2013年肥西房地产市场调研报告162956646

2013年国内房地产市场数据统计分析报告

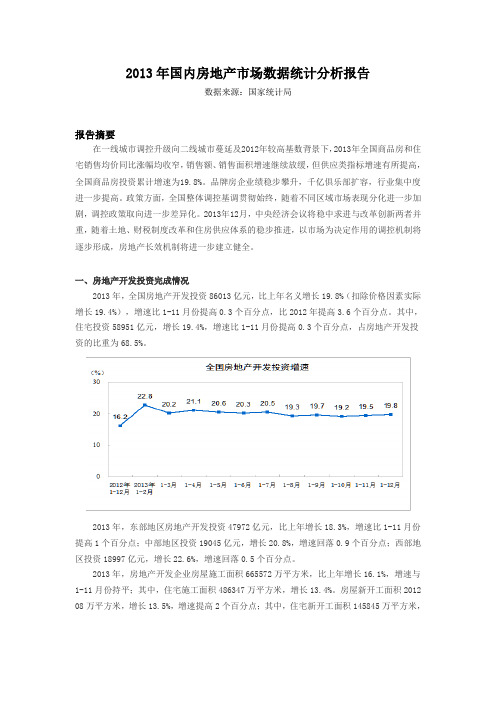

2013年国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要在一线城市调控升级向二线城市蔓延及2012年较高基数背景下,2013年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。

品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。

政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。

2013年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积2012 08万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

2013年合肥楼市房地产运行报告总结

目录一、2013年合肥楼市销量分析 (2)二、2013年合肥楼市房价分析 (6)三、2013年合肥楼市区域分析 (9)四、2013年合肥楼市活动分析 (12)五、2013年合肥楼市土地分析 (15)六、2013年合肥楼市报广分析 (18)说明本报告仅作信息交流资料使用,可能出现与相关政府部门公布的数据不一致情形,最终以政府部门权威数据为准。

本报告版权归万家房产网所有,如需引用,请注明出处。

监测市场:合肥市场统计时间:2013年1月1日-2013年12月31日发布单位:万家房产网数据中心一、2013年合肥楼市销量分析2013年楼市总宅交量10万余套滨湖销量近2万居九区榜首万家房产网1月6日徐小燕报道据万家房产网数据中心统计显示,2013年合肥楼市九区商品类住宅总成交量为106870套,九区之中全年住宅销量过万的有6个,滨湖区以17809套的总成交量荣获九区销量榜首位置。

2013年热销楼盘TOP10排行榜中,长丰县的北城世纪城项目以全年14734套的销量夺得冠军之位。

2013年楼市销量大爆发多个区域销量破万滨湖居首房地产行业的发展与城市的进步紧密结合,相伴而生,2013年合肥楼市住宅房源的热销带动了整个行业的发展,房源信息也成为了合肥市民们茶余饭后的重点谈论对象。

近几年,合肥楼市经济发展的很快,城市流动人口也越来越多,区域面积不断扩大,城市外围区域的人流量也在逐渐增加,加快了房源开发的步伐。

2013年合肥楼市各区宅交量2013年城市新区中的纯新盘项目越来越多,即使地理位置较为偏远,但还是受到了众多购房者的青睐,项目首开就抢购一空。

另外,随着轨道交通网络体系的开建,合肥市迈入轨道交通网络时代的步伐也更近一步,不仅拉近了市区与城市外围区域之间的距离,还为沿线楼盘项目带来了更多的人气,许多区域也因此而受益。

滨湖新区位于合肥市东南方向,与自然水自然巢湖为伴,环境好;地铁1号线从合肥火车站出发,直达滨湖新区,搭建起了老城区与新城区之间的桥梁,为滨湖区的交通带来了便捷;师范附小和四十六中等名校也相继入驻滨湖新区,这一系列因素的影响,对于滨湖而言起到了重要的推动作用,2013年滨湖区全年住宅总成交量为17809套,成为本年度的区域销量冠军,滨湖区的万达文化旅游城也以3983套的总销量占据了2013年度热销楼盘TOP10排行榜的榜首。

2013年城西住宅市场报告

目录一. 城西区域环境分析 (3)1. 市场配套设施建设情况 (3)2. 商务金融配套建设 (3)3. 旧城改造情况 (4)二. 城西区域土地市场分析 (4)1. 供需回落城西土地沉寂 (4)2. 溢价成交商住价格差距拉大 (6)3. 土地市场小结 (6)三. 城西区域商品住宅市场 (7)1. 2013年1季度城西商品住宅供应 (7)1.1 供应略有下降 (7)1.2 格局依旧低密产品绝迹 (7)1.3 刚需70-90平米户型占据主流 (8)2. 2013年1季度城西商品住宅成交 (9)2.1 市场回暖去化加快 (9)2.2 价格平稳小幅波动 (9)四. 各板块商品住宅市场分析 (10)1. 光华板块持续活跃 (10)2. 高新西区低价抢占市场 (11)五.总结及预测 (12)1.总结 (12)2.预测 (13)图表目录图1:城西土地供需状况(2012年1季度---2013年1季度) (4)图2:城西住宅用地供需状况(2012年1季度---2013年1季度) (5)图3:城西商业用地供需状况(2012年1季度---2013年1季度) (5)图4:城西土地成交楼面价格(2012年1季度---2013年1季度) (6)图5:城西商品住宅供应趋势(2012年1季度---2013年1季度) (7)图6:城西商品住宅建筑类型供应(2012年1季度---2013年1季度) (7)图7:城西商品住宅面积段供应(2012年1季度---2013年1季度) (8)图8:城西商品住宅成交趋势(2012年1季度---2013年1季度) (9)图9:城西住宅价格变化趋势(2012年1季度---2013年1季度) (9)图10:城西主要板块商品住宅新增预售供应(2012年1季度---2013年1季度) (10)图11:城西主要板块商品住宅供需情况(2012年1季度---2013年1季度) (11)图12:城西主要板块板块成交价格(2012年1季度---2013年1季度) (11)一. 城西区域环境分析1. 市场配套设施建设情况地铁2号线西延线3月6日起空载试运行6月"连通"成灌快铁地铁2号线西延线是成都地铁首条已开通线路的延伸线,同时还是成都地铁首条有高架段的线路,且与成灌快铁存在共用区段和车站。

合肥2013年房地产市场年报讲诉

合肥市2013年房地产市场报告合肥市场研究部主要内容1.市场综述 (2)2.宏观经济概况 (2)3.行业政策盘点 (2)3.1土地政策 (2)3.2金融信贷政策 (3)3.3行政法规 (4)4.市场情况 (6)4.1一级市场 (6)4.2二级市场 (7)1.市场综述一级市场:2013年合肥市(市区)商品房用地供应81宗,总供应面积557.81万平米,同比2012年下降27.2%;2013年合肥市(市区)共成交商品房用地88宗,成交面积579.54万平米,同比2012年下降18.2%;总成交金额为330.67亿元,同比2012年上升23.8%。

二级市场:2013年合肥住宅新增批售套数为90872套,同比2012年增加18.7%;新增批售面积为864.01万平米,同比2012年增加15.6%;成交106594套,同比2012年增加38.8%;成交1072.22万平米,同比2012年增加41.4%;成交金额为749.02亿元,同比2012年增加51.5%;成交均价为6986元/平米,同比2012年上涨7.1%;住宅市场供销比为0.85:1,供应略小于成交。

总的来讲:2013年合肥住宅市场整体呈“量价齐升”的态势。

成交量较2012年上升了近四成,成交量始终处于高位,进入10月后成交量更是连续三月疯涨,成交均价也自9月起正式迈入“7字头”。

2.宏观经济概况2013年1-11月份,全国固定资产投资(不含农户)391283亿元,同比名义增长19.9%,增速比1-10月份回落0.2个百分点。

从环比看,11月份固定资产投资(不含农户)增长1.47%。

248381亿元,同比名义增长23.2%,增速比1-10月份回落0.2个百分点。

民间固定资产投资占固定资产投资的比重为63.5%。

2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。

其中,住宅投资53112亿元,增长19.1%,增速提高0.2个百分点,占房地产开发投资的比重为68.6%。

2013年全国房地产开发和销售情况

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数 按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投 资实际增速外,其他月份只计算名义增速。

揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为 97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

指标

绝对量

比上年增长 (%)

房地产开发投资(亿元)

86013

19.8

其中:住宅

58951

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面 积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期 停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工 后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面 积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的 房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房 屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工 面积指整栋房屋的全部建筑面积,不能分割计算。

比上年增长 (%)

全国总计

130551

17.3

81428

26.3

东部地 区

63476

19.3

49327

28.4

中部地 区

35191

16.8

16524

26.9

西部地 区

31883

14.1

15576

19.6

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建 设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投 资。该指标是按照形象进度原则统计累计数据。

2013年安徽房地产报告

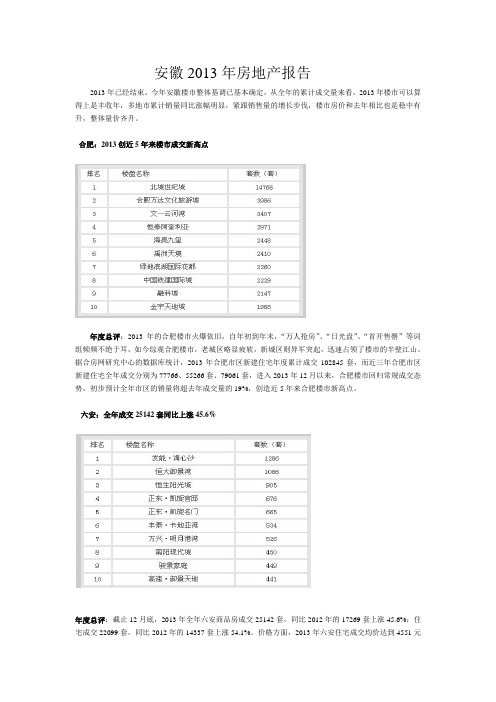

安徽2013年房地产报告2013年已经结束,今年安徽楼市整体基调已基本确定,从全年的累计成交量来看,2013年楼市可以算得上是丰收年,多地市累计销量同比涨幅明显,紧跟销售量的增长步伐,楼市房价和去年相比也是稳中有升,整体量价齐升。

合肥:2013创近5年来楼市成交新高点年度总评:2013年的合肥楼市火爆依旧,自年初到年末,“万人抢房”、“日光盘”、“首开售罄”等词组频频不绝于耳,如今综观合肥楼市,老城区略显疲软,新城区则异军突起,迅速占领了楼市的半壁江山。

据合房网研究中心的数据库统计,2013年合肥市区新建住宅年度累计成交102845套,而近三年合肥市区新建住宅全年成交分别为77766、55266套、79061套,进入2013年12月以来,合肥楼市回归常规成交态势,初步预计全年市区的销量将超去年成交量的19%,创造近5年来合肥楼市新高点。

六安:全年成交25142套同比上涨45.6%年度总评:截止12月底,2013年全年六安商品房成交25142套,同比2012年的17269套上涨45.6%;住宅成交22099套,同比2012年的14337套上涨54.1%。

价格方面,2013年六安住宅成交均价达到4551元/m2,较2012年的4242元/m2上涨了7.3%,住宅市场全年量价齐涨。

而土地市场方面,2013年六安城区完成土地出让390.7万㎡,同比2012年52.1万㎡上涨649.9%;土地出让总收益额99.7亿元,同比2012年12.4亿元上涨702.04%。

铜陵:2013年楼市供应量同比减少价格上升年度总评:2013年铜陵楼市1-12月份住宅新增供应量总计7831套,与2012年全年供应量的8029套相比减少了198套,同比略减2.5%,。

从销售情况来看,全年住宅成交量为6993套,与2012年相比基本持平。

2013年铜陵住宅成交均价4825.23元/㎡,同比增长3.77%。

从月度住宅成交情况来看,铜陵楼市历经2013新年的火爆开局、三四月份的平淡、“红五月”逆袭冲冠、六七八月份“歇夏”、“金九银十”成色不足,年底则一片平静中收官。

2013年第13周合肥房地产市场周报

2013年第13周合肥房地产市场周报 2013年第13周合肥房地产市场周报 年第13安徽中原研究中心(中国·合肥) 2013.3.25-2013.3.31本报告仅供内部使用。

本报告的任何部分都不可被擅自引用、复制和传播。

© Copyright Centaline Group, 2010Code of this report | | 1 Code of this report导读市场快讯: 市场快讯:市场动向——合肥出台 “国五条”细则,未涉及 “ 市场动向 限购” “20%个税”“ 提高二套房贷首付”; 市场动向—— 市场动向——合肥住宅用地计划出炉,增加土地供 —— 应用市场调节房价。

根据该计划,今年合肥市区住 宅供地计划累计为8000亩,其中“三类”住房(保 障性住房、棚户区改造住房和中小套型普通商品房 )用地供地量达到了6500亩。

土地篇: 土地篇供应方面:本周合肥土地市场供需两旺,经营性用 供应方面 地出让8宗共计585.08亩。

政务区、庐阳区积极推 地,其中不乏超百亩地块,预计4月下旬成交。

成 成 交方面:本周合肥市经营性用地成交3宗共136.16 交方面 亩,分别来自蜀山区、经开区以及高新区。

保利地 产继上周收获2宗地后本周又联合新华地产竞得高 新区KMB-1地块,该地块为在建项目。

住宅篇: 住宅篇:本周合肥市商品住宅共成交3020套,为合肥市2012 年以来首次单周突破三千套,与上周相比增加403 套,环比上涨15.4%;市区成交均价7299元/㎡连续 三周上涨,环比上涨1.93%;北部组团成交559套, 西南组团成交309套;商业类商品房成交71套,办公 类商品房成交230套。

© Copyright Centaline Group, 2010Code of this report | | 2 Code of this report宏观资讯 土地市场 住宅市场 营销动态© Copyright Centaline Group, 2010Code of this report | 3宏观资讯——市场动态标题 主要内容3月31日合肥版细则出台,全面贯彻了“国五条”的要求,然而,由于对之前广受关注的关于“限购合肥出台 “国五 条”细则,未涉及 细则, “限购” “20%个 限购” 20%个 税”“ 提高二套 房贷首付” 房贷首付””、“20%个税”、“ 提高二套房贷首付”等关键问题均未提及。

合肥房地产调查报告

合肥房地产调查报告合肥房地产调查报告1.调查目的本文档旨在对合肥市房地产市场进行详细调查和分析,以了解当前的市场情况、发展趋势和潜在机会。

2.市场概况2.1 城市背景介绍合肥市的地理位置、人口规模、经济情况及其他相关背景信息。

2.2 房地产市场发展历程回顾合肥房地产市场的历史发展,从政策、供求情况和价格变动等方面进行分析。

2.3 房地产市场现状提供当前合肥房地产市场的概况,包括市场规模、项目数量、销售状况、价格走势等数据。

3.政策环境3.1 国家政策介绍国家对房地产市场的政策法规,包括购房限制、税收政策等重要政策。

3.2 地方政策分析合肥市对房地产市场的政策措施,包括土地供应、楼市调控等。

4.房地产市场供需分析4.1 房地产项目供应量详细介绍合肥市当前和未来一段时间内计划推出的房地产项目情况,包括住宅、商业和办公类项目等。

4.2 房地产市场需求情况分析当前和未来一段时间内的购房需求情况,包括购房主体、购房动力等。

5.房价走势分析5.1 市场整体价格变动统计分析合肥市近年来房价的整体走势,包括住宅、商业和办公类物业的价格变动情况。

5.2 不同区域房价对比比较合肥市不同区域的房价水平及变动情况,分析各区域的投资潜力和发展趋势。

6.风险与机会分析6.1 风险因素可能影响合肥房地产市场发展的各种风险因素,包括政策调整、经济不稳定等。

6.2 机会探索分析合肥市房地产市场中存在的机会,包括一二线城市去库存需求、人口流动等。

7.投资建议根据对合肥市房地产市场的调查和分析,提出相应的投资建议,包括投资方向、时间和策略等。

附件:________本文档涉及的附件包括市场数据统计表、政策文件等相关资料。

法律名词及注释:________1.购房限制:________指国家或地方对某些人群、非本地户籍等人群在某些特定地区购买房产时的限制性政策。

2.税收政策:________指国家对房地产交易所征收的税收政策,包括契税、增值税等。

20130509肥西[2013]1号地块方案(改)

![20130509肥西[2013]1号地块方案(改)](https://img.taocdn.com/s3/m/6812034dbe1e650e52ea9918.png)

锦绣大地城

基本信息

►项目概述:项目位于金寨南路与锦绣大道交界处西

南角,锦绣大地城一期规划建筑面积约23万㎡,住宅、 商业体、车库组成;二期规划中,建筑面积约20万平方 米。小区规划超过5万㎡大型商业综合体,规划定位为 区域商业副中心,不仅满足自身休闲配套需要,还辐射 周边几公里生活圈。

竞品分析

► 销售概括——目前项目在售住宅、公寓。 ► 户型区间——住宅112-149㎡,公寓43-50㎡。 ► 销售均价——住宅均价5900元/㎡,公寓均价5400元/㎡。 ► 优惠政策——一次性付款98折,按揭99折。 户型 公寓 91㎡ 97㎡ 109㎡ 112㎡ 116㎡ 目前推出套数 340 186 186 56 198 190 销售套数 122 186 186 54 163 133 去化率 35.88% 100% 100% 96.43% 82.32% 70.00%

项目思考技术路线图

开发企业及 项目目标 核心问题界定 项目属性 及限制条件

项目市场机会盘点

区域价值挖掘

竞案分析

项目物业发展建议

整体规划思路建议

区域价值

区位优势

项目位于合肥 “141”战略西南组 团经开区与肥西县交 界处,区位承上启下。 且紧邻合肥发展重心 的滨湖新区。

经开区

滨湖新区

肥西县

区域价值

项目在售户型为82㎡、 85㎡ 、89㎡ 、112㎡,其中85㎡的户型位于17#楼中,82㎡户型3栋在售楼中 均有,且去化情况较好。 项目产品单价较高,约5500元/㎡左右,具体一户一价。

案例分析

项目名称 区属 项目地址 长安萨尔斯堡 经开区 紫云路与青龙潭路交叉口

长安萨尔斯堡

基本信息

总建筑面积

2013年1-3月份市区房地产市场数据简报

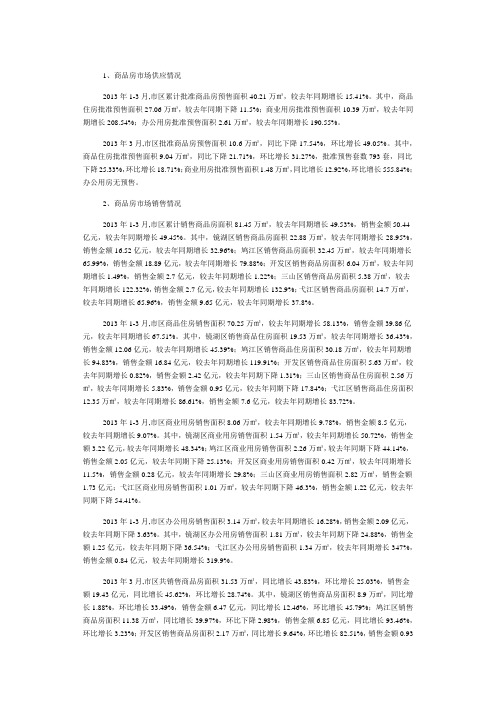

1、商品房市场供应情况2013年1-3月,市区累计批准商品房预售面积40.21万㎡,较去年同期增长15.41%。

其中,商品住房批准预售面积27.06万㎡,较去年同期下降11.5%;商业用房批准预售面积10.39万㎡,较去年同期增长208.54%;办公用房批准预售面积2.61万㎡,较去年同期增长190.55%。

2013年3月,市区批准商品房预售面积10.6万㎡,同比下降17.54%,环比增长49.05%。

其中,商品住房批准预售面积9.04万㎡,同比下降21.71%,环比增长31.27%,批准预售套数793套,同比下降25.33%,环比增长18.71%;商业用房批准预售面积1.48万㎡,同比增长12.92%,环比增长555.84%;办公用房无预售。

2、商品房市场销售情况2013年1-3月,市区累计销售商品房面积81.45万㎡,较去年同期增长49.53%,销售金额50.44亿元,较去年同期增长49.45%。

其中,镜湖区销售商品房面积22.88万㎡,较去年同期增长28.95%,销售金额16.52亿元,较去年同期增长32.96%;鸠江区销售商品房面积32.45万㎡,较去年同期增长65.99%,销售金额18.89亿元,较去年同期增长79.88%;开发区销售商品房面积6.04万㎡,较去年同期增长1.49%,销售金额2.7亿元,较去年同期增长1.22%;三山区销售商品房面积5.38万㎡,较去年同期增长122.32%,销售金额2.7亿元,较去年同期增长132.9%;弋江区销售商品房面积14.7万㎡,较去年同期增长65.96%,销售金额9.65亿元,较去年同期增长37.8%。

2013年1-3月,市区商品住房销售面积70.25万㎡,较去年同期增长58.13%,销售金额39.86亿元,较去年同期增长67.51%。

其中,镜湖区销售商品住房面积19.53万㎡,较去年同期增长36.43%,销售金额12.06亿元,较去年同期增长45.39%;鸠江区销售商品住房面积30.18万㎡,较去年同期增长94.83%,销售金额16.84亿元,较去年同期增长119.91%;开发区销售商品住房面积5.63万㎡,较去年同期增长0.82%,销售金额2.42亿元,较去年同期下降1.31%;三山区销售商品住房面积2.56万㎡,较去年同期增长5.83%,销售金额0.95亿元,较去年同期下降17.84%;弋江区销售商品住房面积12.35万㎡,较去年同期增长86.61%,销售金额7.6亿元,较去年同期增长83.72%。

2013年上半年合肥市房地产分析报告

2013年上半年合肥市房地产分析报告二〇一三年七月目录第一节上半年合肥房地产市场销售情况分析 (3)一、上半年合肥市房地产市场运行情况分析 (3)(一)1-6月合肥房地产市场的运行情况 (3)(二)区属销售情况分析 (8)第二节6月合肥土地市场情况分析 (11)一、六月合肥土地市场综述 (11)二、六月合肥土地市场成交分析 (11)第三节上半年合肥房地产市场总结分析 (12)一、上半年合肥房地产市场发展存在的主要问题 (12)二、下半年合肥房地产市场发展走势 (13)附:合肥房地产政策 (14)第一节上半年合肥房地产市场销售情况分析一、上半年合肥市房地产市场运行情况分析2013年上半年,合肥楼市虽受“新国五条”及细则的影响,但市场依然延续了去年下半年以来的回暖走势,呈现出投资回暖,销售放量,供应充足,价格攀升的发展态势。

(一)1-6月合肥房地产市场的运行情况1、投资回暖明显,月度屡创新高。

今年以来,在万科森林公园、联创智融的融科城等大项目带动下,房地产投资逐月攀升,屡创新高。

自今年3月份房地产投资迈上百亿元(完成投资103.98亿元)台阶后,5月份和6月份分别完成投资114.53亿元、122.25亿元,连续刷新单月投资最高记录。

房地产投资回暖态势明显,并于5月份同比由降转增,从1-4月下降0.5%转变为1-5月的增长9.8%,到1-6月投资增速达12.2%,为自2012年3月以来最高增幅。

表格 2013年上半年合肥房地产投资情况时间房地产投资额(亿元)同比增长(%)3月103.98 -4月103.46 -0.55月114.53 9.86月122.25 12.22、销量逐月攀升,增幅有所回落。

上半年,除了3月份受“新国五条”政策的影响,销量异常波动外,其他月度销售总体呈现出逐月放量的态势。

6月份,全市房屋销售面积达140.09万平方米,为本轮调控以来除今年3月份外单月最高销量,同比增长33.9%,比去年同期提高13.4个百分点,销售套数7900套。

房地产市场监测报告201309.

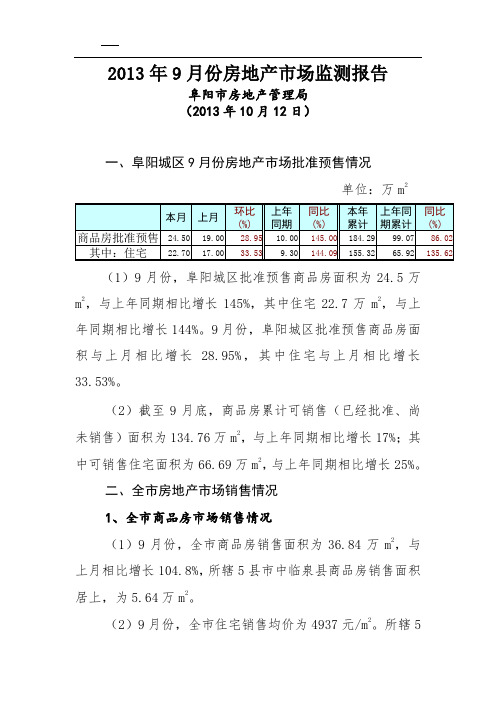

2013年9月份房地产市场监测报告阜阳市房地产管理局(2013年10月12日)一、阜阳城区9月份房地产市场批准预售情况单位:万m2(1)9月份,阜阳城区批准预售商品房面积为24.5万m2,与上年同期相比增长145%,其中住宅22.7万m2,与上年同期相比增长144%。

9月份,阜阳城区批准预售商品房面积与上月相比增长28.95%,其中住宅与上月相比增长33.53%。

(2)截至9月底,商品房累计可销售(已经批准、尚未销售)面积为134.76万m2,与上年同期相比增长17%;其中可销售住宅面积为66.69万m2,与上年同期相比增长25%。

二、全市房地产市场销售情况1、全市商品房市场销售情况(1)9月份,全市商品房销售面积为36.84万m2,与上月相比增长104.8%,所辖5县市中临泉县商品房销售面积居上,为5.64万m2。

(2)9月份,全市住宅销售均价为4937元/m2。

所辖5县市中临泉县销售均价居上,住宅均价为4613元/m2,与上月相比增长10%。

2、全市二手房市场成交情况(1)9月份,全市二手房成交面积为6.58万m2;所辖5县市中,太和县成交量居上,二手房成交面积为1.16万m2,界首市居下,二手房成交面积为0.14万m2。

(2)9月份,全市二手房成交均价3977元/m2。

三、阜阳城区房地产市场销售情况1、阜阳城区商品房市场销售情况单位:万m2,元/ m2(1)9月份,阜阳城区商品房销售面积为25.45万m2、2729套(间);其中住房销售面积为23.87万m2、2375套,商业营业用房销售面积为1.58万m2、354间。

(2)9月份,阜阳城区商品房销售面积与上月相比增长15.95%,与上年同期相比增长110.33%。

其中住房销售面积与上月相比增长14.37%,与上年同期相比增长121.02%。

(3)9月份,阜阳城区商品房销售总额13.7亿元,平均销售价格5386元/m2,其中住房平均销售价格5203元/m2。

2013年合肥房地产市场年度分析报告

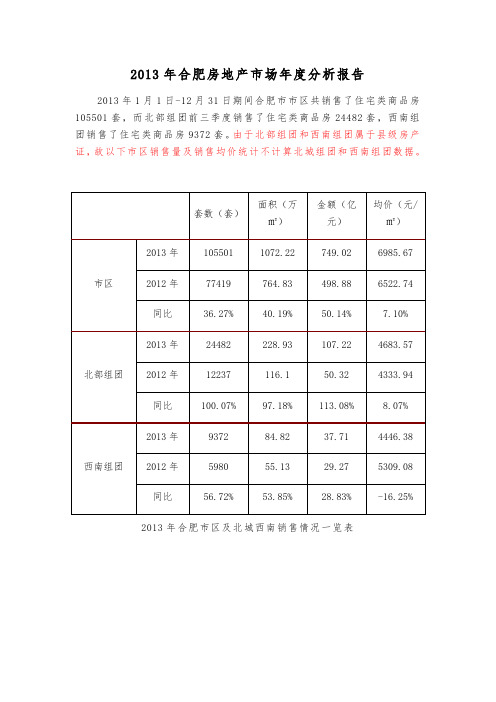

2013年合肥房地产市场年度分析报告2013年1月1日-12月31日期间合肥市市区共销售了住宅类商品房105501套,而北部组团前三季度销售了住宅类商品房24482套,西南组团销售了住宅类商品房9372套。

由于北部组团和西南组团属于县级房产证,故以下市区销售量及销售均价统计不计算北城组团和西南组团数据。

套数(套)面积(万㎡)金额(亿元)均价(元/㎡)市区2013年105501 1072.22 749.02 6985.67 2012年77419 764.83 498.88 6522.74 同比36.27% 40.19% 50.14% 7.10%北部组团2013年24482 228.93 107.22 4683.57 2012年12237 116.1 50.32 4333.94 同比100.07% 97.18% 113.08% 8.07%西南组团2013年9372 84.82 37.71 4446.38 2012年5980 55.13 29.27 5309.08 同比56.72% 53.85% 28.83% -16.25% 2013年合肥市区及北城西南销售情况一览表2013年合肥市区及北城西南销售量一览图2013年合肥市区及北城西南销售均价一览图(一)全市总体销售情况截止到2013年12月31日,合肥市共销售了住宅类商品房105501套、销售面积为1072.22万㎡。

在近几年的销售中可以看到,2013年期间合肥住宅的销售量是近四年来首次超过10万套,其销售量达到了与2009年基本持平的现象,但是如果加入北部组团和西南组团的销售量(非合肥市区证),2013年合肥住宅的销售量将会成为历史新高。

2013年合肥市住宅的销售均价为6985.67元/㎡,同比去年的6522.74元/㎡上涨了462.93元/㎡,涨幅达7.10%。

2013年合肥市住宅的销售量均价接近7000元/㎡,其销售均价仍然延续了单年逐步上涨的走势,而且2013年期间的住宅均价未超过7000元/㎡是由于受到了熔安家园、广视花园、万象公馆(华冶新天地)等一些集资房项目大量备案的影响,如果排除集资房影响后,合肥住宅商品房的销售均价已经达到了7088.10元/㎡。

2013年上半年无锡房地产市场分析-市场调查报告

2013年上半年无锡房地产市场分析一、政策调控与市场环境回顾2012年楼市政策的波动,银行降息、降准、首套房贷款85折等,可说是一波三折,让整个楼市充满了变数。

2013年上半年的中国楼市也是热闹非凡:新“国五条”出台,地方细则全面落地,房产税试点扩围,“钱荒”等流动性收紧信号释放等。

而市场似乎产生了足够的免疫,以新政落地后的4月份为例,该月,广州房价环比涨2.1%,居各地之首,上海和北京房价以2.0%和1.8%的环比涨幅紧随其后,房价已现越调越“涨”的趋势。

1、“国五条”高调出台,低调落幕2月26日国务院办公厅公布楼市调控国五条细则:完善稳定房价工作责任制;坚决抑制投机投资性购房;增加普通商品住房及用地供应;加快保障性安居工程规划建设;加强市场监管和预期管理;加快建立和完善引导房地产市场健康发展的长效机制。

随着各地房地产调控政策细则与调控目标在3月底集中落地,4月以来全国房地产市场的变化引人关注。

其中北京、上海等一线城市受新政影响明显,成交量大幅下降。

无锡作为三线城市,围绕“国五条”并未出台任何相关政策,因此新政最终并未“殃及”到无锡。

这波宏观调控的冲击波一定程度上还助推了无锡楼市发展,新房市场在上半年提前“激活”,二手房市场受“20%个税”影响,三月份成交量井喷,显得异常火爆。

目前无锡仍然执行本地人禁买第三套,外地人禁买第二套房的限购政策。

2、房产税试点扩大5月24日,国务院明确提出,在2013年深化经济体制改革工作中,扩大个人住房房产税改革试点范围是重点工作之一。

第二轮改革试点的选择标准应该是:供求关系失衡、消费旺盛、房价上涨趋势明显、以中东部城市为重点。

眼下房产税改革新试点的城市名单尚未确定,杭州、南京、广州等城市是否会进入房产税改革试点之列引起了热议。

作为一项影响较大的税制改革,房产税改革试点应先易后难、循序渐进,目前还不具备全国推广的条件。

房产税在全国的推广,需要一套全面、成熟、公平、合理且能长久实施的房产税征收方案。

合肥市2013年国民经济和社会发展统计公报

合肥市2013年国民经济和社会发展统计公报[1]合肥市统计局国家统计局合肥调查队 2014年3月24日"中国·合肥"门户网站 2014年03月24日信息来源:合肥日报【字号:大中小】2013年,面对错综复杂的国内外形势,市委、市政府带领全市人民全面贯彻落实党的十八大和十八届二中、三中全会精神,按照“稳中求进”的工作总基调,开拓创新,扎实工作,着力稳增长、提效益、调结构、惠民生,经济社会保持了稳定健康较快发展的态势,为打造“大湖名城、创新高地”奠定了坚实基础。

一、综合初步核算,全年生产总值(GDP)[2]4672.91亿元,按可比价格计算,比上年增长11.5%。

其中,第一产业增加值247.21亿元,增长3.2%;第二产业增加值2583.75亿元,增长12.9%;第三产业增加值1841.95亿元,增长10.6%。

三次产业结构由上年的5.5:55.3:39.2调整为5.3:55.3:39.4,其中第三产业比重比上年提高0.2个百分点,工业增加值占GDP比重由上年的43.6%提高到43.9%。

按常住人口计算,人均GDP达到61555元(折合9939美元),比上年增加6373元。

全年居民消费价格比上年上涨2.7%,其中食品价格上涨4.8%。

商品零售价格上涨1.2%。

工业生产者出厂价格下降0.7%,工业生产者购进价格下降4.2%。

年末从业人员504.4万人,比上年增加19.5万人。

其中,第一产业102.4万人,减少4.1万人;第二产业175.3万人,增加10.8万人;第三产业226.7万人,增加12.8万人。

城乡私营企业从业人员和个体劳动者128万人,增加25万人。

全年城镇实名制新增就业18.2万人,下岗失业人员再就业4.5万人,转移农村劳动力8.8万人。

年末城镇登记失业率为3.3%,比上年下降0.6个百分点。

二、农业全年农作物总播种面积为74.33万公顷,比上年下降0.9%。

2013年合肥市房产场总结分析

2013年合肥市房产场总结分析前言房地产是中国经济的重要支柱产业之一,对于市场和社会发展具有重要的意义。

本文将对2013年合肥市房产市场进行综合分析,为读者对当年房地产市场有一个更加全面的认识。

一、市场情况概览2013年,合肥市房地产市场较为平稳,房价基本保持稳定。

但是年初和年末市场出现了小幅度波动。

具体来说,1月份和12月份的二手房交易量有所下滑。

全年合肥市房地产交易量同比略有下降,市场交投相对偏弱。

其中,住宅类商品房成交比例占据市场交易主导。

二、政策环境分析2013年,国家出台了一系列房地产调控政策,对于当年合肥市房地产市场影响较大。

其中,为了控制经济发展过快,中国央行推出了限制贷款政策,使得2013年银行房贷的成交量大幅下降。

此外,国家相关部门还出台了调控房产企业贷款和加大土地供应的措施,促进开发商提供合理的房产价格。

三、市场交易量分析2013年合肥市的房产交易量出现波动,这主要是由于房地产调控政策的实施,以及市民收入和购房需求的变化。

对于目前市场的情况,交易量的下降将在一定时间内持续。

但总体上,2013年合肥市的交易量总体保持稳定。

预计未来随着消费市场的增长,合肥市房地产市场将逐渐复苏。

四、房价分析2013年合肥市房价整体呈稳中有升趋势。

市场调整后,房价总体上还是处于合理区间内,存在一定的投资价值。

但是,需要注意的是,从长远来看,由于政策调控和经济环境的变化,房地产投资的风险也在相应提高。

因此,合肥市的房地产投资需要谨慎。

五、未来展望2013年合肥市房地产市场波动有所增加,这主要是由于国家政策调整的实施和市场需求变化的双重影响所致。

未来,随着市场需求的增长以及政府调控政策的逐步落实,合肥市的房产市场将逐渐进入稳定发展轨道,并且较长时间都将处于一个较好的市场状态。

六、结论通过对2013年合肥市房产市场的总结分析,可以看出,整个市场相对稳定,但是也存在一些风险和不确定性。

未来,合肥市房地产市场的发展态势取决于市场和政府的互动以及整个经济发展的趋势。

2013年第三季度市场调研及分析报告.

2013年第三季度市场调研及分析报告第一部分:宏观数据分析小结分析:1、2013年预计全年新开工面积220万平米,较2012年新开工面积227万平米,基本持平。

2、2013年预计全年商品房销售142万平米,较2012年销售99.06万平米,同比增长43%,基本接近2011年水平,其中住宅销售96.66万平米,较2012年增长11.4%;商业销售18.43万平米,较2012年增长49%;住宅市场经过2012年调控后适应正进一步回暖,商业增幅速度非常明显。

3、由于2012年成交量大幅缩水,2013年仅2012年存量供应市场就达145.91万元(为2000年后之最),2013年薪开工面积约220万平米,根据预测销售情况,2014年市场存量约214.82万平米,存量进一步提升,市场竞争进一步加剧。

4、2013年1-9月住宅成交面积96.66万平米,8872套,平均户均面积109平米;2013年市场供应基本以高层为主,市场明显为刚需占据需求主导地位。

与2012年全年数据对比住宅成交面积86.7万平米,8075套,平均户均面积107平米;受房产税政策等系列政策影响,预计2014年市场需求结构仍以刚需为主,改善性需求预计2014年下半年需求增大。

5、2013年从伊宁市城市区域版块销售情况来看,合作区占据销售份额51%,较2012年45%,上升6个百分点,版块优势明显;主城区占据销售份额31%(纳入火车站及政府片区),较2012年17%上升14个百分点;伊犁河景观带占据销售份额6%(去除市政府片区),较2012年22%下降16个百分点,市场份额进一步下降。

合作区因汉宾公园及山东路组团市政呈现迅速、山东路组团项目供应多市场关注度高等有利因素,进一步拉动合作区市场占有份额,尤其下半年市场销售份额上升3%;而伊犁河景观带因市政速度、交通、包含区域项目对区域引导等问题,市场份额进一步下降。

预计2014年合作区仍会保持强劲势头,继续领衔市场。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合肥德润置业 有限公司

合肥市浩冉房 地产开发有限 责任公司

商业(旅 合铜路以西、 馆)、居 昌盛路以北 住

31.6

21066.66

42133.33

8500.4

2018

Code of this report | 2

项目名称 原树·提香 开拓·环球世家 金云国际 金宇天地城 华邦万派城 中街水晶城

建筑面积 300000㎡ 130000㎡ 住宅122683㎡ 商业4万㎡ 住宅50万㎡ 商业10万㎡ 223405㎡ 500000㎡ 住宅

49㎡ ,三室两厅一卫 (公寓) >>优点: 5.6米挑高复式,通风采光; >>不足: 厨房区域小,居家不太适宜;

Code of this report | 16

金宇天地城

1#LOFT公寓,6月 15日推出

一组团 二组团

未推出

三组团

四组团

五组团 未推出

Code of this report | 17

Code of this report | 18

金宇天地城现场活动及优惠设置

现场活动: 等候区活动表演及抽奖 抽奖奖项设置: 一等奖1名,品牌冰箱; 二等奖3名,空调扇; 三等奖4名,立式风扇。

优惠设置: 开盘优惠:3000元; 付款优惠:按揭99折,一次性付款98折; 签约优惠:3000元;

百大拓基广场 城改春景花园 用世·生活城 名邦西城国际

从在售项目剩余情况看, 未来体量共计约2170万㎡(华南城2000万㎡ )

住宅13.5万㎡ 商业4万㎡ 住宅:5400元/ ㎡ 商业: 19000元/ ㎡ 未售 18000元/㎡ 住宅5400元/㎡ 公寓5200元/㎡ 商铺15000元/㎡ 多层:6000元/㎡ 高层: 4900元/㎡ 未售 263036.85㎡ 460000㎡ 住宅40万㎡ 商业10万㎡ 213000㎡ 2000万㎡

89.95㎡ ,两室两厅一卫 (高层) >>优点:

3室朝南,方正、紧凑;

卫生间干湿分离; >>不足: 南北不通透;次卧采光较差; 入户门正对客厅,私密性差;

Code of this report | 13

客厅为横厅;

大门正对客厅,无玄关; 整体布局舒适感差;

金宇天地城

60万方大合肥核心生活场

入市时间:2012年4月20日

Code of this report | 19

金宇天地城现场布置及现场图片

售楼处 缴款区 签 约 区

出 口

销控区

选房通道 选 房 通 道

金宇天地城推售情况

项目推出五个组团共17栋楼,2230套房源,目前所剩房源不多,约15%, 350套左右,多为楼层较差或120㎡户型,均价5150元/㎡; 未推12栋(不含商业),计划今年全部面市;

6月15日推出1#LOFT公寓(40年产权),挑高5.6米,3梯29户,共18层

(1-2层为底商),面积范围为 49~110平米,总价35万起。当天共推出464 套房源,当天去化约120套左右,去化率约为25.8%。

土地名称 肥西 [2013]1 号 肥西 [2013]4 号 肥西 [2013]1 1号 肥西 [2013]1 4号

地块位置

容积率

受让企业

桃花镇金寨 南路东侧 柏堰科技园 明珠大道与 香樟大道交 口东北侧

居住

4615.02

1.0< R≤6.0

安徽永禾置业 有限公司 太平洋生活控 股有限公司、 太平洋(合肥) 控股有限公司 (联合竞买)

销售动态

>>核心卖点:

交通便利+稀缺多层

Code of this report | 12

金云国际——主力户型

83-87㎡ ,两室两厅一卫 (多层)

>>优点: 格局方正,紧凑,南北通透; 南北双向阳台; >>不足: 餐厅位于通道处,位置欠合理;

115.97㎡ ,三室两厅一卫 (高层) >>优点: 两卧室朝南,采光充足; 卫生间干湿分离’ >>不足:

>> 110.27㎡ ,三室两厅两卫 >>优点: 3室朝南,采光充足,舒适感强; 南北双向阳台; 卫生间干湿分离,主卧带独卫; >>不足: 无明显缺点;Code of this report | 10

金云国际

金寨南路首席CBD国际建筑

入市时间:2011年5月

Code of this report | 11

销售情况(套) 高层:在售809,已售532 别墅:在售186,已售30 在售774,已售740 在售827,已售741 在售2730,已售2099 在售1167,已售1016 在售3000,已售2874 在售1033,已售983 商铺在售4层,已售3层 未售 在售1995,已售1155 住宅:在售2409,已售2171 商业:在售1020,已售336 在售1309,已售1128 未售

销售动态

>>核心优势:

地段+学区+稀缺多层

Code of this report | 9

开拓· 环球世家——主力户型(多层)

>> 92.04㎡ ,三室一厅一卫 >>优点: 格局方正,南北通透; 两卧朝南,双阳台; >>不足: 无餐厅,客厅是横厅、朝西,; 卫生间的位置不合理;

>> 105.81㎡ ,三室两厅一卫 >>优点: 南北通透,双阳台; >>不足: 次卧、书房均朝北; 动静未分区,厨房位置不合理;

物业类型

主力面积(m2) 82—112㎡ 91—107㎡ 75—86㎡两房、 93—119㎡两房 80—140㎡两房

销售价格(元/㎡) 高层:5300元/ ㎡ 别墅:5000元/ ㎡ 多层:5300元/ ㎡ 小高层: 5000元/ ㎡ 多层:5800元/ ㎡ 高层: 4800元/ ㎡ 商铺:12000元/ ㎡ 住宅:5600元/ ㎡ 公寓: 6700元/ ㎡ 5100元/ ㎡ 高层:5300元/ ㎡ 多层:6000元/ ㎡

项目位置 开发商 均价 物业类别 建筑面积 主力户型 最近开盘时间

合肥肥西县金寨南路肥光段 合肥开拓房地产开发有限公司 多层:5300元/㎡、高层: 5000元/㎡ 住宅 、写字楼、酒店、公寓 130000㎡ 91—107㎡ 2013年2月6日 目前房源不多,尾房销售。多层特价房,一层 107平米左右户型,一口价52万整。在售多层69#楼,104、105、110平米,价格4800-5600元/ 平米不等。25#楼推出8层-18层房源,一层2户, 共22套房源,单层面积633平米,可做办公空间, 毛坯现房,均价5150元/平米。23#小高层在售 103平米,均价在5000元/平米左右。购房优惠: 一次性付款97折,按揭99折。

销售动态

原树提香御湖湾高层7、8#楼开始认筹,房源共 272套,诚意登记可享受开盘5000元优惠,5000 元抵用1万。二期新品82-112平米两房变三房/四 房,现正诚意登记中。别墅二期262-410平米原 生西班牙坡地别墅,218万/套起,现全城认购中, 凡参与认购的客户即可享受10万元优惠。

>>核心优势:

人车分流+准现房+环境佳

Code of this report | 6

原树· 提香——主力户型(高层)

>> 110.78㎡ ,两室两厅一卫+入户花园 >> 88.94㎡ ,两房两厅一卫+入户花园 >>优点: 南北通透,3室朝南; 赠送面积多,2房变4房; >>不足: 赠送的两个房间面积太小; 入户花园被入户门切断; 卫生间位置不合理,整体舒适较差; >>优点: 满室全明设计; 赠送入户花园; >>不足: 入户门正对卫生间门; 餐厅可用空间小;

Code of this report | 14

金宇天地城——项目信息

项目位置 开发商 均价 物业类别 建筑面积 主力户型 最近开盘时间 肥西县金寨南路和滨河路的交汇处东北侧

金宇房地产开发有限责任公司(投资商:华盛集 团)

住宅:5600元/ ㎡、公寓: 6700元/ ㎡ 住宅 、公寓 总建面:60万㎡, 住宅50万㎡,商业10万㎡ 80—140㎡两房 2013年6月15日 在售五组团30#、31#(18层)楼。89平米户型, 均价5300-5400元/平米,预计2014年12月30号交 房。在售四期25、28、29#楼,89平米和部分98 平米户型,每户赠送10平米左右,25#楼均价 5200元/平米,28#、29#楼均价5200元/平米。一、 二、三期目前仅剩下少量低层房源和顶层房源, 122平米(89平米已售完),均价在5200元/平米 左右。目前优惠为一次性付款98折、按揭99折。 6月15日推出的1#楼LOFT挑高公寓,户型49-11米。

2013年肥西房地产市场调研报告 中原地产

Code of this report | 1

区域市场供应 (潜在供应)

新增项目竞争:区域新成交地块将于2013下半年或2014年入市,住宅潜在供 应量约78万方(含城改春景花园),区域未来市场竞争环境相对激烈。

地块性 质 土地面 土地面积 积(亩) (㎡) 6.922 5 总建筑面 积(㎡) 16152.58 076 成交总 价(万 元) 3724.30 5 地面 价 (元/ ㎡) 8070. 0 楼板价 (元/ ㎡) 2306

商住

132.1 5

88099.99 119

440499.9 56

≤5.0

15990.1 5

1815. 0

363

北街西侧

商业 (20%) 居住 (80%)

11.05 5

7369.999 263

16213.99 838