金融学概论复习资料(04762)

金融学概论复习资料

金融学概论复习资料(自己总结)第二章货币与货币制度1.货币的本质:固定充当一般等价物的特殊商品2.职能:①价值尺度②流通手段③贮藏手段④支付手段⑤世界货币3.货币流通规律:一定时期内流通中所需要的货币量R,与商品的价格总额Q成正比,与同一货币单位货币流通速度E成反比R=Q/E第三章信用与融资1.信用:以偿还本金和支付利息为基本特征的借贷行为2.商业信用是指企业之间在买卖商品时,以延期付款形式或预付货款形式提供的信用。

(是信用制度的基础,是最基本的信用形式)特点:①商业信用与特定的商品买卖相联系②商业信用的债权人和债务人都是商品经营者③商业信用的供求与经济状态一致3银行信用:是银行及其他金融机构通过存款、贷款等业务活动,以货币形式提供的信用特点:①银行信用所贷放的是社会资金②银行信用是一种间接信用③.银行信用与产业循环的资金变动不一致④信用过程稳定、风险小4.国家信用:指以政府为债务人和债权人的信用形式作用:①调节政府收支不平衡的手段②弥补财政赤字的重要手段③筹集建设资金的重要手段④调节经济的重要手段5.消费信用:指工商企业、银行及其他非银行金融机构向消费者个人提供的、用于消费目的的信用不利影响:①加强供求紧张②导致物价上涨的虚假繁荣③造成过度消费和经济更萧条第四章利息与利率1.利息:指在信用关系中债务人支付给债权人的报酬利息的本质:是工人在生产过程中创造的归货币所有者占有的剩余价值的一部分,即利润的一部分,是剩余价值的转化形式2.利率:r=I/P×100%(P=本金,I=利息额,r=利率)第九章金融市场概述1.金融市场的含义:指资金供应者和资金需求者双方通过信用工具进行交易而融通资金的市场和机制2.金融市场的特征①交易商品的特殊性②交易价格的一致性③交易活动的集中性④交易主体角色的可变性3.金融市场的分类:➢按交易期限的长短不同,可以分为货币市场与资本市场;➢按成交后是否立即交割,可以分为现货市场和期货市场;➢按证券发行和流通的顺序不同,可以分为一级市场和二级市场;➢按交易对象不同,可以分为票据市场、证券市场、衍生工具市场、外汇市场、黄金市场、白银市场等;➢按地理范围分为地方性、全国性、区域性、国际性金融市场等4.金融市场的功能:➢有效聚集和转化资金;➢优化资源配置;➢分散风险;➢是经济运行的指示器和调节器。

金融学概论知识点复习

《金融学概论》复习第二章货币与货币制度第一节货币的起源货币从实物货币、金属货币、纸币货币到电子货币的演变过程。

第二节货币的本质与职能1.货币的本质:固定充当一般等价物的特殊商品。

特殊性:第一,货币是衡量和使用价值的统一体;第二,货币具有双重使用价值。

2.货币的职能:价值尺度、流通手段、贮藏手段、支付手段、世界货币共五种)Q素。

2.货币制度的演变:经历了银本位制、金银复本位制、金本位制以及纸币本位制、3.人民币制度:(1)人民币是我国唯一发偿币,具有无限法偿能力;(2)人民币发行权垄断于中国人民银行;(3)实行有管理的浮动汇率制度;(4)人民币正在加快区域化、国际化步伐。

第三章信用与融资第一节信用1.信用:以偿还本金和支付利息为基本特征的借贷行为,体现的是债权债务关系。

2.商业信用:是指工商企业之间在进行商品交易时,以延期付款形式或预付款形式提供的信用。

(是信用制度的基础,是最基本的信用形式)特点:(1)商业性用与特定的商品买卖相联系;(2)商业信用的债权人和债务人都是商品的经营者;(3)商业信用的供求与经济景气状态一致。

不能成为现代市场经济信用的中心和主导。

3.银行信用:是银行及其他金融机构通过存款、贷款等业务活动,以货币形式提供的信用。

特点:(1)银行信用所贷放的是社会资金;兑2.间接融资:资金需求者通过金融中介从资金供求者那得到资金融通的过程。

有:银行贷款、典当融资、融资租赁等形式。

作用:优点:银行等金融机构网点多,吸收存款的起点低,能够广泛筹集社会各方面的闲散资金,风险较低,降低融资成本。

第四章利息与利率第一节利息的本质与利率1.利息:是指在信用挂席中债务人支付给债权人的报酬。

2.利息的本质:是公认在生产过程中创造的贵货比所有者占有的剩余价值的一部分,及利润部分,是剩余价值的转化形式。

3.利息公式:单利:利息(I)=本金(P)x利率(r)x期限(n)本利和S=P(1+rxn)复利:I=P(1+r)^n-P.4.利率:是指借贷期满所形成的利息额与所贷出的本金额的比率。

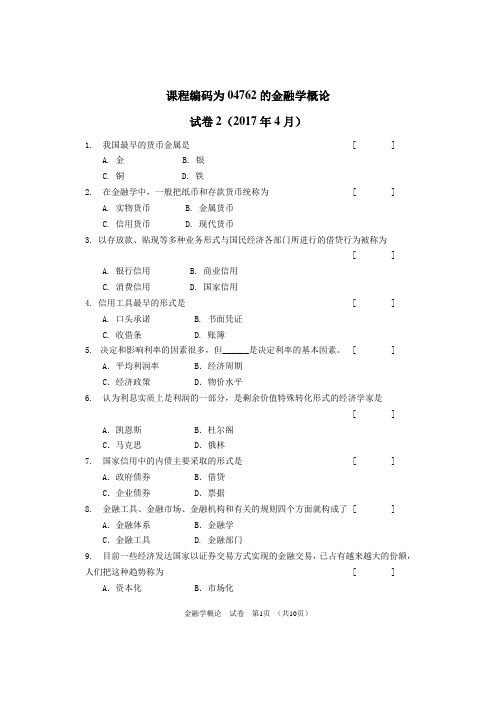

课程编码为04762的金融学概论-试卷2及答案(2017年4月)

课程编码为04762的金融学概论试卷2(2017年4月)1.我国最早的货币金属是 [ ]A. 金B. 银C. 铜D. 铁2.在金融学中,一般把纸币和存款货币统称为 [ ]A. 实物货币B. 金属货币C. 信用货币D. 现代货币3. 以存放款、贴现等多种业务形式与国民经济各部门所进行的借贷行为被称为[ ]A. 银行信用B. 商业信用C. 消费信用D. 国家信用4. 信用工具最早的形式是 [ ]A. 口头承诺B. 书面凭证C. 收借条D. 账簿5.决定和影响利率的因素很多,但______是决定利率的基本因素。

[ ]A.平均利润率 B.经济周期C.经济政策 D.物价水平6. 认为利息实质上是利润的一部分,是剩余价值特殊转化形式的经济学家是[ ] A.凯恩斯 B.杜尔阁C.马克思 D.俄林7. 国家信用中的内债主要采取的形式是 [ ]A.政府债券 B.借贷C.企业债券 D.票据8. 金融工具、金融市场、金融机构和有关的规则四个方面就构成了 [ ]A.金融体系 B.金融学C.金融工具 D. 金融部门9. 目前一些经济发达国家以证券交易方式实现的金融交易,已占有越来越大的份额,人们把这种趋势称为 [ ] A.资本化 B.市场化金融学概论试卷第1页(共10页)C.证券化 D.电子化10. 在物价不跌的条件下,要保持实际利率不变,应把名义利率 [ ]A.调低 B.调高C.保持不变 D.与实际利率对应11. 资金盈余部门将钱交给金融中介机构,再由金融中介机构融通给资金短缺部门,这种方式称为 [ ] A.间接金融 B.直接金融C.中介参与 D.国家融资12. 长期资金市场又称为 [ ]A.初级市场 B.货币市场C.资本市场 D.次级市场13. 下列不属于初级市场活动内容的是 [ ]A.发行股票 B.发行债券C.转让股票 D.增发股14. 根据一定的信托契约原理组建的代理投资制度是 [ ]A.公司型基金 B.封闭型基金C.平衡型基金 D.契约型基金15. 中国工商银行、中国银行、中国建设银行和中国农业银行这四家的经营性质属于[ ] A.国有商业银行 B.政策性银行C.股份制商业银行 D.中央银行16. 支付系统按功能可分为小额支付系统和大额支付系统。

金融学概论复习要点

金融学概论复习要点 Coca-cola standardization office【ZZ5AB-ZZSYT-ZZ2C-ZZ682T-ZZT18】金融学概论复习要点第一章货币与货币制度1、人们进行产品交换是直接的物物交换。

若要使交换顺利完成,必须满足两个条件:需求的双重巧合以及时间的双重巧合。

2、货币作为一种人们能够普遍接受的支付工具,在不同时期有不同的表现形式。

3、货币形式的发展,其动因来自于人们对交换效率的要求。

为了提高交换效率,作为货币的材料被人们普遍接受是因为它具有以下特点:价值稳定性、稀缺性、易于分割、易于辨认、易于携带和保存、弹性的供应。

4、货币的形成经历4个阶段:实物货币阶段、金属货币阶段、代用货币阶段、信用货币阶段。

5、货币制度:简称“币制”,主要包括确定本位货币;货币单位;主币和辅币的制造及流通程序;货币发行过程及金准备制度等内容。

从历史看货币制度大致经历了银本位制、金本位制、不兑现的信用货币制度等阶段。

6、货币制度的构成要素:①确定本位货币金属②确定货币单位③确定主币和辅币的制造及流通程序④确定纸币发行和流通程序⑤规定金本位制度。

7、货币制度类型:⒈银本位制;⒉金银复本位制(①平行本位制:当金银铸币各按其本身所包含的价值同时流通时②双本位制:国家用法律规定金币与银币的比价③跛行本位制);⒊金本位制(基本特点是①金币可以自由铸造和熔毁②金币的价值与其所包含的黄金价值保持一致③辅币或银行券可以自由兑换金币④金币具有无限法偿能力⑤黄金可以自由输出入);⒋不兑现的信用货币制度。

8、金块本位制特点:①以价值符号的流通代替了金铸币流通,并规定价值符号的含金量②以有限制的金块代替了自由的金币兑换③以买入金块制代替了自由铸造。

9、金汇兑本位制特点:①国内不铸造,也不使用金币,只流通价值符号②价值符号只能购买外汇,即可兑换金块的外汇③金汇兑本位制国家的通货同一个金块本位制国家的金币保持固定比价。

金融学导论复习资料-简答题.doc

主要的资金融通方式有哪些,它们各自的优劣势是什么?资产融资的方式有百接融资和间接融资两种方式。

在直接融资过程屮,资金短缺者通过金融市场直接向资金盈余者发放股票、债券等索取权凭证百•接获取所需更的资金。

其优点是避开了银行等金融中介机构,资金供求双方直接进行交易,因此可以节约交易成本。

其缺点是资金盈余者要承担比较大的风险。

在间接融资过程中,资金短缺者与资金盈余者并不直接发牛•直接的金融联系,而是通过银行等中介机构联系在一起。

其优点是只要金融屮介机构能够按时还本付息,资金盈余者就不会有风险,因此,这种融资方式对资金盈余者而言具有饺小的风险。

其缺点是资金短缺者在签订贷款协议时,会有很多附加条件,以至丁•资金短缺者很难在需求量和时间上得到保证,资金的用途也往往受到严格的限制。

金融体系的主体有哪些?金融体系主体主耍有政府部门、中央银行、金融屮介、工商企业、居民个人和外国参与者等,各主体特性不同,在金融市场上起到的作用也各不相同。

其中,金融小介金融市场匕最人的买方和卖方,金融屮介分为存款类金融屮介和非存款类金融屮介两人类。

存款性金融机构包括商业银行、储贷协会、信用合作社等。

非存款性金融机构的资金来源和存款性金融机构吸收公众存款不同,它是通过发行证券或者以契约性的方式来聚集社会闲散资金。

非存款性金融机构包括证券公司、保险公司、投资慕金等。

金融市场主要何哪吐功能?金融市场最基本的功能是充当联结储蓄者与投资者的桥梁,对资本进行时间和空间上的合理配置,即通俗意义上的融资功能。

融资功能的一方表现为聚敛功能,另一方面表现为配置功能。

但融资并非金融市场的唯一功能,金融市场在融资过程中又派生出许多新的功能,比如风险管理功能、交易功能、反映功能等。

国际货币展金组织和中国人民银行把货币划分为哪些层次?国际货币基金组织把货币层次划分为以下三类,分别是MO、Ml、M2。

M0,即流通在外通货,包括居民手中的现金和企业单位的备用金,不包括商业银行的库存现金。

课程编码为04762的金融学概论-题库

课程编码为04762的金融学概论题库三、填空题(10分,1分×10题,共50题)1、从货币的交易媒介职能出发,可以把货币定义为()。

2、货币起源于(),货币的基本职能是()和()。

3、本位币在流通中实行()原则,即法律赋予它具有无限的支付能力。

4、一国货币单位的名称往往就是该国货币的名称,如英国的货币单位名称为(),美国的货币单位名称为(),中国的货币单位名称为()。

5、信用的基本特征是()和()。

6、商业票据可以流通转让,在票据背面签字转让的手续就叫()。

7、与商业信用不同,银行信用属于()。

8、信用工具的主要特征有()、()、()和()。

9、利息的计算有()和()两种方法。

其中,()的计息方式是将上期利息并入本金统算利息。

10、从金融投资的角度来看,利率结构最主要的是()、()和()。

11、马克思认为,利息率的变化范围是在()和()之间。

12、伴随着货币与信用的相互渗透,金融范畴的外延在不断拓展,首先是向()领域的覆盖,其次是向()领域的覆盖。

13、金融范畴的形成过程,就是()与()紧密结合在一起的过程。

14、金融有两个重要尺度--()与(),两者联系紧密,离开一方,很难阐明另一方。

15、金融市场的主体包括()、()、()与()。

16、金融市场的变化和发展趋势呈现出()、()、()、()。

17、按照地域和开放程度不同,金融市场可分为()和()。

18、因为有()作担保,短期国库券几乎没有违约。

19、银行承兑汇票是()信用与()的结合。

20、股票的市场价格根本上取决于股票的()。

21、一般认为,金融机构是专门从事各种()活动、提供特殊的()和()的经济组织。

22、()是为投保人因意外事故或伤亡造成的经济损失提供经济保障的金融机构。

23、1999年11月4日美国通过了《金融服务现代化法案》,这也标志着世界金融业的发展潮流已由()转向()。

24、一般来说,支付可以通过()、()、()三种方式进行。

金融学导论-题库(课程编码:04762):

金融学导论-题库(课程编码:04762):金融学导论-题库(课程编码:)Question 1What is the primary goal of financial management?A. Maximizing shareholder wealthB. Maximizing profitsC. Minimizing costsD. Increasing market shareQuestion 2What is a financial market?A. A place where people buy and sell goods and servicesB. A place where people buy and sell financial assetsC. A place where people exchange currenciesD. A place where people invest in real estateQuestion 3What is the role of financial institutions in the economy?A. Facilitating the flow of funds between savers and borrowersB. Regulating the stock marketC. Providing insurance servicesD. Promoting foreign tradeQuestion 4What are the three main financial statements used in financial analysis?C. Statement of cash flows, balance sheet, and statement of retained earningsQuestion 5What is the time value of money?A. The concept that money received today is worth more than money received in the futureB. The concept that money received in the future is worth more than money received todayC. The concept that money does not have any value over timeD. The concept that money is constantly changing in value basedon economic factorsQuestion 6What is the difference between debt financing and equity financing?C. Debt financing involves issuing bonds, while equity financing involves issuing stocksD. Debt financing involves issuing stocks, while equity financing involves issuing bondsQuestion 7What is the purpose of financial planning?B. To create a budget for personal expensesC. To establish financial goals and develop strategies to achieve themD. To calculate the present value of future cash flowsQuestion 8What are the main factors affecting interest rates?A. Supply and demand, inflation, and monetary policyB. Potential GDP, savings rate, and cost of productionC. Import/export ratio, government spending, and exchange ratesD. Stock market performance, consumer confidence, and economic growthQuestion 9What is the difference between a primary market and a secondary market?A. A primary market is where new securities are issued and sold for the first time, while a secondary market is where existing securities are traded among investorsB. A primary market is where existing securities are traded among investors, while a secondary market is where new securities are issued and sold for the first timeC. A primary market is where stocks are traded, while a secondary market is where bonds are tradedD. A primary market is where bonds are traded, while a secondary market is where stocks are tradedQuestion 10What is diversification in investment?A. Spreading investments across different assets to reduce riskB. Investing in a single asset to maximize potential returnsC. Switching between different investment strategiesD. Investing in a single industry to benefit from industry-specific trends。

广东省高等教育自学考试金融学概论课程考试大纲

广东省高等教育自学考试《金融学概论》(课程代码:04762)课程考试大纲目录一、课程性质与设置目的二、课程内容和考核目标第1章货币与货币制度1.1 经济学中的货币1.2 货币的起源与职能1.3 货币的计量1.4 货币制度及其演进第2章信用与信用工具2.1 信用的演进2.2 信用形式2.3 信用工具2.4 信用与经济第3章利息与利息率3.1 利息3.2 利息率3.3 利率的结构3.4 利率的决定第4章金融与金融功能4.1 金融4.2 金融功能4.3现代金融学的发展第5章金融市场5.1 金融市场概述5.2 直接金融与间接金融5.3 金融市场的类型5.4 金融市场的发展趋势第6章金融工具6.1金融工具概述6.2 货币市场工具6.3 资本市场工具6.4 衍生金融工具第7章金融机构7.1 金融机构的产生7.2 金融机构体系7.3 中国的金融机构体系7.4传统银行的衰退第8章支付系统8.1 支付系统在金融体系中的功能8.2 纸体转账系统8.3 电子资金转账系统8.4 支付系统的发展动态与趋势第9章现代货币的创造9.1 现代货币都是信用货币9.2 存款货币的创造9.3 中央银行体制下的货币创造过程第10章货币需求与货币供给10.1 货币需求10.2 货币供给第11章通货膨胀与通货紧缩11.1 货币均衡与非均衡11.2 通货膨胀11.3 通货紧缩第12章货币政策12.1 货币政策目标12.2 货币政策工具12.3 货币政策传导机制12.4 货币政策效应第13章国际收支与国际储备13.1 外汇与汇率13.2 国际收支平衡表13.3 国际储备第14章金融创新与金融工程14.1 金融创新的内涵与背景14.2 新观念、新制度与新工具14.3 金融创新的效应14.4 金融工程的兴起第15章金融脆弱性与金融危机15.1 金融脆弱性15.2 金融与经济泡沫15.3 金融危机的演化机制15.4 金融监管15.5 当代中国的金融稳定与金融安全第16章金融发展与经济增长16.1 金融发展对经济增长的促进16.2 金融抑制与金融深化16.3 金融经济与实体经济16.4 中国金融发展与前瞻三、关于大纲的说明与考核实施要求附录:题型举例一、课程性质与设置目的(一)课程的性质与特点《金融学概论》课程是广东省高等教育自学考试投资理财专业(独立本科段)的必修课程,是为了培养和检验考生掌握金融学基本概念、基本理论和基本方法并运用这些理论与方法分析和解决现实经济问题的能力而设置的一门专业基础课程。

04762金融学概论

一、填空:1.19世纪,从英国开始,主要资本主义国家的货币制度先后过渡到(金本位制)2.按基金的法律地位,可分为公司型基金和(契约型基金)3.公司型基金可分为开放式基金和(封闭式基金)4.债权人向债务人发出的支付命令书,要求其在约定期限支付一定款项给债权人或持票人。

该票据是(商业汇票)5.必须经过债务人承兑才有效的票据是(汇票)6.一国流通中的基本通货是(本位币)7.结束流通过程的货币担负的职能是(支付手段)。

8.银行信用信贷的对象是(处于货币形态的资本)9.关于股票场外交易市场的描述错误的是(有集中交易场所)。

10.投资者可随时申购或赎回的公司型基金是(开放式基金)。

11.专门针对小型和创业企业股票交易的市场为(创业板市场)12.目前比较成功的创业板市场是美国的(纳斯达克市场)。

13.若名义利率为3%,通货膨胀率为5%,则实际利率为(-2% )。

14.金融资产票面利率与票面额的比率是(名义收益率)。

15.金融资产的年收益额与其当期市场价格的比率是(现时收益率)。

16.将现时收益与资本损益共同考虑的收益率是(平均收益率)。

17.我国货币供给层次中,M1代表(M0+活期存款)18.关于金融市场功能的表述中不正确的是(提高交易的搜寻成本和信息成本)19.政府发行的短期国库券期限品种有(3个月)20.我国货币市场中,规模最大的是(银行间拆借市场)21.不属于衍生金融工具的是(存单)22.中央银行作为发行的银行,主要体现在(垄断货币发行)23.体现通货膨胀成因的通货膨胀类型是(需求拉上型)24.对消费者个人提供的用以满足其消费所需货币的信用是指(消费信用)。

25.组织证券发行的市场是指(一级市场)26.商业银行资产流动性一般与安全性成(正比)27.私募基金一般是(封闭式基金)28.追求投资的定期固定收益,主要投资于有固定收益的证券是(收益基金)29.借款人即使执行抵押或担保,贷款人也会遭受一定的损失,这类贷款是(可疑类)30.根据不同交易行为的结账要求,清算方式可分为全额实时清算和(净额批量清算)31.工商企业以赊销方式对购买商品的工商企业所提供的信用是典型的(商业信用)32.公司企业在金融市场上通过发行股票或债券取得货币资金,属于以下哪种融资渠道(直接融资)33.利率包含风险溢价水平和(机会成本补偿水平)34.储蓄的替代效应是指储蓄随利率的提高而(提高)35.按交易的产品类别划分,市场可分为产品市场和(要素市场)36.按交易的产品类别划分,市场可分为产品市场和(要素市场)37.新加坡、香港实行的中央银行制度是(准中央银行制)38.中央银行作为发行的银行,主要体现在(垄断货币发行)39.体现通货膨胀成因的通货膨胀类型是(需求拉上型)40.股份公司的典型形式是(有限责任公司)41.我国货币供给层次中,M1代表(Mo+其他存款)42.假设原始存款增量△R,法定存款准备金率rd,则包括原始存款在内的经过派生的存款增加总额为(△R/ rd )43.最早形成的支付清算组织是(票据交换所)44.按经营原则划分,商业银行可分为职能分工型和(全能型)45.银行买进尚未到期的票据的业务称为(贴现)46.对存款人利益提供保护,稳定金融体系的一种制度安排是(存款保险制度)。

《金融学概论》 期末复习笔记

金融学概论概论宏观金融学:货币现代金融学微观金融学:公司金融、投资学金融学:以融通货币和货币资金的经济活动为研究对象,具体研究个人、机构、政府如何获取、支出以及管理资金以及其他金融资产的学科也是从经济学分化出来的学科。

●“三根支柱”:货币、信用和金融机构●“一个空间”:金融市场●“上有调控”:宏观调控●“外有扩展”:国际金融体系第一章货币基本知识第一节货币起源、货币功能与货币作用一、货币起源(一)马克思的货币起源论货币的产生最终解决了商品交换的内在矛盾,推动了交换的发展和交换制度由物物交换向以货币为媒介的商品交换的演变。

货币产生的意义在于它解决了阻碍商品交换发展的内在矛盾。

(二)西方经济学家的货币起源论货币产生的经济原因在于物物交换的缺陷,即物物交换条件下的交易费用是高昂的,这种费用的高昂主要体现在以下四个方面:1、缺乏衡量及表示一切商品和劳务价值的统一尺度。

2、难以找到交换双方需求欲望和时间上的巧合。

3、缺乏用来证明债务关系的理想凭证。

4、缺乏对购买力的储蓄。

二、货币功能货币具有价值尺度、流通手段、贮藏手段、支付手段和世界货币五种功能。

(一)交易媒介交易媒介——货币的首要功能。

特点:1、突破了物物交换条件下“需求欲望和时间上的巧合”的约束,使交易变得非常便利,大大降低了交易费用。

2、促进了专业化和劳动分工。

(二)价值标准价值标准也被称为计量单位。

用货币单位所衡量和表示的商品和劳务的价值便是价格。

特点:1、无形中减少了在商品交换中需要考虑的交换比率的数目,便于计算。

2、简化了簿记。

(三)价值贮藏货币的价值贮藏功能是指货币是人们进行价值贮藏的一种工具或选择。

特点:1、价值贮藏并非货币所独有的功能。

但人们选择货币进行价值贮藏主要原因是:(1)货币具有一般购买力;(2)货币是流动性最强的资产。

2、价值贮藏并非货币能够严格执行的功能。

货币发挥价值贮藏功能依赖于物价水平的稳定进而是币值的稳定。

(四)延期支付的标准货币的延期支付的标准功能是给予货币的交易媒介和价值标准功能产生的。

课程编码为04762的金融学概论-试卷3及答案(2017年4月)

课程编码为04762的金融学概论试卷3(2017年4月)1.货币的本质特征是充当 [ ]A. 特殊等价物B. 一般等价物C. 普通商品D. 特殊商品2. 最早从金银复本位制过渡到金币本位制的国家是 [ ]A. 法国B. 美国C. 中国D. 英国3. 本位币与辅币的描述错误的是 [ ]A. 本位币是一国的法宝通货,辅币是本位币以下的小额货币B. 本位币可以自由铸造,辅币不允许个人自由铸造C. 本位币和辅币在流通中都实行“无限法偿”原则D. 本位币的名义价值与实际价值一致,辅币往往名义价值大于实际价值4. 像赊销、分期付款等形式属于______信用。

[ ]A. 银行信用B. 商业信用C. 消费信用D. 国家信用5.货币虽然不能直接产生出任何东西,但它通过相互协议,就能把一个人的劳动报酬的一部分以利息的形式转入另一个人的口袋,这完全是货币分配不均等引起的。

这是洛克的________理论。

[ ] A.地租派生论 B.货币不均论C.风险补偿论 D.货币所有权论6. 计算利息时,按一定期限将所生利息加入本金再计算利息,逐期滚算的债券被称为 [ ] A.贴现债券 B.复利债券C.单利债券 D.累进利率债券7. 利率的表示方式有很多。

在中国,习惯用_____来表示利率。

[ ]A.分或厘 B.分或角C.百分比 D.千分比8. 我们可以把存款凭证、商业票据、债券、股票看作是基础性金融工具,或称为[ ] A.衍生性金融工具 B.原生金融工具C.延生金融工具 D. 续生金融工具金融学概论试卷第1页(共9页)9. 目前一些经济发达国家以证券交易方式实现的金融交易,已占有越来越大的份额。

人们把这种趋势称为 [ ] A.资本化 B.市场化C.证券化 D.电子化10. 我们把可以所金融机构大体分为三类,下列哪个属于合约性储藏机构。

[ ] A.生命保险公司 B.商业银行C.储蓄与贷款协会 D.金融公司11. 人们在自愿的基础上,以一定的方式组织基金,并在金融市场上进行投资,以获取较高收益的金融组织。

4月04762金融学概论1

1.与货币的出现紧密相联的是[ ]A. 金银的稀缺性B. 交换产生与发展C. 国家的强制力D. 先哲的智慧2.流通性最强的金融资产是[ ]A. 银行活期存款B. 居民储蓄存款C. 银行定期存款D. 现金3.金融学及至整个经济学中的一个核心概念是[ ]A. 货币B. 物品C. 使用价值D. 财富4.最早出现的信用活动是 [ ]A.实物借贷B.货币借贷C.以物易物D.物物交换5.工商企业以赊销方式对购买商品的工商企业所提供的信用被称为 [ ]A.银行信用 B.商业信用C.消费信用D.国家信用6. 由金融机构或行业公会、同业协会等按协商的办法所确定的利率是 [ ]A.市场利率 B.官定利率C.公定利率 D.浮云利率7. 利息是_____的价格。

[ ]A.货币资本 B.借贷资本C.外来资本 D.银行资本8. 金融市场和金融机构合称为[ ]A.金融体系 B.金融学C.金融工具 D. 金融部门9. 金融有两个重要尺度——风险与收益。

两者的关系描述正确的是 [ ]A.高风险就会有高收益率B.风险与收益总是成反比C.随着风险程度的上升,必要效益率也会上升D.风险与收益总是成正比10. 经济体系中,要素市场分配着生产要素,下面哪个不属于要素市场[ ]A.商品 B.土地 C.劳动力 D.资本金融学概论试卷第1页(共7页)11. 通过金融市场,资金短缺部门直接发行证券进行资金融通,这种方式称为[ ]A.间接金融 B.直接金融C.中介参与 D.国家融资12. 下列属于所有权凭证的金融工具是 [ ]A.商业票据 B.股票C.政府债券 D.可转让大额定期存单13. 期权卖方可能形成的收益或损失状况是 [ ]A.收益无限大,损失有限大B.收益有限大,损失无限大C.收益有限大,损失有限大D.收益无限大,收益无限大14. 优先股和普通股相比,优先权表现在 [ ]A.优先认股 B.参与经营表决C.盈余分配 D.优先分派股息15. 按金融机构的大体分类,商业银行、信用社、储蓄与贷款协会等这些属于哪类[ ]金融学概论试卷第2 页(共7 页)A.存款性金融机构 B.投资性中介机构C.合约性储藏机构 D.非存款类金融机构16. 客户以现金形式存入银行的款项,这种形式为 [ ]A.派生存款 B.衍生存款C.原始存款 D.委托存款17.消费倾向是一定时期人们的收入中用于消费的比例。

金融学复习资料(超全,精心总结)

金融学复习资料(超全,精心总结)第一篇:金融学复习资料(超全,精心总结)第一章金融体系1、直接融资间接融资1)直接融资:资金通过金融市场直接流向资金短缺部门优点:节约交易成本缺点:要求投资者(资金融出单位)具有一定的金融投资专业知识和技能;投资者要承担较大风险;需要花费大量的收集信息、分析信息的时间和成本;资金供应双方难找到相应交易对手;通过金融市场融资的门槛较高2)间接融资:资金短缺单位与盈余单位通过银行等金融中介机构发生间接的融资关系优点:容易实现资金供求期限和数量的匹配(续短为长,集零为整);有利于降低信息成本和合约成本;有利于通过分散化来降低风险2、金融创新的种类1)金融工具创新,包括时间衍生(远期、调期、期货、期权;有利于套期保值,降低和控制金融风险),功能衍生(增加企业财务杠杠灵活性,有利于进一步筹集资金),种类衍生(优先股、看跌期权),复合衍生(股票指数期货、期权)2)金融机构创新 3)金融市场创新,包括新的市场种类的创新,市场组织形式和市场制度的创新4)金融制度创新,包括货币制度、汇率制度、利率制度和金融机构的设立,金融市场的准入,金融业务监管等制度第二章货币和货币制度1、货币演变1)实物货币(高价值性、易于分割性、易于保存性、易于携带性;金、银)2)铸币(铜币、银币)3)代用货币(纸质、能随时与金属货币兑换)4)信用货币(纸币、辅币两者统称通货、现金);银行存款;可作为支付手段的信用工具,支票、信用卡)2、货币层次广义货币-狭义货币=准货币3、币制定义及其存在形式货币制度是指一国法律所确定的货币流通的组织形式与流通结构,即币制。

分为金属货币制度(分为单本位制、复本位制)和不兑现的信用货币制度(不兑现的纸币流通制度)1)确定货币金属并规定货币单位2)规定本位币的铸造、发行和流通程序 3)规定辅币材料及其铸造、流通 4)规定信用货币及纸币的流通和发行 5)确定国家的黄金准备制度第三章货币的时间价值1、利率种类1)市场利率(由货币资金供求决定,随市场供求变化而变化;不受非市场因素限制)管制利率(由政府管制部门等非市场因素决定;成为政府干预经济重要手段)2)固定利率(借贷期内保持不变,适用于短期借贷)浮动利率(借贷期内随市场利率变动定期调整的利率,适用于借贷期较长,市场利率波动波动较大的借贷关系)3)名义利率(人们收到或支付的货币利率。

金融学概论大一知识点总结

金融学概论大一知识点总结金融学概论是金融学专业大一学生的入门课程,旨在介绍金融学的基本概念、理论和方法。

通过学习该课程,学生将了解金融市场、金融机构、金融工具和金融政策等方面的基本知识。

本文将对金融学概论大一学生需要了解的重要知识点进行总结。

一、金融的定义和功能金融是指人们通过金融市场和金融机构进行资金的融通和配置的一种经济活动。

金融的功能包括风险管理、投资与融资决策、支付和结算等。

金融市场包括股票市场、债券市场和货币市场等,金融机构包括商业银行、证券公司和保险公司等。

二、金融市场1. 股票市场:股票是指股份有限公司所发行的所有权凭证,通过股票市场进行交易。

股票市场的重要术语包括股票指数、股票交易所和股票经纪人等。

2. 债券市场:债券是指债务人以书面形式向债权人承诺按照约定条件支付本金和利息的债权凭证。

债券市场的重要术语包括债券评级、债券价格和债券交易等。

3. 货币市场:货币市场是短期资金融通市场,包括银行间市场和票据市场。

货币市场的重要术语包括存款准备金率、利率和回购等。

三、金融机构1. 商业银行:商业银行是对公众存款进行吸收、放贷和支付结算的金融机构。

商业银行的重要术语包括存款、贷款和贷款利率等。

2. 证券公司:证券公司经营证券业务,如证券承销、证券经纪和证券投资咨询等。

证券公司的重要术语包括证券投资基金、证券交易所和证券经纪人等。

3. 保险公司:保险公司提供保险服务,承担投保人在保险合同规定的保险事故发生时的赔偿责任。

保险公司的重要术语包括保险费、保险赔偿和保险责任等。

四、金融工具1. 股票:股票是公司发行的资本凭证,代表股东在公司中的所有权。

2. 债券:债券是债务人向债权人承诺支付一定利息和本金的债权凭证。

3. 衍生品:衍生品是一种以其基础资产(如股票、债券或商品)为基础衍生出来的金融工具,包括期货、期权和掉期等。

五、金融政策1. 货币政策:货币政策是央行通过调整货币供应量和利率等手段来影响经济运行的政策。

金融学概论复习资料

⾦融学概论复习资料⼀、名词解释题(每⼩题4分,共20分)货币:货币,是指固定地充当⼀般等价物,并体现⼀定社会关系的特殊商品。

不兑现信⽤货币制:⼜称纸币本位制,⾦银等贵⾦属不再作为本位币进⼊流通,流通中的货币是由国家强制发⾏和流通的纸币;纸币不规定含⾦量,不能兑现成黄⾦(银⾏券规定了含⾦量)。

信⽤:道德层⾯是指:遵守承诺、信任、⾔⽽有信等;经济层⾯是指:资⾦的借贷关系和⾏为,是特殊的价值运动形式。

外汇:狭义的外汇指以外币表⽰的⽤于国际结算的⽀付⼿段和⼯具。

⼴义外汇 = 狭义的外汇(即外币⽀付凭证)+外国货币+ 外币有价证券 + 特别提款权+ 其他外汇资产汇率:汇率是指⼀个国家的货币折算成另外⼀国货币的⽐率,或者说两国货币之间的兑换⽐率。

汇率是货币的国际价格、对外价格。

同业拆借:指银⾏等⾦融机构之间进⾏短期资⾦借贷⽽形成的市场,参与者为银⾏等⾦融机构。

商业汇票:即收款⼈或付款⼈(或承兑申请⼈)签发,由承兑⼈承兑,并于到期⽇向收款⼈或被背书⼈⽀付款项的票据。

银⾏汇票:汇款⼈将款项交存当地银⾏,由银⾏签发给汇款⼈持往异地办理转帐结算或⽀取现⾦的票据,叫做银⾏汇票。

其中,⽤于转帐结算的叫“转帐汇票”,⽤于⽀取现⾦的称为“现⾦汇票”.本票:本票⼜叫期票,是出票⼈签发并承诺在见票时,⽆条件⽀付⼀定⾦额给收款⼈或持票⼈的票据。

票据贴现:是票据持有⼈将未到期的票据转让给银⾏,银⾏扣除⼀定利息后,将剩余部分提前⽀付给持有⼈的⼀种融资⾏为。

期货:期货交易:即买卖双⽅在合约⾥约定,在未来某⼀时间以特定价格交易特定资产的交易形式.教材定义是期货是有期货交易所统⼀制定的规定在未来某⼀特定时间特定地点交割⼀定数量和质量的标的物的标准化合约。

期货就是⼀张标准化的合约,内容是交易所制定的标准化的内容,期货市场买卖的就是这张标准化合约。

它是由现货中远期交易发展⽽来的标准化合约的买卖期货合约:期货合约是期货公司制定的标准合约,从合约的格式到合约的内容规定,包括标的物名称、规格、数量、质量标准、价格、交割时间等,事先都已经规定好了,投资者只需要根据⾃⼰的交易数量进⾏购买。

金融学概论04762

金融学概论04762第一部分课程性质与目标一、课程性质与特点《金融学概论》是全国高等教育自学考试经济管理类的核心专业课,该课程主要介绍有关金融的基本理论知识、基本业务知识与技能和基本制度规定。

二、课程目标与基本要求通过本课程的学习,学生能充分了解金融与一国经济的相关性以及金融固有的独特性,能比较全面、系统地掌握金融基本理论、基础知识和基本规律,对货币、信用、利率、金融机构、金融市场、国际金融、金融宏观调控、金融监管等基本范畴、内在关系及其运动规律有较深刻的认识。

通过课堂助学和课外自学,使学生在了解国内外金融领域的最新动态的基础上,掌握辨析金融问题的正确方法,培养学生运用金融基本理论知识来探索金融前沿问题和解决金融实际问题的能力。

三、与本专业其他课程的关系程的基础上,再学习其他专业课程。

《金融学概论》是金融学专业最重要的基础理论课和先导课程。

在学习本课第二部分考核内容与考核目标第一章货币与货币制度一、学习目的与要求通过本章的学习,掌握货币的基本概念,全面理解货币的功能;了解货币产生和发展的历史及其演变趋势;掌握中外货币起源的学说,特别是马克思的货币起源学说,从货币的起源与发展的角度理解货币的本质。

了解货币形式的演变过程,认识各种货币形式的特点,重点掌握现代货币形式。

理解货币层次划分的意义和依据,了解西方国家货币层次划分的内容,重点掌握中国货币层次的划分。

掌握货币制度的含义,了解货币制度主要包括哪些基本内容。

二、考核知识点与考核目标(一)货币的起源(一般)1、识记:实物货币、金属货币、信用货币、电子货币。

2、理解:货币是一个历史的范畴,货币起源于商品交换;货币是一般等价物,并反映一定的社会经济关系;金银复本位制下劣币驱逐良币规律;3、应用:说明现代经济中的货币都是一种信用货币。

(二)货币的职能(重点)1、识记:货币本质、价值尺度、流通手段、贮藏手段、支付手段、世界货币。

2、理解:为什么执行价值尺度的货币可以是观念上的货币?支付手段职能的货币危机性的原因;金属货币的贮藏职能为什么可以自发调节货币流通量而信用货币却不能。

金融学概论 复习要点

金融学概论第一章导论1.金融定义:金融学是管理货币的科学,是不同的经济主体通过金融市场参与资产定价、进行资金融通、金融产品交易、资产配置,以及与之相联系的监管、保险和国际金融活动。

2.金融学的研究对象: ①以货币银行为核心的间接融资活动;②以资本市场为核心的直接融资活动和资产定价活动;③货币的供求、国际资本流动问题;④货币政策、金融监管、金融制度安排等宏观调控问题第二章货币与货币制度1.货币是价值形式长期发展的产物,经历了实物货币、金属货币、纸币到电子货币的演变过程。

2.货币的本质是固定充当一般等价物的特殊商品。

3.货币的职能:【价值尺度、流通手段】、贮藏手段、支付手段、世界货币价值尺度是货币的基本职能之一。

就是把商品的价值表现为价格,即表现为一定的观念上的货币。

流通手段也是货币的基本职能之一。

就是为商品世界充当交易媒介,使所有的商品通过它进行交换。

商品—货币—商品4.世界货币:在世界市场具有普遍接受性的能够发挥价值尺度、流通手段、支付手段、价值贮藏职能的货币。

5.货币流通规律:一定时期内商品流通中所需货币量的规律,与商品的价值总额成正比,与一单位货币流通速度成反比。

6.纸币流通规律:商品流通中所需要的金属货币量决定纸币流通量的规律,即纸币的发行限于它象征性代表的金(或银)的实际流通数量。

纸币流通引发通货膨胀或通货紧缩。

通货膨胀:纸币发行量超过了商品流通所需要的金属货币量所引起的货币贬值、物价上涨的现象。

通货紧缩:一般物价水平持续下跌,即物价出现负增长。

7.货币制度:指一个国家或地区以法律形式确定的货币流通结构及其组织形式。

完善的货币制度能够保证货币和货币流通的稳定,保障货币正常发挥各项职能。

8.货币制度的构成要素:货币材料、货币单位、货币种类、发行保障制度9.货币制度的演变:①银本位制②金银复本位制③金本位制④纸币本位制10.劣币驱逐良币or格雷欣法则:如果在同一地区同时流通两种货币,且官方规定两种货币的比价,则价值相对低的劣币会把价值相对高的良币排挤出流通领域。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

货币层次的划分:M1=现金+活期存款;M2=M1+储蓄存款+定期存款;M3=M2+其他所有存款;M4=M3+短期流动性金融资产。

这样划分的依据是货币的流动性。

货币制度:国家对货币的有关要素、货币流通的组织与管理等加以规定所形成的制度,完善的货币制度能够保证货币和货币流通的稳定,保障货币正常发挥各项职能。

一般等价物:从商品中分离出来的充当其它一切商品的统一价值表现材料的商品,它的出现,是商品生产和交换发展的必然结果。

信用货币:由国家法律规定的,强制流通不以任何贵金属为基础的独立发挥货币职能的货币。

目前世界各国发行的货币,基本都属于信用货币。

价值尺度货币的基本职能之一。

指货币衡量和表现一切商品价值大小的作用。

它是货币本质的体现。

流通手段货币作为商品交换的媒介,即购买手段的职能。

支付手段货币被用来清偿债务或支付赋税、租金、工资等,就是货币支付手段的职能。

支付手段是随着赊账买卖的产生而出现的,在赊销和赊购中,货币被用来支付债务的。

贮藏手段货币退出流通领域作为社会财富的一般代表被保存起来的职能。

货币作为贮藏手段能够自发地调节流通中的货币量。

本位币也称主币,是一个国家的基本通货和法定的计价结算货币。

在金属货币制度下,本位币可以自由铸造。

在纸币制度下,本位币由国家垄断发行。

本位币具有无限法偿力。

辅币即辅助货币,是本位币单位以下的小额货币,主要用来辅助大面额货币的流通,供日常零星交易或找零之用。

辅币一般多为金属铸造的硬币,也有些纸制的纸币。

其所包含的实际价值低于其名义价值,但国家以法令形式规定在一定限额内,辅币可与主币自由兑换,这就是辅币的有限法偿性。

无限法偿无限法偿也就是有无限的法定支付能力,不论支付的数额大小,收款人都不得拒绝接受。

一般来说,本位币都具有无限法偿能力,而辅币则可能是有限法偿的。

金币本位制这是金本位货币制度的最早形式,亦称为古典的或纯粹的金本位制,盛行于1880一1914年间。

自由铸造、自由兑换及黄金自由输出入是该货币制度的三大特点。

在该制度下,各国政府以法律形式规定货币的含金量,两国货币含金量的对比即为决定汇率基础的铸币平价。

为什么说货币形式从实物货币到金属再到信用货币是必然规律?货币形式的演变过程体现着一个基本规律,即货币形式的发展必须适应生产力水平的发展。

在所有经济因素中,生产力因素是决定性的,货币同其他因素一样,都要适应生产力海水平。

不管是形式多样的实物货币,还是曾经发挥过巨大促进作用的金属货币,都不可避免地被淘汰,而信用货币则是适合当前生产力水平的货币形式。

金属货币的贮藏手段职能为什么可以自发调节货币流通量,而信用货币不能?在金属货币条件下,当经济中出现一定的物价上涨时,人们会倾向于收藏货币等待物价回落,而金属货币“窖藏”的贮藏方式可以使流通中货币实实在在地减少,从而使物价回落;在信用货币的条件下,由于信用货币本身是价值符号,人们面对物价上涨就会尽可能地将货币换成商品,而且即便人们愿意贮藏,信用货币的主要贮藏方式是存款,存款不仅不会减少流通中货币量,相反还可能通过银行信用创造出更多货币,所以,自发调节货币流通量的功能就不存在了。

货币作为生产的推动力起了怎样的作用?为何说货币是宏观调控的重要工具?⑴首先,货币作为社会生产的第一推动力发挥原始资本的作用,直接促进生产资料和劳动力的结合,从而使生产过程得以开始;其次,货币作为持续推动力发挥追加资本的作用,保持社会扩大再生产的状态;货币作为交换工具促进商品交换,作为分配工具满足分配,还可以作为财富的一般形式促进财富增长。

⑵货币可以作为宏观调控的工具:宏观调控机制在运用货币政策时往往以货币作为主要的政策中介目标来达到最终目标。

货币产生的经济根源的什么?货币是在什么过程中逐渐产生的?货币不是从来就有的。

它起源于商品交换,是在社会分工和私有制促进商品出现后,伴随着商品交易从低级阶段向高级阶段的发展而产生和发展的,是商品经济内在矛盾不可调和的产物。

它是与私有制或是经济成份并存的经济状况相联系的历史范畴。

金属货币和信用货币之间主要的区别是什么?区别表现在:⑴金属货币具有实质的内存价值,是用自身的价值体现商品价值,信用货币内在价值较低,依*名义价值衡量商品价值量;⑵金属货币可以自由铸造,信用货币只能由中央银行垄断发行;⑶金属货币可以自动取得国际货币职能,信用货币则只有少数几种在具备特定条件时成为国际货币。

综上所述,金属货币可以完成自动均衡而信用货币只能依*人为调节。

为何要进行货币层次划分?划分的依据是什么?在广义货币量的范围中,不同金融资产的特点不同,尤其是流动性不同导致对经济的影响力不同,国家对它们的控制力度也不同,所以货币管理当局应该根据流动性标准进行货币层次的划分,以便于区别对待,抓住重点,让货币总量发挥整体作用。

货币制度一般包括哪些内容?金币本位制下的三大自由和一大功能是什么?⑴货币制度一般包括四个方面的内容:币材的规定和货币单位的规定;本位币和辅币的铸造与偿付能力的规定;银行券与纸币的发行准备与流通的规定;黄金准备制度。

⑵金币本位制下的三大自由是指:①金币可以自由铸造或熔化,从而可以保证主币的足值;②金币可以自由输出入国境并自动取得国际货币职能从而促进国际贸易;③银行券按面额可以自由兑换金币,不受时间和数量的限制。

金币本位制下的一大功能是指:金币本位制具有自发调节货币流通量、物价和国际收支的能力。

信用:是经济活动中以偿还和付息为条件的借贷行为。

商业信用是企业与企业之间进行商品往来时发生的信用,其主要方式是预付和赊销,相应的信用工具是商业票据。

国家信用是指一国政府通过财政部门向国内外各类主体举借债务而形成的信用。

消费信用是商业银行或专门的消费信用机构向消费者发放的以大型耐用消费品为抵押的贷款。

民间信用是指社会各微观经济主体之间,尤其是居民个人之间所形成的直接信用形式。

信用卡是一种卡基的支付工具,它以磁卡来存储相关信息,并具备储蓄、消费、转账结算、存取现金和透支等功能。

信用工具应具备哪些基本特征?信用工具尤其是证券一般具有如下的法律特征:直接代表财产权利,票面文字表明的财立权利和证券不能分离;持有人只能向特定的、对证券负有支付义务的人主张财产权利;对证券负有支付义务的人是单方履行义务,无权要求对方给予相应的对价,义务人也无权追究持券人的证券来源和使用的原因等。

信用工具的法律特征决定了其一般性市场特征与要求。

(1)偿还性:偿还性体现了偿还本金的基本要求。

由于信用活动是将信用标的物的所有权与使用权相分离的活动,而使用权有向所有权回归的要求,这就决定了信用活动必须是有特定的期限的,亦即具有偿还性。

(2)安全性:安全性体现了规避各类风险以实现保值的基本要求。

金融风险的客观存在,使金融工具的安全性非常突出。

(3)流动性:流动性体现了金融工具变现的基本要求。

流动性即是将未到期的金融工具提前在金融市场上转让出来以回笼资金的特性,实际是就是提前实现偿还性。

(4)收益性:收益性体现了金融工具增值的基本目的。

投资者投资于各类金融资产,其根本目的就是获得各类收益,包括利息、股息、红利、和价差收益。

偿还性、安全性、流动性和收益性四个要求之间既存在统一的关系,也存在矛盾的关系。

总体上,偿还性与其他三性之间基本是统一的,安全性与流动性之间也是统一的,主要矛盾集中在安全性与收益性、流动性与收益性之间,这个矛盾恰好体现风险与收益成正比的经济规律。

利息是对资金使用权让渡而引起即期消费和机会收益损失的报酬。

名义利率名义利率是未剔除物价变动的利率。

市场利率广义的市场利率是指完全由市场供求决定的利率,准确的说应该叫市场化利率;狭义的市场利率是指在整个利率体系中,市场交易量最大,信息披露最充分从而也是最具代表性的利率,它代表一种平均水平并具有广泛影响力和参与性.利率体系利率体系是经济运行机体中存在的各种利率由内在因素联结而成的有机系统,包括利率结构和相互传导机制。

利率期限结构率期限理论研究的是相同风险和流动性的证券或贷款在期限不同时为何利率水平不同,主要有三种假说:预期假说,市场分割假说,流动性升水假说。

利率体系的构成?风险结构、期限结构、信用差别结构。

如何理解马克思和西方经济学的利率决定论?马克思的利率决定论是建立在对利息的来源和本质准确把握的基础上。

马克思揭示,利息是贷出资本的资本家从借入资本的资本家那里分割出来的一部分剩余价值,而利润是剩余价值的转化形式。

利息的这种质的规定性决定了它的量的规定性(利息的这种质的规定决定了它的量的规定),利息量的多少取决于利润总额,利息率取决平均利润率。

马克思进一步指出,在平均利润率与零之间,利息率的高低取决于两个因素:一是利润率;二是总利润在贷款人和借款人之间进行分配的比例。

这一比例的确定主要取决于借贷双方的供求关系及其竞争,一般来说,供大于求时利率下降;供不应求时利率上升。

此外,法律、习惯等也有较大作用。

马克思的理论对于说明社会化大生产条件下的利率决定问题具有指导意义。

西方的利率决定论大都着眼于供求对比关系的分析,认为利率是种价格。

其分歧在于什么样的供求关系决定利率。

如马歇尔的实际利率论就强调非货币的实际因素——生产率和节约在利率决定中的作用。

生产率由边际投资倾向表示,节约用边际储蓄倾向表示。

投资量是利率的减函数,储蓄是利率的减函数,利率的变化则取决于投资量和储蓄量的均衡点;凯恩斯的货币供求论认为决定利率是货币因素而非实际因素。

货币供应是由中央银行决定的外生变量,货币需求取决于人们的流动性偏好,当人们的流动性偏好增强则倾向于增加货币持有数量,因此利率是由流动性偏好所决定的货币需求和货币供给共同决定的;可贷资金论综合了前两种利率决定论,认为利率是由可贷资金的供求决定的,供给包括总储蓄和银行新增的货币量,需求包括总投资和新增的货币需求量,利率的决定取决于商品市场和货币市场的共同均衡。

在社会主义市场经济条件下,应以马克思观点为指导,借鉴西方经验,考虑平均利润率、资金供求关系、价格变动幅度、国外经济环境等各种因素对利率决定的影响。

利率对宏观和微观经济的调节作用?宏观:调节社会资本供给;调节投资;调节社会总供求。

微观:对企业而言,利率能够促进企业加强经济核算,提高经济效益。

对个人而言,利率影响其经济行为。

一方面,利率能够诱发和引导人们的储蓄行为。

另一方面,利率可以引导人们选择金融资产。

金融中介机构:从事金融活动以及金融活动提供相关服务的各类金融机构。

金融中介机构存在和发展的原因?金融中介机构能提供多种金融服务;降低风险;提高资产的流动性;降低交易成本;我国金融体系的演进分为哪几个阶段?3个阶段,1中华人民共和国成立前夕中国的金融机构体系2中华人民共和国金融机构体系的建立3我国金融体系的演变金融市场有哪些构成要素及主要功能?金融市场是通过交易金融资产、实行资金融通而形成的供求关系和交易机制的总和。