赛象2017第一季度报告

毕马威:2017年Q1全球风险投资趋势季度报告

毕马威:2017年Q1全球风险投资趋势季度报告本报告根据毕马威出版的有关全球风险投资(‘风投’)趋势的季度报告《风投脉搏》(Venture Pulse),中国仍是风投在亚洲的投资热点。

2017年第一季度风投在中国的总投资额由去年第四季度的35亿美元增加至今年第一季度的36亿美元。

分析指出,虽然亚洲的投资者态度趋于谨慎,2017年第一季度的风投交易数量由上一季的403宗减少至258宗。

但期内亦产生了一些“独角兽”企业。

领先的是中国的Ofo,它创下了全球最大的共享单车企业募资记录,募得4.5亿美元。

名列全球风投交易前十名榜单上,其他的中国公司还包括:上海的电动汽车初创企业NIO,获得6亿美元的融资;自助快递公司丰巢科技(Hive Box Technology),获得3.6亿美元的A轮融资;及视频共享和直播应用程式开发企业快手(Kuaishou Technology),融得3.5亿美元。

就全球而言,风投的交易宗数继续下跌,交易数量从2016年第四季度的3,201宗减少至2017年第一季度的2,716宗。

尽管交易活动数量连续四个季度放缓,风投投资额在2017年第一季度却由上个季度的238亿美元上升至268亿美元。

亚洲方面,风投投资额由上个季度的50亿美元上升至今年第一季的56亿美元。

芬欧汇川集团2017年一季度经营状况良好,等

芬欧汇川集团2017年一季度经营状况良好芬欧汇川(UPM)集团近期发布了2017年一季度财务报告。

UPM集团全球总裁兼首席执行官JussiPesonen先生表示,2017年一季度的财务报告显示,UPM集团的经营状况良好,这主要受益于集团良好的经营效率和一季度内市场维持较好的需求增长。

一季度,UPM集团可比息税前利润同比增长8%,达到3.05亿欧元,集团的资产负债表进一步强化;另外,一季度UPM集团的经营资金流也非常的强大,维持在3.96亿欧元,净负债降低到8.07亿欧元。

(1)UPM集团良好的发展是达到优化的财务状况最重要的推动力。

从目前的市场需求来看,UPM 集团的产品在全球市场范围内需求状况良好,特别是在亚洲市场,UPM集团有能力为不断增加的客户群体提供他们理想的产品服务。

另外,UPM集团在有利的市场环境中运行的同时,也经历适度的投入成本通货膨胀,但UPM集团有能力将通货膨胀控制得很好。

(2)从UPM不同经营板块的运行情况看,所有的业务板块经营状况良好。

UPM生物精炼业务板块在纸浆、生物燃料和木材产量创出新的记录。

一季度,U PM集团纸浆业务的投资瓶颈得到解决,UPM Kymi纸浆工厂获得持续的投资,并运行良好。

(3)UPM特种纸业务板块在一季度经历良好的市场运行条件,而UPM集团在特种纸业务板块进一步强化了其产品的种类,这主要得益于中国市场新的特种纸纸机线的开机运行。

(4)UPM的不干胶和胶合板业务在一季度运行状况和盈利情况良好,主要得益于高的销售量和UPM适应市场需要的产品结构。

另外,UPM集团之前在这两个业务板块进行的投资,在一季度都得到了回报。

(5)Paper ENA业务板块也经历了有一个业务增长的季度。

一季度,UPM的Paper ENA业务板块宣布其位于德国、奥地利和美国的水力发电工厂已经签订了销售合同,这将为2017年后面的三个季度增加UPM的Paper ENA业务板块的现金流。

全球主要化工企业财报汇总(2017年第一季度)

全球主要化工企业财报汇总(2017年第一季度)2017.6近日,全球主要化工企业公布了2017年第一季度财报。

欧洲巴斯夫(BASF SE)2017年第一季度的销售额和收益均比去年同期显著增长。

第一季度巴斯夫集团的销售额上升19%,为169亿欧元,所有业务领域前几季度显现的良好销量走势继续看好,因而销量增长了8%。

不计特殊项目的息税前收益为25亿欧元,上涨29%。

净收入为17亿欧元,上升3.22亿欧元。

德国工业气体巨头林德集团(The Linde Group)公布2017年1-3月一季度业绩。

营业收入同比增长6.6%,达到近43.85亿欧元,上年同期为41.15亿欧元。

当季营业利润增长5.7%至10.41亿欧元,上年同期为9.85亿欧元。

赢创(Evonik)发布2017 年第一季度主要财务数据。

2017年第一季度,集团的销售额大幅攀升19%,达到36.8亿欧元。

增长的主要原因是较高的市场需求带动了销量,空气产品公司的特种添加剂业务首次纳入财报。

第一季度,资源效率和功能材料业务板块的业绩有所提升,因此调整后EBITDA增长8%,达到6.12亿欧元。

净收入为1.6亿欧元,较去年同期减少0.8亿欧元。

下跌主要因为收购空气产品公司特种添加剂业务带来的一次性影响。

科思创(Covestro)公布第一季度财报。

数据显示,公司第一季度净利润由去年同期的1.82亿欧元飙升至4.68亿欧元。

其中,聚氨酯业务呈现出的三倍增长起到了至关重要的作用。

截至2017年3月,公司第一季度营业额为35.9亿欧元,同比增长24.7%,息税折旧及摊销前利润也强势上行近66.5%,达到了8.46亿欧元。

2017年第一季度,朗盛(LANXESS)全球销售额大幅增长25%,从去年同期的19亿欧元飙升至24亿欧元。

常规业务范围内息税折旧及摊销前利润由2016年第一季度的2.62亿欧元上升至3.28亿欧元,增幅同样高达25%。

净收入较去年同期的5,300万欧元大幅上升47%,增至7,800万欧元。

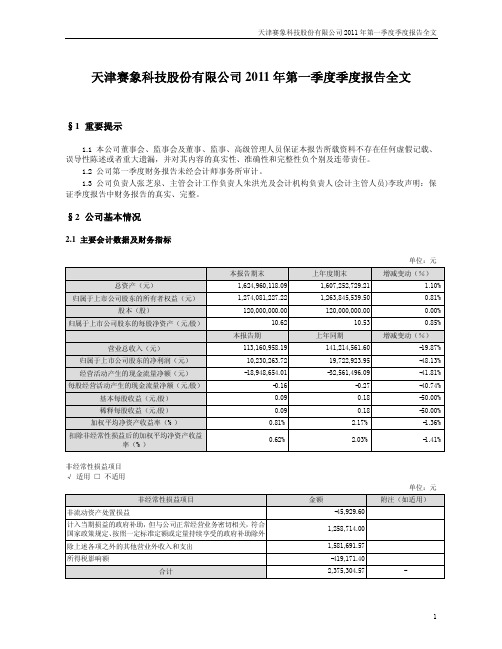

赛象科技:2011年第一季度报告全文 2011-04-28

天津赛象科技股份有限公司2011年第一季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第一季度财务报告未经会计师事务所审计。

1.3 公司负责人张芝泉、主管会计工作负责人朱洪光及会计机构负责人(会计主管人员)李玫声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元本报告期末上年度期末增减变动(%)总资产(元)1,624,960,118.09 1,607,252,729.21 1.10% 归属于上市公司股东的所有者权益(元)1,274,081,227.22 1,263,845,539.50 0.81% 股本(股)120,000,000.00 120,000,000.00 0.00% 归属于上市公司股东的每股净资产(元/股)10.62 10.53 0.85%本报告期上年同期增减变动(%)营业总收入(元)113,160,958.19 141,214,561.60 -19.87% 归属于上市公司股东的净利润(元)10,230,263.72 19,722,923.95 -48.13% 经营活动产生的现金流量净额(元)-18,948,654.01 -32,561,496.09 -41.81% 每股经营活动产生的现金流量净额(元/股)-0.16 -0.27 -40.74% 基本每股收益(元/股)0.09 0.18 -50.00% 稀释每股收益(元/股)0.09 0.18 -50.00% 加权平均净资产收益率(%)0.81% 2.17% -1.36% 扣除非经常性损益后的加权平均净资产收益0.62% 2.03% -1.41%率(%)非经常性损益项目√适用□不适用单位:元非经常性损益项目金额附注(如适用)非流动资产处置损益-45,929.60计入当期损益的政府补助,但与公司正常经营业务密切相关,符合1,258,714.00国家政策规定、按照一定标准定额或定量持续享受的政府补助除外除上述各项之外的其他营业外收入和支出1,581,691.57所得税影响额-419,171.40合计2,375,304.57 -2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)14,518前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类交通银行-金鹰中小盘精选证券投资基金783,676 人民币普通股浙江华联杭州湾创业有限公司546,284 人民币普通股王静思499,400 人民币普通股杭州华联星光大道文化传播有限公司442,220 人民币普通股浙江先锋汽车商贸有限公司283,394 人民币普通股沈轶峰254,579 人民币普通股赖旭新237,800 人民币普通股山东省国际信托有限公司-恒鑫一期集合资217,626 人民币普通股金信托王坚187,000 人民币普通股戴峰160,000 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1.应收利息本期末较年初减少53.55%,主要由于本期半年期、一年期募集资金定期存单到期,利息到账,定期存单转存后新累计的应收未收利息,由于时间较短较上年末明显减少。

2017年赛车行业力盛赛车分析报告

(此文档为word格式,可任意修改编辑!)2017年5月正文目录1.国内赛车行业龙头,上市迎产业东风 (5)1.1.率先登陆A股的汽车运动行业龙头 (5)1.2.发展外部环境面临四重产业机遇 (6)1.2.1.后起之秀,汽车运动接受度提升 (6)1.2.2.协会脱钩,市场化迈关键一步 (7)1.2.3.政策催化,促生产要素改善 (8)1.2.4.消费升级,参与门槛在降低 (9)2. 资源壁垒显著,全产业链布局优势凸显 (13)2.1赛车场经营:坐拥两大优质赛车场,差异定位错位互补 (14)2.1.1.拥北、上、广三地顶级赛车场 (14)2.1.2.依托区位优势,实现错位互补 (16)2.2. 赛事运营:独享多项顶级赛事运营权,壁垒高筑 (18)2.2.1.独享多项国家顶级赛事运营权 (18)2.2.2. 顶级IP带来公司稳健经营保障 (20)2.3.赛车队运营:车队成绩为行业翘楚,商业化运营成熟 (21)2.3.1.旗下车队战绩为行业翘楚 (21)2.3.2. 成熟商业化运作铸就高IP价值 (23)2.4.汽车活动推广:服务类型已经较为立体化,优势明显 (24)2.4.1.服务类型已经较为立体化 (24)2.4.2.相比其他行业竞争者优势明显 (28)3. 营收稳步提升,盈利能力保持高水平 (28)3.1. 汽车活动推广收入大幅增长,季节性明显 (29)3.2.主营业务盈利能力整体保持较高水平 (31)3.3.管理费用占比较大,销售费用小幅增长 (32)4.资本动力加持,全产业链持续锻造 (34)4.1.募投项目将进一步夯实公司优势基础 (34)4.2.看好公司未来全产业链布局的市场空间及潜力 (34)5. 盈利预测 (35)6. 风险提示 (37)图表目录图表1:力盛赛车主营业务发展历程 (5)图表2:发行前后股权变动情况 (6)图表3: 中国与北美汽车产量比较(万辆) (7)图表4:中国汽车产量占全球汽车产量比重 (7)图表5:管理机构示意图 (8)图表6:《汽车运动未来10年发展规划(2013-2022年)》主要内容 (9)图表7:中国汽车市场年度销量(辆) (10)图表8:中、美SUV销量比较 (10)图表9:改装车年总产值(单位:亿元) (11)图表10:年出游人次(单位:亿人次) (11)图表11:人均旅游花费(单位:元) (12)图表12:近几年自驾游人次及比例 (13)图表13:2011年-2016年公司的主营业务收入情况(单位:万元) (14)图表14:上海天马赛车场示意图 (15)图表15:广东国际赛车场示意图 (15)图表16:公司赛车场运营的主要提供的服务类型 (15)图表17:公司旗下三个赛车场收入情况 (16)图表18:中国的主要赛车场具体情况 (17)图表19:中国房车锦标赛(CTCC)示意图 (18)图表20:CTCC在天马赛车场闭幕 (19)图表21:中国卡丁车锦标赛示意图 (19)图表22:中国超级跑车锦标赛示意图 (20)图表23:公司赛事运营收入分类构成情况 (20)图表24:国内汽车赛事一览 (21)图表25:上海大众333车队车手情况(1) (22)图表26:上海大众333车队车手情况(2) (22)图表27:上海大众333车队-中国房车锦标赛车队排名 (22)图表28:赛车队运营主要收入来源 (23)图表29:2013年-2016年国内注册车队数量情况 (24)图表30:公司的汽车活动推广业务主要形式 (25)图表31:上汽大众俱乐部梦享赛车手活动 (25)图表32:雪佛兰CTCC冠军门徒之征 (26)图表33:北京现代第九代索纳塔媒体推介会 (26)图表34:泰克鲁斯.腾风日内瓦车展宣传 (27)图表35:上海大众Polo Day正点派对西安站宣传海报 (27)图表36:公司近三年的主要经营财务数据 (29)图表37:2014年-2016年公司收入及增长情况 (29)图表38:2016年公司收入变动情况 (30)图表39:公司收入呈现非常明显的季节性 (31)图表40:公司毛利率情况 (31)图表41:公司细分业务毛利率情况 (32)图表42:公司三项费用及费用率情况(单位:万元、%) (33)图表43:公司三项费用近两年变化原因 (33)图表44:按轻重、缓急顺序排列的募集资金投向(单位:万元) (34)图表45:公司未来三年发展规划整理 (35)图表46:公司未来三年各业务板块收入预测 (36)1.国内赛车行业龙头,上市迎产业东风1.1.率先登陆A股的汽车运动行业龙头公司前身上海天马山赛车场有限公司于2002年10月设立,2011年8月31日公司名称变更为“上海力盛赛车文化有限公司”,2012年8月,整体变更为股份公司。

formel Q理解

迎接上海大众评审的工作要点和资料准备FORMELQ(目前已到第四版)重视了德国汽车工业联合会(VDA)范围内的整车厂和供应商之间达成的新的质量战略,就是说汽车工业的供应商必须证实其质量管理体系符合VDA6.1或ISO/TS16949的要求,针对新的质量战略过程审核和产品审核是汽车制造厂和供应商们的重点,FormelQ质量能力手册介绍了有关评价大众集团供货厂质量能力的程序,它对大众集团的所有品牌的生产资料供应商以及大众集团全球范围的合资公司具有约束力。

手册的内容与适用的VDA准则和VDA丛书(主要是6.1、6.3和6.5)相关,也描述了大众集团针对过程、产品、持续改进(KVP)以及为开展新项目与供应商进行合作提出的特殊要求。

目的是向供应商阐明质量能力要求,并能使供应商通过自审使质量管理体系、过程和产品不失时宜地向国际上通常的要求和大众汽车集团的特殊要求靠拢并能有效地保持。

它是准则框架,是大众汽车集团对供应商提出的具有约束性的要求,是对供应商的生产场所进行审核的依据。

作为对质量管理体系认证后的一种补充,过程审核和产品审核(依据VDA6.3和6.5)被用来评价供应商的质量能力。

除了质量管理体系的一些基本要求以外这些审核考虑了对大众集团外购件的特殊要求,包括产品、过程和检验技术的特殊要求。

各部门在熟悉相关内容、执行公司计划、编制部门计划和实施改进措施的过程中有何理解上的问题,可以随时与我联系。

我将尽力提供帮助。

希望能够全体动员,为实现共同目标而能力。

Formel Q第四版过程审核(A部分) 产品诞生过程上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表上海XXX有限公司Formel Q第四版过程审核(A部分)检查表过程审核B 部分1.1 是否仅允许已认可的且有质量能力的分供方供货?资料准备和评审要点:★分供方质量能力证明(证书/评审报告) --- 生产部★分供方供货质量业绩评价表(质量/ 价格/ 服务) --- 生产部★合格分供方清单,潜在分供方清单 --- 生产部1.2 是否确保了采购件质量符合要求?资料准备和评审要点:★分供方评审报告 --- 质量部★与分供方签订的质量/技术协议 --- 技术部质量部1.3 是否对供货质量业绩进行了评价,出现与要求有偏差时是否采取了措施? 资料准备和评审要点:★与分供方联系或会议的记录 ---生产部技术部★分供方整改情况的跟踪和闭环情况 ---质量部★分供方评价 ---生产部1.4 是否与分供方就产品与过程的持续改进商定了质量目标并付之落实?资料准备和评审要点:★项目小组中应有专人负责与分供方的联系和对分供方的控制。

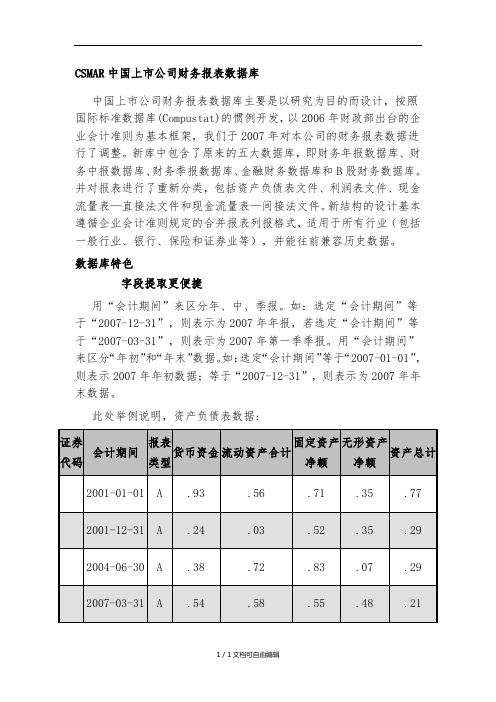

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

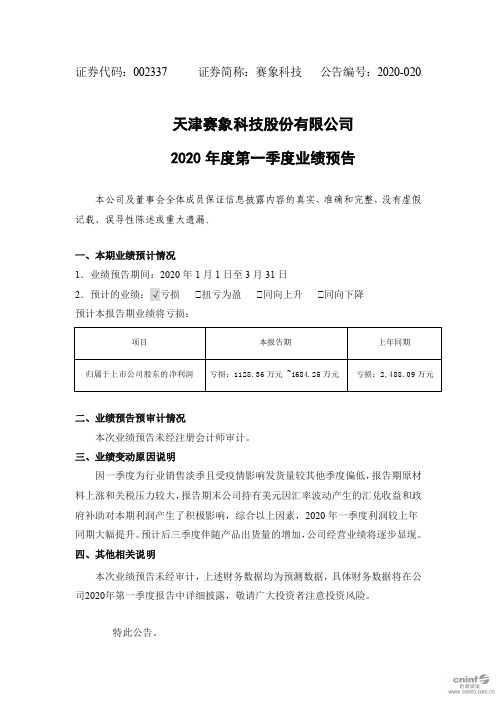

赛象科技:2020年度第一季度业绩预告

证券简称:赛象科技 公告编号:2020-020

天津赛象科技股份有限公司 2020 年度第一季度业绩预告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假 记载、误导性陈述或重大遗漏。

一、本期业绩预计情况 1.业绩预告期间:2020 年 1 月 1 日至 3 月 31 日 2.预计的业绩:√亏损 扭亏为盈 同向上升 预计本报告期业绩将亏损:

本次业绩预告未经审计,上述财务数据均为预测数据,具体财务数据将在公 司2020年第一季度报告中详细披露,敬请广大投资者注意投资风险。

特此公告。

天津赛象科技股份有限公司 董事会

2020 年 4 月 15 日

ቤተ መጻሕፍቲ ባይዱ

同向下降

项目

本报告期

上年同期

归属于上市公司股东的净利润 亏损:1128.36 万元 ~1684.25 万元 亏损:2,488.09 万元

二、业绩预告预审计情况 本次业绩预告未经注册会计师审计。

三、业绩变动原因说明 因一季度为行业销售淡季且受疫情影响发货量较其他季度偏低,报告期原材

料上涨和关税压力较大,报告期末公司持有美元因汇率波动产生的汇兑收益和政 府补助对本期利润产生了积极影响,综合以上因素,2020 年一季度利润较上年 同期大幅提升。预计后三季度伴随产品出货量的增加,公司经营业绩将逐步显现。 四、其他相关说明

赛象科技 2019 第三季度财报

天津赛象科技股份有限公司2019年第三季度报告正文证券代码:002337 证券简称:赛象科技公告编号:2019-058 天津赛象科技股份有限公司2019年第三季度报告正文第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人张晓辰、主管会计工作负责人焦君涵及会计机构负责人(会计主管人员)运乃云声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用二、重要事项进展情况及其影响和解决方案的分析说明□适用√不适用股份回购的实施进展情况□适用√不适用采用集中竞价方式减持回购股份的实施进展情况□适用√不适用三、公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项√适用□不适用四、以公允价值计量的金融资产√适用□不适用单位:人民币元五、违规对外担保情况□适用√不适用公司报告期无违规对外担保情况。

2017年车企财报大盘点

2017年车企财报大盘点:吉利、广汽大幅增长一汽夏利巨额亏损近日,各大汽车厂商陆续公布2017年财报,中国市场学会汽车营销专家委员会研究部、搜狐汽车研究室整理了部分企业的财报情况,一起来看看吧。

上汽集团:总营收8706.39亿元,净利润344.10亿元3月29日,上海汽车集团股份有限公司(代码600104,以下简称:上汽集团)发布了2017年年报。

报告显示,2017年公司实现营业总收入8706.39亿元,同比增长15.10%;实现归属于上市公司股东的净利润344.10亿元,同比增长7.51%,经营业绩再创历史最好水平。

2017年中国车市总体偏冷,但上汽集团逆势走强,实现整车销售693万辆,同比增长6.8%,比总体市场增速高出1倍多;其中,乘用车销售618.8万辆,同比增长9.2%,商用车销售74.2万辆,同比下降9.8%(不含微车的一般商用车同比增长24.6%)。

上汽集团在国内市场占有率达到23.2%,同比提升0.6个百分点,领先优势进一步扩大。

上汽旗下的合资企业继续保持强势的市场表现,在国内整车企业销量四强中占据三席。

同时上汽自主品牌也在飞速发展,成为增长新引擎。

2017年上汽新增的44万辆销量中,自主品牌新增销量达到22.7万辆,增量贡献占比达到51.6%,呈现出合资自主两翼齐飞的发展格局。

北京汽车:总营收1341.59亿元,净利润22.52亿元3月22日晚间,北京汽车(代码01958)发布了2017年财报。

财报显示,2017年,北京汽车实现收入1341.59亿元,同比增加15.46%;归属于母公司所有者的净利润22.52亿元,同比大跌64.62%。

公告称,收入、毛利增加,利润却减少,主因是期内公司各项费用增加,如销售成本增长9.7%至986.6亿元,分销费用增长12.4%至119亿元,行政费用增加16.5%至50亿元。

2017年度,面对复杂的行业竞争局面,集团四个业务板块合计实现整车销售146.6万辆,同比下降24.0%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天津赛象科技股份有限公司2017年第一季度报告正文证券代码:002337 证券简称:赛象科技公告编号:2017-017 天津赛象科技股份有限公司2017年第一季度报告正文

第一节重要提示

公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人张晓辰、主管会计工作负责人焦君涵及会计机构负责人(会计主管人员)运乃云声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况

一、主要会计数据和财务指标

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□是√否

非经常性损益项目和金额

√适用□不适用

单位:元

对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因

□适用√不适用

公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表

1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表

单位:股

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表

□适用√不适用

第三节重要事项

一、报告期主要财务数据、财务指标发生变动的情况及原因

√适用□不适用

二、重要事项进展情况及其影响和解决方案的分析说明

□适用√不适用

三、公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项

√适用□不适用

四、对2017年1-6月经营业绩的预计

2017年1-6月预计的经营业绩情况:与上年同期相比扭亏为盈

与上年同期相比扭亏为盈

五、以公允价值计量的金融资产

□适用√不适用

六、违规对外担保情况

□适用√不适用

公司报告期无违规对外担保情况。

七、控股股东及其关联方对上市公司的非经营性占用资金情况

□适用√不适用

公司报告期不存在控股股东及其关联方对上市公司的非经营性占用资金。

八、报告期内接待调研、沟通、采访等活动登记表

□适用√不适用

公司报告期内未发生接待调研、沟通、采访等活动。

天津赛象科技股份有限公司

2017年4月26日。