刘新洁财管13-2 试验报告--工资

我国行业工资差距:基于泰尔指数的分解分析

我国行业工资差距:基于泰尔指数的分解分析

李娜;李利;郭艳平

【期刊名称】《统计与决策》

【年(卷),期】2013()7

【摘要】我国的行业工资差距是收入差距的重要形式之一,运用行业大类的数据,计算出来的泰尔指数最大达到了0.14,根据产业类型对泰尔指数的分组分解发现,第三产业的内部差距为工资差距做出了主要贡献,根据竞争程度分组分解发现,垄断性行业向上拉动了工资差距,而竞争性行业内部的工资差距也较大,并对分解结果进行了解释。

【总页数】4页(P93-96)

【关键词】工资差距;泰尔指数;分解

【作者】李娜;李利;郭艳平

【作者单位】湖南商学院财政金融学院;湖南大学经济与贸易学院;湖南涉外经济学院商学院

【正文语种】中文

【中图分类】F224

【相关文献】

1.基于泰尔指数分解的四川城乡居民收入差距分析 [J], 邱翔;李博;

2.基于泰尔指数分解的宁夏城乡收入差距分析 [J], 石旭

3.财政视角下我国高等教育支出差距分析——基于泰尔指数的分解效应 [J], 董恺;

岳书铭

4.财政视角下我国高等教育支出差距分析——基于泰尔指数的分解效应 [J], 董恺; 岳书铭

5.居民消费中“教育文娱”、“医疗保健”的支出差距——基于泰尔指数的测算和分解分析 [J], 孟佶贤; 方毅

因版权原因,仅展示原文概要,查看原文内容请购买。

审计学(第二版)第十五章-人力资源与工薪循环审计

√

恰当记录

E:应付职工薪酬已按照企业会计准则

的规定在财务报表中作出恰当列报

与列报 相关的 认定

√

(二)应付职工薪酬的实质性程序

1.获取或编制应付职工薪酬明细表,复核加计是否正确,并 与报表数、总账数和明细账合计数核对是否相符。实施该 程序主要实现应付职工薪酬以恰当的金额包括在财务报表 中,与之相关的计价调整已恰当记录审计目标。

(二)针对工薪单的控制测试

从工薪单中选取若干个样本(应包括各种不同类型人 员),检查员工工薪卡或人事档案,确保工薪发放有依据; 检查员工工薪率及实发工薪额的计算;检查实际工时统计 记录(或产量统计报告)与员工工时卡(或产量记录)是 否相符;检查员工加班记录与主管人员签名的月度加班费 汇总表是否相符;检查员工扣款依据是否正确;检查员工 的工薪签收证明;实地抽查部分员工,证明其确在本公司 工作,如已离开本企业,需获得管理层证实。

有关规定核对,并对工资总额进行测试;被审计单位如果 实行工效挂钩的,应取得有关主管部门确认的效益工资发 放额认定证明,结合有关合同文件和实际完成的指标,检 查其计提额是否正确,是否应作纳税调整;

(2)检查分配方法与上年是否一致,除因解除与职工的劳 动关系给予的补偿直接计入管理费用外,被审计单位是否 根据职工提供服务的受益对象,分别下列情况进行处理:

(5)比较本期应付职工薪酬余额与上期应付职工薪酬余 额,是否有异常变动。

2.确定可接受的差异额;

3.将实际的情况与期望值相比较,识别需要进一步调查的 差异;

4.如果其差额超过可接受的差异额,调查并获取充分的解 释和恰当的佐证审计证据(如通过检查相关的凭证);

5.评估分析程序的测试结果。

二、应付职工薪酬的审计

4.支付工薪净额

财务报告及综合财务管理知识分析实验(DOC 14页)

财务报告及综合财务管理知识分析实验(DOC 14页)《财务分析综合实验》报告书实验报告评语。

第一章实验资料实验用资料:华星化工股份有限公司一、基本情况华星化工股份有限公司是一家民营股份制企业。

创办于1984年。

华星化工以生产农药、化工产品为主;公司产品涵盖杀虫剂、除草剂、杀菌剂三大系列40多个原药和100多个制剂品种。

地址:安徽省巢湖市和县乌江镇,电话5392708。

二、2008年度有关报表资料(一)资产负债表资产负债表编制单位:华星化工股份有限公司单位:万元资产2007年2008年负债及所有者权益2007年2008年流动资产:货币资金交易性金融资产应收票据应收账款预付账款应收利息应付股利其他应收款存货一年内到期的非流动资产其他流动资产流动资产合计非流动资产:可供出售金融资产持有至到期投资长期应收款长期股权投资投资性房地产174332807401364251520705499763676835064511938330730634036585379992流动负债:短期借款交易性金融资产应付票据应付账款预收账款应付职工薪酬应交税费应付利息应付股利其他应付款一年内到期的非流动负债其他流动负债流动负债合计非流动负债:长期借款应付债券长期应付款165848883375951115274111141768183048688630040198124860121871492761021418865000504245100642固定资产工程物资在建工程固定资产清理生产性生物资产无形资产开发支出商誉长期待摊费用递延所得税资产其他非流动资产非流动资产合计511749471841423855650752415815108499187266278专项应付款预计负债递延所得税负债其他非流动负债非流动负债合计负债合计股东权益:股本资本公积减:库存股盈余公积未分配利润股东权益合计482718355871125582226126541313950612649639156815163251853457642737768000资产总计106483 124815 负债及股东权益总计106483 124815(二)利润表利润表编制单位:华星化工单位:万元项目2008年度2007年度一、营业收入137126 84833减:营业成本92926 65450 营业税金及附加538 146销售费用4962 4497管理费用3683 2545财务费用3560 3344资产减值损失9966 459 加:公允价值变动损益(损失以“-”填列)投资损益(损失以“-”填列) -448 -258其中:对联营企业和合营企业的投资收益-448 -277二、营业利润(亏损以“-”填列) 21044 8133加:营业外收入233 83减:营业外支出300 67 其中:非流动资产处置损失67三、利润总额(亏损总额以“-”填列) 20977 8150减:所得税费用2523 1222四、净利润(净亏损以“-”填列) 18454 6928五、每股收益(一)基本每股收益(元) 1.13 0.55(二)稀释每股收益(元) 1.13 0.55普通股加权平均数(万股)16325 12558(三)现金流量表现金流量表编制单位:华星化工单位:万元2008年度2007年度一、经营活动产生的现金流量销售商品、提供劳务收到的现金128211 80987收到的税费返还1249 860收到的其他与经营活动有关的现金638 22 经营活动现金流入小计130098 81869购买商品、接受劳务支付的现金104397 65731支付给职工以及为职工支付的现金4772 3072支付的各种税费5999 1473支付的其他与经营活动有关的现金3401 2908 经营活动现金流出小计118569 73185 经营活动产生的现金流量净额11529 8685二、投资活动产生的现金流量收回投资所收到的现金取得投资收益所收到的现金 3处置固定资产、无形资产和其他长期资产而收88 46到的现金净额处置子公司及其他营业单位收到的现金净额51收到的其他与投资活动有关的现金334 235 投资活动现金流入小计422 335 购建固定资产、无形资产和其他长期资产所支7156 12145 付的现金投资支付的现金5388 460 取得子公司及其他营业单位支付的现金净额支付的其他与投资活动有关的现金投资活动现金流出小计12544 12605 投资活动产生的现金流量净额-12122 -12269 三、筹资活动产生的现金流量吸收投资所收到的现金14654 取得借款所收到的现金43171 45954 收到的其他与筹资活动有关的现金319 筹资活动现金流入小计43171 60928 偿还债务所支付的现金47973 45311 分配股利、利润和偿付利息所支付的现金3401 3033 支付的其他与筹资活动有关的现金300 115 筹资活动现金流出小计51674 48459 筹资活动产生的现金流量净额-8503 12468四、汇率变动对现金的影响-31 -10五、现金及现金等价物净增加额-9128 8874:加期初现金及现金等价物余额17433 8559六、期末现金及现金等价物余额8305 17433第二章财务分析实验报告一、偿债能力分析(一)计算完成下表中的各项指标华星化工偿债能力分析2007 年至2008 年项目2007年2008 年49976 58537流动资产48688 50424流动负债1.03 1.16流动比率20705 34036存货29271 24501速动资产0.60 0.49速动比率17433 8305现金类资产0.36 0.16现金比率55871 56815负债总额106483 124815资产总额52.47 45.52资产负债率(%)50612 68000股东权益总额47.73 54.48股东权益比率(%)2.10 1.84权益乘数110.39 83.55产权比率(%)8150 20977税前利润3344 3560利息费用3.44 6.89利息保障倍数(二)对该企业的短期偿债能力和长期偿债能力进行评价华星化工公司2007年流动比率仅为1.03,短期偿债压力较大,2008年为1.16,较上年同期上升0.13,表明短期偿债能力有所增强。

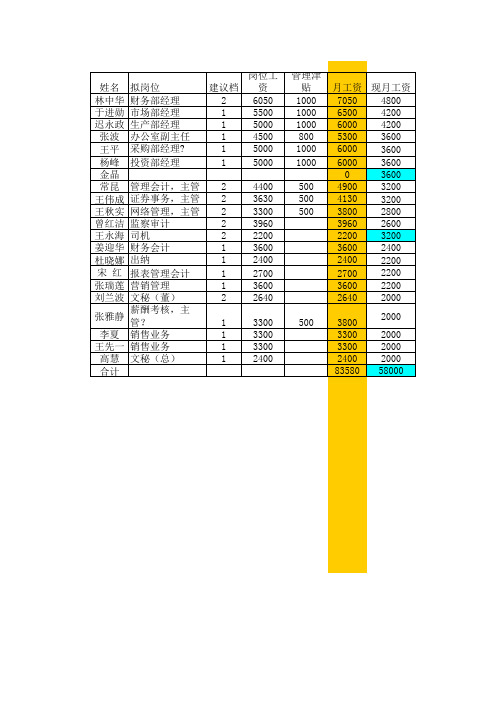

北大纵横—国新资料投中鲁果汁附件:工资试算表

3300

400 150 3850 46200

3600

400 150 4150 49800

5000 1000 400 300 6700 80400

3000

400 150 3550 42600

3000

400 150 3550 42600

5000 1000 400 300 6700 80400

3300

400

姓名 拟岗位

林中华 财务部经理

于进勋 市场部经理

迟永政 生产部经理

张波 办公室副主任

王平 采购部经理?

杨峰 投资部经理

金晶

常昆 管理会计,主管

王伟成 证券事务,主管

王秋实 网络管理,主管

曾红洁 监察审计

王永海 司机

姜迎华 财务会计

杜晓娜 出纳

宋 红 报表管理会计

张瑞莲 营销管理

刘兰波 文秘(董)

张雅静

90.00% 65.00% 65.00% 20.00% 44.10%

岗位 证券事务 信 战息 略披 研露 究与信 息 监察审计 法律事务

文秘(董) 总办主任 文秘(总) 前台 司 人机 力资源部经 理 薪酬考核 人事综合管理 财务部经理

管理会计 财务会计 报表管理会计

等

管理津 生活津 通讯补

全年月收

166300 8.22%

37800 97400 49500 49500 53400 90400 45600 45600 90400 49500 45600 41700 45600 90400 45600 45600 53400 90400 45600 2023900

姓名

49800

5000 1000

400

中财实验报告实验结果

实验目的:通过模拟投资组合优化,分析不同资产配置对投资组合收益和风险的影响,以期为实际投资提供参考。

实验时间:2023年3月1日至2023年3月31日实验方法:采用历史数据模拟法,选取2022年度沪深300指数成分股作为研究对象,运用Excel软件进行数据处理和分析。

一、实验数据1. 沪深300指数成分股:根据2022年度沪深300指数成分股名单,选取了300只股票作为实验样本。

2. 数据来源:通过Wind数据库获取股票的日收盘价、市盈率、市净率等财务指标。

二、实验步骤1. 数据清洗:对选取的300只股票进行数据清洗,剔除停牌、退市等异常数据。

2. 资产配置:根据市盈率、市净率等财务指标,将股票分为高、中、低三个风险等级,分别对应高风险、中风险、低风险股票。

3. 优化策略:采用均值-方差模型进行投资组合优化,以期望最大化投资组合的夏普比率。

4. 模拟投资:根据优化后的投资组合配置,模拟投资过程,计算投资组合的收益和风险。

三、实验结果与分析1. 风险等级划分根据市盈率、市净率等财务指标,将300只股票划分为高风险、中风险、低风险股票,具体如下:高风险股票:市盈率大于50,市净率大于2.5;中风险股票:市盈率介于25-50之间,市净率介于1.5-2.5之间;低风险股票:市盈率小于25,市净率小于1.5。

2. 优化策略运用均值-方差模型,以期望最大化投资组合的夏普比率,得到以下优化结果:(1)高风险股票占比:30%(2)中风险股票占比:50%(3)低风险股票占比:20%3. 模拟投资根据优化后的投资组合配置,模拟投资过程,计算投资组合的收益和风险,具体如下:(1)投资组合收益率:10.5%(2)投资组合波动率:15.2%(3)夏普比率:0.74. 结果分析(1)高风险股票占比:30%的投资组合收益率最高,但波动率也相对较大,适合风险承受能力较高的投资者;(2)中风险股票占比:50%的投资组合收益和风险较为均衡,适合大部分投资者;(3)低风险股票占比:20%的投资组合收益率相对较低,但波动率也较小,适合风险承受能力较低的投资者。

2013年度职业能力综合测试二(B卷)

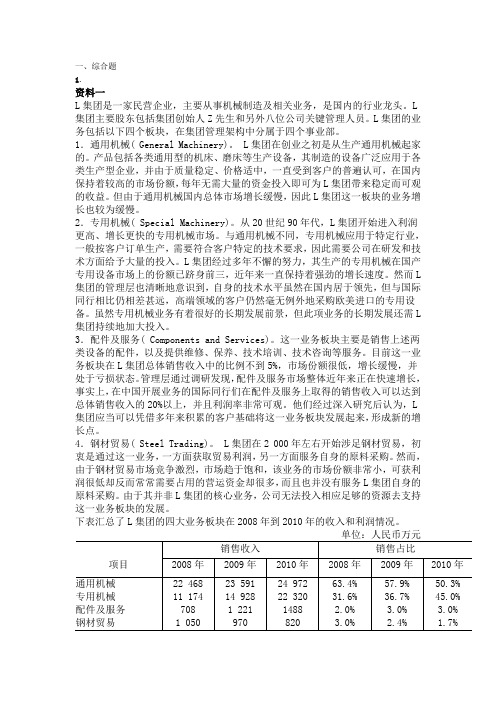

一、综合题1.资料一L集团是一家民营企业,主要从事机械制造及相关业务,是国内的行业龙头。

L集团主要股东包括集团创始人Z先生和另外八位公司关键管理人员。

L集团的业务包括以下四个板块,在集团管理架构中分属于四个事业部。

1.通用机械( General Machinery)。

L集团在创业之初是从生产通用机械起家的。

产品包括各类通用型的机床、磨床等生产设备,其制造的设备广泛应用于各类生产型企业,并由于质量稳定、价格适中,一直受到客户的普遍认可,在国内保持着较高的市场份额,每年无需大量的资金投入即可为L集团带来稳定而可观的收益。

但由于通用机械国内总体市场增长缓慢,因此L集团这一板块的业务增长也较为缓慢。

2.专用机械( Special Machinery)。

从20世纪90年代,L集团开始进入利润更高、增长更快的专用机械市场。

与通用机械不同,专用机械应用于特定行业,一般按客户订单生产,需要符合客户特定的技术要求,因此需要公司在研发和技术方面给予大量的投入。

L集团经过多年不懈的努力,其生产的专用机械在国产专用设备市场上的份额已跻身前三,近年来一直保持着强劲的增长速度。

然而L集团的管理层也清晰地意识到,自身的技术水平虽然在国内居于领先,但与国际同行相比仍相差甚远,高端领域的客户仍然毫无例外地采购欧美进口的专用设备。

虽然专用机械业务有着很好的长期发展前景,但此项业务的长期发展还需L集团持续地加大投入。

3.配件及服务( Components and Services)。

这一业务板块主要是销售上述两类设备的配件,以及提供维修、保养、技术培训、技术咨询等服务。

目前这一业务板块在L集团总体销售收入中的比例不到5%,市场份额很低,增长缓慢,并处于亏损状态。

管理层通过调研发现,配件及服务市场整体近年来正在快速增长,事实上,在中国开展业务的国际同行们在配件及服务上取得的销售收入可以达到总体销售收入的20%以上,并且利润率非常可观。

《财务管理基础第13版》10-16章答案

【解答】预期收益率R=0.07+(0.12-0.07)*1.67=0.1538 6.目前,无风险收益率为10%,市场组合的期望收益率是15%,市场 分析专家对四种股票的收益率和贝塔的预期见下表:

股票

预期收益率

预期贝塔

1

Stillman锌矿公 17.0%

1.3

司

2

Union油漆公司 14.5

0.8

3

c. 零售联销会使股利增长率增至10%,要求的报酬率也上升到

14%.【解答】股价=1.5/(.14-.10)=37.5/股

从股票的每股市价判断,那一种策略最好? 【解答】a策略和c策略在

影响股价上的作业相同。

11. Great Northern Specific 铁路公司有一种不回收的永久债券发行在外.

发生的概 0.10

0.20

0.30

0.30

0.10

率

可能收益 -0.10 0.00

0.10

0.20

0.30

率

a. 投资的期望收益率和标准差是多少?【解答】期望收益率 =0.1*-0.1+0.2*0+0.3*.1+.2*.2+.3*.1=-0.01+0+0.03+0.06+0.03=0.11; 标准差=std( sq0.21*.1+sq0.11*.2+sq0.01*.3+sq0.09*.3+sq0.19*.1)=std(0.00441+0.00242+0.00

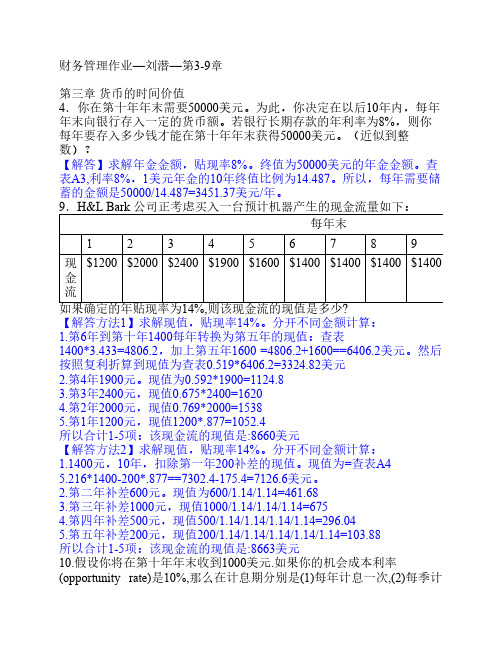

财务管理作业—刘潜—第3-9章

第三章 货币的时间价值 4.你在第十年年末需要50000美元。为此,你决定在以后10年内,每年 年末向银行存入一定的货币额。若银行长期存款的年利率为8%,则你 每年要存入多少钱才能在第十年年末获得50000美元。(近似到整 数)? 【解答】求解年金金额,贴现率8%。终值为50000美元的年金金额。查 表A3,利率8%,1美元年金的10年终值比例为14.487。所以,每年需要储 蓄的金额是50000/14.487=3451.37美元/年。 9.H&L Bark 公司正考虑买入一台预计机器产生的现金流量如下:

我国产业转型升级的就业效应分析

学校代码:10327学号:**********硕士学位论文我国产业转型升级的就业效应分析院系:国际经贸学院专业:产业经济学研究方向:产业组织与产业政策姓名刘英杰指导教师:闫星宇教授完成日期:2015.10答辩日期:2015.12RESEARCH ON THEEMPLOYMENT EFFECTS OF INDUSTRIAL TRANSFORMATION AND UPGRADING IN CHINAA Dissertation Submitted toNanjing University of Finance and EconomicsFor the Academic Degree of Master of EconomicsBYLiu YingjieSupervised byProfessor Yan XingyuSchool of International Economics and TradeNanjing University of Finance and EconomicsOct 2015学位论文独创性声明本论文是我个人在导师指导下进行的研究工作及取得的研究成果。

论文中除了特别加以标注和致谢的地方外,不包含其他人或其它机构已经发表或撰写过的研究成果。

其他同志对本研究的启发和所做的贡献均已在论文中作了明确的声明并表示了谢意。

作者签名:日期:学位论文使用授权声明本人完全了解南京财经大学有关保留、使用学位论文的规定,即:学校有权保留送交论文的复印件,允许论文被查阅和借阅;学校可以公布论文的全部或部分内容,可以采用影印、缩印或其它复制手段保存论文。

保密的论文在解密后遵守此规定。

作者签名:导师签名:日期:摘要就业问题一直是我国经济社会发展中最受人们关注的问题之一。

而产业转型升级作为未来中国经济的必然趋势,势必影响我国就业总体水平。

但目前学术界关于产业转型升级影响就业的观点并不一致。

因此,深入、系统分析产业转型升级对就业的双重影响,既可以发挥产业转型升级对就业增长的正向作用,同时对于丰富产业转型升级与就业相关的理论也具有重要的意义。

会计软件运用 实验四 薪资、固定资产、应收应付子系统 实验报告模板

学生实验报告学院:会计学院课程名称:会计软件应用专业班级:09会5姓名:翦玥学号:0091399学生实验报告一、实验目的及要求:1、目的掌握工资管理系统的相关业务处理,掌握系统初始化、日常业务处理、工资费用的分摊、月末处理。

掌握固定资产管理系统的相关业务处理,掌握系统初始化、日常业务处理、计提费用的分摊、月末处理。

掌握应收款管理系统的相关业务处理,掌握系统初始化、日常业务处理、制单、月末处理。

掌握系统初始化、日常也无处理、制单、月末处理。

掌握应付款管理系统的相关业务处理.2、内容及要求实验内容包括1.工资管理系统系统初始化、日常业务处理、费用分摊、数据查询2.固定资产系统初始化、日常业务处理、计提费用分摊、数据查询3.应收款系统初始化、日常业务处理、制单、数据查询4.应付款系统初始化、日常业务处理、制单、数据查询。

二、仪器用具:三、实验方法与步骤:1、系统初始化。

2、日常业务处理3、费用分摊4、数据查询5、系统初始化。

6、日常业务处理7、计提费用分摊8、数据查询9、系统初始化。

10、日常业务处理11、计提费用分摊12、数据查询13、系统初始化。

14、日常处理:应收处理(单据处理、单据结算、转账处理)、票据管理、坏账处理、制单处理、数据查询(单据查询、业务账表查询、业务分析、科目帐表查询)15、期末处理(汇兑损益、月末结帐)16、系统初始化。

17、日常业务处理18、制单19、数据查询四、实验结果与数据输出:薪资管理:1、操作员:主管2006.08.012、建立工资帐套<主管负责设置>3、设置公用参数a)工资类别:b)人员类别设置:企业管理人员、经营人员、车间管理人员、生产人员c)工资项目设置d)银行名称:工商银行中关村分理处,长度为11位。

f)人员档案设置g)工资项目设置:ii.请假扣款=请假天数*20iii.养老保险金=(基本工资+奖励工资)*0.05iv.交补:企业管理人员和车间管理人员为100,其他为50a)正式人员b)计税基数:1000元5、 8月份变动数据i.XXXB 请假2天,XXXA 请假1天ii.新招聘李力iii.奖励销售部全体人员,每人奖励工资增加200元(替换功能)6、工资分摊(操作员:主管)a)应付工资总额b)工资费用分配标准如下:c) 工资分摊并制单(操作员:会计)(业务工作-人力资源-薪资管理-业务处理-工资分摊)明细到工资项目、合并科目的分录7、 临时人员设置(打开临时人员类别)a)计件工资标准:(业务工作-人力资源-薪资管理-设置-计件工资标准设置)b)名称:工时c)档案:01 组装、02 检验计件工资方案:d)计件工资标准:名称——工时档案:01 组装、02 检验e)人员档案设置(同上)、8、8月初人员工资情况:a) 临时人员(业务工作-人力资源-薪资管理-业务处理-计件工资统计) b) 计税基数:1000元(业务工作-人力资源-薪资管理-业务处理-扣缴所得税)(两个类别都要设置)各自的工资类别中)最后并计算、汇总工资c)应付工资总额=实发合计,应付福利费、工会经费、职工教育经费、养老保险金等以此为计提基数(业务工作-人力资源-薪资管理-业务处理-工资分摊-工资分摊设置)d)工资费用分配标准如下:e)工资分摊并制单(操作员:会计)(业务工作-人力资源-薪资管理-业务处理-工资分摊)明细到工资项目、合并科目。

131401《会计基础实习报告》(13级会计(税务会计)、13级会计与审计专业)

实习目的:(1)理论联系实际, 做到学以致用。一方面强化基础会计理论的理解和感性认识, 提高学生的兴趣, 另一面了解会计的实际内容, 从总体上把握会计工作过程。(2)培养会计工作所需要的动手操作能力。(3)形成一定水平的职业判断能力和良好的职业习惯。

(1)设置账户实训(2)应用原始凭证实训(3)应用记账凭证实训(4)应用会计账簿实训(5)编制会计报表实训

(二)综合模拟实训

实习总结:

这次实习,学生们积极性高,大部分同学能全身心地投入到实习中去,认真进行实训,圆满地完成了实习任务。通过训练,同学们得到了锻炼,巩固加深了所学的基础会计理论知识,提高了专业基本技能,达到了实训的目的,收到了较好的训练效果。学生对相关知识的掌握不够准确,部分知识有所忘记,经过复习和讲解,致使实训速度较慢,个别同学对实训前期不重视,后期经教育积极完成其实训任务。

实习任务:(1)单项模拟实训, 按会计核算方法进行顺序安排, 包括账户设置实训、原始凭证和记账凭证实训、会计账簿应用实训、会计报表实训。(2)综合模拟实训, 在单项实训的基础上, 将单项实训的内容融会贯通, 综合应用的操作过程, 是模拟处理企业一个会计分期全过程及全部会计业务的操作实训。

实习过程: (一)单项会计方法模拟实训

实习指导教师

教研室主任签字

填表日期:年月日

2013-2014学年第一学期

经济管理系13级会计(税务会计方向)、会计与审计

专业实习报告

实习科目

会计基础

实习班级

13级会计(税务会计方向)、13级会计与审计

实习时间

2013年12月15日至2学时

24学时

学生人数

53人

实习用品

新冠肺炎疫情下大学生应该如何规划学习和生活

Science &Technology Vision 科技视界0引言,、、。

,,。

、,,。

,。

,、、,、;,、、[1]。

,,,、,。

1新冠肺炎疫情对大学学习和生活造成的困难,2020,2020,2016。

、,。

1.1专业知识学习,,,,,。

,、,,,,、“”,,,。

,,、、,。

,,。

2021,,,,,、,,,,,,。

1.2自主学习能力,。

“,”作者简介:刘新新,博士,讲师,研究方向为超临界流体换热、太阳能热利用。

新冠肺炎疫情下大学生应该如何规划学习和生活刘新新1,2王珂3(1.河南农业大学机电工程学院,河南郑州450002;2.生物质能源河南省协同创新中心,河南郑州450002;3.河南牧业经济学院能源与智能工程学院,河南郑州450046)【摘要】文章从专业知识学习、自主学习能力、参与科研创新、未来规划和能力培养等方面分析讨论了新冠疫情给大学生学习和生活造成的困难,并从明确目标、科学规划、付诸实践和注重效果四个方面给出了应对困难的建议,期望为在校大学生做出科学合理的学习和生活规划提供帮助。

【关键词】新冠肺炎疫情;大学生;自我管理;学习规划;生活规划中图分类号:G645.5文献标识码:ADOI:10.19694/ki.issn2095-2457.2022.18.30103。

,、、,、、。

,,,,,,,。

1.3科研创新,,,,、,。

,,、“+”。

,,,。

1.4未来规划,、、、,,。

,,、,。

, 1,2022, 2020150,2020 341457,,110。

、、、,[2]。

,,:,,,;,,。

图1我国近年来本专科生毕业、考研报名及考研招生人数1.5能力培养,,、、[3,4]。

,“”,,,、,。

,,,,。

,,,,“”“”,。

2如何规划新冠肺炎疫情下大学学习和生活,,,。

,,,,,[5]。

2.1明确目标,、。

,,,104Science&Technology Vision 科技视界,,。

高校预算项目库管理模式应用探究

2023年5月第26卷第9期中国管理信息化China Management InformationizationMay,2023Vol.26,No.9指引》实施也为成本核算模块的构建带来了新的契机,应充分发挥软件公司的技术经验,提高新的信息技术手段的使用频率,积极探索高校成本核算系统的构建,完善成本核算智能模块配置,更新迭代财务软件功能,打造智能化成本核算系统,加强对动态数据的分析,优化信息系统内的成本分析功能,实现从数据采集到划分核算对象、成本结果分析的一体化流程,在确保数据准确性的基础上,提高成本控制的质量,实现成本管理的增效,夯实成本核算管理工作的信息化基础,实现校内成本数据的互通共享,破除“数据壁垒”,为构建高校智慧财务综合平台添砖加瓦。

3 结束语成本核算是一项复杂、烦琐的系统性工作,高校成本核算起步晚、底子薄,在制度环境、成本意识、岗位设置、信息化建设等方面都存在不足,有极大的提升空间。

如今,《高校指引》的发布,使高校成本核算工作的标准和操作要求更加明确,迫切需要健全高校的成本核算管理制度及核算流程,不断提升高校成本核算能力与水平,加强对成本核算人员的培养,积累成本核算经验,并在成本核算智能化方面下功夫,对成本核算对象、范围、方法、机制等进行优化和完善,为高校加强成本控制、提质增效提供支持,促进高校全面构建智能化财务管理体系,增强高校加强战略发展决策的前瞻性和准确性。

主要参考文献[1]李莹,李晓军. 高等学校成本核算探究[J]. 行政事业资产与财务,2021(19):78-79,103.[2]毕艳玲. 基于《事业单位成本核算基本指引》的高校成本核算思考[J]. 行政事业资产与财务,2021(20):69-70.[3]钟文胜.《事业单位成本核算基本指引》下高校成本核算实施路径:以A大学为例[J]. 财务与会计,2021(17):60-63.[4]〔作者不详〕.财政部会计司有关负责人就印发《事业单位成本核算具体指引——高等学校》和《事业单位成本核算具体指引——科学事业单位》答记者问[J]. 财务与会计, 2021(24):12-15.[5]刘阳. 高校成本核算现状研究[J]. 经济研究导刊,2022 (29):123-125.[6]陈琳,叶青松. 关于高校成本核算的探讨[J]. 财务与会计, 2021(17):73.高校预算项目库管理模式应用探究肖依娜(西北大学 财务资产部,西安 710127)[摘 要]随着国家对健全现代预算制度的要求不断深化,全面预算管理在各级预算单位得以广泛应用,成为衡量单位财务管理水平的重要标志。

薪酬业务处理实验报告

一、实验目的本次实验旨在使学生熟悉薪酬业务处理的基本流程,掌握计算应付工资、实发工资、工资发放、工资结算、工资分配等操作,提高学生在文员、会计工作岗位中处理职工薪酬业务的工作能力。

二、实验内容1. 计算应付工资2. 计算实发工资3. 发放工资4. 工资结算的业务处理5. 工资分配的业务处理6. 上缴社会保险费与缴存住房公积金的业务处理7. 支付职工教育经费和工会经费的业务处理8. 支付职工福利费的业务处理9. 向职工发放自产产品的业务处理10. 以外购商品发给职工的业务处理11. 企业将自有资产无偿提供给职工使用的业务处理12. 企业将租赁资产无偿提供给职工使用的业务处理三、实验步骤1. 准备实验资料:收集相关企业薪酬制度、工资标准、社会保险及住房公积金缴费标准、职工福利费标准等资料。

2. 计算应付工资:a. 根据职工工资标准,计算职工每月应发工资;b. 根据职工加班、奖金、补贴等,计算职工每月应发工资总额;c. 根据职工请假、病假等,扣除应扣工资。

3. 计算实发工资:a. 根据计算出的应付工资,扣除个人所得税、社会保险、住房公积金等应扣款项;b. 计算职工每月实发工资。

4. 发放工资:a. 准备工资发放表,包括职工姓名、工号、应发工资、实发工资等;b. 通过银行转账或现金发放工资。

5. 工资结算的业务处理:a. 根据工资发放表,编制工资结算汇总表;b. 核对工资发放情况,确保无误。

6. 工资分配的业务处理:a. 根据工资结算汇总表,编制工资分配汇总表;b. 将应付职工薪酬分配计入各有关成本、费用。

7. 上缴社会保险费与缴存住房公积金的业务处理:a. 根据社会保险及住房公积金缴费标准,计算企业应缴纳的社会保险费和住房公积金;b. 将应缴纳的社会保险费和住房公积金汇入指定账户。

8. 支付职工教育经费和工会经费的业务处理:a. 根据职工教育经费和工会经费标准,计算企业应缴纳的职工教育经费和工会经费;b. 将应缴纳的职工教育经费和工会经费汇入指定账户。

薪酬报告新的

薪酬实验心得薪酬实验小组:立方米薪酬实验对象:济南华北易通通信设计有限公司前期准备:本学期的薪酬实验相对于大一和大二的实验,在实验的要求和专业深度上都有巨大的不同,在李明生老师的严格要求和细心引导下,我们全班人员分成十多个小组奔赴企业,与企业进行交流沟通。

寻找企业这是一个艰苦但是十分锻炼人的过程,因为首先,薪酬向来都是作为企业的核心机密严格内控,作为学生我们想接触到这种高度机密的核心内容是十分困难的。

所以在前期,我去中信进行沟通以及岳洋与强生进行沟通时都碰到了软钉子。

但是在老师的鼓励和帮助下,我们又重拾信心。

最终通过组长李馨怡联系到了济南华北易通通信设计有限公司,这样一个过程对我们起初而言确实是苦不堪言,但是学期末的时候,回想起来发现其实收获是十分巨大的,这也让我们理解到了李老师的良苦用心。

其次,学生由于专业知识的限制,在信息采集的时候难免出现反复的过程,在沟通过程中也会遇到各种各样的突发状况,而企业的正常经营过程是不可以被打断的,所以企业在配合的时候难免会出现急躁以及不耐心的情况,通过实验课上的交流,我们也得知确实很多的小组遇到了这样的环节,但是所幸大家都能咬着牙坚持了下来。

第三,作为一个社会经济独立体,企业的原则是互惠的,也就是说,我们对企业进行信息采集,相对应的我们要能做出企业想要的东西。

再加上李老师通过多年的经验也一再叮嘱我们,薪酬制度最根本的判断标准是要能适合企业的发展,这也是检验我们利用所学知识设计薪酬制度的唯一检验标准。

但是由于基础知识的限制,我们事实上很难做出企业需要的薪酬制度,经过历年历届学生的不断反复,企业也已经很难有信心再像当初一样配合我们,这也是我们能出现困难的地方。

但是不管怎么样,通过努力,我们小组还是实现了最初的目标找到了济南华北易通通信设计有限公司。

济南华北易通通信设计有限公司前身为华北易通(北京)通信工程设计有限公司,成立于2006年。

公司具有建筑工程设计丙级资质,是致力于通信建筑及通信网络建设和信息咨询服务的高新技术企业,具有很强的综合设计实力。

新审计报告准则改革与审计收费

新审计报告准则改革与审计收费

杨娜娜

【期刊名称】《国际商务财会》

【年(卷),期】2022()13

【摘要】针对2016年财政部发布《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》的新准则是否会对审计收费产生影响,文章选取2013—2019年我国沪深A股上市公司为研究对象,利用一阶差分和横截面数据进行实证检验。

发现新准则实施后审计费用显著增加,进一步研究发现,当由非国际“四大”审计时,上述关系更加显著。

研究结论有利于丰富新审计报告准则经济后果方面的研究,同时在实践中,对于会计师事务所调整审计收费也具有一定的借鉴意义。

【总页数】5页(P25-28)

【作者】杨娜娜

【作者单位】上海对外经贸大学会计学院

【正文语种】中文

【中图分类】F239

【相关文献】

1.浅析新审计准则1504号对审计报告的影响r——以东江环保2016年审计报告为例

2.标准审计报告改进探析——以首份采用新审计报告准则出具的审计报告为例

3.新审计报告准则提高审计报告信息含量了吗?——基于中国资本市场对新审计

报告反应的视角4.新审计报告准则下关键审计事项披露研究——基于国际"四大"事务所审计报告的分析5.IPO审计报告关键审计事项披露变化探析——基于IPO 公司实施新审计报告准则两年以来的经验数据对比研究

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

齐鲁工业大学实验报告成绩课程名称会计电算化指导教师武静实验日期 2015-10-25 院(系)工商管理学院专业班级财管13-2班实验地点试验楼五机房学生姓名刘新洁学号 201308051044 同组人郝晓婵孙艳芳实验项目名称会计信息系统试验教程—工资管理一、实验目的和要求熟悉工资系统初始设置和日常业务处理的主要内容和操作流程,掌握建立工资帐套、工资类别、人员类别、设置工资项目、定义工资项目计算公式、工资计算和汇总、工资费用分摊和生成转账凭证、输出帐表资料等操作方法。

二、实验方法与步骤1.在企业门户中启用工资管理系统(1)执行“开始”/“程序./“用友ERP-U8”/“企业门户”命令,打开“登录”对话框;(2)输入操作员“001陈明”,输入密码“1”,在“账套”下拉列表框中选择“800北京阳光信息技术有限公司”,更改“操作日期”为“2011-12-01”,单击“确定”按钮,进入企业门户。

(3)执行“基础信息”/“基本信息”/“系统启用”命令,打开“系统启用”对话框,选中“WA工资管理”复选框,弹出“日历” 对话框,选择工资系统启用日期为“2011年12月01日”,单击“确定”按钮,系统弹出“确实要启用当前系统吗?”信息提示对话框,单击“是”按钮返回。

(4)在企业门户中,双击“财务会计”中的“工资管理”选项,打开“建立工资套”对话框。

2.建立工资帐套(1)在“企业应用平台”窗口中的“业务工作”列表框中,选择“薪酬管理”“工资类别”“新建工资类别”命令,打开“建立工资套”对话框,在“参数设置”中,选择工资类别个数为“多个”。

(2)在“扣税设置”中,勾选“是否从工资中代扣所得税”;在“扣零设置”中,不做选择;在“人员编码”中,人员编码长度同公共平台的人员编码保持一致。

3.基础信息设置1)人员类别设置(1)执行“设置”/“人员类别设置”命令,打开“类别设置”对话框;(2)在“类别”文本框中选中“无类别”,输入“企业管理人员”,单击“增加”按钮;(3)以此类推,输入其他人员类别;全部增加完毕后,单击“返回”按钮。

2)工资项目设置(1)在“企业应用平台”窗口的“业务工作”列表框中,选择“人力资源”“薪资管理”“设置”“工资项目设置”命令,进入“工资项目设置”对话框(2)单击增加,在“名称参照”中选择“基本工资”,双击“类型”,在下拉类别中选择“数字”,双击长度,微调至8,采用小数默认值2,采用增加项,默认值增项(3)增加完毕3)银行名称设置(1)执行“设置”/“银行名称设置”命令,打开“银行名称设置”对话框;(2)单击“增加”按钮,输入银行名称,输入账号长度为11;(3)删除“工商银行”‘单击“返回”按钮。

4)建立工资类别a)建立“正式人员”工资类别(1)执行“工资类别”/“新建工资类别”命令,打开“新建工资类别”对话框;(2)在文本框中输入“正式人员”,单击“下一步”按钮;选择所需内容;(3)单击“完成”按钮;执行“工资类别”/“关闭工资类别”命令,关闭“正式人员”工资类别。

b)建立“临时人员”工资类别(1)执行“工资类别”/“新建工资类别”命令,打开“新建工资类别”对话框;(2)在文本框中输入“临时人员”,单击“下一步”按钮;(3)选择所需内容;单击“完成”按钮;执行“工资类别”/“关闭工资类别”命令,关闭“临时人员”工资类别。

4.正式人员工资类别初始设置1)打开工资类别(1)执行“工资类别”/“打开工资类别”命令,打开“打开工资类别”对话框;(2)选择“001正式人员”工资类别,单击“确认”按钮。

2)设置人员档案(1)执行“设置”/“人员档案”命令;单击“增加”按钮,打开“人员档案”窗口;(2)在“基本信息”选项卡中,输入所需内容;单击“确认”按钮;(3)依上述顺序输入所有人员档案,最后单击“退出”按钮。

3)选择工资项目(1)执行“设置”/“工资项目设置”命令,打开“工资项目设置”选项卡。

(2)单击“增加”按钮,增加所需内容;(3)所有项目增加完毕后,按照实验资料调整顺序。

4)设置计算公式a)设置公式:请假扣款=请假天数*20(1)在“工资项目设置”对话框中打开“公式设置”对话框;(2)单击“增加”按钮,在下拉列表中选择“请假扣款”选项;(3)单击“公式定义”文本框,单击工资项目列表中的“请假天数”;(4)单击运算符“*”,后单击,输入数字20,单击“公式确认”按钮。

b) 设置公式:交补=IFF(人员类别=“企业管理人员” OR人员类别=“车间管理人员”,100,50)(1)单击“增加”按钮,在下拉列表中选择“交补”选项;(2)单击“公式定义”文本框,再单击“函数公式向导输入”按钮,按步骤做;(3)做完后,单击“确认”按钮,退出公式设置。

5)设置所得税纳税基数(1)执行“业务处理”/“扣缴所得税”命令,打开“栏目选择”对话框;(2)默认各项设置,单击“确认”按钮;(3)单击“税率”按钮,修改所得税纳税基数为3500,单击“确认”按钮;(4)在“个人所得税扣缴申报表”窗口中,单击“退出”按钮。

5.正式人员工资类别日常业务1)人员变动(1)执行“设置”/“人员档案”命令,(2)单击“增加”按钮,输入实验所需资料,(3)单击“确认”按钮,返回人员档案窗口,单击“退出”按钮。

2)录入正式人员基本工资数据(1)执行“业务处理”/“工资变动”命令,(2)单击“过滤器”下拉列表框,从下拉列表中选择“过滤设置”;(3)选择“基本工资”和“奖励工资”,单击“﹥”按钮;(4)单击“确认”按钮,返回“工资变动”窗口;(5)输入“正式人员”工资类别的工资数据;(6)单击“过滤器”下拉列表框,从下拉列表中选择“所有项目”,屏幕上显示所有工资项目。

3)输入正式人员工资变动数据(1)输入考勤情况:王丽请假2天,白雪请假1天。

(2)单击“替换”按钮,单击“工资项目”下拉列表框,从下拉列表中选择“奖励工资”,在“替换成”文本框中,输入“奖励工资+200”;(3)在“替换条件”文本框中分别选择:“部门”、“=”、“销售部”,单击“确认”按钮。

4)数据计算与汇总(1)在“工资变动”窗口中,单击“计算”按钮,计算工资数据;(2)单击“汇总”按钮,汇总工资数据‘单击“退出”按钮。

5)查看个人所得税(1)执行“业务处理”/“扣缴所得税”命令,打开“栏目选择”对话框;(2)单击“确认”按钮;进入“个人所得税扣缴申报表”窗口。

6. 正式人员类别工资分摊1)工资分摊类型设置(1)执行“业务处理”/“工资分摊”命令;(2)单击“工资分摊设置”按钮,单击“增加”按钮,输入计提类型名称为“应付工资”;(3)单击“下一步”按钮,按实验资料内容进行设置。

2)进行工资分摊(1)执行“业务处理”/“工资分摊”命令,选择所需要分摊的计提费用类型,确定分摊计提的月份为“2011.12”,;(2)选择核算部门,选中“明细到工资项目”;(3)单击“确定”按钮,打开“应付工资一览表”;(4)选中“合并科目相同、辅助项相同的分录”,单击“制单”按钮,单击“保存”;单击“退出”。

7. 临时人员工资处理参照正式人员工资类别的设置。

1)人员档案设置按实验资料增加人员档案。

2)计件工资标准设置(1)执行“设置”/“计件工资标准设置”;(2)单击“增加”在“名称”中输入“工时”,单击“保存”;(3)双击“工时”的启用栏,单击“档案”,单击“增加”,输入实验内容,并保存。

3)计件工资方案设置按实验资料输入计件工资方案。

4)计件工资统计(1)执行“业务处理”/“计件工资统计”命令;(2)选择部门“一车间”,单击“增加”,选择人员“罗江”,输入日期“2011-12-31”,输入该员工组装工时,单击“保存”;(3)同理,输入其他计件工资统计数据。

5)工资变动处理(1)在“业务处理”/“扣缴所得税”中设置扣税基数1000。

(2)在“业务处理”/“工资变动”中进行工资变动处理。

(3)在“业务处理”/“工资分摊”中进行工资分摊设置及工资分摊处理。

8. 汇总工资类别(1)执行“工资类别”/“关闭工资类别”命令;(2)执行“维护”/“工资类别汇总”命令,选择要汇总的工资类别,单击“确认”;(3)执行“工资类别”/“打开工资类别”命令,选择“998汇总工资类别”,单击“确认”。

9. 账表查询查看工资分钱清单、个人所得税扣缴申报表、各种工资表。

10. 月末处理(1)执行“业务处理”/“月末处理”命令,单击“确认”;(2)打开“选择清零项目”,单击选择“请假天数”、“请假扣款”、“奖励工资”,单击“﹥”按钮;单击“确认”;(3)以此类推,完成“临时人员”工资类别月末处理。

三、实验数据记录、处理及结果分析四、讨论、心得我们这次试验主要练习的是会计电算化中的工资系统的建立与基本的操作,工资是各类企业、行政事业单位进行工资核算、工资发放、工资费用分摊、工资统计分析和个人所得税核算等会计日常工作中的重要组成部分,发挥着重要的作用。

通过这次试验练习,我们粗略掌握了工资帐套的建立、工资类别和人员类别的设置、工资项目的设置、工资项目计算公式的定义、工资计算和汇总、工资费用分摊和生成转账凭证、输出帐表资料等的基本操作方法。

工资计算公式的定义要注意具体的函数符号,公示的顺序不能颠倒,否则计算出来的工资不正确。

这些操作方法都看似很简单,很好操作,但是实际操作起来我们遇到了各种小问题。

我们都一一攻破,最终做出了我们所需要的工资项目。

会计电算化的应用有利于企业会计财务处理简便化,规范化,有利于企业的发展。

总结一下,上机操作就是要讲究细心,一点小问题都不能有,一点小问题就可能让你后面的操作都做不下去,所以认真做好每一个步骤,细心一点,步骤也要多加练习才会不断熟练。

齐鲁工业大学实验报告(附页)。