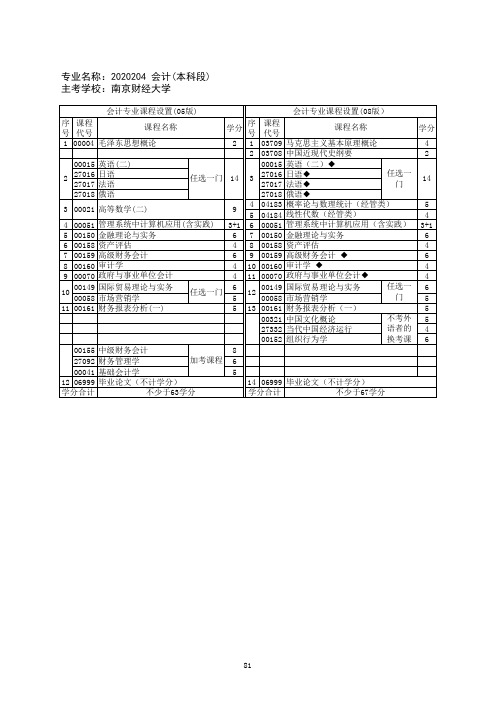

2020204 会计(本科段)

2020年4月广东省自学考试各专业开考课程考试时间安排表

附件22020年4月广东省自学考试各专业开考课程考试时间安排表专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称020202税收学(本科)广东财经大学00051管理系统中计算机应用00009政治经济学(财经类)00041基础会计学00015英语(二)00058市场营销学00054管理学原理00070政府与事业单位会计00060财政学00067财务管理学00149国际贸易理论与实务04183概率论与数理统计(经管类)00246国际经济法概论03709马克思主义基本原理概论04184线性代数(经管类)020301K 金融学(本科)深圳大学(金融)00051管理系统中计算机应用00009政治经济学(财经类)00041基础会计学00015英语(二)00058市场营销学00054管理学原理00066货币银行学00040法学概论00067财务管理学00076国际金融00078银行会计学00060财政学00073银行信贷管理学00107现代管理学04183概率论与数理统计(经管类)00896电子商务概论00079保险学原理00150金融理论与实务05678金融法00246国际经济法概论03709马克思主义基本原理概论04184线性代数(经管类)21专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称020301K 金融学(本科)深圳大学(金融管理)11742商务沟通方法与技能03709马克思主义基本原理概论00055企业会计学00015英语(二)11745战略管理与伦理11741市场与市场营销00181广告学(一)00183消费经济学11752管理数量方法与分析020301K金融学(本科)广东金融学院00051管理系统中计算机应用00009政治经济学(财经类)00041基础会计学00015英语(二)00058市场营销学00054管理学原理00066货币银行学00040法学概论00067财务管理学00076国际金融00078银行会计学00060财政学00073银行信贷管理学00107现代管理学04183概率论与数理统计(经管类)00896电子商务概论00079保险学原理00150金融理论与实务05678金融法00246国际经济法概论03709马克思主义基本原理概论04184线性代数(经管类)020301K 金融学(本科)华南理工大学华南农业大学暨南大学广东外语外贸大学华南师范大学广东财经大学11742商务沟通方法与技能03709马克思主义基本原理概论00055企业会计学00015英语(二)11745战略管理与伦理11741市场与市场营销00181广告学(一)00183消费经济学11752管理数量方法与分析22专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称020304投资学(本科)广东工业大学00051管理系统中计算机应用03709马克思主义基本原理概论04183概率论与数理统计(经管类)00015英语(二)03708中国近现代史纲要04184线性代数(经管类)12326金融理财分析技术与技巧08591金融营销04762金融学概论08592房地产投资020401国际经济与贸易(本科)广东外语外贸大学广东工业大学广东财经大学深圳大学00024普通逻辑00009政治经济学(财经类)00055企业会计学00098国际市场营销学00051管理系统中计算机应用00076国际金融00090国际贸易实务(一)00896电子商务概论00091国际商法00089国际贸易00096外刊经贸知识选读07788国际结算00097外贸英语写作03709马克思主义基本原理概论00102世界市场行情00100国际运输与保险04184线性代数(经管类)04183概率论与数理统计(经管类)05844国际商务英语030101K法学(本科)暨南大学广东财经大学华南师范大学(法律)00230合同法00227公司法00167劳动法00015英语(二)00242民法学00245刑法学00243民事诉讼法学00169房地产法00249国际私法00246国际经济法概论00263外国法制史00226知识产权法00264中国法律思想史00259公证与律师制度05680婚姻家庭法00228环境与资源保护法学03708中国近现代史纲要00262法律文书写作05677法理学05678金融法00265西方法律思想史05679宪法学03709马克思主义基本原理概论23专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称030101K法学(本科)暨南大学广东财经大学(法律)(仅接受非法律专科及以上申办毕业))00230合同法00223中国法制史00167劳动法00015英语(二)00242民法学00227公司法00243民事诉讼法学00169房地产法00247国际法00245刑法学00258保险法00226知识产权法00249国际私法00246国际经济法概论00260刑事诉讼法学00228环境与资源保护法学00264中国法律思想史00257票据法00263外国法制史00233税法03708中国近现代史纲要00259公证与律师制度05680婚姻家庭法00244经济法概论05678金融法00261行政法学05677法理学05679宪法学00262法律文书写作00265西方法律思想史03709马克思主义基本原理概论030302社会工作(本科)华南农业大学03346项目管理03709马克思主义基本原理概论00276人类成长与环境00015英语(二)03708中国近现代史纲要05723非政府组织管理00283社会行政00282个案社会工作03335公共管理学040101教育学(本科)华南师范大学00452教育统计与测量00413现代教育技术00031心理学00015英语(二)00464中外教育简史00442教育学(二)00449教育管理原理00456教育科学研究方法(二)03708中国近现代史纲要00465心理卫生与心理辅导00466发展与教育心理学00467课程与教学论00469教育学原理00468德育原理00471认知心理03709马克思主义基本原理概论01281中国教育史24专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称040105艺术教育(本科)华南师范大学(美术教育)00429教育学(一)03709马克思主义基本原理概论00031心理学00015英语(二)03708中国近现代史纲要11330设计学040105艺术教育(本科)华南师范大学(音乐教育)03708中国近现代史纲要03709马克思主义基本原理概论00031心理学00015英语(二)06955中国音乐史040106学前教育(本科)华南师范大学广东第二师范学院00024普通逻辑00385学前卫生学00384学前心理学00015英语(二)00398学前教育原理00884学前教育行政与管理00402学前教育史00383学前教育学00401学前比较教育03709马克思主义基本原理概论00882学前教育心理学00467课程与教学论00409美育基础00887儿童文学名著导读03708中国近现代史纲要040201体育教育(本科)华南师范大学03708中国近现代史纲要00486运动生理学00501体育史00015英语(二)03709马克思主义基本原理概论06743运动医学050101汉语言文学(本科)华南师范大学00037美学00530中国现代文学作品选00538中国古代文学史(一)00015英语(二)00540外国文学史00814中国古代文论选读00539中国古代文学史(二)00532中国古代文学作品选(一)00821现代汉语语法研究04579中学语文教学法11345文体写作00533中国古代文学作品选(二)00537中国现代文学史00541语言学概论25专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称050101汉语言文学(本科)暨南大学广东外语外贸大学00037美学00530中国现代文学作品选00031心理学00015英语(二)00540外国文学史00536古代汉语00538中国古代文学史(一)00532中国古代文学作品选(一)00821现代汉语语法研究00814中国古代文论选读00539中国古代文学史(二)00537中国现代文学史03708中国近现代史纲要03709马克思主义基本原理概论07564唐宋词研究00541语言学概论11345文体写作050107T秘书学(本科)广东外语外贸大学00058市场营销学03709马克思主义基本原理概论00506写作(一)00015英语(二)00535现代汉语03708中国近现代史纲要050201英语(本科)广东外语外贸大学00024普通逻辑03709马克思主义基本原理概论00832英语词汇学00603英语写作00087英语翻译00604英美文学选读00600高级英语00795综合英语(二)03708中国近现代史纲要050201英语(本科)华南师范大学00595英语阅读(一)11416翻译00832英语词汇学00012英语(一)05187中学英语教学法(小教)11500外语教学心理学10101美国文学选读050207日语(本科)广东外语外贸大学华南师范大学00535现代汉语03709马克思主义基本原理概论00844日语阅读(二)05443日本社会文化00612日本文学选读00845第二外语(英语)03708中国近现代史纲要26专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称050262商务英语(本科)广东外语外贸大学广东财经大学00600高级英语03709马克思主义基本原理概论00090国际贸易实务(一)00603英语写作03708中国近现代史纲要05440商务英语写作00094外贸函电05439商务英语阅读05844国际商务英语00096外刊经贸知识选读★050301新闻学(本科)暨南大学00024普通逻辑00654新闻采访写作00182公共关系学00015英语(二)00529文学概论(一)00659新闻摄影00653中国新闻事业史00658新闻评论写作00633新闻学概论00661中外新闻作品研究07564唐宋词研究00660外国新闻事业史00642传播学概论03709马克思主义基本原理概论11345文体写作00655报纸编辑00662新闻事业管理03708中国近现代史纲要050303广告学(本科)深圳大学00037美学00054管理学原理00321中国文化概论00015英语(二)00635广告法规与管理00107现代管理学00639广播电视广告00034社会学概论00642传播学概论00530中国现代文学作品选00641中外广告史00040法学概论00662新闻事业管理03709马克思主义基本原理概论00853广告学(二)00244经济法概论03708中国近现代史纲要00634广告策划080202机械设计制造及其自动化(本科)广东技术师范大学01102机电传动与控制技术01100计算机辅助工程软件(UG)02209机械制造装备设计00015英语(二)03708中国近现代史纲要03709马克思主义基本原理概论01891车身工程应用数学基础27专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称080208汽车服务工程(本科)华南理工大学02183机械制图(一)02159工程力学(一)02185机械设计基础00015英语(二)03708中国近现代史纲要03709马克思主义基本原理概论00023高等数学(工本)03483发动机原理080801自动化(本科)广东工业大学02294微机控制技术02365计算机软件基础(二)02585模拟电子技术基础00015英语(二)03708中国近现代史纲要03709马克思主义基本原理概论11514电器与可编程控制器技术04741计算机网络原理07961工程数学(一)11508自动控制理论02269电工原理080901计算机科学与技术(本科)广东财经大学(计算机及应用)00024普通逻辑00342高级语言程序设计(一)02197概率论与数理统计(二)00015英语(二)02318计算机组成原理02326操作系统02325计算机系统结构00023高等数学(工本)02324离散数学03709马克思主义基本原理概论04737C++程序设计02333软件工程02331数据结构04730电子技术基础(三)04741计算机网络原理03708中国近现代史纲要04735数据库系统原理04747Java语言程序设计(一)★080901计算机科学与技术(本科)广东财经大学(嵌入式技术)02294微机控制技术03709马克思主义基本原理概论02202传感器与检测技术00015英语(二)03708中国近现代史纲要04735数据库系统原理11514电器与可编程控制器技术00023高等数学(工本)04747Java语言程序设计(一)02376信息系统开发03142互联网及其应用04741计算机网络原理28专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称★080901计算机科学与技术(本科)广东财经大学(移动商务技术)00996电子商务法概论03709马克思主义基本原理概论00184市场营销策划00015英语(二)03708中国近现代史纲要09434电子商务网络技术00900网页设计与制作00023高等数学(工本)04747Java语言程序设计(一)02628管理经济学00997电子商务安全导论03173软件开发工具02376信息系统开发03339信息化理论与实践04741计算机网络原理080901计算机科学与技术(本科)华南师范大学深圳大学00024普通逻辑02384计算机原理02628管理经济学00015英语(二)00910网络经济与企业管理03709马克思主义基本原理概论03173软件开发工具02323操作系统概论02142数据结构导论04735数据库系统原理04737C++程序设计02382管理信息系统02375运筹学基础04741计算机网络原理02378信息资源管理04757信息系统开发与管理03708中国近现代史纲要05679宪法学080901计算机科学与技术(本科)华南理工大学广东外语外贸大学00024普通逻辑00342高级语言程序设计(一)02197概率论与数理统计(二)00015英语(二)02318计算机组成原理02326操作系统02325计算机系统结构00023高等数学(工本)02324离散数学03709马克思主义基本原理概论04737C++程序设计02333软件工程02331数据结构04730电子技术基础(三)04741计算机网络原理03708中国近现代史纲要04735数据库系统原理04747Java语言程序设计(一)29专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称080903网络工程(本科)华南师范大学广东外语外贸大学00024普通逻辑00342高级语言程序设计(一)02379计算机网络管理00015英语(二)02318计算机组成原理03709马克思主义基本原理概论04751计算机网络安全00023高等数学(工本)02331数据结构04735数据库系统原理03142互联网及其应用02335网络操作系统04749网络工程04741计算机网络原理03708中国近现代史纲要04742通信概论04747Java语言程序设计(一)081001土木工程(本科)华南理工大学02439结构力学(二)00420物理(工)02197概率论与数理统计(二)00015英语(二)02440混凝土结构设计02198线性代数02275计算机基础与程序设计02442钢结构03708中国近现代史纲要02393结构力学(一)02396混凝土及砌体结构02447建筑经济与企业管理06087工程项目管理03347流体力学02404工程地质及土力学03709马克思主义基本原理概论02448建筑结构试验081301化学工程与工艺(本科)广东石油化工学院03708中国近现代史纲要03709马克思主义基本原理概论03146化工原理(二)00015英语(二)05044化学反应工程04523水污染控制工程(一)00023高等数学(工本)081602服装设计与工程(本科)华南农业大学惠州学院03708中国近现代史纲要03709马克思主义基本原理概论00015英语(二)03902服装发展简史30专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称082504环境生态工程(本科)华南农业大学03708中国近现代史纲要03709马克思主义基本原理概论02472环境质量评价00015英语(二)04518环境化学04523水污染控制工程(一)04527环境规划与管理00228环境与资源保护法学04528城市生态与环境学02471环境生态学06270技术经济学★090401动物医学(本科)佛山科学技术学院01714兽医学03709马克思主义基本原理概论02765家畜解剖及组织胚胎学02783家畜病理学02789家畜内科学06307兽医免疫学02793生物统计附试验设计11431动物卫生检疫学03708中国近现代史纲要100402食品卫生与营养学(本科)南方医科大学暨南大学03708中国近现代史纲要03709马克思主义基本原理概论05739生物化学(四)00015英语(二)05735医学基础总论05753食品化学与分析05757流行病学05755实用卫生统计学05760营养学(一)05762临床营养学05759健康教育与健康促进05767食品加工与保藏(本)05764食品毒理学05769社区营养学05770烹饪营养学(一)100701药学(本科)广东药科大学00024普通逻辑03709马克思主义基本原理概论00015英语(二)03708中国近现代史纲要31专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称101101护理学(本科)南方医科大学深圳大学00024普通逻辑03008护理学研究00182公共关系学00015英语(二)03006护理管理学03009精神障碍护理学03005护理教育导论03004社区护理学(一)03202内科护理学(二)03200预防医学(二)03201护理学导论03007急救护理学03203外科护理学(二)03709马克思主义基本原理概论04435老年护理学03010妇产科护理学(二)03708中国近现代史纲要03011儿科护理学(二)04436康复护理学120103工程管理(本科)广东外语外贸大学00163管理心理学00054管理学原理02628管理经济学00015英语(二)03708中国近现代史纲要03709马克思主义基本原理概论05063项目时间管理05058管理数量方法05066项目论证与评估05062项目质量管理120103工程管理(本科)华南理工大学广州大学03303建筑力学与结构00054管理学原理00321中国文化概论00015英语(二)03708中国近现代史纲要03709马克思主义基本原理概论03823建筑制图00144企业管理概论06087工程项目管理04184线性代数(经管类)04037施工技术与组织120105工程造价(本科)广东工业大学03708中国近现代史纲要03709马克思主义基本原理概论03305城市规划原理00015英语(二)04231建筑工程合同(含FIDIC)条款04184线性代数(经管类)04183概率论与数理统计(经管类)02382管理信息系统04230建设监理导论120201K 工商管理(本科)华南师范大学(商务管理)11742商务沟通方法与技能03709马克思主义基本原理概论00055企业会计学00015英语(二)11745战略管理与伦理11741市场与市场营销00181广告学(一)00183消费经济学11746国际商务与国际营销32专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称120201K 工商管理(本科)华南师范大学(现代企业管理)03708中国近现代史纲要03709马克思主义基本原理概论10423销售业务管理00015英语(二)08816现代企业管理信息系统05171中小企业战略管理10425企业内部控制08819企业管理咨询与诊断06093人力资源开发与管理10424资本运营与融资120201K工商管理(本科)广东工业大学00051管理系统中计算机应用00009政治经济学(财经类)00055企业会计学00015英语(二)00058市场营销学00054管理学原理00145生产与作业管理00144企业管理概论00067财务管理学00149国际贸易理论与实务00154企业管理咨询00152组织行为学00151企业经营战略00150金融理论与实务04183概率论与数理统计(经管类)00246国际经济法概论03709马克思主义基本原理概论04184线性代数(经管类)120201K 工商管理(本科)深圳大学(商务管理)11742商务沟通方法与技能03709马克思主义基本原理概论00055企业会计学00015英语(二)11745战略管理与伦理11741市场与市场营销00181广告学(一)00183消费经济学11746国际商务与国际营销33专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称120201K 工商管理(本科)深圳大学(工商企业管理)00051管理系统中计算机应用00009政治经济学(财经类)00055企业会计学00015英语(二)00058市场营销学00054管理学原理00145生产与作业管理00144企业管理概论00067财务管理学00149国际贸易理论与实务00154企业管理咨询00152组织行为学00151企业经营战略00150金融理论与实务04183概率论与数理统计(经管类)00246国际经济法概论03709马克思主义基本原理概论04184线性代数(经管类)120201K 工商管理(本科)华南理工大学广东外语外贸大学11742商务沟通方法与技能03709马克思主义基本原理概论00055企业会计学00015英语(二)11745战略管理与伦理11741市场与市场营销00181广告学(一)00183消费经济学11746国际商务与国际营销120201K 工商管理(本科)暨南大学广东财经大学(工商企业管理)00051管理系统中计算机应用00009政治经济学(财经类)00055企业会计学00015英语(二)00058市场营销学00054管理学原理00145生产与作业管理00144企业管理概论00067财务管理学00149国际贸易理论与实务00154企业管理咨询00152组织行为学00151企业经营战略00150金融理论与实务04183概率论与数理统计(经管类)00246国际经济法概论03709马克思主义基本原理概论04184线性代数(经管类)34专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称120201K 工商管理(本科)暨南大学广东财经大学(商务管理)11742商务沟通方法与技能03709马克思主义基本原理概论00055企业会计学00015英语(二)11745战略管理与伦理11741市场与市场营销00181广告学(一)00183消费经济学11746国际商务与国际营销120201K 工商管理(本科)暨南大学广东财经大学(现代企业管理)03708中国近现代史纲要03709马克思主义基本原理概论10423销售业务管理00015英语(二)08816现代企业管理信息系统05171中小企业战略管理10425企业内部控制08819企业管理咨询与诊断06093人力资源开发与管理10424资本运营与融资120202市场营销(本科)广东财经大学00051管理系统中计算机应用00149国际贸易理论与实务00055企业会计学00015英语(二)00185商品流通概论00150金融理论与实务00184市场营销策划00098国际市场营销学00186国际商务谈判03709马克思主义基本原理概论04183概率论与数理统计(经管类)00183消费经济学03708中国近现代史纲要04184线性代数(经管类)120202市场营销(本科)深圳大学(市场营销)00051管理系统中计算机应用00149国际贸易理论与实务00055企业会计学00015英语(二)00185商品流通概论00150金融理论与实务00184市场营销策划00098国际市场营销学00186国际商务谈判03709马克思主义基本原理概论04183概率论与数理统计(经管类)00183消费经济学03708中国近现代史纲要04184线性代数(经管类)35专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称120202市场营销(本科)深圳大学华南农业大学(销售管理)00051管理系统中计算机应用00149国际贸易理论与实务00055企业会计学00015英语(二)00067财务管理学03709马克思主义基本原理概论00102世界市场行情00043经济法概论(财经类)00151企业经营战略00181广告学(一)00183消费经济学00186国际商务谈判00184市场营销策划03291人际关系学10511销售团队管理03708中国近现代史纲要120203K会计学(本科)华南农业大学00067财务管理学00061国家税收00041基础会计学00015英语(二)00974统计学原理00107现代管理学00070政府与事业单位会计00043经济法概论(财经类)03708中国近现代史纲要03709马克思主义基本原理概论00155中级财务会计04531微观经济学06069审计学原理03703国际会计与审计准则06270技术经济学120203K 会计学(本科)华南理工大学深圳大学00051管理系统中计算机应用00009政治经济学(财经类)00155中级财务会计00015英语(二)00058市场营销学00150金融理论与实务00156成本会计00060财政学00067财务管理学00246国际经济法概论00159高级财务会计00158资产评估00157管理会计(一)03709马克思主义基本原理概论00160审计学00161财务报表分析(一)00162会计制度设计04184线性代数(经管类)03703国际会计与审计准则02376信息系统开发04183概率论与数理统计(经管类)36专业代码/名称学历层次专业建设主考学校(专业课程组)4月11日4月12日上午9:00-11:30下午14:30-17:00上午9:00-11:30下午14:30-17:00代码课程名称代码课程名称代码课程名称代码课程名称120203K 会计学(本科)暨南大学广东金融学院广东财经大学00051管理系统中计算机应用00009政治经济学(财经类)00155中级财务会计00015英语(二)00058市场营销学00089国际贸易00156成本会计00060财政学00067财务管理学00150金融理论与实务00159高级财务会计00158资产评估00157管理会计(一)00246国际经济法概论00160审计学00161财务报表分析(一)00162会计制度设计03709马克思主义基本原理概论03703国际会计与审计准则04531微观经济学00974统计学原理04184线性代数(经管类)04183概率论与数理统计(经管类)120206人力资源管理(本科)华南师范大学00294劳动社会学00324人事管理学11468工作岗位研究原理与应用00015英语(二)11470国际劳务合作和海外就业03709马克思主义基本原理概论00152组织行为学11466现代企业人力资源管理概论★120209物业管理(本科)暨南大学00147人力资源管理(一)00054管理学原理00176物业管理00015英语(二)02659房地产项目管理03709马克思主义基本原理概论05674物业信息管理00034社会学概论03708中国近现代史纲要05673城市社区建设概论00169房地产法120401公共事业管理(本科)暨南大学广东财经大学00147人力资源管理(一)00261行政法学00182公共关系学00015英语(二)00163管理心理学03709马克思主义基本原理概论00449教育管理原理00034社会学概论00318公共政策05723非政府组织管理03331公共事业管理00040法学概论03708中国近现代史纲要03335公共管理学02382管理信息系统05722公共经济学37。

江苏自考2020204会计本科科目

专业名称2020204会计本科段

00321

中国文化概论

不考外语者的换考课程

5

27332

当代中国经济运行

4

00152

组织行为学

4

14

10199

会计毕业论文(不计学分)

学分合计

不少于65学分

报考条件:凡国家教育部认可,属国民教育系列的各类高等学校专科及以上毕业生均可直接报考。

4

6

00051

管理系统中计算机应用

3

1

7

27309

税收学

6

8

30448

会计信息系统

4

9

27350

企业会计准则与制度◆

6

10

00160

审计学◆

4

11

00070

政府与事业单位会计◆

4

12

00149

国际贸易理论与实务

任选

一门

6

00058

市场营销学

5

13

11985

企业财务报表分析(一)

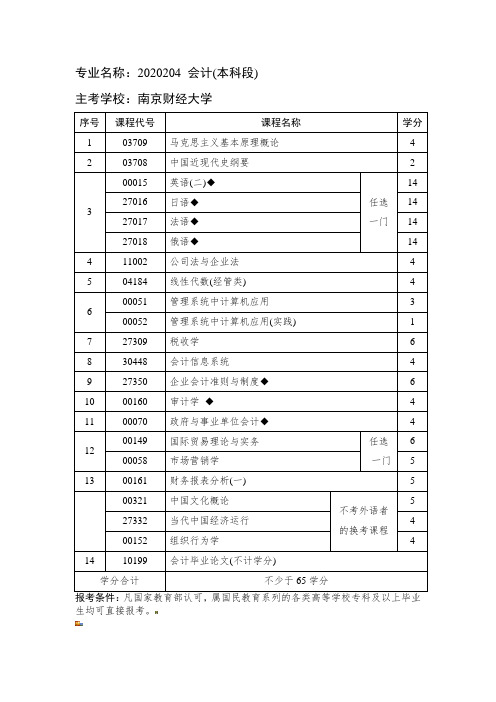

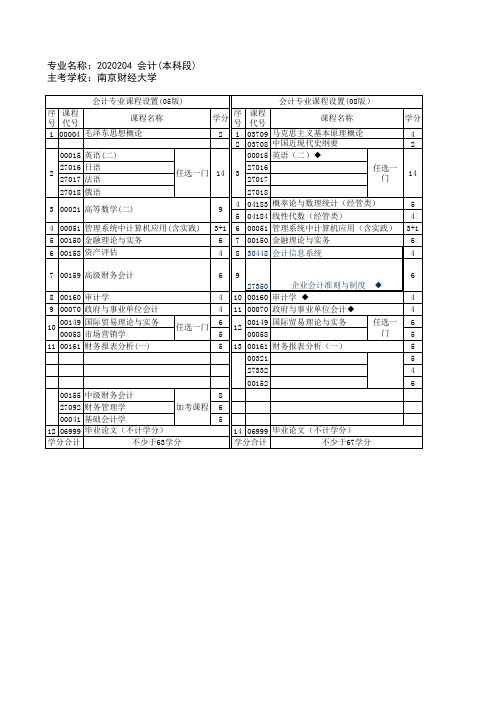

专业名称:2020204会计(本科段)

主考学校:南京财经大学

序号

课程代号

课程名称

学分

1

03709

马克思主义基本原理概论

4

2

03708

中国近现代史纲要

2

3

00015

英语(二)◆

任选

一门

14

27016

日语◆

14

27017

法语◆

14

27018

俄语◆

14

4

11002

公司法与企业法

4

5

11240

证券投资理论与实务

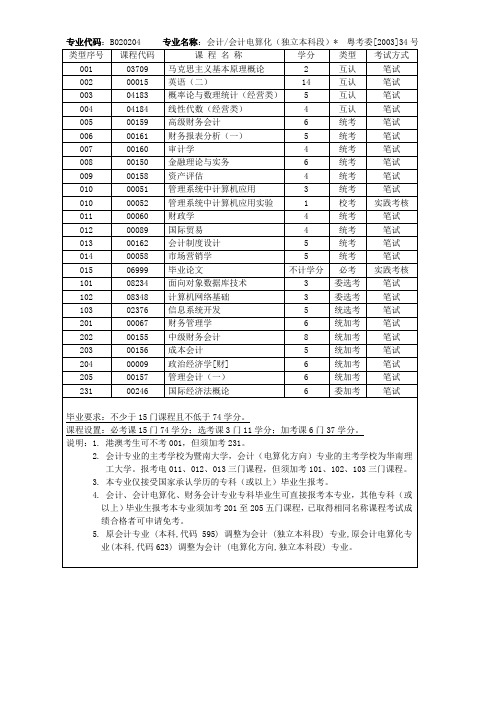

专业代码B020204专业名称会计会计电算化独立本科

201

00067

财务管理学

6

统加考

笔试

202

00155

中级财务会计

8

统加考

笔试

203

00156

成本会计

5

统加考

笔试

204

00009

政治经济学[财]

6

统加考

笔试

205

00157

管理会计(一)

6

统加考

笔试

231

00246

国际经济法概论

6

委加考

笔试

毕业要求:不少于15门课程且不低于74学分。

课程设置:必考课15门74学分;选考课3门11学分;加考课6门37学分。

笔试

毕业要求:不少于16门且不低于74学分。

课程设置:必考课16门74学分;选考课3门14学分;加考课0门0学分。

说明:1、本专业仅接受国家承认学历的美术和美术教育专业专科毕业生报考。

2、不考英语(二)者须选考101至103不少于14学分。

专业代号:B050113专业名称:汉语言文学教育(独立本科段)粤考委[2003]34号

2.报考条件:(1)电子商务专业专科毕业生可直接报考本专业;(2)高等教育自学考试中英合作金融管理、商务管理专业专科毕业生报考本专业,在替代数量方法(二)、商法(二)课程后,须选考101、102或103、104两门课程,使总学分达到70学;(3)计算机及信息类专业专科以上毕业生报考本专业,须加考经济学(二)、电子商务概论课程;(4)经济管理类专业专科以上毕业生报考本专业,须加考网页设计与制作、电子商务概论课程;(5)其他专业专科以上毕业生报考本专业,须加考经济学(二)、网页设计与制作、电子商务概论课程。

0015

普通高等学校本科专业目录(2020年版)Excel版

公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 公安学类 教育学类 教育学类 教育学类 教育学类 教育学类 教育学类 教育学类 教育学类 教育学类 教育学类 教育学类 教育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 体育学类 中国语言文学类 中国语言文学类 中国语言文学类 中国语言文学类 中国语言文学类 中国语言文学类 中国语言文学类 中国语言文学类 中国语言文学类

160 文学 161 文学 162 文学 163 文学 164 文学 165 文学 166 文学 167 文学 168 文学 169 文学 170 文学 171 文学 172 文学 173 文学 174 文学 175 文学 176 文学 177 文学 178 文学 179 文学 180 文学 181 文学 182 文学 183 文学 184 文学 185 文学 186 文学 187 文学 188 文学 189 文学 190 文学 191 文学 192 文学 193 文学 194 文学 195 文学 196 文学 197 文学 198 文学 199 文学 200 文学 201 文学 202 文学 203 文学 204 文学 205 文学 206 文学 207 文学 208 文学 209 文学 210 文学 211 文学 212 文学 213 文学

经济学 理学,经济学

金融学类 金融学类

020309T 互联网金融 020310T 金融科技

经济学 经Hale Waihona Puke 学经济与贸易类 经济与贸易类

020401 国际经济与贸易 020402 贸易经济

2020年普通高等学校本科专业目录及专业代码

文学

汉语国际教育

50103

中国语言文学类

文学

中国少数民族语言文学

50104

中国语言文学类

文学

古典文献学

50105

中国语言文学类

文学

应用语言学

050106T

中国语言文学类

文学

秘书学

050107T

中国语言文学类

文学

中国语言与文化

050108T

中国语言文学类

文学

手语翻译

050109T

中国语言文学类

尼泊尔语

50243

外国语言文学类

文学

克罗地亚语

50244

外国语言文学类

文学

荷兰语

50245

外国语言文学类

文学

芬兰语

50246

外国语言文学类

文学

乌克兰语

50247

外国语言文学类

文学

挪威语

50248

外国语言文学类

文学

丹麦语

50249

外国语言文学类

文学

冰岛语

50250

外国语言文学类

文学

爱尔兰语

50251

外国语言文学类

文学

历史学

60101

历史学类

历史学

世界史

60102

历史学类

历史学

考古学

60103

历史学类

历史学

文物与博物馆学

60104

历史学类

历史学

文物保护技术

060105T

历史学类

历史学

外国语言与外国历史

060106T

历史学类

历史学

文化遗产

060107T

2020204 会计(本科段)

任选一 门

3 00021 高等数学(二) 00051 00150 00158 00159 00160 00070 00149 10 00058 11 00161 4 5 6 7 8 9 管理系统中计算机应用(含实践) 金融理论与实务 资产评估 高级财务会计 审计学 政府与事业单位会计 任选一 国际贸易理论与实务 门 市场营销学 财务报表分析(一)

4 5 3+1 6 6 7 4 8 6 9 4 10 4 11 6 12 5 5 13 9

马克思主义基本原理概论 中国近现代史纲要 英语(二)◆ 任选一 日语◆ 14 门 法语◆ 俄语◆ 概率论与数理统计(经管类) 5 线性代数(经管类) 4 管理系统中计算机应用(含实践) 3+1 金融理论与实务 6 资产评估 4 高级财务会计 ◆ 6 审计学 ◆ 4 政府与事业单位会计◆ 4 任选一 国际贸易理论与实务 6 门 市场营销学 5 财务报表分析(一) 5 中国文化概论 不考外 5 当代中国经济运行 4 语者的 组织行为学 6 换考课

2

301 英语(二)

3 4 5 6 7 8 9

109 高等数学(二) 163 118 164 166 167 165 管理系统中计算机应用 国际贸易与金融 企业管理概论 管理会计 审计学 预算会计

9 4 6 5 4 4 6 6

10 121 市场营销学

马克思主义基本原理概论 中国近现代史纲要 英语(二)◆ 任选一 日语◆ 14 门 法语◆ 俄语◆ 概率论与数理统计(经管类) 5 线性代数(经管类) 4 管理系统中计算机应用(含实践) 3+1 金融理论与实务 6 资产评估 4 高级财务会计 ◆ 6 审计学 ◆ 4 政府与事业单位会计 ◆ 4 国际贸易理论与实务 任选一 6 市场营销学 5 门 财务报表分析(一) 5 中国文化概论 不考外 5 当代中国经济运行 4 语者的 组织行为学 6 换考课

职业分类代码表(细类+-)

1000000单位负责人1050000企业负责人1050100企业负责人1050101企业董事1050102企业经理1050103企业职能部门经理或主管1050104生产经营经理1050105财务经理1050106行政、人事经理1050107人事经理1050108销售和营销经理1050109广告和公关经理1050110采购经理1050111计算机服务经理1050112研究和开发经理1050113餐厅、客房经理1050114客房经理1050199其他企业负责人1059900其他企业管理人员2000000专业技术人员2010000科学研究人员2010100哲学研究人员2010200经济学研究人员2010300法学研究人员2010400社会学研究人员2010500教育科学研究人员2010600文学、艺术研究人员2010700图书馆学、情报学研究人员2010800历史学研究人员2010900管理科学研究人员2011000数学研究人员2011100物理学研究人员2011200化学研究人员2011300天文学研究人员2011400地球科学研究人员2011500生物科学研究人员2011600农业科学研究人员2011700医学研究人员2019900其他科学研究人员2019901体育研究人员2020000工程技术人员2020100地质勘探工程技术人员2020200测绘工程技术人员2020201大地工程测量技术人员2020202工程测量工程技术人员2020203摄影测量与遥感工程技术人员2020204地图制图与印刷工程技术人员2020300矿山工程技术人员2020301采矿工程技术人员2020302选矿与矿物加工工程技术人员2020399其他矿山工程技术人员2020400石油工程技术人员2020401石油开采工程技术人员2020402石油储运工程技术人员2020499其他石油工程技术人员2020500冶金工程技术人员2020501冶炼工程技术人员2020502轧制工程技术人员2020503焦化工程技术人员2020504金属材料工程技术人员2020505耐火材料工程技术人员2020506碳素材料工程技术人员2020507冶金热能工程技术人员2020599其他冶金工程技术人员2020600化工工程技术人员2020601化工实验工程技术人员2020602化工设计工程技术人员2020603化工生产工程技术人员2020604调香师2020605化妆品配方师2020699其他化工工程技术人员2020700机械工程技术人员2020701机械设计工程技术人员2020702机械制造工程技术人员2020703仪器仪表工程技术人员2020704设备工程技术人员2020705医学设备管理师2020799其他机械工程技术人员2020800兵器工程技术人员2020801装甲车辆工程技术人员2020802火炮枪械工程技术人员2020803弹箭工程技术人员2020804火炸药工程技术人员2020805光电火控工程技术人员2020899其他兵器工程技术人员2020900航空工程技术人员2020901飞机设计工程技术人员2020902飞机制造工程技术人员2020903飞机发动机设计工程技术人员2020904飞机发动机制造工程技术人员2020999其他航空工程技术人员2021000航天工程技术人员2021100电子工程技术人员2021103雷达系统工程技术人员2021104广播视听设备工程技术人员2021105电子仪器与测量工程技术人员2021199其他电子工程技术人员2021200通信工程技术人员2021300计算机与应用工程技术人员2021301计算机硬件技术人员2021302计算机软件技术人员2021303计算机网络技术人员2021304计算机系统分析技术人员2021305计算机网络管理员2021306计算机程序设计员2021307多媒体作品制作员2021308数字视频(DV)策划制作师2021309网络课件设计师2021310可编程序控制系统设计师2021311数控程序员2021312电子音乐制作师2021399其他计算机与应用工程技术人员2021400电气工程技术人员2021401电机与电器工程技术人员2021402电力拖动与自动控制工程技术人员2021403电线电缆与电工材料工程技术人员2021404照明设计师2021405霓虹灯制作员2021499其他电气工程技术人员2021500电力工程技术人员2021501发电工程技术人员2021502输变电工程技术人员2021503供用电工程技术人员2021599其他电力工程技术人员2021600邮政工程技术人员2021700广播电影电视工程技术人员2021701广播电视编播工程技术人员2021702广播电视传输覆盖工程技术人员2021703电影工程技术人员2021704数字视频合成师2021799其他广播电影电视工程技术人员2021800交通工程技术人员2021801汽车运用工程技术人员2021802船舶运用工程技术人员2021803水上交通工程技术人员2021804海上救助打捞工程技术人员2021805船舶检验工程技术人员2021899其他交通工程技术人员2021900民用航空工程技术人员2021903通用航空技术人员2021904航空运输工程技术人员2021999其他民用航空工程技术人员2022000铁路工程技术人员2022001铁道运输工程人员2022002铁路机务工程技术人员2022003铁路车辆工程技术人员2022004铁路电务工程技术人员2022099其他铁路工程技术人员2022100建筑工程技术人员2022101城镇规划设计工程技术人员2022102建筑设计工程技术人员2022103土木建筑工程技术人员2022104风景园林工程技术人员2022105道路与桥梁工程技术人员2022106港口与航道工程技术人员2022107机场工程技术人员2022108铁路建筑工程技术人员2022109水利水电建筑工程技术人员2022110景观设计师2022111房地产策划师2022199其他建筑工程技术人员2022200建材工程技术人员2022201硅酸盐工程技术人员2022202非金属矿及制品工程技术人员2022203无机非金属新材料工程技术人员2022299其他建材工程技术人员2022300林业工程技术人员2022301林业生态环境工程技术人员2022302森林培育工程技术人员2022303园林绿化工程技术人员2022304野生动物保护与繁殖利用工程技术人员2022305自然保护区工程技术人员2022306森林保护工程技术人员2022307木、竹材加工工程技术人员2022308森林采伐和运输工程技术人员2022309经济林和林特产品加工工程技术人员2022310森林资源管理与监测工程技术人员2022311花艺环境设计师2022399其他林业工程技术人员2022400水利工程技术人员2022401水资源工程技术人员2022402治河及泥沙治理工程技术人员2022499其他水利工程技术人员2022500海洋工程技术人员2022501海洋调查与监测工程技术人员2022503海洋资源开发利用和保护工程技术人员2022504海洋工程勘察设计工程技术人员2022599其他海洋工程技术人员2022600水产工程技术人员2022601水产养殖工程技术人员2022602渔业资源开发利用工程技术人员2022699其他水产工程技术人员2022700纺织工程技术人员2022701纺纱工程技术人员2022702织造工程技术人员2022703染整工程技术人员2022704纺织面料设计师2022799其他纺织工程技术人员2022800食品工程技术人员2022801糖果工艺师2022802酿酒师2022803豆制品工艺师2022804乳品评荐师2022805品酒师2022806坚果炒货工艺师2022899其他食品工程技术人员2022900气象工程技术人员2022901气象观测人员2022902天气预报人员2022903气候监测预测人员2022904应用气象人员2022905气象服务人员2022999其他气象工程技术人员2023000地震工程技术人员2023100环境保护工程技术人员2023101环境损害控制工程技术人员2023102环境监测工程技术人员2023103环境污染治理工程技术人员2023104室内环境治理员2023199其他环境保护工程技术人员2023200安全工程技术人员2023201安全防范设计评估师2023300标准化、计量、质量工程技术人员2023301标准化工程技术人员2023302计量工程技术人员2023303质量工程技术人员2023399其他标准化、计量、质量工程技术人员2023400工业管理工程技术人员2023401普通工业工程技术人员2023402系统规划与管理工程技术人员2023403设施规划与设计工程技术人员2023404生产组织与管理工程技术人员2023406营销工程技术人员2023407人力资源开发与管理工程技术人员2023408企业培训师2023409项目管理师2023410企业信息管理师2023411物流师2023412商务策划师2023413会展策划师2023414企业文化师2023415品牌管理师2023499其他管理(工业)工程技术人员2029900其他工程技术人员2030000农业技术人员2030100土壤肥料技术人员2030101农业技术指导员2030102肥料配方师2030200植物保护技术人员2030300园艺技术人员2030400作物遗传育种栽培技术人员2030500兽医兽药技术人员2030501兽医2030502兽药技术人员2030599其他兽医兽药技术人员2030600畜牧与草业技术人员2030601畜牧技术人员2030602草业技术人员2030699其他畜牧与草业技术人员2039900其他农业技术人员2040000飞机和船舶技术人员2040100飞行人员和领航人员2040101飞行驾驶员2040102飞机机械员2040103飞机领航员2040104飞机通信员2040199其他飞行人员和领航人员2040200船舶指挥和引航人员2040201甲板部技术人员2040202轮机部技术人员2040203船舶引航员2040299其他船舶指挥与引航人员2049900其他飞机和船舶技术人员2050000卫生专业技术人员2050100西医医师2050101内科医师2050102外科医师2050103儿科医师2050104妇产科医师2050106耳鼻喉科医师2050107口腔科医师2050108皮肤科医师2050109精神科医师2050110心理医师2050111传染病科医师2050112急诊科医师2050113康复科医师2050114麻醉科医师2050115病理科医师2050116放射科医师2050117核医学医师2050118超声诊断科医师2050119放射肿瘤科医师2050120全科医师2050121乡村医师2050122妇幼保健医师2050123输(采供)血医师2050199其他西医医师2050200中医医师2050201中医内科医师2050202中医外科医师2050203中医妇科医师2050204中医儿科医师2050205中医眼科医师2050206中医皮肤科医师2050207中医骨伤科医师2050208中医肛肠科医师2050209中医耳鼻喉科医师2050210针灸科医师2050211推拿按摩科医师2050299其他中医医师2050300中西医结合医师2050400民族医师2050500公共卫生医师2050501流行病学医师2050502营养与食品卫生医师2050503环境卫生医师2050504职业病医师2050505劳动(职业)卫生医师2050506放射卫生医师2050507儿少和学校卫生医师2050599其他公共卫生医师2050600药剂人员2050601西药剂师2050602中药药师2050699其他药剂人员2050701影像技师2050702麻醉技师2050703病理技师2050704临床检验技师2050705公卫检验技师2050706卫生工程技师2050707输(采供)血技师2050799其他医疗技术人员2050800护理人员2050801病房护士2050802门诊护士2050803急诊护士2050804手术室护士2050805供应室护士2050806社区护士2050807助产士2050899其他护理人员2059900其他卫生专业技术人员2060000经济业务人员2060100经济计划人员2060200统计人员2060201调查分析师2060299其他统计人员2060300会计人员2060301会计2060304出纳2060310资产评估人员2060399其他会计人员2060400审计人员2060500国际商务人员2060501报关员2060502对外经贸业务员2060503报关员2060599其他国际商务人员2060600房地产业务人员2060601房地产开发业务人员2060602不动产销售员2060699其他房地产开发业务人员2069900其他经济业务人员2070000金融业务人员2070100银行业务人员2070101银行货币发行员2070102银行国库业务员2070103银行外汇管理员2070104银行清算员2070105银行信贷员2070106银行国外业务员2070108银行信用卡业务员2070109银行储蓄员2070199其他银行业务人员2070200保险业务人员2070201精算师2070202保险推销员2070203保险理赔人员2070299其他保险业务人员2070300证券业务人员2070301证券发行员2070302证券交易员2070303证券投资顾问2070304理财规划师2070305黄金投资分析师2070306信用管理师2070399其他证券业务人员2079900其他金融业务人员2080000法律专业人员2080100法官2080200检察官2080300律师2080400公证员2080500司法鉴定人员2080501法医2080599其他司法鉴定人员2080600书记员2089900其他法律专业人员2100000文学艺术工作人员2100100文艺创作和评论人员2100101文学作家2100102曲艺作家2100103剧作家2100104作曲家2100105词作家2100106文艺评论员2100107皮影戏木偶戏作家2100199其他文艺创作和评论人员2100200编导和音乐指挥人员2100201电影电视导演2100202戏剧导演2100203舞蹈编导2100204音乐指挥2100299其他编导和音乐指挥人员2100300演员2100301电影电视演员2100302戏剧演员2100303舞蹈演员2100305杂技魔术演员2100306歌唱演员2100307皮影戏演员2100308木偶戏演员2100399其他演员2100400乐器演奏员2100401民族乐器演奏员2100402外国乐器演奏员2100499其他乐器演奏员2100500电影电视制作及舞台专业人员2100501电影电视制片2100502电影电视场记2100503电影电视摄影师2100504照明师2100505录音师2100506剪辑师2100507美工师2100508化妆师2100509置景师2100510道具师2100511电影电视片发行人2100512舞台监督2100513戏剧制作人2100599其他电影电视制作及舞台专业人员2100600美术专业人员2100601画家2100602篆刻家2100603雕塑家2100604书法家2100605陶艺家2100699其他美术专业人员2100700工艺美术专业人员2100701特种工艺设计人员2100702实用工艺设计人员2100703现代工艺设计人员2100704装潢美术设计人员2100705服装设计人员2100706室内装饰设计人员2100707陈列展览设计人员2100708广告设计人员2100799其他工艺美术专业人员2109900其他文学艺术工作人员2120000新闻出版文化工作者2120100记者2120101文字记者2120102摄影记者2120103其他记者2120201文字编辑2120202美术编辑2120203技术编辑2120204电子出版物编辑2120205网络编辑员2120299其他编辑2120300校对员2120400播音员及节目主持人2120401播音员2120402节目主持人2120499其他播音员及节目主持人2120500翻译2120501英语翻译2120502日语翻译2120503俄语翻译2120504法语翻译2120505德语翻译2120506西班牙语翻译2120507意大利语翻译2120508阿拉伯语翻译2120509朝鲜语翻译2120599其他翻译2120600图书资料与档案业务人员2120601图书资料业务人员2120602档案业务人员2120603缩微摄影业务人员2120699其他图书资料与档案业务人员2120700考古文物保护专业人员2120701考古工作者2120702文物鉴定和保管人员2120703文物保护专业人员2120799其他考古及文物保护专业人员2129900其他新闻出版、文化工作者2990000其他专业技术人员3000000办事人员3010000行政办公人员3010100行政业务人员3010101行政业务办公人员3010102行政执法人员3010103其他行政业务人员3010200行政事务人员3010201秘书3010202公关员3010203收发员3010204打字员3010205计算机操作员3010206制图员3010207速录师3010299其他行政事务人员3019900其他行政办公人员3020000安全保卫和消防人员3020100人民警察3020200治安保卫人员3020201保安员3020202违禁品检查员3020203金融守押员3020299其他治安保卫人员3020300消防人员3020301灭火员3020302消防抢险救援员3020303防火员3020304建(构)筑物消防员3020305火灾瞭望观察员3020399其他消防人员3029900其他安全保卫和消防人员3030000邮政和电信业务人员3030100邮政业务人员3030101邮政营业员3030102邮件分拣员3030103邮政转运员3030104邮政投递员3030105邮政储汇业务员3030106报刊业务员3030107集邮业务员3030108邮政业务档案员3030109邮政机务员3030110邮政业务员3030111机要业务员3030112速递业务员3030113通信信息业务员3030114邮政物品配送员3030199其他邮政业务人员3030200电信业务人员3030201电信业务营业员3030202话务员3030203电报业务员3030204电信业务员3030299其他电信业务人员3030300电信通信传输业务人员3030301电信机务员3030302线务员3030303用户通信终端维修员3030304通信电力机务员3030305市话测量员3030306通信网络管理员3030399其他电信通信传输业务人员3039900其他邮政电信业务人员3990000其他办事人员和有关人员4000000商业、服务业人员4010000购销人员4010100营业人员4010101营业员4010102收银员4010199其他营业人员4010200推销、展销人员4010201推销员4010202出版物发行员4010203服装模特4010299其他推销、展销人员4010300采购人员4010301采购员4010302收购员4010303中药购销员4010399其他采购人员4010400拍卖、典当及租赁业务人员4010401鉴定估价师4010402拍卖师4010403典当业务员4010404租赁业务员4010499其他拍卖、典当及租赁业务人员4010500废旧物资回收利用人员4010501废旧物资回收挑选工4010502废旧物资加工工4010503船体拆解工4010504轮胎翻修工4010599其他废旧物资回收利用人员4010600粮油管理人员4010601粮油管理员4010699其他粮油管理人员4010700商品监督和市场管理员4010701商品监督员4010702市场管理员4010799其他商品监督和市场管理人员4019900其他购销人员4019901医药商品购销员4019902中药调剂员4019903摊商4019999其他购销人员4020000仓储人员4020100保管人员4020101保管员4020102理货员4020103商品养护员4020104保鲜员4020105冷藏工4020106盐斤收放保管工4020199其他保管人员4020200储运人员4020201商品储运员4020202商品护运员4020203医药商品储运员4020204出版物储运员4020299其他储运人员4029900其他仓储人员4030000餐饮服务人员4030100中餐烹饪人员4030101中式烹调师4030102中式面点师4030199其他中餐烹饪人员4030200西餐烹饪人员4030201西式烹调师4030202西式面点师4030299其他西餐烹饪人员4030300调酒和茶艺人员4030301调酒师4030302茶艺师4030303咖啡师4030399其他调酒和茶艺人员4030400营养配餐人员4030401营养配餐员4030499其他营养配餐人员4030500餐厅服务员、厨工4030501餐厅服务员4030502餐具清洗保管员4030599其他餐厅服务人员4039900其他餐饮服务人员4039901厨政管理师4040000饭店、旅游及健身娱乐场所服务人员4040100饭店服务人员4040101前厅服务员4040102客房服务员4040103旅店服务员4040199其他饭店服务人员4040200旅游及公共游览场所服务员4040201导游4040202公共游览场所服务员4040203展览讲解员4040204插花员4040205盆景工4040206假山工4040207园林植物保护工4040208观赏动物饲养工4040299其他旅游及公其他旅游及公哦4040300健身娱乐场所服务员4040301社会体育指导员4040302体育场地工4040303康乐服务员4040304保健按摩师4040305保健刮痧师4040306芳香保健师4040307游泳救生员4040399其他健身和娱乐场所服务人员4049900其他饭店、旅游及健身娱乐场所服务人员4049901水生哺乳动物驯养师4050000运输服务人员4050100公路道路运输服务人员4050101汽车客运服务员4050102汽车货运站务员4050103汽车运输调度员4050104公路收费及监控员4050199其他公路道路运输服务人员4050200铁路客货运输服务人员4050201旅客列车乘务员4050202车站客运服务员4050203行包运输服务员4050204车站货运作业组织员4050205车站货运员4050299其他铁路客货运输服务人员4050300航空运输服务人员4050301航空运输飞行服务员4050302航空运输地面服务员4050303机场运行指挥员4050399其他航空运输服务人员4050400水上运输服务人员4050401船舶业务员4050402港口客运员4050499其他水上运输服务人员4059900其他运输服务人员4060000医疗卫生辅助服务人员4060100医疗卫生辅助服务人员4060101医疗临床辅助服务员4060102药房辅助员4060103卫生防疫、妇幼保健员4060104有害生物防治员4060105医疗救护员4060199其他医疗卫生辅助服务人员4070000社会服务和居民生活服务人员4070100社会中介服务人员4070101中介代理人4070102职业指导员4070103科技咨询师4070104农产品经纪人4070105社会工作者4070106职业信息分析师4070107社会文化指导员4070108体育经纪人4070109房地产经纪人4070110创业咨询师4070111安全评价师4070199其他社会中介服务人员4070200物业管理人员4070201物业管理员4070202智能楼宇管理师4070299其他物业管理人员4070300供水供热人员、锅炉工4070301供水生产工4070302供水供应工4070303生活燃料供应工4070304锅炉操作工4070305中央空调系统操作员4070399其他供水、供热及生活燃料供应服务人员4070400美发美容人员4070401美容师4070402美发师4070403美甲师4070404形象设计师4070499其他美容美发人员4070500摄影服务人员4070501摄影师4070502冲印师4070599其他摄影服务人员4070600验光配镜人员4070601眼镜验光员4070602眼镜定配工4070699其他验光配镜人员4070700洗染、织补人员4070701洗衣师4070702染色师4070799其他洗染织补人员4070800浴池服务人员4070801浴池服务员4070802修脚师4070899其他浴池服务人员4070900印章刻字人员4070901刻制印章工4070999其他印章刻字人员4071000日用机电产品维修人员4071001家用电子产品维修工4071002家用电器产品维修工4071003照相器材维修工4071004钟表维修工4071005乐器维修工4071006自行车维修工4071007钢琴调律师4071099其他日用机电产品维修人员4071100办公设备维修人员4071101办公设备维修工4071199其他办公设备维修人员4071200保育、家庭服务员4071201保育员4071202家庭服务员4071203养老护理员4071204育婴员4071205孤残儿童护理员4071299其他保育、家庭服务人员4071300环境卫生人员4071301垃圾清运工4071302保洁员4071399其他环境卫生人员4071400殡葬服务人员4071401殡仪服务员4071402尸体接运工4071403尸体防腐工4071404尸体整容工4071405尸体火化工4071406墓地管理员4071499其他殡葬服务人员4079900其他社会服务和居民生活服务人员4079901心理咨询师4079902劳动保障协理员4079904呼叫服务员4079905锁具修理工4079906汽车加气站操作工4079907客户服务管理师4079908宠物健康护理员4079909紧急救助员4079910礼仪主持人4079911宠物训导师4079912灾害信息员4079913助听器验配师4079914生殖健康咨询师4079915婚姻家庭咨询师4079916手语翻译员4079917劳动关系协调员4079999其他社会服务和居民生活服务人员4990000其他商业、服务业人员4990001电子商务师5000000农林牧渔水利业生产人员5010000种植业生产人员5010100大田作物生产人员5010101农艺工5010102啤酒花生产工5010103作物种子繁育工5010104农作物植保工5010199其他大田作物生产人员5010200农业实验人员5010201农业实验工5010202农情测报员5010299其他农业实验人员5010300园艺作物生产人员5010301蔬菜园艺工5010302花卉园艺工5010303果、茶、桑园艺工5010304菌类园艺工5010399其他园艺作物生产人员5010400热带作物生产人员5010401天然橡胶生产工5010402剑麻生产工5010499其他热带作物生产人员5010500中药材生产人员5010501中药材种植员5010502中药材养殖员5010503中药材生产管理员5010599其他中药材生产人员5010600农副林特产品加工人员5010601棉花加工工5010602果类产品加工工5010603茶叶加工工5010604蔬菜加工工5010605竹藤麻棕草制品加工工5010606特种植物原料加工工5010699其他农副林特产品加工人员5019900其他种植业生产人员5020000林业生产及野生动植物保护人员5020100营造林人员5020101林木种苗工5020102造林更新工5020103抚育采伐工5020104营林试验工5020199其他营造林人员5020200森林资源管护人员5020201护林员5020202森林病虫害防治员5020299其他森林资源管护人员5020300野生动植物保护及自然保护区人员5020301野生动物保护员5020302野生植物保护员5020303自然保护区巡护监测员5020304标本员5020399其他野生动植物保护及自然保护区人员5020400木材采运人员5020401木材采伐工5020402集材作业工5020403木材水运工5020404装卸归楞工5020499其他木材采运人员5029900其他林业生产及野生动植物保护人员5030000畜牧业生产人员5030100家畜饲养人员5030101家畜饲养工5030102家畜繁殖工5030199其他家畜饲养人员5030200家禽饲养人员5030201家禽饲养工5030202家禽繁殖工5030299其他家禽饲养人员5030300蜜蜂饲养人员5030301蜜蜂饲养工5030302蜂产品加工工5030399其他蜜蜂饲养人员5030400实验动物饲养人员5030401实验动物饲养工5030499其他实验动物饲养人员5030500动物疫病防治人员5030501动物疫病防治员5030502兽医化验员5030503动物检疫检验员5030504中兽医员5030599其他动物疫病防治人员5030600草业生产人员5030601草地监护员5030602牧草工5030603草坪建植工5030699其他草业生产人员5039900其他畜牧业生产人员5040000渔业生产人员5040100水产养殖人员5040101水生动物苗种繁育工5040102水生植物苗种培育工5040103水生动物饲养工5040104水生植物栽培工5040105珍珠养殖工5040106生物饵料培养工5040107水产养殖潜水工5040199其他水产养殖人员5040200水产捕捞及有关人员5040201水产捕捞工5040202渔业生产船员5040203水生动植物采集工5040204渔网具装配工5040299其他水产捕捞及有关人员5040300水产品加工人员5040301水产品原料处理工5040302水产品腌熏烤制工5040303鱼糜及鱼糜制品加工工5040304鱼粉加工工5040305鱼肝油及制品加工工5040306海藻制碘工5040307海藻制醇工5040308海藻制胶工5040309海藻食品加工工5040310贝类净化工5040399其他水产品加工人员5049900其他渔业生产人员5050000水利设施管理养护人员5050100河道、水库管养人员5050101河道修防工5050102混凝土维修工5050103土石维修工5050104水工检测工5050105建(构)筑物防治工5050199其他河道、水库管养人员5050200农田灌排工程建设管理维护人员5050201灌排工程工5050202渠道维护工5050203灌区供水工5050204灌溉试验工5050299其他农田灌排工程建设管理维护人员5050300水土保持作业人员5050301水土保持防治工5050302水土保持测试工5050303水土保持勘测工5050399其他水土保持作业人员5050400水文勘测作业人员5050401水文勘测工5050402水文勘测船工5050499其他水文勘测作业人员5059900其他水利设施管理养护人员5990000其他农林牧渔水利业生产人员5990100农林专用机械操作人员5990101拖拉机驾驶员5990102联合收割机驾驶员5990103农用运输车驾驶员5990199其他农林专用机械操作人员5990200农村能源开发利用人员5990201沼气生产工5990202农村节能员5990203农用太阳能设施工5990204生物质能设备工5990299其他农村能源开发利用人员6000000生产运输工人6010000勘测及矿物开采工6010100地质勘查人员6010101钻探工6010102坑探工6010103物探工6010104采样工6010105水文地质工6010106海洋地质取样工6010107海洋土质试验工6010108碎样工6010109磨片工6010110淘洗工6010111劈岩与保管工6010199其他地质勘查人员6010200测绘人员6010201大地测量工6010202摄影测量工6010203地图制图工6010204工程测量工6010205地籍测绘工6010206房产测量员6010299其他测绘人员6010300矿物开采人员6010301露天采矿挖掘机司机6010302钻孔机司机6010303井筒冻结工6010304矿井开掘工6010305井下采矿工6010306支护工6010307矿山提升机操作工6010308矿井机车运输工6010309矿井通风工6010310矿山安全监测工6010311矿山检查验收工6010312矿灯、自救器管理工6010313火工品管理工6010314矿山救护工6010315矿物开采辅助工6010399其他矿物开采人员6010400矿物处理人员6010401筛选破碎工6010402重力选矿工6010403浮选工6010404磁选工6010405选矿脱水工6010406尾矿处理工6010407磨矿工6010408水煤浆制备工6010409动力配煤工6010410工业型煤工6010499其他矿物处理人员6010500钻井人员6010501井架安装工6010502钻井工6010503固井工6010504平台水手6010505水下设备操作工6010599其他钻井人员6010600石油、天然气开采人员6010601油、气井测试工6010602采油工6010603采气工6010604井下作业工6010605天然气净化工6010606油气输送工6010607油气管道保护工6010699其他石油、天然气开采人员6010700盐业生产人员6010701海盐晒制工6010702海盐采收工6010703湖盐采掘工6010704湖盐脱水工6010705驳筑、集拆坨盐工6010706井矿盐采卤工6010707井矿盐卤水净化工6010708真空制盐工6010709冷冻提硝工6010710苦卤综合利用工6010711精制盐工6010712盐斤分装设备操作工6010799其他盐业生产人员6019900其他勘测及矿物开采人员6020000金属冶炼轧制工6020100炼铁人员6020101烧结球团原料工。

江苏省自学考试部分专业名称和代码调整

江苏省自学考试部分专业名称和代码调整根据《教育部办公厅关于印发〈高等教育自学考试专业设置实施细则〉和〈高等教育自学考试开考专业清单〉的通知》(教职成厅〔2018〕1号)精神,为规范自学考试专业设置,结合我省实际,现对江苏省高等教育自学考试部分专业名称和代码进行调整。

具体事项通知如下:一、本次调整仅限于我省面向社会仍在开考的专业,专业名称调整后与《高等教育自学考试开考专业清单》保持一致。

新旧专业名称和代码对照情况详见《江苏省高等教育自学考试新旧专业对照表》(见文末)。

已经公布即将停考的专业不再公布新旧专业名称和代码的对应关系。

二、教育部考试中心将陆续发布新版高等教育自学考试专业基本规范,届时我省将根据新版专业基本规范对我省各专业考试计划进行相应调整,并及时向社会公布。

新的专业考试计划公布时,我省开考专业全部启用新专业名称和代码。

三、过渡期间,在新专业名称和代码启用前,考生仍须按原专业名称和代码申请毕业;在新专业名称和代码启用后,截止2021年6月30日,按原专业名称和代码注册的考生可在新旧专业名称中选择一个专业名称申请毕业;按新专业名称和代码注册的考生只能按照新专业名称申请毕业。

2021年7月1日开始,所有考生均按新专业名称申请毕业。

各单位要认真做好专业调整的宣传和解释工作,及时准确地向考生宣传专业调整的有关政策,切实维护考生的正当权益,营造良好的舆论环境,确保我省高等教育自学考试专业调整工作平稳顺利实施。

省教育考试院小苏政策解析:本次专业名称和代码调整对江苏省内考生(省际转考除外)几乎不产生影响,老生在2021年6月30日前可以在新旧专业名称中选择一个申请毕业;新生在新专业名称和代码启用后按新专业名称报名考试并申请毕业即可。

本次调整对复习备考不产生影响。

小苏提示:苏考通2019年10月考期资料已经更新完毕,如有报考计划,建议提早规划,尽早准备。

工作分析2020年10月考期启用新教材,同学们合理安排时间哦。

自考南京财经大学会计专业(本科段)课程表

专业名称:2020204 会计(本科段) 主考学校:南京财经大学

序号

课程代号课程名称学分

1 03709 马克思主义基本原理概论 4

2 03708 中国近现代史纲要 2

3 00015 英语(二)◆

任选

一门

14 27016 日语◆14 27017 法语◆14 27018 俄语◆14

4 11002 公司法与企业法 4

5 04184 线性代数(经管类) 4

6 00051 管理系统中计算机应用 3 00052 管理系统中计算机应用(实践) 1

7 27309 税收学 6

8 30448 会计信息系统 4

9 27350 企业会计准则与制度◆ 6

10 00160 审计学◆ 4

11 00070 政府与事业单位会计◆ 4

12 00149 国际贸易理论与实务任选

一门

6 00058 市场营销学 5

13 00161 财务报表分析(一) 5

00321 中国文化概论

不考外语者

的换考课程5

27332 当代中国经济运行 4

00152 组织行为学 4 14 10199 会计毕业论文(不计学分)

学分合计不少于65学分

生均可直接报考。

【精品】2020年04月广东自考各专业开考课程考试时间安排表

专业代码/名称

学历层次

专业建设主考学校

(专业课程组)

4 月11 日

4 月12 日

上午 9:00 - 11:30

下午 14:30 - 17:00

上午 9:00 - 11:30

下午 14:30 - 17:00

代码

课程名称

代码

课程名称

代码

课程名称

(本科)

广东金融学院

00051

管理系统中计算机应用

00009

政治经济学(财经类)

00041

基础会计学

00015

英语(二)

00058

市场营销学

00054

管理学原理

00066

货币银行学

00040

法学概论

00067

财务管理学

00076

国际金融

00078

银行会计学

00060

财政学

00073

银行信贷管理学

00107

00024

普通逻辑

00009

政治经济学(财经类)

00055

企业会计学

00098

国际市场营销学

00051

管理系统中计算机应用

00076

国际金融

00090

国际贸易实务(一)

00896

电子商务概论

00091

国际商法

00089

国际贸易

00096

外刊经贸知识选读

07788

国际结算

00097

外贸英语写作

03709

00245

刑法学

00243

民事诉讼法学

00169

普通高等学校本科专业目录(2020版)

530301

电厂化学与环保技术

水处理设 备运行管

理 电力环保

与监测

电厂热工自动化技术

热工仪表 热工测控

风力发电工程技术

风力发电 技术与电 网自动化

风电场设 备安装与

调试

5303新能源发电工程 类

530302

风电系统运行与维护

5303新能源发电工程 类

530303

5303新能源发电工程 类

530304

城市热能应用技术

核电站动力设备运行与 维护

热力公司 热力管网 安装与维

护

热电厂与 供热设备 运行与检

修

核电站常 规岛设备 安装、检 修和调试

核电常规 岛运行维

护 核电燃料

管理

火电厂集控运行

电厂化学 监督

电厂化学与环保技术

5302热能与发电工程 类

530205

5302热能与发电工程 类

530206

5303新能源发电工程 类

510205 510206 510207 510208 510209

野生植物资源保护与利 用

野生动物资源保护与利 用

森林生态旅游

森林防火指挥与通讯

自然保护区建设与管理

510210 510211

木工设备应用技术

木材加工技术

人造板生 产技术

木制品生 产技术

5102林业类 5102林业类

5103畜牧业类

5103畜牧业类 5103畜牧业类 5103畜牧业类 5103畜牧业类 5103畜牧业类 5103畜牧业类

510212 510213

510301 510302 510303

林业调查与信息处理

林业信息技术与管理

2020年、2021年全国MPAcc(会计专硕)录取分数线汇总

学习方式

2021 分数线 2020分数

分数线变 线 动情况

全日制

非全日制 非全日制 全日制 全日制 非全日制 全日制 非全日制

会院-全日制

广州-全日制 会院-非全日制

全日制 全日制 全日制 非全日制 全日制 非全日制 全日制 非全日制 全日制 非全☐制 个☐制 非全日制 全|1制 非全日制 全日制 非全日制 全日制 全日制 非全日制 全日制 全日制 非全日制 全日制 非全日制 全日制 全日制

190 179 179 228 228 231 231 待查 195 183 183 200 200 189 214 219 179 180 180 197 197 待查 待查 216 216 199 199 179 196 189 185 185 225 225 202 211 204 245 228 228 215 195 180 179 218 218 243 216 179 192 192 240 180 194

2021新增

198

-12

198

-12

205

-10

205

-10

205

-26

205

-26

212

-33

226

-1

217

2

218

8

2021新增

213

199

8

198

0

198

0

175

4

175

4

212

-11

208

5

200

12

2021新增

210

-7

205

1

200

-10

219

1

207

-26

2020年河南省上半年自考课程及考试时间安排

00530中国现代文学作品选

00031心理学

00532中国古代文学作品选(一)

00429教育学(一)

00536古代汉语

00506写作(一)

00533中国古代文学作品选(二)

00529文学概论(一)

03706思想道德修养与法律基础

00531中国当代文学作品选

00535现代汉语

00534外国文学作品选

03706思想道德修养与法律基础

020203会计(专科)

00067财务管理学

00009政治经济学(财经类)

00041基础会计学

00020高等数学(一)

00157管理会计(一)

00018计算机应用基础

00070政府与事业单位会计

00043经济法概论(财经类)

12656毛泽东思想和中国特色社会主义理论体系概论

04183概率论与数理统计(经管类)

020115经济学(本科)

00051管理系统中计算机应用

00009政治经济学(财经类)

00138中国近现代经济史

00015英语(二)

00139西方经济学

00054管理学原理

04183概率论与数理统计(经管类)

00140国际经济学

00143经济思想史

00141发展经济学

04184线性代数(经管类)

04714跨国公司概论

020157财务会计与审计(本科)

03708中国近现代史纲要

03709马克思主义基本原理概论

00159高级财务会计

00015英语(二)

06072企业财务审计

04184线性代数(经管类)

04183概率论与数理统计(经管类)

00158资产评估

2020204 会计(本科段)自考科目

2

301 英语(二)

3 4 5 6 7 8 9 10

109 高等数学(二) 163 118 164 166 167 165 管理系统中计算机应用 国际贸易与金融 企业管理概论 管理会计 审计学 预算会计

9 4 6 5 4 4 6 6

4 5 6 7 8 9 10 11 12 13

121 市场营销学

5 4 3+1 6 4 6 4 4 6 5 5 5 4 6

任选一门

4 4 6 5 5 5 4 6

00155 27092 00041 12 06999 学分合计

中级财务会计 加考课程 财务管理学 基础会计学 毕业论文(不计学分) 不少于63学分

8 6 5 14 06999 毕业论文(不计学分) 学分合计 不少于67学分

07会计学专业课程设置 序 课程 课程名称 号 代号 1 043 中国革命史

115 财务会计 8 加考课程 6 101 政治经济学 114 成本会计 5 毕业论文(不计学分) 11 12 学分合计 不少于63学分

14 06999 毕业论文(不计学分) 学分合计 不少于67学分

1994年前的会计学专业课程设置 序 课程 课程名称 号 代号 1 中国革命史

会计专业课程设置(08版 ) 序 学分 号 6 1 2 14 3 课程 代号 03709 03708 00015 27016 27017 27018 04183 04184 00051 课程名称 马克思主义基本原理概论 中国近现代史纲要 英语(二)◆ 日语◆ 任选一 门 法语◆ 俄语◆ 概率论与数理统计(经管类) 线性代数(经管类) 管理系统中计算机应用(含实践) 学分 4 2 14

2

外语

3 4 5 6 7 8 9

自考本科专业目录汇总(各专业)

自考本科专业目录汇总(各专业)篇一:自考本科专业(江苏2014年最新版)江苏2014年自考本科专业一览表最新版(按住Ctrl +鼠标左击专业名称可查看该专业要考试的科目)???????????????????? 2080705 电子工程(本科段)2007-05-24 2050202 日语(本科段) 2007-05-24 2030108 律师(本科段) 2007-05-24 2050437 艺术设计(本科段)2007-05-24 2050104 秘书学(本科段)2007-05-24 2020229 物流管理(本科段)2007-05-24 2020121 调查与分析(本科段)(委托)2007-05-24 2050305 新闻学(本科段) 2007-05-24 2030203 社会工作与管理(本科段) 2007-05-24 2020210 旅游管理(本科段) 2007-05-24 2020173 国际经济与贸易(本科段)2007-05-24 2020142 工商管理(本科段) 2007-05-24 2080702 计算机及应用(本科段) 2007-05-24 2050201 英语(本科段) 2007-05-24 2030106 法律(本科段) 2007-05-24 2050434 美术(本科段)2007-05-24 2030401 公安管理(本科段)(委托)2007-05-24 2020226 商务管理(本科段)2007-05-24 2020119 餐饮管理(本科段)2007-05-24 2020208 市场营销(本科段) 2007-05-24???????????????????? 2050302 广告学(本科段)2007-05-24 2030109 监所管理(本科段)(委托)2007-05-24 2100805 药学(本科段)2007-05-24 2082208 计算机信息管理(本科段)(委托)2007-05-24 2080745 计算机科学教育(本科段) 2007-05-24 2081102 环境工程(本科段)2007-05-24 2082218电子政务专业(本科段) 2007-05-24 2081311 营养、食品与健康(本科段)2007-05-24 2100804 中药学(本科段)2007-05-24 2082205 工业工程(本科段) 2007-05-24 2080709 计算机网络(本科段)(委托)2007-05-24 2080806 建筑工程(本科段) 2007-05-24 2100902 卫生事业管理(本科段)2007-05-24 2082213 信息管理与信息系统(本科段)2007-05-24 2100702 护理学(本科段) 2007-05-24 2081203 化学工程(本科段)(委托)2007-05-24 2080708 计算机通信工程(本科段) 2007-05-24 2090615 现代农业管理(本科段)2007-05-24 2090403 畜牧兽医(本科段)2007-05-24 2070302 化学教育(本科段) 2007-05-24 2040107教育管理(本科段) 2007-05-24 2060102历史教育(本科段) 2007-05-24???????????????????? 2070702地理教育(本科段) 2007-05-24 2040202思想政治教育(本科段) 2007-05-24 2070202 物理教育(本科段) 2007-05-24 2040102学前教育(本科段) 2007-05-24 2050206英语教育(本科段) 2007-05-24 2070402生物教育(本科段) 2007-05-24 2040112小学教育(本科段) 2007-05-24 2070102 数学教育(本科段) 2007-05-24 2050113汉语言文学教育(本科段) 2007-05-24 2081726 汽车维修与检测(本科段) 2013-05-02 2020218 人力资源管理(本科段) 2013-05-02 2080327 数控加工与模具设计(本科段) 2013-05-02 2040125 义务教育(本科段)2013-04-26 2080302机械制造及自动化(本科段)2013-04-26 2020314 销售管理专业(本科段)2011-08-23 2050460 游戏艺术设计(本科段)2010-05-27 2090115 园林专业(本科段)考试计划2010-05-25 2020267 公共管理专业(本科段)考试计划2010-05-25 2081308 食品科学与工程专业(本科段)2009-05-25 2050218 商务英语专业(本科段)2009-05-25 2020279 工程管理(本科段)2007-06-10 2020282 采购与供应管理(本科段)2007-06-10 ??????????? 2040110心理健康教育(本科段) 2007-05-24 2040302体育教育(本科段) 2007-05-24 2050438 动画设计(本科段)2007-05-24 2050105 汉语言文学(本科段) 2007-05-24 2020232 劳动和社会保障(本科段) 2007-05-24 2020120 金融管理(本科段)2007-05-24 2080307 机电一体化工程(本科段) 2007-05-24 2050309 公共关系(本科段)2007-05-24 2030302 行政管理学(本科段)2007-05-24 2020216 电子商务(本科段) 2007-05-24 2020117 审计学(本科段) 2007-05-24 2020204 会计(本科段) 2007-05-24篇二:本科专业本科专业(含本科段、独立本科段)自考生在各专业课程考试成绩合格后,都要进行毕业论文的撰写(工科类专业一般为毕业设计、医科类一般为临床实习)及其答辩考核。

2004年普通高考招生专业情况及分省计划

河南

2/3

3/3

434/4Fra bibliotek3/64

2/2

5

3/0

3/2

3

558

524

湖北

0/4

4/0

4

4

2/3

0/4

4

3/2

4

16/5

489/469

452/432

湖南

2/3

5/3

4

4

4/4

4/6

5

5/0

3/0

5

3/2

2/1

5

550/474

513/448

广东

6

5

2/4

0/3

3

3/0

4

567

504

重庆

3/2

3/2

2/2

4

10

500/459

443/388

安徽

2/2

4

3

2/2

0/3

4

3/0

2

471/465

福建

2/3

3/2

4

3

3/3

3/3

4/2

4

3/2

0/2

5

509/451

江西

2/3

4/0

4

5

3/3

1/4

3

5/0

5/2

3

514/486

山东

0/3

3/0

4

3

2/3

0/3

10/10

2/2

4

3/2

2/1

5

2

15

507/482

50

80

90

80

专业代码专业名称

东城区、朝阳区不开考,其他区均开考。

西城区、朝阳区不开考,其他区均开考。

东城区、西城区、朝阳区、丰台区、通州区不开考,其 他区均开考。

城市公共交通营运管理(专科)

东城区、西城区、海淀区、丰台区、通州区不开考,其

企业管理(公共交通方向)(独立本科段) 他区均开考。

建筑工程(独立本科段)

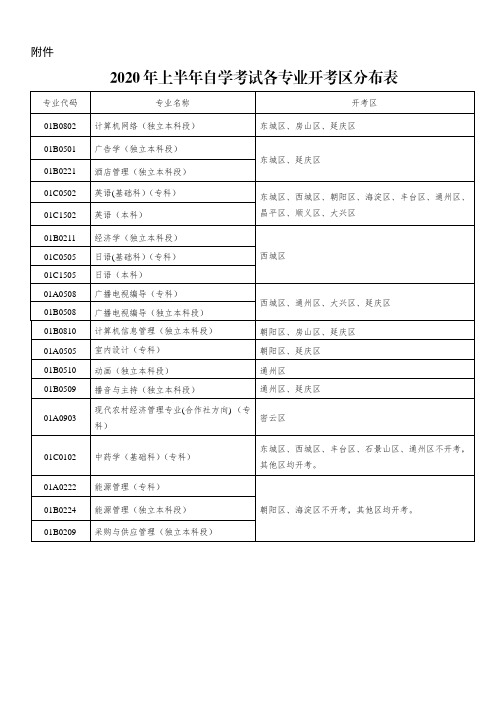

附件

专业代码

专业名称

开考区

01B0802 计算机网络(独立本科段)

东城区、房山区、延庆区

01B0501 01B0221

广告学(独立本科段) 酒店管理(独立本科段)

东城区、延庆区

01C0502 01C1502

英语(基础科)(专科) 英语(本科)

东城区、西城区、朝阳区、海淀区、丰台区、通州区、 昌平区、顺义区、大兴区

室内设计(专科)

Байду номын сангаас

朝阳区、延庆区

动画(独立本科段) 播音与主持(独立本科段)

通州区 通州区、延庆区

现代农村经济管理专业(合作社方向) (专 密云区

科)

01C0102 中药学(基础科)(专科)

东城区、西城区、丰台区、石景山区、通州区不开考, 其他区均开考。

01A0222 能源管理(专科)

01B0224 能源管理(独立本科段)

西城区不开考,其他区均开考。

安全工程(独立本科段)

商务管理(基础科)(专科) 工程管理(项目管理方向)(专升本)

其他专业

东城区、西城区、朝阳区、海淀区不开考,其他区均开 考。 东城区、通州区不开考,其他区均开考。 东城区、朝阳区、海淀区不开考,其他区均开考。 全市各区均开考。

西城区、朝阳区、海淀区、丰台区、通州区不开考,其 他区均开考。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计专业课程设置(05版) 序 课程 课程名称 号 代号 1 00004 毛泽东思想概论 00015 27016 2 27017 27018 英语(二) 日语 法语 俄语 学分 2 序 号 1 2 3 课程 代号 03709 03708 00015 27016 27017 27018 04183 04184 00051 00150 00158 00159 00160 00070 00149 00058 0名称 马克思主义基本原理概论 中国近现代史纲要 英语(二)◆ 任选一 日语◆ 门 法语◆ 俄语◆ 概率论与数理统计(经管类) 线性代数(经管类) 管理系统中计算机应用(含实践) 金融理论与实务 资产评估 高级财务会计 ◆ 审计学 ◆ 政府与事业单位会计◆ 任选一 国际贸易理论与实务 门 市场营销学 财务报表分析(一) 学分 4 2 14 5 4 3+1 6 4 6 4 4 6 5 5

任选一门 14

3 00021 高等数学(二) 00051 00150 00158 00159 00160 00070 00149 10 00058 11 00161 4 5 6 7 8 9

4 5 3+1 6 管理系统中计算机应用(含实践) 6 7 金融理论与实务 4 8 资产评估 6 9 高级财务会计 4 10 审计学 4 11 政府与事业单位会计 6 国际贸易理论与实务 12 任选一门 5 市场营销学 5 13 财务报表分析(一) 9

14 06999 毕业论文(不计学分) 学分合计 不少于67学分

1994年前的会计学专业课程设置 序 课程 课程名称 号 代号 1 中国革命史 学分 6 序 号 1 2 课程 代号 03709 03708 00015 27016 3 27017 27018 4 04183 5 04184

专业名称:2020204 会计(本科段) 主考学校:南京财经大学

会计专业课程设置(08版) 课程 代号 03709 03708 00015 27016 3 27017 27018 4 04183 5 04184 6 00051 7 00150 8 00158 9 00159 10 00160 11 00070 00149 12 00058 13 00161 00321 27332 00152 14 06999 学分合计 序 号 1 2 课程 课程名称 代号 03708 马克思主义基本原理概论 03709 中国近现代史纲要 00015 英语(二)◆ 27016 日语◆ 任选一门 14 3 27017 法语◆ 27018 俄语◆ 5 4 04183 概率论与数理统计(经管类) 4 5 04184 线性代数(经管类) 3+1 6 00051 管理系统中计算机应用(含实践) 6 7 00150 金融理论与实务 4 8 30448 资产评估 6 9 27350 高级财务会计 ◆ 4 10 00160 审计学 ◆ 4 11 00070 政府与事业单位会计◆ 6 00149 国际贸易理论与实务 12 任选一门 5 00058 市场营销学 5 13 00161 财务报表分析(一) 00321 中国文化概论 不考外语 5 4 27332 者的换考 当代中国经济运行 课程 6 00152 组织行为学 14 06999 毕业论文(不计学分) 不少于67学分 学分合计 序 学分 号 4 1 2 2 会计专业课程设置(2013年) 课程名称 中国近现代史纲要 马克思主义基本原理概论 英语(二)◆ 任选一 日语◆ 门 法语◆ 俄语◆ 概率论与数理统计(经管类) 线性代数(经管类) 管理系统中计算机应用(含实践) 金融理论与实务 会计信息系统 企业会计准则与制度◆ 审计学 ◆ 政府与事业单位会计◆ 任选一 国际贸易理论与实务 门 市场营销学 财务报表分析(一) 不考外 中国文化概论 语者的 当代中国经济运行 换考课 组织行为学 程 毕业论文(不计学分) 不少于67学分 学分 2 4 14 5 4 3+1 6 4 6 4 4 6 5 5 5 4 6

81

00321 中国文化概论 27332 当代中国经济运行 00152 组织行为学 00155 27092 00041 12 06999 学分合计 中级财务会计 加考课程 财务管理学 基础会计学 毕业论文(不计学分) 不少于63学分 8 6 5 14 06999 毕业论文(不计学分) 学分合计 不少于67学分

2

301 英语(二)

3 4 5 6 7 8 9 10

109 高等数学(二) 163 118 164 166 167 165 管理系统中计算机应用 国际贸易与金融 企业管理概论 管理会计 审计学 预算会计

9 4 6 5 4 4 6 6

121 市场营销学

115 财务会计 8 101 政治经济学 加考课程 6 114 成本会计 5 11 12 毕业论文(不计学分) 学分合计 不少于63学分

不考外 语者的 换考课 程

5 4 6

07会计学专业课程设置 序 课程 课程名称 号 代号 1 043 中国革命史

会计专业课程设置(08版 ) 序 学分 号 4 1 2 14 3 4 5 6 7 8 9 10 11 12 13 课程 代号 03709 03708 00015 27016 27017 27018 04183 04184 00051 00150 00158 00159 00160 00070 00149 00058 00161 00321 27332 00152 课程名称 马克思主义基本原理概论 中国近现代史纲要 英语(二)◆ 任选一 日语◆ 门 法语◆ 俄语◆ 概率论与数理统计(经管类) 线性代数(经管类) 管理系统中计算机应用(含实践) 金融理论与实务 资产评估 高级财务会计 ◆ 审计学 ◆ 政府与事业单位会计 ◆ 任选一 国际贸易理论与实务 门 市场营销学 财务报表分析(一) 中国文化概论 不考外 语者的 当代中国经济运行 换考课 组织行为学 程 学分 4 2 14 5 4 3+1 6 4 6 4 4 6 5 5 5 4 6