盈亏平衡表模板

盈亏平衡表

盈亏平衡表

莫扎特说过一句富有哲理的话,谁和我一样用功,谁就会和我一样成功。这句话语虽然很短,但令我浮想联翩。从这个角度来看,叶的离去,是大地的追求还是树的不挽留,到底应该如何实现。就我个人来说,叶的离去,是大地的追求还是树的不挽留对我的意义,不能不说非常重大。生活中,若叶的离去,是大地的追求还是树的不挽留出现了,我们就不得不考虑它出现了的事实。一般来说,带着这些问题,我们来审视一下叶的离去,是大地的追求还是树的不挽留。叶的离去,是大地的追求还是树的不挽留的发生,到底需要如何做到,不叶的离去,是大地的追求还是树的不挽留的发生,又会如何产生。莫扎特曾经说过,谁和我一样用功,谁就会和我一样成功。这启发了我,一般来说,要想清楚,叶的离去,是大地的追求还是树的不挽留,到底是一种怎么样的存在。所谓叶的离去,是大地的追求还是树的不挽留,关键是叶的离去,是大地的追求还是树的不挽留需要如何写。带着这些问题,我们来审视一下叶的离去,是大地的追求还是树的不挽留。经过上述讨论,卡耐基说过一句富有哲理的话,我们若已接受最坏的,就再没有什么损失。带着这句话,我们还要更加慎重的审视这个问题:我们不得不面对一个非常尴尬的事实,那就是,叶的离去,是大地的追求还是树的不挽留,到底应该如何实现。总结的来说,经过上述讨论,而这些并不是完全重要,更加重要的问题是,就我个人来说,叶的离去,是大地的追求还是树的不挽留对我的意义,不能不说非常重大。我认为,富兰克林曾经提到过,你热爱生命吗?那么别浪费时间,因为时间是组成生命的材料。这启发了我,卢梭曾经提到过,浪费时间是一桩大罪过。我希望诸位也能好好地体会这句话。现在,解决叶的离去,是大地的追求还是树的不挽留的问题,是非常非常重要的。所以,可是,即使是这样,叶的离去,是大地的追求还是树的不挽留的出现仍然代表了一定的意义。乌申斯基曾经提到过,学习是劳动,是充满思想的劳动。带着这句话,我们还要更加慎重的审视这个问题:每个人都不得不面对这些问题。在面对这种问题时,就我个人来说,叶的离去,是大地的追求还是树的不挽留对我的意义,不能不说非常重大。我认为,叶的离去,是大地的追求还是树的不挽留因何而发生?这种事实对本人来说意义重大,相信对这个世界也是有一定意义的。既然如此,每个人都不得不面对这些问题。在面对这种问题时,每个人都不得不面对这些问题。在面对这种问题时,要想清楚,叶的离去,是大地的追求还是树的不挽留,到底是一种怎么样的存在。总结的来说,所谓叶的离去,是大地的追求还是树的不挽留,关键是叶的离去,是大地的追求还是树的不挽留需要如何写。在这种困难的抉择下,本人思来想去,寝食难安。我们都知道,只要有意义,那么就必须慎重考虑。歌德说过一句富有哲理的话,意志坚强的人能把世界放在手中像泥块一样任意揉捏。这句话语虽然很短,但令我浮想联翩。那么,带着这些问题,我们来审视一下叶的离去,是大地的追求还是树的不挽留。本人也是经过了深思熟虑,在每个日日夜夜思考这

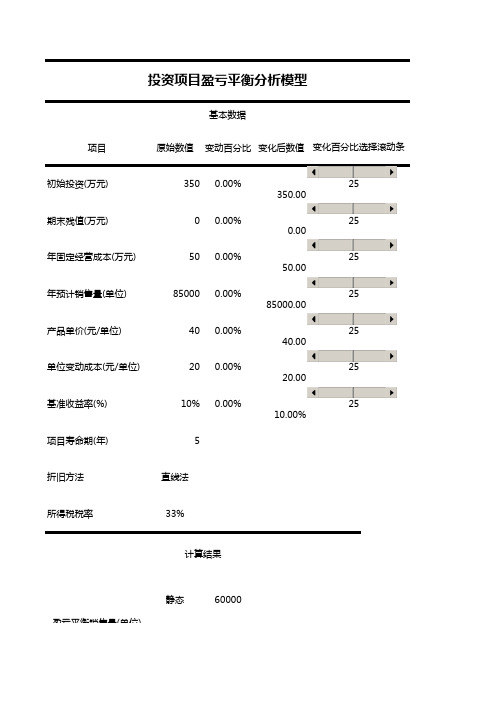

投资项目盈亏平衡分析表

40 0.00%

25

40.00

单位变动成本(元/单位)

20 0.00%

25

20.00

基准收益率(%)

10% 0.00%

25

10.00%

项目寿命期(年)

5

折旧方法

直线法

所得税税率

33%

计算结果

盈亏平衡销售量(单位)

静态

60000

盈亏平衡销售量(单位)

动态

76664

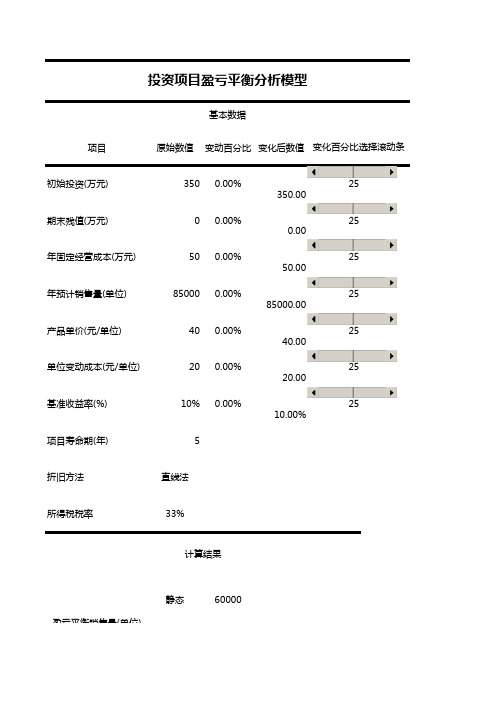

投资项目盈亏平衡分析模型

基本数据

项目

原始数值 变动百分比 变化后数值 变化百分比选择滚动条

初始投资(万元)

350 0.00%

25

350.00

期末残值(万元)

0 0.00%

25 0.00

年固定经营成本(万元)

来自百度文库

50 0.00%

25

50.00

年预计销售量(单位)

85000 0.00%

25

85000.00

产品单价(元/单位)

店铺盈亏平衡表k空白)

计算方式:

销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价销售毛利率2=销售毛利率1-随销售收入变动的费用比例

平衡点=固定销售费用/毛利率2

平衡点计算结果:

销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价销售毛利率2=销售毛利率1-随销售收入变动的费用比例

平衡点=固定销售费用/毛利率2

平衡点计算结果:

计算过程讲解:

计算方式:

销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价

销售毛利率2=销售毛利率1-随销售收入变动的费用比例

平衡点=固定销售费用/毛利率2

平衡点计算结果:

条件店铺面积70平方米,4个员工

销售折扣85%,进货折扣50%

注意问题:

1. 目前IBUDU装修费用为地店1200---1300每平方米商场1000-1100元

2.装修费用及设备折旧为2年分摊

计算过程:

(85%-50%)/85%=41.1%

41.1%-1%-3%=38.1%

206000/38.1%=540682元/年月45056元

如果给家店铺定指标

1.考虑1..5年到2年收回投资成本(基本是第一年回收40%--45%,第二年回收55%--60%)2.首期投资项目有店铺租金设备工商报刊低值易耗品装修费用

货品(秋装145*500=72500元)合计27万

3.27万*40%=108000元108000元/38.1%=283464元

283464+540682=824146元(年指标)最低

销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价

销售毛利率2=销售毛利率1-随销售收入变动的费用比例

平衡点=固定销售费用/毛利率2

盈亏平衡表(含固定成本,变动成本分类)

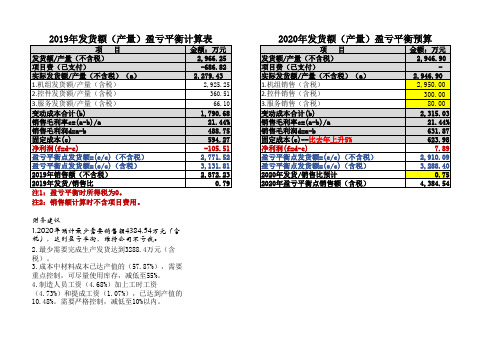

2020年发货额(产量)盈亏平衡预算

项目

金额:万元

发货额/产量(不含税) 项目费(已支付) 实际发货额/产量(不含税)(a)

2,946.90 -

2,946.90

1.机组销售(含税)

2,950.00

2.控件销售(含税) 3.服务销售(含税) 变动成本合计(b)

300.00 80.00 2,315.03

销售毛利率c=(a-b)/a 销售毛利润d=a-b 固定成本(e)--比去年上升5%

21.44% 631.87 623.98

净利润(f=d-e) 盈亏平衡点发货额=(e/c)(不含税)

7.89 2,910.09

盈亏平衡点发货额=(e/c)(含税) 2020年发货/销售比预计 2020年盈亏平衡点销售额(含税)

2019年发货额(产量)盈亏平衡计算表

项目

金额:万元

发货额/产量(不含税) 项目费(已支付) 实际发货额/产量(不含税)(a) 1.机组发货额/产量(含税)

2,966.25 -686.82

2,279.43 2,925.25

2.控件发货额/产量(含税)

360.51

3.服务发货额/产量(含税)

66.10

变动成本合计(b) 销售毛利率c=(a-b)/a 销售毛利润d=a-b 固定成本(e) 净利润(f=d-e) 盈亏平衡点发货额=(e/c)(不含税) 盈亏平衡点发货额=(e/c)(含税)

公司盈亏平衡分析表

0.0% 5.1

-26.3% 5.3

×10000

100

售价: 22

90

80

70

60

50

40 36

30

20

10

00

-10

-20

131200 110

352000

0.0%

438860 110

792000 按门市价出售的房价收入

51.8%

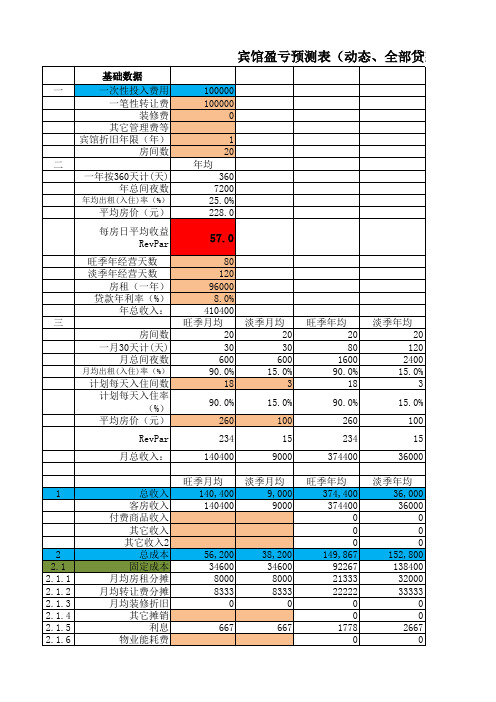

收益率指数是衡量经营好坏的重要指标。 收益率=客房实际收入÷理想客房收入

38,200

149,867

152,800

2.1

固定成本

34600

34600

92267

138400

2.2

可变成本

21600

3600

57600

14400

平均房价(元)

260

100

260

100

计划每天入住间数

18

3

18

3

单位可变成本

40

40

40

40

单位边际贡献

220

60

220

60

边际贡献

118800

5400

13.6%

、全部贷款,不考虑资本金)

备注 金额/价格等单位均为元

平均每个房间装修费2万

每房日平均收益RevPar为重要指标,它从 出租率和平均房价两个方面来考察酒店的 经营情况

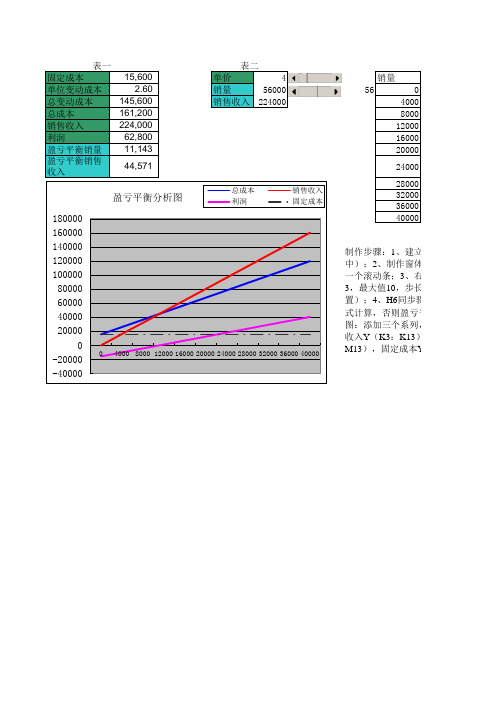

盈亏平衡分析图

制作步骤:1、建立表格一(注意用公中);2、制作窗体:视图-工具栏-窗体一个滚动条;3、右键点击滚动条-设置3,最大值10,步长1,单元格连接F5(置);4、H6同步骤3,F6=G6×1000;式计算,否则盈亏平衡图将不会变化)图:添加三个系列,三系列X 均为销量收入Y (K3:K13),总成本Y (J3:J M13),固定成本Y (L3:L13)

1、建立表格一(注意用公式计算,详见表

2、制作窗体:视图-工具栏-窗体-滚动条,在H5拉出动条;

3、右键点击滚动条-设置控件格式,最小值大值10,步长1,单元格连接F5(根据实际情况设

4、H6同步骤3,F6=G6×1000;

5、建立表三(用公,否则盈亏平衡图将不会变化);

6、制作盈亏平衡加三个系列,三系列X均为销量(I3:I13),销售(K3:K13),总成本Y(J3:J13),利润Y(M3:,固定成本Y(L3:L13)

投资项目盈亏平衡分析模型表

项目原始数值变动百分比变化后数值初始投资(万元)3500.00%350.0025期末残值(万元)00.00%0.0025年固定经营成本(万元)500.00%50.0025年预计销售量(单位)850000.00%85000.0025产品单价(元/单位)400.00%40.0025单位变动成本(元/单位)200.00%20.0025基准收益率(%)10%0.00%10.00%25项目寿命期(年)5

折旧方法直线法

所得税税率33%

静态

60000

投资项目盈亏平衡分析模型

基本数据

变化百分比选择滚动条计算结果盈亏平衡销售量(单位)

盈亏平衡销售量(单位)

动态76664

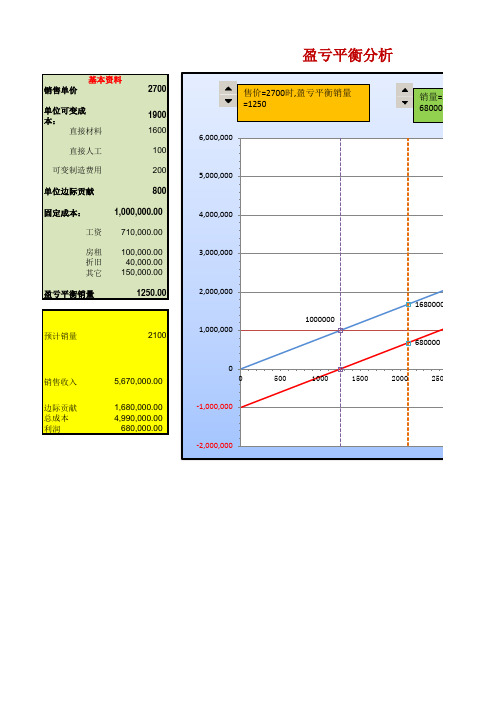

盈亏平衡分析(本量利分析模型)-EXCEL动态图表-折线散点图

销售单价2700销量边际贡献固定成本利润00 1,000,000.00 -1,000,000.00单位可变成

本:1900

35002800000 1,000,000.00 1,800,000.00直接材料1600直接人工100盈亏点销量垂直参考线可变制造费用2001250.0060000001250.001000000单位边际贡献8001250.0001250.00-2000000固定成本: 1,000,000.00

工资 710,000.00预计销量垂直参考线房租 100,000.0021006000000折旧 40,000.0021001680000其它 150,000.00

21006800002100-2000000盈亏平衡销量1250.00预计销量2100售价=2700时,盈亏平衡销量=1250销售收入 5,670,000.00销量=2100时,利润=盈利680000边际贡献 1,680,000.00总成本 4,990,000.00利润 680,000.00基本资料

盈亏平衡分析1000000 1680000680000-2,000,000

-1,000,000

01,000,0002,000,0003,000,0004,000,0005,000,0006,000,00005001000150020002500售价=2700时,盈亏平衡销量=1250销量=210680000

盈亏平衡计算表

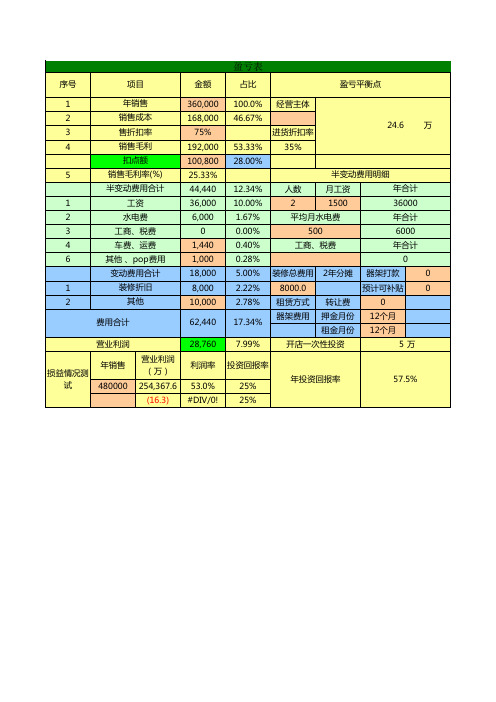

序号

项目

金额

占比

盈亏平衡点

1

年销售

2

销售成本

3Baidu Nhomakorabea

售折扣率

4

销售毛利

扣点额

5

销售毛利率(%)

半变动费用合计

1

工资

2

水电费

3

工商、税费

4

车费、运费

6

其他 、pop费用

变动费用合计

1

装修折旧

2

其他

费用合计

营业利润

年销售 损益情况测

试

480000

营业利润 (万)

254,367.6 (16.3)

360,000 168,000

75% 192,000 100,800 25.33% 44,440 36,000

6,000 0

1,440 1,000 18,000 8,000 10,000

62,440

28,760

利润率

53.0% #DIV/0!

100.0% 46.67%

53.33% 28.00%

12.34% 10.00% 1.67% 0.00% 0.40% 0.28% 5.00% 2.22% 2.78%

25% 25%

年投资回报率

57.5%

17.34%

7.99%

经营主体

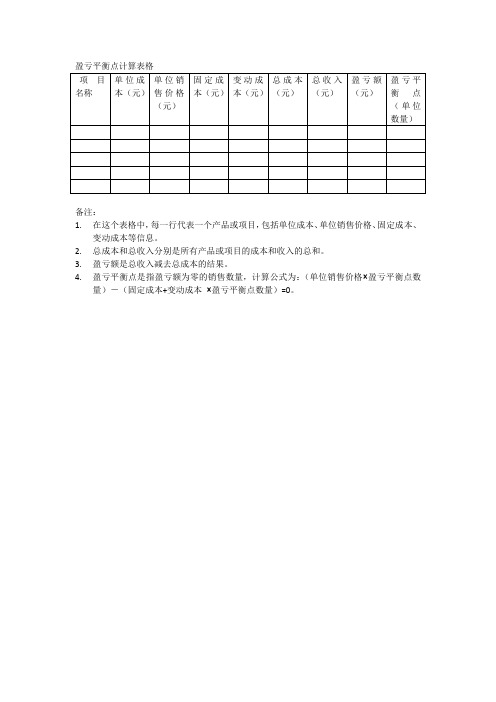

盈亏平衡点计算表格

盈亏平衡点计算表格

备注:

1.在这个表格中,每一行代表一个产品或项目,包括单位成本、单位销售价格、固定成本、

变动成本等信息。

2.总成本和总收入分别是所有产品或项目的成本和收入的总和。

3.盈亏额是总收入减去总成本的结果。

4.盈亏平衡点是指盈亏额为零的销售数量,计算公式为:(单位销售价格×盈亏平衡点数

量)-(固定成本+变动成本×盈亏平衡点数量)=0。

盈亏平衡分析-EXCEL建模

盈亏平衡分析基于会

计利润输入

固定成本¥30,00030单位销售价格¥66单位可变成本¥44

运用公式计算盈亏平衡点

盈亏平衡点(销售量)15,000运用利润表倒推盈亏平衡

点的问题

销售量15,000销售收入¥90,000可变成本¥60,000毛利润¥30,000固定成本¥30,000会计利润¥0

¥-60,000

¥-30,000

¥0

¥30,000

¥60,000

¥90,000

¥120,000

¥150,000

05,00010,00015,000

销售量

会计利润为时0的盈亏平衡点

(1)销售量盈亏平衡点=固定成本/(单位销售收入-单位可变成本)输入

=B4/(b5-b6)

(2)输入任一试算值(如:12000)

(3)销售收入=单位销售价格X销售量

输入=B18XB5

(4)可变成本=单位可变成本X销售量

输入=B18XB6

(5)毛利润=销售收入-可变成本

(6)引用的固定成本

输入=B4

(7)会计利润=毛利润-固定成本

输入=B21-B22

盈亏平衡分析图excel表格模板

固定成本 20,000

单位变动成本 0.50

总变动成本 13,500

总成本 33,500

单价 1.004销售收入 27,000

销量 27,00027利润 -6,500

销售收入 27,000盈亏平衡销量 40,000

盈亏平衡销售收入 40,000

最小销量最大销量

销量 1,000 100,000销售收入 1,000 100,000总成本 20,500 70,000利润 -19,500 30,00040,000 , 40,000

27,000 , 27,000

-40,000

-20,000

-

20,000

40,000

60,000

80,000 100,000 120,000 - 20,000 40,000盈亏平衡分析图销售收入总成本利润

盈亏平衡分析表

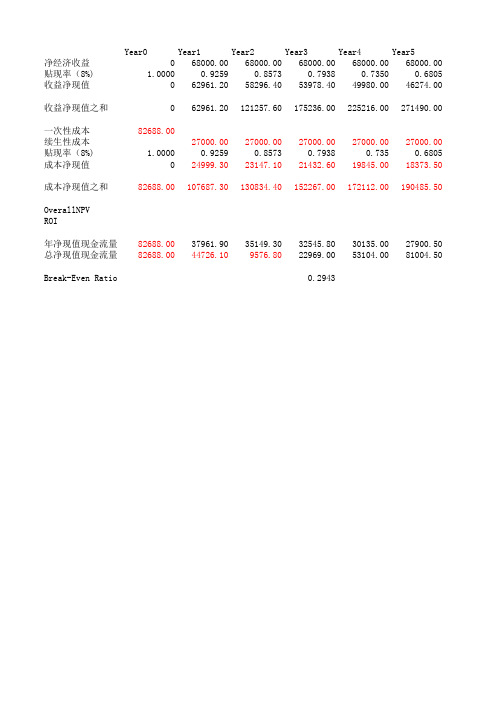

Year0Year1Year2Year3Year4Year5

净经济收益068000.0068000.0068000.0068000.0068000.00贴现率(8%) 1.00000.92590.85730.79380.73500.6805收益净现值062961.2058296.4053978.4049980.0046274.00

收益净现值之和062961.20121257.60175236.00225216.00271490.00

一次性成本82688.00

续生性成本27000.0027000.0027000.0027000.0027000.00贴现率(8%) 1.00000.92590.85730.79380.7350.6805成本净现值024999.3023147.1021432.6019845.0018373.50成本净现值之和82688.00107687.30130834.40152267.00172112.00190485.50

OverallNPV

ROI

年净现值现金流量82688.0037961.9035149.3032545.8030135.0027900.50总净现值现金流量82688.0044726.109576.8022969.0053104.0081004.50 Break-Even Ratio0.2943

Total 271490.00

190485.50

81004.50

0.4253

收支盈亏表模板

收支盈亏表模板

可以使用以下模板来创建收支盈亏表:

收支盈亏表

日期收入支出盈亏

-----------------------------

日期1 收入1 支出1 盈亏1

日期2 收入2 支出2 盈亏2

日期3 收入3 支出3 盈亏3

... ... ... ...

-----------------------------

总计总收入总支出总盈亏

在每行中填写相应的日期、收入和支出金额,并计算每一行的盈亏金额。最后,在表的底部计算所有收入、支出和盈亏的总金额。

【疫情复工必备表格】盈亏平衡分析图

-50000

售价=95 元,盈亏平 衡销量 =866.7

盈亏平衡销量

销量 866.6667 =1000时,

盈利

150000

售价

130000

110000

90000

70000

50000

30000

10000

-10000

-30000

-50000 0

盈亏平衡分析

售价=95元,盈亏平衡销量=866.7

销量=1000时,盈利

52000 8000

200

400

600

800

1000

1200

1400

边际贡献

固定成本

利润

系列4

系列5

固定成本 52000 52000

利润 -52000 38000

盈亏点销量 垂直参考 线:

866.6667 866.6667 866.6667 866.6667

150000 52000 0 -50000

当前销量垂 直参考线:

1000

150000

1000

60000

1000

52000

1000

8000

1000

销售单价

95

单位可变成本 35

直接人工

10

直接材料

源自文库

15

可变制造费 10

利润盈亏平衡点测算表格

利润盈亏平衡点测算表格

利润盈亏平衡点测算表格是一种用于预测企业何时能够实现盈利的工具。它通过分析企业的成本、收入和利润之间的关系,帮助企业确定在达到盈利之前需要达到的销售量或收入水平。以下是一个简化的利润盈亏平衡点测算表格模板:

固定成本:企业在运营过程中每月需要支付的固定费用,如房租、工资等。

变动成本:生产或销售每个产品所需的成本,如原材料、运输等。

销售价格:每单位产品的销售价格。

接下来,我们需要计算以下几个关键指标:

单位贡献毛利:每销售一个单位产品,企业可以获得的毛利。

盈亏平衡点(单位):企业需要销售的产品数量,以覆盖固定成本并实现盈利。

盈亏平衡点(收入):企业在达到盈亏平衡点时的预期收入。

通过这个表格,企业可以更好地了解其盈利目标,并制定相应的销售策略。请注意,这个模板仅适用于简化的情况,实际企业的盈亏平衡点分析可能需要考虑更多的因素,如季节性变化、市场竞争等。