复旦国际金融新编笔记-第六章教学提纲

新编金融英语教程 Chapter6 Financial Markets

Overview of the Financial Markets

CONTENTS

6.1 L e a d - i n 6.2 K e y Po i n t s 6.3 L a n g u a g e N o t e s 6.4 F o l l o w - u p Ta s k s 6.5 E x t e n d e d Ta s k s

6.3 Language Notes

III. Sentences

1. Financial markets are typically defined by having transparent pricing, basic regulations on trading, costs and fees, and market forces determining the prices of securities that trade.

2. Financial markets can be classified as debt or equity markets, as primary or secondary markets, as exchanges and Over-the-Counter markets, as money or capital markets, or as spot or futures and forward markets.

discuss the various functions of the financial market.

6.2 Key Points

6.2.1 Definition of Financial Markets

¥$

Financial Markets

第六章《国际金融学》

第六章

国际储备

本章主要讲授以下几个内容

1.国际储备的概述 2.国际储备的构成 3.国际储备的管理 4.我国的国际储备

一.国际储备的概述(2)

3.国际储备的作用

(1)调节临时性国际收支逆差 (2)干预外汇市场,维持汇率稳定 (3)作为对外举债与偿债能力的基本保证 (4)维持国内外对本币的信心 (5)争取国际间的竞争优势

二.国际储备的构成和来源(1)

1.国际储备的构成

按国际货币基金组织的规定,一国的国际储备应 由以下四个部分构成: (1)黄金储备(Gold Reserves)

(3)国际储备量的确定 就一般的管理理论与实践来说,对国际储的量的 确定由以下几种规定性:

*最低储备 *ห้องสมุดไป่ตู้险储备*经常储备*最佳储备

说明:在评估会员国的国际储备时,IMF采用了几个客观指标来 表示储备不足情形:

*国内利率太高*加强对国际交易的限制*把积累储备作为经济 政策的首要目标*持续的汇率不稳定*新增储备主要源自信用安 排

一.国际储备的概述(1)

1.国际储备的概念

国际储备(International Reserve)是指一国 政府持 有的、用于弥补国际收支逆差、维持本国货

币汇率的稳定以及应付各种紧急支付而持有的国际间

可以普遍接受的一切资产.

2.国际储备的特点

(1)普遍性 (3)政府归属性 (2)流动性 (4)使用无偿性

三.国际储备的管理(5)

国际金融重点笔记6-10 章

第六章国际信贷[选择]国际商业银行贷款区别于其他国际信贷形式的特征是贷款用途不加限制。

[选择]由多家银行联合提供的中长期贷款叫辛迪加贷款。

[选择]银行同业拆借产生于存款准备金制度。

[选择]在整个短期信贷市场中占据主导地位的是银行同业拆借。

[选择]LIBOR是指伦敦银行同业拆放利率。

[选择]国际银行同业拆借的期限最长不超过6个月。

[选择]欧洲银行同业拆借的利率通常是固定利率。

[选择]国际商业贷款的主体是国际商业银行。

[选择]银团贷款产生的最根本原因是分散风险。

[选择]管理费是在银团贷款中借款人支付给牵头行。

[选择]贷款人只用款但不还本的期限是指宽限期。

[选择]对于借款人来讲,在贷款中借款一般首先选择软货币。

[选择]最简单、最普遍的国际租赁业务是全额清偿的跨国直接融资租赁。

[选择]国际租赁的租期中出租人对选择该设备的承租人所规定的用以计算租金的原始的、不可撤销的租赁期限是基本租期。

[选择]融资租赁的承租人是企业。

[选择]银行同业拆借市场的参与者包括银行、货币经纪人、中央银行、大公司、货币管理机构。

[选择]在借款人向贷款人提供的物的担保中,根据对担保物的处理权的不同,可以分为抵押、质押、留置。

[选择] -项国际租赁交易必须涉及到承租人、出租人、供货商、国际贸易合同、国际租赁合同。

[选择]从国际商业银行借款应考虑的原则借取的货币要与使用方向相衔接、借款货币应与其购买设备后所生产的产品的主要销售市场相连接、借取的货币最好选择软币,但利率较高、借款最好选择流动性较强的货币、借款货币应与产品的主要销售市场相衔接。

[选择]确定租期长短应考虑的因素包括融资租赁的目的、租赁设备的特性、出租人的融资能力、承租人的还租能丑。

[选择]租金的构成要素包括设备购置成本、融资成本、管理费、出租人期待的利润。

[判断]典型的银行间信贷以100万美元作为一个交易单位。

[判断]中长期贷款是指一年期以上的贷款。

[判断]贷款期限是指借款人提供的贷款期限。

姜波克《国际金融新编》(第6版)笔记和课后习题答案资料(含考研真题)详解

姜波克《国际金融新编》(第6版)笔记和课后习题(含考研真题)详解完整版>精研学习䋞>无偿试用20%资料

全国547所院校视频及题库资料

考研全套>视频资料>课后答案>往年真题>职称考试

目录

隐藏

第一章导论

1.1复习笔记

1.2课后习题详解

1.3考研真题与典型题详解

第二章国际收支和国际收支平衡表

2.1复习笔记

2.2课后习题详解

2.3考研真题与典型题详解

第三章汇率基础理论

3.1复习笔记

3.2课后习题详解

3.3考研真题与典型题详解

第四章内部均衡和外部平衡的短期调节4.1复习笔记

4.2课后习题详解

4.3考研真题与典型题详解

第五章内部均衡和外部平衡的中长期调节5.1复习笔记

5.2课后习题详解

5.3考研真题与典型题详解

第六章外汇管理及其效率分析

6.1复习笔记

6.2课后习题详解

6.3考研真题与典型题详解

第七章金融全球化对内外均衡的冲击7.1复习笔记

7.2课后习题详解

7.3考研真题与典型题详解

第八章金融全球化下的国际协调与合作8.1复习笔记

8.2课后习题详解

8.3考研真题与典型题详解。

国际金融学教学大纲

国际金融学教学大纲一、课程描述国际金融学是一门研究国际金融市场、金融机构和金融工具的学科,旨在培养学生对国际金融领域的理论和实践知识的掌握能力。

本课程将介绍国际金融市场的运作机制、金融风险管理、外汇市场、国际投资、跨国公司金融以及国际金融体系等核心内容。

二、课程目标1. 了解国际金融市场的基本概念和运作机制;2. 掌握金融风险管理的基本框架和方法;3. 理解外汇市场的运作机制和汇率形成;4. 了解国际投资环境和跨国公司金融的特点;5. 掌握国际金融体系的结构和功能。

三、课程大纲1. 国际金融市场概述- 国际金融市场的基本概念和特点- 国际金融市场的分类和组织形式- 国际金融市场的运作机制2. 金融风险管理- 金融风险的分类和评估方法- 金融风险管理的基本框架- 金融衍生品市场和风险管理工具3. 外汇市场- 外汇市场的概念和功能- 汇率的基本概念和形成机制- 外汇市场交易和汇率风险管理4. 国际投资- 国际投资的基本形式和特点- 国际投资环境和政策- 跨国公司的国际投资战略和运作5. 跨国公司金融- 跨国公司的融资方式和渠道- 跨国公司的汇率风险管理- 跨国公司的国际资本预算和资本结构6. 国际金融体系- 国际金融机构和组织- 国际金融危机和金融稳定- 国际金融合作和监管四、教学方法本课程采用讲授、案例分析和课堂讨论相结合的教学方法。

重点培养学生分析和解决实际问题的能力,提高学生的理论学习和实践应用能力。

五、考核方式本课程的考核方式包括平时表现、课堂参与、作业和期末考试。

其中平时表现占总成绩的20%,课堂参与占总成绩的20%,作业占总成绩的30%,期末考试占总成绩的30%。

六、参考教材1. Eun, C., & Resnick, B. (2017). International Financial Management (8th edition). McGraw-Hill Education.2. Levi, M. D. (2017). International Finance: Theory into Practice (6th edition). Routledge.七、参考文献1. Madura, J. (2019). International Financial Management (13th edition). Cengage Learning.2. Moffett, M. H., Stonehill, A. I., & Eiteman, D. K. (2020). Fundamentals of Multinational Finance (6th edition). Pearson Education.八、备注本课程要求学生具备一定的经济学和金融学相关基础知识,建议修读该课程的学生先修习相关的金融学、国际贸易和微观经济学等课程。

国际金融课件chapter6 Government policies toward the foreign exchang market

二、Fixed exchange rate

What to fix to? • Gold • U.S. dollar or any other single currency • A Basket of foreign currencies

– The special drawing right (SDR) – Or create its own basket

– Foreign exchange assets – Special drawing rights – Reserve position in the IMF – Gold

• Borrow the dollars

– Some countries maintain arrangements called swap lines – Borrow dollars from private sources.

一、Floating exchange rate

• A clean float: If government policy lets the market determine the exchange rate, the rate is free to go wherever the market equilibrium is at that time. • A managed float or a dirty float: the government often tries to have a direct impact on the rate through official intervention.

2. Defending against appreciation

For instance, an Asian country is attempting to maintain a fixed rate of 100 “locals” per dollar, with a Band of plus or minus 5 percent. Nonofficial supply and demand are attempting to push the exchange rate to 85 locals per dollar, the intersection Where the market would clear on its own.

国际金融教学大纲

国际金融教学大纲国际金融教学大纲第一部分:国际金融概述1. 国际金融的定义和范围2. 国际金融市场的分类和特点3. 国际金融制度的演变和发展趋势第二部分:国际金融市场和工具1. 外汇市场和汇率制度- 汇率理论和汇率决定因素- 汇率制度的分类和变动机制- 外汇市场的参与者和交易方式2. 国际资本市场- 股票市场和债券市场的特点和功能 - 国际股票市场的分类和交易方式 - 国际债券市场的分类和发行方式3. 衍生品市场- 期货市场和期货合约的特点和功能 - 期权市场和期权合约的特点和功能 - 互换市场和互换合约的特点和功能第三部分:国际金融风险管理1. 汇率风险管理- 汇率风险的定义和种类- 汇率风险管理工具和策略- 汇率风险管理的实践和案例分析2. 利率风险管理- 利率风险的定义和种类- 利率风险管理工具和策略- 利率风险管理的实践和案例分析3. 市场风险管理- 市场风险的定义和种类- 市场风险管理工具和策略- 市场风险管理的实践和案例分析第四部分:国际金融政策和监管1. 国际金融政策- 国际货币政策的制定和执行- 国际金融合作和协调机制- 国际金融政策的影响和评估2. 国际金融监管- 国际金融监管机构和框架- 国际金融监管的原则和规则- 国际金融监管的挑战和改革第五部分:国际金融实务1. 国际财务管理- 国际投资和融资决策- 国际资本结构和资本成本管理 - 国际资金流动和资金管理2. 跨国公司金融- 跨国公司的组织结构和运营模式- 跨国公司的国际融资和风险管理- 跨国公司的国际税务和合规管理3. 国际金融案例分析- 国际金融市场和工具的实际应用- 国际金融风险管理和政策调整的案例分析- 国际金融实务中的道德和社会责任问题以上是一个简要的国际金融教学大纲,具体的教学内容和安排可以根据教学目标和教学资源进行调整和补充。

国际金融实务chapter6

场外期权

三、期权交易制度

1、期权市场结构

与期货市场基本相同,由期权买者、卖者、经纪公司、期

权交易所和期权清算所(或结算公司)构成。

2、标准化期权合约 交易单位 敲定价格

3、保证金制度

期权出售者需要在出售期权时在保证金账户中保持一定数量的资金。

4、期权合约的结算 清算所充当买卖双方直接对立面,即卖方与买方不发生直接的权利义

0.0220~0.0224

对报价方而言,0.0220为期权买入价格,0.0224为期权卖出价格。 询价方相反,即: 买入费用:1000万*0.0224=22.4万瑞士法郎,折合14万美元。 卖出费用:1000万*0.0220=22万瑞士法郎,折合13.75万美元。

(2)百分比报价法:表示金额为1美元的期权所需支付的美 元期权费。

买入看涨期权可使期权买方按协定价格取得外汇期货的多头头寸; 买入看跌期权可使期权卖方按协定价格建立外汇期货的空头头寸。 外汇期货期权与现汇期权不同的是,期货期权均为美式期权。

期权期货交易:把外汇期权作为期货的一种标的物进行交易。

复合期权交易/期权的期权:期权的买方在支付期权费之后,获得一 项按预先确定的期权费买入或卖出标准期权的权利。

(2)时间价值 实质是期权合约有效期内,期权内在价值的波动给予持有 者带来收益的可能性而具有的价值。 亦即,期权卖方依据标的资产价格变动的可能性与幅度向 买方索取的风险补偿。

时间价值=市场价格(期权费)-内在价值

时间价值的影响因素:

①期权剩余有效时间越长,时间价值越大; 至到期日,时间价值为零。

看涨期权:Iv = max ﹛0 , p-a﹜

看跌期权:Iv = max ﹛0 , a-p﹜

姜波克《国际金融新编》学习辅导书-第五章至第六章【圣才出品】

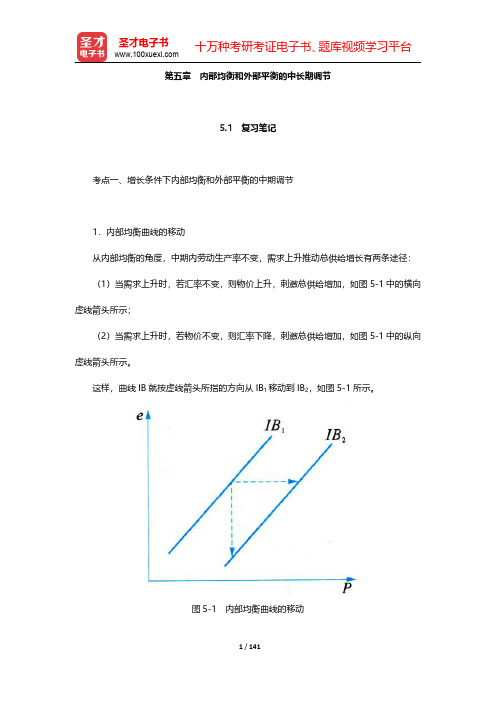

第五章内部均衡和外部平衡的中长期调节5.1复习笔记考点一、增长条件下内部均衡和外部平衡的中期调节1.内部均衡曲线的移动从内部均衡的角度,中期内劳动生产率不变,需求上升推动总供给增长有两条途径:(1)当需求上升时,若汇率不变,则物价上升,刺激总供给增加,如图5-1中的横向虚线箭头所示;(2)当需求上升时,若物价不变,则汇率下降,刺激总供给增加,如图5-1中的纵向虚线箭头所示。

这样,曲线IB就按虚线箭头所指的方向从IB1移动到IB2,如图5-1所示。

图5-1内部均衡曲线的移动2.外部平衡曲线的移动从外部平衡的角度来看,国内需求的上升,部分反映为进口需求的上升。

进口增加,国际收支余额下降,为实现国际收支平衡,可采用以下两条途径推动总供给上升:(1)若物价水平不变,需要本币贬值来增加出口,如图5-2中的纵向虚线箭头所示;(2)若汇率不变,需要本国商品相对价格下降来增加出口,如图5-2中横向虚线箭头所示。

这样,外部平衡曲线EB便从EB1移动到EB2,如图5-2所示。

图5-2外部平衡曲线的移动在图5-2中,外部平衡曲线移动的实质就是通过本币贬值来实现出口的增长,在这个过程中本国的产出水平对国外市场的依赖程度增加。

从这个意义上说,外部平衡曲线的移动反映了经济增长来源的变动。

3.经济增长前提下的汇率和物价变动把图5-1和图5-2合并为在图5-3,经济增长的趋势可由一系列IB曲线和EB曲线的交点连接所形成的路径(即从A1~A4的连线)来表示。

每组IB和EB曲线对应的是一定的经济规模下的均衡价格P i和均衡汇率e i。

国内需求的上升引起了国内价格水平和汇率的上升,进而使得生产要素投入增加,最终导致产出增加,其过程归纳在图5-4中。

图5-3内外均衡曲线的同时移动和经济增长图5-4需求上升引发的物价和汇率变动示意图由图5-3可以得到的结论:(1)在经济增长过程中,在劳动生产率不变的条件下,内部均衡和外部平衡同时实现时的均衡物价和均衡汇率(e值)水平是不断上升的。

国际金融第六章

其他传统的固定钉住(分钉 住单一货币和一篮子货币) 水平范围内钉住 爬行钉住 爬行区间内的汇率 不事先公布汇率路径管理浮 动 单独浮动

国际货币基金组织2003年12月31日

国家 个数 41

7

国家名称

欧元区11国 波斯尼亚-黑塞哥维那文莱、保加 利亚、里脱维亚、爱沙尼亚、吉布 提、中国香港

41 中国、马来西亚、沙特阿拉伯等

国际金融-第六章

2020/11/10

国际金融第六章

第一节 汇率制度的选择

• 汇率制度的演变及几种主要的汇率制度

• 汇率制度(Exchange Rate Regime or Exchange Rate System),又称汇率安 排,是指一国货币当局对本国货币汇率水平 的确定、汇率变动的基本方式等问题所作的 一系列安排或规定。

国际金融第六章

汇率调控政策 冲销干预

• 指中央银行通过一定的政策工具操作, 来抵消外汇交易对国内货币供给的影响, 以期实行独立的货币政策。

4 丹麦、塞浦路斯、匈牙利、汤加等

5

突尼斯、玻利维亚、哥斯达黎加、 尼加拉瓜等

5 波兰、乌拉圭等

50

阿根廷、泰国、巴基斯坦、埃及、 新加坡等

34

美国、日本、英国、韩国、印度、 澳大利亚等

国际金融第六章

固定汇率制度

• 本国货币与某种货币(或参照物)之间 保持固定的兑换关系

• 包括

• 金本位制度下的固定汇率制 • 纸币流通条件下的固定汇率制

二、固定汇率制与浮动汇率制的 优劣比较

制度选择的依据: 1)冲击的类型:货币冲击、总需求冲击还是

总供给冲击; 2)经济的结构参数; 3)当局的目标函数。

国际金融第六章

国际金融00076第六章 国际金融市场笔记

第六章国际金融市场一、国际金融市场概述1.【识记部分】(1)广义的国际金融市场的概念广义的国际金融市场是国际性金融交易活动的场所,包括以各种方式进行的国际性资金融通(和投资)所形成的市场、外汇市场和黄金市场等。

(当代的国际金融市场基本上是一个无形市场)(2)国际金融中心的概念国际金融中心是指聚集了大量金融机构和相关服务产业,全面集中地开展国际资本借贷、债券发行、外汇交易、保险等金融服务的城市或地区。

(3)债务证券债务证券是指由公司或政府发行的,约定在到期日偿还本金和利息的一种借据,债务证券证券主要是指债券和票据。

(4)国际外汇市场的参与者国际外汇市场是指由外汇需求者和供应者以及中介构成的在国际上进行外汇交易的场所或网络,通过该市场可以进行外汇买卖、调剂外汇资金余缺。

国际外汇市场的主要参与者包括外汇银行、中央银行、外汇经纪人、贴现公司、贸易商、投资者。

2.【领会部分】(1)国际金融市场与国际金融中心的区别国际金融中心存在于一些著名的城市或地区,是一个有形的概念,而国际金融市场既包括有形的市场也包括无形的市场,因此可以说国际金融市场的范围比国际金融中心要宽。

不过,作为国际金融市场的重要枢纽,国际金融中心为世界经济的发展作出了巨大贡献。

(2)国际金融市场形成与发展的条件①相对和平的国际整治环境②国际经济的稳定发展③比较自由的国际资本流动环境④便捷的通信设施⑤金融交易技术的创新(3)国际金融市场发展的特点①市场一体化趋势日益明显②交易速度显著提高③金融创新层出不穷④证券化趋势日益明显⑤再按交易的比例有所回升(4)国际金融市场的构成按照不同的角度来划分:按照资金融通期限的长短,可以分为国际货币市场和国际资本市场;按照融通渠道,可以划分为国际信贷市场和国际证券市场;按照交易对象所在区域和交易币种,可以分为在岸市场和离岸市场。

其中,传统的分类法和当前流行的分类法有:①传统的分类:国际金融市场可以分为国际货币市场、国际资本市场、国际外汇市场、国际黄金市场。

《国际金融新编》第六章_外汇管理制度和政策调节

本章主要内容包括汇率制度选择、外汇直接管制和外汇

市场干预等三方面。 要求掌握的内容: • 汇率制度的概念、分类及其优劣比较 • 外汇管制的概念、方式和效率分析 • 外汇市场干预的类型、手段和效率分析

第六章 外汇管理制度和政策调节

引导探究的问题: • 我国现阶段的外汇管理和人民币汇率状况 • 运用汇率制度、外汇管制、外汇市场干预的相关理论,比 较分析典型国家外汇管制政策。 • 中国目前的汇率制度和资本流动状况接近于蒙代尔-弗莱明 模型中的哪一类情况?在此情况下,蒙代尔-弗莱明模型的 政策含义是否适用?为什么?

三、外汇管制的主要内容

1. 货币兑换管制 2. 外汇资金收入和运用的管理 3. 汇率种类管理 单一汇率 双重汇率或多重汇率

四、外汇直接管制的效率分析

(一)收益 (1)保护本国产业; (2)维持币值稳定; (3)防止资本大量流出入; (4)便于宏观政策推行 (二)成本 (1)降低资源有效分配和利用; (2)阻碍国际贸易正常发展; (3)不利于建立正常的价格关系; (4)增加交易成本和行政费用 (5)增加国际贸易摩擦 (6)导致寻租行为 (7)社会福利损失

浮动汇率制能确保国际收支的持续均衡(自动调 节); 浮动汇率制能确保货币政策的自主性;

浮动汇率制能隔离外来经济冲击的影响;

(固定汇率制将导致国外通货膨胀的输入)

浮动汇率制下的私人投机是稳定的。

三、不同汇率制度下宏观经济政策的 相对有效性分析

1. 蒙代尔-弗莱明模型对不同汇率制度下政策有效 性的分析

将本国货币钉住外国货币,经常根据选定的数 量指标(如对主要贸易伙伴国的通货膨胀率目 标之间的差异)进行经常性的、小幅度的调整 维持爬行钉住与固定钉住对货币政策施加的限 制基本相同。

国际金融学6章

• 1)外汇管制的目的

– ① 平衡国际收支; – ② 稳定货币汇率; – ③控制资本流动; – ④控制和调节外汇供求。

2019/12/1

—NCUT—

§ 6. 2 外汇管制

• 2)外汇管制的历史演变

– 产生于第一次世界大战时期;主要原因是由于当时各帝国主 义国家为扩军备战;

2019/12/1

—NCUT—

§ 6. 2 外汇管制

• 3)资本账户开放的前提

– ①健康的财政货币政策 – ②贸易自由化与经常账户的开放 – ③适当的汇率安排 – ④国内金融自由化和金融监管体系的有效建立 – ⑤国内企业改革 – ⑥相对充足的外汇储备 – ⑦有效的国际金融监管合作和危机救援机制的改革

• 1)国民经济恢复时期的人民币汇率制度 • (1949-1952)先贬后升 • “奖出限入”变为“进出口兼顾” • 2)有计划社会主义建设时期的人民币汇率制度 • (1953-1972)国内:稳定、平衡 • 国际:布雷顿森林体系、固定汇率制 • 3)布雷顿森林体系崩溃后至1978年期间的人民

币汇率制度 • (1973-1978)钉住一篮子货币

2019/12/1

—NCUT—

• 2)1994年后的人民币汇率制度改革: • 以市场供求为基础、有管理的浮动汇率制 • 汇率并轨、单一、有管理的浮动 • 统一了银行间外汇市场

管理浮动--钉住美元--管理浮动 2005年7月,以市场供求为基础、参考一篮子

货币进行调节、有管理的浮动汇率制,更富弹 性

2019/12/1

2019/12/1

—NCUT—

§ 6. 2 外汇管制

• ②非贸易外汇收支管制

国际金融市场学第六章-26页PPT精品文档

9

2019/9/20

第一节 国际债券市场

(二)欧洲债券市场的特点 1.市场容量大 2.自由和灵活 3.发行费用和利息成本比较低 4.免缴税款和不记名 5.安全 6.债券种类和货币选择性强 7.流动性强,容易转手兑现 8.金融创新持续不断

10

2019/9/20

第一节 国际债券市场

场发行外国债券就是从发行武士债券开始的。1982年1月,

中国国际信托投资公司在日本东京发行了100亿日元的武士

5 债券。

2019/9/20

第一节 国际债券市场

3.我国的外国债券市场

熊猫债券:国际多边金融机构首次获准在我国发行的以 人民币为计值货币债券。

根据国际惯例,国外金融机构在一国发行债券时,一般以该 国最具特征的吉祥物命名。据此,前财政部部长金人庆将国际多 边金融机构首次在华发行的人民币债券命名为“熊猫债券”。

16

2019/9/20

第一节 国际债券市场

5.选择债券 选择债券是指债券的持有人有权按自己的意

愿,在指定的时期内,以事先约定的汇率将债券的 面值货币转换成其他货币,但是仍按照原货币的利 率收取利息。 6.零息债券

零息债券是一种 没有票面利率,不分期偿付利 息,而是到期一次还本,出售时以折价方式进行。

资者非常注视其信用评级

4

2019/9/20

第一节 国际债券市场

2.日本的外国债券市场

武士债券:在日本债券市场上发行的外国债券,即日

本以外的政府、金融机构、工商 企业和国际组织在日

本国内市场发行的、以日元为计值货币的债券。

武士债券均为无担保发行,典型期限为3一10年,一

般在东京证券交易所交易。我国金融机构进入国际债券市

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章外汇管理及其效率分析货币的兑换方式及兑换比价所进行的限制。

其主要目标是维持本国国际收支平衡保持汇率的有序安排,维持物价和金融稳定,促进本国的竞争力和经济发展。

管制的主要原因包括短期冲击因素(例如调整滞后,J效益曲线,经常账户收支对货币贬值的反应时滞,短期内的国际收支会恶化,如果此时缺乏资金流入并且政府外汇储备不足就会发生国际收支的可维持性问题;调整过度,汇率超调,短期投机型资金的冲击导致汇率与利率的过度波动,这一现象在商品市场价格粘性的情况下尤为突出,这里应该分析汇率超调的副作用,以及应对政策)、宏观经济因素(一是保证原有政策能够发挥预期作用,资本完全流动时浮动汇率下的财政政策失效,为发挥财政政策的作用所以要对资本流动进行控制;二是采取了不合理的宏观政策时实施直接管制避免危机,例如固定汇率制下货币扩张本币供给大于需求,居民用本币购买外国资产会出现逆差这一点不能仅仅通过本币币值来理解本币供给增多导致本币贬值本币贬值导致资本外流减少,明确作用与反作用)、微观经济因素(一价格体系不合理,产品的相对价格扭曲;二发展中国家产品缺乏竞争力保护本国弱小产业;三发达国家需要进口工业必须品控制用汇应对外汇短缺)。

外汇直接管制是开放经济实现内外均衡时采用的搭配措施,具有收效迅速针对性强的特点。

但实施的时间越长其消极影响也就越大,因此随着政策完善应逐步取消。

货币兑换管制:在外汇市场上,对本国货币购买某种外币,或外币购买本币的限制。

兑换管制按范围,可以分为经常账户(包括贸易账户和非贸易账户)下的兑换管制和资本账户下的兑换管制;按对象,又可分为企业用汇管制和个人用汇管制。

一般而言,资本账户管制严于经常账户管制,个人用汇管制严于企业用汇管制。

货币自由兑换:按照国际货币基金组织的定义,一国若能够实现贸易账户和非贸易账户(即经常账户)下的贸易自由兑换,该国的货币就被列为可兑换货币。

由于自由兑换的条款集中出现在基金组织协定的第八条,所以货币自由兑换的国家又被称为“第八条款国”。

其具体内容为,一、避免对经常性支付或转移的限制,各成员国未经国际货币基金组织的同一不得对国际经常往来的付款和资金转移实施汇兑限制;二、不得实行歧视性货币措施或多重汇率措施;三、对付外国持有的本国货币,任何一个成员国均有义务赎回其他成员国所持有的本国货币结存,只需兑换的国家能证明这种结存是由最近的经常性交易所获得的,或者这种兑换还为了经常性交易所需要的。

复汇率:一国实行两种或两种以上的汇率称为复汇率。

几种简单的形式包括,一、对出口商品按类别给予不同的财政补贴或税收减免,对进口产品征收不同附加税;二、采取影子汇率(附在不同类别进出口商品上的用汇和收汇的兑换折算系数。

具体来讲,A类商品的该系数如果是1.2,那么,当A商品出口后,所得外汇收入兑换本币时,其所得本币收入等于:出口外币收入X汇率X1.2);三、在两国已经存在官方汇率和市场汇率的前提下对不同企业实行不同的收汇留成比例,允许将外汇按一定比例在外汇市场上换成本币。

复汇率的效率分析:一、维持一定数量的外汇储备,政府执行扩张型货币政策的时候,本国居民对外币的需求增加,通过复汇率政策,第二外汇市场的本币贬值,抑制对外币的需求,减少外币流出,维持国际储备和稳定官方汇率。

二、隔绝来源于外国的冲击,对经常账户采用固定汇率,对资本与金融账户采用浮动汇率。

稳定进出口的同时,通过浮动汇率变动吸收外国对资本与金融账户的冲击。

三、发挥汇率的杠杆作用,控制本国的产业结构(本国垄断的必需品、鼓励发展的产业)。

四、公开的差别征税措施。

复汇率的缺点:管理成本高、扭曲价格、不公平竞争,国际范围内容易引起非议和报复,不利于国际经济合作发展。

货币兑换管制的经济效应分析:SS曲线表示外汇供给,DD曲线表示外汇需求,F表示市场调节均衡水平,OB表示政府强制维持水平。

政府确定的外汇价格低于均衡价格,导致外汇供给小于外汇需求。

外汇市场的交易量维持在OH水平,购买外汇需要获得政府许可。

这意味着此时的外汇需求大于供给,在官方市场获得外汇以后以更高的价格OA卖出去。

因此会出现权利寻租。

外汇管制的负面效应:存在外汇黑市,交易者高报进口骗取外汇高价卖出;削弱出口企业积极性;资本账户管制抵制外来资金流入;降低资源的全球化配置效率。

固定汇率制:政府用行政或法律手段选择一个基本参照物,并确定、公布和维持本国货币与该单位参照物之间的固定比价。

充当参照物的可以是黄金,也可以是某种外国货币或某组货币。

在经济形势发生较大变化时,固定汇率水平可以进行调整。

浮动汇率制:汇率水平由外汇市场上的供求关系决定,而政府不承担维护汇率水平义务的汇率制度。

根据政府是否干预外汇市场,浮动制度可以大致分为自由浮动汇率制度(清洁浮动,汇率的波动完全由市场决定)和有管理的浮动汇率制度(肮脏浮动)。

对比浮动汇率和固定汇率的优点和缺点:实现内外均衡的自动调节效率问题,固定汇率制度下,货币当局会在固定的汇率水平下通过调整外汇储备来消除外汇市场上的供求缺口,并相应变动货币供应量,通过内部均衡的变动来对经济不平衡进行调节。

而在浮动汇率制下,政府则完全听任汇率变动来平衡外汇供求,进而调节经济运行。

固定汇率的内外均衡调节需要通过货币供应量的变动影响本国的价格体系,相对于浮动汇率制的单一变量(汇率)调整而言,较为复杂和耗时。

但是当本国国际收支不平衡是因为劳动生产率、经济结构等原因引起的时候,浮动汇率制仅仅使用汇率调节,会延误必要的经济调整,不利于本国长期竞争力的提高。

固定汇率制内外均衡调节需要政府制定出特殊的政策组合,这一过程中存在的时滞问题(政府实施政策的时滞)使其效率较低,而浮动汇率的调节是自动的具有灵活性。

但是浮动汇率制下,由于影响汇率的因素较多,可能反而会出现不利于内外均衡实现的汇率,而且,单一的汇率变动可能会不足以实现内外均衡,需要配合其他政策实现内外均衡。

经常账户赤字的同时存在大规模资金流入,本币升值,给本国出口企业带来不可逆转性伤害,资本流出时本币贬值,但很难迅速对出口企业发挥效力。

贬值刺激出口首先必须满足马歇尔-勒纳条件,其次必须配合相应的紧缩的货币政策避免通过膨胀抵消贬值的副作用。

(复习马歇尔-勒纳条件)固定汇率制下的国际收支调整往往到了问题已经积累到一定程度时才发生,调整幅度一般较大,对经济的冲击也比较剧烈相对于浮动汇率制度缺乏灵活性和平滑性。

但固定汇率可以避免许多无谓的汇率调整,尤其是货币性干扰或投机性干扰造成的国际收支失衡。

在资金流动对汇率形成具有重大影响时,这种调整对经济的冲击很大。

固定汇率宣布的汇率水平容易成为投机攻击的目标,而且还能为投机者提供抵补交易。

浮动汇率下,投机者的理性交易反而促使汇率向均衡水平回归(浮动汇率随时可能回归)。

但是在非理性投机者存在的情况下,浮动汇率制下的交易很多呈现为增加市场的波动,而固定汇率制下的汇率水平能够成为投机者对汇率调整目标的预期,使市场汇率具有名义锚,从而减少波动(有效的固定汇率管理)。

汇率制度的不同导致了内外均衡实现过程中政策工具(货币政策、财政政策)的运用方式不同。

(见具体分析)浮动汇率下,政府无法随意控制汇率,从而防止货币当局对汇率政策的滥用。

固定汇率制则可以防止货币当局对货币政策的滥用。

浮动汇率制下货币政策相对有效,固定汇率制下财政政策相对有效。

对国际经济关系的影响,固定汇率能够减少国际贸易、投资的不确定程度,但是为维持固定汇率,政府会采取一些直接管制措施,从而影响国际经济交往的自由度。

浮动汇率下管制较少,通过远期合约可以在一定程度上规避汇率波动风险,长期的跨国投资是无法规避汇率风险的,但发展中市场不发达缺乏远期交易工具,这也是浮动汇率制的不利因素。

浮动汇率制下,各国将本国的经济目标摆在第一位,易于利用以邻为壑的政策,但汇率波动往往引起各国关注,进而形成磋商,加强各国政策协调。

固定汇率时本国可以执行的一次性汇率重估,并不能消除以邻为壑的可能性。

(什么是以邻为壑的政策)就本质上来说这两种制度实际上意味着内外均衡目标实现中对“可信性”与“灵活性”的权衡,而这两者常常是不可兼得的。

因此从纯粹抽象的讨论来看,并不能简单得出哪种汇率制度更为优越的结论。

不同汇率制度下宏观经济政策的相对有效性分析:在资本完全流动时,即w=+∞,BP曲线水平,政府采取扩张性的财政政策,自发性吸收余额A变大,IS曲线右移,均衡点为A’,此时国内利率高于国际利率,外币流入,本币需求增加,为维持汇率,当局买入外币,卖出本币,M s增加,LM曲线右移,均衡点变为A1。

固定汇率下,资本完全流动时,财政政策对经济扩张有效。

政府实施扩张性的货币政策,增加本币供给,曲线右移,均衡利率为A’,低于国际利率,本币供给大于需求,有贬值压力,为维持固定利率,政府卖出外币,买入本币。

LM回到原均衡位置。

货币主动扩张后因维持固定汇率而实行货币紧缩。

固定汇率制下,资本完全流动时,货币政策对经济扩张无效浮动汇率下,实施扩张的财政政策,自发性吸收余额A增大,IS曲线右移,均衡点为A’,本国利率高于国际利率,本币需求增加,本币升值,净出口和产出下降,IS曲线退回到原来的位置。

浮动汇率下,实施扩张的货币政策,本币供给增加,均衡点为A’,本币供给大于需求,本币贬值,净出口和产出增加,IS曲线右移到新的均衡位置。

产出水平大于原来水平。

(小型开放经济,本国利率时国际利率的接受者,马歇尔勒纳条件)在资本完全不流动时,w=0,国际收支平衡和资本与金融账户无关,平衡取决于,经常账户的平衡。

固定汇率下,扩张的财政政策,自发性吸收余额A增大,IS曲线右移,新的交点上Y’大于Y,进口增加,国际收支逆差,外币需求增加,本币有贬值压力,货币当局应买入本币,卖出外币。

此时货币供给减少,LM曲线左移。

这意味着本国的产出并没有增加,但利率升高。

财政政策无效。

固定汇率下,实施扩张的货币政策,LM曲线右移,均衡点为A’,此时国际收支逆差,外币需求大于供给,本币有贬值压力,为了维持固定汇率,货币当局抛出外币收回本币,本币货币供给减少,LM曲线左移回到初始位置。

货币政策无效资本完全不流动时,W=0。

实施扩张的财政政策,自发性吸收余额A增大,IS曲线右移,均衡点为A’此时国际收支逆差,外币需求大于供给,本币贬值,带来出口上升,BP曲线右移,IS曲线因为汇率的变动再次右移。

但是IS曲线移动的速度比BP曲线移动的速度慢。

新的均衡点在A1,此时总产出增加。

财政政策有效。

实施扩张的货币政策,LM曲线右移,均衡点为A’此时国际收支逆差,外币需求大于供给,本币贬值,IS曲线右移,由于本币贬值,出口增加BP曲线右移,BP曲线右移的速度快于IS曲线,新的均衡点在A1。

货币政策有效在固定汇率制度,资本自由流动和保持货币政策独立性三个目标之间只能选择两个。