股市-楼市涨跌热钱是否有关论文

热钱对中国房地产价格的影响

热钱对中国房地产价格的影响摘要:由于人民币升值预期和中国房地产市场极高的回报率,越来越多的热钱涌入中国。

结果使房地产价格水平越来越高,泡沫经济越来越严重,同时中国房地产正在积累大量的风险。

本研究试图用经验方法的帮助找出热钱和中国的房地产价格水平之间的关系。

该研究不仅分析了热钱对中国房地产价格水平以及对经济的不良影响,而且也提出了,监督房地产市场的一些建议。

关键词:热钱;房地产价格;人民币升值1为什么热钱不断涌向中国自2006年7月颁发的第171号文件起,中国政府已采取了一系列政策控制热钱流入和外商对房地产行业的投资。

然而,中国国家统计局的数据显示,外资流入中国房地产行业的速度已经变得更快了。

以下是产生这一现象的两个主要原因。

1.1人民币升值预期2005年7月21日,政府开始改革人民币汇率形成机制,人民币兑美元一次性升值2%达到1:8.11。

到2012年11月27日,该汇率已变为1:6.2852,人民币兑美元已经累计升值超过25%。

(数据来源:中国人民银行网站)国际研究表明,货币升值将影响和冲击房地产市场。

例如,由于广场协议转让,日元持续升值。

结果,众多的热钱流入日本房地产市场。

人民币的持续升值使人民币升值预期进一步加强,因此,越来越多的热钱流入中国房地产市场。

随着人民币升值的提高,房地产资产价格水平变得更具吸引力。

当一个外国投资者来到中国,房地产市场将会成为他的首要投资目标。

1.2极高利润的中国房地产市场资本的本性是追求利润。

中国的房地产行业极高的利润是热钱进入的关键原因。

热钱可以得到远远超过从其他国家获得的回报,特别是在大型城市,如北京,上海和深圳,回报率每年可高达20%,一些其他城市可能有更高的回报率,这一点远远高于美国房地产行业平均6〜7%的回报率。

由于资本的本性是追求高利润和高回报率,热钱将试图找到投机的机会。

而目前中国房地产市场提供了该机会,这成了热钱流入的动机。

2热钱对房地产市场的影响一旦国际热钱流入房地产市场,物价水平会越来越高,经济泡沫也将进一步扩大化,而且会使房地产市场结构不合理的问题变的更糟糕。

论国际热钱对我国房地产和股票价格的影响与对策

论国际热钱对我国房地产和股票价格的影响与对策内容摘要:随着我国经济全球化程度的逐步提高,国际热钱已经开始大规模涌入我国,主要在房地产和股票等高利润增长行业从事投机套利活动,使我国房地产市场、股票市场出现非理性发展。

本文首先深入分析了热钱的特征、流入原因及其对我国经济的影响,然后运用V AR模型研究了热钱流入规模与我国房地产价格、股票价格之间的关系,并得出结论:境外热钱的流入在很大程度上推高了我国房地产价格指数,引发股票价格异常波动。

最后,在实证结果的基础上提出了防止国际热钱在我国快速流入流出的对策建议。

关键词:热钱股市房地产市场实证分析国际热钱是为追求最高利率及最大获利机会,在国际金融市场上迅速流动的短期投机性资金,它的最大特点就是短期、套利、投机、虚拟。

国际热钱的大规模流入会引发某一国资产价格的大幅上涨,导致投机泡沫的产生,投机泡沫破裂对一个国家或地区的金融乃至经济系统造成很强的破坏性。

2005年以来,在人民币升值预期的背景下,大量热钱通过各种渠道流入到中国,通过购买房地产、股票等资产进行短期资本投机,以获得国内资产价格上涨和人民币升值带来的双重收益。

一旦资本大量外逃,将对我国经济和金融的稳定造成巨大打击。

因此,深入研究国际热钱的动向及对房地产和股票价格的影响,并对其进行科学测度和掌控,对保持宏观经济的稳定、预防金融危机的发生具有重要的现实意义。

国际热钱流入我国的主要原因外汇局国际收支分析小组发布的《2010年中国跨境资金流动监测报告》估算,2010年热钱净流入355亿美元,占外汇储备增量的7.6%。

在过去10年,热钱年均流入中国近250亿美元,占同期外汇储备增量的9%。

2003年至2010年,人民币单边升值预期强化,热钱合计净流入近3000亿美元。

热钱现身于我国市场的主要原因有以下几个方面:(一)经济增长、金融稳定和人民币升值预期加强国际热钱寻找投机的目标地区一般需要具备两个方面的特性:一是目标地区正处于经济增长的良好势头,特别是在金融危机之后,热钱更热衷于预期恢复更快的目标,比如中国等新兴发展中国家;二是目标地货币汇率对其他货币升值,特别是相对于重要货币如美元、欧元等世界性货币升值,并且将会持续升值。

中国房地产市场与股市波动的阶段相关性研究

面对我国金融市场的逐步开放,研究房地产市场与股市波动相关关系,无论从微观角度来说对投资者建立有效投资组合时如何选择资产,还是从宏观角度来说对金融风险的规避和政策的制定,都具有非常重要的现实意义。

本文运用1998年1月~2007年1月的月度房地产价格指数数据和股票价格指数数据进行实证分析,目的是研究房地产市场与股票市场相关关系是否成立、如何表现,二者是否存在引致关系。

一、房地产市场与股票市场相关关系的实证分析(一)数据的选取及描述1998年我国结束了福利分房制度,开始实行住房分配货币化,标志着真正意义上的房地产市场开始形成。

与此同时我国的股票市场正进行正规化的有益探索,以1998年《证券法》的出台为标志,股市也开始走上正规化的发展道路。

在描述市场时,房价指数和股价指数可以比较客观全面地反映房地产市场和股票市场整体的价格走势。

基于以上原因,并且考虑到年度数据的完整性,本文选取1998年1月~2007年1月间的房地产价格指数(PIRE,PriceIn-dicesforRealEstate)和股票价格指数(上证综合指数SHCI,ShanghaiCompositeindex和深圳综合指数SZCI,ShenzhenCompositeindex)的月度数据(房地产价格指数数据来源于《中国经济景气月报》,上证综合指数和深圳综合指数数据来源于《中国人民银行统计季报》)为样本,分析房地产市场和股票市场的关系。

股票指数依惯例采用月度收盘指数作为当月股价波动的特征值。

由于房地产和股票作为投资资产具有很高的波动性,为了消除异方差和减小波动,分别对PIRE、SHCI、SZCI进行了无量纲化处理,取对数得到对应的新变量LPIRE、LSHCI、LSZCI,并对其进行检验、分析。

本文计量分析使用的是Eviews5软件。

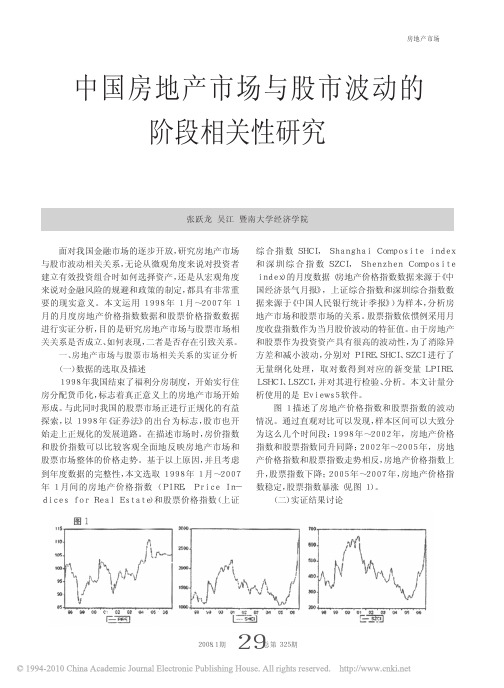

图1描述了房地产价格指数和股票指数的波动情况。

通过直观对比可以发现,样本区间可以大致分为这么几个时间段:1998年~2002年,房地产价格指数和股票指数同升同降;2002年~2005年,房地产价格指数和股票指数走势相反,房地产价格指数上升,股票指数下降;2005年~2007年,房地产价格指数稳定,股票指数暴涨(见图1)。

股票市场和宏观经济的论文

股票市场和宏观经济的论文股票市场是投机者和投资者双双活跃的地方,是一个国家或地区经济和金融活动的寒暑表,股票市场的不良现象例如无货沽空等,可以导致股灾等各种危害的产生。

下面是店铺给大家推荐的股票市场和宏观经济的论文,希望大家喜欢!股票市场和宏观经济的论文篇一《股票市场宏观分析》摘要:金融决策不是产生于真空中。

看似简单的金融决策是在对经济环境进行深刻研究基础上形成的(PikeandNeale,2006)。

单一金融决策中,分析所有相关的经济,社会,政治因素进而做出决策并不现实。

但对重大经济,社会,政治因素的整体把握对于金融决策是十分必要的。

本文选取本世纪以来相对重要的两个年份(2007,2012)作为研究对象,突出国际经济震动对股票市场的影响(2007年,2012年分别为中共十七大及召开年份;中国股市均收到较大程度的影响。

本文将分析重点放在世界经济表现;未对政治因素深入分析是本文主要局限);目标通过2007年的分析,对2013股票市场表现进行讨论。

关键词:次贷危机;欧洲债务危机;股票市场(一)世界宏观经济——次贷危机美国住宅价格在2006开始步入下行通道,2007年3月始,花旗银行为首的金融机构提高了有担保票据的利率,银行坏账率开始上升,致使MBS和CDO评级大幅下调,弱化了次级抵押债券的融资能力,以债权抵押获得资金继续投资于次级产品的基金难以为继。

资源价格上涨,原油价格在2008年7月份创历史新高,在七八月份黄金价格也达到顶点。

根据国际货币基金组织2008年4月8日的测算,由次级按揭贷款导致的世界金融机构净损失为5650亿美元。

合计受波及的商用不动产,世界金融机构总损失9450亿美元。

2008年9月15日,具有158年历史的美国第四大证券公司——雷曼兄弟申请破产保护,同日,美国第三大证券公司美林公司以500亿美元被美国银行收购。

2007年10月到2008年10月这短短的一年中,世界经济剧烈震荡。

(二)世界股市走势1.美国上图十分清晰的显示了2007美国股市的震荡以及之后几年股市的倾泻直下。

我国房地产价格和股票市场的相关性研究

从图2来看,房地产价格受到自身的冲击后反应较大,带来了0.45%的正向响应,在之后的2到5期,正向响应不断加强,之后开始不断削弱,但是回到平稳用了较长的时间。当房地产价格受到股票市场的冲击后,有一个正向响应,同样正向响应持续了较长时间后回到平稳。从图3来看,股票市场受到自身的冲击后,有一个正向的响应,之后响应不断削弱,当股票市场受到房地产价格的影响时,先有一个正向的冲击,在第7期时由正变负。

总之,房地产价格和股票价格主要受自身的影响,短期内,股票市场对房地产市场的影响较大,但长期中,房地产价格对股票市场的影响超过了股票市场对房地产价格的影响。

表5方差分解结

四、结论与政策建议

基于2003年1月至2016年12月期间的国房景气指数、上证综合指数的月度数据,研究了我国房地产价格与股票市场的关联性,得到以下结论:第一,分析房地产价格和股票价格的波动趋势,看出股票价格和房地产价格之间存在关联性。第二,通过VAR模型分析,得到房地产价格对股票市场有负向影响,且房地产价格对股票市场的影响比股票市场对房地产价格的影响更为显著。第三,通过格兰杰因果关系检验,发现上证综指是房地产价格的单项格兰杰原因。第四,通过脉冲响应函数,得到房地产市场受到冲击后的响应比股票市场受到的冲击后的响应要小,二者受到冲击后恢复到平稳的时间周期较长。第五,短期内,股票市场对房地产市场的影响较大,但长期中,房地产价格对股票市场的影响超过了股票市场对房地产价格的影响。

图1国房景气指数、上证指数波动趋势

二、房地产价格和股票价格相关性的实证分析(一)数据来源

本文选取全国房地产开发业综合景气指数(简称国房景气指数)代表房地产价格,上证综合收盘指数代表股票价格,数据区间选择了2003年1月到2016年12月之间的月度数据,对于国房景气指数中2003年至2016年每年1月份缺失的数据,分别以其相邻两月的平均值进行填补。国房景气指数、上证综合指数,分别用HP、SHI代表,将所有数据分别取对数,消除异方差的影响,平滑其波动性,分别记为LNHP、LNSHI(以上所有原始数据来自中经网统计数据库,以下实证分析由Eviews7.2分析得到)。

完整毕业论文——中国股票价格与房地产价格的相关性分析

本科毕业论文题目中国股票价格与房地产价格的相关性分析系别专业班级姓名指导教师年月日内容摘要近年来,我国房价虚高,股价大起大落,给经济发展带来了一系列不利影响,温总理也在“两会”的工作报告中指出,目前的房价离合理的价位还有很远的距离。

在这种背景下,揭示两者之间的内在联系对于抑制资产价格泡沫,促进股票市场和房地产市场健康发展非常必要。

国际经验表明,房地产价格和股票价格的剧烈震荡之间存在较为紧密联系,如果一旦价格泡沫破灭,将给整体经济造成严重后果甚至导致经济衰退。

本文试图通过宏观分析,综合考虑股价变动对房地产投资的影响,揭示房地产和股票价格之间的联系,即在特定的条件下,由于替代效应和挤出效应会超过财富效应,从而导致股票价格与房地产价格背道而驰。

一方面,中国股票市场自身不完善,导致财富效应微弱;另一方面,投资渠道匮乏强化了股票与房地产之间的替代效应。

对此,本文分析了产生这种现象的原因,并提出了一些政策建议。

关键词:房地产价格;股票价格;财富效应;挤出效应;替代效应ABSTRACTIn recent years, our country house prices is empty tall and the share price is up and down, and it brought a series of adverse impact to economic development.Prime minister wen also "two conferences" in the work report: the current house prices has a far distance from the reasonable price.In this occasion,revealing the inner relationship between to restrain asset price bubbles and promoting the stock market and real estate market's healthy development is very necessary.The international experience shows that real estate prices and stock prices between violent shake is closely and if as soon as the price bubble burst, it will give the overall economy caused serious consequences even cause a recession.This paper, through the macro analysis, comprehensive consideration of the share price change on the influence of the real estate investment, real estate and stock prices reveal the connection between the two, That in certain conditions, due to substitution effect and extrusion effect will more than wealth effect, leading to the stock price and the real estate prices run in opposite directions. On the one hand, China's stock market's not perfect, and lead to wealth effect the weak; On the other hand, lack of investment channels to strengthen the stock and real estate of substitution between effect. To this, this paper analyzes the causes and the real estate investment. At last puts forward some policy Suggestions.Key words:Real estate prices; Stock prices; Wealth effect; Extrusion effect;Substitution effect目录一、引言 (1)二、房地产市场与股票市场互动经济理论研究 (1)(一)等量边际收益率原理 (1)(二)房地产市场与股票市场的财富效应 (3)(三)房地产价格与股票价格中的替代效应 (3)三、替代效应和挤出效应会超过财富效应 (4)(一)股价与作为消费品的房地产 (4)(二)股价与作为投资品的房地产 (4)(三)对2001—2011年间中国股价与房价关系的解释 (5)四、关于房地产投资与股票投资的相关性分析 (6)(一)房地产价格和股票价格不存在显著关系 (6)(二)房地产价格和股票价格正相关关系 (7)(三)房地产价格和股票价格负相关关系 (8)(四)结论 (9)五、结论与建议 (9)中国股票价格与房地产价格的相关性分析一、引言1998年《证券法》等法律开始颁布,标志着我国股票市场开始走入法制化、规范化的轨道;同一年,我国结束了四十年之久的福利分房制度.房地产市场进入了市场化时代,我国房地产业和股票市场得到了长足发展,但也出现了相当大的波动。

热钱涌入对中国股市和楼市的冲击研究

热钱涌入对中国股市和楼市的冲击研究作者:张振邦谢顺成来源:《中国市场》2016年第33期[摘要]文章从热钱的界定和特征入手,结合当今中国的经济发展形势,以及热钱流动性强、敏感度高的特点,分析了热钱涌入和涌出对中国股市和楼市的冲击。

热钱涌入会导致经济过热和资产泡沫化,产生虚假繁荣、价格失真等恶果,热钱涌出更会使得经济出现大萧条。

热钱会使股市暴涨暴跌,攫取中国人民的财富;热钱还会使房地产行业供求失衡。

过高的房价则会危害实体经济的平稳运行。

因此,国家必须严格管控热钱流向,以疏堵结合的方式化解热钱危机。

[关键词]流动性;资产泡沫化;价格失真;供求失衡[DOI]10.13939/ki.zgsc.2016.33.1331 研究背景及意义1.1 研究背景由于“四万亿”政策的影响,中国在2008年经济危机中是复苏较快的,特别是在2009 年经济增长成功“保八”,率先走出了经济危机的阴影。

而美国等发达国家采取量化宽松政策,货币贬值,逐利冲动正促使国际热钱持续涌向中国。

这使得中国的外汇储备一直以一种惊人的速度增长,在2010年甚至到达了31.03%。

[1]这种增长一方面来源于投资收益;另一方面是投机性热钱流入,这些钱绕过了比较严格的资本监管,大量涌入我国,追求资本增值。

1.2 研究意义我国实行了外汇管制政策,但热钱常常处于“法外之地”。

如何控制热钱流动规模,通过疏堵结合的方法对热钱进行控制引导并利用,是每一个决策者必须思考的问题。

而研究热钱涌入对中国股市和楼市的冲击,是最直观也最容易得出结论的。

由于我国拥有全世界真实财富密度最高的资产,所以是热钱的首选。

而大量的热钱流入我国,无疑会推高国内资产价格,尤其是房地产市场与股票市场。

研究热钱涌入对股市和楼市的冲击,既能对金融危机防患于未然,又为估算热钱规模和流入流出途径提供了大量的数据支持。

2 国际热钱概述2.1 国际热钱的界定热钱根据活动范围可分为广义热钱和狭义热钱。

广义热钱包括国际热钱和国内热钱;狭义热钱即国际热钱。

楼市、股市同货币政策关系的实证研究

楼市、股市同货币政策关系的实证研究——基于广东省的VECM模型分析广东金融学院吴丹红、陈少丰、林晓昧摘要房市和股市在一国和区域的经济发展中扮演着重要的角色,自中国房地产住房体制改革与股市股权分置改革以来,房地产和股票已经成为投资者投资组合中最重要的两种资产。

近年来,广东省房地产产业发展迅猛,房价暴涨成为了社会关注的热点,也是中央和广东省政府部门调控的难题;随着我国股市的蓬勃发展,股价的波动吸引着大量货币资金进出资本市场,降低了货币需求的稳定性,影响到了中央银行的货币政策执行效应。

如何理解房市、股市与同货币政策之间的关系,都具有很重要的现实意义。

本文将2000年-2010年广东省商品房平均销售价格、上证综合指数与M2的月度数据分为三个阶段,然后采用多元协整分析的Johansen检验,分别对各个阶段中的三个变量之间的协整关系进行分析与检验,建立VECM模型,第一阶段房价、股价与M2它们三者均不存在协整关系;第二阶段房价与M2,股价与M2存在长期协整关系;在第三阶段只有房价与M2之间存在一个协整关系,说明广东省房价、股价同M2之间的关系存在着明显的阶段性特征。

在VECM模型的基础上构建脉冲反应函数,揭示了各个阶段房价、股价对M2随机扰动的反应过程,并对其进行分析。

最后在数据分析的基础上对结果进行分析,并以此为基础,为相关决策部门提供政策建议。

关键词:房价股价M2 VECM 脉冲反应函数阶段性特征AbstractHousing market and stock market play an important role in one country and regional economic development. Since the reform of real estate housing system reform in China and the reform of stock right splitting in the stock market, real estate and stocks have become two of the most important assets in the portfolio of investors. In recent years, because of the rapid development of the real estate industry in Guangdong Province, real estate price inflation has become not only a focus of attention of the community, but also the challenges for Central and Guangdong provincial government departments to regulate and control. With the vigorous development of Chinese stock market, the volatility of stock price attracted large amounts of currency funds inflowing and outflowing of the capital markets, reduced the stability of money demand and affected the effects of central bank's monetary policy. How to understand the relationship among the real estate market、the stock market and the monetary policy that have very important practical significance.This article divided the data into three stages that is the average sales price of commercial property in Guangdong Province, the Shanghai Composite Index and the trend of M2 from 2000 to 2010. Then we used Multivariate Johansen Cointegration Analysis to respectively analysis and test their Cointegration among the three variables in the various stages.And we established VECM model, The results found that there was not Cointegration relationship among real estate prices, stock price and M2 in the first phase.In the second phase, real estate prices, stock price and M2 existed the long-term cointegration relationship . In the third stage, only between house price and M2 existed a cointegration relationship . This shows that there existed the distinct staged characteristics in the relationship among the real estate prices in Guangdong Province, stock price and M2. Then we built impulse response function on the basis of the VECM model, it revealed the process of the response of stochastic disturbance about real estate prices on the M2 and stock price reactions to M2 in various stages, then we analyzed them. Finally, we analyzed the results on the basis of data analysis to provide policy proposal for the relevant policy departments.Keywords: real estate prices stock price M2 VECM Impulse response function Stage characteristics目录一、引言 (1)二、文献综述 (2)2.1 房市与股市的研究现状 (2)2.2 房市与货币供应的研究现状 (3)2.3 研究现状述评 (3)2.4 研究意义 (4)三、模型简介与选择 (5)3.1 V AR模型 (5)3.2 Johansen协整检验 (5)3.3 VECM模型 (7)3.4 脉冲反应函数 (7)四、实证研究 (8)4.1 若干假设 (8)4.2 研究样本与指标的选取 (8)4.3描述性统计与相关性分析 (9)4.4 模型分析 (10)五、结论与建议 (18)5.1 结论 (18)5.2 建议 (19)5.3 局限与不足 (20)六、参考文献 (21)七、附表 (22)一、引言我国自上个世纪80年代以来国民经济进入了起飞和快速发展阶段,房地产业也获得了长足的发展,房地产行业正逐渐成为国民经济的支柱产业。

论股票和房地产价格波动对于消费的影响渠道

论股票和房地产价格波动对于消费的影响渠道尽管中国股票市场和房地产市场的发展还存在不同程度的缺陷和不足,但是,股票和房地产作为消费者的资产的重要性却在不断上升。

因此,简要总结市场经济国家所经历的以股票和房地产为代表的资产价格波动对于消费者的消费支出所可能产生影响的渠道作出分析,对于我们把握中国股市和房地产市场波动对于消费的影响具有借鉴意义。

从理论上的争论看,究竟房地产和股票价格的波动是否能够影响到消费支出乃至现实经济运行,经济学界的分歧一直是见仁见智、众说纷纭的。

有的有的认为股票和房地产价格与消费支出之间存在显著的相关关系,而且资产价格还反映出未来经济增长的走势,因而对于消费的影响力还在上升。

与此形成对照的是,有的学者则认为,股票和房地产价格的波动除了有限的影响到消费者的财富水平外,对于实质的消费支出和实质经济运行并没有什么明显直接的关系。

实际上,仅仅停留在理论争论的层面很难得出能够广为认同的结论,因而有必要对不同国家在不同经济金融体系条件下股票和房地产价格影响消费的具体状况进行分析;而对其进行分析的起点,就是清晰地把握股票和房地产价格可能影响消费者的消费支出的渠道和途径。

一股票价格波动影响消费的主要渠道以发达市场经济国家为背景,总体上看,股票价格影响消费支出可以有以下四种渠道:1 实际财富效应。

持有股票的消费者在股票价格上升后,可以通过卖出股票套现等方式获得实际收益的上升,从而直接推动消费的上升。

在实际财富效应的分析中,股票被视为流动性较好的财富的一种形式。

2 未实现财富效应,即股票价格的上升会使得消费者在主要用于未来支持的养老金投资等帐户上的资产价值增加,尽管这些收益并不一定在当期就能够实现,但是消费者也会因此而对于未来的预期变得乐观,从而增加消费支出。

在广泛采用养老金保险制度、并且通过特定的投资帐户将这些养老金投入股票市场的国家和地区(如美国、中国香港、新加坡等),这种未实现财富效应的影响相对明显一些。

热钱与中国股市的关系

热钱与中国股市的关系中国近30年来的经济发展伴随着外汇储备的直线增长。

2005年我国股权分置改革实施以后,上证综指经历了从2005年的1000多点到2007年的6000多点,然后又跌到最低的1000多点,如今在2000多点徘徊。

在过去的发展中,实体经济的持续繁荣、人民币升值的预期以及资产价格的剧烈波动都吸引着国际资本的涌入。

2002年中国国际收支平衡表的误差和遗漏项目首次转负为正,国际游资-热钱正式进入了公众的视野,受到大家的关注。

因为按照国际经验的分析,这意味着境外资金的流入在一定程度上中和了资本外逃的数额,从而使误差与遗漏差额出现在贷方。

热钱是国际金融市场上投机者利用资产价格变动来谋取投机利润的短期投机性资金,具有高度的流动性、不稳定性和强烈的投机性。

我国媒体在谈到热钱时,往往把它说的神乎其神,在对各种资产价格上涨原因分析时总要提到热钱推波助澜的作用,说其助推了我国资产泡沫的产生,这其中当然包括股市07年的繁荣和近年来我国房地产价格的快速上涨。

然而仔细体味,不得不对热钱和股市的关系产生疑问,热钱和股市的关系究竟如何?近年来也有一些国内外学者对这一关系做了进一步地研究。

kohli(2001)通过对印度的实证研究发现,境外资本流入与印度国内价格指数以及股票价格存在高度的相关性。

edisonreinhart(2001)通过对泰国、马来西亚以及巴西的实证研究,对比分析了各种阻止热钱流动的资本管制方式的有效性,得出资本流动变化对市场的影响往往更多地通过价格调整而非总量调整的结论,也就是说资本流动的变化会引起价格的剧烈波动。

唐旭、梁猛(2007)认为中国的热钱主要是长线投机资金,并估算了1999年到2005年的规模,指出如果外资短时间大规模集体撤出将会对我国房地产市场和股票市场带来灾难。

张明、徐以升(2008)运用全口径较为全面地综合考虑各方面因素之后测算了2003-2008年第一季度流入我国的热钱规模,并指出当前中国热钱流入的规模是惊人的,必须采取各种手段控制热钱的进一步流入。

论股票和房地产价格波动对于消费的影响渠道

论股票和房地产价格波动对于消费的影响渠道股票市场和房地产市场的发展还存在不同程度的缺陷和不足,但是,股票和房地产作为消费者的资产的重要性却在不断上升。

因此,简要总结市场经济国家所经历的以股票和房地产为代表的资产价格波动对于消费者的消费支出所可能产生影响的渠道作出分析,对于我们把握中国股市和房地产市场波动对于消费的影响具有借鉴意义。

从理论上的争论看,究竟房地产和股票价格的波动是否能够影响到消费支出乃至现实经济运行,经济学界的分歧一直是见仁见智、众说纷纭的。

有的有的认为股票和房地产价格与消费支出之间存在显著的相关关系,而且资产价格还反映出未来经济增长的走势,因而对于消费的影响力还在上升。

与此形成对照的是,有的学者则认为,股票和房地产价格的波动除了有限的影响到消费者的财富水平外,对于实质的消费支出和实质经济运行并没有什么明显直接的关系。

实际上,仅仅停留在理论争论的层面很难得出能够广为认同的结论,因而有必要对不同国家在不同经济金融体系条件下股票和房地产价格影响消费的具体状况进行分析;而对其进行分析的起点,就是清晰地把握股票和房地产价格可能影响消费者的消费支出的渠道和途径。

一股票价格波动影响消费的主要渠道以发达市场经济国家为背景,总体上看,股票价格影响消费支出可以有以下四种渠道:1 实际财富效应。

持有股票的消费者在股票价格上升后,可以通过卖出股票套现等方式获得实际收益的上升,从而直接推动消费的上升。

在实际财富效应的分析中,股票被视为流动性较好的财富的一种形式。

2 未实现财富效应,即股票价格的上升会使得消费者在主要用于未来支持的养老金投资等帐户上的资产价值增加,尽管这些收益并不一定在当期就能够实现,但是消费者也会因此而对于未来的预期变得乐观,从而增加消费支出。

在广泛采用养老金保险制度、并且通过特定的投资帐户将这些养老金投入股票市场的国家和地区(如美国、中国香港、新加坡等),这种未实现财富效应的影响相对明显一些。

论国际热钱对我国房地产和股票价格的影响与对策

( )我 国 近 3 年 GDP的 持 续 较 快 二 0

增 长

国 际 热 钱 的流 入 对 我 国 经 济 形 成 潜 在 的 风 险

国际 热钱 的逐 利 的本 质决 定 了其 必 然 以利润 最大化 为 目标 采取 行动 ,其 快

到 中国,通过购买房地 产、股 票等资产进 行短期资本投机 ,以获得 国内资产价 格上

的动向及对房地产 和股票价格 的影 响,并 对其 进行科学测度 和掌控 ,对保持 宏观经 济 的稳 定 、预 防金 融危机的发生具有 重要 的现 实意 义。

度 。2 0 年全球 金融 07 危 机 以后 ,在整个 世 界经济下滑的情况下 。 我 国的GD 仍保持 着 P 2 0 年增长率达到 了 08 9 %,而当年世界经济

期的背景 下 ,大量热钱通过各种 渠道流入

好 。于是 ,国际热钱开始将 目标定在具有 巨大 的投机机会 的中国房地产和股票等资

本市场 。

人 民币汇率一路 攀升 , 而央行 2 0 年的连 07 续加息 更是提 升 了人 民币 的投 资 吸引力 , 进一步加剧 了人 民币的升值预期 ,这就会

热钱现 身于我 国市场的主要原 因有 以 下几个 方面 : ( ) 一 经济增长 、 融稳定和人 民币升 金

值 预 期 加 强

理 性 发 展 。 本 文 首 先 深 入 分 析 了热 钱 的特征 、流入原 因及其 对我 国经济 的

影 响 ,然 后 运 用 VAR 模 型研 究 了 热钱

关 键 词 :热钱

证 分 析

股市

房 地 产 市场 实

国际热钱是 为追求最高利率及最大获 利机会 ,在国际金融市 场上迅速流动 的短 期投 机性 资金 ,它的最大 特点就 是短期 、 套利 、投机 、虚拟 。国际热钱 的大规模流 入会 引发某一 国资产价格 的大幅上涨 ,导 致投机泡沫 的产生 ,投机泡沫破 裂对一个 国家或地 区的金融 乃至经济系统造成很强 的破坏性 。2 0 年 以来 , 05 在人 民币升值预

股市分析论文关于股票市场的论文我国热钱问题研究

股市分析论文关于股票市场的论文我国热钱问题研究内容摘要:本文通过分析热钱进入我国的目的和渠道来并结合其规模,来阐述热钱对我国国内金融市场的影响,尤其是对股市的影响。

关键词:热钱;股市中图分类号: 文献标识码:A热钱流入中国的目的:套汇、套利,以及通过在中国股票市场或房地产市场上投机牟利,套汇:近年来,由于我国巨额的外汇储备规模以及人民币汇率出于一种低估的状态,以及日本、美国为首的一些国家的压力,国际市场上对人民币汇率逐渐形成了较强的升值预期。

2005年7月21日,我国进行了汇率改革,人民币对美元的汇率升值2%,截至2008年12月31日,人民币汇率为1美元对元人民币,人民币累计升值元,升值幅度达到%。

人民币的大幅升值,更加强化了人们对人民币的升值预期,促使大量投机性资本通过各种途径,如直接投资、证券投资,甚至非法渠道等,进入我国证券、房地产等市场,以期待获取利率和汇率升值的双重收益,这也是我国外汇储备不断增加的重要因素。

套利:由于大国货币政策多数情况下有一定的协同性,表现出利率的走势有一定的相关性,而且利差数额不大,从而使得从事国际游资套利的利润空间较小。

投机牟利:随着我国宏观经济的走好,财政盈余与贸易盈余的逐步扩大,我国居民收入的稳步提高,我国公司的规模在逐步扩大及资产价格的提升,使得我国资本市场有了上涨的理由,同时也为热钱提供了广阔的投资空间,热钱可以在我国资本市场做多而获取远大于其它市场投资所获得的收益。

一、热钱流入中国的渠道当前热钱进入中国的渠道,可以概括为经常项目、资本项目和地下钱庄三大类。

经常项目下,热钱通过货物或服务贸易进入中国的方式多种多样。

例如,境内外贸企业既可以通过低报进口、高报出口的方式引入热钱;又可以通过预收货款或延迟付款等方式将资金截留在国内;还可以通过编制假合同来虚报贸易出口。

另外一个通过贸易进入中国的方式是“买单出口”,买单出口是由中介机构注册多家虚假外贸企业,获得外管局提供的出口收汇与进口付汇的核销单,然后出售给没有进出口权的企业与个人,外汇核销单的申领失控与倒卖,造成了大量的虚假贸易以及相应的热钱流入。

中国楼市与股市关系的实证分析

中国楼市与股市关系的实证分析摘要:本文认为,楼市与股市不存在明显的因果关系,将二者的关系简单地归结为此消彼长是不合适的。

因此,对于2014年股市的复苏,并不能单纯地用楼市不景气来解释。

关键词:楼市;股市;因果关系一、引言然而,关于中国楼市与股市的关系,笔者至今尚未找到系统阐述的文献,也未找到明确印证二者存在显著负相关关系的确切证据。

虽然上文提到在一段时间内楼市与股市确实出现过负相关的现象,但二者也同样出现过正相关的现象,例如,2006年下半年至2007年上半年,A股急速上涨,上证指数更是达到了创纪录的6124点,而这段时间,也同样是房价快速增长的时期。

因此,楼市与股市是否存在此消彼长的关系值得商榷。

二、实证分析(一)变量的平稳性检验时间序列的平稳性是指序列的统计规律不会随着时间的推移而发生变化。

当时间序列平稳时,此序列对任何外在的冲击只会有暂时性的影响,而非平稳性的时间序列则会对外来冲击产生累积影响,进而偏离其均值。

为防止伪回归现象发生,分别对lnX、lnY两个变量的水平值和一阶差分进行增广迪基-富勒(ADF)检验。

表1lnX、lnY、DlnX和DlnY的ADF检验结果变量检验类型ADF统计量1%临界值5%临界值10%临界值P值DlnX(c,0,0)-4.729764-3.808546-3.020686-2.6504130.0014注:DlnX、DlnY均为原序列的一阶差分序列。

(c,t,n)分别表示单位根检验中的截距项,时间趋势项和滞后阶数。

滞后长度n以AIC最小为标准。

由表1的检验结果可以看出,lnX在1%的显著水平上是平稳的,但lnY在1%和5%的显著水平上都是不平稳的;而二者的一阶差分序列都是平稳序列,这样序列lnX和lnY就具备协整检验的必要条件,可以对其进行协整分析。

(二)协整检验(三)格兰杰因果检验对于滞后1-5期,lnX不是lnY的Granger原因,且lnY也不是lnX的Granger原因,即我国房地产投资额与上证综合指数互相不是对方的Granger原因。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股市\楼市的涨跌与热钱是否有关中图分类号:f20 文献标识:a 文章编号:1009-4202(2011)01-090-01

摘要热钱的流入与人民币升值有着很大关系,只要人民币升值的预期存在,就会有更多的热钱流入房地产市场。

本文关注了几者之间的关系。

关键词股市楼市热钱

“热钱”又称“逃避资本”或“国际游资”,目前在学术界尚未有严格的定义。

《新帕尔格雷夫经济学大辞典》将“热钱”定义为:在固定汇率制度下,资金持有者或者出于对货币预期贬值(或升值)的投资心理,或者受国际利率差收益明显高于外汇风险的刺激,在国际间掀起大规模的短期资本流动,这类移动的短期资本通常被成为游资。

唐旭(2007)将“热钱”定义为已获利为目标,以投资交易为手段,在国际间迅速流动的大额短期资金。

王志浩(2006b)认为在国际收支平衡表中的误差和遗漏项,是未被记录的、纯碎的“热钱”,外汇局每年公布的外汇储备增量并不能反映实际外汇流入,而只是一年内外汇储备市场价值的变化。

热钱的流入与人民币升值有着很大关系,只要人民币升值的预期存在,就会有更多的热钱流入房地产市场。

自2008年以来,由于人民币和美元利差的逆转以及人民币升值预期的上升,中国的外汇储备开始大幅激增,其中很多是外贸顺差和fdi无法解释的,学界普遍将其视为“热钱”。

而这些境外资金必然会寻找机会进入一

些短期且高回报的领域,首选显然是股票市场与房地产市场。

下面是一组2009年每个月份的热钱估计数据以及上证a股的收盘开盘指数和房屋销售价格指数:

从表中可以看出,从一月份到五月份,“热钱”规模呈递增趋势,儿房产指数也逐月增长,而在六月份,“热钱”规模迅速减少,而房产指数与上月比较有所下降,到八月份热钱进一步减少,此时的房产指数不再变化,而后随着“热钱”规模的增长房产指数也有所增长。

可见,“热钱”的规模对于房地产市场有着不可忽略的影响。

当然,这仅仅是从数据的直接观测中得出的一种定量的分析,但究竟房地产市场在多大程度上依赖这些“热钱”,还无法准确估计。

再来观察上证a股的指数,可见从一月份开始,指数一直呈上升趋势,直到八月份,a股指数为一年中各个月份开盘最高指数,而月末却降到2667,7的低值,股票市场出现了急剧下跌现象,与上月相比,下跌了21.8%,而在随后的几个月,a股指数又呈平稳上升趋势;而此时的“热钱”规模处于除年初和年末外的最低值,之前的股票指数并未随着“热钱”的变化而有明显变化变化,可见,相对于房地产市场来说,它所受“热钱”的影响并不是很大。

但是,也并不能完全否决热钱对于a股市场的影响。

目前国内的多种文献的关于热钱对于房地产的推动作用都予以了肯定,也就热钱的涌入为中国的房地产市场和中国的经济带来的危害提出了许多看法。

首先,境外热钱的大量涌入,抬高了房地长行业的价格,助长了房地产市场的经济泡沫。

房价的持续上涨与境

外热钱的不断流入有密切关系,外资的大规模进入,将推动非居民机构和个人购房的比例不断增加,容易形成较强的房地产市场“标杆效应”,致使很多民间资金在其影响下,纷纷跟风入市,推动国内房地产价格持续上涨。

其次,加剧房地长市场结构的供给不合理。

境外热钱投资主要集中于高端市场,高档住宅和商业地产的炒作,势必由于交易活跃和利润率攀高而挤压中低档房产的投资,造成中低档住宅市场供求失衡,进一步抬高其市场价格。

第三,增加了房地产及内容体系的潜在风险。

目前的房地产开发中,企业自有资金较少,主要以银行借贷融资方式为主。

而在个人(含非居民个人)按揭贷款中,从银行获得的住房按揭贷款最高可达八成。

银行实际上直接或间接地承受了房地产市场运行中各个环节的市场风险和

信用风险。

最后,热钱出逃对房地产市场造成不稳定影响。

热钱涌入中国的目标是获取超额利润,一旦达到目的就会迅速撤走,这就给中国的资本市场、房地产市场带来巨大风险。

进入2010年以来,热钱的流入趋势并未减慢。

一月份、二月份、三月份的热钱流入净值分别为230亿元、120亿元、300亿元,不过与09年每季度平均390亿元的数额还有显著减少。

同时,房产销售价格在六月份又有所降低,并连续几个月保持稳定,直到九月份才稍微有所提高。

这跟热钱的流出应有很大关系。

四月份以来国家对房地产市场实施更加严厉的调控措施,加之a股市场一路震荡走低,都使得海外热钱萌生退意。

央行明确表示,在推行人民币汇率形成机制改革过程中,要加

强对资本流动的监测和管理,加大对非法外汇资金的查处力度;要加强对短期投机资本的监测和管理,防范热钱大规模流动给国内金融体系造成大的冲击。

参考文献:

[1]黎友焕.境外热钱对我国房地产市场的影响及其对策研究.金融与经济.

[2]刘莉亚.境外”热钱”是否推动了股市、房市的上涨?——来自中国市场的证据.金融研究.2008.。