精华记忆篇_会计

会计准则记忆口诀

会计准则记忆口诀第1号-树-存货:老汉摘了门前的树上的果子,准备赶集卖掉。

第2号-鸭子-长期股权投资:鸭子不钓鱼了,养了一群鱼,放长线养鱼吃。

第3号-耳朵-投资性房地产:经济危机的突然来临,不听人劝的耳朵,把所有的钱都投资到了房地产上,结果血本无归。

第4号-红旗-固定资产:办公大楼上插着一面五星红旗。

第5号-称钩-生物资产:过年了,他去超市称了半斤猪肉,包水饺。

第6号-哨子-无形资产:很远听见口哨,但是只闻其声,不见其人。

第7计-拐杖-非货币性资产交换:有了它相互支撑;没有它,小心跌倒。

第8号-溜冰鞋-资产减值:儿时的溜冰鞋已经磨损的不成样子了。

第9号-猫-职工薪酬:猫抓住了老鼠,作为奖励,它得到一条鱼作为奖励。

第10号-保龄球-企业年金基金:保龄一共10个基本目标,打的多奖金多。

第11号-冰棍-股份支付:待到每年上市公司发放股利的时候,股民都像吃了11根冰棍那么凉心。

-筷子-民间俗语,快子,银子生儿子,大银子生小银子。

第12号-闹钟-债务重组:鸭子上树—没谱儿。

欠了债,就像晚上上了12个闹钟,睡不着。

第13号-医生-或有事项:医生初步诊断他的发烧原因很多,可能是上感,但绝对不是禽流感。

第14号-钥匙-收入:有了打开市场的钥匙,企业就有了丰厚的收入。

第15号-月亮-建造合同:我国要在20**年在月亮上面建造空间站。

第16号-花季少女-政府补助:花季少女家境困难,面临辍学,但她幸运的是得到政府补助。

第17号-仪器-借款费用:进口仪器,向银行借了100万。

第18号-彩票-所得税:中彩票,别忘缴纳20%的个人所得税。

第19号-高尔夫球-外币折算:高尔夫球是贵族运动,每一个高尔夫球都是进口的而且价值不菲。

第20号-香烟-企业合并:他把别的牌子的香烟,都装到了中华的盒子里面。

第21号-二十一层-租赁:他租了宾馆的第21层,看日全食。

第22号-双胞胎-金融工具确认和计量:双胞胎的降临,有喜有忧,资产负债同增加。

会计必背十大口诀

会计必背十大口诀会计是一门重要的经济学科,对于从事财务管理和审计工作的人来说,掌握会计知识是必不可少的。

在学习会计的过程中,我们经常需要记忆一些重要的口诀,以帮助我们更好地理解和记忆会计原则和规则。

下面是会计必背的十大口诀。

一、借贷记账法:借贷记账法是会计核算的基本方法。

根据借贷记账法,资产、费用、成本等借方为增加,负债、所有者权益、收入等贷方为增加。

二、资产=负债+所有者权益:这是会计的基本等式,也是会计报表的基础。

资产是企业拥有的资源,负债是企业欠他人的债务,所有者权益是企业所有者对资产的权益。

三、货币时间价值:货币的价值随着时间的推移而发生变化,所以在会计中要考虑货币时间价值的影响,即将未来的现金流量折现到现在的价值。

四、费用匹配原则:费用应当与相应的收入匹配,即在发生费用的同时应当确认相应的收入,以保持会计期间的收入和费用的匹配。

五、成本原则:在确认资产和费用时,应当以其获取或发生的成本作为基础。

成本包括购买资产的成本、制造产品的成本以及发生费用的成本。

六、收入确认原则:收入应当在实际取得或有权取得时确认,无论款项是否已经收到。

收入的确认应当与相应的费用匹配。

七、现金流量表:现金流量表是反映企业现金流入流出情况的重要财务报表,可以帮助我们了解企业的现金状况和经营活动。

八、准备金:准备金是企业为应对风险而提前准备的资金,可以用于弥补亏损、保障企业正常运营等。

九、固定资产折旧:固定资产折旧是将固定资产的成本分摊到其使用寿命内的每一个会计期间,以反映固定资产的价值消耗。

十、盈余公积:盈余公积是企业向所有者权益账户中转移盈余的一部分,用于弥补亏损、分配股利或增加资本等。

以上就是会计必背的十大口诀,通过记忆和理解这些口诀,我们可以更好地掌握会计原则和规则,提高自己的会计水平。

希望这些口诀对大家的学习有所帮助。

会计背诵顺口溜口诀超级实用

会计背诵顺口溜口诀超级实用会计背诵顺口溜口诀超级实用一、资产负债表相关资产总计占资产负债表,其中有流动与非流动。

流动资产方,货币、应收款,存货、预付款。

非流动资产方,长期投资好,固定资产真才华,无形资产别纠结,合计就得到啦。

减去流动负债,那么剩下的就是净资产啦。

二、成本费用表相关成本费用表别犯愁,费用分类要注意。

办公费、销售费,研发费你也需。

营业外收入记一笔,利润表来一趟。

这几笔加总得出的利润,会让你心情很愉快。

三、利润表相关利润表上有两大类,营业收入和营业成本。

减下来好运行,就得到了毛利润。

再减去其他费用,是不是心情愉快?光是这些还不够,税费减下来不亏损。

这么一做利润分析,公司运营可不太易。

四、现金流量表相关现金流量表,重中之重,涵盖了一切要紧事。

经营、投资和筹资,平衡了资金的流动性。

经营活动带动流入,投资筹资顺带赚钱。

可是真的不太容易,要格外小心谨慎。

五、会计科目的记账要领借贷记账别搞混,借方右记贷方左。

资产负增借贷双生,再加上收入费用。

借、借、借;贷、贷、贷,对账平方能睡得香。

六、会计原则大讲堂会计原则知识多,规矩要遵守够。

真实性和公允性,谁都不能妥协。

持续经营和货币计量,忘记它们不行。

核算一个符号的平衡,这是玩会计的基本功。

七、审计大师的嘱咐审计大师有心情,找准问题替解决。

材料真实,可靠性好,工作底稿有据有。

准确表达,审计报告准点上。

对于审计问题不明白,果断去咨询才能开。

八、会计准则的变动会计准则更新,要跟上节奏。

政策变动,要快速学习和调整。

规范操作,文明待客,不踩准则的雷区。

会计岗位的责任重,成为规范的守护者。

以上是会计背诵顺口溜口诀,帮助你记忆轻松又有效。

会计不再难理解,口诀帮你轻松上手。

记住这些要点,助你在会计道路上走得更远。

会计科目记忆口诀汇总整理

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

生产制造劳务。

(生产成本,制造费用,劳务成本)四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加)四费用(销售费用,管理费用,财务费用,所得税费用)。

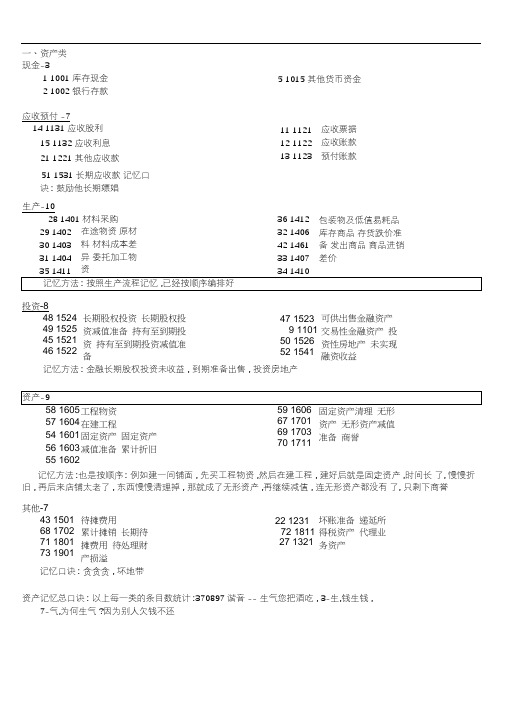

一、资产类现金-31 1001库存现金 5 1015其他货币资金2 1002银行存款应收预付-714 1131应收股利 11 1121应收票据15 1132应收利息 12 1122应收账款21 1221其他应收款 13 1123预付账款51 1531长期应收款生产-1028 1401材料采购 36 1412包装物及低值易耗品29 1402在途物资 32 1406库存商品30 1403原材料 42 1461存货跌价准备31 1404材料成本差异 33 1407发出商品35 1411委托加工物资 34 1410商品进销差价投资-848 1524长期股权投资 47 1523可供出售金融资产49 1525长期股权投资减值准备 9 1101交易性金融资产45 1521持有至到期投资 50 1526投资性房地产46 1522持有至到期投资减值准备 52 1541未实现融资收益资产-958 1605工程物资 59 1606固定资产清理57 1604在建工程 67 1701无形资产54 1601固定资产 69 1703无形资产减值准备56 1603固定资产减值准备 70 1711商誉55 1602累计折旧其他-743 1501待摊费用 22 1231坏账准备68 1702累计摊销 72 1811递延所得税资产71 1801长期待摊费用 27 1321代理业务资产73 1901待处理财产损溢资产记忆总口诀:●以上每一类的条目数统计:370897谐音--生气您把酒吃, ●3-生,钱生钱,●7-气,为何生气?因为别人欠钱不还●8-发财怎么才能发财?靠投资●9-久。

会计背诵顺口溜口诀超级实用

会计背诵顺口溜口诀超级实用

为你整理了超级实用的会计背诵顺口溜口诀,欢迎大家阅读。

会计背诵顺口溜口诀一:记账规则借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

会计背诵顺口溜口诀二:损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收入),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得费用)。

会计背诵顺口溜口诀三:负债短借贷,长借贷,应交税费预收款(短期借贷、长期借贷、应交税费、预收账款)。

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

会计背诵顺口溜口诀四:资产库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)。

四应收,四存货,跌价准备长收款(应收账款、应收股利、应收利息、其他应收款,原材料、库存商品、材料采购、在途物资、存货跌价准备、长期应收款)。

长股权,长待摊,持有到期投资款(长期股权投资、长期待摊费用、

持有至到期投资)。

固定资产累折旧,在建工程固清理(固定资产、累计折旧、在建工程,固定资产清理)。

无形资产累摊销,工程物资待处理(无形资产、累计摊销、工程物资、待处理财产损益)。

猜你喜欢:1.记八大菜系的顺口溜2.《三十六计》顺口溜3.56个民族最好背的顺口溜4.最牛逼的泡妞顺口溜5.小学生学拼音口诀儿歌顺口溜6.中国历代朝代背诵顺口溜7.口才训练顺口溜大全。

【学科记忆方法实例】会计记忆口诀

【学科记忆方法实例】会计记忆口诀一、利用口诀理解记忆账户记账规则会计准则之歌借增贷减是资产,权益和它正相反。

成本和资产总是一样的。

仔细记住,不要把它们搞砸。

损益账户要分辨,费用收入不一般。

收入通过增加贷方和减少借方结转。

会计核算方法七,设置科目属第一。

复式簿记是最神秘的。

填写和审核凭证并不容易。

登记账簿要仔细,成本核算讲效益。

检查并核对财产,完成报表的编制。

如果问你某项内容是否属于会计核算方法,只要对照上面的口诀便一目了然。

二、使用该公式了解并记住跨期摊销账户的会计处理待摊预提之歌递延费用和应计费用为跨期费用,按应计项目摊销。

先花货币是待摊,后掏腰包走预提。

放弃支付递延借贷资金。

摊销需从贷方转,借走费用进损益。

应计费用由贷方提取,四项费用对应借方。

付费借方减预提,现金存款别忘记。

三、运用公式理解和记忆长期股权投资成本法股利核算口诀在本年度拆分前,应当冲减成本。

当年分当年,利益算一算。

在接下来的几年里,将两者进行比较。

股利减净利,差额细判断。

四、使用公式理解并记忆资产负债表中相关项目的填写在编制资产负债表,填写“应收账款”、“预付账款”、“应付账款”、“预收账款”这四个项目时,要区分对应明细账户的借方或者贷方余额来计算填列。

我曾经总结了四个计算公式给学员,如下:1.应收资产方金额=应收明细账借方余额+预收明细账借方余额(假设不考虑坏账准备)2、负债方预收账款项目金额=“应收账款”明细账户贷方余额+“预收账款”明细账户贷方余额3.资产侧预付款项目金额=预付款子账户借方余额+应付款子账户借方余额4、负债方应付账款项目金额=“应付账款”明细账户贷方余额+“预付账款”明细账户贷方余额对这四个公式的理解不是很全面,在计算中仍然容易出错。

在这四个公式的基础上,我总结了以下“五字”公式,以帮助学生加深记忆:两收合一收,借贷分开走。

二合一,各自为政。

(完整版)会计科目记忆方法

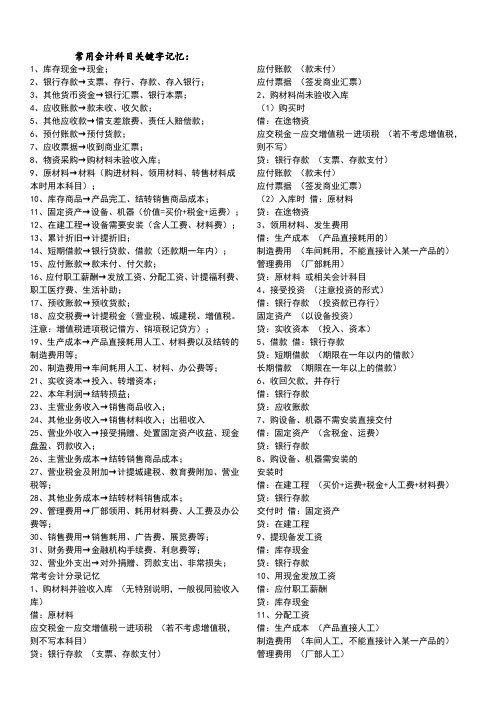

常用会计科目关键字记忆:1、库存现金→现金;2、银行存款→支票、存行、存款、存入银行;3、其他货币资金→银行汇票、银行本票;4、应收账款→款未收、收欠款;5、其他应收款→借支差旅费、责任人赔偿款;6、预付账款→预付货款;7、应收票据→收到商业汇票;8、物资采购→购材料未验收入库;9、原材料→材料(购进材料、领用材料、转售材料成本时用本科目);10、库存商品→产品完工、结转销售商品成本;11、固定资产→设备、机器(价值=买价+税金+运费);12、在建工程→设备需要安装(含人工费、材料费);13、累计折旧→计提折旧;14、短期借款→银行贷款、借款(还款期一年内);15、应付账款→款未付、付欠款;16、应付职工薪酬→发放工资、分配工资、计提福利费、职工医疗费、生活补助;17、预收账款→预收货款;18、应交税费→计提税金(营业税、城建税、增值税。

注意:增值税进项税记借方、销项税记贷方);19、生产成本→产品直接耗用人工、材料费以及结转的制造费用等;20、制造费用→车间耗用人工、材料、办公费等;21、实收资本→投入、转增资本;22、本年利润→结转损益;23、主营业务收入→销售商品收入;24、其他业务收入→销售材料收入;出租收入25、营业外收入→接受捐赠、处置固定资产收益、现金盘盈、罚款收入;26、主营业务成本→结转销售商品成本;27、营业税金及附加→计提城建税、教育费附加、营业税等;28、其他业务成本→结转材料销售成本;29、管理费用→厂部领用、耗用材料费、人工费及办公费等;30、销售费用→销售耗用、广告费、展览费等;31、财务费用→金融机构手续费、利息费等;32、营业外支出→对外捐赠、罚款支出、非常损失;常考会计分录记忆1、购材料并验收入库(无特别说明,一般视同验收入库)借:原材料应交税金-应交增值税-进项税(若不考虑增值税,则不写本科目)应付账款(款未付)应付票据(签发商业汇票)2、购材料尚未验收入库(1)购买时借:在途物资应交税金-应交增值税-进项税(若不考虑增值税,则不写)贷:银行存款(支票、存款支付)应付账款(款未付)应付票据(签发商业汇票)(2)入库时借:原材料贷:在途物资3、领用材料、发生费用借:生产成本(产品直接耗用的)制造费用(车间耗用,不能直接计入某一产品的)管理费用(厂部耗用)贷:原材料或相关会计科目4、接受投资(注意投资的形式)借:银行存款(投资款已存行)固定资产(以设备投资)贷:实收资本(投入、资本)5、借款借:银行存款贷:短期借款(期限在一年以内的借款)长期借款(期限在一年以上的借款)6、收回欠款,并存行借:银行存款贷:应收账款7、购设备、机器不需安装直接交付借:固定资产(含税金、运费)贷:银行存款8、购设备、机器需安装的安装时借:在建工程(买价+运费+税金+人工费+材料费)贷:银行存款交付时借:固定资产贷:在建工程9、提现备发工资借:库存现金贷:银行存款10、用现金发放工资借:应付职工薪酬贷:库存现金11、分配工资借:生产成本(产品直接人工)制造费用(车间人工,不能直接计入某一产品的)贷:应付职工薪酬12、发放困难补助、职工医药费等福利借:应付职工薪酬贷:库存现金(现金支付)银行存款(支票、存款支付)13、结转制造费用(注意制造费用分配比率的计算)借:生产成本贷:制造费用14、生产产品完工并验收入库借:库存商品贷:生产成本15、销售商品(注意存款收否及是否考虑增值税)借:银行存款(款已存行)应收账款(款未收,货款和代垫运费等)应收票据(收到商业汇票)贷:主营业务收入(销售商品款)应交税费-应交增值税-销项税(不考虑税的不作本科目)注意:一般情况下都不考虑税金问题。

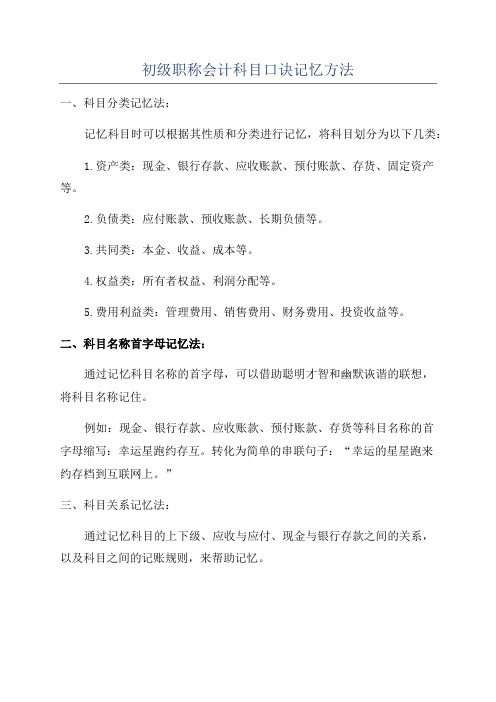

初级职称会计科目口诀记忆方法

初级职称会计科目口诀记忆方法一、科目分类记忆法:记忆科目时可以根据其性质和分类进行记忆,将科目划分为以下几类:1.资产类:现金、银行存款、应收账款、预付账款、存货、固定资产等。

2.负债类:应付账款、预收账款、长期负债等。

3.共同类:本金、收益、成本等。

4.权益类:所有者权益、利润分配等。

5.费用利益类:管理费用、销售费用、财务费用、投资收益等。

二、科目名称首字母记忆法:通过记忆科目名称的首字母,可以借助聪明才智和幽默诙谐的联想,将科目名称记住。

例如:现金、银行存款、应收账款、预付账款、存货等科目名称的首字母缩写:幸运星跑约存互。

转化为简单的串联句子:“幸运的星星跑来约存档到互联网上。

”三、科目关系记忆法:通过记忆科目的上下级、应收与应付、现金与银行存款之间的关系,以及科目之间的记账规则,来帮助记忆。

例如:固定资产与累计折旧科目之间的关系可以记成:资产有家有存款。

预付账款与应收账款之间的关系可以记成:支付出去的钱怎能对方不给账。

四、科目单词的记忆方法:一些科目的名称与英文单词或者拼音有一定的相似性,可以通过对比记忆来帮助记忆。

例如:应收账款(Yingshou Zhuan Kuan)可以记为“英收”;应付账款(Yingfu Zhuan Kuan)可以记为“英复”。

五、科目数量口诀:根据科目的数量进行分组,将数量类似的科目归纳在一起,然后用口诀进行记忆。

例如:1.资产类科目口诀:5个1+2个2+3个3+3个4+4个5+1个6=21个。

2.负债类科目口诀:4个1+2个2+1个3+1个4+1个5=9个。

3.共同类科目口诀:1个1+6个2+3个3+3个4+2个5+1个6=16个。

4.权益类口诀:2个1+4个2+2个3+2个4+2个5+3个6+1个7+1个8=24个。

通过上述的记忆方法和口诀,可以帮助初级职称会计考生记忆科目,提高记忆科目的效率和准确性。

当然,在记忆科目的过程中,还需要结合实际的案例和题目进行练习,加深对科目的理解和记忆。

会计科目分类口诀记忆

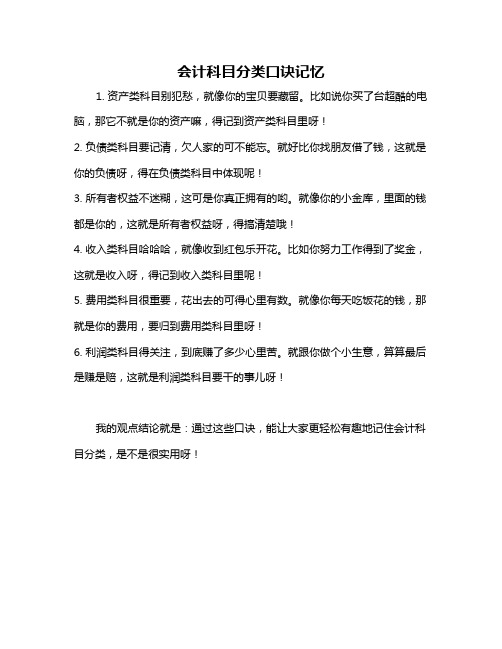

会计科目分类口诀记忆

1. 资产类科目别犯愁,就像你的宝贝要藏留。

比如说你买了台超酷的电脑,那它不就是你的资产嘛,得记到资产类科目里呀!

2. 负债类科目要记清,欠人家的可不能忘。

就好比你找朋友借了钱,这就是你的负债呀,得在负债类科目中体现呢!

3. 所有者权益不迷糊,这可是你真正拥有的哟。

就像你的小金库,里面的钱都是你的,这就是所有者权益呀,得搞清楚哦!

4. 收入类科目哈哈哈,就像收到红包乐开花。

比如你努力工作得到了奖金,这就是收入呀,得记到收入类科目里呢!

5. 费用类科目很重要,花出去的可得心里有数。

就像你每天吃饭花的钱,那就是你的费用,要归到费用类科目里呀!

6. 利润类科目得关注,到底赚了多少心里苦。

就跟你做个小生意,算算最后是赚是赔,这就是利润类科目要干的事儿呀!

我的观点结论就是:通过这些口诀,能让大家更轻松有趣地记住会计科目分类,是不是很实用呀!。

东奥注会2023年会计21天浓缩记忆册

东奥注会2023年会计21天浓缩记忆册第一天:会计的基本概念会计是一门记录、分析和报告财务交易的学科。

它的基本任务是提供财务信息,帮助管理者决策。

在企业中,会计还可以帮助进行成本控制和财务管理。

会计的基本概念包括资产、负债、所有者权益、收入和费用等。

这些概念是会计工作的基础,需要我们在日常工作中熟练掌握。

第二天:会计科目和账户会计科目是指对经济交易进行分类的一种方式,包括资产、负债、所有者权益、收入和费用等。

每个会计科目都有相应的账户来记录和归纳交易流量。

会计科目和账户是会计工作中的基本要素,需要我们深入理解和掌握。

第三天:资产负债表和利润表资产负债表是企业财务状况的总结表,包括资产、负债和所有者权益。

利润表是企业经营业绩的总结表,包括收入和费用。

资产负债表和利润表是会计报表的两种基本形式,需要我们熟练掌握和运用。

第四天:会计核算方法会计核算方法是指对财务交易进行记录和汇总的一种方式,包括现金制度和权责发生制度。

现金制度是指按照交易的现金流量进行记录和汇总,权责发生制度是指按照交易的发生时点进行记录和汇总。

会计核算方法是会计工作的基础,需要我们深入理解和掌握。

第五天:会计凭证和账簿会计凭证是证明经济交易发生和进行记录的一种书面文件,包括原始凭证和复制凭证。

账簿是记录和汇总经济交易的一种簿记工具,包括日记账、总账和明细账等。

会计凭证和账簿是会计工作的重要工具,需要我们熟练掌握和运用。

第六天:会计信息系统会计信息系统是指对财务信息进行处理和管理的一种系统,包括信息采集、信息处理、信息存储和信息提取等。

会计信息系统是会计工作的重要支撑,需要我们深入理解和掌握。

第七天:会计监管和内部控制会计监管是指国家对会计工作进行监督和管理的一种方式,包括会计法规、会计准则和会计监管机构等。

内部控制是指企业对会计工作进行监督和管理的一种方式,包括内部控制制度、内部控制程序和内部控制环境等。

会计监管和内部控制是会计工作的重要保障,需要我们深入理解和掌握。

会计科目分类口诀记忆大全

一、资产类现金-3 1 1001 库存现金 2 1002 银行存款 5 1015 其他货币资金应收预付-714 1131 应收股利 15 1132 应收利息 21 1221 其他应收款11 1121 应收票据 12 1122 应收账款13 1123 预付账款生产-1028 1401 材料采购 29 1402 在途物资 30 1403 原材料 31 1404 材料成本差异 35 1411 委托加工物资32 1406 库存商品 42 1461 存货跌价准备33 1407 发出商品 34 1410 商品进销差价投资-848 1524 长期股权投资 49 1525 长期股权投资减值准备 45 1521 持有至到期投资47 1523 可供出售金融资产9 1101 交易性金融资产 50 1526 投资性房地产 工程物资 57 1604 在建工程 54 1601 固定资产 56 1603 固定资产减值准备 55 1602 累计折旧59 1606 固定资产清理 67 1701 无形资产69 1703 无形资产减值准备 70 1711 商誉记忆方法:也是按顺序:例如建一间铺面,先买工程物资,然后在建工程,建好后就是固定资产,时间长了,慢慢折旧,再后来店铺太老了,东西慢慢清理掉,那就成了无形资产,再继续减值,连无形资产都没有了,只剩下商誉其他-743 1501 待摊费用 68 1702 累计摊销71 1801 长期待摊费用 22 1231 坏账准备 72 1811 递延所得税资产 27 1321 代理业务资产资产记忆总口诀:以上每一类的条目数统计:370897 谐音--生气您把酒吃, 3-生,钱生钱, 7-气,为何生气?因为别人欠钱不还 8-发财,怎么才能发财?靠投资9-久,什么东西能长久?固定资产7-其,其他二、负债类应付预收-1288 2231 应付股利89 2232 应付利息90 2241 其他应付款106 2801 长期应付款83 2201 应付票据108 2811 专项应付款86 2211 应付职工薪酬87 2221 应交税费97 2401 预提费用98 2411 预计负债85 2205 预收账款借款-374 2001 短期借款100 2601 长期借款101 2602 长期债券其他-599 2501 递延收益109 2901 递延所得税负债81 2101 交易性金融负债96 2314 代理业务负债107 2802 未确认融资费用记忆口诀:第一代人费了三、共同类-3112 3101 衍生工具113 3201 套期工具114 3202 被套期项目四、所有者权益类-6121 4201 库存股115 4001 实收资本119 4103 本年利润120 4104 利润分配117 4101 盈余公积116 4002 资本公积五、成本类-4122 5001 生产成本123 5101 制造费用124 5201 劳务成本125 5301 研发支出六、损益类收入129 6001 主营业务收入142 6301 营业外收入135 6051 其他业务收入支出143 6401 主营业务成本160 6711 营业外支出144 6402 其他业务支出费用155 6601 销售费用156 6602 管理费用157 6603 财务费用158 6604 勘探费用税费145 6405 营业税金及附加161 6801 所得税费用损失和收益138 6111 投资收益162 6901 以前年度损益调整159 6701 资产减值损失137 6101 公允价值变动损益会计科目表中56个科目背诵顺口溜(一)资产:库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)五应收,四存货,跌价准备长收款(应收账款,应收票据,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款)长股权,长待摊,持有至到期投资款(长期股权投资,长期待摊费用,持有至到期投资)固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理)无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

2024初级会计口诀

2024初级会计口诀

2024初级会计口诀,以下是相关参考内容:

一、会计的基本概念口诀:

借贷记账是法则,资产负债要平衡。

损益算单张,科目对等排,账目与商业实际相符。

二、会计核算口诀:

以供应商、员工初管制,还款时税金前列之。

逐笔核对流水款,清点账上报表齐。

三、资产负债表口诀:

流动资产要先,固定资产再之。

负债一定要分清,长期借款列最后。

四、损益表口诀:

销售商品要分清,营业成本一并记。

费用分门别类记,计有营业利润数。

五、资金流量表口诀:

经营活动初先报,投资活动次于之。

筹资活动最后计,现金净增加记。

六、会计原则口诀:

货币计量是法船,创造利润要谨慎。

真实性和公平性,备抵与负债合规行。

七、会计科目口诀:

资产负债我头记,固定资产在第一。

待摊费用要分清,长期股权排第九。

八、成本与费用口诀:

成本分直接与间接,费用划售前与售后。

营业税金在货物成本内,应收账款列利润损益。

九、会计估计口诀:

计提损失要合规,减配销售会负担。

预计损失要如实,计发工资也认可。

十、财务报表口诀:

公开资料最重要,真实可靠是理念。

管理者负责准确,外部人士展示同意。

十一、经济事项口诀:

货物运输往返计,货物销售也归算。

费用支出要确认,事件发生日测解。

以上口诀给出了一些2024初级会计常用的概念、原则、科目和报表相关的内容,希望能够帮助初级会计人员加深对会计知识的理解和记忆。

中级会计会计实务记忆口诀

中级会计会计实务记忆口诀

1. 长期股权成本法,初始入账很听话,就像老实的小娃娃,按投出资产来作价。

2. 权益法下长股权,初始成本要细算,好比精打细算的小商贩,比较大小不混乱。

3. 固定资产折旧法,直线就像慢悠悠的蜗牛爬,加速折旧像火箭在猛发。

4. 无形资产摊销时,直线摊销像平静的小溪流,没有波澜一直走。

5. 存货发出计价法,先进先出像排队打饭不插队,后进先出像后来者抢位。

6. 投资性房地产转换,成本模式很古板,就像老学究不变换。

7. 公允价值模式转,像善变的时尚达人爱打扮。

8. 金融资产分类多,交易性金融资产像调皮的小猴子,活跃好动价格波。

9. 持有至到期投资像沉稳的老黄牛,稳稳地持有到期喽。

10. 可供出售金融资产像个大杂烩,有点特殊有点美。

11. 长期应付款核算,分期付款像慢慢还房贷,一点一点来。

12. 应付债券计息忙,像勤劳的小蜜蜂在酿糖。

13. 收入确认五步法,就像攀登五层小高楼,一步一步不能休。

14. 政府补助种类奇,与资产相关像送的大礼包,慢慢享用才可以。

15. 与收益相关补助款,像一阵及时雨下得欢。

16. 资产减值损失算,就像给资产做个体检,发现毛病就扣钱。

17. 非货币性资产交换,公允价值计量像在市场上挑挑拣拣。

18. 债务重组有点难,就像给债务来个大翻盘,各方利益重新算。

会计必背48个口诀

会计必背48个口诀会计这个职业又称“金融统帅”,会计处理财务方面的工作,是企业决策的重要基础。

会计知识复杂,口诀则是将其知识点概括起来,帮助记忆起到一定的作用,因此会计有很多口诀要记住,以下就是必背的48个口诀,让我们一起来学习吧:一、科目类1、货物出库科目,借货进货帐,贷销售收入帐;2、货物入库科目,借货收入帐,贷采购支出帐;3、计提折旧科目,借折旧费用帐,贷固定资产帐;4、销售商品科目,借应收账款帐,贷销售收入帐;5、经营支出科目,借现金帐户,贷经营支出帐;6、应缴税款科目,借应交税金帐,贷应付账款帐;7、工资发放科目,借现金帐户,贷应付职工帐。

二、其他口诀1、收支平衡式,总收入减去总支出;2、储备金支出账,借贷双方都是库存现金;3、折旧率计算方法,原值乘一除以使用年限;4、净利润折旧前,收入减去成本得净利润;5、折旧支出账,借固定资产贷折旧费用;6、成本计算方法,原料、材料、费用等加总;7、利润分配账,借应付股利、贷利润分配帐;8、发行股份账,借应收股份贷股本;9、财务费用账,借贷双方都是财务费用;10、未实现利润账,借汇兑收益帐,贷应收票据帐;11、应付票据账,借现金贷应付票据;12、税金计提账,借应交税金帐,贷应付票据帐;13、应收账款账,借应收账款帐,贷现金帐户;14:间接费用类,借财务费用帐,贷应付账款帐;14、其他归属净利润账,借净利润帐,贷其他归属帐;15、代理业务支出账,借应付账款帐,贷代理业务支出;16、经营流动资金账,借经营流动资金帐,贷经营活动产生的现金;17、借款支出账,借应付账款帐,贷借款支出账;18、待处理费用账,借应付账款帐,贷待处理费用帐;19、增值税类,借应交税金帐,贷应收账款帐;20、收入净额账,借收入净额帐,贷营业收入帐;21、营业外收入和支出账,借营业外收入帐,贷营业外支出帐;22、利息收入账,借利息收入帐,贷营业收入帐;23、应收利息账,借应收利息帐,贷经营活动产生的现金;24、短期贷款放款账,借短期贷款帐,贷应收票据帐;25、年终损益调整账,借损益调整帐,贷其他经营收入帐;26、应付票据账,借经营活动产生的现金贷应付票据;27、预付账款账,借应付账款帐,贷预付账款帐;28、其他经营收入账,借其他经营收入帐,贷经营活动产生的现金;29、少数股东权益账,借少数股东权益帐,贷利润分配帐;30、资本公积账,借资本公积帐,贷股本帐;31、股东权益变动账,借所有者权益帐,贷其它经营收入帐;32、制造费用账,借制造费用帐,贷采购支出帐;33、支付利息账,借应付利息帐,贷经营活动产生的现金;34、营业外收入账,借营业外收入帐,贷经营活动产生的现金;35、会计政策调整账,借会计政策调整帐,贷应付票据帐;36、从业人数变动账,借应付职工帐,贷经营活动产生的现金;37、应收利息账,借应收利息帐,贷经营活动产生的现金;38、财务费用支出账,借财务费用帐,贷应付账款帐;39、增收增值税专用口径账,借增收增值税帐,贷应交税金帐;40、收回投资收益账,借应收股利帐,贷收回投资收益帐;41、固定资产折旧账,借折旧费用帐,贷固定资产帐;42、无息负债账,借无息负债帐,贷应付账款帐;43、贷款和息差支出账,借应付账款帐,贷贷款和息差支出帐;44、存货计价账,借存货计价帐,贷采购支出帐;45、投资收益账,借投资收益帐,贷营业收入帐;46、营业成本账,借原材料帐,贷应付账款帐;47、收入净额分析账,借收入净额帐,贷营业收入帐;48、协定赔偿支出账,借应付账款帐,贷协定赔偿支出帐。

会计记忆口诀

以下是一些常见的会计记忆口诀,希望能帮助您更好地掌握会计知识:一、会计科目口诀资产类:库存现,银存款,坏帐准备预付款,四应收,四应收款,委托加工物质,待处理流动资产,附加税费资本公积。

负债类:短期借款,存入保证金,拆入资金保险合同,委托代销商品预收帐款,代扣款项代付款。

所有者权益:实收资本(或股本),资本(或股本)公积,盈余公积和未分配利润。

成本类:生产成本制造费用研发支出。

损益类:主营业务收入其他业务收入营业外收入。

费用类:主营业务成本其他业务成本营业税金及附加销售费用管理费用财务费用所得税费用。

二、借贷记账法口诀借增贷减是资产,权益和它正相反,成本资产总相同,细细记牢莫弄错。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

三、会计核算口诀会计核算方法七,设置科目属第一。

复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。

财产清查对帐单,会计报表有主意。

四、待摊预提口诀待摊预提都跨期,权责发生来摊提。

先花货币是待摊,后掏钱版进预提。

支付待摊借方记,贷方资金来放弃。

摊销需从贷方转,借走费用进成本(生产)。

预提费用贷方记,借走成本是分录。

提高本月付银行,权责发生须核算。

五、计提固定资产折旧口诀当月增加下月提,当月减少照提提。

年数总和法很好记,(1+2+3+…+N)/N*2=月折旧额。

六、发生固定资产清理净损失口诀同资产折旧方法记反帐,净损失须入营业外。

当然如果有税率(2%)得交增值税和教育费附加。

七、职工福利费结转口诀福利费是大家出钱搞福利,受益对象是职工,每月需结转为费用(21.5%*工资总额)。

每月计提福利费,借:管理费用等贷:应付福利费;支付福利费时:借:应付福利费贷:现金或银行存款;结转应付福利费;借:管理费用等贷:应付福利费(不提福利费的除外)。

八、材料成本差异口诀材料成本差异帐户很特殊,借方反映超支额,贷方反映节约额(节约差异蓝字借方写)。

发出材料有差异,实际成本应认清:超支帐户用加法,节约帐户用减法。

会计科目分类口诀记忆大全

记忆方法 : 金融长期股权投资未收益, 到期准备出售 , 投资房地产记忆方法 :也是按顺序 : 例如建一间铺面 , 先买工程物资 ,然后在建工程 , 建好后就是固定资产 ,时间长 了, 慢慢折旧 , 再后来店铺太老了 , 东西慢慢清理掉 , 那就成了无形资产 ,再继续减值 , 连无形资产都没有 了, 只剩下商誉记忆口诀 : 贪贪贪 , 坏地带资产记忆总口诀 : 以上每一类的条目数统计 :370897 谐音 -- 生气您把酒吃 , 3-生,钱生钱 ,7-气,为何生气 ?因为别人欠钱不还一、资产类 现金-3 1 1001 库存现金 2 1002 银行存款 5 1015 其他货币资金应收预付 -7 14 1131 应收股利 15 1132 应收利息 21 1221 其他应收款 51 1531 长期应收款 记忆口诀 : 鼓励他长期嫖娼 11 1121 12 1122 13 1123 应收票据应收账款 预付账款生产-10 28 1401 材料采购 29 1402 30 1403 31 1404 在途物资 原材料 材料成本差异 委托加工物资36 1412 32 1406 42 1461 33 1407 包装物及低值易耗品 库存商品 存货跌价准备 发出商品 商品进销差价投资-848 1524 49 1525 45 1521 46 1522长期股权投资 长期股权投资减值准备 持有至到期投资 持有至到期投资减值准备47 1523 9 1101 50 1526 52 1541 可供出售金融资产 交易性金融资产 投资性房地产 未实现融资收益57 1604 54 1601 56 1603 55 1602工程物资 在建工程固定资产 固定资产减值准备 累计折旧 67 1701 69 170370 1711固定资产清理 无形资产 无形资产减值准备 商誉其他-743 1501 68 1702 71 1801 73 1901待摊费用累计摊销 长期待摊费用 待处理财产损溢22 1231 72 1811 27 1321 坏账准备 递延所得税资产 代理业务资产8-发财,怎么才能发财?靠投资9-久, 什么东西能长久?固定资产7-其,其他二、负债类应付预收-1288 2231 应付股利89 2232 应付利息90 2241 其他应付款106 2801 长期应付款83 2201 应付票据84 2202 应付账款记忆方法:: 将黑体字串起来, 读一遍就明白了108 2811 专项应付款86 2211 应付职工薪酬87 2221 应交税费97 2401 预提费用98 2411 预计负债85 2205 预收账款借款-374 2001 短期借款100 2601 长期借款101 2602 长期债券其他-599 2501 递延收益109 2901 递延所得税负债81 2101 交易性金融负债记忆口诀: 第一代人费了96 2314 代理业务负债107 2802 未确认融资费用三、共同类-3112 3101 衍生工具113 3201 套期工具114 3202 被套期项目四、所有者权益类-6121 4201 库存股115 4001 实收资本119 4103 本年利润120 4104 利润分配117 4101 盈余公积116 4002 资本公积五、成本类-4122 5001 生产成本123 5101 制造费用124 5201 劳务成本125 5301 研发支出六、损益类收入129 6001 主营业务收入142 6301 营业外收入135 6051 其他业务收入支出143 6401 主营业务成本160 6711 营业外支出144 6402 其他业务支出费用155 6601 销售费用 156 6602 管理费用 157 6603 财务费用 158 6604 勘探费用税费 145 6405 营业税金及附加 161 6801 所得税费用 损失和收益 138 6111 159 6701 投资收益 资产减值损失 137 6101 162 6901 公允价值变动损益 以前年度损益调整 会计科目表中 56 个科目背诵顺口溜 (一)资产: 库存现,银存款,坏账准备预付款 五应收,四存货,跌价准备长收款 库存商品, 材料采购,在途物资,存货跌价准备 长股权,长待摊,持有至到期投资款 固定资产累折旧,在建工程固清理 无形资产累摊销, 某某资产,资金,(二)负债: 短借款,长借款, 十个应付不能忘, 付债券,长期应付款,应付票据,应交税费,专项应付款) 两负债一收益 (预计负债,递延所得税负债,递延收益) (三)所有者权益:(借减贷增) 十指应不离 (实收资本,资本公积,盈余公积,本年利润,利润分配) (四)成本类( 借增贷减 ) 生产制造劳务研发 (生产成本,制造费用,劳务成本,研发支出) (五)损益类( 借减贷增 ) 四收入(主营业务收入,其他业务收入,营业外收入,投资收益) 四支出成本 (主营业务成本,其他业务成本,营业外支出,营业税金及附加) 四费用(销售费用,管理费用,财务费用,所得税费用) 两损益:公允价值变动损益,以前年度损益调整 工程物资待处理 物资属于资产类 应交税费预收款 还有长期应付款 库存现金,银行存款,坏账准备,预付账款) 应收账款,应收票据,应收股利,应收利息,其他应收款,原材料, ,长期应收款) (长期股权投资,长期待摊费用, 固定资产,累计折旧,在建工程, 无形资产,累计摊销,工程物资, 持有至到期投资) 固定资产清理) 待处理财产损溢) 预收账款) 短期借款,长期借款,应交税费, 应付账款,应付职工薪酬,应付利息,应付股利,其他应付款,应借增贷减: 资产、成本 贷增借减: 负债、所有者权益、损益类 最基本的口诀——读书口诀 所有学科的考试学习, 包括会计学习, 都必须仔细阅读考试指定教材和大纲。

会计科目知识记忆方法

会计科目知识记忆方法会计科目是会计工作的基础,记忆会计科目是每个学习会计的人都需要掌握的重要内容。

下面将介绍一些记忆会计科目的方法,帮助你更加轻松地记忆会计科目。

1.分类记忆法:会计科目可以根据其性质和用途进行分类,比如资产类科目、负债类科目、所有者权益类科目、成本类科目、收入类科目、费用类科目等。

可以将同一类别的科目放在一起记忆,这样可以提高记忆效果,减少信息碎片化。

3.缩写记忆法:对一些较长或较难记忆的会计科目进行缩写,可以用首字母或首字母组合的方式缩写。

比如,将"以前年度损益调整"缩写为"以前调",将"预收账款"缩写为"预收"等。

通过缩写记忆,可以提高记忆效率和准确性。

4.联想记忆法:将会计科目与具体的场景、形象进行联想,便于记忆。

比如,将"银行存款"联想为一个装满金币的保险箱,将"长期借款"联想为一张绳子,将"应交税费"联想为一张燃烧的纸币等。

通过聚焦于形象和场景,可以增强记忆力,提高记忆效果。

6.制作记忆卡片法:可以将每个会计科目制作成卡片,在卡片上写上科目名称和相关信息,然后进行翻看和回忆。

通过反复地翻看和回忆,可以加深对会计科目的记忆,提高记忆效果。

7.掌握会计科目的定义和特点:掌握每个会计科目的定义和特点,可以帮助记忆。

比如,掌握"资产"是指企业拥有且能为企业带来经济利益的资源,掌握"负债"是指企业对外部经济利益的过去交易或事项形成的现在义务,掌握"所有者权益"是指企业根据所有权和其他权益所归属的经济利益等。

通过深入理解会计科目的定义和特点,可以增加记忆的深度和广度。

综上所述,记忆会计科目可以通过分类记忆法、难易结合法、缩写记忆法、联想记忆法、语音记忆法、制作记忆卡片法和掌握会计科目的定义和特点等方法来进行。

会计知识点背诵口诀

会计知识点背诵口诀学习会计知识对于想要从事会计工作或是对财务管理有兴趣的人来说,是一项重要而艰巨的任务。

在海量的会计知识点中,如何快速而深入地掌握并牢记这些知识点成为了许多学习者的难题。

今天,我将为大家分享一种高效而有趣的学习方法——会计知识点背诵口诀。

第一章:资产负债表资产负债表是一份详细记录企业财务状况的报表,掌握资产负债表知识对于理解一个企业是否健康和可持续发展至关重要。

下面是一些常见的资产和负债项目及其对应的口诀:1. 资产类项目:流动资产:“现金、存货、应收账款,预付款项和其他应收款。

长期债券、股权投资,无形资产和长期债权。

”固定资产:“不动产、设备、交通工具,租赁设备和无形资产。

”负债类项目:流动负债:“短期负债、应付账款,预收款项和其他应付款。

长期负债、债务债权、所得税和不退税。

”长期负债:“长期借款、应付债券,应付股利和其他长期负债。

”股东权益:“股本和资本公积金,利润留存和其他综合收益。

”第二章:利润表利润表是一份记录企业盈利状况的财务报表,有效利用利润表可以评估一个企业的经营状况。

下面是一些常见的利润表项目及其对应的口诀:销售收入:“销售收入主流水,营业收入不学分。

”销售成本:“商品成本和销售费,综合成本别忘记。

”营业利润:“营业收入减成本,利润表来看议题。

”税额和净利润:“所得税费用减减减,净利润差不多这么点。

”第三章:现金流量表现金流量表是一份记录企业现金流入和流出情况的财务报表,对于分析企业现金运作和偿债能力十分重要。

下面是一些常见的现金流量表项目及其对应的口诀:经营活动现金流量:“收款和付款的现金表,非现金值得注意。

”投资活动现金流量:“买入和卖出的现金表,非现金均可跳过。

”筹资活动现金流量:“借还和分配的现金表,非现金同样看。

”现金净增加额:“期初加上净增加,得出期末这个答。

”通过这些简单有趣的口诀,我们可以更容易地记住各个会计知识点,并能够在需要时灵活运用。

当然,在学习过程中,我们也要深入理解这些知识点的背后原理和逻辑,才能真正掌握会计知识。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章货币资金应收项目1.存放银行的存款,如果因银行破产发生损失,应将损失计入“营业外支出”。

2.票据到期日,根据“算尾不算头”的惯例。

3.应收票据贴现要掌握书中的公式,强调:(1)到期价值可理解为本加息,如为不带息,则为本(面值);(2)贴现息的计算基础是票据到期价值,而不是面值;(3)做分录时,收到的贴现所得金额计入银行存款,转平应收票据的账面价值,差额则计入财务费用4.应收账款涉及现金折扣时,应按总价法核算。

在计算折扣金额时,在考试中要看清要求。

在实际中,一般是按含税折扣。

5.坏账准备的核算要注意:(1)计提坏账准备的基数是应收账款和其他应收款;应收票据到期未收回,转入应收账款后可计提坏账准备;预付账款不符合其性质,转入其他应收款后,可计提坏账准备;(2)坏账准备的计提方法,余额百分比法使用较多,账龄分析法较准确。

例9说明了坏账准备如何计提,如何冲销,如何补提,如何转回,一定要搞透;其他七大准备比照着做,可提高学习效率。

第三章存货存货的期末计价[2001试题单选,今年还会出选择]1、可变现净值=存货估计售价—至完工估计将发生的成本—估计销售费用—相关税金存货跌价准备应按单个项目来计提,数量繁多,单价较低的存货可按存货类别计量成本与可变现净值2、可变现净值中估计售价的确定:①、为执行销售合同或劳务合同而持有的存货,以合同价作为可变现净值的计量基础②、如果持有存货多于销售合同定购数量,超出部分应按一般售价作为计量的基础。

③、没有合同约定的存货可变现净值以一般销售价或原材料的市场价作为计量基础3、材料存货的期末计量①、对于用于生产而持有的材料等(好好理解,其生产的产品的计量基础的变化)A、如果生产产成品的可变现净值预计高于成本,则该材料应当按成本计量。

B、如果材料价格的下降,表明生产产成品的可变现净值预计低于成本,则该材料应当按可变现净值计量。

②、对于用于出售的材料等,需将成本与根据材料估计售价确定的可变现净值相比。

[例1]:1、A(库存商品或材料)准备出售,市场价12,合同价15,成本10,预计税费6。

A库存100个、但已定合同的有50个。

A可变现净值=(15-6)×50+(12-6)×50=750帐面价值10002、B(材料或半成品)为生产C(库存商品)的主要原料,B的成本20,生产C还要投入30。

现B的市场价15,(1)C的市场价48(2)C的市场价55[假设不发生其他销售税费](1)B可变现净值=48-30=18(2)B可变现净值;由于55>20+30,所以不计提跌价准备。

若当期c的合同价49,定货量100,c无库存B有200(1)B可变现净值=(49-30)×100+(48-30)×100=3700B的帐面价值=4000(2)B可变现净值=(49-30)×100+20×100=3900B的帐面价值=4000若B、C 均有库存,则把1、2、结合。

做题中应考虑其他销售税费、完工成本。

三、取得存货:(按实际成本核算)注意1、购入(以原材料为例):买价加运输费[×(1-7%)]、运杂费、装卸费、保险费、包装费、运输途中合理损耗[计入实际入库材料成本(实际入库量)2000年题]、入库前挑选整理费和按规定应计入存货成本的税金及其他费用。

2、自制(入账价值=实际支出)3、委托加工物资:按实际耗用的原材料、半成品成本以及加工费、运杂费、保险费、和按规定计入成本的税金入账四、发出存货的计价方法六、存货的简化核算方法--计划成本法本月材料成本差异率=(月初成本差异+本月收入材料的成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)×100%本月发出材料应负担差异=发出材料的计划成本×材料成本差异率发生时(购入时)超支额记在材料成本差异的借方(+),节约额记在贷方;转出时(发出时)一律从贷方转出,转出超支额用蓝字,转出节约额用红字(-)。

因自然灾害或意外事故造成的损失经批准应计入“营业外支出”。

其他计入“管理费用”(多次考过选择题,分析存货盘盈、盘亏的原因及处理)第四章投资(一)、长期股权投资采用成本法核算时,主要掌握两句话:如果没有分派现金股利,则不确认投资收益;如果分派现金股利,有两个去向:冲减投资成本或计入投资收益。

①、应冲减初始投资成本的金额=(投资后累计现金股利-投资后至上年底累计净损益)×持股比例-已冲减的初始投资成本②、应确认的投资收益=当年获得的现金股利-应冲减初始投资成本的金额******注意:若被投资单位当期未分派股利,即使“应冲减初始投资成本”为负数,也不确认当期投资权益和恢复初始投资成本。

(二)、长期股权投资采用权益法核算,又是相当重要的出题点:1.投资时,初始投资成本和新的投资成本确定,主要是股权投资差额的计算、摊销和账务处理。

2.持有期间权益确认:一是被投资单位实现净损益的处理,二是净损益以外的其他所有者权益的变动处理,它们的确认过程和账务处理差异很大。

(1)被投资单位实现净损益的处理,要注意以下几个问题A.一般情况下,被投资单位当年实现的净利润,投资企业应按持股比例计算应享有的份额,确认投资收益。

B.被投资单位当年发生的净亏损,投资企业应按持股比例计算确认投资损失。

但应以投资账面价值减记至零为限,未确认的损失通过备查账登记。

C.投资企业在确认投资收益时,应以取得被投资单位股权后发生的净损益为基础计算应享有的份额。

D.如果年度投资的持股比例发生变化,应该分段计算应享有的份额。

这里要特别注意,分段计算必须以权益法核算为前提。

如2001年1月1日甲公司投资于乙公司,占乙公司10%的股份,采用成本法核算;2001年7月1日又进行了投资,持股比例上升为50%,由成本法改为权益法核算;2001年10月1日再次投资,持股比例上升到70%。

在甲公司计算2001年应确认的投资收益时,只能是被投资单位在7月至12月即权益法核算时所实现的利润,投资单位所拥有的份额。

前半年被投资单位实现的利润,在由成本法改成权益法时进行了追溯调整,计入到了投资成本中。

E.投资企业在确认投资收益时,如果被投资单位实现的净利润中包括了法规规定的不属于投资企业的净利润,应按扣除不能由投资企业享有的净利润的部分之后的金额计算。

例如外商投资企业根据章程规定转作职工福利及奖励基金。

(2)净损益以外的其他所有者权益的变动处理被投资单位净损益以外的其他所有者权益的变动,主要包括接受捐赠、企业中途增资扩股引起的资本溢价、接受外币资本投资引起的外币资本折算差额、专项拨款转入和关联交易差价形成等(考试出题点),投资企业采用权益法核算时,应按享有的份额,确认计入资产和权益。

3.被投资企业因会计政策变更、重大会计差错更正而调整前期留存收益(包括盈余公积和未分配利润),投资企业应按相关期间的持股比例计算调整留存收益,反映在长期股权投资的“损益调整”中;如果被投资企业调整前期资本公积的,投资企业也应调整相关期间的资产和权益,反映在长期股权投资的“股权投资准备”中。

(今年综合题出题点)4.如果被投资企业的会计政策变更、重大会计差错更正发生在投资前,并将累积影响数调整投资前的留存收益的,投资企业应相应调整股权投资差额。

(今年综合题出题点)a.调整投资时的股权投资差额:借:长期股权投资——乙公司(股权投资差额)268000(67万*40%)贷:长期股权投资——乙公司(投资成本)268000 (由于2000年末乙公司净资产减少67万元,甲公司所拥有的份额减少了268000元,在初始投资成本固定的情况下,股权投资差额增加268000元,假设股权投资差额按10年摊销)b.调整2001年、2002年股权投资差额的摊销额借:利润分配——未分配利润[原投资收益] 53600(26.8万/10*2)贷:长期股权投资——乙公司(股权投资差额)53600c.调减盈余公积借:盈余公积 8040 (53600*15%)贷:利润分配——未分配利润 80405.投资企业对被投资单位的持股比例增加,由成本法改为权益法核算的,按追溯调整后长期股权投资的账面价值加上追加投资成本作为初始投资成本。

今年综合题出题点[例题]:A公司1996年至1999年长期股权投资业务资料如下:1、A公司1996年1月1日以设备对B公司进行投资,该设备原值120万元,已计提折旧30万元,评估价100万元,拥有B公司15%的股权;B公司接受投资时所有者权益总额为1000万元;A公司和B公司所得税率均为33%;预计投资年限为4年。

2、1996年B公司4月份宣告分配95年的利润150万元;5月份以银行存款支付;当年实现利润240万元。

3、1997年B公司4月份宣告分配利润200万元;5月份以银行存款支付;当年实现利润270万元(其中1—6月份为160万元);同年7月1日A公司以货币资金追加投资200万元(增资扩股),累计拥有B公司30%的股权。

股权投资差额摊销4年A公司各年的会计处理如下:1996年1月1日投资时:借:长期股权投资——B公司(其它股权投资) 90万元累计折旧 30万元贷:固定资产 120万元1996年4月B公司宣告分派利润借:应收股利——B公司 22.50万元[150*0.15]贷:长期股权投资——B公司(其它股权投资) 22.50万元1996年5月收到分派的利润时借:银行存款 22.50万元贷:应收股利——B公司 22.50万元1997年4月B公司宣告分派利润应冲减的投资成本=(150+200-240)×15%-22.50=-6(万元)应确认的投资收益=200×15%-(-6)=36(万元)借:长期股权投资——B公司(其它股权投资) 6万元应收股利——B公司 30万元贷:投资收益——股权投资收益 36万元1997年5月收到分派的利润时借:银行存款 30万元贷:应收股利——B公司 30万元1997年追加投资时,应先对追加投资前的投资进行追溯调整:1996年投资时的股权投资差额=90-1000×15%=-60(万元)1996年1月1日至1997年6月30日的投资收益差异=(240+160)×15%-36=24(万元)1996年1月1日至1997年6月30日应摊销的股权投资差额=(-60)÷4×1.5=-22.50(万元)成本法改为权益法时的累积影响数=24-(-22.50)=46.50(万元)借:长期股权投资——B公司(投资成本)[73.5+60] 133.50万元——B公司(损益调整)[(240+160)×15%-36] 24.00万元贷:长期股权投资——B公司(其它股权投资)(90-22.50+6)73.50万元利润分配——未分配利润 [160*0.15+60/4*1.5] 46.50万元长期股权投资——B公司(股权投资差额)(60-22.50) 37.50万元借:长期股权投资-B公司(投资成本) 133.5贷:长期股权投资-B公司(其它股权投资) 73.5 [90-22.5+6] 长期股权投资-B公司(股权投资差额) 60借:长期股权投资-B公司(损益调整) 24 (160*0.15)长期股权投资-B公司(股权投资差额) 22.5 [60/4*1.5] 贷:利润分配-未分配利润 46.51997年7月1日追加投资时:借:长期股权投资——B公司(投资成本) 200万元贷:银行存款 200万元再次投资的股权投资差额=200-[(1000-150+240-200+160)×15%-200×30%]=-17.50(万元)???可以这么理解:主要区别是追加投资是属于增资扩股,被投资单位的股东权益发生变化,与购买股票有差别。