品种法应用案例

5 计算在产品成本企业品种法的应用++例解

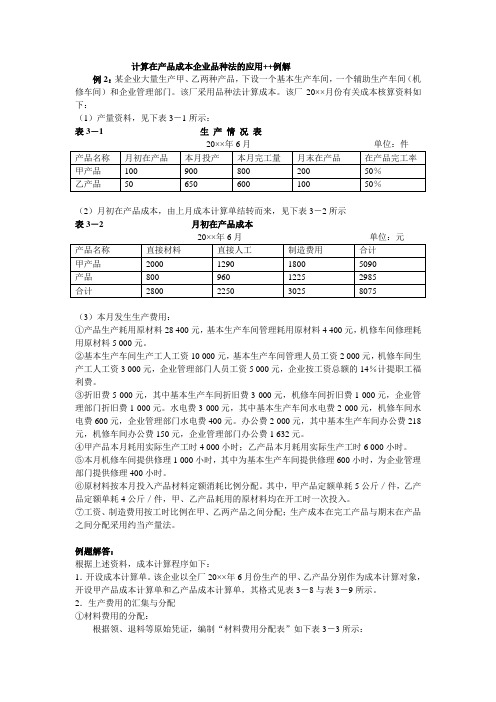

计算在产品成本企业品种法的应用++例解例2:某企业大量生产甲、乙两种产品,下设一个基本生产车间,一个辅助生产车间(机修车间)和企业管理部门。

该厂采用品种法计算成本。

该厂20××月份有关成本核算资料如下:(1)产量资料,见下表3-1所示:表3-1 生产情况表(2)月初在产品成本,由上月成本计算单结转而来,见下表3-2所示表3-2 月初在产品成本(3)本月发生生产费用:①产品生产耗用原材料28 400元,基本生产车间管理耗用原材料4 400元,机修车间修理耗用原材料5 000元。

②基本生产车间生产工人工资10 000元,基本生产车间管理人员工资2 000元,机修车间生产工人工资3 000元,企业管理部门人员工资5 000元,企业按工资总额的14%计提职工福利费。

③折旧费5 000元,其中基本生产车间折旧费3 000元,机修车间折旧费1 000元,企业管理部门折旧费1 000元。

水电费3 000元,其中基本生产车间水电费2 000元,机修车间水电费600元,企业管理部门水电费400元。

办公费2 000元,其中基本生产车间办公费218元,机修车间办公费150元,企业管理部门办公费1 632元。

④甲产品本月耗用实际生产工时4 000小时;乙产品本月耗用实际生产工时6 000小时。

⑤本月机修车间提供修理1 000小时,其中为基本生产车间提供修理600小时,为企业管理部门提供修理400小时。

⑥原材料按本月投入产品材料定额消耗比例分配。

其中,甲产品定额单耗5公斤/件,乙产品定额单耗4公斤/件,甲、乙产品耗用的原材料均在开工时一次投入。

⑦工资、制造费用按工时比例在甲、乙两产品之间分配;生产成本在完工产品与期末在产品之间分配采用约当产量法。

例题解答:根据上述资料,成本计算程序如下:1.开设成本计算单。

该企业以全厂20××年6月份生产的甲、乙产品分别作为成本计算对象,开设甲产品成本计算单和乙产品成本计算单,其格式见表3-8与表3-9所示。

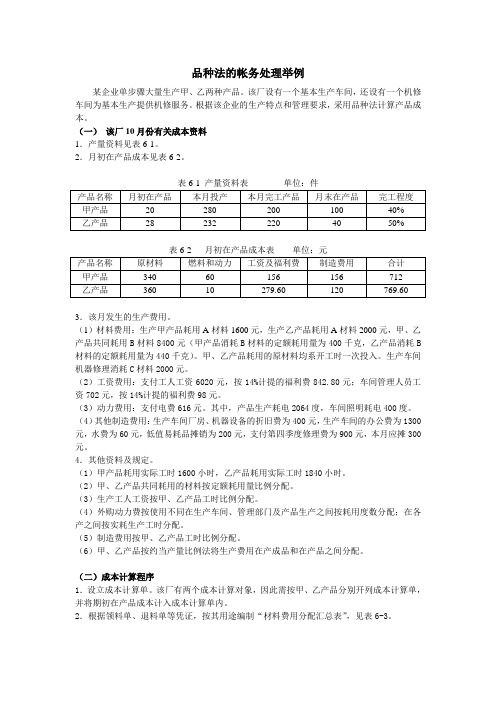

品种法的帐务处理举例

品种法的帐务处理举例某企业单步骤大量生产甲、乙两种产品。

该厂设有一个基本生产车间,还设有一个机修车间为基本生产提供机修服务。

根据该企业的生产特点和管理要求,采用品种法计算产品成本。

(一)该厂10月份有关成本资料1.产量资料见表6-1。

2.月初在产品成本见表6-2。

3.该月发生的生产费用。

(1)材料费用:生产甲产品耗用A材料1600元,生产乙产品耗用A材料2000元,甲、乙产品共同耗用B材料8400元(甲产品消耗B材料的定额耗用量为400千克,乙产品消耗B 材料的定额耗用量为440千克)。

甲、乙产品耗用的原材料均系开工时一次投入。

生产车间机器修理消耗C材料2000元。

(2)工资费用:支付工人工资6020元,按14%计提的福利费842.80元;车间管理人员工资702元,按14%计提的福利费98元。

(3)动力费用:支付电费616元。

其中,产品生产耗电2064度,车间照明耗电400度。

(4)其他制造费用:生产车间厂房、机器设备的折旧费为400元,生产车间的办公费为1300元,水费为60元,低值易耗品摊销为200元,支付第四季度修理费为900元,本月应摊300元。

4.其他资料及规定。

(1)甲产品耗用实际工时1600小时,乙产品耗用实际工时1840小时。

(2)甲、乙产品共同耗用的材料按定额耗用量比例分配。

(3)生产工人工资按甲、乙产品工时比例分配。

(4)外购动力费按使用不同在生产车间、管理部门及产品生产之间按耗用度数分配;在各产之间按实耗生产工时分配。

(5)制造费用按甲、乙产品工时比例分配。

(6)甲、乙产品按约当产量比例法将生产费用在产成品和在产品之间分配。

(二)成本计算程序1.设立成本计算单。

该厂有两个成本计算对象,因此需按甲、乙产品分别开列成本计算单,并将期初在产品成本计入成本计算单内。

2.根据领料单、退料单等凭证,按其用途编制“材料费用分配汇总表”,见表6-3。

表6-3 材料费用分配汇总表会计分录:3.根据本月应付工资额与规定的提取比例,编制“工资及福利费分配表”。

品种法案例

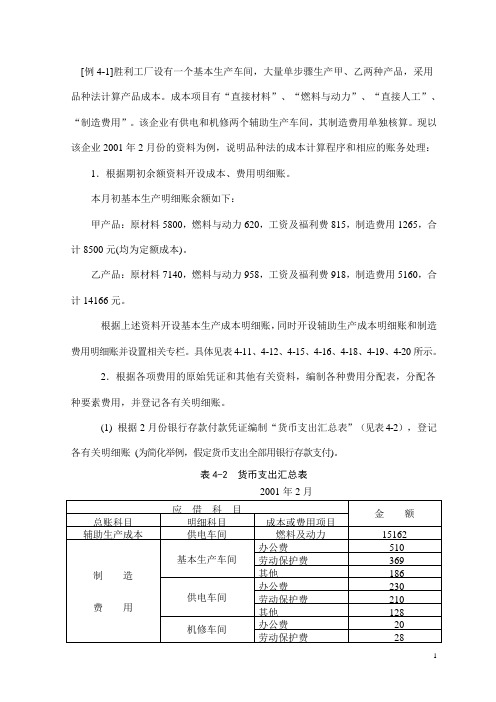

[例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。

成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。

该企业有供电和机修两个辅助生产车间,其制造费用单独核算。

现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。

具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账(为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表2001年2月会计分录为:借:辅助生产成本—供电车间15162制造费用—基本车间1065制造费用—供电车间568制造费用—机修车间65管理费用5828应付利息4810贷:银行存款27498(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)2001年2月会计分录:借:基本生产成本—甲产品16700—乙产品52700辅助生产成本—机修车间218制造费用—基本生产车间5220—供电车间390—机修车间53管理费用1000贷:原材料76281(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。

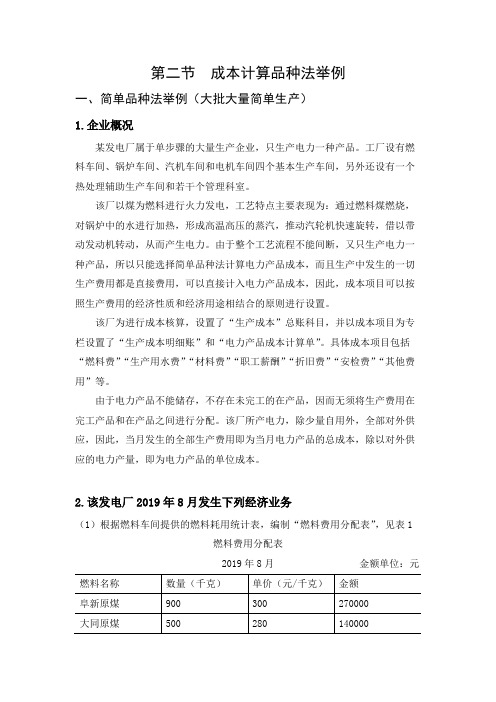

40简单品种法的应用举例

成本 会 计简单品种法的应用举例大量、大批单步骤生产企业往往只生产一种产品,如采掘、发电等企业,这种类型的企业产品单一,整个工艺过程不可间断,生产周期短,月末一般没有在产品。

采用品种法计算产品成本,只需要开设一个生产成本明细账,按成本项目设置专栏,发生的各项生产费用均可依据原始凭证直接记入,月末不存在完工产品和在产品之间的费用分配问题。

生产成本明细账归集的本月生产费用就是本月完工产品的总成本。

这种情况下应用的品种法称为简单品种法。

兴华自来水厂只生产自来水一种产品,采用品种法核算供水成本。

该厂只设置了“生产成本”账户,按生产费用的内容设置了“水资源费”、“药剂费”、“电费”、“折旧费”、“人工成本”五个成本项目专栏,没有设置辅助生产成本明细账和制造费用明细账。

生产成本明细账中归集的当月生产费用,即为当月供水的总成本,除以售水量,即为供水的单位成本。

根据该厂2015年6月发生的有关经济业务,供水成本核算过程如下:(1)本月支付水资源费10 000元,根据有关凭证,编制会计分录如下:借:生产成本 10 000贷:银行存款 10 000(2)根据领料凭证汇总,当月消耗净水药剂12 000元,编制会计分录如下:借:生产成本 12 000贷:原材料 12 000(3)本月应支付电费43 000元,其中生产用电费39 100元,管理部门用电费3 900元。

根据有关凭证,编制会计分录如下:借:生产成本 39 100管理费用 3 900贷:应付账款 43 000(4)根据“固定资产折旧计算表”(略),生产部门本月计提固定资产折旧15 500元,编制会计分录如下:借:生产成本 15 500贷:累计折旧 15 500(5)根据“职工薪酬分配表”(略),生产部门本月人工成本为128 400元,编制会计分录如下:借:生产成本 128 400贷:应付职工薪酬 128 400(6)根据上述会计分录,登记当月生产成本明细账,如表7-20所示。

典型品种法的应用举例

【例7-1】

表7-2 职工薪酬分配表

金额单位:元

应借账户

成本项目

实际工时 (小时)

分配金额

基本生产成本 ——甲产品

直接人工

6000

45600

基本生产成本 ——乙产品

小计

直接人工

4000 10000

30400 76000

辅助生产成本 ——运输

职工薪酬

18000

制造费用 管理费用

合计

职工薪酬 职工薪酬

【例7-1】

(2)根据“工资结算汇总表”和实际工时记录编 制“职工薪酬分配表”,如表7-2所示。3月份基本生产 车间生产工人薪酬76 000元,按实际工时比例分配给甲 、乙两种产品,车间管理人员薪酬6 000元,运输部门 人员薪酬18 000元,行政管理部门人员薪酬12 000元 。当月甲产品生产耗用6 000小时,乙产品生产耗用4 000小时。

1 800 6 000 19 000 1 000 600 300 1200

-1

-

-

---

-

800 6 000 19 000 1 000 600 300 1 200

25 393

25 393 -

25 393

【例7-1】

表7-8 制造费用分配表

金额单位:元

应借账户 成本项目 生产工时 分配率 分配金额

基本生产成本 制造费用

摘要 月初 在产品成本 本月 生产费用 生产费用合 计 约当产量 分配率(单 位成本) 完工 产品成本 月末 在产品成本

直接材料 直接人工 制造费用 3 800 4 720 4 010

70 200 45 600 33 176

74 000 7250 10.21

(完整word版)产品成本计算的品种法

产品成本计算的品种法一、企业基本情况宏达公司设有两个生产车间。

一车间为基本生产车间,大量生产甲、乙两种产品,根据生产工艺特点和管理要求,企业确定采用品种法计算甲乙产品成本。

二车间为辅助生产车间,辅助生产车间的制造费用通过“制造费用”账户核算。

根据企业的需要,产品成本项目设置为“原材料”、“燃料和动力”、“直接人工”和“制造费用”四个项目。

各车间人员工资采用计时工资。

该企业低值易耗品采用一次摊销法。

生产甲、乙产品共同耗用A材料,另外甲和乙产品分别耗用B材料和C 材料。

二、20XX年10月该企业有关资料1、产量资料:甲、乙产品均无月初在产品,本月投产甲产品100件,乙产品120件。

2、根据货币资金支出资料,编制的各车间有关各项货币支出的汇总表(代为原始凭证)货币支出汇总表3、甲、乙产品共同耗用A材料,单件甲、乙产品的A材料消耗定额分别为4千克和5千克。

A材料费用按甲、乙产品的A材料消耗定额分配。

4、按旬编制的领料凭证汇总表1.2、表1.3、表1.4表1.2领料凭证汇总表20XX年10月1日-10日单位:元表1.3领料凭证汇总表20XX年10月11日-20日单位:元表1.4领料凭证汇总表20XX年10月21日-31日单位:元5、各车间及管理部门工资汇总表1.56、本月甲、乙两种产品工时记录分别为2275小时和2475小时。

一车间生产的甲、乙产品的工人工资按甲、乙产品的生产工时分配。

7、外购动力费用表1.6.10月份电费共计10300元,通过“应付账款”账户核算。

一车间的生产用电按生产工时在甲、乙产品间分配。

表1.6各部门用电明细表单位:元8、10月各车间固定资产的折旧费用分别为:一车间2000元,二车间1000元,行政管理部门为1000元。

9、10月财务费用为1000元。

10、辅助生产车间生产费用采用直接分配法分配。

本月二车间提供运输服务10190吨.千米。

其中,为一车间提供运输服务9000吨.千米,为行政管理部门提供运输服务1190吨.千米。

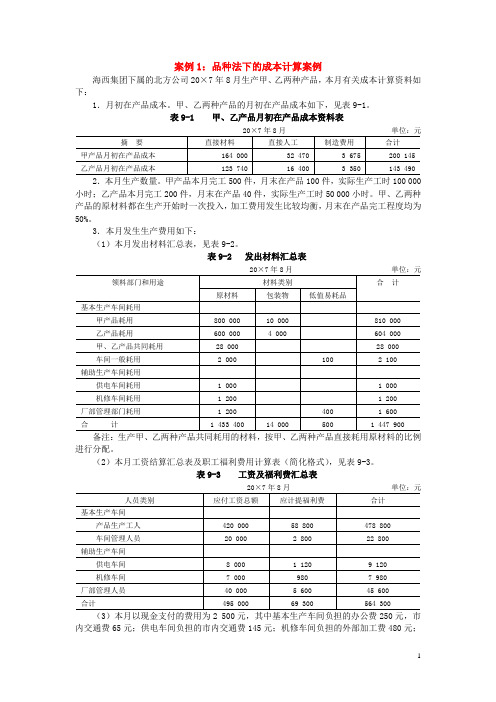

案例7:品种法下的成本计算案例

成本案例七:品种法下的成本计算案例海西集团下属的北方公司20×7年8月生产甲、乙两种产品,本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表9-1。

表9-1 甲、乙产品月初在产品成本资料表2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。

表9-3 工资及福利费汇总表20×7年8月单位:元(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市交通费65元;供电车间负担的市交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。

成本计算品种法举例

第二节成本计算品种法举例一、简单品种法举例(大批大量简单生产)1.企业概况某发电厂属于单步骤的大量生产企业,只生产电力一种产品。

工厂设有燃料车间、锅炉车间、汽机车间和电机车间四个基本生产车间,另外还设有一个热处理辅助生产车间和若干个管理科室。

该厂以煤为燃料进行火力发电,工艺特点主要表现为:通过燃料煤燃烧,对锅炉中的水进行加热,形成高温高压的蒸汽,推动汽轮机快速旋转,借以带动发动机转动,从而产生电力。

由于整个工艺流程不能间断,又只生产电力一种产品,所以只能选择简单品种法计算电力产品成本,而且生产中发生的一切生产费用都是直接费用,可以直接计入电力产品成本,因此,成本项目可以按照生产费用的经济性质和经济用途相结合的原则进行设置。

该厂为进行成本核算,设置了“生产成本”总账科目,并以成本项目为专栏设置了“生产成本明细账”和“电力产品成本计算单”。

具体成本项目包括“燃料费”“生产用水费”“材料费”“职工薪酬”“折旧费”“安检费”“其他费用”等。

由于电力产品不能储存,不存在未完工的在产品,因而无须将生产费用在完工产品和在产品之间进行分配。

该厂所产电力,除少量自用外,全部对外供应,因此,当月发生的全部生产费用即为当月电力产品的总成本,除以对外供应的电力产量,即为电力产品的单位成本。

2.该发电厂2019年8月发生下列经济业务(1)根据燃料车间提供的燃料耗用统计表,编制“燃料费用分配表”,见表1燃料费用分配表2019年8月金额单位:元编分录:借:生产成本——燃料费 410000贷:原材料——阜新原煤 270000——大同原煤 140000(2)根据不同生产车间各种用途的领料凭证(或领料凭证汇总表),编制“材料费用分配表”,见表2材料费用分配表2019年8月金额单位:元编分录:借:生产成本——材料费 40200贷:原材料——A材料 18000——B材料 3000——C材料 11000——D材料 2800——E材料 5400(3)根据各生产车间工资结算凭证汇总表,编制“工资费用分配表”,见表3工资费用分配表2019年8月金额单位:元编分录:借:生产成本——职工薪酬 80940贷:应付职工薪酬——工资 71000——职工福利 9940(4)本月应付水费28600元,其中生产用水费27000元,各车间公共用水费1600元。

1,品种法案例

明细科目

第号 借方金额

附单据 张 贷方金额

合计 会计主管:

记账:

审核:

-制单人:

********有限公司 摘要

材料费用分配

记账凭证

20XX年9月30日

总账科目

明细科目

基本生产成本 甲产品

基本生产成本 乙产品

辅助生产成本 机修车间

辅助生产成本 供电车间

制造费用

原材料

第0001号

借方金额 100000 60000 4000 5000 20000

小计

总计

直接 工资

实际工时

生产工人工资

分配率

应分配金额

合计

工资费用分配表

借方科目

一级账户

明细账户

基本生产成本

甲产品 乙产品

小计

辅助生产成本 机修车间

供电车间

小计

制造费用

小计

总计

直接 工资

40000 50000 90000 80000 80000 270000

实际工时 5500 4500 10000

生产工人工资分配率 = 100000

=的生产工 人工资

乙产品应负 担的生产工 人工资

=5500×10=55000(元) =4500×10=45000(元)

工资费用分配表

借方科目

一级账户

明细账户

基本生产成本

甲产品 乙产品

小计

辅助生产成本 机修车间

供电车间

小计

制造费用

折旧金额 10000 4000 6000 20000

单位:元

3,本月发生生产费用 (4)其他费用表。

20XX年9月

单位:元

车间名称

品种法计算例题

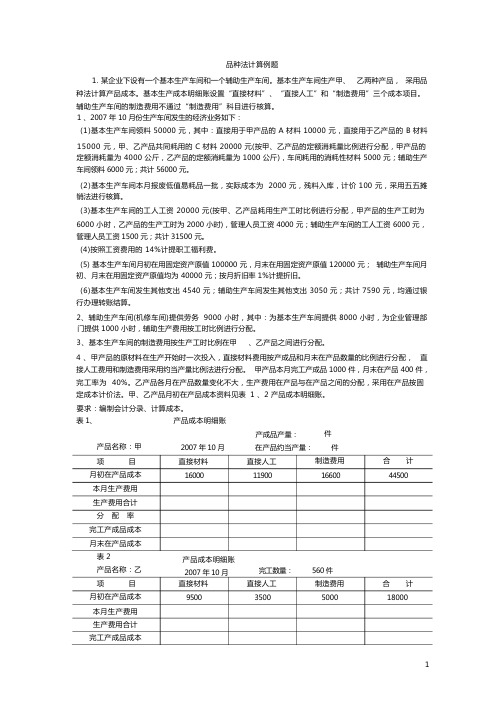

品种法计算例题1. 某企业下设有一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目进行核算。

1 、2007 年 10 月份生产车间发生的经济业务如下:(1)基本生产车间领料 50000 元,其中:直接用于甲产品的 A 材料 10000 元,直接用于乙产品的 B 材料15000 元,甲、乙产品共同耗用的 C 材料 20000 元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为 4000 公斤,乙产品的定额消耗量为 1000 公斤),车间耗用的消耗性材料 5000 元;辅助生产车间领料 6000 元;共计 56000 元。

(2)基本生产车间本月报废低值易耗品一批,实际成本为 2000 元,残料入库,计价 100 元,采用五五摊销法进行核算。

(3)基本生产车间的工人工资 20000 元(按甲、乙产品耗用生产工时比例进行分配,甲产品的生产工时为6000 小时,乙产品的生产工时为 2000 小时),管理人员工资 4000 元;辅助生产车间的工人工资 6000 元,管理人员工资 1500 元;共计 31500 元。

(4)按照工资费用的 14%计提职工福利费。

(5) 基本生产车间月初在用固定资产原值 100000 元,月末在用固定资产原值 120000 元;辅助生产车间月初、月末在用固定资产原值均为 40000 元;按月折旧率 1%计提折旧。

(6)基本生产车间发生其他支出 4540 元;辅助生产车间发生其他支出 3050 元;共计 7590 元,均通过银行办理转账结算。

2、辅助生产车间(机修车间)提供劳务 9000 小时,其中:为基本生产车间提供 8000 小时,为企业管理部门提供 1000 小时,辅助生产费用按工时比例进行分配。

3、基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

产品成本计算方法举例

品种法的成本计算方法举例【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

基本生产车间生产所需材料系生产开始时一次性投入。

该厂2004年5月份有关产品成本核算资料如下:月初在产品成本资料表6-1月初在产品成本2、产量资料3(1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。

甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。

产品耗用材料均系生产开始时一次投入。

运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。

(2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。

按工资总额的14%计提职工福利费。

(3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。

(4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。

(5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。

要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。

(材料系生产开始时一次投入,材料费用按完工产品和月末在产品数量分配,其他费用按约当产量法分配) 采用品种法计算甲、乙产品成本。

成本会计实训案例——品种法

成本会计实训案例——品种法成本会计实训——品种法【资料】新大工厂只生产A产品和B产品,2002年9月发生与生产成本有关的资料如下:1、本月发生要素费用业务如下:(1)为产品生产领用如下材料:生产A产品领用原材料8500元,生产B产品领用原材料4000元,生产车间耗用原材料2000元。

(2)A产品生产工人工资为6000元,B产品生产工人工资为4000元,车间管理人员工资为2000元,行政管理部门人员工资为3000元。

同时按工资总额的14%计提职工福利费。

(3)以银行存款支付各项办公用品费用3000元、支付外购动力费用4000元,其中A产品耗用2000元,B产品耗用1000元,行政管理部门耗用1000元。

(4)本月计提固定资产折旧4000元,其中生产用固定资产折旧3000元,非生产用固定资产折旧1000元。

2、将制造费用结转生产成本,按生产工人工资比例分配。

3、计算完工产品成本及在产品成本。

按约当产品法分配,A产品本月完工800件;在产品200件;B产品本月完工650件;在产品400件;A产品及B产品的投料程度、完工程度均按50%计算。

【对生产费用的归集、分配及账务处理】1、对四种要素费用进行分配(分配表见案例篇),并编制会计分录如下:1)耗用材料分配的会计分录: (借:基本生产成本——A产品(直接材料费用)8500——B(直接材料费用) 4000制造费用——材料费用 2000贷:原材料——×材料 14500h同时登记有关账簿。

(2)分配工资及应付福利费的会计分录:借:基本生产成本——A产品(直接人工费用)6000 ——B产品(直接人工费用)4000制造费用——车间管理人员工资2000管理费用——行政管理人员工资3000贷:应付工资150000借:基本生产成本——A产品(直接人工费用)840 ——B产品(直接人工费用)560制造费用——车间管理人员工资280管理费用——行政管理人员工资420贷:应付福利费2100同时登记有关账簿。

品种法应用案例

品种法应用案例在农业领域,品种法是一项重要的法律制度,旨在保护新的植物品种的知识产权。

品种法的应用案例既丰富又多样,从粮食作物到花卉植物,每一种作物都以其独特的方式受益于品种法的保护。

本文将探讨一些品种法应用案例,以展示品种法对农业领域的重要性。

首先,我们来看一个关于粮食作物的案例。

在某个国家的农业领域,通过品种改良培育出一种具有耐旱、抗病性强的新型小麦品种。

该品种耐旱能力强,即使在干旱条件下,仍能保持一定的产量。

而其抗病性强保证了农作物不易受到病毒、细菌等病害的侵袭。

由于小麦是该国的主要粮食作物之一,这个新品种的出现对当地的农民和农业经济都有重要意义。

品种法的应用使其培育者对该新品种享有独家权益,并能够收取相应的酬劳。

这种保护措施鼓励农业科研机构和农业企业进行更多的品种改良研究,以提高作物的产量和质量。

此外,它还能够防止其他人未经授权使用该品种进行商业性种植,从而保护了培育者的利益。

除了粮食作物,花卉植物也是品种法应用的一个典型案例。

假设在某个国家的一个花卉研究机构,研究人员培育出一种美丽的新品种玫瑰花。

这种玫瑰花具有更加鲜艳的颜色、更大的花朵和更长的开花期。

通过品种法的保护,该研究机构能够独家拥有这个新品种,并在市场上以更高的价格销售。

品种法的应用也为花卉种植者提供了更多的选择和机会。

他们可以根据市场的需求选择适合自己的花卉品种进行种植,并享受到其带来的经济利益。

花卉品种的多样性也丰富了市场供应,满足了人们对美丽花卉的需求。

品种法的应用在花卉产业中起到了促进创新和保护权益的重要作用。

除了粮食作物和花卉植物,品种法的应用还可以扩展到其他农作物和林木植物。

例如,在蔬菜领域,品种法的保护鼓励研究机构和农业企业培育更多具有高产量和抗病性的新品种。

这些新品种能够满足人们对蔬菜的需求,提供更加丰富的营养,同时也带来经济效益。

在林业领域,品种法的应用可以促进木材和造林业的发展。

通过品种改良,培育出适应性更强、生长更快的树木品种,可以提高木材产量和质量,满足人们对木材的需求。

【精品】品种法举例

【精品】品种法举例品种法是成本计算方法中最基本的方法。

它是按照产品品种归集费用,计算产品成本的一种方法。

主要适用于大量,大批的单步霖生产。

如发电,采掘等企业,这类企业产品生产工艺过程不可能或者不需要划分几个生产步保;品种法同时也适用于大量大批多步式生产,管理上不要求计算步骤成本的企业或者是封闭式的车间。

如织布厂、小型水泥厂等。

总之,采用的成本方法以适应生产特点和满足管理需要为原则为日的。

品种法模拟以某自行车胎厂XXXX年4月发生的经济业务为例,该企业设有两个基本生产车间:内后车间、外胎车间。

内胎车间生产的产品:有口内胎、无口内胎;外胎车同生产的产品:28寸外胎、26寸外胎。

还设有两个辅助生产车间:动力车间,机修车间。

辅助生产车间为全厂提供风、水、电、修理等服务。

该企业两个基本生产车间生产的产品从投料到产品制成,整个工艺过程是在车间封闭制造,因此产品成本计算采用品种法。

产品各成本项目分配:原材等费用按定额耗用比例(包装材料按产品产量分配);工资、福利费及制造费用采用生产工时比例。

生产成本在完工产品及月末在产品之间分配:内胎产品由于原材料费用占成本比重较大,因此采用在产品成本技原材料费用计算法(内监产品原材料费用在生产开始时一次投入)。

车间由于各月在产品数量较均匀,采用在产品成本按年初固定数额计算。

动力车间将外购动力费用通过动力车间变压后,为企业提供风、水、电服务、因此,外购动力费先记人“辅助生产成本-动力车间”,月未随同动力车间费用一同分配;机修车同为全厂提供修理服务。

为简化核算,两个辅助生产车问发生的管理、组织生产的费用,不通过制总费用科目核算,直接记人“输助生产成本”科日,辅助生产费用分配采用交互分配法。

品种法例子

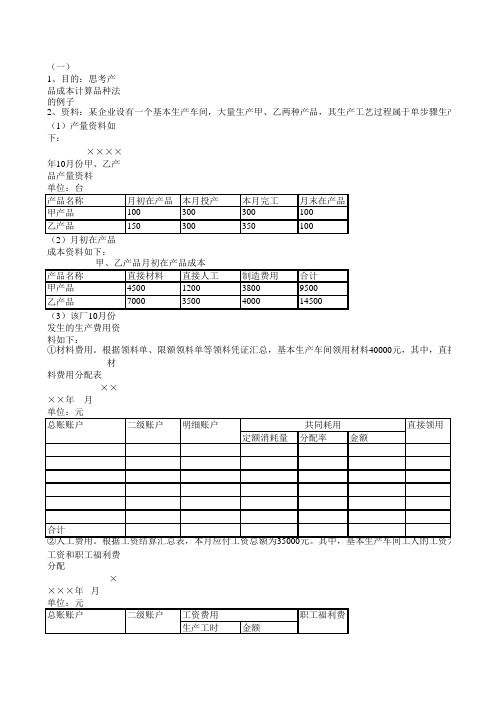

(一)1、目的:思考产品成本计算品种法的例子(1)产量资料如下: ××××年10月份甲、乙产品产量资料 单位:台产品名称月初在产品本月投产本月完工月末在产品甲产品100300300100乙产品150300350100(2)月初在产品成本资料如下:产品名称直接材料直接人工制造费用合计甲产品4500120038009500乙产品70003500400014500(3)该厂10月份发生的生产费用资料如下:材料费用分配表××××年 月 单位:元定额消耗量分配率金额合计工资和职工福利费分配××××年 月 单位:元生产工时金额合计折旧费用分配表××××年 月 单位:元总账账户二级账户固定资产原值本月折旧额职工福利费2、资料:某企业设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。

根据生产甲、乙产品月初在产品成本②人工费用。

根据工资结算汇总表,本月应付工资总额为35000元。

其中,基本生产车间工人的工资为20000元(总账账户二级账户共同耗用工资费用①材料费用。

根据领料单、限额领料单等领料凭证汇总,基本生产车间领用材料40000元,其中,直接用于甲产品总账账户二级账户明细账户③计提本月固定资产折旧费。

基本生产车间月初固定资产原值500000元,辅助生产车间月初固定资产原值100000合计④其他费用。

根据付款凭证汇总本月以银行存款支付的费用。

其他费用分配表××××年月单位:元总账账户二级账户费用发生部门劳动保护费租赁费办公费基本生产车间100100400辅助生产车间800100200管理部门600300100合计1500500700⑤月末将归集的辅助生产费用,按其修理工时,采用直接分配法进行分配,本月辅助生产车间1200小时辅助生产费用分配表××××年月单位:元总账账户二级账户明细账户耗用量金额合计⑥月末将归集的制造费用,按生产工时比例进行分配。

品种法成本计算应用举例

第六步:制造费用的归集和分配。

(1) 归集制造费用。月末,会计部门将各部门、各基本车 间、各辅助车间本月发生的生产和管理费用归集分配完 成后,汇总登记“制造费用”明细账,如表9.10所示。

第六步:制造费用的归集和分配。

(2) 分配制造费用。根据表9.10,基本生产车间制造费用 本月发生费用总额归集为23 675元,按工时分配制造费用 ,计算“制造费用分配表”,如表9.11所示。

四个成 本项目。该公司××年8月份的有关资料如下:

3) 该月发生生产费用资料。

(1) 材料费用:生产甲产品耗用甲材料140 000元,生产乙产品耗用甲 材料150 000元,甲、乙产品共同耗用乙材料300 000元,辅助车间消 耗丙材料5 000元。依据材料费用分配如表9.3所示。

(2) 人工费用:本月应付工资总额为60 000元,其中,基本生产车间 工人工资为43 000元,车间管理人员工资为4 000元,辅助生产车 间工人工资为5 000元,厂部管理人员工资为8 000元。依据工资费 用分配如表9.4所示。

(2) 分配辅助生产费用。根据表9.7,辅助生产本 月发生费用总额归集为14 500元,按各部门受益

量标准分配辅助生产费用,计算“辅助生产费用 分

配表”,如表9.8所示。

(3) 编制会计分录。依据辅助生产费用分配表9.8,编制会 计分录如下:

借:制造费用 10 875 管理费用 3 625

贷:辅助生产——机修车间 14 500

借:生产成本——甲产品

240 000

生产成本——乙产品

350 000

辅助生产——机修车间

5 000

贷:原材料——甲材料

品种法成本计算举例

第三节品种法成本计算举例某企业单步骤大量生产甲、乙两种产品,该厂设有一个基本生产车间,设有机修和供电两个辅助生产车间,为全厂提供服务。

根据企业的生产特点和管理要求,采用品种法计算产品成本。

该企业“生产成本”设置“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙两种产品设置“基本生产成本明细账”,“辅助生产成本”二级账分设供电车间和机修车间明细账。

辅助生产车间不单独设置“制造费用”明细账,发生的间接费用直接计入“辅助生产成本” 所属的明细账。

“基本生产成本明细账”开设“直接材料二“直接人工”和“制造费用”三个成本项目。

一、该企业6月份有关成本计算资料如下:1.月初在产品成本见如表。

月初在产品成本2.本月生产资料:甲产品本月完工600件,月末在产品400件;乙产品本月完工400件,月末在产品200件。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.其它资料及规定:(1)甲产品实际耗用工时12000小时,乙产品实际耗用工时8000小时。

(2)甲、乙两产品共同消耗的辅助材料,按甲、乙两产品直接耗用的原料及主要材料的比例分配。

(3)生产工人工资按甲、乙产品的生产工时比例分配。

(4)辅助生产费用采用直接分配法分配费用。

(5)制造费用按甲、乙产品的生产工时比例分配。

(6)甲、乙产品按约当产品比例法计算完工产品和在产品的成本。

二、产品成本计算过程如下:(一)根据各项生产费用发生的原始凭证和有关资料,编制各项要素费用分配表,分配各项要素费用。

1.分配材料费用。

根据“发出材料汇总表”编制“材料费用分配表”,其中甲、乙两种产品共同耗用的辅助材料8 000元,按甲、乙产品直接耗用的原料及主要材料比例分配。

发出材料汇总表材料费用分配表甲乙产品共同耗用材料分配表200 X年6月30日单位:元18000材料耗用分配率=15麻 =0.12 1 \J \J \J \J甲产品应分摊的材料费用=100000X0.12=12 000 (元)乙产品应分摊的材料费用=50000X0.12=6 000 (元)借:生产成本——基本生产成本一甲产品122 000一乙产品66 000生产成本——辅助生产成本一供电车间 3 000一机修车间 1 000制造费用一基本生产车间 6 000管理费用一修理费 2 000贷:原材料—-原料及主要材料160 000——辅助主要材料38 000其他材料 2 0002.分配职工薪酬费用。

成本计算案例题(1至6)

案例1:品种法下的成本计算案例海西集团下属的北方公司20×7年8月生产甲、乙两种产品,本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表9-1。

表9-1 甲、乙产品月初在产品成本资料表2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。

表9-3 工资及福利费汇总表(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。

品种法举例

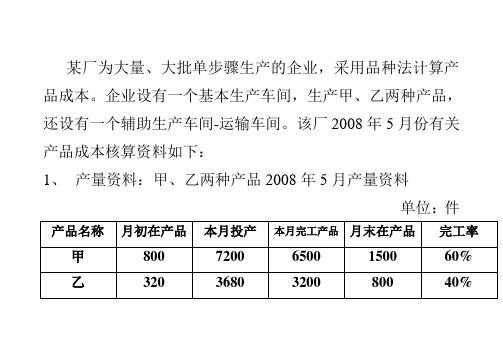

某厂为大量、大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂2008年5月份有关产品成本核算资料如下:1、产量资料:甲、乙两种产品2008年5月产量资料单位:件2、月初在产品成本资料2008年5月份甲、乙产品月初在产品资料单位:元3、该月发生生产费用:(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲、乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、其他资料工时资料:甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时;本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

5、该厂有关费用分配方法:(1)甲、乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲、乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲、乙产品工时比例分配;(5)按约当量比例法分配计算甲、乙完工产品成本和月末在产品成本。

甲产品耗用的材料随着加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入;材料费用分配表:(单位:元)工资费用分配表(单位:元):其他费用汇总表(单位:元):辅助生产成本明细分类账单位:元辅助生产费用分配表单位:元制造费用明细分类账(单位:元)制造费用分配表(单位:元)产品成本明细账产品名称:甲产品单位:元产品成本明细账产品名称:乙产品单位:元。