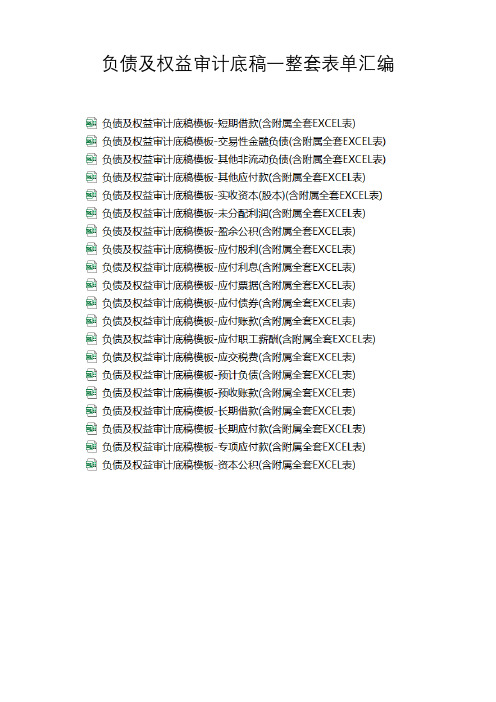

负债及权益审计底稿模板-盈余公积(含附属全套EXCEL表)

合集下载

负债及权益审计底稿一整套表单汇编

结论/Conclusion:

本项目在会计报告中经以上披露,符合会计准则相关要求,列报恰当。 各项合并抵消事项已全部正确列示。

客户名称:

报表截止日: 科目:

编制人: 编制日期: 复核人: 复核日期:

审计目标: 列示科目明细表,进行账表核对,分析两期波动原因,复核总体合理性。(结合审计程序)

审计过程:

结论/Conclusion:

客户名称:

报表截止日: 科目:

目标/Work done:

列示本项目报告披露内容,判断报告披露是否恰当; 子公司列示合并抵消事项。

过程/Result:

1.

短期借款

(1) 按币种列示

币种 人民币 美元 ……

合计 (2) 按借款条件列示

借款类别 信用借款 抵押借款 保证借款 质押借款

识别借款产生的关联交易和关联往来,对关

E

联公司借款和担保应予以记录,审核是否经

过恰当的审批,并检查关联交易的真实性、

合法性。

11. 根据识别出的舞弊等特别风险因素增加的审 计程序:

11.1. 根据执行风险评估程序识别的重大错报 风险设计的进一步审计程序。

11.2通过实施实质性测试程序,针对识别的 特别风险设计的进一步审计程序。

审计目标:

审计过程: 科目名称

短期借款

客户名称:

报表截止日: 科目:

编制人: 编制日期: 复核人: 复核日期:

列示科目主表,进行账表核对,分析两期波动原因,复核总体合理性。(结合审计程序)

N1000

本期 审定数

净资产 相关调整

重分类 调整

本期 未审数

上期 审定数

本期审定数与上期审定数的比较

变动额

变动率

本项目在会计报告中经以上披露,符合会计准则相关要求,列报恰当。 各项合并抵消事项已全部正确列示。

客户名称:

报表截止日: 科目:

编制人: 编制日期: 复核人: 复核日期:

审计目标: 列示科目明细表,进行账表核对,分析两期波动原因,复核总体合理性。(结合审计程序)

审计过程:

结论/Conclusion:

客户名称:

报表截止日: 科目:

目标/Work done:

列示本项目报告披露内容,判断报告披露是否恰当; 子公司列示合并抵消事项。

过程/Result:

1.

短期借款

(1) 按币种列示

币种 人民币 美元 ……

合计 (2) 按借款条件列示

借款类别 信用借款 抵押借款 保证借款 质押借款

识别借款产生的关联交易和关联往来,对关

E

联公司借款和担保应予以记录,审核是否经

过恰当的审批,并检查关联交易的真实性、

合法性。

11. 根据识别出的舞弊等特别风险因素增加的审 计程序:

11.1. 根据执行风险评估程序识别的重大错报 风险设计的进一步审计程序。

11.2通过实施实质性测试程序,针对识别的 特别风险设计的进一步审计程序。

审计目标:

审计过程: 科目名称

短期借款

客户名称:

报表截止日: 科目:

编制人: 编制日期: 复核人: 复核日期:

列示科目主表,进行账表核对,分析两期波动原因,复核总体合理性。(结合审计程序)

N1000

本期 审定数

净资产 相关调整

重分类 调整

本期 未审数

上期 审定数

本期审定数与上期审定数的比较

变动额

变动率

审计用财务报表模板(资产负债表、利润表、现金流量表、所有者权益变动表)

111 114

年初数 0.00 0.00

-

所有者权益(或股东权益):

-

- 实收资本(或股本)

115

0.00

减:已归还投资

116

实收资本(或股本)净额

117

-

- 资本公积

118

盈余公积

119

-

-

其中:法定公益金

120

未分配利润

121

0.00

所有者权益(或股东权益)合计 122

-

-

- 负债和所有者权益(或股东权益)总计 135

51 52 53 60

61 67

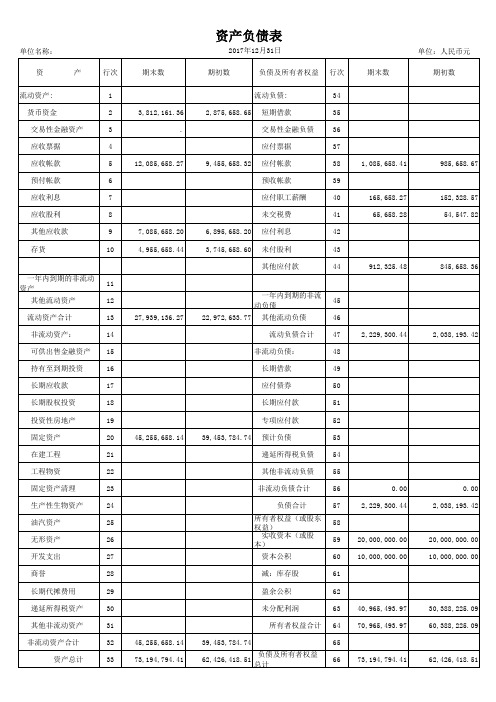

资产负债表

年初数

2018年12月31日

期末数

负债及所有者权益

流动负债:

0.00

0.00 短期借款

应付票据

应付帐款

预收帐款

应付职工薪酬

0.00

0.00 应付福利费

0.00

0.00 应付股利

- 应交税费

其他应交款

0.00

- 其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

-

-

流动负债合计长期负债:Fra bibliotek长期借款

应付债券

-

- 长期应付款

专项应付款

0.00

0.00 其他长期负债

0.00

0.00

长期负债合计

-

- 递延税项:

递延税项贷项

-

-

负债总计

少数股东权益

行次

68 69 70 71 72 73 74 75 80 81 82 83 86 90 100

101 102 103 106 108 110

年初数 0.00 0.00

-

所有者权益(或股东权益):

-

- 实收资本(或股本)

115

0.00

减:已归还投资

116

实收资本(或股本)净额

117

-

- 资本公积

118

盈余公积

119

-

-

其中:法定公益金

120

未分配利润

121

0.00

所有者权益(或股东权益)合计 122

-

-

- 负债和所有者权益(或股东权益)总计 135

51 52 53 60

61 67

资产负债表

年初数

2018年12月31日

期末数

负债及所有者权益

流动负债:

0.00

0.00 短期借款

应付票据

应付帐款

预收帐款

应付职工薪酬

0.00

0.00 应付福利费

0.00

0.00 应付股利

- 应交税费

其他应交款

0.00

- 其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

-

-

流动负债合计长期负债:Fra bibliotek长期借款

应付债券

-

- 长期应付款

专项应付款

0.00

0.00 其他长期负债

0.00

0.00

长期负债合计

-

- 递延税项:

递延税项贷项

-

-

负债总计

少数股东权益

行次

68 69 70 71 72 73 74 75 80 81 82 83 86 90 100

101 102 103 106 108 110

损益审计底稿模板-投资收益(含附属全套EXCEL表)

客户名称:编制人:

V3xxx

编制日期:

期间:复核人:

科目:复核日期:

目标

/Work

done:

审核科目发生额

、余额账务处理

是否正确。

过程

/Result:

取得投资时被投资

单位固定资产、无

形资产的公允价值

为基础计提的折旧

或摊销额,对当期

竞利润按公允价值

调整。

以及投资企业与被

投资企业未实现的

内部销售利润。

(内部交易损失不

抵销)

对首次执行日之前

已存在的股权投资

借方差额,在确定

投资收益时要扣除

按直线法摊销额

对被投资

单位净利

润的影响

被投资单

位名称:

被投资单

说明

/Notes:

结论

/Conclus ion:。

损益审计底稿模板-营业税金及附加(含附属全套EXCEL表)

目标 /Work done:

客户名称: 0

期间: 科目:

根据收入的组成 分别测算各月增 值税、营业税、 消费税、城建税 、教育费附加、 资源税是否正确 。

过程 /Result:

月份

主营业务收 入

其他业务收入

1

2

3

4

5

减:免税收入

小计

编制人: 编制日期: 复核人: 复核日期:

T5xxx

销项数

进项税

进项转出

应交增值税

应交营业税 收入

6 7 8 9 10 11 12 合计 各项目账 面值 差异

说明 /Notes:

结论 /Conclusio n:

应交营业税

应交消费税 收入

应交消费税

应交增值税 、营业税、 消费税合计

应交城建税

应交教育费 附加

应交资源税收 入或数量

应交资源税

营业税金及 附加合计

Hale Waihona Puke 各月账面值差异

客户名称: 0

期间: 科目:

根据收入的组成 分别测算各月增 值税、营业税、 消费税、城建税 、教育费附加、 资源税是否正确 。

过程 /Result:

月份

主营业务收 入

其他业务收入

1

2

3

4

5

减:免税收入

小计

编制人: 编制日期: 复核人: 复核日期:

T5xxx

销项数

进项税

进项转出

应交增值税

应交营业税 收入

6 7 8 9 10 11 12 合计 各项目账 面值 差异

说明 /Notes:

结论 /Conclusio n:

应交营业税

应交消费税 收入

应交消费税

应交增值税 、营业税、 消费税合计

应交城建税

应交教育费 附加

应交资源税收 入或数量

应交资源税

营业税金及 附加合计

Hale Waihona Puke 各月账面值差异

负债及权益审计底稿模板-未分配利润(含附属全套EXCEL表)

减: 提取法定盈余公积 提取任意盈余公积

应付普通股股利 转作股本的普通股股利

本年年末金额 其中:拟分配现金股利

结论/Conclusion:

未审数

客户名称: 报表截止日: 科目:

调整数

编制人: 编制日期: 复核人: 复核日期:

审定数

上年审定数

备注

Байду номын сангаас

S4001

索引

审计目标: 检查未分配利润的正确性 审计过程: 列示利润分配详细情况,进行账表核 对,对增减变化进行详细测试,注意期初 数如与上年末不一致,检查变动的依据.

项目 上年年末金额 加:年初未分配利润调整数 其中:会计政策变更

重要前期差错更正 同一控制合并范围变更 其他调整因素 本年年初金额 加:本年净利润

应付普通股股利 转作股本的普通股股利

本年年末金额 其中:拟分配现金股利

结论/Conclusion:

未审数

客户名称: 报表截止日: 科目:

调整数

编制人: 编制日期: 复核人: 复核日期:

审定数

上年审定数

备注

Байду номын сангаас

S4001

索引

审计目标: 检查未分配利润的正确性 审计过程: 列示利润分配详细情况,进行账表核 对,对增减变化进行详细测试,注意期初 数如与上年末不一致,检查变动的依据.

项目 上年年末金额 加:年初未分配利润调整数 其中:会计政策变更

重要前期差错更正 同一控制合并范围变更 其他调整因素 本年年初金额 加:本年净利润

资产负债表中负债及所有者权益项目的审计及其工作底稿的编制─-

“ ” ,

。

,

、

。

,

,

、

,

,

、

,

的债 权 方 证 明 应 作 为工 作底 稿 正 式 附 件 一 并 保 存 验 证 该 项 目 的 合 法 性 可 采 用详 查 法 或 抽 查 法 ( 见 表 式一 ) 这要 视 借款 还 款 业务 简 繁情 况 来 确 定 如 采 用 抽 查 法 在工 作 底 稿 上 记 录 抽 查 比 例 及 其计 算 方 法 短 期 借 款 利 息 的 预 提 支 付 和 银 行 实 收 利 息 的 计 算 等 内容 合 法 性 的 验 证 过 程 不 在 此 项 目 ” 下进行 而 应在 损益表 财 务费 用 项 目 利息支 出审 计底 稿 中 记录

声

黑农郧学

沈翔 曰 添急绍

资产 负债表 中负债及 所 有 者权 益

项 目的审计及 其 工作 底 稿 的编 制 —

、

会 计 报表 审 计 及 工作 底稿系列之 五 口魏

标

钱

澄

郭 墅人

, 。

一 负债类项 目 一) 短 期借款 项 目 对 其 正 确 性 的 验 证 可采 用 项 目 金 额 核 查 表 ( 通 用 表 ) 来进 行 对 其 真 实性 的 验 证 可 采 用 询证 函 证 ; 证核实 如果债 等 方 法 债 权 人 在 本 地 的 可通 过 询 ; 权人 在 外地 可通 过 函 证方 式 核 实 如果 询 证 函 证 皆无 法 核 实 也 可 采 用 替 代 审 计 程 序 即通 过 检 查 复 核 借 款 还 款 的 原 始 凭证 勾 对 账 簿 记 录 等 方 法 验 证 借款 余额 的 正 确 性 询 证 函 证 询 问 件存 根 及 所 取 得

, , , , 。 , , “ 。 “ 、“ ” 、 “ ” , 、 , , , , “ ”

。

,

、

。

,

,

、

,

,

、

,

的债 权 方 证 明 应 作 为工 作底 稿 正 式 附 件 一 并 保 存 验 证 该 项 目 的 合 法 性 可 采 用详 查 法 或 抽 查 法 ( 见 表 式一 ) 这要 视 借款 还 款 业务 简 繁情 况 来 确 定 如 采 用 抽 查 法 在工 作 底 稿 上 记 录 抽 查 比 例 及 其计 算 方 法 短 期 借 款 利 息 的 预 提 支 付 和 银 行 实 收 利 息 的 计 算 等 内容 合 法 性 的 验 证 过 程 不 在 此 项 目 ” 下进行 而 应在 损益表 财 务费 用 项 目 利息支 出审 计底 稿 中 记录

声

黑农郧学

沈翔 曰 添急绍

资产 负债表 中负债及 所 有 者权 益

项 目的审计及 其 工作 底 稿 的编 制 —

、

会 计 报表 审 计 及 工作 底稿系列之 五 口魏

标

钱

澄

郭 墅人

, 。

一 负债类项 目 一) 短 期借款 项 目 对 其 正 确 性 的 验 证 可采 用 项 目 金 额 核 查 表 ( 通 用 表 ) 来进 行 对 其 真 实性 的 验 证 可 采 用 询证 函 证 ; 证核实 如果债 等 方 法 债 权 人 在 本 地 的 可通 过 询 ; 权人 在 外地 可通 过 函 证方 式 核 实 如果 询 证 函 证 皆无 法 核 实 也 可 采 用 替 代 审 计 程 序 即通 过 检 查 复 核 借 款 还 款 的 原 始 凭证 勾 对 账 簿 记 录 等 方 法 验 证 借款 余额 的 正 确 性 询 证 函 证 询 问 件存 根 及 所 取 得

, , , , 。 , , “ 。 “ 、“ ” 、 “ ” , 、 , , , , “ ”

审计模板(资产负债表、利润表、现金流量表、财务数据)

27,939,136.27

22,972,633.77

其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款

45,255,658.14

39,453,784.74

பைடு நூலகம்预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负债合计

所有者权益(或股东权益)

实收资本(或股本)

资本公积 减:库存股 盈余公积 未分配利润 所有者权益合计

资产负债表

单位名称: 资 流动资产: 货币资金 交易性金融资产 应收票据 应收帐款 预付帐款 应收利息 应收股利 其他应收款 存货 产 行次 1 2 3 4 5 6 7 8 9 10 7,085,658.20 4,955,658.44 6,895,658.20 3,745,658.60 12,085,658.27 9,455,658.32 3,812,161.36 . 2,875,658.65 期末数 2017年12月31日 期初数 负债及所有者权益 流动负债: 短期借款 交易性金融负债 应付票据 应付帐款 预收帐款 应付职工薪酬 未交税费 应付利息 未付股利 其他应付款 一年内到期的非流动资产 11 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油汽资产 无形资产 开发支出 商誉 长期代摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 45,255,658.14 73,194,794.41 39,453,784.74 62,426,418.51

资产审计底稿模板-递延所得税资产、负债(含附属全套EXCEL表)

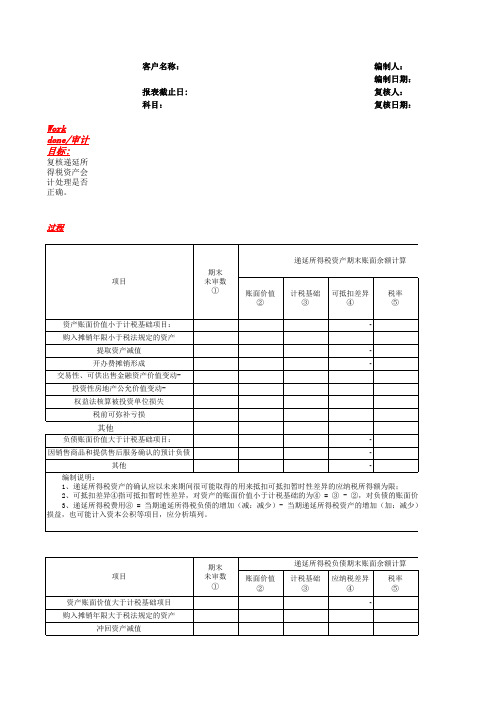

Work done/审计 目标:

复核递延所 得税资产会 计处理是否 正确。

客户名称:

报表截止日: 科目:

编制人: 编制日期: 复核人: 复核日期:

过程

项目

期末 未审数

①

递延所得税资产期末账面余额计算

账面价值 ②

计税基础 可抵扣差异

③

④

税率 ⑤

资产账面价值小于计税基础项目:

-

购入摊销年限小于税法规定的资产

提取资产减值

-

开办费摊销形成

-

交易性、可供出售金融资产价值变动-

投资性房地产公允价值变动-

权益法核算被投资单位损失

税前可弥补亏损

其他

负债账面价值大于计税基础项目:

-

因销售商品和提供售后服务确认的预计负债

-

其他

-

编制说明:

1、递延所得税资产的确认应以未来期间很可能取得的用来抵扣可抵扣暂时性差异的应纳税所得额为限;

冲回资产减值

期末 未审数

①

账面价值 ②

递延所得税负债期末账面余额计算

计税基础 应纳税差异

③

④

税率 ⑤

-

交易性、可供出售金融资产价值变动+

投资性房地产公允价值变动+

-

权益法核算被投资单位收益

-

其他

-

负债账面价值小于计税基础项目:

-

编制说明: 1、应纳税差异④指应纳税暂时性差异,对资产的账面价值大于计税基础的为④ = ② - ③,对负债的账面价值小于计税基础的为④ 2、递延所得税费用⑧ = 当期递延所得税负债的增加(减:减少) - 当期递延所得税资产的增加(加:减少),本期递延所得税资产 损益,也可能计入资本公积等项目,应分析填列。

复核递延所 得税资产会 计处理是否 正确。

客户名称:

报表截止日: 科目:

编制人: 编制日期: 复核人: 复核日期:

过程

项目

期末 未审数

①

递延所得税资产期末账面余额计算

账面价值 ②

计税基础 可抵扣差异

③

④

税率 ⑤

资产账面价值小于计税基础项目:

-

购入摊销年限小于税法规定的资产

提取资产减值

-

开办费摊销形成

-

交易性、可供出售金融资产价值变动-

投资性房地产公允价值变动-

权益法核算被投资单位损失

税前可弥补亏损

其他

负债账面价值大于计税基础项目:

-

因销售商品和提供售后服务确认的预计负债

-

其他

-

编制说明:

1、递延所得税资产的确认应以未来期间很可能取得的用来抵扣可抵扣暂时性差异的应纳税所得额为限;

冲回资产减值

期末 未审数

①

账面价值 ②

递延所得税负债期末账面余额计算

计税基础 应纳税差异

③

④

税率 ⑤

-

交易性、可供出售金融资产价值变动+

投资性房地产公允价值变动+

-

权益法核算被投资单位收益

-

其他

-

负债账面价值小于计税基础项目:

-

编制说明: 1、应纳税差异④指应纳税暂时性差异,对资产的账面价值大于计税基础的为④ = ② - ③,对负债的账面价值小于计税基础的为④ 2、递延所得税费用⑧ = 当期递延所得税负债的增加(减:减少) - 当期递延所得税资产的增加(加:减少),本期递延所得税资产 损益,也可能计入资本公积等项目,应分析填列。