表格-某医院成本效益分析表

成本分析表模板

2月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

制表人员: 复核人员:

3月份

4月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

直制直接造接其材费人他料用工 000%%%

9月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

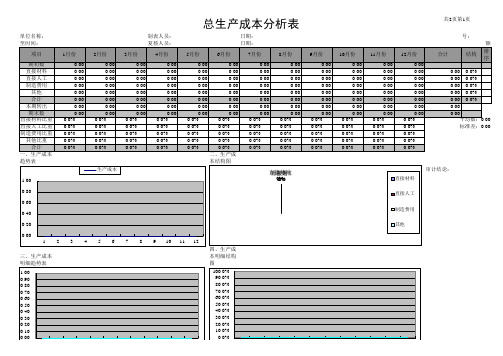

生产成本

总生产成本分析表

日期: 日期:

5月份

6月份

7月份

8月份

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

二、生产成

本结构图

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

0.0% 1 2 3 4 5 6 7 8 9 10 11 12

北京××医院的第一季度成本数据分析报告

北京××医院的第一季度成本数据分析报告第一章报告编制讲明一、报告引用的成本信息资料•收入成本收益总表(含财政收入)•收入成本收益总表(不含财政收入)•直截了当医疗科室收入成本收益明细表•直截了当医疗科室收入成本收益明细表[本科开单本科执行] •医技科室收入成本收益明细表•收入成本收益总表附表[不含财政收入]•收入成本收益总表附表[含财政收入]•直截了当医疗科室收入成本收益明细表附表[本科开单本科执行] •医院成本构成表•直截了当医疗成本构成表•医技科室成本构成表•医辅科室成本构成表•治理科室成本构成表•成本分类分析表一[按变动性划分]•成本分类分析表二[按可控性划分]•成本分类分析表三[按应计入方式划分]•成本分类分析表四[按项目构成划分]•科室成本差异分析表•成本项目差异分析表•医疗成本差异分析表•科室成本分摊汇总总表•成本项目分摊汇总总表•自定义科室收入成本分析表•直截了当医疗科室收益排名表• 医技科室收益排名表第二章 收入成本收益分析收入成本收益分析要紧针对成本收益率进行分析,成本收益率是医院一段时期的收益与医院成本总额的比率,其运算公式为:100%收益成本收益率⨯=成本总额总额通过收入成本收益分析,能够综合反映医院的投入收益水平,即所得与所费的比率,表达了增加结余是以降低成本费用为基础的原则。

成本收益率的数值越高,讲明医院的收益越好,劳动耗费的效益越高。

反之,讲明医院的收益越小,劳动耗费的效益越低。

成本收益分析属于相关指标比率分析法,针对两个性质不同而又相关的指标,运算项目之间的比率,考察经济业务的相对效益。

使用相关指标比率分析,为了能达到成本操纵、为和谐各环节的平稳服务的目标,必须还要考虑到医院规模大小、实际业务发生量等缘故,进行综合分析考虑。

一、 医院收入成本收益分析1、 目标与方法在下面的分析报表中,如无专门讲明,收入指医院的医药总收入,成本指医药总成本,收益为医药总收益。

某大型医院MR项目成本效益分析

某大型医院MR项目成本效益分析陈宇玲【摘要】目的分析某大型综合性三甲医院两台MR近三年来的成本效益的运行情况,探索设备运行效益达到最佳状态的科学管理方法.方法用成本效益分析法和本量利分析法,对该院近三年来的经济学指标进行评价分析.结果两台MR的投资效益在2014、2015年一般,2016年投资效益良好,但是科室未达到满负荷工作状态.结论对大型设备进行科学有效的管理,在保证检查合理性和检查质量的基础上,合理提高设备的利用率,提高医疗资源的社会效益,有利于医院的持续发展,创造长远利益.%Objective To explore the scientific management method for the best operation state of equipment by analyzing the cost and benefit operation of two MR hospitals in a large comprehensive grade a hospital in the past three years. Methods The cost-benefit analysis and cost volume profit analysis were used to evaluate the economic indicators of the hospital in recent three years. Results The investment benefits of the two MR were generally in 2014 and 2015, and they were good in 2016, but they were all not reach the full load working condition. Conclusion We should manage large equipment scientifically and effectively. On the basis of ensuring the rationality and quality of inspection, the utilization rate of equipment should be improved reasonably and the social benefits of medical resources should be improved. It is conducive to the sustainable development of the hospital and create long-term benefits.【期刊名称】《中国医疗设备》【年(卷),期】2018(033)009【总页数】3页(P178-180)【关键词】磁共振;成本效益分析;科学管理;大型医疗设备【作者】陈宇玲【作者单位】广州市番禺区中心医院,广东广州 511486【正文语种】中文【中图分类】R197.3引言随着人民生活水平的提高,人们对医疗水平的要求也越来越高,大型综合医院对疾病的诊断,不仅需要医务人员全面的医疗知识,丰富的医疗经验,还需要一些必要的辅助检查,因此为了提高医疗水平,常常需要购进一些先进的大型的医疗设备,磁共振(Magnetic Resonance,MR)设备属于大型医疗设备,医院实行全成本核算后,大型的医疗设备的成本效益如何,是关注的一个热点问题[1]。

成本分析表模板

成本分析表模板1. 引言成本分析表是一种用于记录和分析企业或项目的成本情况的工具。

它可以帮助企业了解各项成本的构成和分布,为企业管理和决策提供重要参考。

本文档为成本分析表模板,旨在提供一个标准的格式和指导,以便用户能够快速而准确地记录和分析各项成本。

2. 成本分析表模板以下是成本分析表的基本结构和要素:项目成本分类成本来源成本金额营销费用直接成本内部10000.00物流成本直接成本外部5000.00人工成本直接成本内部20000.00租金费用间接成本内部8000.00办公用品费用间接成本内部3000.00总成本46000.003. 成本要素说明3.1 项目项目是成本分析表中的一个重要要素,用于描述所分析的成本相关的具体项目。

项目可以是企业内部的业务活动、外部供应商的服务、设备的购买或维护等。

3.2 成本分类成本分类是用于对成本进行分类和归类的方式。

在成本分析表中,可以根据实际需要自定义成本分类,以适应不同的业务需求和管理要求。

3.3 成本来源成本来源是指成本的产生来源。

在成本分析表中,成本来源可以分为内部和外部两类。

内部成本是指企业内部产生的成本,如人工成本、营销费用等;外部成本是指通过外部供应商产生的成本,如物流成本、采购费用等。

3.4 成本金额成本金额是指每项成本的具体金额数值。

在成本分析表中,成本金额可以通过对相关凭证和记录的核实和统计得出。

4. 使用指南使用成本分析表模板时,可以按照以下步骤进行操作:•根据实际需要,填写或修改成本分析表中的项目、成本分类、成本来源和成本金额等要素。

•对于每一项成本,根据实际情况填写相应的成本金额数值。

•汇总所有成本金额,计算出总成本数值。

•检查和核实填写的数据,确保准确性和一致性。

•根据成本分析表的结果,进行相关的管理和决策。

5. 注意事项在使用成本分析表模板时,需要注意以下几点:•成本分析表中的成本金额应尽可能准确和完整。

•成本分析表应定期更新和调整,以反映最新的成本情况。

XX医院成本分析汇报模板(完整资料).doc

【最新整理,下载后即可编辑】XX医院科室成本分析汇报目录一、医院运营情况分析 (2)1、2012年5-12月运营成果分析 (2)2、2012年3、4季度运营状况对比分析 (3)3、2012年7-12月成本构成情况 (3)二、科室经营情况分析 (5)1、临床科室12下半年信息公布表 (5)1)大内科 (5)2)大外科 (6)2、科室12下半年本量利分析 (8)1)心脏科 (8)2)神经内科 (9)3、科室3、4季度成本与医疗收入关系分析 (10)1)泌尿外科 (11)2)呼吸内科 (12)4、科室3、4季度关联分析 (14)1)神经外科 (14)2)肾内 (17)3)消化内 (20)5、科室12下半年综合分析表 (23)1)骨科 (23)2)普外科 (26)3)心胸外科 (29)三、成本分析汇报总结 (33)一、医院运营情况分析1、2012年5-12月运营成果分析1,该报表反映了医院在不含财政补助收入情况下,12年5-12月份的医院整体运营成果数据.按照全成本核算的结果,医院整体是盈利的,成本收益率为1.13%.其中,医疗亏损3381万,药品盈利3981万,可以看出医院是靠药品的盈利来拟补医疗的亏损,达到整体的盈余。

2,收入结构情况,医疗收入比例55.34%,药品收入比例44.66%,反映药品经营符合南京市药品经营的控制指标46%;门诊医疗收入比例43.93%,门诊药品收入比例56.07%;住院医疗收入比例61.93%,住院药品收入比例38.07%;门诊成本收益率11.22%,住院成本收益率-3.56%,反映医院是靠门诊的盈利来拟补住院的亏损,达到整体的盈余。

3,成本结构情况,医疗成本比例62.32%,药品成本比例37.68%。

门诊医疗成本比例45.01%,住院医疗成本比例70.86%,反映医院在医疗服务过程中耗费的医疗成本过高,加强成本管理应该主要从住院医疗成本入手,加以解决。

4,未纳入成本情况,医院5-12月未纳入成本2790万,反映医院在财务核算上加大了医疗支出的比例,从财务核算结果反映医院整体是亏损的,但是成本核算要表现医院真实的经营成果,因此在核算时把不属于支出的成本放入未纳入成本进行核算,不参与成本分摊和分析,来反映医院切实的经营成果。

医院临床服务类科室全成本构成分析表(医疗全成本和医院全成本)

注:本表用于分析医院临床服务类各科室的全成本(医疗全成本和医院全成本)构成、收支结余、门诊的诊次成本和病房的床日成本等状况。

(根据实际情况增加列次)

(医疗全成本和医院全成本)

医院临床服务类科室全成本构成分析表

2021年1月至2021年12月

编制单位: 长宁县人民医院

编制单位: 长宁县人民医院金额单位:元

(医疗全

析表 医院临床服务

202

金额单位:元

床服务类科室全成本构成分析表医疗全成本和医院全成本)

2021年1月至2021年12月

编制单位: 长宁县人民医院金额单位:元 医院临床服务类科室全成本构成分析表

2021年1月至2021年12月

(医疗全成本和医院全成本)

编制单位:长宁县人民医院

金额单位:元 医院临床服务类科

2019年1月

(医疗全成本

编制单位:长宁县人民医院

金额单位:元

务类科室全成本构成分析表

年1月至2019年12月

全成本和医院全成本)

2

医院临床服务类科室全成本构成分析表(医疗全成本和医院全成本)

2021年1月至2021年12月。

医院医疗成本基本情况调查表(

5、社会保障费元;

医院医疗成本基本情况调查表第1页共2页

6、公务费元

其中:水费元,电费元,其他元

7、卫生材料元;8、其他材料元;

9、低值易耗品元;10、业务费元;

11、购置费元

提取取房屋修购基金元,提取设备修购基金元,

提取其他资产修购基金元,小型设备购置费元

12、修缮费元

药品部门元,其他部门元

4、其他固定资产总值元

其中:行政后勤部门元,医疗部门元,

药品部门元,其他部门元

5、门诊总人次(全年)人次

其中:普通门诊人次,急诊人次

6、实际开放总床位数张

7、出病人数(全年累计)人

8、住院总床日数(全年占用及加床)床日

二、支出支出合计(全年)元

(一)医疗支出元

1、工资元;2、补助工资元;

医院医疗成本基本情况调查表(年度)

1、医院名称填表日期电话

2、医院地址填表人审核人

3、医院级别

一、一般信息

1、在职职工人数人

其中:行政后勤部门人,医疗部门人,

药品部门人,其他部门人

2、房屋建筑总值(原值)元

其中:行政后勤部门元,医疗部门元,

药品部门元,其他部门元

3、设备总值元

其中:行政后勤部门元,医疗部门元,

房屋修缮费元,设备维修费元,

零星工程元

13、租赁费元14、其他费用元

(二)药品支出元(其中:药口购入成本元)

(三)财政专项支出元

(四)其他支出元

三、收入收入合计(全年)元

(一)医疗收入元

1、门诊收入元

挂号收入元,诊察收入元,检查收入元,

治疗收入元,手术收入元,化验收入元,

医疗成本预算表

会诊劳务费 患者报销费

医疗事务费 医疗纠纷费

医疗损失 医疗赔偿

医疗成本费用

医疗事务费小计

检验检测费 检验检测费

外送检验检测费 设备器械检验检测费

检验检测费小计

固定资产折旧

固定资产折旧

折旧摊销费 长期摊销

长期摊销

折旧摊销费小计

房屋租赁费

房屋租赁费

租赁物业费 物业、车位费

物业、车位费

租赁物业费小计

消毒费

其他税费

-

其他

其他

-

其他费用小计

-

管理费用合计

-

总成本费用

-

1月

2月

3月

4月

5月

6月

-

-

-

-

-

--ຫໍສະໝຸດ ----

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

成本效益分析模板

XX年X季度成本效益分析随着医疗市场放开以及市场经济的不断完善,提高医院的综合竞争能力势在必行,从经济角度考虑,改进医院成本核算的方法,有利于加强医院的内部管理,促进医院控制和节约成本,提高医院综合竞争能力.一、成本效益分析XX年一季度医院核算收入XX万元,比上年同期增加XX万元,增幅XX%;核算结余XX万元,比上年同期增加XX万元,增幅2。

8%;人均核算收入XX万元,比上年同期增加XX万元,增幅XX%;成本收益XX%,比上年同期下降了XX个百分点,各核算科室的成本效益分析数据见“科室成本效益分析表”,从计算数据显示:1、人均核算收入和人均核算结余大部分科室都有所增长,但产科和手术室比上年同期都有下降。

产科在医院有着举足轻重的地位,医院的最大效益来自于住院手术病人,而产科的手术病人占全院手术病人的XX%以上,所以产科的效益和手术室的效益是紧紧相联的,分析其原因,主要是由于新农合医改政策,许多病人因需到定点医疗单位就诊,医疗费报销比例要高,手续更方便,导致一季度产科住院病人减少XX人次。

2、成本收益率大部分科室都比上年有所增长,特别是中医科的增幅更大。

中医科成本结构严重失衡,变动成本有比例极小,引起成本收益率变化主要是由于中医科医疗水平的提高,创造了良好的社会效益,收入增幅高达XX%所至。

二、核算成本分析XX年医院一季度核算支出XX万元,比同期增长XX万元,增幅XX%,其中固定成本增幅XX%,变动成本增幅XX%。

1、电费支出XX元,比同期减少XX元,减幅XX%,工人核算成本分析表中看出各核算科室的电费都有所下降,说明各科在电费支出加强了控制。

2、卫生材料支出XX元,比同期只增加XX元,增幅XX%,大部分科室都随业务量的增加而有所增幅,但产科病人减少的情况下,万元收入材料费比上年增加了,希望科室负责人要加强成本控制的管理,杜绝浪费。

3、洗涤品支出XX元,比上年同期增加XX元,增幅了XX%,原因有:①洗涤中心的洗涤费涨价;②医疗质量的保证,消毒的费用增幅较大。

北京××医院的第一季度成本数据分析报告

北京××医院的第一季度成本数据分析报告第一章报告编制讲明一、报告引用的成本信息资料•收入成本收益总表(含财政收入)•收入成本收益总表(不含财政收入)•直截了当医疗科室收入成本收益明细表•直截了当医疗科室收入成本收益明细表[本科开单本科执行] •医技科室收入成本收益明细表•收入成本收益总表附表[不含财政收入]•收入成本收益总表附表[含财政收入]•直截了当医疗科室收入成本收益明细表附表[本科开单本科执行] •医院成本构成表•直截了当医疗成本构成表•医技科室成本构成表•医辅科室成本构成表•治理科室成本构成表•成本分类分析表一[按变动性划分]•成本分类分析表二[按可控性划分]•成本分类分析表三[按应计入方式划分]•成本分类分析表四[按项目构成划分]•科室成本差异分析表•成本项目差异分析表•医疗成本差异分析表•科室成本分摊汇总总表•成本项目分摊汇总总表•自定义科室收入成本分析表•直截了当医疗科室收益排名表• 医技科室收益排名表第二章 收入成本收益分析收入成本收益分析要紧针对成本收益率进行分析,成本收益率是医院一段时期的收益与医院成本总额的比率,其运算公式为:100%收益成本收益率⨯=成本总额总额通过收入成本收益分析,能够综合反映医院的投入收益水平,即所得与所费的比率,表达了增加结余是以降低成本费用为基础的原则。

成本收益率的数值越高,讲明医院的收益越好,劳动耗费的效益越高。

反之,讲明医院的收益越小,劳动耗费的效益越低。

成本收益分析属于相关指标比率分析法,针对两个性质不同而又相关的指标,运算项目之间的比率,考察经济业务的相对效益。

使用相关指标比率分析,为了能达到成本操纵、为和谐各环节的平稳服务的目标,必须还要考虑到医院规模大小、实际业务发生量等缘故,进行综合分析考虑。

一、 医院收入成本收益分析1、 目标与方法在下面的分析报表中,如无专门讲明,收入指医院的医药总收入,成本指医药总成本,收益为医药总收益。

XX医院成本分析汇报模板

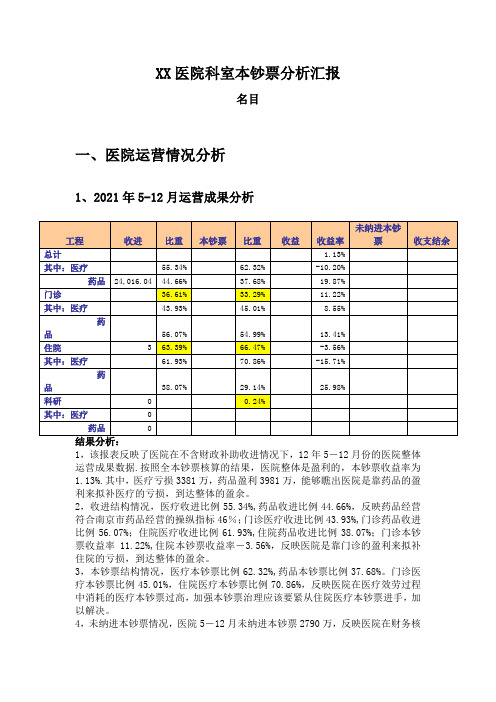

XX医院科室本钞票分析汇报名目一、医院运营情况分析1、2021年5-12月运营成果分析1,该报表反映了医院在不含财政补助收进情况下,12年5-12月份的医院整体运营成果数据.按照全本钞票核算的结果,医院整体是盈利的,本钞票收益率为1.13%.其中,医疗亏损3381万,药品盈利3981万,能够瞧出医院是靠药品的盈利来拟补医疗的亏损,到达整体的盈余。

2,收进结构情况,医疗收进比例55.34%,药品收进比例44.66%,反映药品经营符合南京市药品经营的操纵指标46%;门诊医疗收进比例43.93%,门诊药品收进比例56.07%;住院医疗收进比例61.93%,住院药品收进比例38.07%;门诊本钞票收益率11.22%,住院本钞票收益率-3.56%,反映医院是靠门诊的盈利来拟补住院的亏损,到达整体的盈余。

3,本钞票结构情况,医疗本钞票比例62.32%,药品本钞票比例37.68%。

门诊医疗本钞票比例45.01%,住院医疗本钞票比例70.86%,反映医院在医疗效劳过程中消耗的医疗本钞票过高,加强本钞票治理应该要紧从住院医疗本钞票进手,加以解决。

4,未纳进本钞票情况,医院5-12月未纳进本钞票2790万,反映医院在财务核算上加大了医疗支出的比例,从财务核算结果反映医院整体是亏损的,然而本钞票核算要表现医院真实的经营成果,因此在核算时把不属于支出的本钞票放进未纳进本钞票进行核算,不参与本钞票分摊和分析,来反映医院切实的经营成果。

5,5-12月财政补助收进1495万元,在收进补偿的情况下,计算上未纳进本钞票,医院总体仍亏损695万元。

医院还应该加强内部治理,从治理上要效益。

2、2021年3、4季度运营状况比照分析1,医院第3季度总体经营成果盈利1232万,4季度总体亏损817万,下半年总体是盈利的。

4季度亏损缘故包括门诊人次、住院床日工作量都有所下落,4季度收进增长速度低于本钞票增长速度,收进增长率为2.40%,而本钞票增长率为13.31%,讲明医院在4季度运营过程中消耗本钞票过高。

医疗服务价格成本测算表

七

其它费用

八

大修理费

按第五、六项折旧费总和的20%计算

九

间接费用

按第一至七项费用总金额的8%计算

十

成本合计

第一项至第九项费用之和

说明:应附设备、贵重卫生材料、试剂进货成本构成测算表

单位:元

医疗服务成本构成

成本核算内容:

——

卫生材料费

(筍式列)

型号

产地

计賊格

单位

单价

1

每人次用呈

2

每人次摊销金 额1x2

小计

二

低值易耗品

(非一次性作废用品)

型号

产地

单位

单价

1

使用寿命(次)

2

每人次用呈

3

每人次摊销金额

"2x3

小计

三

煤水电消耗

单位

单价

每人次用呈

每人次摊销金 额

动力电

水

采暖费

小计

四

劳勢费

噪作小时

1

每小时工资

2

操作人数

3

每人次摊销金额

1x2x3

副高级以上

中级以下(含中级)

小计

五

设备折旧费

型号

产地

单位

单价

1

使用寿命(小时)

2

人均占用时间

3

每人次摊销金额

14-2x3

小计

六

房屋折旧费

结构 用途 面积 造价怖 使用寿命(小时)|人均占用时间

每人次摊销金额

1

2

3

4

Ix2v3x4

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

季度主要科室经济效益工资计算季报表

单位:元

眼科 手术室 急诊科 ICU病区 门诊注射 口腔科 皮肤 激光科 妇产科 耳鼻喉科2008年第×季度主要科室经济

编制:财务办公室 项目 人员数 直接业务收入 横向业务收入 手术收入 ICU收入 收入调整 一 总收入 业务支出 供应室费用分摊 手术费用分摊支出 资产(房屋)占用费 管理费用 支出调整 洗衣房, 锅炉房费用 科室欠费 二 总支出 三 收支结余 节余药品结余 合计结余 四 人均收支结余 提取比率 人均超额奖 超额奖总额