公司资金差异报告表

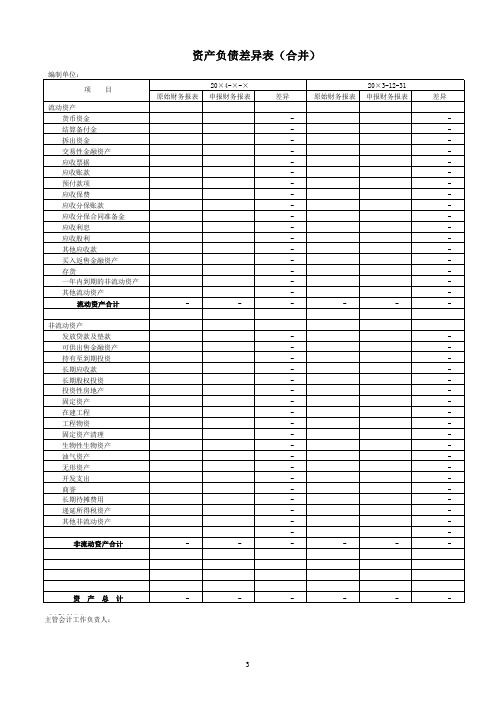

公司资产负债差异表

长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债

非流动负债合计 负债合计

所有者权益(或股东权益) 实收资本(或股本) 资本公积 减:库存股 盈余公积 一般风险准备 未分配利润 外币报表折算差额

归属于母公司所有者权益合计 少数股东权益 所有者权益合计 负债及所有者权益合计

编制单位:

项目

流动资产 货币资金 结算备付金 拆出资金 交易性金融资产 应收票据 应收账款 预付款项 应收保费 应收分保账款 应收分保合同准备金 应收利息 应收股利 其他应收款 买入返售金融资产 存货 一年内到期的非流动资产 其他流动资产 流动资产合计

资产负债差异表(合并)

20×4-×-× 原始财务报表 申报财务报表

编制单位:

项目

流动负债 短期借款 向中央银行借款 吸收存款及同业存款 拆入资金 交易性金融负债 应付票据 应付账款 预收账款 卖出回购金融资产款 应付手续费及佣金 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 应付分保账款 保险合同准备金 代理买卖证券款 代理承销证券款 一年内到期的非流动负债 其他流动负债

流动负债合计 非流动负债

长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债

非流动负债合计 负债合计

所有者权益(或股东权益) 实收资本(或股本) 资本公积 减:库存股 盈余公积 一般风险准备 未分配利润 外币报表折算差额

归属于母公司所有者权益合计 少数股东权益 所有者权益合计 负债及所有者权益合计

资产负债差异表(合并)续

20×4-×-× 原始财务报表 申报财务报表

-

-

-

-

-

差异说明表

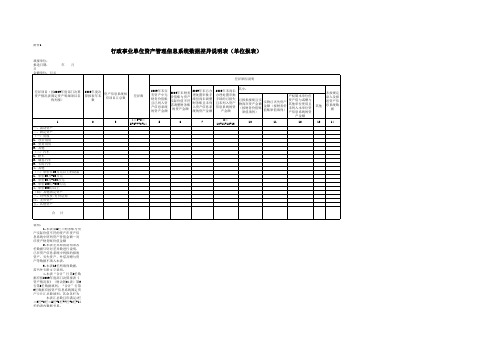

附件1

行政事业单位资产管理信息系统数据差异说明表(单位报表)

说明:

1.本表第6栏=财务账与资产实际价值不符的资产在资产信息系统中所列资产价值金额-对应资产财务账价值金额

2.本表差异原因说明项各栏数据只针对差异数进行说明,已在资产信息系统中列报的报废资产、灭失资产、外借及赠与资产等数据不填入本表。

3.本表13栏所填列数据,需另外专附文字说明。

4.本表“合计”行第2栏数据应按2009年度部门决算报表《资产情况表》(财决附04表)第3行第8栏数据填列;“合计”行第3栏数据应按资产信息系统固定资产卡片汇总数填列;其余各栏为 本表汇总数且应满足4栏=3栏-2栏=5栏+6栏+7栏+8栏+14栏的表内数据关系。

资产 对比表

定义

为生产、提供劳务、出租或经营管理而持有,超过一年。

赚取租金、资本增值,能单独计量和出售

企业拥有或控制,没有实物形态、可辨认非货币资产

分摊1年以上

包括内容

生产、非生产、租出、使用不使用、土地、融资租入

已出租或增值后转让的土地使用权、已出租的建筑物

自用房地产、作为存货的房地产不属于投资性房地产

贷银行存款/营业外收入(初始成本<公允价值)

1、权益工具

借可供出售—成本/应收利息

贷其他货币资金

2、债券入账=持有至到期

持有期间

2、确认利息收入

借应收利息

贷投资收益

3、收到利息

借银行存款

贷应收利息

2、确认实际利息、收到利息

借应计利息(一次还本付息)/

应收利息(分期付息到期还本)=面值×票面利率

持有至到期—利息调整(差额,借或贷)

贷可供出售—成本/可供出售—公允价值变动/可供出售—利息调整/可供出售—应计利息/投资收益(借贷)

同时按照公允价值累计变动额

借资本公积—其他资本公积

贷投资收益(借贷)

其他

股票应收股利、其他货币资金—存出投资款;债券应收利息、银行存款

投资

固定资产(减值后不得转回)

投资性房地产(减值后不得转回)

无形资产(减值后不得转回)

投资收益(交易费用)/应收利息(已到未领)

贷银行存款

1、借持有至到期—成本(面值)/应收利息(已到未付)

贷银行存款(实际支付金额)

持有至到期—利息调整(实际支付-初始确认金额,借或贷)

1.1成本法:借长期股权投资/应收股利(已到未付)

贷银行存款/其他货币资金—存出投资款

资金管理情况汇报表

资金管理情况汇报表尊敬的领导:我谨向您汇报公司最近一段时间的资金管理情况。

首先,我要感谢您对我们工作的支持和信任,也感谢您对我们资金管理工作的关注和指导。

近期,我们对公司的资金情况进行了全面的分析和管理,以确保资金的合理利用和最大化效益。

在资金收支方面,我们严格执行预算计划,确保资金的合理分配和使用。

同时,我们也加强了对资金流动的监控,及时发现和解决资金使用中的问题,避免出现资金闲置或者紧张的情况。

在资金使用方面,我们注重提高资金利用效率,加强了对资金使用的审核和监督,确保资金的使用符合公司的经营需要和发展规划。

另外,我们也积极探索资金的增值渠道,寻求更多的资金管理和投资方式,以期获得更高的资金回报。

同时,我们也加强了对资金风险的防范和控制,确保公司资金的安全和稳健增值。

在资金管理方面,我们还加强了对资金管理人员的培训和管理,提高了他们的资金管理意识和能力,加强了对他们的监督和考核,确保他们严格遵守公司的资金管理规定和制度。

总的来说,公司的资金管理工作取得了一定的成绩,但也存在一些问题和不足。

比如,在资金使用方面,还需要进一步优化资金使用结构,提高资金使用效率;在资金监控方面,还需要加强对资金流动的监控和预警,及时发现和解决资金管理中的问题;在资金增值方面,还需要加强对资金投资的研究和管理,寻求更多的增值渠道。

未来,我们将继续加强公司的资金管理工作,进一步优化资金管理结构,提高资金使用效率,加强资金监控和风险防范,积极探索资金增值渠道,提高资金管理水平和能力,为公司的发展提供更加有力的资金保障和支持。

最后,我再次感谢您对我们资金管理工作的关注和支持,我们将不断努力,为公司的发展贡献自己的力量。

谢谢!此致。

敬礼。

资金差异报告表(doc格式)

英语单元考试有时你能考到90多分,语文考试你能进入中上水平,或许你没有想开去,但老师觉得,只要你想要,就可以很好。但愿你真能做到“只要有百分之一的希望,就会付出百分之九十九的努力”请付之行动!资金差异报告表

你喜欢“细节或者小节,往往最能体现一个人的品格”。所以,你性格开朗、活泼可爱,用乐观感染着周围的同学;你尊敬师长,关心集体,学习自觉,尽量做到让家长老师宽心。各科成绩不太拔尖,但平衡。如此可爱的学生,老师希望你能坚定信心,有迎难而上的勇气,争取学习成绩有大的突破。谢谢你看完全篇文本,希望所编写的内容对你有所帮助!你有好的想法和见解可以编辑文档添加上去。编制单位(部门):年月日单位:千元

项目

实际数

你说:“信念能在我遇到挫折和困难时激励我,鼓励我,永远在心中跳动、呼喊。”虽然你很平凡,不违反纪律,老师跟你说话你说的是“哦”,但从普通的眼神,平时的点滴中,老师看出了你的坚强,挫折面前默默承受,默默起航!预计数

比较增减

差异原因说明金额%源自金额%金额%

填表说明

凡实际数与预计数比较,每项差异在10%(含)以上者,均由资料提供部门就上月份数填列差异说明。

资金差异报告表

你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。谢谢你看完全篇文本,希望所编写的内容对你有所帮助!你有好的想法和见解可以编辑文档添加上去。项目

实际数

预计数

比较增减

差异原因说明

金额

%金额%源自金额%填表说明凡实际数与预计数比较,每项差异在10%(含)以上者,均由资料提供部门就上月份数填列差异说明。

审核:制表:

们的权利和个性发展,在基本的式非标准基础上,允许他们在多元价值中做出不同的选择;我们要尊重学生的差异,关注“边缘儿童”,对学生进行开放性的、发展性的、鼓励性的评价,帮助他们感受成长的逾越!3、梳理与时俱进的教师观新课程理念下的教师,是学生自主学习和探究活动的资金差异报告表

编制单位(部门):年月日单位:千元

公司资金来源运用比较表

管理费用

财ห้องสมุดไป่ตู้

财务费用

务

收

入

其他支出

苴

/、

他

收

入

小

计

小计

合计

期末现金结存

资金剩余或短

缺

资金调度

说明事项

借

入 款 项

调度

对象

期

初 金 额

本 期 借 入

本

期 偿 还

期 末 金 额

增

减

同业

往来

长期

借款

短期

借款

贴现

借款

信用

借款

审核:

制表:

资金来源运用比较表

编制单位(部门):年月日

单位:千元

项目

实际数

预计数

比

较

增减

数

实

际

累计

数

项 目

实际数

预计数

比较

增减数

实

际

累计

数

金

额

%

金

额

%

金

额

%

金

额

%

金额

%

金

额

%

金

额

%

金

额

%

期

初

现金结

存

支

出

土地及房

屋

机器设备

什项设备

收

现

材料支出

入

销

收

入

预付定金

劳

务 收 入

外协加工

借款偿还

退

税 收 入

薪资

制造费用

票 据 兑 现

资金金盘点差异表

复核人:

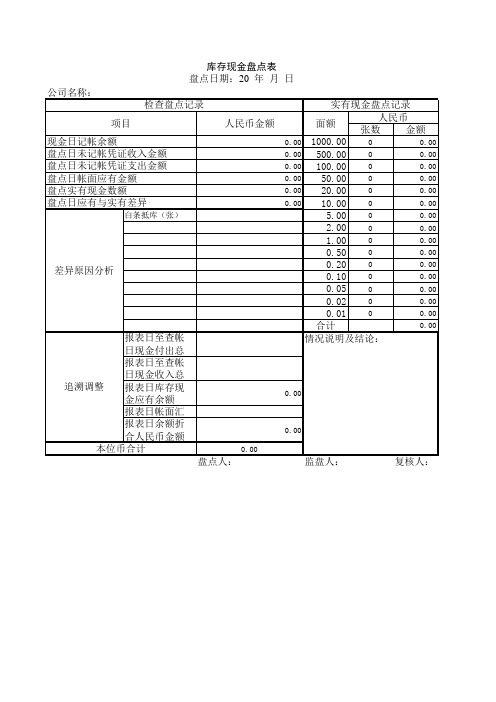

库存现金盘点表 盘点日期:20 年 月 日 公司名称: 检查盘点记录 项目 现金日记帐余额 盘点日未记帐凭证收入金额 盘点日未记帐凭证支出金额 盘点日帐面应有金额 盘点实有现金数额 盘点日应有与实有差异

白条抵库(张)

人民币金额

0.00 0.00 0.00 0.00 0.00 0.00

差异原因分析

报表日至查帐 日现金付出总 报表日至查帐 追溯调整 日现金收入总 报表日库存现金应有余额 报表日帐面汇率 报表日余额折合人民币金额 0.00 本位币合计 盘点人:

实有现金盘点记录 人民币 面额 张数 金额 0 0.00 1000.00 0 0.00 500.00 0 0.00 100.00 0 0.00 50.00 0 0.00 20.00 0 0.00 10.00 0 0.00 5.00 0 0.00 2.00 0 0.00 1.00 0 0.00 0.50 0 0.00 0.20 0 0.00 0.10 0 0.00 0.05 0 0.00 0.02 0 0.00 0.01 0.00 合计 情况说明及结论:

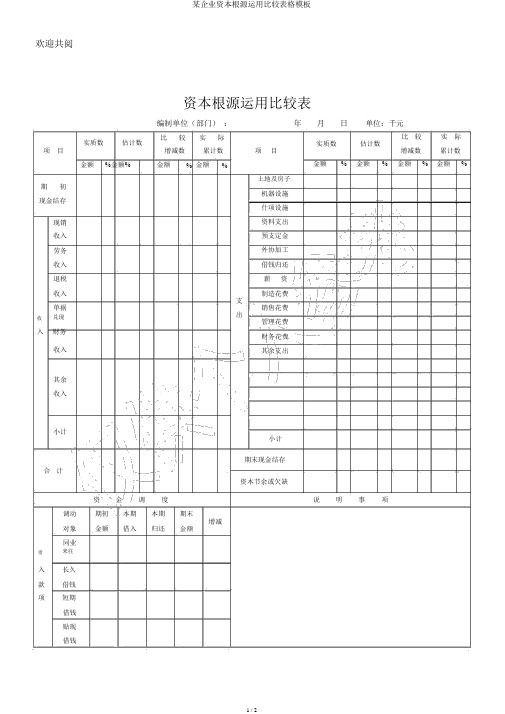

某公司资金来源运用比较表格模板

欢迎共阅

资本根源运用比较表

编制单位(部门):年月日单位:千元实质数估计数

比较实际

增减数累计数项目

金额%金额%金额%金额%期初

现金结存

现销

收入

劳务

收入

退税

收入

单据

收兑现

入财务

收入

其余

收入

小计

合计

资金调度

调动期初本期本期期末

增减对象金额借入归还金额

同业

借来往

入长久

款借钱

项短期

借钱

贴现

借钱

项目

土地及房子

机器设施

什项设施

资料支出

预支定金

外协加工

借钱归还

薪资

制造花费

支

销售花费

出

管理花费

财务花费

其余支出

小计

期末现金结存

资本节余或欠缺

比较实际

实质数估计数

增减数累计数

金额%金额%金额%金额%

说明事项

信誉

借钱

抵押

借钱

银行

透支

个人

借钱

小计

共计

审查:制表:。

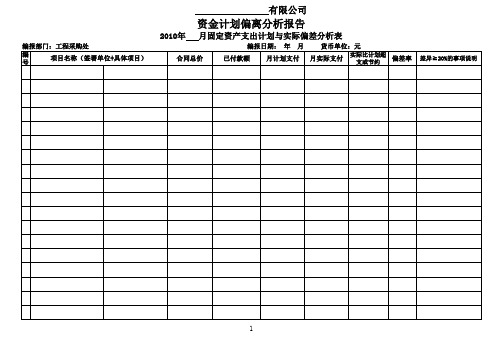

资金计划偏离分析表(空白)

实际比计划超 偏差率 支或节约

差异≧20% 差异≧20%的事项说明

合计

0.00

0.00

填报人:

处室经理:

主管总监:

3

合同总价

已付款额

月计划支付

1

编 号

项目名称(签署单位+具体项目) 项目名称(签署单位+具体项目)

合同总价

已付款额

月计划支付

月实际支付

实际比计划超 偏差率 支或节约

差异≧20% 差异≧20%的事项说明

2

编 号

项目名称(签署单位+具体项目) 项目名称(签署单位+具体项目)

合同总价

已付款额

月计划支付

月实际支付

有限公司

资金计划偏离分析报告

2010年 2010年

编报部门: 编报部门:工程采购处 编 项目名称(签署单位+具体项目) 项目名称(签署单位+具体项目) 号

月固定资产支出计划与实际偏差分析表ቤተ መጻሕፍቲ ባይዱ

编报日期: 编报日期: 年 月 货币单位: 货币单位:元 月实际支付

实际比计划超 偏差率 支或节约 差异≧20% 差异≧20%的事项说明