会计学精品课件(3)

合集下载

会计学原理精品PPT课件

成本计算

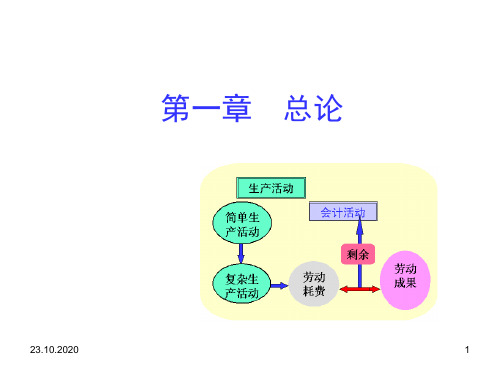

23.10.2020

21

6.财产清查

◆通过盘点实物等查明财产的实 存数与账存数是否相符的方法。

盘点实物 (4件)

买 价 1000 元 , 运 费 80 元 。 共 计 4 件。

账实核对

原材料

1080/4件

23.10.2020

22

7.编制财务会计报告

◆定期反映企业的财务状况、经 营成果和现金流量等情况的方法。

经济业务

会计凭证

账簿

财务报告

(财务状 况、经营 成果等)

23.10.2020

23

(二)会计核算方法的应用程序

财务报告

1 .日常经济业务发生后,先要取得合法凭证; 2 .根据设置的账户,按复式记账方法登记账簿; 3 .根据账簿记录进行成本计算、财产清查; 4.期末,在账实相符的基础上编制财务报告。

23.10.2020

11

投资者和债 权人等

国家宏观经济管 理部门

会计 信息

23.10.2020

其他方面

企业内部的经 营管理者

12

三、会计的任务 (一)基本含义

●是会计职能的具体化,即会计应当完 成的工作。

(二)基本内容

1.反映经济业务,提供会计信息。 2.监督经济过程,维护财经纪律。 3.预测经济前景,参与经营决策。

23.10.2020

15

(一)会计核算方法的基本内容

1.设置账户

◆根据会计对象的特点和经济管 理的要求,科学的确定会计对象分类 项目的过程,是分类核算和监督会计 对象的专门方法。

23.10.2020

16

资产

货币 资金

储备 资金

生产 资金

成品 资金

23.10.2020

21

6.财产清查

◆通过盘点实物等查明财产的实 存数与账存数是否相符的方法。

盘点实物 (4件)

买 价 1000 元 , 运 费 80 元 。 共 计 4 件。

账实核对

原材料

1080/4件

23.10.2020

22

7.编制财务会计报告

◆定期反映企业的财务状况、经 营成果和现金流量等情况的方法。

经济业务

会计凭证

账簿

财务报告

(财务状 况、经营 成果等)

23.10.2020

23

(二)会计核算方法的应用程序

财务报告

1 .日常经济业务发生后,先要取得合法凭证; 2 .根据设置的账户,按复式记账方法登记账簿; 3 .根据账簿记录进行成本计算、财产清查; 4.期末,在账实相符的基础上编制财务报告。

23.10.2020

11

投资者和债 权人等

国家宏观经济管 理部门

会计 信息

23.10.2020

其他方面

企业内部的经 营管理者

12

三、会计的任务 (一)基本含义

●是会计职能的具体化,即会计应当完 成的工作。

(二)基本内容

1.反映经济业务,提供会计信息。 2.监督经济过程,维护财经纪律。 3.预测经济前景,参与经营决策。

23.10.2020

15

(一)会计核算方法的基本内容

1.设置账户

◆根据会计对象的特点和经济管 理的要求,科学的确定会计对象分类 项目的过程,是分类核算和监督会计 对象的专门方法。

23.10.2020

16

资产

货币 资金

储备 资金

生产 资金

成品 资金

《会计学教材》课件

a. 编制试算平衡表 b. 计算试算平衡表的借贷金额 c. 比较借贷金额,确保相等

注意事项: a. 确保所有账簿记录都已正确录入 b. 检查试算平衡表 是否有遗漏或错误 c. 如果借贷金额不相等,需要查找并更正错误

a. 确保所有账簿记录都已正确录入 b. 检查试算平衡表是否有遗漏或错误 c. 如果借贷金额不相等,需要查找并更正错误

直接成本 法:直接 计算生产 过程中消 耗的原材 料、人工、 能源等成 本

间接成本 法:将生 产过程中 的间接费 用分摊到 各个产品 上

完全成本法: 将生产过程 中的直接成 本和间接成 本全部计入 产品成本

变动成本法: 只计算生产 过程中直接 变动的成本, 如原材料、 人工等

固定成本法: 只计算生产 过程中固定 不变的成本, 如厂房、设 备等

,

汇报人:

CONTENTS

添加目录标题

会计学基础知 识

会计记账方法

企业经济业务 核算

成本计算

财务报表编制

PART ONE

PART TWO

会计学的定义:会计学是一门研究如何记录、分析和报告企业财务活动的学科。 会计学的目的:为企业提供决策支持,提高企业经济效益。 会计学的内容:包括财务会计、管理会计、成本会计、税务会计等。 会计学的应用:广泛应用于企业、政府、非营利组织等各类组织。

趋势分析法:将本 期报表与历史同期 报表进行比较,分 析发展趋势

比率分析法:将本期 报表中的各项比率与 历史同期报表进行比 较,分析比率变化

因素分析法:将本期 报表中的各项因素与 历史同期报表进行比 较,分析因素变化原 因

利润表分析:关注营业收入、营业成本、营业利润等指标 资产负债表分析:关注资产、负债、所有者权益等指标 现金流量表分析:关注经营活动、投资活动、筹资活动等现金流量 财务比率分析:关注流动比率、速动比率、资产负债率等指标

注意事项: a. 确保所有账簿记录都已正确录入 b. 检查试算平衡表 是否有遗漏或错误 c. 如果借贷金额不相等,需要查找并更正错误

a. 确保所有账簿记录都已正确录入 b. 检查试算平衡表是否有遗漏或错误 c. 如果借贷金额不相等,需要查找并更正错误

直接成本 法:直接 计算生产 过程中消 耗的原材 料、人工、 能源等成 本

间接成本 法:将生 产过程中 的间接费 用分摊到 各个产品 上

完全成本法: 将生产过程 中的直接成 本和间接成 本全部计入 产品成本

变动成本法: 只计算生产 过程中直接 变动的成本, 如原材料、 人工等

固定成本法: 只计算生产 过程中固定 不变的成本, 如厂房、设 备等

,

汇报人:

CONTENTS

添加目录标题

会计学基础知 识

会计记账方法

企业经济业务 核算

成本计算

财务报表编制

PART ONE

PART TWO

会计学的定义:会计学是一门研究如何记录、分析和报告企业财务活动的学科。 会计学的目的:为企业提供决策支持,提高企业经济效益。 会计学的内容:包括财务会计、管理会计、成本会计、税务会计等。 会计学的应用:广泛应用于企业、政府、非营利组织等各类组织。

趋势分析法:将本 期报表与历史同期 报表进行比较,分 析发展趋势

比率分析法:将本期 报表中的各项比率与 历史同期报表进行比 较,分析比率变化

因素分析法:将本期 报表中的各项因素与 历史同期报表进行比 较,分析因素变化原 因

利润表分析:关注营业收入、营业成本、营业利润等指标 资产负债表分析:关注资产、负债、所有者权益等指标 现金流量表分析:关注经营活动、投资活动、筹资活动等现金流量 财务比率分析:关注流动比率、速动比率、资产负债率等指标

基础会计学第三章(另有各章节供)课件

本文档详细介绍了基础会计学第三章的核心内容,主要围绕制造业的根本业务核算展开。首先阐述了账户及复式记账原理的应用,结合制造业的主要经济业务,系统介绍了企业在筹资、采购、制造发生实际交易或事项后,如何应用借贷复式记账法进行具体的会计处理及相关成本计算。此外,还深入探讨了筹资业务的核算,包括权益性筹资和负债性筹资的区分,以及实收资本的核算方法,通过实例详细说明了接受现金资产投资和非现金资产投资的会计核算过程。

3会计学ppt课件

30 000 695 000

注意: 每笔分录

都体现了借 贷记账法的 记账规则: 有借必有贷 ,借贷必相 等。

重要启示:全部账户的借、贷方发生额合计数 必然相等!

②余额试算平衡法 ◆A、平衡公式:

◆B、平衡原理—会计等式的平衡原理

资产类

负债类

所有者 权益类

会计要素

库存现金 ×××

原材料 ×××

短期借款

资料的账户。 ◆ 明细分类账户——按明细分类科目设置,提供详细

核算资料的账户。

总分类账户 原材料

原材料—甲材料

原材料—乙材料

明细分 类账户

原材料—丙材料

总账与明细账的关系 ■ 控制与被控制的关系 ■ 相互配合的关系

原材料

62 000

总括 登记

原材料—乙材料

40 000

原材料—甲材料

12 000

详细 登记

例:购材料货款15 000元。其中10000元已用银行存款 支付,尚欠供货企业5 000元。

会计分录如下: 借: 原材料 15000(购入材料总额)

贷:银行存款10000(已支付材料款) 应付账款 5000(尚未支付材料款)

(4)复合会计分录的分解

例:购材料货款15000元。其中10 000元已用银行存款 支付,尚欠供货企业5000元。

◎各账户中登记的金额是多少 ?

对这些问题进行确认, 并写出一定的记录形式, 即会计分录。

●在实际工作中,会计分录是填写在记账凭证上的。

(2) 会计分录编制的基本步骤 例:收到投资者投入资本500000元存入银行。

(3) 会计分录的种类 ◆ 简单会计分录——由两个账户组成的会计分录。 ◆ 复合会计分录——由两个以上账户所组成的会计分录

注意: 每笔分录

都体现了借 贷记账法的 记账规则: 有借必有贷 ,借贷必相 等。

重要启示:全部账户的借、贷方发生额合计数 必然相等!

②余额试算平衡法 ◆A、平衡公式:

◆B、平衡原理—会计等式的平衡原理

资产类

负债类

所有者 权益类

会计要素

库存现金 ×××

原材料 ×××

短期借款

资料的账户。 ◆ 明细分类账户——按明细分类科目设置,提供详细

核算资料的账户。

总分类账户 原材料

原材料—甲材料

原材料—乙材料

明细分 类账户

原材料—丙材料

总账与明细账的关系 ■ 控制与被控制的关系 ■ 相互配合的关系

原材料

62 000

总括 登记

原材料—乙材料

40 000

原材料—甲材料

12 000

详细 登记

例:购材料货款15 000元。其中10000元已用银行存款 支付,尚欠供货企业5 000元。

会计分录如下: 借: 原材料 15000(购入材料总额)

贷:银行存款10000(已支付材料款) 应付账款 5000(尚未支付材料款)

(4)复合会计分录的分解

例:购材料货款15000元。其中10 000元已用银行存款 支付,尚欠供货企业5000元。

◎各账户中登记的金额是多少 ?

对这些问题进行确认, 并写出一定的记录形式, 即会计分录。

●在实际工作中,会计分录是填写在记账凭证上的。

(2) 会计分录编制的基本步骤 例:收到投资者投入资本500000元存入银行。

(3) 会计分录的种类 ◆ 简单会计分录——由两个账户组成的会计分录。 ◆ 复合会计分录——由两个以上账户所组成的会计分录

成本会计学课件(第三版) (3)[100页]

![成本会计学课件(第三版) (3)[100页]](https://img.taocdn.com/s3/m/17e9fd3c856a561253d36fa6.png)

【例3-1】

中北公司生产甲、乙两种产品,共同耗用原材料9000千克,每 千克10元,共计90000元。生产甲产品1000件,单件甲产品原材料消 耗定额为6千克;生产乙产品500件,单件乙产品原材料消耗定额为3 千克。

原材料费用分配计算如下: (1)甲产品原材料定额消耗量=10006=6000(千克) 乙产品原材料定额消耗量=5003=1500(千克) (2)原材料消耗量分配率=9000 ÷(6000+1500)=1.2 (3)甲产品应分配原材料数量=60001.2=7200(千克) 乙产品应分配原材料数量=15001.2=1800(千克) (4)甲产品应分配原材料费用=720010=72000(元) 乙产品应分配原材料费用=180010=18000(元)

• 根据材料费用分配表编制会计分录,据以登记有关总 账和明细账。编制会计分录如下:

借:基本生产成本 辅助生产成本 制造费用 管理费用 销售费用

贷:原材料

92400 1500 400 300 200 94800

②燃料费用的分配

燃料实际上也是原材料的一部分; 如果燃料费用在产品成本中所占比重较大,为了加强对能源耗费的分析

•不能分别领用、而是几

种产品共同耗用的,采用 基本生产耗用

适当的分配方法分配记入

各种产品成本明细账的 “直接材料”成本项目。

辅助生产耗用

可以采用产品重量、体积、

原材料定额消耗量或定额 费用比例进行分配。

各车间耗用

管理部门耗用

分别计入

“基本生产 成本”

“辅助生产 成本”

“制造费用”

“管理费用”

直接用于产品生产、有助于产品形成的辅助材料:

1

主

2

要

3

会计学(ppt327页)-精品课件

4、All that you do, do with your might; things done by halves are never done right. ----R.H. Stoddard, American poet做一切事都应尽力而为,半途而废永远不行6.17.20216.17.202110:5110:5110:51:1910:51:19

二、对财务报告的理解

(一)会计报表

会计报表是综合反映企业一定时期经 营成果及一定时点财务状况的书面文件。

1、资产负债表

资产负债表反映企业一定日期的资产、 负债和股东权益的报表。它可以反映企 业一定时点的财务状况,从而反映公司 资产的变现能力和偿债能力。是一种时 点报表。在格式上,资产负债表有账户 式和报告式两种,世界上多数国家使用 账户式格式,如下图所示:

(三)财务信息及其来源

任何一个经济组织的活动 都会产生各种信息,包括定 性信息和定量信息。

企业主要财务信息来源 会计核算基础工作

资金运动过程及其结果

采购

生产

销售

分配

信息反馈

二、财务信息的作用

(一)在企业经营管理中的作用

1、为正确进行筹资决策提供依据, 降低筹资成本

2、提供投资方面信息,优化企业资 产结构和投资方向;

1、是对会计报表信息的说明、补充或 解释,以便帮助报表用户正确理解和 使用报表信息,一般采取旁注或脚注 的形式。

旁注是在会计报表有关项目旁边直接 用扩号加注说明;

脚注是指在会计报表后面用一定文字 和数字所做的补充说明。这些说明一 般都针对各主要报表要素进行,因此, 必须了解这些报表要素的内容。

2、会计报表中无法描述而又需要说明 的其他财务信息。

财务会计学课件第3章资产负债表共24张PPT

——丁公司 60万 (借) ——D 公司 150万(贷)

则 在资产负债表中 预付账款填列的金额 50+70+60+80=260万 应付账款 填列的金额 40+90+150+80=360万

第二十页,共二十四页。

2003年12月持有至到期投资(tóu zī)期末余额300万

其中:2002年1月1日购买的A公司三年期债券100万 则 在资产负债表中:

应付利息

应付股利

其他应付款

一年内到期的非流动负债

其他流动负债

第十二页,共二十四页。

第十一章

2. 负债 的内容 (fùzhài)

非流动(liúdòng)负债

长期借款

应付债券

长期应付款

专项应付款

预计负债

递延所得税负债

其他非流动负债

第十一章

第十三页,共二十四页。

3. 所有者权益(quányì)的内容

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。2024/8/82024/8/82024/8/88/8/2024 5:57:26 AM

每天只看目标,别老想障碍

•

3、

。2024/8/82024/8/82024/8/8Aug-248-Aug-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。2024/8/82024/8/82024/8/8Thursday, August 08, 2024

积极向上的心态,是成功者的最基本要素 Nhomakorabea•

5、

。202 4/8/820 24/8/8 2024/8/ 82024/ 8/88/8/ 2024

•

生活总会给你另一个机会,这个机会叫明天 6、

则 在资产负债表中 预付账款填列的金额 50+70+60+80=260万 应付账款 填列的金额 40+90+150+80=360万

第二十页,共二十四页。

2003年12月持有至到期投资(tóu zī)期末余额300万

其中:2002年1月1日购买的A公司三年期债券100万 则 在资产负债表中:

应付利息

应付股利

其他应付款

一年内到期的非流动负债

其他流动负债

第十二页,共二十四页。

第十一章

2. 负债 的内容 (fùzhài)

非流动(liúdòng)负债

长期借款

应付债券

长期应付款

专项应付款

预计负债

递延所得税负债

其他非流动负债

第十一章

第十三页,共二十四页。

3. 所有者权益(quányì)的内容

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。2024/8/82024/8/82024/8/88/8/2024 5:57:26 AM

每天只看目标,别老想障碍

•

3、

。2024/8/82024/8/82024/8/8Aug-248-Aug-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。2024/8/82024/8/82024/8/8Thursday, August 08, 2024

积极向上的心态,是成功者的最基本要素 Nhomakorabea•

5、

。202 4/8/820 24/8/8 2024/8/ 82024/ 8/88/8/ 2024

•

生活总会给你另一个机会,这个机会叫明天 6、

高教社基础会计学(第二版)教学课件第三章 会计科目、账户和复式记账

第一节 会计科目

一、会计科目的含义:

◆对会计要素进行分类所形成的具体项目; ◆设置会计账户的依据。

系统、分类反映会计要素内容的需要

设置会计科目的意义 设置会计科目的原则

满足信全息面使反用映者会了计解要会素计的信内息容的需要 满足信息使用者的需要

设置会计账户,核算经济业务的需要 既适应需要又相对稳定

右方

期初余额 300,000

本期具体增 加的发生额

150,000 100,000

本期具体减少 的发生额

期末余额 350,000

会计期末

结余金额 期末余额=期初余额+本期增加额-本期减少额

账户的期末余额结转下期即为下期的期初余额 账户如有期初余额,一般应登记在账户中记录增加额等的那一方

三、账户的级次

总分类账户与明细分类账户的平行登记是指对发生的每一项经 济业务,都要以会计凭证为依据,一方面记入有关总分类账户 ,另一方面记入有关总分类账户所属明细分类账户的方法。

1.平行登记要点 平行登记的要点包括三个方面:期间相同、方向相同以及 金额相等。 2.平行登记后总账与明细账的数量关系 总分类账户和明细分类账户平行登记后的数量关系如下: 总分类账户本期发生额=各明细账本期发生额之和 总分类账户期末余额=各明细账期末余额之和 利用这种数量关系,可以检验总分类账户与明细分类账户 记录的完整性和正确性。

第三节 复式记账

一、复式记账的法的定义

所谓复式记账法(Double-entry Accounting System),是指 经济业务发生时,以相等的金额在相互联系的两个或两个以上 的账户中进行记录的一种记账方法。

原材料

如甬江公司5 月5日用银行 存款3万元购 买了生产所需 的原材料

《会计学》课件

4 .阅读最近相关证券、会计等刊物上有关 会计监督方面的案例、文章,分析会计监督 职能为什么得不到实现?你能提出有效的对 策吗?

树立质量法制观念、提高全员质量意 识。20. 10.1020 .10.10Saturday , October 10, 2020

人生得意须尽欢,莫使金樽空对月。1 2:12:37 12:12:3 712:12 10/10/2 020 12:12:37 PM

安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20. 10.1012 :12:371 2:12Oc t-2010- Oct-20

加强交通建设管理,确保工程建设质 量。12:12:3712 :12:371 2:12Saturday , October 10, 2020

安全在于心细,事故出在麻痹。20.10. 1020.1 0.1012:12:3712 :12:37 October 10, 2020

五、 会计信息生成的一般原则 六、会计信息生成的方法

•第三节 会计信息加工利用系统 •一、 会计信息加工利用的意义 •二、 会计信息的一般加工利用 •三、 会计信息的综合加工利用

讨论:

1.谈谈你对会计的看法;

2.一个合格的会计人员应该具备哪些基本 的职业道德?

3 .阅读最近相关证券、会计等刊物上有关 会计信息失真的案例、文章,分析会计信息 失真的危害、原因以及治理对策;

踏实肯干,努力奋斗。2020年10月10 日下午1 2时12 分20.10. 1020.1 0.10

追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。2 020年1 0月10 日星期 六下午1 2时12 分37秒1 2:12:37 20.10.1 0

按章操作莫乱改,合理建议提出来。2 020年1 0月下 午12时1 2分20. 10.1012 :12October 10, 2 020年1 0月10 日星期 六12时1 2分37 秒12:12:3710 October 2020

树立质量法制观念、提高全员质量意 识。20. 10.1020 .10.10Saturday , October 10, 2020

人生得意须尽欢,莫使金樽空对月。1 2:12:37 12:12:3 712:12 10/10/2 020 12:12:37 PM

安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20. 10.1012 :12:371 2:12Oc t-2010- Oct-20

加强交通建设管理,确保工程建设质 量。12:12:3712 :12:371 2:12Saturday , October 10, 2020

安全在于心细,事故出在麻痹。20.10. 1020.1 0.1012:12:3712 :12:37 October 10, 2020

五、 会计信息生成的一般原则 六、会计信息生成的方法

•第三节 会计信息加工利用系统 •一、 会计信息加工利用的意义 •二、 会计信息的一般加工利用 •三、 会计信息的综合加工利用

讨论:

1.谈谈你对会计的看法;

2.一个合格的会计人员应该具备哪些基本 的职业道德?

3 .阅读最近相关证券、会计等刊物上有关 会计信息失真的案例、文章,分析会计信息 失真的危害、原因以及治理对策;

踏实肯干,努力奋斗。2020年10月10 日下午1 2时12 分20.10. 1020.1 0.10

追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。2 020年1 0月10 日星期 六下午1 2时12 分37秒1 2:12:37 20.10.1 0

按章操作莫乱改,合理建议提出来。2 020年1 0月下 午12时1 2分20. 10.1012 :12October 10, 2 020年1 0月10 日星期 六12时1 2分37 秒12:12:3710 October 2020

会计学课件 (3)

会计学课件 (3)

会计学课件 (3)

会计学பைடு நூலகம்件 (3)

会计学课件 (3)

会计学课件 (3)

4、借贷记账法的记账规则

§ “有借必有贷,借贷必相等” 可以推导得出这样几条规则:

§ 任何一笔交易或事项的发生,都必然会同时导致至少两个 账户发生变化。

§ 所记入的账户可以是会计恒等式同一方向,也可以是不同 方向。但每一笔交易或事项发生后,必须要至少记入一个 账户的借方和另一个账户的贷方。

发生额)-本期减少额(借方发生额) § 收入、费用和利润类账户结构: § 扩展的会计恒等式: § 资产=负债+所有者权益+利润(利润分配前) § 资产+费用=负债+所有者权益+收入 § 根据扩展的会计恒等式,费用类账户的结构与资产类账户的结构相

类似;收入类和利润类账户的结构则与负债类和所有者权益类账户结 构相类似。

会计学课件 (3)

演讲完毕,谢谢听讲!

再见,see you again

2020/11/4

会计学课件 (3)

会计学课件 (3)

2020/11/4

会计学课件 (3)

教学目的及要求:

§ 了解设置账户的必要性,掌握账户的基本结构及 层次,

§ 理解复式记账的原理和特点, § 着重掌握借贷记账法的记账符号、账户结构、记

账规则和试算平衡等特点,理解平行登记的涵义、 要点和作用。

会计学课件 (3)

知识点:

§ 账户和会计科目; § 复式记账的原理; § 编制会计分录的步骤; § 借贷记账法的记账符号、记账规则以及账户结

会计学课件 (3)

2、账户的层次 § 一级账户(总分类账) § 二级账户 § 三级账户 明细分类账户 § 两者之间的关系:总分类账户对明细分类账户起着控制

会计学课件 (3)

会计学பைடு நூலகம்件 (3)

会计学课件 (3)

会计学课件 (3)

4、借贷记账法的记账规则

§ “有借必有贷,借贷必相等” 可以推导得出这样几条规则:

§ 任何一笔交易或事项的发生,都必然会同时导致至少两个 账户发生变化。

§ 所记入的账户可以是会计恒等式同一方向,也可以是不同 方向。但每一笔交易或事项发生后,必须要至少记入一个 账户的借方和另一个账户的贷方。

发生额)-本期减少额(借方发生额) § 收入、费用和利润类账户结构: § 扩展的会计恒等式: § 资产=负债+所有者权益+利润(利润分配前) § 资产+费用=负债+所有者权益+收入 § 根据扩展的会计恒等式,费用类账户的结构与资产类账户的结构相

类似;收入类和利润类账户的结构则与负债类和所有者权益类账户结 构相类似。

会计学课件 (3)

演讲完毕,谢谢听讲!

再见,see you again

2020/11/4

会计学课件 (3)

会计学课件 (3)

2020/11/4

会计学课件 (3)

教学目的及要求:

§ 了解设置账户的必要性,掌握账户的基本结构及 层次,

§ 理解复式记账的原理和特点, § 着重掌握借贷记账法的记账符号、账户结构、记

账规则和试算平衡等特点,理解平行登记的涵义、 要点和作用。

会计学课件 (3)

知识点:

§ 账户和会计科目; § 复式记账的原理; § 编制会计分录的步骤; § 借贷记账法的记账符号、记账规则以及账户结

会计学课件 (3)

2、账户的层次 § 一级账户(总分类账) § 二级账户 § 三级账户 明细分类账户 § 两者之间的关系:总分类账户对明细分类账户起着控制