关于MIRO发票校验差异科目分析共27页文档

SAP发票校验技巧

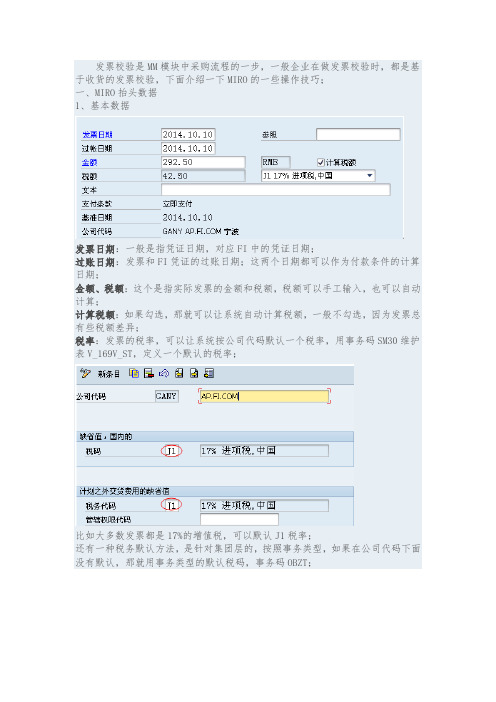

发票校验是MM模块中采购流程的一步,一般企业在做发票校验时,都是基于收货的发票校验,下面介绍一下MIRO的一些操作技巧;一、MIRO抬头数据1、基本数据发票日期:一般是指凭证日期,对应FI中的凭证日期;过账日期:发票和FI凭证的过账日期;这两个日期都可以作为付款条件的计算日期;金额、税额:这个是指实际发票的金额和税额,税额可以手工输入,也可以自动计算;计算税额:如果勾选,那就可以让系统自动计算税额,一般不勾选,因为发票总有些税额差异;税率:发票的税率,可以让系统按公司代码默认一个税率,用事务码SM30维护表V_169V_ST,定义一个默认的税率;比如大多数发票都是17%的增值税,可以默认J1税率;还有一种税务默认方法,是针对集团层的,按照事务类型,如果在公司代码下面没有默认,那就用事务类型的默认税码,事务码OBZT;上图中交易有4个选项;选项名称备注空白所有事务相关下面三个选项都包括MMIV发票校验后勤发票校验,对应事务码MIROFIAP FI发票收据FI发票输入,对应事务码FB60FIAR FI支出发票FI发票输入,对应事务码FB70参照:这个参数一般是用来输入实际增值税发票的号码,系统还有一个重复发票号码的校验功能,用来核对是否对同一张增值税发票做了重复校验;要启用这个功能,用事务码SM30维护表V_169P_DC,定义双重发票校验的设定参数:可以把公司代码、参照、发票日期等参数一起用来判定重复发票的依据,也可以设定期中的一个参数;然后在供应商主数据中启用双重发票校验功能;2、支付款项基线日期:这个是根据付款条件计算的默认值;付款条件:付款条件可以用事务码OBB8定义,具体里面的参数在FI模块中介绍过了,下面主要说一下,发票校验时,付款条件是如何默认带出的,如下表:选项事务类型默认付款条件PO参考货物/服务项目+计划交货成本第一个PO对应的付款条件,一般是从供应商的采购组织主数据中带出货物/服务项目计划交货成本运费供应商的公司代码主数据PO不参考发票/后续事项开票方公司代码主数据贷项/后续事项无建议,但可以在发票参考号中设定到期日、折扣:都是从付款条件计算得到的;固定:是对现金折扣的固定;付款方式、付款冻结:都可以从付款条件中带出,也可以在这里修改;发票参考号:这个是应用与贷项发票或者后续发票,维护原来的发票号码,这样可以和原发票一起计算到期日;如果这里不维护发票参考号,那贷项凭证的到期日就是基线日期;如果想让贷项凭证的付款条件起作用,那就需要在发票参考号上维护V;开户行:供应商主数据中带过来的;3、细节未计划的交货费:就是未计划的运费,运费分两种,一种是计划内运费,一种是计划外运费,两种运费的处理方式是不一样的;凭证类型:FI凭证类型;分配、抬头文本:对应到FI凭证中的分配、抬头文本;发票方:PO凭证中的出票方,对应PO中的下图:4、税收这个是计算税额的,如果PO行项目存在多个税率,可以在这里调整每个税率的税额;5、金额分摊这个可以对发票金额设定多个付款方式和付款条件,有点类似分期付款;二、MIRO项目数据MIRO发票校验,可以参照PO,也可以过账到单独的总账科目和物料上,这个可以用事务码SM30维护表TCULIV,激活总账科目和物料视图;上图勾选上,发票校验才会有相应的视图,这两个视图的发票校验与FB60差不多;在PO参考中,一般都是选择采购订单/计划协议,也可以选择交货单或者提单,交货单用于供应商的发货单,而提单是用于国际贸易业务的提单,可以在MIGO 收货时输入:这样在MIRO校验时,可以把交货单或者提单作为选择的条件;在PO参考中,还可以选择是否要校验交货成本:上图1,是选择物料校验,还是交货成本校验,有3个选项:选项名称备注1货物/服务项目物料或者服务项目本身2计划交货成本计划内运费3货物/服务项目+计划交货成本两者按交货单或者提单选择参考PO项目,无法选出交货成本的项目;上图2,是行项目的屏幕格式,就是可以查看哪些字段,其实就是行想项目中的表格格式,这个MIRO没有表控制技术,只有几个预选择的行格式;三、两个用户参数这里介绍一下发票校验时两个用户参数,这两个参数对用户操作来说,还是挺有用的;1、IVAMOUNTADJUST这个参数是控制当发票校验数量变更时,金额是否相应的自动更改;比如下图:如果在用户参数中设定为:注意参数值为大写的X;那发票校验数量改为2时,金额自动变成25,不需要手工调整;如果没有这个用户参数,那金额还是37.5;2、IVFIDISPLAY这个参数是控制发票校验过账时,是否要把发票凭证和会计凭证一起显示,这个有什么用的呢?比如财务人员处理发票校验(很多情况下是财务人员在操作),那发票过账后,要把会计凭证记录下来,这时候就需要用到这个参数了;如上图,IVFIDISPLAY已经在用户参数中设定为X,那发票过账时,在左下角会显示发票凭证和财务凭证:如果参数不勾选,那会计凭证号码就没有了;四、收货冲销忽略发票校验的处理有时候我们在基于收货的发票校验后,需要对某项收货做冲销处理;系统默认的设定是,必须先冲销了发票校验,然后再冲销收货的;但有时候我们也可以不冲销发票校验,直接做收货冲销;这个主要是用于临时调整库存,收货冲销后,马上就会做收货处理,并且和发票校验能对应起来,这样就省了一道发票校验冲销的步骤了;用这个操作要慎重,不小心就可能发票校验和收货对应不起来了,一般用于顾问操作,关键用户或者最终用户不建议这个操作;事务码OMBZ,可以设定哪些移动类型可以这样操作:上图,都是一些冲销的移动类型,勾选上,就表示这个移动类型可以不按发票校验收货冲销了;如果对移动类型勾选上,你就可以直接对已经发票校验完的PO做收货冲销了,不需要先冲销发票。

SAP发票校验技能

发票校验是MM模块中采购流程的一步,一般企业在做发票校验时,都是基于收货的发票校验,下面介绍一下MIRO的一些操作技巧;一、MIRO抬头数据1、基本数据发票日期:一般是指凭证日期,对应FI中的凭证日期;过账日期:发票和FI凭证的过账日期;这两个日期都可以作为付款条件的计算日期;金额、税额:这个是指实际发票的金额和税额,税额可以手工输入,也可以自动计算;计算税额:如果勾选,那就可以让系统自动计算税额,一般不勾选,因为发票总有些税额差异;税率:发票的税率,可以让系统按公司代码默认一个税率,用事务码SM30维护表V_169V_ST,定义一个默认的税率;比如大多数发票都是17%的增值税,可以默认J1税率;还有一种税务默认方法,是针对集团层的,按照事务类型,如果在公司代码下面没有默认,那就用事务类型的默认税码,事务码OBZT;上图中交易有4个选项;选项名称备注空白所有事务相关下面三个选项都包括MMIV发票校验后勤发票校验,对应事务码MIROFIAP FI发票收据FI发票输入,对应事务码FB60FIAR FI支出发票FI发票输入,对应事务码FB70参照:这个参数一般是用来输入实际增值税发票的号码,系统还有一个重复发票号码的校验功能,用来核对是否对同一张增值税发票做了重复校验;要启用这个功能,用事务码SM30维护表V_169P_DC,定义双重发票校验的设定参数:可以把公司代码、参照、发票日期等参数一起用来判定重复发票的依据,也可以设定期中的一个参数;然后在供应商主数据中启用双重发票校验功能;2、支付款项基线日期:这个是根据付款条件计算的默认值;付款条件:付款条件可以用事务码OBB8定义,具体里面的参数在FI模块中介绍过了,下面主要说一下,发票校验时,付款条件是如何默认带出的,如下表:选项事务类型默认付款条件PO参考货物/服务项目+计划交货成本第一个PO对应的付款条件,一般是从供应商的采购组织主数据中带出货物/服务项目计划交货成本运费供应商的公司代码主数据PO不参考发票/后续事项开票方公司代码主数据贷项/后续事项无建议,但可以在发票参考号中设定到期日、折扣:都是从付款条件计算得到的;固定:是对现金折扣的固定;付款方式、付款冻结:都可以从付款条件中带出,也可以在这里修改;发票参考号:这个是应用与贷项发票或者后续发票,维护原来的发票号码,这样可以和原发票一起计算到期日;如果这里不维护发票参考号,那贷项凭证的到期日就是基线日期;如果想让贷项凭证的付款条件起作用,那就需要在发票参考号上维护V;开户行:供应商主数据中带过来的;3、细节未计划的交货费:就是未计划的运费,运费分两种,一种是计划内运费,一种是计划外运费,两种运费的处理方式是不一样的;凭证类型:FI凭证类型;分配、抬头文本:对应到FI凭证中的分配、抬头文本;发票方:PO凭证中的出票方,对应PO中的下图:4、税收这个是计算税额的,如果PO行项目存在多个税率,可以在这里调整每个税率的税额;5、金额分摊这个可以对发票金额设定多个付款方式和付款条件,有点类似分期付款;二、MIRO项目数据MIRO发票校验,可以参照PO,也可以过账到单独的总账科目和物料上,这个可以用事务码SM30维护表TCULIV,激活总账科目和物料视图;上图勾选上,发票校验才会有相应的视图,这两个视图的发票校验与FB60差不多;在PO参考中,一般都是选择采购订单/计划协议,也可以选择交货单或者提单,交货单用于供应商的发货单,而提单是用于国际贸易业务的提单,可以在MIGO 收货时输入:这样在MIRO校验时,可以把交货单或者提单作为选择的条件;在PO参考中,还可以选择是否要校验交货成本:上图1,是选择物料校验,还是交货成本校验,有3个选项:选项名称备注1货物/服务项目物料或者服务项目本身2计划交货成本计划内运费3货物/服务项目+计划交货成本两者按交货单或者提单选择参考PO项目,无法选出交货成本的项目;上图2,是行项目的屏幕格式,就是可以查看哪些字段,其实就是行想项目中的表格格式,这个MIRO没有表控制技术,只有几个预选择的行格式;三、两个用户参数这里介绍一下发票校验时两个用户参数,这两个参数对用户操作来说,还是挺有用的;1、IVAMOUNTADJUST这个参数是控制当发票校验数量变更时,金额是否相应的自动更改;比如下图:如果在用户参数中设定为:注意参数值为大写的X;那发票校验数量改为2时,金额自动变成25,不需要手工调整;如果没有这个用户参数,那金额还是37.5;2、IVFIDISPLAY这个参数是控制发票校验过账时,是否要把发票凭证和会计凭证一起显示,这个有什么用的呢?比如财务人员处理发票校验(很多情况下是财务人员在操作),那发票过账后,要把会计凭证记录下来,这时候就需要用到这个参数了;如上图,IVFIDISPLAY已经在用户参数中设定为X,那发票过账时,在左下角会显示发票凭证和财务凭证:如果参数不勾选,那会计凭证号码就没有了;四、收货冲销忽略发票校验的处理有时候我们在基于收货的发票校验后,需要对某项收货做冲销处理;系统默认的设定是,必须先冲销了发票校验,然后再冲销收货的;但有时候我们也可以不冲销发票校验,直接做收货冲销;这个主要是用于临时调整库存,收货冲销后,马上就会做收货处理,并且和发票校验能对应起来,这样就省了一道发票校验冲销的步骤了;用这个操作要慎重,不小心就可能发票校验和收货对应不起来了,一般用于顾问操作,关键用户或者最终用户不建议这个操作;事务码OMBZ,可以设定哪些移动类型可以这样操作:上图,都是一些冲销的移动类型,勾选上,就表示这个移动类型可以不按发票校验收货冲销了;如果对移动类型勾选上,你就可以直接对已经发票校验完的PO做收货冲销了,不需要先冲销发票。

SAP发票校验技巧

发票校验是MM模块中采购流程的一步,一般企业在做发票校验时,都是基于收货的发票校验,下面介绍一下MIRO的一些操作技巧;一、MIRO抬头数据1、基本数据发票日期:一般是指凭证日期,对应FI中的凭证日期;过账日期:发票和FI凭证的过账日期;这两个日期都可以作为付款条件的计算日期;金额、税额:这个是指实际发票的金额和税额,税额可以手工输入,也可以自动计算;计算税额:如果勾选,那就可以让系统自动计算税额,一般不勾选,因为发票总有些税额差异;税率:发票的税率,可以让系统按公司代码默认一个税率,用事务码SM30维护表V_169V_ST,定义一个默认的税率;比如大多数发票都是17%的增值税,可以默认J1税率;还有一种税务默认方法,是针对集团层的,按照事务类型,如果在公司代码下面没有默认,那就用事务类型的默认税码,事务码OBZT;上图中交易有4个选项;选项名称备注空白所有事务相关下面三个选项都包括MMIV发票校验后勤发票校验,对应事务码MIROFIAP FI发票收据FI发票输入,对应事务码FB60FIAR FI支出发票FI发票输入,对应事务码FB70参照:这个参数一般是用来输入实际增值税发票的号码,系统还有一个重复发票号码的校验功能,用来核对是否对同一张增值税发票做了重复校验;要启用这个功能,用事务码SM30维护表V_169P_DC,定义双重发票校验的设定参数:可以把公司代码、参照、发票日期等参数一起用来判定重复发票的依据,也可以设定期中的一个参数;然后在供应商主数据中启用双重发票校验功能;2、支付款项基线日期:这个是根据付款条件计算的默认值;付款条件:付款条件可以用事务码OBB8定义,具体里面的参数在FI模块中介绍过了,下面主要说一下,发票校验时,付款条件是如何默认带出的,如下表:选项事务类型默认付款条件PO参考货物/服务项目+计划交货成本第一个PO对应的付款条件,一般是从供应商的采购组织主数据中带出货物/服务项目计划交货成本运费供应商的公司代码主数据PO不参考发票/后续事项开票方公司代码主数据贷项/后续事项无建议,但可以在发票参考号中设定到期日、折扣:都是从付款条件计算得到的;固定:是对现金折扣的固定;付款方式、付款冻结:都可以从付款条件中带出,也可以在这里修改;发票参考号:这个是应用与贷项发票或者后续发票,维护原来的发票号码,这样可以和原发票一起计算到期日;如果这里不维护发票参考号,那贷项凭证的到期日就是基线日期;如果想让贷项凭证的付款条件起作用,那就需要在发票参考号上维护V;开户行:供应商主数据中带过来的;3、细节未计划的交货费:就是未计划的运费,运费分两种,一种是计划内运费,一种是计划外运费,两种运费的处理方式是不一样的;凭证类型:FI凭证类型;分配、抬头文本:对应到FI凭证中的分配、抬头文本;发票方:PO凭证中的出票方,对应PO中的下图:4、税收这个是计算税额的,如果PO行项目存在多个税率,可以在这里调整每个税率的税额;5、金额分摊这个可以对发票金额设定多个付款方式和付款条件,有点类似分期付款;二、MIRO项目数据MIRO发票校验,可以参照PO,也可以过账到单独的总账科目和物料上,这个可以用事务码SM30维护表TCULIV,激活总账科目和物料视图;上图勾选上,发票校验才会有相应的视图,这两个视图的发票校验与FB60差不多;在PO参考中,一般都是选择采购订单/计划协议,也可以选择交货单或者提单,交货单用于供应商的发货单,而提单是用于国际贸易业务的提单,可以在MIGO 收货时输入:这样在MIRO校验时,可以把交货单或者提单作为选择的条件;在PO参考中,还可以选择是否要校验交货成本:上图1,是选择物料校验,还是交货成本校验,有3个选项:选项名称备注1货物/服务项目物料或者服务项目本身2计划交货成本计划内运费3货物/服务项目+计划交货成本两者按交货单或者提单选择参考PO项目,无法选出交货成本的项目;上图2,是行项目的屏幕格式,就是可以查看哪些字段,其实就是行想项目中的表格格式,这个MIRO没有表控制技术,只有几个预选择的行格式;三、两个用户参数这里介绍一下发票校验时两个用户参数,这两个参数对用户操作来说,还是挺有用的;1、IVAMOUNTADJUST这个参数是控制当发票校验数量变更时,金额是否相应的自动更改;比如下图:如果在用户参数中设定为:注意参数值为大写的X;那发票校验数量改为2时,金额自动变成25,不需要手工调整;如果没有这个用户参数,那金额还是37.5;2、IVFIDISPLAY这个参数是控制发票校验过账时,是否要把发票凭证和会计凭证一起显示,这个有什么用的呢?比如财务人员处理发票校验(很多情况下是财务人员在操作),那发票过账后,要把会计凭证记录下来,这时候就需要用到这个参数了;如上图,IVFIDISPLAY已经在用户参数中设定为X,那发票过账时,在左下角会显示发票凭证和财务凭证:如果参数不勾选,那会计凭证号码就没有了;四、收货冲销忽略发票校验的处理有时候我们在基于收货的发票校验后,需要对某项收货做冲销处理;系统默认的设定是,必须先冲销了发票校验,然后再冲销收货的;但有时候我们也可以不冲销发票校验,直接做收货冲销;这个主要是用于临时调整库存,收货冲销后,马上就会做收货处理,并且和发票校验能对应起来,这样就省了一道发票校验冲销的步骤了;用这个操作要慎重,不小心就可能发票校验和收货对应不起来了,一般用于顾问操作,关键用户或者最终用户不建议这个操作;事务码OMBZ,可以设定哪些移动类型可以这样操作:上图,都是一些冲销的移动类型,勾选上,就表示这个移动类型可以不按发票校验收货冲销了;如果对移动类型勾选上,你就可以直接对已经发票校验完的PO做收货冲销了,不需要先冲销发票。

Invoice校验差异处理

Invoice校验差异处理

业务场景:企业在采购A物料后进行收货470KG,PO本位币金额为2660CNY。

但在后期的发票校验时确认收货数量为470KG,发票的本位币金额为2620CNY。

查看发票校验产生的会计凭证如下:DR 材料采购 2660CNY

应交税费-应交增值税-进项税330CNY

CR存货-原材料 6 .38CNY

材料成本差异-原材料 33.62CNY

XXX供应商(应付)2950CNY

如上分录所示:采购订单金额和发票金额产生的差异40CNY分别进入库存科目和差异科目。

注:该采购物料使用V控制价。

分析:SAP系统在关于发票校验时产生的差异进行的逻辑设计为:将差异在库存科目和差异科目中分摊。

①采购物料的库存数量>采购物料的发票数量

系统处理:自动调整库存中物料的价值。

即,进入库存科目。

②采购物料的库存数量<采购物料的发票数量

系统处理:差异金额*(库存数量/发票数量)=调整库存中物料的价值

差异金额*(发票数量-库存数量/发票数量)=进入差异科目的价值

③采购物料的库存数量=0

系统处理:直接进入差异科目。

分析结果:

查看物料交易记录,查出发票凭证产生的时点为2010年7月19日。

在表MSEG中,查出该物料在过账(2010年7月19日)前的库存数量为75KG。

上述情况符合分析②的描述。

所以,系统就会产生有两个差异存在的会计分录。

物料分类帐之价格控制和差异分析

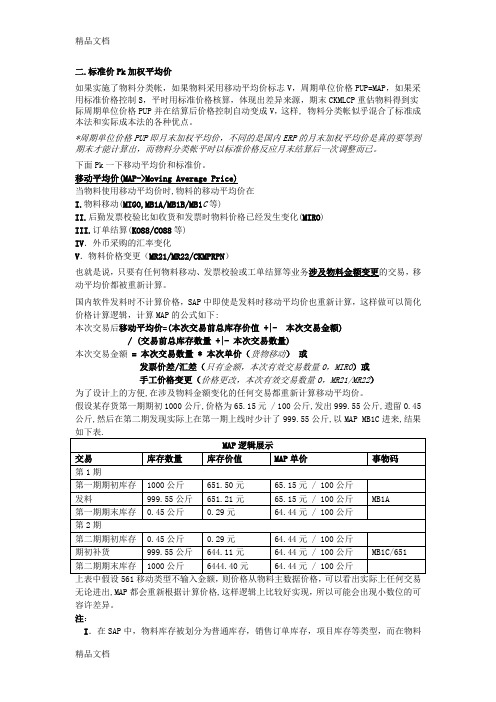

二.标准价Pk加权平均价如果实施了物料分类帐,如果物料采用移动平均价标志V,周期单位价格PUP=MAP,如果采用标准价格控制S,平时用标准价格核算,体现出差异来源,期末CKMLCP重估物料得到实际周期单位价格PUP并在结算后价格控制自动变成V,这样, 物料分类帐似乎混合了标准成本法和实际成本法的各种优点。

*周期单位价格PUP即月末加权平均价,不同的是国内ERP的月末加权平均价是真的要等到期末才能计算出,而物料分类帐平时以标准价格反应月末结算后一次调整而已。

下面Pk一下移动平均价和标准价。

移动平均价(MAP->Moving Average Price)当物料使用移动平均价时,物料的移动平均价在I.物料移动(MIGO,MB1A/MB1B/MB1C等)II.后勤发票校验比如收货和发票时物料价格已经发生变化(MIRO)III.订单结算(KO88/CO88等)IV.外币采购的汇率变化V.物料价格变更(MR21/MR22/CKMPRPN)也就是说,只要有任何物料移动、发票校验或工单结算等业务涉及物料金额变更的交易,移动平均价都被重新计算。

国内软件发料时不计算价格,SAP中即使是发料时移动平均价也重新计算,这样做可以简化价格计算逻辑,计算MAP的公式如下:本次交易后移动平均价=(本次交易前总库存价值 +|- 本次交易金额)/ (交易前总库存数量 +|- 本次交易数量)本次交易金额 = 本次交易数量 * 本次单价(货物移动)或发票价差/汇差(只有金额,本次有效交易数量0,MIRO)或手工价格变更(价格更改,本次有效交易数量0,MR21/MR22)为了设计上的方便,在涉及物料金额变化的任何交易都重新计算移动平均价。

假设某存货第一期期初1000公斤,价格为65.15元 / 100公斤,发出999.55公斤,遗留0.45公斤,然后在第二期发现实际上在第一期上线时少计了999.55公斤,以MAP MB1C进来,结果上表中假设561移动类型不输入金额,则价格从物料主数据价格,可以看出实际上任何交易无论进出,MAP都会重新根据计算价格,这样逻辑上比较好实现,所以可能会出现小数位的可容许差异。

关于MIRO发票校验的差异科目分析

欧姆龙贸易(上海)有限公司

欧姆龙贸易(上海)有限公司

欧姆龙贸易(上海)有限公司

欧姆龙贸易(上海)有限公司

采购欧订单姆采龙用贸10易3收(货上后,海最)后有一次限收公货司的价格来作为发票校验的价格

原材料采购订单

欧姆龙贸易(上海)有限公司

资产采购订单

欧姆龙贸易(上海)有限公司

费用型采购订单

欧姆龙贸易(ቤተ መጻሕፍቲ ባይዱ海)有限公司

内部订单收集费用采购订单

欧姆龙贸易(上海)有限公司

采购订单收货

欧姆龙贸易(上海)有限公司

MIRO发票校验的差异科目分析

欧姆龙贸易(上海)有限公司

发票校验价差注意点

1.汇率差异 2.成本中心,内部订单和资产的汇率差异 汇率都是以接收的对象来承担差异,当接收对象不足于吸收差异,就会进入差异科目131001. 131001汇率差异科目确定 OBYC 物料管理汇率差异【KDM】 3.跨月记账的汇率差异 按照接收对象记账日期时点的库存接收差异,同时按照记账时点和输入日期的库存分配差异,产生下个月的一 号的发出库存应该吸收差异的凭证。 汇率差异科目确定 OBYC 物料管理汇率差异【UMB】 4.税差 直接在发票校验的时候输入总账科目221001(应交增值税-进项)来调整 5.总金额差异 1.价差在配置金额的范围内,自动进入价差科目131001,但会在接收对象和税额之间分配 公式: 价差金额= (1+x)接收价差 2.做事后借记或事后贷记来调整。 3.可以直接输入料号,来吸收差异,但会有税产生。 4.直接在发票校验的时候输入总账科目131001(价差科目)来调整,不会影响接收对象和税额(与方案一不同 ) 131001自动形成容差科目确定: 物料管理 -> 后勤发票校验 -> 发票冻结 -> 设置容差限制-> BD自动形成小的差异 6.采购订单已经收货后,然后更改订单价格,在发票校验时就是采用的更改后的价格 7.对于一个批量很大的订单,需要时常变动价格的案例 可以采用不更改价格,而是在发票校验后采用事后借记或贷记调整,前提是差异不是很大的。

SAP发票校验容差

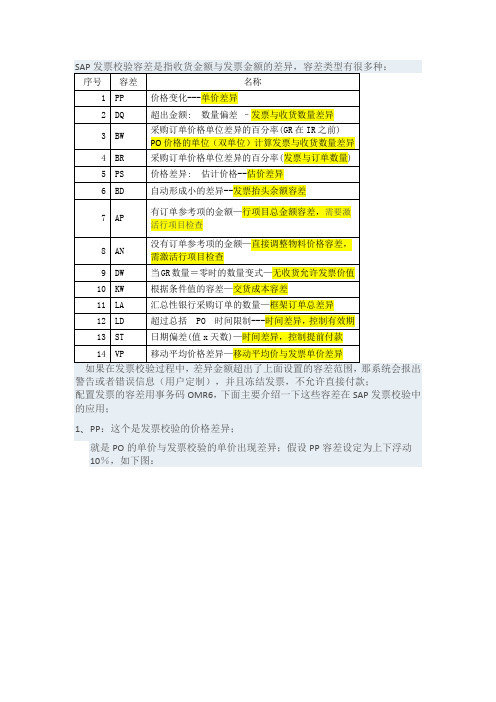

假设PO单价为150,那么发票单价为155时,校验的结果为:价格差异5元,在容差范围之内,报绿灯信息,表示发票校验通过;如果发票单价为175时,校验的结果为:价格差异25元,不在容差范围之内,报黄灯信息,发票会冻结,报出的警告信息为:2、DQ:发票校验的数量差异;就是发票校验的数量可以与收货数量存在一定的差异,在测试这个容差时,需要把M8 504消息设置为警告(正常情况,这个消息号是错误的,是为了控制未收货就发票校验了);假设DQ的容差设置为:注意:所有容差只能设置金额和百分比;这里我们按百分比设定一个10%的上限;假设PO收货数量为10个,如果发票数量为11个,校验的结果为:发票数量为11个,在允许的容差范围之内,校验通过;如果发票数量为12个,不在允许的容差范围之内,校验报警告信息;报出的具体警告信息为:也就是说数量超过了DQ设定的容差,才会报出警告信息;3、BW:按PO价格的单位,计算收货数量与发票数量的差异;这个一般是针对PO中出现两个单位,一个是PO单位,一个是PO价格单位,这里要校验的就是按PO价格单位计算的数量差异;假设BW的容差设定为:BW只是校验数量,不存在金额的;假设PO的数量为5PC,PO价格单位是KG,PO中两单位的换算比率是1:5,如下图:假设正常MIGO收货,收货后如下图:然后发票校验,MIRO:假设发票校验时,按PO价格单位的数量是26个,如下图:PO价格单位26个,在允许的容差范围之内,发票校验通过;假设发票校验时,按PO价格单位的数量是27个,如下图:PO价格单位27个,超过了7%的容差范围,发票校验警告信息,具体的信息为:4、BR:按PO价格的单位,计算PO数量与发票数量的差异;这个容差和BW类似,一个是基于收货的发票校验,一个是基于PO的发票校验;5、PS:按估价价格计算的差异;如果PO中的价格标识了估价,在PO项目明细的条件控制页面,如下图:那PP容差就不起作用了,要设定PS的容差;判定的原理和PP容差类似,不多介绍;6、BD:就是小差异;发票校验允许实际发票金额与收货数量存在一定的尾差,可以直接过账到某个科目;不需要再具体调整某个PO项目,如下图:这个设置很简单,只有一个金额,注意这个的差异是MIRO校验时抬头金额与项目明细金额的差异,不是收货金额与发票金额的差异;假设PO收货金额150,发票校验金额160,如下图:尾差是10元,在容差范围之内,校验通过;假设PO收货金额150,发票校验金额161,如下图:尾差是11元,在容差范围之外,校验不通过;7、AP:有PO参考的行项目允许的最大金额;这个是设定每个PO行项目的最大金额,如果超过这个容差,就对发票冻结,但不会对发票出具警告或者错误信息;要设定这个容差之前,需要激活行项目检查,事务码OMRI,设定行项目金额检查可以根据公司代码、行项目类别和是否收货相关,设定容差检查;事务码SM30维护表V_169P_PA,按公司代码激活行项目检查;设定AP容差:就一个金额限制,是对每个PO行项目的检查,每个PO行项目不允许超过这个金额就OK了;假设MIRO发票校验,金额为17.55,如下图:在AP允许的容差范围之内,过账时在左下角的信息为:无冻结过账的标识;假设MIRO发票校验,金额为35.1,如下图:不在AP允许的容差范围之内,过账时在左下角的信息为:,发票已经冻结了;8、AN:无PO参考的行项目允许的最大金额;这个是对无PO参考的发票校验作的设定,和AP容差类似,对应MIRO中的校验如图:标红框的总账科目和物料的校验,由AN控制,具体的容差控制和AP是一样的;注意,AN的容差设定,也需要用事务码SM30维护表V_169P_PA,激活行项目检查;9、DW:这个是需要收货的PO,当收货为零时,发票校验允许的最大金额;这个发票校验一定是基于订单的校验,对于基于收货的发票校验无效;而且是收货数为零,如果已经有收货了,那就按照DQ容差作控制;假设DW容差设定如下:就是当还未开始收货,允许PO可以发票校验的总金额最大不超过100;注意这个金额是不含税金额,是用数量×PO价格计算的;创建一个PO,如下图:不收货,直接做发票校验;当发票校验数量是6时,如下图:校验金额是90,在DW容差范围之内,发票校验通过;当发票校验数量是7时,如下图:校验金额是105,不在DW容差范围之内,发票校验出具警告信息;可以查看一下具体的信息:10、KW:这个是针对交货成本的容差设定;对货物移动项目不起作用;就是货物具有计划内交货成本时,收货时过账的交货成本与发票校验时的差异;假设KW的容差设定为:这里只按百分比对上限做检查,设定为7.5%;假设一个PO中有交货成本,如下图:正常PO收货后,MIRO发票校验,这里为了做测试,只校验交货成本;假设发票中的交货成本是16,如下图:差异1元,在KW容差范围之内,发票校验通过;假设发票中的交货成本是17,如下图:差异2元,不在KW容差范围之内,出具警告信息,可以查看一下具体的警告信息:11、LA:这个是对框架订单的总金额检查,当发票校验的总金额超过PO金额时,可以设定一个容差,在这个容差范围内允许过账;如下图为LA容差的设定:创建一个框架PO,如下图:PO总金额为1000,框架PO不需要收货,然后发票校验;当发票金额为1050时,如下图:发票在LA容差范围之内,校验通过;当发票金额为1051时,不在LA容差范围内,会报出下图信息:发票校验时,会出具警告信息(这个可以定制成错误信息)12、LD:这个是对框架订单的时间检查,比如说框架订单有效期从2014.10.01-2014.10.05,那如果过账时间不在这个期限范围内,就可以设定一个容差,在这个容差范围内允许过账,例如LD可以设定如下图:注意,这个价值是指天数,如果过账日期在有效期之前,那就用起始日期减去过账日期;如果过账日期在有限期之后,那就用截至日期减去过账日期,如果计算的日期在容差范围之内,就允许过账;创建一个框架PO,如下图:假设发票校验的日期是2014.10.07,如下图:发票校验日期在LD容差范围之内,允许发票校验,无消息发出;假设发票校验的日期是2014.10.08,如下图:发票校验日期不在LD容差范围之内,系统发出一个警告信息,查看警告信息的内容:13、ST:日期偏差的值范围;这个容差挺有意思的,也只有德国佬能想出来;怎么计算的呢?值范围=(PO计划交货日期-发票校验输入日期)×行项目金额注意是系统输入日期,这个是没办法更改的;这个值范围就是要设定的容差,只有一个上限,这是控制什么呢?就是控制发票不能提早输入后,提前付款了;假设ST设定的容差为:创建一个PO,假设PO的计划交货日期为2014.10.13,如下图:MIGO收货后,用MIRO发票校验,假设当期日期为2014.10.11,如下图:计算一下值范围:35.6×(2014.10.13-2014.10.11)=71.2;值范围大于设定的ST容差,所有过账会冻结发票,如下图:假设计划交货日期改成2014.10.12呢,那值范围就是35.6了,在ST容差范围之内了,系统会允许过账的,如下图:14、VP:移动平均价差异;这个是当物料以V单价核算时,如果发票校验导致的物料价格变动,这里可以设定一个百分比的容差;超过这个容差,就冻结发票;但这个容差,我没有测试出结果来;15、随机冻结随机冻结就是按照一定的概率来冻结发票,要设定对发票校验的随机冻结,需要设定两个参数;事务码M30维护表V_169P_S,设置随机冻结:按公司代码设定临界值和百分比;。

SAP发票校验容差

SAP发票校验容差是指收货金额与发票金额的差异,容差类型有很多种:报出的具体警告信息为:也就是说数量超过了DQ设定的容差,才会报出警告信息;3、BW:按PO价格的单位,计算收货数量与发票数量的差异;这个一般是针对PO中出现两个单位,一个是PO单位,一个是PO价格单位,这里要校验的就是按PO价格单位计算的数量差异;假设BW的容差设定为:BW只是校验数量,不存在金额的;假设PO的数量为5PC,PO价格单位是KG,PO中两单位的换算比率是1:5,如下图:假设正常MIGO收货,收货后如下图:然后发票校验,MIRO:假设发票校验时,按PO价格单位的数量是26个,如下图:PO价格单位26个,在允许的容差范围之内,发票校验通过;假设发票校验时,按PO价格单位的数量是27个,如下图:PO价格单位27个,超过了7%的容差范围,发票校验警告信息,具体的信息为:4、BR:按PO价格的单位,计算PO数量与发票数量的差异;这个容差和BW类似,一个是基于收货的发票校验,一个是基于PO的发票校验;5、PS:按估价价格计算的差异;如果PO中的价格标识了估价,在PO项目明细的条件控制页面,如下图:那PP容差就不起作用了,要设定PS的容差;判定的原理和PP容差类似,不多介绍;6、BD:?就是小差异;发票校验允许实际发票金额与收货数量存在一定的尾差,可以直接过账到某个科目;不需要再具体调整某个PO项目,如下图:这个设置很简单,只有一个金额,注意这个的差异是MIRO校验时抬头金额与项目明细金额的差异,不是收货金额与发票金额的差异;?假设PO收货金额150,发票校验金额160,如下图:尾差是10元,在容差范围之内,校验通过;假设PO收货金额150,发票校验金额161,如下图:尾差是11元,在容差范围之外,校验不通过;7、AP:?有PO参考的行项目允许的最大金额;这个是设定每个PO行项目的最大金额,如果超过这个容差,就对发票冻结,但不会对发票出具警告或者错误信息;要设定这个容差之前,需要激活行项目检查,事务码OMRI,设定行项目金额检查可以根据公司代码、行项目类别和是否收货相关,设定容差检查;事务码SM30维护表V_169P_PA,按公司代码激活行项目检查;设定AP容差:就一个金额限制,是对每个PO行项目的检查,每个PO行项目不允许超过这个金额就OK?了;假设MIRO发票校验,金额为17.55,如下图:在AP允许的容差范围之内,过账时在左下角的信息为:?无冻结过账的标识;假设MIRO发票校验,金额为35.1,如下图:不在AP允许的容差范围之内,过账时在左下角的信息为:,发票已经冻结了;8、AN:?无PO参考的行项目允许的最大金额;这个是对无PO参考的发票校验作的设定,和AP容差类似,对应MIRO中的校验如图:标红框的总账科目和物料的校验,由AN控制,具体的容差控制和AP是一样的;注意,AN的容差设定,也需要用事务码SM30维护表V_169P_PA,激活行项目检查;9、DW:?这个是需要收货的PO,当收货为零时,发票校验允许的最大金额;这个发票校验一定是基于订单的校验,对于基于收货的发票校验无效;而且是收货数为零,如果已经有收货了,那就按照DQ容差作控制;假设DW容差设定如下:就是当还未开始收货,允许PO可以发票校验的总金额最大不超过100;注意这个金额是不含税金额,是用数量×PO价格计算的;创建一个PO,如下图:不收货,直接做发票校验;当发票校验数量是6时,如下图:校验金额是90,在DW容差范围之内,发票校验通过;当发票校验数量是7时,如下图:校验金额是105,不在DW容差范围之内,发票校验出具警告信息;可以查看一下具体的信息:10、KW:?这个是针对交货成本的容差设定;对货物移动项目不起作用;就是货物具有计划内交货成本时,收货时过账的交货成本与发票校验时的差异;假设KW的容差设定为:这里只按百分比对上限做检查,设定为7.5%;假设一个PO中有交货成本,如下图:正常PO收货后,MIRO发票校验,这里为了做测试,只校验交货成本;假设发票中的交货成本是16,如下图:差异1元,在KW容差范围之内,发票校验通过;假设发票中的交货成本是17,如下图:差异2元,不在KW容差范围之内,出具警告信息,可以查看一下具体的警告信息:11、LA:?这个是对框架订单的总金额检查,当发票校验的总金额超过PO金额时,可以设定一个容差,在这个容差范围内允许过账;如下图为LA容差的设定:创建一个框架PO,如下图:PO总金额为1000,框架PO不需要收货,然后发票校验;当发票金额为1050时,如下图:发票在LA容差范围之内,校验通过;当发票金额为1051时,不在LA容差范围内,会报出下图信息:发票校验时,会出具警告信息(这个可以定制成错误信息)12、LD:?当发票金额小于等于临界值,冻结概率?=?发票金额?/?临界值?×百分比;当发票金额大于临界值,????冻结概率?=??百分比;另外,还要用事务码M30维护表V_169P_SA,激活公司代码的随机冻结;???以上就是所有的发票校验容差,期中能经常使用的就是PP、DQ、BD等几个,其他的不怎么会使用;容差冻结发票过账,也可以用事务码OMRM把消息类型改一下,直接就不让发票过账了;当发票过账冻结后,如果想继续付款,那就用事务码MRBR去解冻发票,一张发票可能存在多个冻结类型;如果付款,需要把所有的冻结点都解冻了;。

物料分类帐之价格控制和差异分析教程文件

二.标准价Pk加权平均价如果实施了物料分类帐,如果物料采用移动平均价标志V,周期单位价格PUP=MAP,如果采用标准价格控制S,平时用标准价格核算,体现出差异来源,期末CKMLCP重估物料得到实际周期单位价格PUP并在结算后价格控制自动变成V,这样, 物料分类帐似乎混合了标准成本法和实际成本法的各种优点。

*周期单位价格PUP即月末加权平均价,不同的是国内ERP的月末加权平均价是真的要等到期末才能计算出,而物料分类帐平时以标准价格反应月末结算后一次调整而已。

下面Pk一下移动平均价和标准价。

移动平均价(MAP->Moving Average Price)当物料使用移动平均价时,物料的移动平均价在I.物料移动(MIGO,MB1A/MB1B/MB1C等)II.后勤发票校验比如收货和发票时物料价格已经发生变化(MIRO)III.订单结算(KO88/CO88等)IV.外币采购的汇率变化V.物料价格变更(MR21/MR22/CKMPRPN)也就是说,只要有任何物料移动、发票校验或工单结算等业务涉及物料金额变更的交易,移动平均价都被重新计算。

国内软件发料时不计算价格,SAP中即使是发料时移动平均价也重新计算,这样做可以简化价格计算逻辑,计算MAP的公式如下:本次交易后移动平均价=(本次交易前总库存价值 +|- 本次交易金额)/ (交易前总库存数量 +|- 本次交易数量)本次交易金额 = 本次交易数量 * 本次单价(货物移动)或发票价差/汇差(只有金额,本次有效交易数量0,MIRO)或手工价格变更(价格更改,本次有效交易数量0,MR21/MR22)为了设计上的方便,在涉及物料金额变化的任何交易都重新计算移动平均价。

假设某存货第一期期初1000公斤,价格为65.15元 / 100公斤,发出999.55公斤,遗留0.45公斤,然后在第二期发现实际上在第一期上线时少计了999.55公斤,以MAP MB1C进来,结果上表中假设561移动类型不输入金额,则价格从物料主数据价格,可以看出实际上任何交易无论进出,MAP都会重新根据计算价格,这样逻辑上比较好实现,所以可能会出现小数位的可容许差异。

[转载]SAP发票校验的一些技巧(1)

![[转载]SAP发票校验的一些技巧(1)](https://img.taocdn.com/s3/m/7139cb0f53d380eb6294dd88d0d233d4b14e3f20.png)

[转载]SAP发票校验的一些技巧(1)原文地址:SAP发票校验的一些技巧(1)作者:Ergan的博客发票校验是MM模块中采购流程的一步,一般企业在做发票校验时,都是基于收货的发票校验,下面介绍一下MIRO的一些操作技巧;一、MIRO抬头数据1、基本数据发票日期:一般是指凭证日期,对应FI中的凭证日期;过账日期:发票和FI凭证的过账日期;这两个日期都可以作为付款条件的计算日期;金额、税额:这个是指实际发票的金额和税额,税额可以手工输入,也可以自动计算;计算税额:如果勾选,那就可以让系统自动计算税额,一般不勾选,因为发票总有些税额差异;税率:发票的税率,可以让系统按公司代码默认一个税率,用事务码SM30维护表V_169V_ST,定义一个默认的税率;比如大多数发票都是17%的增值税,可以默认J1税率;还有一种税务默认方法,是针对集团层的,按照事务类型,如果在公司代码下面没有默认,那就用事务类型的默认税码,事务码OBZT;上图中交易有4个选项;参照:这个参数一般是用来输入实际增值税发票的号码,系统还有一个重复发票号码的校验功能,用来核对是否对同一张增值税发票做了重复校验;要启用这个功能,用事务码SM30维护表V_169P_DC,定义双重发票校验的设定参数:可以把公司代码、参照、发票日期等参数一起用来判定重复发票的依据,也可以设定期中的一个参数;然后在供应商主数据中启用双重发票校验功能;2、支付款项基线日期:这个是根据付款条件计算的默认值;付款条件:付款条件可以用事务码OBB8定义,具体里面的参数在FI模块中介绍过了,下面主要说一下,发票校验时,付款条件是如何默认带出的,如下表:固定:是对现金折扣的固定;付款方式、付款冻结:都可以从付款条件中带出,也可以在这里修改;发票参考号:这个是应用与贷项发票或者后续发票,维护原来的发票号码,这样可以和原发票一起计算到期日;如果这里不维护发票参考号,那贷项凭证的到期日就是基线日期;如果想让贷项凭证的付款条件起作用,那就需要在发票参考号上维护V;开户行:供应商主数据中带过来的;3、细节未计划的交货费:就是未计划的运费,运费分两种,一种是计划内运费,一种是计划外运费,两种运费的处理方式是不一样的;凭证类型:FI凭证类型;分配、抬头文本:对应到FI凭证中的分配、抬头文本;发票方:PO凭证中的出票方,对应PO中的下图:4、税收这个是计算税额的,如果PO行项目存在多个税率,可以在这里调整每个税率的税额;5、金额分摊这个可以对发票金额设定多个付款方式和付款条件,有点类似分期付款;二、MIRO项目数据MIRO发票校验,可以参照PO,也可以过账到单独的总账科目和物料上,这个可以用事务码SM30维护表TCULIV,激活总账科目和物料视图;上图勾选上,发票校验才会有相应的视图,这两个视图的发票校验与FB60差不多;在PO参考中,一般都是选择采购订单/计划协议,也可以选择交货单或者提单,交货单用于供应商的发货单,而提单是用于国际贸易业务的提单,可以在MIGO收货时输入:这样在MIRO校验时,可以把交货单或者提单作为选择的条件;在PO参考中,还可以选择是否要校验交货成本:上图1,是选择物料校验,还是交货成本校验,有3个选项:上图2,是行项目的屏幕格式,就是可以查看哪些字段,其实就是行想项目中的表格格式,这个MIRO没有表控制技术,只有几个预选择的行格式;。

发票校验工作总结

发票校验工作总结随着社会经济的发展,发票校验工作在企业财务管理中扮演着至关重要的角色。

发票校验工作的准确性和及时性直接关系到企业的财务稳定和合规性。

在过去的一段时间里,我们对发票校验工作进行了深入总结和分析,现将总结报告如下:首先,发票校验工作需要高度重视准确性。

在进行发票校验时,我们必须严格按照相关法规和规定进行操作,确保发票的真实性和合法性。

对于涉及税收的发票,更要严格按照税务部门的规定进行核对,避免因为发票信息不准确或不完整而导致税收风险。

其次,发票校验工作需要及时性。

随着企业业务的不断发展,发票数量和种类也在不断增加,因此我们必须及时对发票进行校验,及时发现和处理发票中的问题。

只有及时校验,才能及时发现问题并及时解决,避免因为问题发票而给企业造成不必要的损失。

另外,发票校验工作需要加强对人员的培训和管理。

发票校验工作需要专业的财务人员进行操作,他们必须具备丰富的经验和深厚的专业知识。

因此,我们需要加强对财务人员的培训,提高其发票校验能力和水平。

同时,对财务人员进行严格的管理,确保他们能够按照规定和流程进行发票校验工作,避免因为人为原因导致发票校验出现问题。

最后,发票校验工作需要借助先进的技术手段。

随着信息技术的发展,我们可以借助先进的财务软件和系统来进行发票校验工作,提高工作效率和准确性。

通过技术手段,可以对发票进行自动识别和核对,减少人为错误的发生,提高发票校验的准确性和及时性。

总之,发票校验工作是企业财务管理中不可或缺的一部分,我们必须高度重视发票校验工作的准确性和及时性,加强对人员的培训和管理,借助先进的技术手段,确保发票校验工作的顺利进行,为企业的财务稳定和合规性提供保障。

SAP发票校验容差

SAP发票校验容差是指收货金额与发票金额的差异,容差类型有很多种:注意:所有容差只能设置金额和百分比;这里我们按百分比设定一个10%的上限;假设PO收货数量为10个,如果发票数量为11个,校验的结果为:发票数量为11个,在允许的容差范围之内,校验通过;如果发票数量为12个,不在允许的容差范围之内,校验报警告信息;报出的具体警告信息为:也就是说数量超过了DQ设定的容差,才会报出警告信息;3、BW:按PO价格的单位,计算收货数量与发票数量的差异;这个一般是针对PO中出现两个单位,一个是PO单位,一个是PO价格单位,这里要校验的就是按PO价格单位计算的数量差异;假设BW的容差设定为:BW只是校验数量,不存在金额的;假设PO的数量为5PC,PO价格单位是KG,PO中两单位的换算比率是1:5,如下图:假设正常MIGO收货,收货后如下图:然后发票校验,MIRO:假设发票校验时,按PO价格单位的数量是26个,如下图:PO价格单位26个,在允许的容差范围之内,发票校验通过;假设发票校验时,按PO价格单位的数量是27个,如下图:PO价格单位27个,超过了7%的容差范围,发票校验警告信息,具体的信息为:4、BR:按PO价格的单位,计算PO数量与发票数量的差异;这个容差和BW类似,一个是基于收货的发票校验,一个是基于PO的发票校验;5、PS:按估价价格计算的差异;如果PO中的价格标识了估价,在PO项目明细的条件控制页面,如下图:那PP容差就不起作用了,要设定PS的容差;判定的原理和PP容差类似,不多介绍;6、BD:就是小差异;发票校验允许实际发票金额与收货数量存在一定的尾差,可以直接过账到某个科目;不需要再具体调整某个PO项目,如下图:这个设置很简单,只有一个金额,注意这个的差异是MIRO校验时抬头金额与项目明细金额的差异,不是收货金额与发票金额的差异;假设PO收货金额150,发票校验金额160,如下图:尾差是10元,在容差范围之内,校验通过;假设PO收货金额150,发票校验金额161,如下图:尾差是11元,在容差范围之外,校验不通过;7、AP:有PO参考的行项目允许的最大金额;这个是设定每个PO行项目的最大金额,如果超过这个容差,就对发票冻结,但不会对发票出具警告或者错误信息;要设定这个容差之前,需要激活行项目检查,事务码OMRI,设定行项目金额检查可以根据公司代码、行项目类别和是否收货相关,设定容差检查;事务码SM30维护表V_169P_PA,按公司代码激活行项目检查;设定AP容差:就一个金额限制,是对每个PO行项目的检查,每个PO行项目不允许超过这个金额就OK 了;假设MIRO发票校验,金额为17.55,如下图:在AP允许的容差范围之内,过账时在左下角的信息为:无冻结过账的标识;假设MIRO发票校验,金额为35.1,如下图:不在AP允许的容差范围之内,过账时在左下角的信息为:,发票已经冻结了;8、AN:无PO参考的行项目允许的最大金额;这个是对无PO参考的发票校验作的设定,和AP容差类似,对应MIRO中的校验如图:标红框的总账科目和物料的校验,由AN控制,具体的容差控制和AP是一样的;注意,AN的容差设定,也需要用事务码SM30维护表V_169P_PA,激活行项目检查;9、DW:这个是需要收货的PO,当收货为零时,发票校验允许的最大金额;这个发票校验一定是基于订单的校验,对于基于收货的发票校验无效;而且是收货数为零,如果已经有收货了,那就按照DQ容差作控制;假设DW容差设定如下:就是当还未开始收货,允许PO可以发票校验的总金额最大不超过100;注意这个金额是不含税金额,是用数量×PO价格计算的;创建一个PO,如下图:不收货,直接做发票校验;当发票校验数量是6时,如下图:校验金额是90,在DW容差范围之内,发票校验通过;当发票校验数量是7时,如下图:校验金额是105,不在DW容差范围之内,发票校验出具警告信息;可以查看一下具体的信息:10、KW:这个是针对交货成本的容差设定;对货物移动项目不起作用;就是货物具有计划内交货成本时,收货时过账的交货成本与发票校验时的差异;假设KW的容差设定为:这里只按百分比对上限做检查,设定为7.5%;假设一个PO中有交货成本,如下图:正常PO收货后,MIRO发票校验,这里为了做测试,只校验交货成本;假设发票中的交货成本是16,如下图:差异1元,在KW容差范围之内,发票校验通过;假设发票中的交货成本是17,如下图:差异2元,不在KW容差范围之内,出具警告信息,可以查看一下具体的警告信息:11、LA:这个是对框架订单的总金额检查,当发票校验的总金额超过PO金额时,可以设定一个容差,在这个容差范围内允许过账;如下图为LA容差的设定:。

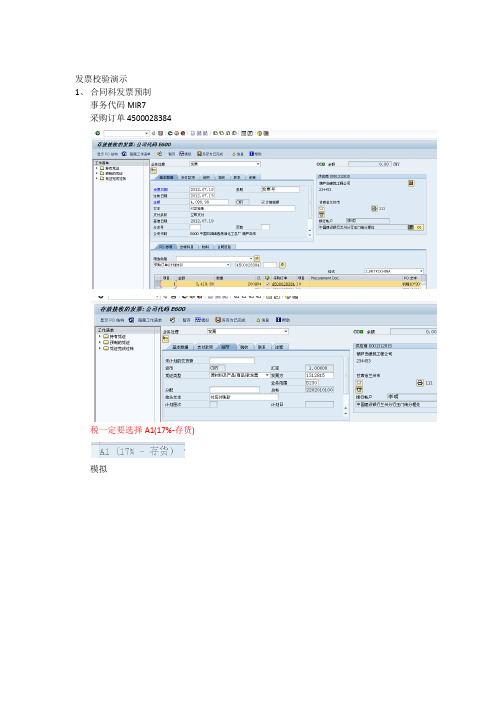

发票校验预制及过账操作手册

发票校验演示

1、合同科发票预制

事务代码MIR7

采购订单4500028384

保存预制

2、财务科发票过账

事务码MIRO(查询发票的事务代码MIR4、MIR5)

点显示工作清单

选择并双击发票预制号

检查一下税是否选择的是A1(17%-存货),如果是

点模拟

最后点过账

点发票凭证---显示----后继凭证

GRIR科目讨论

第五节 GR/IR科目相关Tcode:OBYP|F.19|F.13|MB5S|MR11|MR11SHOW有个家伙说谁能帮他整明白GR/IR,就免费为谁干两天“苦力”,我猪圈正有几头猪要弄到屠宰场,所以很想请他帮忙扛过去。

一.GR/IR科目配置1.设置GR/IR科目(Tcode: OBYC->WRX)在OBYC->WRX中设置该科目通常就E文就叫”GR/IR”,中文名称国内有用”材料采购”或直接使用”应付帐款-应付暂估”科目,直接使用“应付帐款-应付暂估”科目的企业通常是不允许票到货未到的业务发生,确定应付帐款是非常谨慎的,毕竟将钱从腰包掏出去是件难受的事情,所以一般要求起码3单(3单通常指供应商的送货单,企业的收货单和供应商发票,或更多单)匹配,如果不是垄断性的强势供应商货未到先送发票过来门都没有。

期末国内是要求GR/IR科目(材料采购)科目在月末重分类到”在途物资”和”应付帐款-应付暂估”科目分别列在资产负债表的在资产和负债两边,采用的Tcode:F.19进行分类,做F.19的企业通常同时会有”票到货未到”和”货到票未到”的业务。

如果企业是基本不存在”票到货未到”的业务,GR/IR科目就是“应付帐款-应付暂估”,实际上F.19重分类也就没有必要折腾,如果这样GR/IR直接就挂负债项。

特别地,在跨国集团项目中,由于涉及多个会计科目表,可以使用增强LMR1M002(Tcode: SMOD|CMOD)增强GR/IR科目。

2.设置GR/IR调整科目(Tcode:OBYP|OBL1)OBYP中GR/IR调整科目配置一般推荐的配置方法是使用4科目, 其中调整科目专门设置一个中间科目比如叫”GR/IR调整”,GNB(货到票未到)|BNG(票到货未到)分别调整到”应付帐款-应付暂估”和”在途物资”,和”GR/IR”科目本身共涉及4个科目,这样,在做F.19对系统读取所有的GR/IR数据处理后后产生的凭证如下:Dr:GR/IR调整Cr: 应付帐款-应付暂估(货到票未到)Dr:在途物资Cr: GR/IR调整(票到货未到)强调:对于”货到票未到”业务,ERP将GR/IR科目重分类到”应付帐款-应付暂估”是汇总数,并不区分供应商,这样应付帐款帐龄明细就缺少这块,通常需要认为编写程序抓去数据。