Econometrics Journal (2004), volume 7, pp. 272–306

北大光华本科金融课程设置和书籍目录

Main:1, 数理统计张俊妮07金融统计英文授课Probability and Statistics, Revised Edition by Xiangzhong Fang, Ligang Lu, Dongfeng Li, Higher Education Press, 2005.Reference books:陈希孺(2000),《概率论与数理统计》,中国科学技术大学出版社。

茆诗松(1999),贝叶斯统计,中国统计出版社。

2, 证券投资学赵龙凯 06金融Bodie, Zvi, Alex Kane, and Alan Marcus, Investments, McGraw-Hill - Irwin, 5th Edition, or later edition. (Note: there is a Chinese version available.)References and readings:Recommended readings: the Wall Street Journal, Sina Finance, etc…3, 金融计量经济学王志诚 06金融参考:1,Introductory Econometrics –A modern approach. Jeffrey M. Wooldridge, 2003.。

2,Applied Econometrics --Time Series, Walter Enders, 2004..3,Time Series Analysis, James, Helmilton, 19944, 实证金融张峥 06金融暂时没有阅读书籍17篇实证研究论文5, 国际财务管理徐信忠 06金融英文授课《国际金融》, 单忠东、綦建红, 北京大学出版社, 2005 and 2006 .参考:课上告知6, 投资银行 Michael pettis 06金融英文授课Most required readings will be posted on the class website. In my book is China Vulnerable. The Causes and Consequences of Financial Fragility (published in Chinese by Tsinghua University Press, June 2003)7, 金融中的数学方法刘勇、周曙林 07金融外聘教师《金融学中的数学》,史树中,高等教育出版社,2006参考书目《金融经济学十讲》,史树中,上海人民出版社,2004《数学与经济》,史树中,大连理工大学出版设,2008(再版)钱敏平、叶俊,随机数学,高等教育出版社。

高级经济学书籍

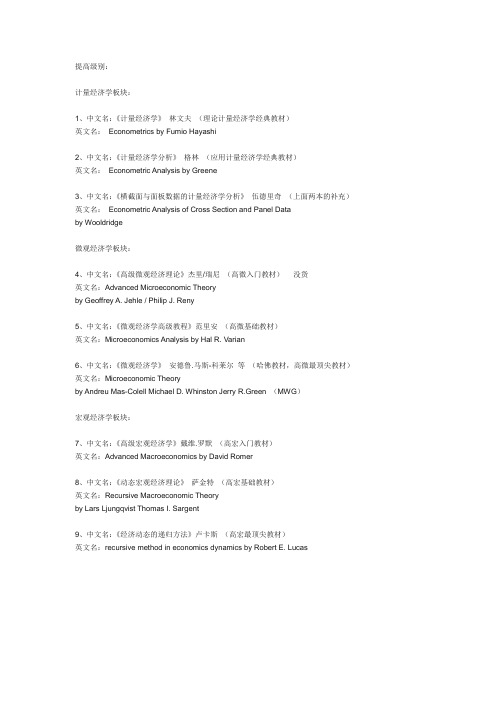

提高级别:计量经济学板块:1、中文名:《计量经济学》林文夫(理论计量经济学经典教材)英文名:Econometrics by Fumio Hayashi2、中文名:《计量经济学分析》格林(应用计量经济学经典教材)英文名:Econometric Analysis by Greene3、中文名:《横截面与面板数据的计量经济学分析》伍德里奇(上面两本的补充)英文名:Econometric Analysis of Cross Section and Panel Databy Wooldridge微观经济学板块:4、中文名:《高级微观经济理论》杰里/瑞尼(高微入门教材)没货英文名:Advanced Microeconomic Theoryby Geoffrey A. Jehle / Philip J. Reny5、中文名:《微观经济学高级教程》范里安(高微基础教材)英文名:Microeconomics Analysis by Hal R. Varian6、中文名:《微观经济学》安德鲁.马斯-科莱尔等(哈佛教材,高微最顶尖教材)英文名:Microeconomic Theoryby Andreu Mas-Colell Michael D. Whinston Jerry R.Green (MWG)宏观经济学板块:7、中文名:《高级宏观经济学》戴维.罗默(高宏入门教材)英文名:Advanced Macroeconomics by David Romer8、中文名:《动态宏观经济理论》萨金特(高宏基础教材)英文名:Recursive Macroeconomic Theoryby Lars Ljungqvist Thomas I. Sargent9、中文名:《经济动态的递归方法》卢卡斯(高宏最顶尖教材)英文名:recursive method in economics dynamics by Robert E. Lucas。

成本管理中英文文献对照及成本控制参考文献

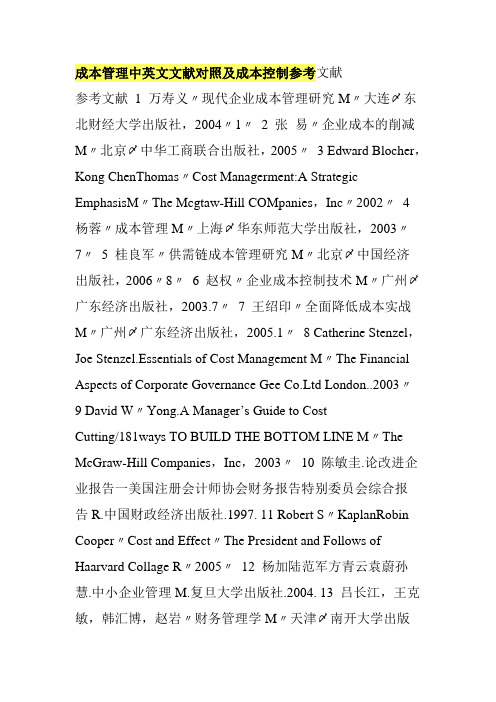

成本管理中英文文献对照及成本控制参考文献参考文献 1 万寿义〃现代企业成本管理研究M〃大连〆东北财经大学出版社,2004〃1〃2 张易〃企业成本的削减M〃北京〆中华工商联合出版社,2005〃3 Edward Blocher,Kong ChenThomas〃Cost Managerment:A Strategic EmphasisM〃The Mcgtaw-Hill COMpanies,Inc〃2002〃4 杨蓉〃成本管理M〃上海〆华东师范大学出版社,2003〃7〃5 桂良军〃供需链成本管理研究M〃北京〆中国经济出版社,2006〃8〃6 赵权〃企业成本控制技术M〃广州〆广东经济出版社,2003.7〃7 王绍印〃全面降低成本实战M〃广州〆广东经济出版社,2005.1〃8 Catherine Stenzel,Joe Stenzel.Essentials of Cost Management M〃The Financial Aspects of Corporate Governance Gee Co.Ltd London..2003〃9 David W〃Yong.A Manager’s Guide to CostCutting/181ways TO BUILD THE BOTTOM LINE M〃The McGraw-Hill Companies,Inc,2003〃10 陈敏圭.论改进企业报告一美国注册会计师协会财务报告特别委员会综合报告R.中国财政经济出版社.1997. 11 Robert S〃KaplanRobin Cooper〃Cost and Effect〃The President and Follows of Haarvard Collage R〃2005〃12 杨加陆范军方青云袁蔚孙慧.中小企业管理M.复旦大学出版社.2004. 13 吕长江,王克敏,韩汇博,赵岩〃财务管理学M〃天津〆南开大学出版社〃2004. 14 李海波〃新编会计学原理〆基础会计M〃上海〆立信会计出版社〃2004〃15 陈荣秋,马士华〃生产与运作管理M〃北京〆高等教育出版社〃1999.6 16 伍爱〃质量管理学M〃广州〆暨南大学出版社〃2006.8. 1 概述随着社会主义市场经济和现代企业制度的逐步建立和完善,成本管理成为现代企业非常关注的问题。

最权威的经济学杂志排名

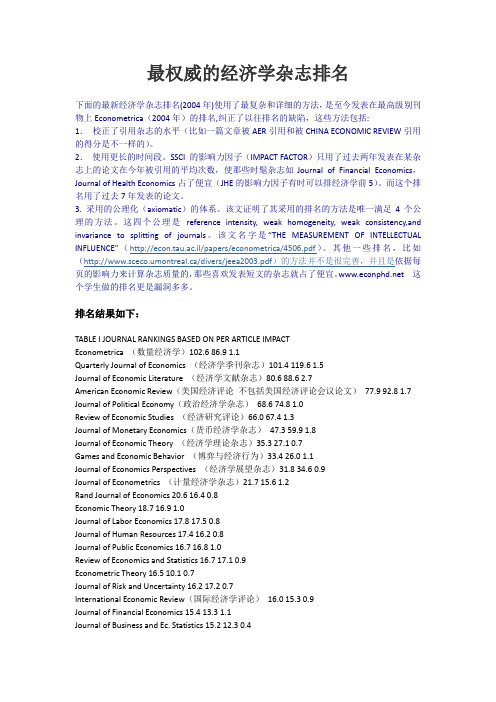

最权威的经济学杂志排名下面的最新经济学杂志排名(2004年)使用了最复杂和详细的方法,是至今发表在最高级别刊物上Econometrica(2004年)的排名,纠正了以往排名的缺陷,这些方法包括:1.校正了引用杂志的水平(比如一篇文章被AER引用和被CHINA ECONOMIC REVIEW引用的得分是不一样的)。

2.使用更长的时间段。

SSCI 的影响力因子(IMPACT FACTOR)只用了过去两年发表在某杂志上的论文在今年被引用的平均次数,使那些时髦杂志如Journal of Financial Economics,Journal of Health Economics占了便宜(JHE的影响力因子有时可以排经济学前5)。

而这个排名用了过去7年发表的论文。

3. 采用的公理化(axiomatic)的体系。

该文证明了其采用的排名的方法是唯一满足4个公理的方法。

这四个公理是reference intensity, weak homogeneity, weak consistency,and invariance to splitting of journals。

该文名字是“THE MEASUREM ENT OF INTELLECTUAL INFLUENCE”(http://econ.tau.ac.il/papers/econometrica/4506.pdf)。

其他一些排名,比如(http://www.sceco.umontreal.ca/divers/jeea2003.pdf)的方法并不是很完善,并且是依据每页的影响力来计算杂志质量的,那些喜欢发表短文的杂志就占了便宜。

这个学生做的排名更是漏洞多多。

排名结果如下:TABLE I JOURNAL RANKINGS BASED ON PER ARTICLE IMPACTEconometrica (数量经济学)102.6 86.9 1.1Quarterly Journal of Economics (经济学季刊杂志)101.4 119.6 1.5Journal of Economic Literature (经济学文献杂志)80.6 88.6 2.7American Economic Review(美国经济评论不包括美国经济评论会议论文)77.9 92.8 1.7 Journal of Political Economy(政治经济学杂志)68.6 74.8 1.0Review of Economic Studies (经济研究评论)66.0 67.4 1.3Journal of Monetary Economics(货币经济学杂志)47.3 59.9 1.8Journal of Economic Theory (经济学理论杂志)35.3 27.1 0.7Games and Economic Behavior (博弈与经济行为)33.4 26.0 1.1Journal of Economics Perspectives (经济学展望杂志)31.8 34.6 0.9Journal of Econometrics (计量经济学杂志)21.7 15.6 1.2Rand Journal of Economics 20.6 16.4 0.8Economic Theory 18.7 16.9 1.0Journal of Labor Economics 17.8 17.5 0.8Journal of Human Resources 17.4 16.2 0.8Journal of Public Economics 16.7 16.8 1.0Review of Economics and Statistics 16.7 17.1 0.9Econometric Theory 16.5 10.1 0.7Journal of Risk and Uncertainty 16.2 17.2 0.7International Economic Review(国际经济学评论)16.0 15.3 0.9Journal of Financial Economics 15.4 13.3 1.1Journal of Business and Ec. Statistics 15.2 12.3 0.4AER Papers and Proceedings (美国经济评论会议论文)14.0 14.9 0.4Journal of Applied Econometrics 13.3 12.1 1.5European Economic Review 13.3 14.2 1.0International Journal of Game Theory 13.2 10.6 0.4Social Choice and Welfare 12.8 7.7 1.0J. of Environmental Ecs. and Management 12.5 9.9 0.7Economic Journal 12.2 12.6 0.8Journal of International Economics 11.7 18.2 1.5Journal of Ec. Dynamics and Control 10.8 10.0 1.0Journal of Mathematical Economics 10.3 6.2 0.8Economic Inquiry 6.3 7.2 0.7Journal of Ec. Behavior and Organization(经济行为与组织杂志)5.3 4.9 0.9 Scandinavian Journal of Economics 4.3 4.4 0.5Economics Letters 3.2 2.8 0.5Oxford Bulletin of Ecs. and Statistics 2.7 2.2 1.0另经济期刊:《兰德经济学》杂志。

SSIC(国外社会科学核心期刊)经济类目录及排名

英文经济类核心期刊序号刊名中译名国别排名1 Academy of management journal 管理学会志美国 72 Academy of management review 管理学会评论美国 103 Accounting organization and society 会计、组织与社会荷兰 824 American economic review 美国经济评论美国 15 American journal of agricultural economics 美国农业经济学杂志美国 386 Applied economics 应用经济学英国 957 Auditing 审计美国 1378 British journal of industrial relations 英国劳资关系杂志英国 1079 Brookings papers on economic activity 布鲁金斯经济活动论文集美国 2310 Business history 商业史英国 12811 Business insurance 商业保险美国 7612 Business lawyer 商业律师美国 8913 Business week 商业周刊美国 5614 California management review 加利福尼亚管理评论美国 4315 Cambridge journal of economics 剑桥经济学杂志英国 8616 Canadian journal of economics 加拿大经济学杂志加拿大 12117 Challenge 挑战美国 14718 Development & change 发展与变化英国 9619 Ecological economics 生态经济学荷兰 7020 Econometric theory 计量经济理论英国 10921 Econometrica 计量经济学英国 322 Economic & political weekly 经济与政治周刊印度 7523 Economic development and cultural change 经济发展与文化变革美国 8724 Economic geography 经济地理学英国 5125 Economic history review 经济史评论美国 6726 Economic inquiry 经济探究美国 7427 Economic journal, the 经济学杂志英国 1428 Economic record 经济记录澳洲 14029 Economica 经济学英国 6830 Economics letters 经济学快报瑞士 6631 Economy and society 经济与社会英国 3232 Euromoney 欧洲货币英国 12933 European economic review 欧洲经济评论荷兰 4034 Explorations in economic history 经济史研究美国 8335 Federal reserve bulletin 联邦储备通报美国 14936 Financial management 财务管理美国 6237 Forbes 福布斯美国 6138 Fortune 幸福(或翻译:财富)美国 4539 Futures: the magazine commodities & options 期货美国 12740 Games and economic behavior 对策与经济行为美国 9341 Harvard business review 哈佛商业评论美国 942 Health care financing review 卫生保健资金筹措评论美国 2243 Health economics 卫生经济学英国 4244 History of political economy 政治经济学史美国 14145 Human resource management 人力资源管理美国 3746 Industrial & labor relations review 劳资关系评论美国 2947 Industrial marketing management 工业销售管理美国 10248 Industrial relations 劳资关系美国 5249 Insurance: mathematics & economics 保险:数学与经济学荷兰 13650 International economic review 国际经济评论美国 4951 International journal of forecasting 国际预测杂志荷兰11652 International journal of game theory 国际对策论杂志德国 11953 International journal of industrial organization 国际产业组织杂志荷兰11754 International journal of service industrymanagement国际服务行业管理杂志英国 14255 International monetary fund staff papers 国际货币基金组织文集美国 9756 Journal of accounting & economics 会计学与经济学杂志荷兰11357 Journal of accounting research 会计研究杂志美国 8458 Journal of advertising research 广告研究杂志美国 8159 Journal of agricultural economics 农业经济学杂志英国 12360 Journal of applied econometrics 应用计量经济学杂志英国 5461 Journal of banking and finance 银行业与金融杂志荷兰9062 Journal of business 商业杂志美国 2763 Journal of business & economic statistics 商业与经济统计学杂志美国 3464 Journal of business ethics 商业伦理学杂志荷兰 7765 Journal of business research 商业研究杂志美国 10866 Journal of business venturing 商业风险杂志美国 12267 Journal of common market studies 共同市场研究杂志英国 7168 Journal of comparative economics 比较经济学杂志美国 10569 Journal of consumer research 消费者研究杂志美国 1970 Journal of development economics 发展经济学杂志荷兰 5971 Journal of econometrics 经济计量学杂志瑞士2072 Journal of economic behavior & organization 经济行为与组织杂志荷兰 9873 Journal of economic dynamics & control 经济动力学与控制杂志荷兰9474 Journal of economic education 经济教育杂志美国 13575 Journal of economic history 经济史杂志6076 Journal of economic issues 经济问题杂志美国 12077 Journal of economic literature 经济文献杂志美国 678 Journal of economic perspectives 经济展望杂志美国 1579 Journal of economic theory 经济理论杂志美国 2180 Journal of environmental economics &management 环境经济学与环境管理杂志美国 4481 Journal of finance 金融杂志美国 882 Journal of financial & quantitative analysis 财务分析与定量分析杂志美国 7283 Journal of financial economics 金融经济学杂志瑞士 1184 Journal of financial intermediation 金融媒介杂志美国 12585 Journal of health economics 卫生经济学杂志荷兰2886 Journal of human resources 人力资源杂志美国3187 Journal of industrial economics 工业经济学杂志英国 7988 Journal of institutional & theoretical economics 制度与经济理论杂志德国 13989 Journal of international business studies 国际商业研究杂志美国 5590 Journal of international economics 国际经济学杂志荷兰 4791 Journal of international money & finance 国际货币与金融杂志英国 9292 Journal of labor economics 劳动经济学杂志美国 5893 Journal of law & economics 法律与经济学杂志美国 2694 Journal of law,economics & organization 法律、经济学与组织学杂志美国 4895 Journal of marketing 市场营销杂志美国 1296 Journal of marketing research 市场营销研究杂志美国1797 Journal of mathematical economics 数学经济学杂志瑞士11898 Journal of monetary economics 货币经济学杂志荷兰2499 Journal of money, credit & banking 货币,信贷和银行业务杂志美国 50100 Journal of operational research society 英国运筹学杂志英国 39101 Journal of political economy 政治经济学杂志美国 4102 Journal of portfolio management 有价证券管理杂志美国 133103 Journal of product innovation management 产品革新管理杂志美国 53104 Journal of productivity analysis 生产率分析杂志荷兰106105 Journal of public economics 公共经济学杂志瑞士36106 Journal of public policy & marketing 公共政策与营销杂志107 Journal of real estate finance & economics 不动产、金融和经济学杂志荷兰132108 Journal of regional science 区域学杂志美国 110109 Journal of regulatory economics 管制经济学杂志美国 144110 Journal of retailing 零售杂志美国 99111 Journal of risk & insurance 风险与保险杂志美国 124112 Journal of risk & uncertainty 风险与不确定性杂志美国 103113 Journal of rural studies 农村研究杂志英国 101114 Journal of taxation 税务杂志美国 126115 Journal of transport economics & policy 运输经济与政策杂志英国 104116 Journal of urban economics 城市经济学杂志美国 63117 Journal of world business 世界商业杂志美国 138118 Journal of world trade 世界贸易杂志134 119 Land economics 土地经济学美国 69120 Long range planning 长远规划荷兰115121 Marketing science 营销学美国64122 Monthly labor review 劳动评论月刊美国 65123 National tax journal 全国税务杂志美国 80124 Oxford bulletin of economics & statistics 牛津经济学与统计学通报英国 57 125 Oxford economics papers 牛津经济论文集英国 78 126 Public choice 公共选择荷兰85 127 Quarterly journal of economics, the 经济学季刊美国 5 128 Rand journal of economics 兰德经济学杂志美国 35 129 Regional science & urban economics 区域科学和都市经济学荷兰 111 130 Review of economic studies 经济研究评论英国 16 131 Risk analysis 风险分析美国30 132 Risk management review 风险管理评论美国 145 133 Scandinavian journal of economics 斯堪的纳维亚经济学杂志英国 112 134 Scottish journal of political economy 苏格兰政治经济学杂志英国 130 135 Sloan management review 斯隆管理评论美国25 136 Southern economic journal 南部经济学杂志美国73 137 Strategic management journal 战略管理杂志英国 13 138 Survey of current business 当代商业综览美国 148 139 Banker, the 银行家英国 143 140 Economist, the 经济学家英国 2 141 Journal of development studies, the 发展研究杂志英国100法国 146 142 OECD observer, the 经济合作与发展组织观察家143 Review of economics & statistics, the 经济学与统计学评论美国 18 144 Review of financial studies, the 金融研究评论美国 41 145 World economy, the 世界经济英国 114 146 Transnational corporation 跨国公司瑞士150 147 Weltwirtschaftliches archiv/ review of world世界经济文献德国 131 economy148 Work, employment and society 工作、受雇与社会英国 88 149 World bank economic review 世界银行经济评论美国 46 150 World development 世界发展荷兰33注:直接ctrl+点击期刊英文名,即可直接浏览该期刊网站。

金融学习方法(最全)

目录一、金融学进阶教材及方法 (1)1.入门进阶教材及注意事项 (1)2.继续研究进阶教材及注意事项 (1)二、投资实务之三十部著作 (8)三、金融学应了解的知识(四川大学) (10)四、金融联考大纲必备 (13)五、应用金融硕士研究生精读书目 (15)六、投行阅读书目 (15)一、金融学进阶教材及方法1.入门进阶教材及注意事项(1)入门书籍《Finance》,Zvi Bodie,Robert C.Merton。

框架非常清晰。

(2)中级教材a. Investments:<Essentials of Investments>,Zvi Bodie, Alex Kane, Alan J. Marcus.<Investments>,William F.Sharpe, Gordon J.Alexander, Jeffrey V.Bailey第一本书行文更流畅易懂,第二本较学术化,但两者选一即可。

在阅读时不但应该学习规范市场的运作,更应该想想中国市场到底因为哪些原因使得如此的无效率。

在理论和实际中反复的来来回回,可以使人更好的理解两者。

b. Corporate Finance< Principles of Corporate Finance >, Richard A.Brealey, Stewart C.Myers<Corporate Finance>, Stephen A. Ross, Randolph W. Westerfield, Jeffrey F. Jaffe 第一本通俗些,例子写的非常漂亮,第二本学术化色彩较浓,也是两者选一即可。

需要了解简单的会计知识,仅借贷和资产负债表等基础即可。

c. Derivatives< Options, Futures and other Derivatives >, John C. Hull如果简单的了解,a中任何一本书相关的部分就足够了。

计量经济学Econometrics

计量经济学与相关学科的联系与区别

❖ 计量经济学与经济理论

经济理论是计量经济学据以建立模型的依据, 同时帮助计量经济学识别参数的符号和大小。

计量经济学为经济规律提供具体的数量估计。

计量经济学与相关学科的联系与区别

❖ 计量经济学与数理经济学

数理经济学通过数学模型阐述经济理论,与经济 理论之间没有本质区别。数理经济学认为经济关 系是确定的,一般不考虑影响效果的随机性特点, 也不涉及如何测定参数。

simultaneous economic structures"

△ 在经济学科中占据极重要的地位

克莱因(R.Klein):“计量经济学已经在经 济学科中居于最重要的地位”,“在大多数 大学和学院中,计量经济学的讲授已经成为 经济学课程表中最有权威的一部分”。

萨缪尔森(P.Samuelson) :“第二次大战 后的经济学是计量经济学的时代”。

△诺贝尔经济学奖与计量经济学

数理统计学是一门以概率论为基础,侧重于分析随机 现象的规律性的学科。而研究经济现象只能认为它粗 略地满足数理统计学的一些假定条件,但它仍具有自 身的特殊的统计规律,所以在测度经济问题时需要有 一种特殊的数理统计方法,这就是计量经济学。

数学

数理统 数理经 计学 计量经 济学

济学

统计学

经济统 计学

经济学

第一章

绪论

1.1 什么是计量经济学?

❖ 英文“Econometric”

❖ R.Frish:“用数学方法探讨经济学可以从好几个 方面着手,但任何一方面都不能与计量经济学混 为一谈。计量经济学与经济统计学决非一码事; 它也不同于我们所说的一般经济理论,尽管经济 理论大部分都具有一定的数量特征;计量经济学 也不应视为数学应用于经济学的同义语。经验表 明,统计学、经济理论和数学这三者对于真正了 解现代经济生活中的数量关系来说,都是必要的。 三者结合起来,就有力量,这种结合便构成了计 量经济学。”

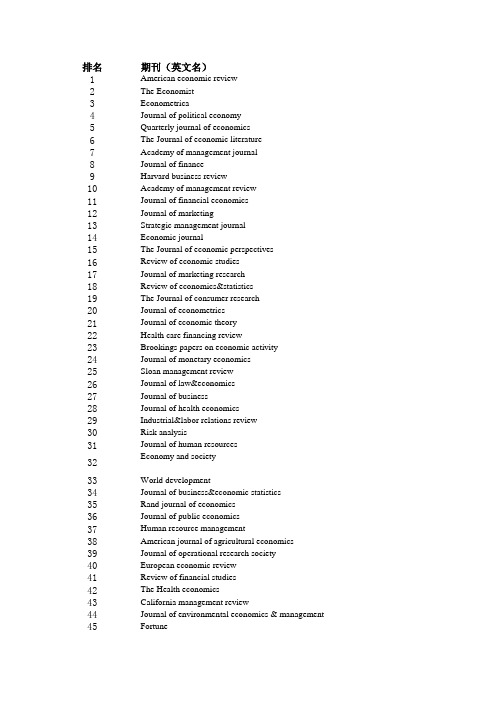

外文期刊排名(前150)

排名期刊(英文名)1American economic review2The Economist3Econometrica4Journal of political economy5Quarterly journal of economics6The Journal of economic literature7Academy of management journal8Journal of finance9Harvard business review10Academy of management review11Journal of financial economics12Journal of marketing13Strategic management journal14Economic journal15The Journal of economic perspectives16Review of economic studies17Journal of marketing research18Review of economics&statistics19The Journal of consumer research20Journal of econometrics21Journal of economic theory22Health care financing review23Brookings papers on economic activity24Journal of monetary economics25Sloan management review26Journal of law&economics27Journal of business28Journal of health economics29Industrial&labor relations review30Risk analysis31Journal of human resources32Economy and society33World development34Journal of business&economic statistics35Rand journal of economics36Journal of public economics37Human resource management38American journal of agricultural economics39Journal of operational research society40European economic review41Review of financial studies42The Health economics43California management review44Journal of environmental economics & management 45Fortune46World bank economic review47Journal of international economics48Journal of law,economics&organization 49International economic review50Journal of money,credit&banking51Economic geography52Industrial relations53Journal of product innovation managementJournal of applied econometrics5455Journal of international business studies56Business week57Oxford bulletin of economics & statistics 58Journal of labor economics59Journal of development economicsJournal of economic history6061Forbes62Financial management63Journal of urban economics64Marketing science65Monthly labor review66Economics letters67Economic history review68Economica69Land economics70Ecological economics71Journal of common market studies72Journal of financial&quantitative analysis 73Southern economic journal74Economic inquiryEconomic&political weekly7576Business insurance77Journal of business ethics78Oxford economics papers79Journal of industrial economics80National tax journal81Journal of advertising research82Accounting organization and society83Explorations in economic history84Journal of accounting research85Public choice86Cambridge journal of economics87Economic development and cultural change 88Work,employment and society89Business lawyer90Journal of banking and finance91Journal of public policy & marketing92Journal of international money & finance93Games and economic behavior94Journal of economic dynamics & control95Applied economics96Development&change97International monetary fund staff papers98Journal of economic behavior&organization99Journal of retailing100Journal of development studies101The Journal of rural studies102Industrial marketing management103Journal of risk&uncertainty104Journal of transport economic & policy105Journal of comparative economics106Journal of productivity analysis107British journal of industrial relations108Journal of business research109Econometric theory110Journal of regional science111Regional science & urban economics112Scandinavian journal of economics113Journal of accounting & economics114World economy115The Long range planning116International journal of forecasting117International journal of industrial organization118Journal of mathematical economics119International journal of game theory120Journal of economic issues121Canadian journal of economics122Journal of business venturing123Journal of agricultural economics124Journal of risk&insurance125Journal of financial intermediation126Journal of taxation127Futures:the magazine commodities & options128Business history129Euromoney130Scottish journal of political economy131Weltwirtschaftliches archiv/review of world economy 132Journal of real estate finance & economics133Journal of portfolio management134Journal of world trade135Journal of economic education136Insurance: mathematics & economics137Auditing138Journal of world business139Journal of institutional&theoretical economics140Economic record141History of political economy142International journal of service industry management 143The Banker144Journal of regulatory economics145Risk management review146The OECD observe147Challenge148Survey of current business149Federal reserve bulletin150Transnational corporation中文名国家美国经济评论美国经济学家美国计量经济学荷兰政治经济学杂志美国经济学季刊美国经济文献杂志英国管理学会志美国金融杂志英国哈佛商业评论美国管理学会评论英国金融经济学杂志美国市场营销杂志美国战略管理杂志美国经济学杂志美国经济展望杂志英国经济研究评论加拿大市场营销研究杂志美国经济学与统计学评论英国消费者研究杂志荷兰经济计量学杂志英国经济理论杂志美国卫生保健资金筹措评论美国布鲁金斯经济活动论文集英国货币经济学杂志美国斯隆管理评论美国法律与经济学杂志英国商业杂志澳洲卫生经济学杂志印度劳资关系评论英国风险分析瑞士人力资源杂志英国经济与社会英国世界发展荷兰商业与经济统计学杂志美国兰德经济学杂志美国公共经济学杂志美国人力资源管理美国美国农业经济学杂志美国英国运筹学杂志美国欧洲经济评论美国金融研究评论美国卫生经济学美国加利福尼亚管理评论美国环境经济学与环境管理杂志美国财富美国世界银行经济评论美国国际经济学杂志美国法律、经济学与组织学杂志荷兰国际经济评论美国货币,信贷和银行业务杂志荷兰经济地理学德国劳资关系荷兰产品革新管理杂志英国应用计量经济学杂志美国国际商业研究杂志美国商业周刊荷兰牛津经济学与统计学通报美国劳动经济学杂志英国发展经济学杂志英国经济史杂志荷兰福布斯美国财务管理荷兰城市经济学杂志美国营销学美国劳动评论月刊美国经济学快报英国经济史评论美国经济学荷兰土地经济学英国生态经济学瑞士共同市场研究杂志荷兰财务分析与定量分析杂志荷兰南部经济学杂志美国经济探究经济与政治周刊美国商业保险美国商业伦理学杂志美国牛津经济论文集美国工业经济学杂志瑞士全国税务杂志美国广告研究杂志美国会计、组织与社会荷兰经济史研究美国会计研究杂志英国公共选择德国剑桥经济学杂志美国经济发展与文化变革荷兰工作、受雇与社会英国商业律师美国银行业与金融杂志美国公共政策与营销杂志 美国国际货币与金融杂志美国对策与经济行为美国 经济动力学与控制杂志瑞士应用经济学荷兰发展与变化美国国际货币基金组织文集英国经济行为与组织杂志美国零售杂志美国发展研究杂志美国农村研究杂志荷兰工业销售管理瑞士风险与不确定性杂志运输经济与政策杂志荷兰比较经济学杂志美国生产率分析杂志美国英国劳资关系杂志美国商业研究杂志美国计量经济理论美国区域学杂志美国区域科学和都市经济学英国斯堪的纳维亚经济学杂志美国会计学与经济学杂志美国世界经济长远规划美国国际预测杂志美国国际产业组织杂志美国数学经济学杂志美国国际对策论杂志英国经济问题杂志英国加拿大经济学杂志荷兰商业风险杂志美国农业经济学杂志美国风险与保险杂志荷兰金融媒介杂志英国税务杂志美国期货美国商业史美国欧洲货币美国苏格兰政治经济学杂志英国世界经济文献英国不动产、金融和经济学杂志美国有价证劵管理杂志美国世界贸易杂志英国经济教育杂志美国保险:数学与经济学英国审计英国世界商业杂志英国制度与经济理论杂志美国经济记录美国政治经济学史美国国际服务行业管理杂志英国银行家荷兰管制经济学杂志法国风险管理评论瑞士经济合作与发展组织观察家德国挑战英国当代商业综览美国联邦储备通报荷兰跨国公司英国。

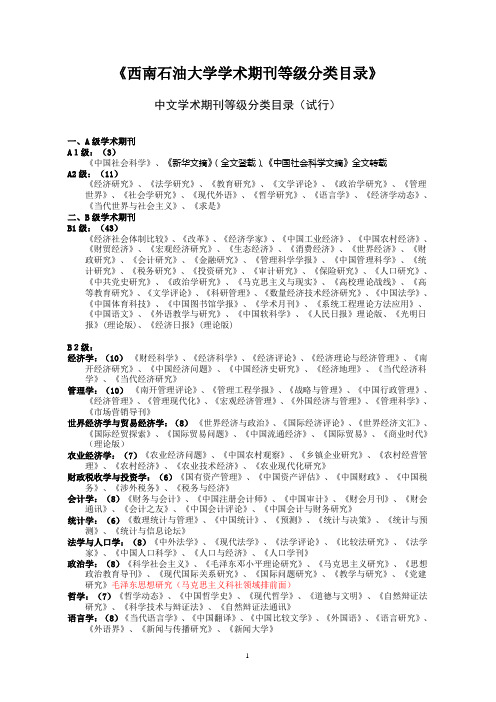

西南财大学术期刊等级分类

《西南石油大学学术期刊等级分类目录》中文学术期刊等级分类目录(试行)一、A级学术期刊A1级:(3)《中国社会科学》、《新华文摘》(全文登载)、《中国社会科学文摘》全文转载A2级:(11)《经济研究》、《法学研究》、《教育研究》、《文学评论》、《政治学研究》、《管理世界》、《社会学研究》、《现代外语》、《哲学研究》、《语言学》、《经济学动态》、《当代世界与社会主义》、《求是》二、B级学术期刊B1级:(43)《经济社会体制比较》、《改革》、《经济学家》、《中国工业经济》、《中国农村经济》、《财贸经济》、《宏观经济研究》、《生态经济》、《消费经济》、《世界经济》、《财政研究》、《会计研究》、《金融研究》、《管理科学学报》、《中国管理科学》、《统计研究》、《税务研究》、《投资研究》、《审计研究》、《保险研究》、《人口研究》、《中共党史研究》、《政治学研究》、《马克思主义与现实》、《高校理论战线》、《高等教育研究》、《文学评论》、《科研管理》、《数量经济技术经济研究》、《中国法学》、《中国体育科技》、《中国图书馆学报》、《学术月刊》、《系统工程理论方法应用》、《中国语文》、《外语教学与研究》、《中国软科学》、《人民日报》理论版、《光明日报》(理论版)、《经济日报》(理论版)B2级:经济学:(10)《财经科学》、《经济科学》、《经济评论》、《经济理论与经济管理》、《南开经济研究》、《中国经济问题》、《中国经济史研究》、《经济地理》、《当代经济科学》、《当代经济研究》管理学:(10)《南开管理评论》、《管理工程学报》、《战略与管理》、《中国行政管理》、《经济管理》、《管理现代化》、《宏观经济管理》、《外国经济与管理》、《管理科学》、《市场营销导刊》世界经济学与贸易经济学:(8)《世界经济与政治》、《国际经济评论》、《世界经济文汇》、《国际经贸探索》、《国际贸易问题》、《中国流通经济》、《国际贸易》、《商业时代》(理论版)农业经济学:(7)《农业经济问题》、《中国农村观察》、《乡镇企业研究》、《农村经营管理》、《农村经济》、《农业技术经济》、《农业现代化研究》财政税收学与投资学:(6)《国有资产管理》、《中国资产评估》、《中国财政》、《中国税务》、《涉外税务》、《税务与经济》会计学:(8)《财务与会计》、《中国注册会计师》、《中国审计》、《财会月刊》、《财会通讯》、《会计之友》、《中国会计评论》、《中国会计与财务研究》统计学:(6)《数理统计与管理》、《中国统计》、《预测》、《统计与决策》、《统计与预测》、《统计与信息论坛》法学与人口学:(8)《中外法学》、《现代法学》、《法学评论》、《比较法研究》、《法学家》、《中国人口科学》、《人口与经济》、《人口学刊》政治学:(8)《科学社会主义》、《毛泽东邓小平理论研究》、《马克思主义研究》、《思想政治教育导刊》、《现代国际关系研究》、《国际问题研究》、《教学与研究》、《党建研究》毛泽东思想研究(马克思主义科社领域排前面)哲学:(7)《哲学动态》、《中国哲学史》、《现代哲学》、《道德与文明》、《自然辩证法研究》、《科学技术与辩证法》、《自然辩证法通讯》语言学:(8)《当代语言学》、《中国翻译》、《中国比较文学》、《外国语》、《语言研究》、《外语界》、《新闻与传播研究》、《新闻大学》经济信息与系统工程:(7)《经济与信息》、《管理信息系统》、《中文信息学报》、《系统工程理论与实践》、《系统工程》、《系统工程学报》、《控制与决策》电子商务与电子技术:(8)《电子商务》、《中国金融电脑》、《网络安全技术与应用》、《信息安全与通信保密》、《通信学报》、《电子技术应用》、《光电工程》、《计算机测量与控制》教育学:(8)《教育研究》、《课程·教材·教法》、《中国教学学刊》、《心理科学》、《心理发展与教育》、《中国高等教育》、《中国大学教学》、《学位与研究生教育》体育学:(4)《北京体育大学学报》、《上海体育学院学报》、《体育科学》、《体育与科学》图书、情报与档案学:(3)《大学图书馆学报》、《档案学研究》、《情报学报》历史学:(3)《中国史研究》、《近代史研究》、《世界历史》综合性社科:(12)《文史哲》、《民族研究》、《旅游学刊》、《城市发展研究》、《自然资源学报》、《资源科学》、《学术研究》、《中国科学研究》、《江海学刊》、《江汉论坛》、《国外社会科学》、《中国劳动科学》高校学报:(13)北京大学学报、武汉大学学报、吉林大学学报、中国人民大学学报、南京大学学报、复旦学报、厦门大学学报、浙江大学学报、南开学报、四川大学学报、清华大学学报、中山大学学报、山东大学学报中央各部委主办学术期刊(须入选CSSCI)三、C级学术期刊除以上A、B两类所列期刊之外,凡进入南京大学CSSCI来源期刊目录或北京大学中文核心期刊目录的期刊,均认定为C级学术期刊。

journal of econometrics模板

journal of econometrics模板[Journal of Econometrics模板],以中括号内的内容为主题,写一篇1500-2000字文章,一步一步回答标题:Exploring the Application of Journal of Econometrics Template in Econometric ResearchIntroduction:The Journal of Econometrics (JOE) is a reputable publication that provides econometric researchers with a platform to share their findings. As a well-recognized academic resource, understanding and utilizing the JOE template is crucial for researchers aiming to contribute their work to this esteemed journal. In this article, we will discuss the steps involved in using the JOE template for writing a research paper, highlighting the importance of adhering to its guidelines.1. Familiarizing Yourself with the JOE Template:The first step in utilizing the JOE template effectively is to familiarize yourself with its structure and formatting requirements.The JOE template typically consists of several sections that include an abstract, introduction, literature review, methodology, results, discussion, and conclusion. Each section has specific guidelines regarding content, formatting, and referencing style. It is important to carefully read and understand these guidelines before starting to write your paper.2. Writing the Abstract:The abstract is a concise summary of your research paper and serves as a preview for potential readers. When writing the abstract, it is essential to clearly state the research question, describe the methodology used, summarize the main findings, and highlight the significance of the study. The abstract should be brief, typically no longer than 200 words.3. Crafting an Introduction:The introduction section provides the context and motivation for your research. Start by presenting the research problem or question you aim to address. Provide a brief overview of the existing literature and identify any gaps that your research intendsto fill. Clearly state your research objectives and hypotheses. The introduction should be engaging and set the stage for the rest of the paper.4. Conducting a Literature Review:A comprehensive literature review demonstrates your familiarity with existing research on the topic. Analyze and summarize relevant studies, highlighting the current state of knowledge and any debates or inconsistencies in the literature. Identify the role of your study in addressing these gaps. Remember to cite all sources properly, following the JOE template's referencing style guidelines.5. Describing the Methodology:The methodology section is crucial as it explains the research design, data collection, and analysis techniques used. Clearly describe the econometric models, variables, and statistical techniques employed. Mention any assumptions made and discuss potential limitations. Researchers should ensure that the methodology is detailed and replicable by others.6. Presenting the Results:In this section, present the empirical findings derived from your analysis. Utilize tables, graphs, and charts to present the results clearly. Interpret the results, discussing their implications and relevance. Be objective and avoid overgeneralizing your findings. Refer back to your research objectives and hypotheses to assess the degree to which they are supported by the results.7. Engaging in Discussion:The discussion section allows you to delve deeper into the implications of your findings. Analyze the results in the context of existing literature and discuss any unexpected or intriguing findings. Address potential limitations or sources of bias in your study and propose avenues for future research. Ensure that your discussion is logical, coherent, and contributes to the overall research narrative.8. Crafting a Conclusion:The conclusion should summarize the main findings, restate theresearch question, and discuss the implications for theory and policy. Avoid introducing new information in the conclusion and focus on reinforcing key points. Emphasize the novelty and significance of your research in resolving the identified research problem.Conclusion:Utilizing the Journal of Econometrics template is crucial for researchers aiming to publish their work in this esteemed journal. By familiarizing yourself with the template's guidelines and following the step-by-step process outlined in this article, you will be well-equipped to navigate the requirements of the JOE template and contribute impactful research to the field of econometrics.。

计量经济学(Econometrics)

课程学分:3学分

课程概述:计量经济学是一门以经济理论为基础

以统计数据为依据

以数学为方法

定量研究具有随机特征的经济现象及经济变量之间数量关系的一门经济学科

是经济学研究常用的一种方法

是当前经济学研究的一个重要分支

其研究方法主要以回归分析方法为基础

主要包括单方程计量经济模型

2005

[10] 于俊年.计量经济学.对经济贸易大学出版社

2000

[11] 袁建文.经济计量学实验.科学出版社

2002

[12] 易丹辉.数据分析与eviews应用.中国统计出版社

2002

[13] 高铁梅.计量经济分析方法与建模--Eviews应用及实例.清华大学出版社

2006

其他说明:课程中所有的例子和问题我们使用EVIEWS4.1来计算

2.异方差的检验 第五章

第一~三节 11. 异方差II

自相关I 1.异方差的解决方法

2.自相关的概念及后果 第五章

第四节

第六章

第一、二节 12. 上机实验3 多元线性回归模型的参数估计与假设检验 上机实验指导书3 13. 自相关II 1.自相关的检验

2.自相关的解决方法 第六章

联立方程模型

向量自回归模型

时间序列分析等

本课程是一门为本科生开设的入门性质的计量经济学课程

主要讲述:(1)单方程计量经济模型:a)经典线性回归模型b)违背经典假设的回归c)线性回归模型的扩展d)模型设定误差(2)联立方程模型:a)基本概念;b)模型识别;c)参数估计

时间:周二上午8:00-9:50

周四上午8:00-9:50

XXXX_第1章绪论(经济计量学的特征及研究范围)

⒉ 教师

主讲教师:何思梅 办公地点:图书馆十楼1001经贸教研室

计量经济学

北京信息科技大学经济管理学院

⒊ 课程说明

⑴ 教学目的

经济学是一门科学,实证的方法,尤其是数量 分析方法是经济学研究的基本方法论。通过该门课 程教学,使学生掌握计量经济学的基本理论与方法, 并能够建立实用的计量经济学应用模型。

束后给出答案。 • 这门课比较难,请大家认真对待(只是在期末

突击是不行的): 课前请预习;认真听课和积极回答提问;课后 要花时间看书和做作业。 • 成绩计算:预定平时成绩占30%,期末考试占 70%。平时成绩包括:课程实验、作业抽查、 出勤。

计量经济学

北京信息科技大学经济管理学院

请同学们:

• 把数理统计、线性代数、高等数学认真 复习一下。

北京信息科技大学经济管理学院

基本要求:

(1)了解计量经济学的性质;计量经济学 与相关学科区别联系;模型的设计、参 数估计、模型检验的要求;计量经济模 型的应用领域;

(2)记住模型中的变量及其类型;参数估 计的准则;计量经济研究中数据的类型; 建立计量经济模型的依据;常用的模型 形式。

计量经济学

北京信息科技大学经济管理学院

一、计量经济学

△ 经济学的一个分支学科

○1926年挪威经济学家R.Frish提出Econometrics ○ 1930年成立世界计量经济学会 ○ 1933年创刊《Econometrica》 ○ 20世纪40、50年代的大发展和60年代的扩张 ○ 20世纪70年代以来非经典(现代)计量经济学的 发展

计量经济学

北京信息科技大学经济管理学院

20世纪30年代计量经济学研究对象主要

是个别生产者、消费者、家庭、厂商等。 基本上属于微观分析范畴。第二次世界大 战后,计算机的发展与应用给计量经济学 的研究起了巨大推动作用。从40年代起, 计量经济学研究从微观向局部地区扩大, 以至整个社会的宏观经济体系,处理总体 形态的数据,如国民消费、国民收入、投 资、失业问题等。但模型基本上属于单一 方程形式。

应用统计专业硕士学位研究生培养方案

应用统计专业硕士学位研究生培养方案一、培养目标及基本要求(一)培养目标本专业培养德、智、体全面发展的应用统计硕士专业的高层次专业人才。

具体要求是:为政府部门、大中型企业、咨询和研究机构培养高层次、应用型统计专门人才。

(二)基本要求1、热爱祖国,坚持四项基本原则,坚决贯彻执行党的路线、方针、政策和国家有关法令,具有高尚的职业道德和积极进取精神,具有全球视野和创新意识,身心健康。

2、掌握马克思主义基本原理和中国特色社会主义理论体系,具有良好的政治素质和职业道德。

3、掌握统计学基本理论和方法,并熟练应用统计分析软件,具备从事统计数据收集、整理、分析、预测和应用的基本技能。

4、能够独立从事实际领域的应用统计工作。

5、掌握一门外语的实际运用。

二、学习方式与年限全日制学习年限一般为2年。

三、培养方式(一)学校与政府机关、经济产业部门等单位联合培养。

(二)加强实践环节。

(三)成立导师组,建立“双导师制”,校外导师由具有丰富实践经验的专家担任。

采用在校学习与到实际部门的专业实习相结合的方式,坚持理论与实践结合,重视案例教学和实践教学。

(四)重视和加强思想政治素质和职业道德的培养。

(五)采取导师制。

采用在校学习与到实际部门的专业实习相结合的方式,坚持理论与实践结合,重视案例教学和实践教学。

四、课程设置实行学分制,总学分不少于38学分。

(一)学位课(9学分)1、英语 4学分2、科学社会主义理论与实践 2 学分3、数理统计 3学分(二)专业必修课(13学分)1、探索性数据分析 2学分2、回归分析 3学分3、多元统计 3学分4、时间序列分析 3学分5、统计调查 2学分(三)专业选修课(9学分:每个方向修满9学分)1、金融工程学 3学分2、风险管理 3学分3、社会研究方法 3学分4、非参数统计 3学分5、抽样技术 3学分6、统计软件 3学分(四)应用统计硕士专业实践(4学分)1、数量金融与风险管理方向的实践环节在基金公司、证券公司、商业银行或投资银行建立内部风险管理模型,通过数量分析,为资产配置、行业配置、个股选择提供投资建议;对组合风险收益特征进行跟踪分析,并撰写金融工程分析报告;积极主动地从数量化分析中发掘投资机会,撰写投资建议报告。

【doc】面板单位根检验的Bootstrap比较

面板单位根检验的Bootstrap比较面板单位根检验的Bootstrap比较李昊(华中科技大学经济学院,武汉430074)摘要:目前,面板数据单位根检验主要是IPS检验.BR_EIGUN检验,LLC检验和FISHER检验,它们都具有好的大样本性质,但他们的有限样本性质却是应用中必须要考虑的问题.文章应用bootstrap对四种检验进行了比较研究,发现这四种检验不仅存在截面和时序个数的影响,是否引入时阃趋势项也是导致检验水平和功效扭曲的一个因素.关键词:面板单位根检验:Bootstrap中图分类号:F064.1文献标识码:A文章编号:1002—6487(2008)19-0160—02本文针对近年来常用的四种面板单位根检验方法,即IPS检验,BRE检验,LLC检验和由RA.Fisher在1932年提出的FISHER检验,对其有限小样本情况下的水平和功效进比较.比较研究是在正态分布基础及特异性误差的序列和同期相关性特点上展开的.1面板单位根检验方法Quah(1994)考虑了一个简单动态面板:y~,=qby|t_l+£l【.i=l,-??,N;t=l,??-,T(1)8,是i.i.d过程.ImPesm-an(,2002)等指出此检验没有考虑组问设定效应和序列相关与异方差,从而其实用价值不大.继Quah检验之后,LLC检验,IPS检验和BRE检验相继被提出它们分为两种类型,一种是同根情况下的面板单位检验技术,包括LLC检验和BRE检验:另一种异根情况下的面板单位根检验,有IPS检验和FISHER检验.面板数据的AR(】)过程可以用下式进行描述:ylt=PiYli+x8i+uii=l,2,.--,Nt=l,2,…,T(2)其中,X表示模型中的外生变量向量,包括各个体截面的固定影响和时间趋势.N表示个体截面成员的个数,T表示各个截面成员的观测时期数,P表示自回归的系数,随机误差项u相互满足独立同分布假设.如果Ip;I<l,则对应的序列y是平稳序列;如果IpI=1,则对应的序列y;是非平稳序列.不考虑干扰变量的情况下,我们可以把上式改写为:Ay仅yi卜l+2p△y.+uI|(3)j=1其中ol=p—l,P表示第i个截面个体的滞后阶数.针对0/-是否等于零进行检验就构成了全部面板单位根检验的内容. Levin(2002)提出的UC检验允许漂移项和趋势项进T入检验方程,要求N和T同时趋于无穷大.且K=lim=0. N},∞l它采用Dickey和Fuller(1979)提出的ADF检验形式,但使用的是△y和yil的代理变量.原假设是各个体均具有一个相同单位根,对立假设是各个体均没有单位根,即160毫统计与决策2008年第l9期(总第271期)Ho:仪=O,H1:<O(4)该检验方法的具体步骤是首先给定各截面成员的滞后阶数Pi,然后用△yjl'yIt.对△y和X_t的OLS残差用ADF检验式的估计标准差标准化得到代理变量,再利用代理变量做回归估计参数.代理变量由下面的公式给出:Ay【=p一∑6△yx,^△y,l一2p△yi~xi6Ayil=-----—Lll…——(6)Breitung(2000)检验与LLC检验原理相同,只是代理变量形式不同.Breitung检验所使用的代理变量是在LLC所使用的代理变量基础上去势而得.代理变量分别为:=(ayit"-)Y'I_j=y¨一eo(yil-cly,r)(8)若检验式中没有截距项和趋势项,则(8)式中co=O.若有截距项无趋势项,则co=l,C=O.IPS检验对面板数据的不同截面分别进行单位根检验,其最终的检验在综合了各个截面的检验结果上,构造出统计量,对整个面板数据是否含有单位根做出判断.它首先对每个截面成员进行单位根检验,检验的原假设是对所有截面i: H0:_-Of9)(1O)在对每个截面成员进行单位根检验之后,得到每个截面成员的t统计量,记为ti~{p),构造统计量如下:N∑ti(pi)一—(0,1)(11)基于Fisher(1932)结果,通过结合不同截面成员单位根检验的P值,构造了两个检验统计量.量.另一是渐近正态分布统计量:Nz:一—:∑4)一(pJ叫(0,1)_l,/Ni=t表1一是渐近卡方统计2蒙特卡罗模拟研究NTLAGnendIPSFisherrBreitungLLC 2525110.9000O.4O80O.234o0.8120 20.02800.99900.961O0.997021O_8710O3860O.18400.816020.02801.0O000.9l0o0.9890501l0.90800.4270O.7310O.1O9O2O.O30O1.00000.85600.987021O.897O0.40900.6O6o0.10802O.030o1.Oo0O0.84200.978075l10.9140O-37100.64800.02002O.O21O1.OOoo0.78800.98402lO.89lO0.35600.5900O.01402O.021O1.0000077300.9770 5025110.8740O_32600.424o0.9060 20.0040~0.99900.77200.964O210.83200.32700.44700.938020.00401.0000O_8l400.93905011O.926o0.34600.181O0.787020.00800.9990O.981O1.OooO210.91400.34800.26800.803020.oo800.99900.97900.9990751l0盘8400.3300O.62oo0.54002O.O11O1.OOooO.96∞lOooO21O.884oO-350o0.640o0.57002O.0l100.99900.96100.9980DGP带截距项,SIZE检验.拒绝率=O.05N:截面个体数;T:时序个数;LAG:ADF的滞后阶数,LAG=I表示检验含ADF(1,1),LAG=2表示检验式舍ADF (1,2);TREND=I表示不包含趋势项,TREND=2表示包含趋势项和截距项.表3NTLAGrendIPsFisherrBreitungLLC25251l0.9854O.65280.3796O.513920.57700.99990.99951.0O0o210.9826O.62340.37920.465420.57700.99990.99510.99895O11O.9925O.66o50.36520.903920.57291.0ooo0.99891.o00O210.9908O.63090.48370.89852057291.oooo0.99821.OooO75110.99700.6l770.53390.867820.54611.00000.99991.Oo0O21099600.57970.55400.873l2054611.OOoo0.99991.O)050251l0,98320.5225O_23340.27752051281.Oo0O0.99501.0000210.97780.51oo0.23750-210620.5l281.Oo0O0.98870.9973501l0.99320.6087O.87120.602320.54531.00000.99991.0ooO2l0.9904O.592808107O.549820.54531.OooO0.99861.OooO751l0.99700.54830.50220.86832O.51461.00000.99981.OO00210.9958O.541O0.47740.823820.51461.oOOO0.99901.o0O0DGP带漂移和截距项.POWER检验表2数据生成过程是两个AR(1)模型,第一个模型包含截距(12)项,第二个模型包含截距项和时间趋势项:yiI=|t七py~tq+ul, NTLAGTrendIPSFisherrBreitungLLC25251l0.029O0O200.4930.4380.6542l0.O42O00200.5210.3330.54350l1O.O12OOO20O.4450.7390.8962lO.O1O0O200.4520.683O.85475l10.OO40OO200_3l10.40.6062l0.00700O200.3250.3670.54550251l0.024000200.5490.280.377210.037OOO200.5190.3490.48850110.01900O200.5350.5810.7882l0.03000200.5310.710.86275110.005O0O2O0.3840.7990.896210,007OOO200.3930.847O.92lDGP带截距项,SIZE检验,拒绝率<O.05 表4NTI^AG1endIPsFishen"BreitungLLC 25251l0.98541.00oO0.96180.997420.96060.99990.99951.o0OO210.98250.99990.94490.986320.96o60.99990.99510.99895Ol1O.99251.00000.95781.00o020.98561.0Ooo0.99891.0ooO210.99081.O00O0.94281.oo0O20.98561.000o0.99821.0o0O75110.99701.00000.99311.ooOO20.99471.O0oo0.99991.0Ooo2l0.99601.00000.99031.00oO20.99471.oooo0.99991.)oo5O251l0.98321.00000.83320.983520.96211.00000.99501ooOO2l0.97781.00000.85030.966420.96211.00000.98870.997350110.99321.00oo0.98651.0Oo020.98581.O0oo099991.00002l0.99041.0Ooo0.98080.999920.98581.00000.9986lOO00751l0.99701.0Ooo0.99101.000020.99431.OooO0.99981.oo00210.99591.ooO00.983510O0020.99431.0Ooo099901.0ooODGP带截距,POWER检验(13)Yit=~+St+py1+uIt(14)残差u,被设置成序列和同期相关:llit=~Ujt+Sit,eit~i.i.d.(15)其中的取值为F0.5若i≠i【1.0若i=j模拟结果展示在表l到表4.表1和表2展示了基于模型(13) 的四种检验式水平和功效值,表2 和表4展示了基于模型(14)的四种检验式水平和功效值.模拟考虑了检验式中ADF滞后阶数等于1 和等于2的两种情况,并针对每种情况考虑了检验式是否包含趋势项的情况.例如,LAG=2和TREND=2时检验式为:Ayt~=rl+8t+仅y£一l+plAyt-1+ 132AYt-2+U}_1(16)即检验式为ADF(1,2).LAG=1和TREND=I时的检验式为: Ay}-1=-q+c~y1+13lAyt-l+Ut-1(17) '即检验式为ADF(1,1).2.1水平检验当数据生成过程.DGP包含漂移项不显含时间趋势项时,即(13) 式.若检验式包含了漂移项而没有包含时间趋势项,从表1中可以看出,四个检验式中,IPS检验表现得最有效率,其值都大于0.8;FISHER检验表现最差,其值都小于0.5.LLC和BREIGUTN检验对截面N和时序T敏感,LLC随着时序数的增加而递减,且截面数增加时,检验效率有所增加,BREI—GUNG随着时序T增加而增加.表现为对比值T/N敏感.滞后阶数增加对检验效率的改善效果不是很明显.若检验式包含了漂移项和时间趋势项,IPS检验表现无效率,其值在0.0l以下;但其他三个检验的效率有明显改善,其中FISH—ER检验表现最有效率.当数据生成过程包含漂移项并显含时间趋势项时,即(14)式.统计与决策2008年第l9期(总第271期)161人力资源在应用技术和基础研究两部门的配置模型周少波,冯丹(华中科技大学a.应用数学系;b.计算机技术学院,武汉430074)摘要:文章探讨了人力资源在应用技术部门和基础研究部门的资源配置问题,揭示了两技术和消费的增长率与生产弹性之间的正比关系.人力资源在应用技术研究部J'7的投资份额大于基础研究部门的投资份额,人力资源配置在基础研究部门的份额正比两要素在各个部门的生产弹性,配置在应用技术部门份额正比于应用技术各个部门的生产弹性,而在商品生产部门的配置份额与这些弹性负相关.关键词:应用技术:基础研究;人力资源:资源配置中图分类号:F240文献标识码:A文章编号:1002—6487(2008)19—0162—04近几年来,我国政府采取了一系列政策,加大了对基础研究的投入.基础研究是以认识自然现象,探索自然规律,获取新知识,新原理和新方法等为主要目的研究.基础研究不象应用技术研究会为代理人带来立竿见影的经济效益,需要国家资助.与此相反,应用技术研究则可以不需要国家资助,许多作者研究过这一问题,很少有作者将二者结合起来加以考虑.其实应用技术研究与基础研究相互依赖相互促进,应用技术的提升极大地依赖于基础研究的储备,而应用科学系统自身不断拓展和深化的内部需求则成为基础研究的内驱动力.本文针对二者的内在关系,建立了人力资源在两研究若检验式包含了漂移项而没有包含时间趋势项时,从表2中可以看出,四个检验都表现无效率.虽然其中IPS检验有弱效率,但其值很小.若检验式包含了漂移项和时间趋势项,IPS检验表现得没有效率;其他三个检验水平值在0A到0.8左右,且对T和N的值敏感22功效比较当数据生成过程包含漂移项并显含时间趋势项时,即(14)式.从表3中可以看出,若检验式包含了漂移项而没有包含时问趋势项时,IPS检验表现得最有效率,其值在0.9以上.FISHER检验比较稳定,其值在0.5—0.6左右:LLC检验和BREITUNG检验的值对截面和时序数敏感,且BREITUNG检验不如UC检验有效率.若检验式包含漂移项和时间趋势项从表3中可以看出,IPS检验表现最差,但比较稳定,其值在0.5左右.其他三个检验的效率有明显改善,大部分在1左右.且滞后阶数对效率的影响不明显.当数据生成过程包含漂移项并不显含时间趋势项时.即(13)式.从表4中可以看出,无论检验式是否包含时间趋势项,四个检验表现得都有效率,其值全在0.9以上.且滞后阶数对效率的影响不明显.3总结本文运用自回归模型基于蒙特卡罗自举方法比较了IPS检验,FISHER检验,LLC检验和BREITUNG检验在有限样162统计与决策2008年第19期(总第271期)本情况下的水平和功效.模拟结果支持了时序数增加时水平值的改善效应及功效值的扭曲效应.模拟指出,这种改善源于检验式是否引入时间趋势项:模拟还指明,滞后阶数的增加对检验水平和功效的改善并没有理论的效果显着.如果在一次具体应用中,在四个检验式进行任意选择,IPS检验可能表现最好,BREIGUNG检验可能表现最差,LLC检验和FISHER检验依赖于截面数和时序数之间的关系而表现得不稳定参考文献:【1】李志宏.面板单位根检验的一个简明蒙特卡罗框架fJ].数量经济与技术经济研究,2004,(11).【2]G.WillianSchwert:TestsforUnitRoots:AMonteCarloInvestigation[J],JournalofBusinessStatistics,14,1999.[3]Im,K.S.Pesaran,M.H.andY.Shin:TestingforUnitRootsin HeterogeneousPnaels[J],JournalofEconometrics,115,2003.【4]LevinA.,LinC.F.andC.Chu:UnitRootTestsinPanelData: AsymptoticandFinites—SamplePropertiesIJJ.JouranlofEcono—metrics,108.[5]KaddourHadri:Testingforstationarityinheterogeneouspaneldata[J].EconometricsJournal,3,2000.f6]BaiJushinandSerenaNg.:Apanicattack011unitrootsand cointegration[J].Econometrica,712,2004.(责任编辑惜天)。

econometric theory投稿经验

econometric theory投稿经验经济计量学理论(Econometric Theory)是经济学的一个重要分支,旨在运用数理统计和经济理论的原理来分析经济现象和经济政策。

本文将分享一下我在这一领域的投稿经验。

首先,我发现在投稿经济计量学理论方面的文章时,关注一些最新的研究趋势和热点问题是非常重要的。

这可以通过定期浏览期刊、会议和学术网站上的最新文章来实现。

此外,还可以参考目前领域内重要学者的研究兴趣和发表的文章,找到一些适合投稿的主题。

在开始写作之前,我会对自己选择的问题进行严谨的分析和文献综述。

这样可以确保我的文章在理论基础和方法上具备一定的创新性。

此外,我还会梳理前人的研究观点和发现,对已有的研究进行批判性的评估,并找出尚未解决的问题。

在撰写文章的过程中,我会尽量简明扼要地介绍经济计量学的基本概念和理论框架。

然后,我会详细描述我所使用的数据来源、变量定义和模型设定,并阐述选择这些变量和模型的理由。

接下来,我会详细介绍经济计量模型的估计方法和推断方法,包括参数估计、假设检验和模型诊断等。

在描述方法的过程中,我会尽量使用简明清晰的表达方式,以便读者能够理解和复现。

在结果部分,我会将估计结果和推断结果进行详细的解读。

我会关注估计结果的经济意义,解释模型中各个变量对结果的影响,并进行统计推断,验证结果的显著性和一致性。

此外,我还会进行敏感性分析,测试结果对模型设定和数据的稳健性。

最后,我会总结研究的发现和贡献,并提出未来的研究方向和政策建议。

在撰写过程中,我会遵循经济计量学领域的学术规范和要求。

我会严格引用文献,避免剽窃和抄袭的行为。

此外,我还会认真修改和润色我的文章,确保表达清晰、逻辑严密,并尽量避免语法和拼写错误。

投稿之前,我会仔细审阅论文的要求和投稿指南。

不同期刊对格式和长度都有不同的要求,因此我会根据要求调整我的文章,并准备好相应的附加文件,如数据和程序代码等。

总而言之,经济计量学理论的投稿经验主要包括关注研究热点、进行严谨的文献综述、详细描述模型估计和推断方法、解读结果和总结研究内容。

journal of econometrics模板

journal of econometrics模板摘要:I.引言A.介绍经济计量学B.经济计量学在经济学研究中的应用II.经济计量学的发展历程A.早期发展B.现代经济计量学的形成C.我国经济计量学的发展III.经济计量学的主要研究方法A.参数估计B.假设检验C.模型设定与选择D.预测与政策分析IV.经济计量学在实际应用中的案例A.宏观经济分析B.金融市场研究C.产业经济学D.国际贸易V.经济计量学面临的挑战与未来发展趋势A.数据挑战B.理论创新C.跨学科研究VI.结论A.总结经济计量学的重要性和应用B.对未来经济计量学发展的展望正文:I.引言经济计量学是一门以统计学、经济学理论为基础,运用数学方法研究经济现象的学科。

经济计量学在经济学研究中有广泛应用,例如参数估计、假设检验、模型设定与选择以及预测与政策分析等。

II.经济计量学的发展历程A.早期发展经济计量学的起源可以追溯到19世纪末,当时统计学家和经济学家开始尝试用数学方法研究经济现象。

这一时期的代表人物有英国经济学家卡尔·皮尔逊和挪威经济学家弗里乔夫·南森。

B.现代经济计量学的形成20世纪30年代至50年代,随着统计理论和数理经济学的快速发展,经济计量学逐渐成为一门独立的学科。

这一时期的重要人物包括计量经济学创始人弗里茨·克拉默、雅各布·明德尔、特里格·哈奇森等。

C.我国经济计量学的发展我国经济计量学的发展始于20世纪50年代,主要受到苏联经济学的影响。

经过几十年的发展,我国经济计量学已逐渐形成了自己的特色,为我国经济体制改革和经济发展做出了重要贡献。

III.经济计量学的主要研究方法A.参数估计参数估计是经济计量学的基本任务之一,主要通过最大似然估计、矩估计等方法来估计经济模型中的参数。

B.假设检验经济计量学中的假设检验主要包括参数显著性检验、回归系数稳定性检验等,用于检验经济模型的假设是否成立。

全球价值链下中国本土企业的创新效应

2017 年第 3 期

入到更高级的价值链升级进程, 或者需要通过打造自主创新能力来继续推进功能创新升级或链条 创新升级, 就会受到发达国家的控制和阻击。发达国家就会利用各种手段来控制和阻碍发展中国 “俘获” “锁定” 家本土企业创新能力的提升, 从而迫使发展中国家本土企业被 或 在全球价值链中创 新能力较低、 低附加值的生产组装环节。这些手段包括: ( 1 ) 通过更严格的产品进口质量、 安 设计、 全、 环保等进入壁垒或者快速变化的产品升级换代要求 , 迫使作为代工者的发展中国家本土企业持 续地向发达国家引进更为先进的生产设备或关键零配件 , 人为缩短生产设备或关键零配件的技术 “淘汰” 周期。这既可限制发展中国家高创新密集度的装备制造业和先进制造业的发展空间 , 又可 迫使发展中国家的本土企业始终处于大规模固定资产动态更新投资时期 , 代工利润又以购买发达 “回收” , 国家高附加值关键零配件或生产设备的形式被 最终将发展中国家的本土企业控制在代工 Aleman & Sandilands, 2008 ) 。 ( 2 ) 利用 依赖→微利化→自主创新能力缺失的低端循环路径 ( Perez不同发展中国家之间或者发展中国家内部不同代工企业之间的可替代性 , 造成代工者之间的低价 竞争战, 再利用代工企业所形成的专用性生产投资锁定特征 , 通过持续压低发展中国家本土企业的 “纵向压榨” 产品出口价格, 通过全球价值链的 效应, 来压榨发展中国家代工企业的利润空间 , 切断 2004 ) 。 ( 3 ) 对发展中国 发展中国家代工企业通过利润积累来获得创新研发投入的通道 ( Schmitz, 家实施严格的技术转移门槛乃至技术封锁 。对于发展中国家的本土企业的技术购买或对发达国家 高技术创新企业的并购行为, 即便是按照纯商业规则来进行, 均设置了额外的政治否决机制, 阻扰 发展中国家通过学习和吸收发达国家的技术创新来提升自身竞争力的发展路径 ( Giuliani et al., 2005 ) 。( 4 ) 强化知识产权保护制度、 实施行业技术标准以及专利丛林策略。 近年来, 发达国家倾 向于采用保护发达国家的跨国公司创新垄断势力和竞争优势的强知识产权保护体系 、 行业技术标 , 准体系以及专利丛林策略 来削弱甚至阻止发展中国家本土企业的模仿性技术创新学习能力的提 升, 抑制作为代 工 者 和 竞 争 者 双 重 身 份 的 发 展 中 国 家 本 土 企 业 的 自 主 创 新 能 力 ( Pietrobelli & Saliola, 2008 ) 。 ( 二) 中国的典型事实: 本土企业参与全球价值链的核心特征 首先, 需要关注的是中国背景下加工贸易这种独特的贸易方式对中国出口高速增长“奇迹 ” 的 2013 ; Yu, 2015 ) 。自 20 世纪 90 年代末以来, 重要价值( 刘晴、 徐蕾, 加工贸易形式的进出口所占中 国进出口总额的比重逐步达到 50% 以上, 而且, 中国的本土企业特别是民营企业, 也越来越成为加 2016 ) 。客观来看, 工贸易快速增长的重要推动力量 ( Dai et al., 中间产品进口和产品出口市场“两 头在外” 的加工贸易形式, 实质上是发达国家利用自身组织和推动的全球价值链分工和贸易体系 , 将发展中国家联结于其中的重要构成模式 。在这种背景下, 加工贸易既是发展中国家本土企业参 与全球价值链的重要方式, 也必然是发达国家所掌控的全球价值链体系中其与发展中国家的利益 竞争平台; 同时, 还是发展中国家本土企业遭受全球价值链俘获效应的重要机制 。 其次, 需要关注中国本土企业对外贸易活动中存在的“出口引致进口 ” 机制。 事实上, 中国的 对外贸易发展过程呈现出典型的产品出口规模增长和中间产品进口规模增长的“双高 ” 现象。 1990 —2012 年间, 16. 2% 。 中国产品出口年均增长率为 而同期中国中间产品进口年均增长率为 15. 8% 。而且, , 客观事实是 由于自主创新能力的整体落后以及精益和先进制造能力的系统性缺 位, 中国本土生产的关键零配件与核心原材料的技术创新水平严重滞后于发达国家 , 所提供的关键 零配件与核心原材料, 难以生产出符合国外消费者需求的高标准、 高质量产品。 为此, 中国企业在 “为出口而进口 ” , 产品生产中只能采取 策略来弥补这个“质量差距 ” 和“技术差距 ” 即依靠大规模 。 进口国外关键零配件、 核心原材料以及先进生产设备, 弥补其出口决策行为中的“生产率差距 ” 被称之为“出口 中国本土企业参与全球价值链体系的进口和出口行为之间这种特定的内在联系 , 2009 ; Feng et al., 2016 ) 。 引致进口” 机制( 巫强和刘志彪, 153

计量经济学概念

尽管需求定律假定价格(P)与需求量(Q)之间 呈反向关系,但并没有给出二者之间关系的精 确形式。例如,该定律并没有告诉我们价格与 需求量之间关系是线性的还是非线性的,如图 1.2中(a)和 (b) 所示。

21

Q

Q

(a)

P

(b)

P

图1.2 线性和非线性的需求函数

22

事实上,斜率为负的曲线有千千万万,在它们 之中选择正确的函数是计量经济学家的任务。

2

一. 计量经济学定义

1 计量经济学是一个迅速发展的经济学分支,其目标 是给出经济关系的经验内容.

(《新帕尔格雷夫经济学大词典》,1990)

2. 计量经济学可定义为实际经济现象的定量分析,这 种分析根据的是由适当推断方法联系在一起的理论和观 测的即时发展。计量经济学运用数理统计知识分析经济 数据,对构建于数理经济学基础上的数学模型提供经验 支持,并得出数量结果。

13

第二节 计量经济学方法

一. 计量经济学方法的内容

任何计量经济研究包含两个基本要素:理论和事实, 计量经济学的主要功能就是将这两个要素结合在一起。 计量经济研究既使用理论,也使用事实,将二者结合 起来,用统计技术估计经济关系,如图1.1所示。

14

理论

事实

模型

数据

统计理论

计量经济模型

加工好的数据

自四十年代起,计量经济研究的范围扩大到整个经 济体系,其特征是处理总量数据,如消费、储蓄、投 资、国民收入和就业等宏观经济总量的计量分析,亦 即总量分析或宏观分析。

五十年代起,在计量经济学的理论和方法得到迅速 发展的同时,宏观计量经济模型在计量经济学的应用 中开始占重要地位。50年代末至60年代初是宏观计量 经济模型蓬勃发展的时期,很多至今还在英、美等西 方国家运行的模型正是那个时期开发的。

基础统计学

基础统计学(英文版·第4版)(工商管理经典教材·核心课系列;双语教学推荐教材)

内容简介

美国最经典的基础统计学教材之一,采用案例分析的方法,通过大量的应用实例,引导读者正确地收集数据资料并进行统计分析,以得到有意义的参考性结论。

作者抛开了深奥的数学模型,代之以形象思维和直观判断,强调统计思想的内涵与应用,适合经管、人文与社会科学等专业的本科生或研究生使用。

在影印原书的基础上,根据国内的课时及教学需要,按照不变原书基本内容和框架的原则,对篇幅进行了调整,同时配套推出中文翻译版。

作者简介

罗恩•拉森(Ron Larson)美国宾夕法尼亚州立大学比兰德学院数学教授,科罗拉多大学数学博士。

运用多媒体及互联网手段改进数学教学的倡导者,曾撰写多本微积分、高等数学教材,这些教材均成为各自领域的经典著作。

章节目录

第1章统计学导论

第2章描述统计学

第3章概率

第4章离散概率分布

第5章正态概率分布

第6章置信区间

第7章单样本假设检验

第8章双样本假设检验

第9章相关和回归

第10章卡方检验和F分布

第11章非参数检验。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Econometrics Journal(2004),volume7,pp.272–306.Estimation with weak instruments:Accuracy of higher-order biasand MSE approximationsJ INYONG H AHN∗,J ERRY H AUSMAN†AND G UIDO K UERSTEINER†∗Department of Economics,UCLA,Box951477,Los Angeles,CA90095-1477,USAE-mail:hahn@†MIT,Department of Economics,50Memorial Drive,Cambridge,MA02142-1347,Massachusetts,USAE-mail:jhausman@;gkuerste@Received:April2003Summary In this paper,we consider parameter estimation in a linear simultaneous equationsmodel.It is well known that two-stage least squares(2SLS)estimators may perform poorlywhen the instruments are weak.In this case2SLS tends to suffer from the substantial smallsample biases.It is also known that LIML and Nagar-type estimators are less biased than2SLS but suffer from large small sample variability.We construct a bias-corrected versionof2SLS based on the Jackknife ing higher-order expansions we show that theMSE of our Jackknife2SLS estimator is approximately the same as the MSE of the Nagar-type estimator.We also compare the Jackknife2SLS with an estimator suggested by Fuller(Econometrica45,933–54)that significantly decreases the small sample variability of LIML.Monte Carlo simulations show that even in relatively large samples the MSE of LIML andNagar can be substantially larger than for Jackknife2SLS.The Jackknife2SLS estimator andFuller’s estimator give the best overall performance.Based on our Monte Carlo experiments weconduct informal statistical tests of the accuracy of approximate bias and MSE formulas.Wefind that higher-order expansions traditionally used to rank LIML,2SLS and other IV estimatorsare unreliable when identification of the model is weak.Overall,our results show that onlyestimators with well-definedfinite sample moments should be used when identification of themodel is weak.Keywords:Weak instruments,Higher-order expansions,Bias reduction,Jackknife,2SLS.1.INTRODUCTIONOver the past few years there has been renewed interest infinite sample properties of econometric estimators.Most of the related research activities in this area are concentrated in the investigation offinite sample properties of instrumental variables(IV)estimators.It has been found that standard large sample inference based on2SLS can be quite misleading in small samples when the endogenous regressor is only weakly correlated with the instrument.A partial list of such research activities is Nelson and Startz(1990),Maddala and Jeong(1992),Staiger and Stock (1997)and Hahn and Hausman(2002a).C Royal Economic Society2004.Published by Blackwell Publishing Ltd,9600Garsington Road,Oxford OX42DQ,UK and350Main Street,Malden,MA,02148,USA.Accuracy of higher-order bias and MSE approximations273A general result is that controlling for bias can be quite important in small sample situations. Anderson and Sawa(1979),Morimune(1983),Bekker(1994),Angrist et al.(1995)and Donald and Newey(2001)found that IV estimators with smaller bias typically have better risk properties infinite samples.For example,it has been found that the LIML,the JIVE or Nagar’s(1959) estimator tend to have much better risk properties than2SLS.Donald and Newey(2000),Newey and Smith(2001)and Kuersteiner(2002)may be understood as an endeavour to obtain a bias-reduced version of the GMM estimator in order to improve thefinite sample risk properties.In this paper we consider higher-order expansions of LIML,JIVE,Nagar and2SLS estimators. In addition,we contribute to the higher-order literature by deriving the higher-order risk properties of the Jackknife2SLS.Such an exercise is of interest for several reasons.First,we believe that higher-order MSE calculations for the Jackknife estimator have not been available in the literature. Most papers simply verify the consistency of the Jackknife bias estimator.See Shao and Tu(1995, Section2.4)for a typical discussion of this kind.Akahira(1983),who showed that the Jackknife MLE is second-order equivalent to MLE,is closest in spirit to our exercise here,although a third-order expansion is necessary in order to calculate the higher-order MSE.Second,Jackknife2SLS may prove to be a reasonable competitor to the LIML or Nagar’s estimator despite the fact that higher-order theory predicts it should be dominated by LIML. It is well known that LIML and Nagar’s estimator have the‘moment’problem:With normally distributed error terms,it is known that LIML and Nagar do not possess any moments.See Mariano and Sawa(1972)or Sawa(1972).On the other hand,it can be shown that Jackknife2SLS has moments up to the degree of overidentification.LIML and Nagar’s estimator have better higher-order risk properties than2SLS,based on higher-order expansions used by Rothenberg(1983)or Donald and Newey(2001).These results may,however,not be very reliable if the moment problem is not only a feature of the extreme end of the tails but rather affects dispersion of the estimators more rge dispersion and lack of moments are technically distinct problems,but we identify these problems for historical reasons.On the other hand,these two problems seem to be identical problems for all practical purposes,as our Monte Carlo results demonstrate.We conduct a series of Monte Carlo experiments to determine how well higher-order approximations predict the actual small sample behaviour of the different estimators.When identification of the model is weak the quality of the approximate MSE formulas based on higher-order expansions turns out to be poor.This is particularly true for the LIML and Nagar estimators that have no moments infinite samples.Our calculations show that estimators that would be dismissed based on the analysis of higher-order stochastic expansions turn out to perform much better than predicted by theory.We point out that the literature on exact small sample distributions of2SLS and LIML such as Anderson and Sawa(1979),Anderson et al.(1983),Anderson et al.(1982),Holly and Phillips(1979),Phillips(1980)and more recently Oberhelman and Kadiyala(2000)did not focus on the weak instrument case and therefore the small sample behaviour of LIML under these circumstances is still an open issue.We show that the parametrisations used in these papers imply values for thefirst stage R2that are much larger than typically thought relevant for the weak instrument case.These previous papers presentfinite sample results summarized around the‘concentration parameter’.1The concentration parameterδ2is approximately equal to nR2/(1−R2)under our 1The concentration parameter is formally defined in Section4.1.C Royal Economic Society2004274Jinyong Hahn et al.normalization,where n denotes the sample size.2In Anderson et al.(1982,Table I,p.1012),the minimum concentration parameter equals 30,which far exceeds the weak instrument cases we consider where the first stage R 2is equal to 0.01.Rather,for the case of n =100,one needs R 2=0.3in order to get δ2=30,which is quite high.Subsequent tables in Anderson et al.continue to have this problem with the minimum δ2=10which for R 2=0.1means that one needs n =1000.Our Monte Carlo experiments show that the weak instrument problem pretty much disappears for n this large.Similarly,the graphs reported in Anderson et al.(p.1022–1023)do not apply to the weak instrument case because they are based on δ2=100which would require R 2=0.1for n =1000.The parametrizations of Anderson et al.were used by other researchers such as Oberhelman and Kadiyala (2000,p.171).Anderson and Sawa (1973)use values of δ2ranging from 20to 180in their numerical work and Anderson and Sawa (1979)use values of δ2ranging from 10to ∞.Holly and Phillips (1979)use δ2≥40and Phillips (1980)considers 2SLS estimators for the case of multiple endogenous variables such that his results are not directly comparable here.Nevertheless,the implied values of δ2are roughly 80with a sample size of n =20which implies an R 2of 0.8.Precisely for the cases with very low first stage R 2we find previously undocumented behaviour of LIML estimators.In particular,LIML tends to be biased and has large interquantile ranges that can dominate those of 2SLS and certainly those of the Jackknife 2SLS advocated here.Anderson et al.(1983,p.233)claim:‘The in finite moments are due to the behavior of the distributions outside of the range of practical interest to the econometrician ’.However,the approximations that they use to reach this conclusion do not work in the weak instrument case.In particular they claim on p.233that,‘The MSE of the asymptotic expansion to order 1/δ2of the LIML estimator is smaller than that of the TSLS estimator if K 2>7and |α|>√2/(K 2−7)...,’where K 2is the degree of overidenti fication.It can be checked easily that this inequality holds for all the parameter values that we consider in our simulations and we would thus expect to find smaller interquartile ranges for LIML compared to 2SLS.But quite to the contrary,our simulation results indicate that LIML does worse than 2SLS in the weak instrument cases.This is further evidence that the finite sample analysis did not address the weak instrument case.The reason is of course that in the weak instrument case of Staiger and Stock (1997)δ2=O (1)such that the approximations analyzed in Anderson et al.(1983)do not converge and are thus not useful guides to assess the properties of estimators in the weak instrument case.Contrary to Anderson et al.we find that the large dispersion of LIML is around parameter values very much of relevance to the econometrician.We also find that the actual median bias of LIML can be signi ficant and is increasing in the number of instruments.Both of these findings are in contrast to the fact that the higher-order median bias of LIML according to the traditional expansion is zero.We try to provide an explanation of this discrepancy by using an alternative asymptotic analysis put forth by Staiger and Stock (1997).Based on our Monte Carlo experiments we conduct informal statistical tests of the accuracy of predictions about bias and MSE based on higher-order stochastic expansions.We find that when identi fication of the model is weak such bias and MSE approximations perform poorly and selecting estimators based on them is unreliable.The issue of how a small concentration parameter may lead to a breakdown of the reliability of the traditional higher-order expansion has been recognized in the literature,although the practical relevance of this problem does not seem to have been extensively investigated (see,e.g.,Rothenberg 1984).2See Section 4.1.C Royal Economic Society 2004Accuracy of higher-order bias and MSE approximations275 In this paper,we also compare the Jackknife2SLS estimator with a modification of the LIMLestimator proposed by Fuller(1977).Fuller’s estimator does havefinite sample moments so itsolves the moment problems associated with the LIML and Nagar estimators.Wefind the optimumform of Fuller’s estimator.Our conclusion is that both this form of Fuller’s estimator and JN2SLShave improvedfinite sample properties and do not have the‘moment’problem in comparison tothe typically used estimators such as LIML.However,neither the Fuller estimator nor JN2SLSdominate each other in actual practice.Our recommendation for the practitioner is thus to use only estimators with well-definedfinitesample moments when the model may only be weakly identified.2.MSE OF JACKKNIFE2SLSThe model we focus on is the simplest model specification with one right-hand side(RHS)jointlyendogenous variable so that the left-hand side variable(LHS)depends only on the single jointlyendogenous RHS variable.This model specification accounts for other RHS predetermined(orexogenous)variables,which have been‘partialled out’of the specification.We will assume thaty i=x iβ+εi,x i=f i+u i=z iπ+u i i=1,...,n.(1) Here,x i is a scalar variable,and z i is a K-dimensional nonstochastic column vector.Thefirstequation is the equation of interest,and the RHS variable x i is possibly correlated withεi.The second equation represents the‘first stage regression’,i.e.,the reduced form between theendogenous regressor x i and the instruments z i.By writing f i≡E[x i|z i]=z iπ,we are ruling out a nonparametric specification of thefirst-stage regression.Note that thefirst equation doesnot include any other exogenous variable.It will be assumed throughout the paper(except for theempirical results)that all the error terms are homoscedastic.We focus on the2SLS estimator b given byb=x Pyx Px=β+xPεx Px,where P≡Z(Z Z)−1Z .Here,y denotes(y1,...,y n) .We define x,ε,u and Z similarly.2SLS is a special case of the k-class estimator given byx Py−κ·x Myx Px−κ·x Mx,where M≡I−P andκis a scalar.Forκ=0,we obtain2SLS.Forκequal to the smallest eigenvalue of the matrix W PW(W MW)−1,where W≡[y,x],we obtain LIML.Forκ=K−2n /(1−K−2n),we obtain a bias-adjusted version of2SLS(B2SLS),which is Donald andNewey’s(2001)modification of Nagar’s(1959)estimator.Donald and Newey(2001)compute the higher-order mean squared error(MSE)of the k-class estimators.They show that n times the MSE of2SLS,LIML and B2SLS are approximately equal toσ2εH +K2nσ2uεHC Royal Economic Society2004276Jinyong Hahn et al. for2SLS,σ2εH +Knσ2uσ2ε−σ2uεH2for LIML andσ2εH +Knσ2uσ2ε+σ2uεH2for B2SLS,where we define H≡f f.Thefirst term,which is common in all three expressions,is the usual asymptotic variance obtained under thefirst-order asymptotics.Finite sample properties are captured by the second terms.For2SLS,the second term is easy to understand.As discussedin,e.g.,Hahn and Hausman(2002b),2SLS has an approximate bias equal to Kσuεn H .Therefore,theapproximate expectation for √n(b−β)ignored in the usualfirst-order asymptotics is equal toKσuε√n H ,which contributes(Kσuε√n H)2=K2σ2uε2to the higher-order MSE.The second terms for LIMLand B2SLS do not reflect higher-order biases.Rather,they reflect higher-order variance that can be understood from Rothenberg’s(1983)or Bekker’s(1994)asymptotics.Higher-order MSE comparison alone suggests that LIML and B2SLS should be preferred to2SLS.Unfortunately,it is well known that LIML and Nagar’s estimator have the‘moment’problem.If(εi,u i)has a bivariate normal distribution,it is known that LIML and B2SLS do not possess any moments.On the other hand,it is known that2SLS does not have a moment problem.See Mariano and Sawa(1972)or Sawa(1972).This theoretical property implies that LIML and B2SLS have thicker tails than2SLS.It would be nice if the moment problem could be dismissed as a mere academic curiosity.Unfortunately,wefind in Monte Carlo experiments that LIML and B2SLS tend to be more dispersed(measured in terms of interquartile range,etc.)than 2SLS for some parameter combinations.This is especially true when identification of the model is weak.Under these circumstances higher-order expansions tend to deliver unreliable rankings of estimators.In this sense,2SLS can still be viewed as a reasonable contender to LIML and B2SLS.Given that the poor higher-order MSE property of2SLS is based on its bias,we may hope to improve2SLS by eliminating itsfinite sample bias through the jackknife.Jackknife2SLS may turn out to be a reasonable contender given that it can be expressed as a linear combination of 2SLS,and hence,free of the moment problem.This is because,the jackknife estimator of the bias is given byn−1 niπ (i)j=iz j y j(i)j=iz j x j−πiz i y iiz i x i=n−1niπ (i)j=iz jεj(i)j=iz j x j−xPεx Px(2)and the corresponding jackknife estimator is given byb J= πiz i y iiz i x i−n−1niπ (i)j=iz j y j(i)j=iz j x j−πiz i y iiz i x i=n πiz i y iπiz i x i−n−1niπ (i)j=iz j y jπ (i)j=iz j x j.C Royal Economic Society2004Accuracy of higher-order bias and MSE approximations 277Here, πdenotes the OLS estimator of the first-stage coef ficient π,and π(i )denotes an OLS estimator based on every observation except the i th.Observe that b J is a linear combination of π i z i y i π i z i x i , π (1) j =i z j y j π (1) j =i z j x j,..., π (n ) j =i z j y j π (n ) j =i z j x j and all of them have finite moments if the degree of overidenti fication is suf ficiently large (K >2)(see,e.g.,Mariano 1972).Therefore,b J has finite second moments if the degree of overidenti fication is large.We show that,for large K ,the approximate MSE for the jackknife 2SLS is the same as in Nagar ’s estimator or JIVE.As in Donald and Newey (2001),we let h ≡f εn .We impose the following assumptions.First,we assume normality:3Condition 1.(i)(εi ,u i ) i =1,...,n are i.i.d.;(ii)(εi ,u i ) has a bivariate normal distribution with mean equal to zero.We also assume that z i is a sequence of nonstochastic column vectors satisfyingCondition 2.max P ii =O (1),where P ii denotes the (i ,i )-element of P ≡Z (Z Z )−1Z .Condition 3.(i)max |f i |=max |z i π|=O (n 1/r )for some r sufficiently large (r >3);(ii)1ni f 6i =O (1).4After some algebra,it can be shown that π (i ) j =i z j εj =x P ε+δ1i ,π (i ) j =i z j x j =x Px +δ2i ,whereδ1i ≡−x i εi +(1−P ii )−1(Mx )i (M ε)i ,δ2i ≡−x 2i +(1−P ii )−1(Mx )2i .Here,(Mx )i denotes the i th element of Mx ,and M ≡I −P .We may therefore write the Jackknife estimator of the bias as n −1n i x P ε+δ1i x Px +δ2i −x P εx Px =n −1n i1x Px δ1i −x P ε(x Px )2δ2i −1(x Px )2δ1i δ2i +x P ε(x Px )3δ22i +R n ,whereR n ≡n −1n 41 1n x Px 2 i δ1i δ22i 1n x Px +1n δ2i −n −1n 41n x P ε 1nx Px 3 i δ32i 1n x Px +1n δ2i .3We expect that our result would remain valid under the symmetry assumption as in Donald and Newey (1998),although such generalization is expected to be substantially more complicated.4If {f i }is a realization of a sequence of i.i.d.random variables such that E [|f i|r ]<∞for r suf ficiently large,Condition 3(i)may be justi fied in a probabilistic sense.See Lemma 1in Appendix A.C Royal Economic Society 2004278Jinyong Hahn et al. By Lemma2in Appendix A,we haven3/2R n=O p1n√niδ1iδ22i+1n√niδ32i=o p(1),and we can ignore it from our further computation.We now examine the resultant bias-corrected estimator(2)ignoring R nH √nx Pεx Px−n−1nix Pε+δ1ix Px+δ2i−xPεx Px+R n=H√nx Pεx Px−n−1nH1nx Px1√niδ1i+n−1nH1x Px1√nx Pε1x Px1niδ2i+n−1n1HH1nx Px21n√niδ1iδ2i−n−1n1HH1nx Px21√nx Pε1nx Px1n2iδ22i.(3)Theorem1below is obtained by squaring and taking expectation of the RHS of(3).Theorem1.Assume that Conditions1–3are satisfied.Then,the approximate MSE of √n(b J−β)for the Jackknife estimator up to O(Kn)is given byσ2εH +Knσ2uσ2ε+σ2uεH2.Proof.See Appendix A.Theorem1indicates that the higher-order MSE of Jackknife2SLS is equivalent to that of Nagar’s(1959)estimator if the number of instruments is sufficiently large(see Donald and Newey2001).However,Jackknife2SLS does have moments up to the degree of overidentification. Therefore,the Jackknife does not increase the variance too much.Although it has long been known that the Jackknife does reduce the bias,the literature has been hesitant in recommending its use primarily because of the concern that the variance may increase too much due to the Jackknife bias reduction.See Shao and Tu(1995,p.65),for example.Theorem1also indicates that the higher-order MSE of Jackknife2SLS is bigger than that of LIML.In some sense,this result is not surprising.Hahn and Hausman(2002a)demonstrated that LIML is approximately equivalent to the optimal linear combination of the two Nagar estimators based on forward and reverse specifications.Jackknife2SLS is solely based on forward2SLS,C Royal Economic Society2004Accuracy of higher-order bias and MSE approximations279 and ignores the information contained in reverse2SLS.Therefore,it is quite natural to have LIML dominating Jackknife2SLS on a theoretical basis.3.FULLER’S(1977)ESTIMATORFuller(1977)developed a modification of LIML of the formx Py−φ−an−K·x Myx Px−φ−an−K·x Mx,(4)whereφis equal to the smallest eigenvalue of the matrix W PW(W MW)−1and W≡[y,x].Here, a>0is a constant to be chosen by the researcher.Note that the estimator is identical to LIML if αis chosen to be equal to zero.We consider values ofαequal to a=1and a=4.The choice of a=1advocated,e.g.,by Davidson and McKinnon(1993,p.649),yields a higher-order mean biasof zero while a=4has a nonzero higher mean bias,but a smaller MSE according to calculations based on Rothenberg’s(1983)analysis.Fuller(1977)showed that this estimator does not have the‘moment problem’that plagues LIML.It can also be shown that this estimator has the same higher-order MSE as LIML up toO(Kn2).5Therefore,it dominates Jackknife2SLS on higher-order theoretical grounds for MSE,although not necessarily for bias.4.THEORY AND PRACTICEIn this section,we report the results of an extensive Monte Carlo experiment and then do an econometric analysis to analyse how well the empirical results accord with the second-order asymptotic theory that we explored previously.We have two majorfindings:(1)estimators that have good theoretical properties but lackfinite sample moments should not be used.Thus,our recommendation is that LIML not be used in a‘weak instruments’situation(2)approximately unbiased(to second order)estimators that have moments offer a great improvement.The Fuller adaptation of LIML and JN2SLS are superior to LIML,Nagar and JIVE.However,depending on the criterion used,2SLS does very well despite its second-order bias properties.2SLS’s superiority in terms of asymptotic variance,as demonstrated in the higher-order asymptotic expansions appears in the results.The second-order bias calculation for2SLS,e.g.Hahn and Hausman (2002b),which demonstrates that bias grows with the number of instruments K so that the MSE grows as K2,appears unduly pessimistic based on our empirical results.Thus,our suggestion is to use JN2SLS,a Fuller estimator,or2SLS depending on the criterion preferred by the researcher.4.1.Estimators consideredWe consider estimation of Equation(1)with one RHS endogenous variable and all predetermined variables have been partialled out.We then assume(without loss of generality)thatσ2ε=σ2u=1 andσεu=ρ.Thus,our higher-order formula will depend on the number of instruments K,the5See Appendix C for the higher-order bias and MSE of the Fuller estimator.C Royal Economic Society2004280Jinyong Hahn et al.Table1.Definitions of k-class estimators.k-class estimator x Py−κ·x Myx Px−κ·x MxLIMLκ=φF(1)κ=φ−1F(4)κ=φ−4n−KF(opt)κ=φ−3+1/ρ2n−KNagarκ=K−2/(1−K−2)2SLSκ=0φis equal to the smallest eigenvalue of the matrixW PW(W MW)−1,where W≡[y,x].number of observations n,ρand the(theoretical)R2of thefirst-stage regression.6Using the normalization,the often used concentration parameter approach yieldsδ2≈nR2/(1−R2).The estimators that we consider arer LIML—see e.g.Hausman(1983)for a derivation and analysis.LIML is known not to have finite sample moments of any order.LIML is also known to be median unbiased to second order and to be admissible for median unbiased estimators(see Rothenberg1983).Thehigher-order mean bias for LIML does not depend on K.r2SLS—the most widely used IV estimator.2SLS hasfinite sample bias that depends on the number of instruments used K and inversely on the R2of thefirst-stage regression(seee.g.Hahn and Hausman2002b).The higher-order mean bias of2SLS is proportional to K.However,2SLS can have smaller higher-order mean square error(MSE)than LIML using second-order approximations when the number of instruments is not too large(see Bekker1994;Donald and Newey2001).r Nagar—mean unbiased up to second order.For a simplified derivation see Hahn andHausman(2002b).The Nagar estimator does not have moments of any order.r Fuller(1977)—this estimator is an adaptation of LIML designed to havefinite sample moments.We consider three different estimators with the a parameter in(4)chosen to take on values1or4or the value that minimizes higher-order MSE.The optimal estimator uses a=3+1/ρ2.This choice minimizes the higher-order MSE regarded as a function ofa.These three estimators will be abbreviated F(1),F(4)and F(opt)throughout the rest ofthe paper.For the optimal Fuller estimator,the higher-order bias is greater,but the MSE is smaller.This last estimator is infeasible sinceρis unknown in an actual situation,but we explore it for completeness.The optimal estimator has the same higher-order MSE asLIML up to O(K2)but unlike LIML also has existingfinite sample moments.r JN2SLS—the higher-order mean bias does not depend on K,the number of instruments.JN2SLS hasfinite sample moments.However,as we discuss later,its MSE exceeds theother estimators in some situations.r JIVE—the Jackknifed IV estimator of Phillips and Hale(1977)and Angrist et al.(1999).This estimator is higher-order mean unbiased similar to Nagar,but we conjecture that it does not havefinite sample moments.The Monte Carlo results demonstrate a likely absence offinite sample moments,which is further substantiated by Davidson and MacKinnon(2004). r OLS—this estimator is to be considered as a benchmark.6The theoretical R2is defined later in(5).C Royal Economic Society2004Accuracy of higher-order bias and MSE approximations 281Formal de finitions of some of the k -class estimators for Equation (1)are provided in Table 1.4.2.Monte Carlo designWe used the same design as in Hahn and Hausman (2002a)with one RHS endogenous variable corresponding to Equation (1).We let β=0,and z i ∼N (0,I K ).Let R 2f =E (π z i )2 E (π z i )2 +E v 2i =π ππ π+1(5)denote the theoretical R 2of the first-stage regression.We specify π=(η,η,...,η) so thatR 2f =q ·η2q ·η2.We use n =(100,500,1000),K =(5,10,30)R 2=(0.01,0.1,0.3)and ρ=(0.5,0.9),which are considered to be weak instrument situations.Our results,which are reported in Tables 2–6,are based on 5000replications.In order to highlight the weak instrument nature of our simulation design we compare it to parametrizations typically used in the exact finite sample distribution literature for LIML and 2SLS.In particular consider the parametrization in Anderson et al.(1982).They de fine δ2=π n i =1z i z i π22andα=ω22| | β−ω1222 ,where the reduced form covariance matrix is given by= ω11ω12ω21ω22 = σ11+2βσ12+β2σ22σ12+βσ22σ12+βσ22σ22for the structural errors [εi ,u i ]˜N (0, )and with elements σi j .Given our assumption about z i itfollows at once that δ2≈n ·π π=n ·q ·η2.This implies that δ2≈nR 2/(1−R 2)and we also find that α=−ρ/ 1−ρ2or ρ=−α/√1+α2.We compute values of δfor the parametrizationsthat we use in our simulations.The results are summarized in Table 7.4.3.Monte Carlo results4.3.1.Median bias.We first consider the median bias results.Especially for the situation of R 2=0.01the absence of finite sample moments for LIML,Nagar and JIVE is apparent.Among the three Fuller estimators,F(1)has the smallest bias,in accordance with the second-order theory.Also,the median bias increases as we go to F(4)and F(opt),again as theory predicts.When R 2increases to 0.1the F(1)estimator often does better than JN2SLS,but not by large stly,when R 2increases to 0.3,the finite sample problem ceases to be important,and LIML,Nagar and the other estimators do well.We conclude that for sample sizes above 100that R 2=0.3is high enough that finite sample problems cease to be a concern.Overall,the JN2SLS estimator does C Royal Economic Society 2004。