2015年北京房展会数据分析

2015年三季度北京商业地产运行情况分析

在二三线城市的商业地产面临过剩危机的同时,北京市凭借其较为稳定的市场,仍保持着相对平稳的发展态势。

世邦魏理仕今日发布了《2015年第三季度北京优质物业市场回顾及展望》。

报告显示,本季度北京写字楼市场整体运行平稳,未来六个月约有24万平方米新增供应,租金将保持平稳。

另外,北京三季度购物中心首层商铺平均租金实现环比上涨0.7%。

工业物业市场方面,未来六个月,将有两个优质物流仓储项目入市,工业物业空置率有望在低位徘徊。

一.优质写字楼市场——整体运行平稳,租金未来承上行压力2015年第三季度,北京写字楼市场整体运行平稳。

季度内仅有位于望京地区的保利国际广场T1项目落成并投入使用,为市场带来56,700平方米新增供应。

同期市场吸纳量约6万平方米,与上季度基本持平,录得季度末空置率为6.2%,较上季度微跌0.1个百分点。

需求方面,本季度传统制造类公司和金融公司表现突出,大面积租赁交易主要来源于上述两类公司。

租金方面,新入市项目租金较低,拉低全市写字楼平均租金至每月每平方米423.2元。

但现有项目租金运行平稳,剔除样本变动影响市场整体租金保持不变。

未来六个月,北京写字楼市场预计将有3个项目落成,为市场提供约24万平方米新增供应。

在缓解市场供应短缺的同时,也给现有项目带来一定压力。

世邦魏理仕预计,未来六个月,北京写字楼市场租金难有上涨空间。

二.优质零售物业市场——空置率环比下降,快时尚品牌持续扩张2015年第三季度,位于丰台区的永旺梦乐城和首开·福茂广场落成开业,合计为市场带来约17万平方米的新增供应。

新项目的高入驻率带动整体市场空置率环比下降0.3个百分点至6.9%。

季内快时尚品牌持续在城市中心外围区域进行下沉式扩张:New Look、Old Navy以及Hollister等品牌均在上述区域有新店开出,而英国快时尚品牌Topshop更在老佛爷百货开出中国首店。

其他方面,法国珠宝品牌Mauboussi和西班牙时尚珠宝品牌Tous也首次进入中国,分别在金融街购物中心和西单大悦城开出首店。

2015房地产走势分析(2015房价会变)

盘点2014年影响房地产的16件大事预测2015年房价——会变1. 限购松绑刺激需求2014年楼市开局不利,销售下滑严峻。

哀声一片中,各地政府陆续为限购松绑,拉开了今年的第一波救市潮。

从6月26日呼和浩特第一个正式发文取消限购开始,各地陆续加入到限购松绑或取消的队列中。

到9月26日珠海放开限购,全国46个限购城市中仅剩北京、上海、广州、深圳和三亚5个城市未取消限购。

虽然单纯放松限购不能从根本上扭转库存高企、供需不平衡的局面,但限购是应对房地产市场整体低迷的一支“强心剂”,能够在短期内刺激需求集中爆发,但由于市场预期看弱、信贷偏紧等原因影响,持续性需求动力不足,难以扭转当前市场的整体低迷态势。

2.930新政与降息引导楼市预期向好虽然北京楼市一直限购严格,但是国庆前夕,930房贷新政降低二套房购买门槛的政策落地,给北京楼市注入了直接利好。

尤其是在一些改善型楼盘,开发商坦言,购房人的签约量形成了一次峰值,很多购房人偿还了既有的房贷,按首套房贷政策纷纷入市。

11月央行宣布降息更是如此,11月21日晚间,央行出人意料的发布消息,决定下调金融机构人民币贷款和存款基准利率并扩大存款利率浮动区间。

金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。

、对购房者而言,最直接的优惠就是首套房的利率折扣明显增加,月供也会减少,购房成本有所降低。

央行宣布降息后,各地楼市迎来“小阳春”,各大主要城市更是出现了多个“日光盘”。

3.不动产登记、房产税冲击二手房市场12月22日,国务院发布了《不动产登记暂行条例》,酝酿已久的不动产信息登记终于落地。

不动产登记,近些年一直存在于购房者的想象中,同时也影响了他们的购房行为。

尤其是在2014年,对于遗产税、房地产税等持有税种的各种担心在影响着买卖双方的预期。

业内人士指出,该条例的公布将对二手市场带来一定冲击,尤其是高端二手房供应量有望增加。

2015年1-11月份房地产行业市场数据分析

2015年1-11月份房地产行业市场数据分析【图】2015 年1-11 月份,全国房地产开发投资87702 亿元,同比名义增长1.3%,增速比1-10 月份回落0.7个百分点。

1-11 月份,商品房销售面积109253 万平方米,同比增长7.4%,增速比1-10 月份提高0.2 个百分点。

商品房销售额74522 亿元,增长15.6%,增速提高0.7 个百分点。

1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5 个百分点。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

一、国房景气指数低位震荡11 月份,房地产开发景气指数〔简称“国房景气指数”〕为93.35,比上月提高0.01 点。

国房景气指数低位震荡。

国房景气指数低位再创历史新低二、房地产开发投资增长继续创新低1-11 月份,东部地区房地产开发投资48789 亿元,同比增长1.1%,增速比1-10 月份回落1.2 个百分点;中部地区投资18988 亿元,增长1.8%,增速回落0.2 个百分点;西部地区投资19926 亿元,增长1.1%,增速回落0.4 个百分点。

近几年房地产开发投资占比近几年房地产开发投资同比近几年房地产开发投资2015年房地产开发投资同比三、企业新开工面积又回落1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5个百分点。

其中,住宅施工面积503347 万平方米,下降0.3%。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

其中,住宅新开工面积97077 万平方米,下降15.3%。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

其中,住宅竣工面积53553 万平方米,下降6.4%。

2015年楼市分析与研判

2015年楼市分析与研判1、政府多轮调控后的叠加效果、交易成本、融资成本过高,导致自住自用型客户成为市场的绝对主流客群。

2、受支付能力限制及市场供应结构变化,首次置业的刚需客户比例在下降,这部分需求转向自住商品房和二手房;改善型客户、尤其是中高端改善需求成为新房市场成交主力,未来相当长一段时间,这种趋势会愈加显现。

3、短期投机性需求转向金融产品,中长期保值增值需求依然存在,但投资意愿不强。

受本轮股市驱动,未来3到6个月会有一批获利资金重回地产项目。

4、受此前普遍性限购的影响,异地置业客户比例已经达到历史低位;未来异地置业客户(包括自住型需求、投资保值需求)会出现资产向一线城市转移的趋势。

通过公司购房或子女亲属获取购房资格,异地实际购买人比例会上升。

5、资产重组型客户将明显增多,卖旧换新、以小换大、多套换一套,成为家庭资产重组的趋势。

6、客户的观望情绪在变化。

以往对价格预期的观望逐渐转为对产品价值的观望,即从价格越低越可能成交转变为性价比越高越容易成交。

7、客户成交的首要前提不仅仅是产品喜好和支付能力,更重要的是客户的存量资产是否能够变现,一二手房的传导作用更加紧密。

8、短期内自住型商品房(北京以外的城市则是其他类型保障房)分流了大部分首置刚需客户,但随着自住商品房的价格优势逐渐减弱,以及自住房自身规划、质量、品质的基因性缺陷,未来会有部分客户回流到新房市场和二手房市场。

9、高端改善市场规模会持续放大,但竞争也愈加激烈;地缘客户依然是中高端置业升级的主力;受北京教育资源重组影响,学区房概念在降温,但以获取优质教育资源为目的购房需求依然存在。

10、自有存量资金或自有资产变现是客户的主要资金来源;客户利用经营性资金进入不动产的意向在下降。

11、反腐对北京楼市并未出现实质性影响,所谓的大规模抛售只是或多或少的个案;但豪宅市场、投资属性偏强的项目,一部分需求确实消失了。

12、2015年,因地价成本高企,市场成交均价会被进一步拉升,北京又将进入新一轮的价格快速上涨期(仅指市场均价而非单盘售价);客户对价格的质疑不再是短期房价的涨跌,而是对中长期价格涨幅的预期。

2015年第一季度北京商品住宅及商品房市场报告

2015年一季度北京商品住宅及商品房市场简报

2015年一季度北京商品住宅及商品房市场呈现以下几个特征:

1、商品住宅成交同比量升价跌,总量上升;新增供应同比下降,供小于求,供求关系逆转;存量同比上升,去化周期拉长。

2、商品房成交同比量价齐跌,总量下降;新增供应同比下降,供小于求,供求关系逆转;存量同比上升,去化周期拉长。

3、商品住宅成交主力为六环以外和五、六环之间,50~90㎡、90~120㎡和120~150㎡的两室、三室和一室,刚需和刚改为主,大兴、通州和海淀的自住型商品房、以及公寓为成交主力。

新增供应主力为50~90㎡和90~120㎡产品,存量主要为50~90㎡、90~120㎡和50㎡以下产品。

2015年房地产业展望分析报告

2015年房地产业展望分析报告2014年12月目录3一、宏观环境走势 ....................................................................................1、流动性趋于宽松,降息周期或将开启 (3)2、房地产行业已经进入低速运行的新常态 (5)3、房地产税费改革将近,地产金融化元年或开始 (8)10二、行业主题热点 ..................................................................................1、区域主题:经济增长数据仍靠投资推动,区域题材新故事将延续 (10)(1)区域经济带概念:京津冀、一带一路、长江经济带等 (10)(2)自贸区扩容概念:粤港澳自贸区、天津、福建自贸区等 (11)(3)大型项目落地推动:上海迪斯尼、北京环球影城等 (11)2、转型主题:中小房企转型势在必行 (12)3、土地改革:城市土地节约集约利用、农地入市带来资源重估 (14)17三、房企转型路径探讨 ..........................................................................1、传统开发商盈利空间缩窄,倒逼房企模式变革 (17)182、主要房企的转型模式.......................................................................................(1)中大房企模式谋变:单一环节盈利模式转向复合型跨界盈利模式 (18)(2)中小房企逐步退出地产业,转型其他行业 (18)(3)行业整合互利,集中度逐渐提高 (19)3、行业互联网化进一步加深,线上线下联动开辟O2O新领域 (20)4、房地产金融元年,地产相关金融服务功能发展空间被打开 (21)一、宏观环境走势1、流动性趋于宽松,降息周期或将开启我国近期的经济数据增速放缓较为明显,前 3 季度GDP 增速放缓至7.3%,创下了2009 年1 季度以来的新低,前 3 季度固定资产投资增速放缓至16.1%,近年来屡创新低,10 月CPI 同比增长1.6%,维持近五年低位,10 月PPI 同比下降2.2%,PPI 同比增速连续32 个月下降刷新历史记录。

北京房地产行业分析

北京房地产行业分析2015年北京房地产市场走势点评分析2015年北京一二手房成交金额仅次于上海,位列全球第二,不过土地却在2015年出让了近2000亿元,应该高居全球第一了。

从土地来看北京房地产市场应该是最让政府满意的。

具体来看,2015年北京市场有以下七大特征值得关注:一、一二手房量价齐升,成交规模全国第二2015年北京商品房成交1345万平方米,较2014年上涨23%,达到近十年峰值;二手房成交面积1740万平方米,同比增长83%,亦创下近年新高。

2015年,北京市一二手房合计共成交3085万平方米、7707亿元。

虽然与上海相比成交金额只是一半,但对比国内其他城市仍是远远超出,而与全球大都市相比,超过7000亿元的成交金额,也可以排在全球第二的位置。

二、改善性需求井喷,豪宅比例大幅增加全年商品住宅成交面积总计1098万平方米,成交金额3044亿元,较2014年分别同比增长了33%和43%,成交均价27722元/平方米,较2014年上涨8%。

2015年北京商品住宅成交虽有所回暖,但与2012年市场高点相比仍有较大差距,与2009年以来市场表现相比,成交面积仅高于2012、2014两个市场小年。

豪宅产品方面,北京2015年总价1000万以上豪宅共成交3522套,比2014年多卖了48%,成交面积117.8万平方米,同比增长52.9%,成交金额697亿,同比上涨67%。

其中总价2000万以上豪宅成交金额同比增长104%,成交套数同比增长92%。

2015年北京豪宅市场成交规模大幅增长,其中2000万以上豪宅成交量更是大幅上升,全年成交金额达到357亿,首次超过1000-2000万价位的成交总额。

从单价段看,2万以下成交4.3万套,成交面积391.8万平方米;2万-4万成交5.1万套,共计553.8万平方米;4万-6万成交6615套,共计94.8万平方米;6万-10万成交2081套,共45.6万平方米;10万以上成交265套。

中国房地产2015年上半年市场走势分析及2015下半年预测

中国房地产2015年上半年市场走势分析及下半年预测我国房地产市场政策及发展现状分析2015年7月30日一、2015年上半年中国房地产市场走势分析2015年已经过半,纵观上半年楼市,房地产市场已由低潮期走向回暖。

但值得注意的是,由于供求关系的改变,城市间的房价分化也日益加剧,一线城市的房价涨幅较为明显,甚至出现了“日光盘”,但多数三四线城市仍在持续下调。

楼市利好政策显效70城房价总体走势转而向上去年下半年以来,楼市利好政策接连出台,尤其是在多个信贷“组合拳”的作用下,楼市升温明显。

“930新政”、“330新政”,涉及“认房不认贷”、“最低七折利率”以及“二套房最低首付四成”等实质性内容,此外,三次降息、两次降准,以及各地提高公积金贷款额度及放宽使用限制等等政策,均对楼市的回暖起到了实际的推动作用。

来自国家统计局的数据,70城房价环比综合平均涨幅由四月份开始由跌转涨,五月份环比上涨了0.7%,出现上涨的城市个数也由年初的2个增加到了20个,下降的城市由64个降为43个。

由于一线城市的拉动作用,房价整体呈现出了回暖态势。

对于上半年70城房价环比综合出现增长的原因,国家出台的一系列宽松政策的出台,是对过去房地产既有的政策逐渐放开,以恢复市场本来的面目,即用供求关系来决定价格,这对于房地产来说是一个向好的转换。

正是由于国家出台了一系列利好措施,信贷政策日渐宽松,支持了自住和改善型购房人群,使得楼市的需求得到了集中释放。

一线城市房价“跳涨”三四线房价仍下行值得注意的是,楼市的利好政策对于三四线城市的刺激作用并不大,城市间的差距在逐渐拉大。

5月份北京、上海、广州、深圳4个一线城市新房和二手房价环比普涨,4个城市环比平均分别上涨3.0%和3.8%,最高涨幅分别为6.7%和6.3%,二线城市房价整体较为稳定,而大部分三线城市房价仍然在下降。

今年“330新政”后,一线城市房价集体上涨,深圳和北京则成了“领头羊”,5月份的房价涨幅分别为6.7%和1.4%。

2015年1-5月份全国房地产开发和销售情况

2015年1-5月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-06-11 13:30一、房地产开发投资完成情况2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。

其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1 -4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。

其中,住宅施工面积430356万平方米,增长2.5%。

房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。

其中,住宅新开工面积35091万平方米,下降17.6%。

房屋竣工面积26611万平方米,下降13.3%,降幅扩大2.8个百分点。

其中,住宅竣工面积19599万平方米,下降16.2%。

1-5月份,房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。

其中,住宅销售面积同比持平,办公楼销售面积下降9. 3%,商业营业用房销售面积增长3.9%。

商品房销售额24409亿元,增长3.1%,1 -4月份为下降3.1%。

其中,住宅销售额增长5.1%,办公楼销售额下降12.4%,商业营业用房销售额下降1.4%。

1-5月份,东部地区商品房销售面积17216万平方米,同比增长0.2%,1-4月份为下降6.2%;销售额14780亿元,增长5.2%,1-4月份为下降2.8%。

2015年1-6月份全国房地产开发和销售统计分析

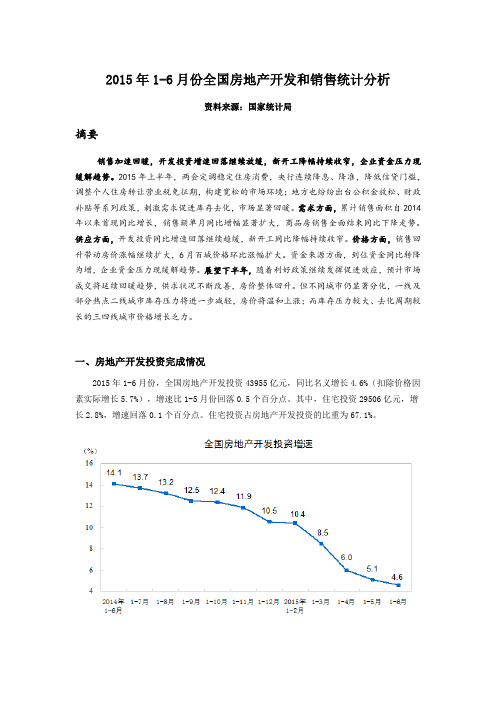

2015年1-6月份全国房地产开发和销售统计分析资料来源:国家统计局摘要销售加速回暖,开发投资增速回落继续放缓,新开工降幅持续收窄,企业资金压力现缓解趋势。

2015年上半年,两会定调稳定住房消费,央行连续降息、降准,降低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境;地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,市场显著回暖。

需求方面,累计销售面积自2014年以来首现同比增长,销售额单月同比增幅显著扩大,商品房销售全面结束同比下降走势。

供应方面,开发投资同比增速回落继续趋缓,新开工同比降幅持续收窄。

价格方面,销售回升带动房价涨幅继续扩大,6月百城价格环比涨幅扩大。

资金来源方面,到位资金同比转降为增,企业资金压力现缓解趋势。

展望下半年,随着利好政策继续发挥促进效应,预计市场成交将延续回暖趋势,供求状况不断改善,房价整体回升。

但不同城市仍显著分化,一线及部分热点二线城市库存压力将进一步减轻,房价将温和上涨;而库存压力较大、去化周期较长的三四线城市价格增长乏力。

一、房地产开发投资完成情况2015年1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。

其中,住宅投资29506亿元,增长2.8%,增速回落0.1个百分点。

住宅投资占房地产开发投资的比重为67.1%。

1-6月份,东部地区房地产开发投资25421亿元,同比增长4.9%,增速比1-5月份回落0.6个百分点;中部地区投资8864亿元,增长3.6%,增速回落1.3个百分点;西部地区投资9670亿元,增长4.7%,增速提高0.7个百分点。

1-6月份,房地产开发企业房屋施工面积637563万平方米,同比增长4.3%,增速比1-5月份回落1个百分点。

其中,住宅施工面积444447万平方米,增长1.7%。

房屋新开工面积67479万平方米,下降15.8%,降幅收窄0.2个百分点。

2015会展业统计数据及分析报告

2015会展业统计数据及分析报告在经济全球化的背景下,会展业作为一种新兴的经济形态,正逐渐成为推动经济发展和促进贸易交流的重要力量。

2015 年,全球会展业继续保持着稳定的发展态势,本文将对 2015 年会展业的相关统计数据进行详细的梳理和分析,以期为行业的未来发展提供有益的参考。

一、2015 年会展业的总体规模2015 年,全球会展业的市场规模达到了_____亿美元,较上一年度增长了_____%。

其中,欧洲、北美和亚太地区是会展业最为发达的地区,占据了全球市场份额的____%以上。

在国内,2015 年我国会展业直接产值达到了_____亿元人民币,较2014 年增长了_____%。

会展业的快速发展,不仅为相关产业带来了巨大的经济效益,也在一定程度上推动了城市的建设和发展。

二、2015 年会展业的展览数量2015 年,全球共举办了各类展览_____场次,其中专业展览_____场次,综合性展览_____场次。

从地区分布来看,欧洲举办的展览数量最多,达到了_____场次,占全球展览总数的_____%;北美举办了_____场次,占比_____%;亚太地区举办了_____场次,占比_____%。

在国内,2015 年共举办展览_____场次,其中经贸类展览_____场次,文化类展览_____场次,科技类展览_____场次。

从展览规模来看,大型展览(展览面积在 5 万平方米以上)的数量较上一年度有所增加,达到了_____场次,占展览总数的_____%。

三、2015 年会展业的展览面积2015 年,全球展览总面积达到了_____万平方米,较上一年度增长了_____%。

其中,欧洲的展览面积最大,达到了_____万平方米,占全球展览总面积的_____%;北美展览面积为_____万平方米,占比_____%;亚太地区展览面积为_____万平方米,占比_____%。

在国内,2015 年展览总面积达到了_____万平方米,较 2014 年增长了_____%。

2015年至今北京市房地产行业发展现状

2015年至今北京市房地产行业发展现状

2015年至今,北京市房地产行业发展现状主要表现为以下几个方面:

1.政策调控:北京市房地产市场在过去几年实施了一系列的楼市调控政策,旨在遏制房价上涨和投机炒作,保持市场稳定。

这些政策包括限购、限贷、限售等,对于市场投资需求和购房限制起到了一定的影响。

2.房价走势:2015年至今,北京市房价稳中略升,整体保持在较高水平。

2016年至2017年初,房价有一定的上涨趋势,吸引了不少投资者入市。

2017年下半年至2018年初,由于调控政策和市场供应增加影响,房价回落。

之后,房价再度上涨,尤其是在2020年至今,受到疫情等因素影响,北京市房价持续上涨。

3.土地市场:北京市土地市场活跃度较高,开发商对土地资源的争夺依然激烈。

政府通过土地拍卖等方式,不断增加土地供应,并引导开发商加大住房供应,以缓解房价上涨压力。

4.市场供需:北京市房地产市场供需矛盾依然存在。

由于北京是国家政治、经济中心,以及高等教育、医疗等资源聚集地,人口流入压力较大,住房需求旺盛,市场供应需求不平衡。

尽管政府通过增加住房供应、推动租赁市场发展等政策措施,但供需矛盾依然存在。

5.租赁市场发展:北京市租赁市场逐渐发展壮大。

政府通过推

出租赁新政、优化租赁环境等措施,吸引了更多的房东和租户参与租赁市场。

租赁市场的发展为部分居民提供了灵活的居住方式,并缓解了购房压力。

总体来说,北京市房地产行业发展现状呈现出政策调控、房价上涨、土地市场活跃、供需矛盾等特点。

未来,预计政府将继续加强调控,促进住房供应,推动租赁市场发展,以实现房地产市场的稳定和可持续发展。

2015年北京市房地产市场运行情况分析

2015年北京市房地产市场运行情况分析2015年北京市房地产市场运行情况分析评论一、房地产开发投资完成情况2015年,北京全市完成房地产开发投资4226.3亿元,比上年增长8.1%。

其中,住宅投资完成1962.7亿元,与上年持平;写字楼投资完成906.6亿元,增长20.8%;商业、非公益用房及其他投资完成1357亿元,增长13.2%。

二、房地产市场供给情况截至12月末,全市商品房施工面积为13095万平方米,比上年下降4%。

其中,住宅施工面积为6314.6万平方米,下降9.8%;写字楼为2426.8万平方米,增长6.6%;商业、非公益用房及其他为4353.6万平方米,下降0.3%。

2015年,全市商品房新开工面积为2790.2万平方米,比上年增长11.5%。

其中,住宅新开工面积为1199.2万平方米,下降8%;写字楼为602.8万平方米,增长35.6%;商业、非公益用房及其他为988.2万平方米,增长31%。

全市商品房竣工面积为2631.5万平方米,比上年下降13.8%。

其中,住宅竣工面积为1378.2万平方米,下降23.6%;写字楼为385.4万平方米,下降0.5%;商业、非公益用房及其他为867.8万平方米,增长0.6%。

三、房地产市场销售情况2015年,全市商品房销售面积为1554.7万平方米,比上年增长6.6%。

其中,住宅销售面积为1127.3万平方米,下降1.2%;写字楼为243万平方米,增长77.6%;商业、非公益用房及其他为184.4万平方米,增长1.9%。

全市商品房销售面积同比增速单位:%四、保障性住房和自住型商品房建设情况2015年,全市保障性住房完成投资824亿元,比上年增长29%。

截至12月末,保障房施工面积为3870.5万平方米,其中2015年新开工面积为636.6万平方米,增长24.9%。

保障房竣工面积为881.8万平方米,下降26.6%。

全市自住型商品房完成投资386.5亿元,比上年下降1.3%。

戴德梁行:2015年第二季度北京房地产市场回顾

戴德梁行:2015年第二季度北京房地产市场回顾冯京津【期刊名称】《中国房地产业》【年(卷),期】2015(000)006【总页数】4页(P34-37)【作者】冯京津【作者单位】【正文语种】中文7月9日,全球领先的房地产服务营运商DTZ戴德梁行在京举行了2015年第二季度媒体发布会,总结北京高端住宅市场、北京甲级写字楼市场、北京商铺市场、北京工业市场在本季度的发展及就京津冀一体化纲领下通州的发展趋势进行深入剖析。

2015年3月至5月期间,北京市新建商品住宅(不含保障性住房)销售面积184.80万平方米,环比下降23.28%,同比上涨24.02%;成交均价每平方米25,231元(4,056.43美元),环比微降0.81%,同比下降4.59%。

本季度成交量低迷的主要原因是3月份春节刚过,市场表现冷清,仅成交44.96万平方米,拉低了本季度总体成交量。

高端商品住宅在本季度的平均成交价格为每平方米55,180.28元(8,871.43美元),环比下降29.78%,下降主要原因为均价每平方米100,000元以上的项目成交减少,如盘古大观项目, 上季度集中备案而本季未有成交。

总体来看高端商品住宅市场仍然供需两旺,总成交面积263,558.29平方米,环比仅减少5.96%。

就物业类型而言,本季度别墅类产品需求旺盛,成交面积环比上涨31.02%达到94,336.29平方米,但成交项目多以中端别墅产品为主,故成交价格略有下滑,环比降12.58%至每平方米46,654.81元(7500.77美元)。

高端公寓市场本月成交169,222平方米,环比下降18.36%;成交均价为59,932.98元(9635.53美元),环比下降23.11%。

本季度高端商品住宅成交企稳,带动高端住宅租金上涨,整体市场平均租金环比上涨0.66%至每月每平方米178.53元(28.70美元)。

各分市场租金上涨程度不同,其中高端公寓类产品租金涨幅较高,环比上涨0.73%至每月每平方米142.00元(22.83美元);其次是别墅,平均租金环比上涨0.71%至每月每平方米118.17元(19.00美元)。

15年北京资料分析

2015年北京资料分析一、根据所给资料,回答1~5题。

2013年,全国商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

2013年末,全国商品房待售面积49295万平方米,比11月末增加2489万平方米,比2012年末增加12835万平方米。

其中,住宅待售面积比11月末增加1696万平方米,办公楼待售面积增加156万平方米,商业营业用房待售面积增加346万平方米。

1.2011年全国商品房销售面积约为多少亿平方米?()A.8.4B.9.2C.9.8D.10.92.2013年全国商品房单位面积的平均销售价格约比上年增长了()。

A.4.4%B.7.7%C.11.1%D.15.5%3.与同年11月末相比,2013年12月末全国住宅、办公楼和商业营业用房待售面积的增量之和约占商品房总待售面积增量的()。

A.79%B.88%C.94%D.100%4.以下哪张统计图准确地表示了2013年东部、中部和西部地区商品房销售面积占当年全国总销售面积的比重?()A.B.C.D.5.关于2013年房地产市场,能够从上述资料中推出的是()。

A.12月当月全国商品房销售额同比增速超过30%B.中部地区商品房销售单价超过5000元/平方米C.东部地区商品房销售额占全国比重低于上年D.平均每个月新增1000多万平方米待售商品房二、根据所给资料,回答6~10题。

2014年1-5月,我国软件和信息技术服务业实现软件业务收入13254亿元,同比增长20.9%,5月份完成收入2968亿元,同比增长20.6%,1-5月,软件业实现出口182亿美元,同比增长14.8%,增速比去年同期高4.7个百分点。

2015年北京秋季房地产展示交易会

2015年北京秋季房地产展示交易会

佚名

【期刊名称】《消费导刊》

【年(卷),期】2015(0)8

【摘要】开始日期:2015-9-16结束日期:2015-9—19会展地点:北京展览馆承办单位:振威展览主办单位:中国国际商会会展类型:咨询,顾问国家,城市:北京北京房地产展示交易会(以下简称叫“北京房展”)自1993年创办至今已有二十余年历史,是北京市住房和城乡建设委员会唯一批准举办的房地产展会。

二十年来北京房展不断开拓创新,已服务品牌开发商五百余家、热销楼盘近五千个,是中国最大的集城市形象展示、项目推广、品牌宣传、客户积累、楼盘销售、行业交流、国际合作七大功能于一体的综合性营销推广平台,被业内外誉为“楼市第一展”。

【总页数】1页(PJ0007-J0007)

【关键词】房地产展示交易会;北京展览馆;中国国际商会;城乡建设委员会;秋季;楼盘销售;房地产展会;主办单位

【正文语种】中文

【中图分类】F299.233.5

【相关文献】

1.2010齐鲁(秋季)房地产展示交易会盛大开幕 [J], 经纬;严虎;

2.北京四季房展2004年秋季房地产展示交易会 [J],

3.北京秋季城市开发与房地产展示交易会开幕 [J], 晓文;

4.北京晚报个人购房房地产展示交易会立足北京放眼全国 [J], 雷鸣;

5.2000年北京秋季房地产展示交易会参展项目 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

测评研究中心-2015年全年房地产行业数据点评

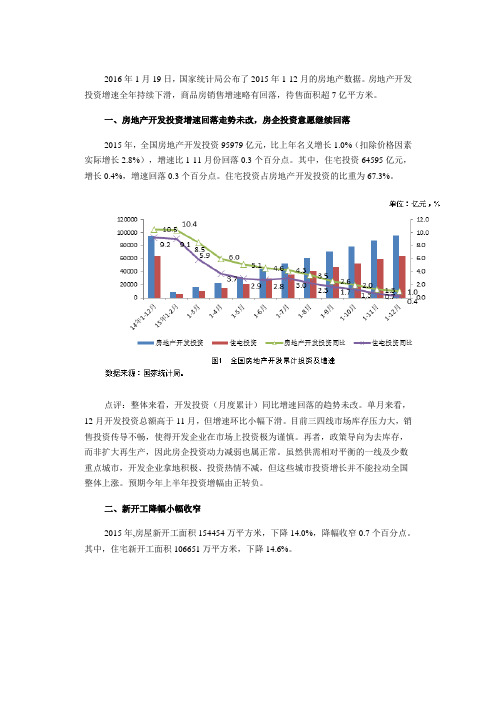

2016年1月19日,国家统计局公布了2015年1-12月的房地产数据。

房地产开发投资增速全年持续下滑,商品房销售增速略有回落,待售面积超7亿平方米。

一、房地产开发投资增速回落走势未改,房企投资意愿继续回落2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

点评:整体来看,开发投资(月度累计)同比增速回落的趋势未改。

单月来看,12月开发投资总额高于11月,但增速环比小幅下滑。

目前三四线市场库存压力大,销售投资传导不畅,使得开发企业在市场上投资极为谨慎。

再者,政策导向为去库存,而非扩大再生产,因此房企投资动力减弱也属正常。

虽然供需相对平衡的一线及少数重点城市,开发企业拿地积极、投资热情不减,但这些城市投资增长并不能拉动全国整体上涨。

预期今年上半年投资增幅由正转负。

二、新开工降幅小幅收窄2015年,房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。

其中,住宅新开工面积106651万平方米,下降14.6%。

点评:新开工走势从2015年年初就一直处在低位徘徊,虽然商品房销售市场回暖,但是临近年末,开发企业的重点主要放在冲刺全年业绩上,新开工积极性不高;对于库存压力较大的地区,加快去化仍然是的主要任务,开发积极性还没完全恢复。

但值得注意的是,2015年全年商品房新开工及商品住宅新开工面积同比降幅较1-11月都缩减了0.7个百分点,这主要得益于近期一二线城市的投资火热拉动了总体新开工。

三、房地产销售增幅高位回落,略低于预期2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

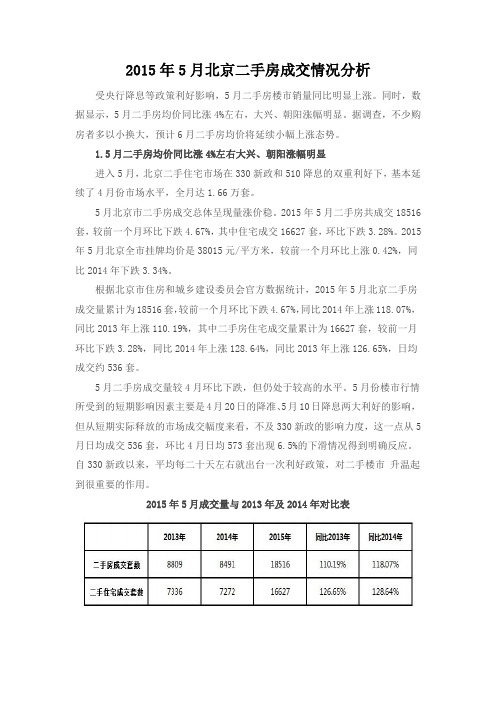

2015年5月北京二手房成交情况分析

2015年5月北京二手房成交情况分析受央行降息等政策利好影响,5月二手房楼市销量同比明显上涨。

同时,数据显示,5月二手房均价同比涨4%左右,大兴、朝阳涨幅明显。

据调查,不少购房者多以小换大,预计6月二手房均价将延续小幅上涨态势。

1.5月二手房均价同比涨4%左右大兴、朝阳涨幅明显进入5月,北京二手住宅市场在330新政和510降息的双重利好下,基本延续了4月份市场水平,全月达1.66万套。

5月北京市二手房成交总体呈现量涨价稳。

2015年5月二手房共成交18516套,较前一个月环比下跌4.67%,其中住宅成交16627套,环比下跌3.28%。

2015年5月北京全市挂牌均价是38015元/平方米,较前一个月环比上涨0.42%,同比2014年下跌3.34%。

根据北京市住房和城乡建设委员会官方数据统计,2015年5月北京二手房成交量累计为18516套,较前一个月环比下跌4.67%,同比2014年上涨118.07%,同比2013年上涨110.19%,其中二手房住宅成交量累计为16627套,较前一月环比下跌3.28%,同比2014年上涨128.64%,同比2013年上涨126.65%,日均成交约536套。

5月二手房成交量较4月环比下跌,但仍处于较高的水平。

5月份楼市行情所受到的短期影响因素主要是4月20日的降准、5月10日降息两大利好的影响,但从短期实际释放的市场成交幅度来看,不及330新政的影响力度,这一点从5月日均成交536套,环比4月日均573套出现6.5%的下滑情况得到明确反应。

自330新政以来,平均每二十天左右就出台一次利好政策,对二手楼市升温起到很重要的作用。

2015年5月成交量与2013年及2014年对比表2.预计6月均价将延续小幅上涨态势5月份楼市行情所受到的短期影响因素主要是4月20日降准、5月10日降息两大利好的影响,但从短期实际释放的市场成交增幅来看,不及330新政的影响力度,这一点已经在近期二手房市场日均成交水平比4月份日均水平出现10%左右的下滑情况上得到了明确的反应。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015北京春季房展分析

为期四天的2015北京春季房地产展示交易会于4月19日圆满落幕。

官方数据显示,展会四天共接待观众18.98万人次。

北京、天津、河北、山东、海南、云南、辽宁、江苏、安徽及海外的各类参展项目都受到了极大关注。

各参展项目登记客户数量50420组,看房客户数量共14740组。

本届展会总展览面积突破23000平米,国际国内参展项目五百余个,首次引入品质生活理念,使房与家首次融入到一起,让购房者体验一站式。

从参展规模和观众观展、交易的意向来看,市场供应和交易都趋于理性,从市场供应、产品结构和购买需求上来说呈现出多元化、多层次的态势。

购房者承受能力进一步加强,改善和投资需求更加凸显,考虑在外埠置业的群体明显增加,河北、天津、海南、山东等省市是购房者意向较强的置业目的地,也有部分置业者倾向云南、黄山、江苏等内陆旅游地产。

北京房展组委会调查显示,观展者年龄段分布20-30岁占总调查人数的55.5%、30-40岁的占22.8%、40-50岁的占7.8%、50岁以上的占13.9%。

其中本地户籍人士占总调查人数的44.3%。

观展者职业涵盖医生、金融、传媒、演艺、机长、运动员、工程师、教师、公务员等,级别包括企业高管、中层管理人员和职员。

观展者中最近有买房打算的占总调查人数的48%、近期没有买房打算的占51%。

首次置业需求占总调查人数的43%,升级置业需求占26.5%,其他(含投资需求)占8.75%,其中首次置业以20-30岁人群为主。

40岁以上人群关注旅游、养生地产的比例较高。

被调查者中,关注90平米以下户型的占25.3%、关注90-150平米户型的占48%、关注150平米以上户型的占24%。

相比2014秋季房展,关注户型类型面积明显增大。

北京:改善需求依然强劲关注90平米以上户型占比74%

本届春季房展上北京项目仍为购房人关注的焦点,从二环到六环的参展项目无一不受到购房者的青睐。

各北京项目的销售人员均表示,展会咨询的观众普遍质量较高,定位精准,实际成交和意向成交效果不错。

正在展台咨询的杨大妈表示,这次到展会来主要是为了给儿子置办婚房,自己家住在市区里,所以主要来看二三环的项目,只要位置好,品质好,价位合适就会出手。

此外,组委会调查显示,区位和配套是现今买房人最为看重的要素。

看重品牌的占总调查人数的5%、看重区位的占29.5%、看重价格的占24.3%、看重生活配套(交通、商业、教育、医疗等)的占41.2%。

据组委会现场调查,首次置业需求占总调查人数的43.5%,升级置业需求占27%,占投资置业占29.5%。

其中首次置业需求以20-30年龄段为主。

被调查者中二环以内项目的占总调查人数的6.5%、关注二环至三环项目的占9%、关注三环至四环项目的占25.6%、关注四至五环项目的占32%、关注五环至六环项目的占15%、关注六环以外项目的占10%。

被调查者中,关注90平米以下户型的占25.6%、关注90-150平米户型的占49%、关注150平米以上户型的占25.4%。

海南、山东、云南等地城市组团旅游地产成交喜人

本届展会,共迎来了烟台组团、武清组团、海南组团、海口组团、蓬莱组团、威海组团、普洱组团、大理组团等城市组团。

物业类型包括公寓、别墅、酒店、写字楼、商铺、普通住宅、洋房等,户型从30平米至600平米均有,项目均价从2998元/平米-30000元/平米均有分布,可以满足多重置业需求。

据组委会调查显示,关注外埠楼盘的观展者占总调查人数的27%。

其中,关注北京周边项目的占关注外埠楼盘人数的20%,关注山东、辽宁等环渤海项目的占7.5%,关注海南项目的占16%,关注云南、黑龙江、成都等内陆旅游城市的占14%,其他25.6%。

这些旅游城市的购房者大多是以解决改善型需求为主,记者采访一对买海口房的年轻夫妇,二人花了200万全款购置了两套*****的特价房,一套小户型69平米的一房一厅房和一套123平米的两房两厅房。

他们说:“平日我们一直定居北京,这次买房主要是用于旅游度假,一套平时自己旅游度假时住,另一套给我爸妈养老,希望给父母一个安详的晚年。

”

海南、海口、烟台的销售人员表示这几天展区一直很火爆,“近几年海南的房子很火热,备受北方人喜爱。

这不仅因为海南空气好、气候好,还因为海南的房子投资升值空间高。

”销售人员小唐向记者说道。

海口组团****在开幕首日就有成交,负责人表示有许多购房者都是老业主推荐介绍的,而老业主中北京人占多数。

据了解,烟台、海南这些旅游城市这次参展的目的主要都是为了推广城市形象、当地旅游资源和优质地产项目,展会四天咨询量非常大,各组团都推出了不同类型的看房团活动,客户有效性比秋季房展有所提升,更加精准。

各组团成交量和预订看房团的人数均超出预期。

京津冀加速度一体化带热天津河北项目

本届展会京津冀仍是热点,天津(武清)、河北(廊坊、张家口、易县、霸州、涿州)等热门版块参展,并迎来了武清组团。

武清组团首次带七个产业园参展。

记者在展会现场走访了***等热销项目,各展台销售人员普遍反映客流量精准度较强。

“客流量比较大,登记和咨询的也比较多。

本次产业园项目首次参展,也得到了观众的热烈关注,效果不错”。

武清等展团的负责人也向记者表示。

展商告诉记者,关注天津和河北项目的,一般是年轻的北漂一族,北京房价的挤出效应让他们将置业半径扩大到北京周边。

随着北京产业转移,天津、河北等近京区域的房地产项目将持续受到关注。

海外置业需求飙升

本届展会汇聚美国、加拿大、澳大利亚、新西兰、英国、西班牙、葡萄牙、德国、意大利、塞浦路斯、希腊、荷兰、斯洛伐克、保加利亚、韩国、日本、新加坡、马来西亚、泰国、迪拜、墨西哥、中国台湾、中国香港等三十余个国家和地区的340个项目。

其中,斯洛伐克、墨西哥、中国台湾属首次参展。

本届展会内容丰富,包括高档公寓、豪华别墅、商业地产、土地投资、美国EB-5及欧洲西、葡、塞等国最新移民项目等,满足海外投资置业及移民需求。

据北京房展组委会调查显示,被调查者中29.5%表示出购买海外项目的意向。

意向置业地区包括:英国、奥地利、墨尔本、多伦多、日本、新西兰、新加坡、挪威、瑞典、荷兰、希腊、法国、韩国等。

北京房展组委会非介绍,本届展会国际项目依旧火爆,关注海外置业和移民投资的人持续增多,各展商对展会效果十分满意。