2012--个人独资企业所得税申报表

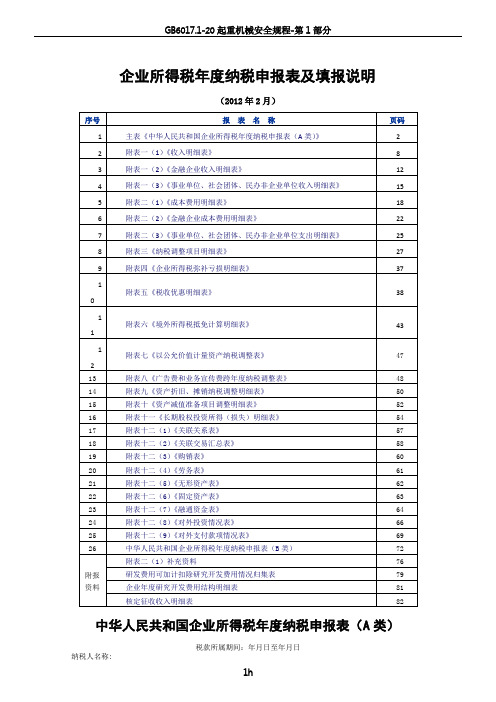

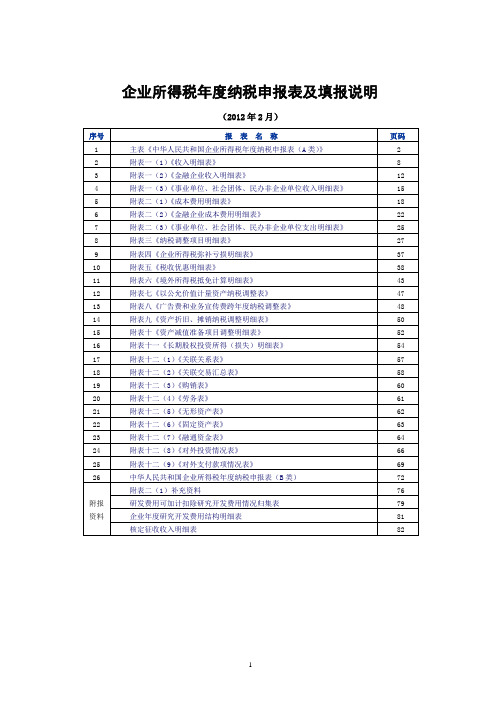

企业所得税年度纳税申报表及填报说明

企业所得税年度纳税申报表及填报说明(2012年2月)税款所属期间:年月日至年月日纳税人名称:填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策的规定和实行国家统一会计制度的企业利润表、纳税申报表相关附表的数据填报。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在企业会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等永久性和暂时性差异)通过纳税调整明细表(附表三)集中体现。

本表包括利润总额的计算、应纳税所得额的计算、应纳税额的计算和附列资料四个部分。

1.“利润总额的计算”中的项目,适用《企业会计准则》的企业,其数据直接取自《利润表》;实行《企业会计制度》、《小企业会计制度》等会计制度的企业,其《利润表》中项目与本表不一致的部分,应当按照本表要求进行填报。

该部分的收入、成本费用明细项目,适用《企业会计准则》、《企业会计制度》或《小企业会计制度》的纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》反映;适用《企业会计准则》、《金融企业会计制度》的纳税人填报附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》的相应栏次;适用《事业单位会计准则》、《民间非营利组织会计制度》的事业单位、社会团体、民办非企业单位、非营利组织,填报附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》。

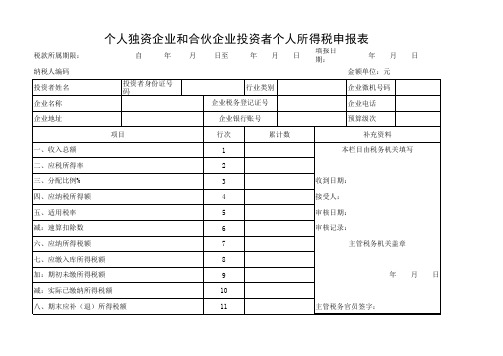

个人独资企业和合伙企业投资者个人所得税年度申报表

个人独资企业和合伙企业投资者个人所得税申报表

(适用于核定征收)

纳税人识别号税款所属期:年月日至年月日

填表说明:本表适用于采用核定征收方式征收的个人独资企业和合伙企业分月或分季预缴以及年度汇算清缴申报。

1、征收方式,根据税务机关核定的征收方式在相应的“□”填写“√”。

2、按收入计算应纳税所得额的,核定应纳税所得额=收入总额×核定应税所得率;

3、按成本费用计算应纳税所得额的,核定应纳税所得额=成本费用支出额÷(1-核定应税所得率)×核定应税所得率;

4、按核定定额征收的,应纳所得税额直接填报累计核定应纳所得税额。

5、如果征收方式为按收入计算或按成本费用计算,应纳税所得额=核定应纳税所得额×分配比例(%)。

应纳所得税额=应纳税所得额×适用税率-速算扣除数。

6、期末应补(退)税额=应纳所得税额-已缴税额。

《个人独资合伙企业个人所得税年度纳税申报表(核定征收)》_7029

个人独资合伙企业个人所得税年度纳税申报表(核定征收)

税款所属时期:20 年度

财务负责人:办税人:填表日期:年月日

备注:个人独资企业对外投资分回利息、股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按"利息、股息、红利所得"项目计算缴纳个人所得。

以合伙企业名义对外投资分回利息或者股息、红利的,应按合伙协议约定的分配比例确定各个投资者的利息、股息、红利所得,按"利息、股息、红利所得"项目计算缴纳个人所得税。

核定征收个人独资企业和合伙企业投资者个人所得税季度(月度)申报表

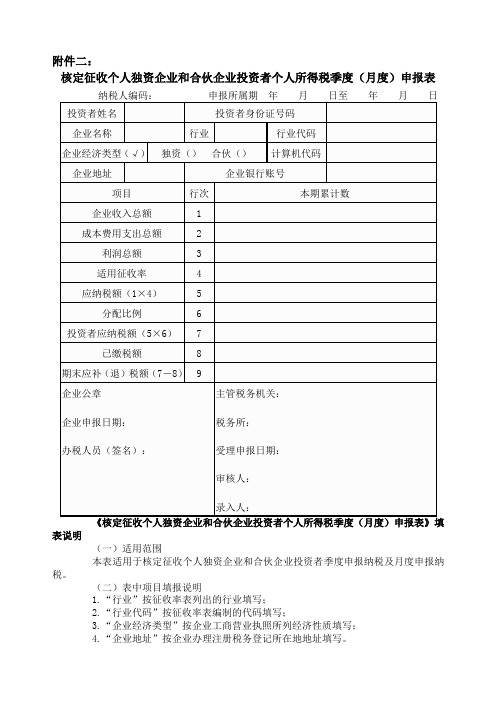

附件二:

核定征收个人独资企业和合伙企业投资者个人所得税季度(月度)申报表

表说明

(一)适用范围

本表适用于核定征收个人独资企业和合伙企业投资者季度申报纳税及月度申报纳税。

(二)表中项目填报说明

1.“行业”按征收率表列出的行业填写;

2.“行业代码”按征收率表编制的代码填写;

3.“企业经济类型”按企业工商营业执照所列经济性质填写;

4.“企业地址”按企业办理注册税务登记所在地地址填写。

(三)本表一式两分,主管税务机关和纳税人各一份。

选择是难,更何况是心灵选择。

高渐离为了荆轲,他选择了死;马本斋母亲为了革命,她选择了牺牲;祝英台为了真挚爱情,她选择了化蝶。

在这友情、亲情与爱情之间选择,他们是这样做。

2012年度个人所得税申报表

个人所得税纳税申报表

金额单位:人民币元(列至角分) 身份证照类型 任职受雇单位 邮政编码 费用扣 允许扣除 的税费 7 除标准 8 准予扣除 的捐赠额 9 应纳税 所得额 10 税率% 速算 扣除数 12 应纳税额 联系电话

11

13

完整的。

税务代理机构名称 税务代理机构地址 代理人 (签章) 收到申报表日期

税纳税申报表

身份证照号码 联系电话 境内收入实际扣缴税额 应纳税额 合计 13 14 扣缴 15 自缴 16 17 境外收入实际缴纳税额 抵华日期 经常居住地

如委托税务代理机构填报,由税务代理机构填写以下各栏

联系 电话 以下由税务机关填写 受理机关 接收人

华日期 经常居住地 抵扣额 本期 19 上期结转 20 结转下期 21 应补 (退) 税 额 22

收入实际缴纳税额

抵扣限额

17

18

税务代理机构 (公章)

接收人

填表日期 2012年 纳税人识别号 国ຫໍສະໝຸດ 籍 在中国境内住址 所得 项目 1

月

日 纳税人姓名 职 业 邮政编码 扣缴义务 人 (国家名 称) 3 免税 境内收入 境外收入 收入额 6

所得期间

2

4

5

合 计 如纳税人填报,由纳税人填写以下各栏 此纳税申报表是根据国家税收法律的规定填报的,我确信它是真实的、可靠的、完整的。 申 声明人: 报 声 明

【天津】个人独资企业和合伙企业投资者个人所得税核定申报表

个人独资企业和合伙企业投资者个人所得税申报表

税款所属期限: 纳税人编码 投资者姓名 企业名称 企业地址 项目 一、收入总额 二、应税所得率 三、分配比例% 四、应纳税所得额 五、适用税率 减:速算扣除数 六、应纳所得税额 七、应缴入库所得税额 加:期初未缴所得税额 减:实际已缴纳所得税额 八、期末应补(退)所得税额 投资者身份证号码 行业类别 企业税务登记证号 企业银行账号 行次 1 2 3 4 5 6 7 8 9 10 11 主管税务官员签字: 年 月 日 收到日期: 接受人: 审核日期: 审核记录: 主管税务机关盖章 累计数 自 年 月 日至 年 月 日 填报日期: 年 月 日 金额单位:元 企业微机号码 企业电话 预算级次 补充资料 本栏目由税务机关填写

个人独资和合伙企业个人所得税申报表

年

月ቤተ መጻሕፍቲ ባይዱ

日 金额单位:元,列至角分

税务所 税收管理员

纳税人编码 主管税务机关

自 年 投资者身份证号码 企业税务登记号 行业类别

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 主管税务机关盖章 累计数

个人独资企业和合伙企业投资者个人所得税申报表

填表日期: 纳税人识别号 纳税人名称(公章) 税款所属期限 投资者姓名 企业名称 企业地址

项目 一、收入总额 减:成本 费用、税金 营业外支出 二、企业利润总额 三、纳税调整增加额 1.超过规定标准扣除的项目 ⑴从业人员工资支出 ⑵职工福利费 ⑶职工教育经费 ⑷工会经费 ⑸利息支出 ⑹广告费 ⑺业务招待费 ⑻教育和公益事业捐赠 ⑼提取折旧费 ⑽无形资产摊销 ⑾其他 2.不允许扣除的项目 ⑴资本性支出 ⑵无形资产受让、开发支出

⑷税收滞纳金、罚金、罚款 ⑸灾害事故损失赔偿 ⑹非教育和公益事业捐赠 ⑺各种赞助支出 ⑻计提的各种准备金 ⑼投资者的工资 ⑽与收入无关的支出 3.应税收益项目 ⑴少计应税收益 ⑵未计应税收益 四、纳税调整减少额 1.弥补亏损 2.国库券利息收入 3.投资者标准费用扣除额 4.其他 五、经纳税调整后的生产经营所得 六、应纳税所得额(分配比例%) 七、适用税率 八、应纳所得税额 减:减、免所得税额 九、应缴入库所得税额 加:期初未缴所得税额 减:实际已缴所得税额 十、期末应补(退)所得税额

(本栏目由税务机关填写)

收到日期: 接收人: 审核日期: 审核记录:

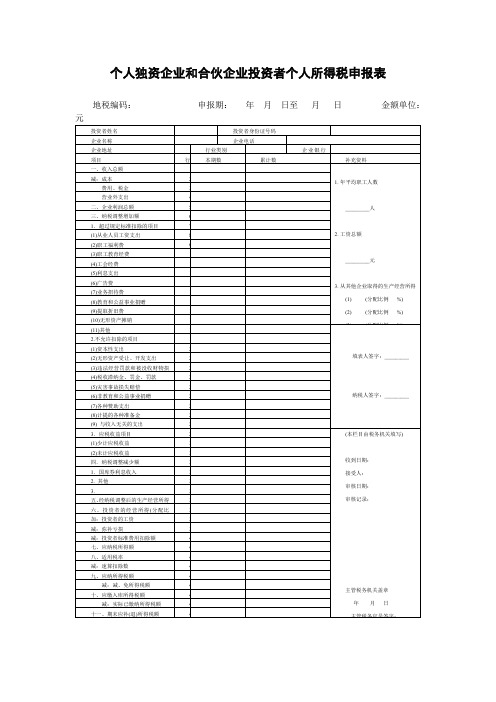

个人独资企业和合伙企业投资者申报表

个人独资企业和合伙企业投资者申报表纳税人编码:申报期:年月日至年月日金额单位:填表须知一、用范围(一)本表适用于个人独资企业和合伙企业投资者年度申报纳税及月、季度申报纳税。

本着求实、简便的原则,在月、季度申报纳税时,可对本表有关项目进行精简,具体由各地税务机关根据实际情况确定。

(二)对从事一些特殊行业的投资者,根据这些特殊行业的要求,需要增减、调整本表有关项目的,可由省级地方税务局在本表基础上自行修改。

二、主要项目填报说明(一)表头项目1.纳税人编码:按税务机关编排的代码填写。

2.申报期:填写申报纳税所属时期的起止日期。

3.金额单位:以人民币元为单位。

4.行业类别:按纳税人主营项目确定。

5.企业地址:企业经营管理机构所在地。

(二)表中项目1.表中第7栏“超过规定标准扣除的项目”,是指企业超过《个人独资企业和合伙企业投资者征收个人所得税的规定》和其他有关税收规定(以下简称规定)的扣除标准,扣除的各种成本、费用和损失,应予调增应纳税所得额的部分。

上述扣除标准,包括规定中列明的扣除标准,以及规定中虽未列明,但与国家统一财务会计制度规定标准兼容的部分。

2.表中第19栏“不允许扣除的项目”,是指规定不允许扣除,但企业已将其扣除的各项成本、费用和损失,应予调增应纳税所得额的部分。

3.表中第30栏“应税收益项目”,是指企业未计入应纳税所得额而应补报的收益。

对属于计算上的差错或其他特殊原因而多报收益,可以用负号表示。

4.表中第34栏“弥补亏损”,是指企业根据规定,以前年度亏损允许在税前弥补而相应调减的应纳税所得额。

5.表中第35栏“国库券利息收入”,是指企业将免于纳税、但已计入收入的因购买国库券而取得的利息。

6.表中第36栏“投资者标准费用扣除额”,是指省、自治区、直辖市地方税务局规定允许扣除的投资者个人的费用扣除数额。

8.表中主要栏次的逻辑关系:⑴5=1-2-3-4⑵6=7+19+30⑶33=34+35+36+37⑷38=5+6-33⑸41=39某40⑹43=41-42⑺46=43+44-45三、此表为A3型竖式,一式三份,税务机关二份(税收计会人员一份,征收人员一份),纳税人一份。

(企业管理套表)个人独资企业和合伙企业投资者个人所得税申报表

第一部分第二部分第三部分(企业管理套表)个人独资企业和合伙企业投资者个人所得税申报表个人独资企业和合伙企业投资者个人所得税申报表企业纳税识别号,,,,,,,,,,,,,,,,,,,,企业名称:(公章)税款所属期:自年月日至年月日填表日期:年月日金额单位:元(列至角分)投资者姓名,,投资者身份证件号码,,证照类型,投资者有效联系地址,,邮政编码,,联系电话,项目,行次,累计数,补充资料壹、收入总额,1,,1.年平均职工人数人2.工资总额元3.从其他企业取得的生产运营所得(1)(分配比例%)(2)(分配比例%)(3)(分配比例%)(4)(分配比例%)4.实行核定应税所得率征收方式的应税所得率为%减:成本,2,,费用、税金,3,,营业外支出,4,,二、企业利润总额,5,,三、纳税调整增加额,6,,1.超过规定标准扣除的项目,7,,(1)从业人员工资支出,8,,(2)职工福利费,9,,(3)职工教育经费,10,,(4)工会经费,11,,(5)利息支出,12,,(6)广告费,13,,(7)业务招待费,14,,(8)教育和公益事业捐赠,15,,(9)提取折旧费,16,,(10)无形资产摊销,17,,纳税人或代理人声明:此纳税申报表是根据国家税收法律的规定填报的,我确信它是真实的、可靠的、完整的。

声明人:填表人(签章):纳税人(签章):代理人(公章):经办人(签章):联系电话:(11)其他,18,,2.不允许扣除的项目,19,,(1)资本性支出,20,,(2)无形资产受让、开发支出,21,,(3)违法经费罚款和被没收财物损失,22,,(4)税收滞纳金、罚金、罚款,23,,(5)灾害事故损失赔偿,24,,(6)非教育和公益事业捐赠,25,,(7)各种赞助支出,26,,(8)计提的各种准备金,27,,(9)投资者的工资,28,,(10)和收入无关的支出,29,,3.应税收益项目,30,,(1)少计应税收益,31,,(2)未计应税收益,32,,四、纳税调整减少额,33,,(本栏目由税务机关填写)受理人:收到日期:受理税务机关(公章):1.弥补亏损,34,,2.国库券利息收入,35,,3.投资者标准费用扣除额,36,,4.其他,37,,五、经纳税调整后的生产运营所得,38,,六、应纳税所得额(分配比例%),39,,七、适用税率,40,,八、应纳所得税额,41,,减:减、免所得税额,42,,九、应缴入库所得税额,43,,加:期初未缴所得税额,44,,减:实际已缴所得税额,45,,十、期末应补(退)所得税额,46,,填表须知壹、本表适用于个人独资企业和合伙企业投资者年度申报纳税及月、季度申报纳税。

个人独资企业和合伙企业投资者个人所得税申报表

(2) (分配比例%)

(3) (分配比例%)

(4) (分配比例%)

减:成本

2

费用、税金

3

营业外支出

4

二、企业利润总额

5

三、纳税调整增加额

6

1.超过规定标准扣除的项目

7

(1)从业人员工资支出

8

(2)职工福利费

9

(3)职工教育经费

10

(4)工会经费

11

(5)利息支出

12

(6)广告费

个人独资企业和合伙企业投资者个人所得税申报表

地税编码:申报期:年月日至月日金额单位:元

投资者姓名

投资者身份证号码

企业名称

企业电话

企业地址

行业类别

企业银行帐号

项目

行次

本期数

累计数

补充资料

一、收入总额

1

1.年平均职工人数

_________人

2.工资总额

_________元

3.从其他企业取得的生产经营所得

四.纳税调整减少额

32

1.国库券利息收入

33

2.其他

34

3.

35

五、经纳税调整后的生产经营所得

36

六、投资者的经营所得(分配比例%)

37

加:投资者的工资

38

减:弥补亏损

39

减:投资者标准费用扣除额

40

七、应纳税所得额

41

八、适用税率

42

减:速算扣除数

43

九、应纳所得税额

44

减:减、免所得税额

45

十、应缴入库所得税额

13

(7)业务招待费

【天津】个人独资企业和合伙企业投资者个人所得税申报

个人独资企业和合伙企业投资者人所得税申报表

税款所属期限: 纳税人编码 投资者姓名 企业名称 企业地址 项目 一、收入总额 减:成本 费用、税金 营业外支出 二、企业利润总额 三、纳税调整增加额 1、超过规定标准扣除的项目 (1)从业人员工资支出 (2)职工福利费 (3)职工教育经费 (4)工会经费 (5)利息支出 (6)广告费 (7)业务招待费 (8)教育和公益事业捐赠 (9)提取折旧费 (10)无形资产摊销 (11)其他 2、不允许扣除的项目 (1)资本性支出 (2)无形资产受让、开发支出 (3)违法经营罚款和被没收财物损失 (4)税收滞纳金、罚金、罚款 (5)灾害性事故损失赔偿 (6)非教育和公益事业捐赠 (7)各种赞助支出 (8)计提的各种准备金 (9)投资者的工资 (10)与收入无关的支出 3、应税收益项目 (1)少计应税收益 (2)未计应税收益 四、纳税调整减少额 1、弥补亏损 2、国库券利息收入 3、投资者标准费用扣除额 4、其他 五、经纳税调整后的生产经营所得 六、分配比例% 七、应税税所得额 八、适用税率 减:速算扣除数、 九、应纳所得税额 减:减、免所得税额 十、应缴入库所得税额 加:期初未缴所得税额 减:实际已缴所得税额 十一、期末应补(退)所得税额 填表人签字: 投资者身份证号码 行业类别 企业税务登记证号 企业银行账号 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 纳税人签字或盖章: 企业盖章: 主管税务官员签字: 年 月 日 主管税务机关盖章 收到日期: 接受人: 审核日期: 审核记录: 本栏目由税务机关填写 ————元 2、工资总额 ————人 1、年平均职工人数 累计数 自 年 月 日至 年 月 日 填报日期: 年 月 日 金额单位:元 企业微机号码 企业电话 预算级次 补充资料

核定征收个人独资企业和合伙企业投资者个人所得税申报表

核定征收个人独资企业和合伙企业投资者个人所得税申报表纳税人编码:申报所属期:年月日至年月日

3、(分配比列%)

4、(分配比列%)

1

《核定征收个人独资企业和合伙企业投资者个人所得税申报表》填报说明一、适用范围

本表适用于核定征收的个人独资企业和合伙企业投资者年度及月、季度申报纳税。

二、主要项目填报说明

1、企业地址:填写企业经营管理机构的所在地。

2、第4栏“适用应税所得率”,是指国家税务总局规定的各行业的比率。

3、第7栏“适用税率”,如果投资者兴办两个或两个以上个人独资企业的,年终申报时,该栏是第5栏和“1.从其他企业取得的生产经营所得”的合计数所对应的税率。

4、第8栏“投资者应纳税额”,是指按第5栏乘第6栏乘第7栏再减速算扣除数后的金额。

三、本表为A4横式,一式三份,税务机关二份,纳税人一份。

2。

企业所得税年度纳税申报表及填报说明

企业所得税年度纳税申报表及填报说明(2012年2月)中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策的规定和实行国家统一会计制度的企业利润表、纳税申报表相关附表的数据填报。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在企业会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等永久性和暂时性差异)通过纳税调整明细表(附表三)集中体现。

本表包括利润总额的计算、应纳税所得额的计算、应纳税额的计算和附列资料四个部分。

1.“利润总额的计算”中的项目,适用《企业会计准则》的企业,其数据直接取自《利润表》;实行《企业会计制度》、《小企业会计制度》等会计制度的企业,其《利润表》中项目与本表不一致的部分,应当按照本表要求进行填报。

该部分的收入、成本费用明细项目,适用《企业会计准则》、《企业会计制度》或《小企业会计制度》的纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》反映;适用《企业会计准则》、《金融企业会计制度》的纳税人填报附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》的相应栏次;适用《事业单位会计准则》、《民间非营利组织会计制度》的事业单位、社会团体、民办非企业单位、非营利组织,填报附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》。

企业所得税年度纳税申报表及填报说明

企业所得税年度纳税申报表及填报说明(2012年2月)税款所属期间:年月日至年月日纳税人名称:填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策的规定和实行国家统一会计制度的企业利润表、纳税申报表相关附表的数据填报。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在企业会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等永久性和暂时性差异)通过纳税调整明细表(附表三)集中体现。

本表包括利润总额的计算、应纳税所得额的计算、应纳税额的计算和附列资料四个部分。

1.“利润总额的计算”中的项目,适用《企业会计准则》的企业,其数据直接取自《利润表》;实行《企业会计制度》、《小企业会计制度》等会计制度的企业,其《利润表》中项目与本表不一致的部分,应当按照本表要求进行填报。

该部分的收入、成本费用明细项目,适用《企业会计准则》、《企业会计制度》或《小企业会计制度》的纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》反映;适用《企业会计准则》、《金融企业会计制度》的纳税人填报附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》的相应栏次;适用《事业单位会计准则》、《民间非营利组织会计制度》的事业单位、社会团体、民办非企业单位、非营利组织,填报附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》。

私营(合伙)所得税申报表

填表日期:

代理人电话

受பைடு நூலகம்人

个人独资和合伙企业投资者个人所得税申报表

税款所属日期 纳税人姓名 企业名称 项 一、收入总额 减:成本 费用、税金 营业外支出 二、企业利润总额 三、纳税调整增加额 1、超过规定标准扣除的项目 (1)从业人员工资 (2)职工福利、职工教育费、工会经费 (3)广告费、利息支出 (4)业务招待费 (5)教育和公益事业捐赠 (6)提取折旧费 (7)无形资产摊销 2、不允许扣除的项目 (1)资本性支出、无形资产受让、开发支出 (2)违法经营罚款、税收罚款、滞纳金及罚没支出 (3)灾害事故损失赠偿 (4)非教育、公益事业捐赠及各种赞助支出 (5)计提的各种准备金 (6)投资者工资及收入无关的支出 3、应税收益项目 (1)少计应税收益 (2)未计应税收益 四、纳税减少调整额 1、弥补亏损 2国库卷利息收入 3投资者标准费用扣除额 五、经纳税调整后的生产经营所得 六、分配比例 七、适用税率 减:速算扣除数 九、应纳所得税额 减:减、免所得税额 十、应缴入库所得税额 加:期初未缴所得税额 减:实际已缴所得税额 十一、期末应补(退)所得税额 纳税人声明:本表填写真实完整 声明人: 填表人: 目 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 委托代理填写表,有代理人填写一下各栏 代理人名称 代理人地址 税务机关(盖章) 0.0% 0.0% 0.0% 0.0% 本期数 2、 工资总额 年 月 日 至 年 月 日 身份证号码 地址 累计数 1、年平均职工人数 补充资料 微机编码

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人编码: 050100000056153 投资者姓名 钟际刚 企业名称 马鞍山市平刚金属加工厂 企业地址 慈湖乡上湖村 项 目 一、收入总额 减:成本 费用、税金 营业外标准扣除的项目 (1)从业人员工资支出 (2)职工福利费 (3)职工教育经费 (4)工会经费 (5)利息支出 (6)广告费 (7)业务招待费 (8)教育和公益事业捐赠 (9)提取折旧费 (10)无形资产摊销 (11)其他 2、不允许扣除的项目 (1)资本性支出 (2)无形资产受让、开发支出 (3)违法经营罚款和被没收财物损失 (4)税收滞纳金、罚金、罚款 (5)灾害事故损换赔偿 (6)非教育和公益事业捐赠 (7)各种赞助支出 (8)计提的各种准备金 (9)投资者的工资 (10)与收入无关的支出 3、应税收益项目 (1)少计应税收益 (2)未计应税收益 四、纳税调整减少项 1、弥补亏损 2、国库券利息收入 3、投资者标准费用扣除额 4、其他 五、经纳税调整后的生产经营所得 六、应纳税所得(分配比例 %) 七、适用税率 八、应纳所得税额 减:减、免所得税额 九、应缴入库所得税额 加:期初未交所得税额 减:实际已交所得税额 十、期末应补(退)所得税额 申报期:2012 年 1 月 1 日至 2012 年 12 月 31 日 金额单位:元 投资者身份证号码 340521197012062815 企业税务登记证号 340502760844935 企业电话 8283555 行业类别 商贸 企业银行账号 1306020219300054219 行次 本期数 累计数 补充资料 1 28228056.34 2 27274637.91 1、年平均职工人数 3 2166079.61 42 人 4 0.00 5 -1212661.18 2、工资总额 6 1366040.18 1,095,318.00元 7 54314.71 8 3、从其他企业取得的 9 38450.31 生产经营所得 10 11 (1) 分配比例( %) 12 13 (2) 分配比例( %) 14 15864.40 15 (3) 分配比例( %) 16 17 (4) 分配比例( %) 18 19 1311725.47 20 21 填表人: 22 23 24 25 纳税人签字: 26 27 28 29 1311725.47 30 31 本栏由税务机关填写 32 33 42000.00 34 收到日期: 35 36 42000.00 接 收 人: 37 38 111379.00 审核日期: 39 111379.00 40 0.35 审核记录: 41 38982.65 42 14750.00 主管税务机关盖章 43 24232.65 年 月 日 44 0.00 主管税务人员签字: 45 24232.93 46 -0.28 注:本表一式三份,其中主管税务机关签章后退纳税人一份。