2010年的理财计划建议

个人理财规划建议

个人理财规划建议1. 财务目标设定在制定个人理财规划时,首先需要明确财务目标。

这些目标可以是短期的、中期的或长期的。

例如,短期目标可以是积累紧急基金,中期目标可以是购买房产,长期目标可以是退休规划。

明确财务目标有助于制定合理的理财计划。

2. 资产配置资产配置是个人理财规划的核心环节。

根据个人的风险承受能力和投资偏好,合理分配资产比例。

通常可以将资产分为四个主要类别:股票、债券、现金和房地产。

股票和债券通常被视为投资组合的主要组成部分,而现金和房地产则可以作为保守投资或对冲工具。

3. 风险管理风险管理是个人理财规划的重要组成部分。

风险管理包括评估和管理个人面临的不同风险,如失业风险、疾病风险和市场风险。

为了应对这些风险,可以采取购买保险、分散投资等策略。

4. 投资策略投资策略是实现财务目标的关键。

根据个人的风险承受能力和投资目标,选择合适的投资方式和工具。

常见的投资方式包括股票投资、债券投资、基金投资和房地产投资。

在选择投资方式时,需要考虑投资期限、预期回报率和投资风险等因素。

5. 节省和储蓄节省和储蓄是个人理财规划的基础。

通过制定预算、控制开支和增加收入等方式,实现节省和储蓄的目标。

节省和储蓄有助于积累资金,为实现财务目标提供支持。

6. 定期评估和调整个人理财规划不是一次性的任务,而是需要定期评估和调整的过程。

随着财务状况、市场环境和目标的变化,需要相应地调整理财计划。

定期评估和调整有助于确保理财计划的可持续性和有效性。

以上是一份专业的个人理财规划建议,希望能对您有所帮助。

请记住,个人理财规划是一项持续的过程,需要根据个人情况做出适当的调整。

如果您有任何疑问或需要进一步的帮助,请随时咨询。

理财规划的方案

理财规划的方案

1. 了解个人资产状况

理财规划的第一步是了解个人资产状况。

了解自己的收入、支出和负债情况,

以及投资和储蓄情况。

这可以帮助我们确定可用于投资的资金量和可以节省的开支。

2. 设定理财目标

理财目标是指通过投资来实现的长期财务目标。

这些目标可能包括退休金储备、房屋或车辆的购买、子女教育金、旅游等。

3. 投资组合的选择

在制定投资策略时,您需要选择投资组合。

投资组合包括股票、基金、储蓄存款、证券、外汇、房地产等,我们应根据自己的风险偏好和理财目标来挑选合适的投资组合。

4. 控制风险

投资有风险,投资者需要尽量降低风险,以保护自己的投资,并为实现理财目

标提供更大的保障。

适当地分散投资、了解所投资产品的相关风险和正面潜力都能起到控制风险的效果。

5. 定期评估定制调整

我们需要不断地评估和调整我们的投资组合,以适应市场和自己的理财目标。

当您的资产状况变化,或您的理财目标发生变化时,您需要重新评估当前的投资组合并进行必要的调整。

总结

综上所述,理财规划需要我们对个人资产进行了解,并制定可行的投资策略和

目标,选择合适的投资组合并控制风险,还需要定期对投资组合进行评估和调整,这样才能真正实现我们的财务目标。

个人应如何进行投资理财规划

汇报人:

2023-12-07

目录

CONTENTS

• 投资理财规划概述 • 投资理财环境分析 • 投资理财产品选择 • 投资理财策略制定 • 投资理财实施与监控 • 个人投资理财案例分析

01

投资理财规划概述

定义与目标

定义

投资理财规划是指通过合理分配 和有效管理个人资产,实现财富 的保值增值,以满足不同阶段的 财务目标。

基金、期货等。

评估投资风险

对所选投资品种进行全面的风 险评估,了解其历史波动率和

相关性等信息。

定期回顾与调整

定期检查投资组合的表现,根 据市场变化和个人需求,适时

调整投资策略。

投资组合调整与监控

组合再平衡

定期检查投资组合的配置比例 ,对于超出预定范围的资产进 行调整,以保持投资组合的稳

定性。

监控市场动态

理财规划的步骤与策略

目标设定

根据个人和家庭的需求,设定 明确的财务目标,例如购房、 养老等。

投资策略制定

根据目标、风险承受能力和市 场环境,制定投资策略,包括 资产配置、投资品种选择等。

财务状况评估

了解自己的收入、支出、资产 和负债情况,为制定理财规划 提供基础数据。

风险承受能力评估

了解自己的风险承受能力,选 择合适的投资产品和策略。

实施与监控

按照制定的投资策略进行投资 操作,同时定期对投资组合进 行监控和调整。

02

投资理财环境分析

经济环境分析

总结词

了解宏观经济环境是投资理财的重要前提。

详细描述

投资者需要关注经济增长、通货膨胀、就业率、利率和货币政策等经济指标,以了解整体经济环境。通过对经济 增长趋势的分析,可以判断未来投资市场的走势;关注通货膨胀可以避免货币贬值的风险;就业率和利率则会影 响投资成本和收益。

理财规划建议书

理财规划建议书

尊敬的客户:

作为您的理财顾问,我很荣幸为您提供理财规划建议。

理财规

划是一个综合性的过程,需要我们充分了解您的财务状况、目标和

风险承受能力,然后为您量身定制一个全面的理财计划。

以下是我

对您的理财规划建议:

1. 资产配置,根据您的风险偏好和投资目标,我们建议您将资

产分配到不同的资产类别中,包括股票、债券、房地产和现金等。

通过合理的资产配置,可以降低投资风险,同时获得更好的收益。

2. 理财目标,在制定理财计划时,我们需要明确您的理财目标,包括短期目标、中期目标和长期目标。

我们将根据您的目标制定相

应的投资策略,确保您能够实现理财目标。

3. 风险管理,理财规划中需要考虑到风险管理,我们将根据您

的风险承受能力,为您选择合适的投资产品和保险产品,以降低投

资风险和保障您的财务安全。

4. 税务规划,我们将为您提供完善的税务规划建议,包括如何最大限度地减少税负、合理规避税收风险等,确保您在理财过程中获得最大的税收优惠。

5. 定期评估,理财规划是一个动态的过程,我们建议您定期评估您的理财计划,根据实际情况进行调整和优化,以确保您的理财目标得以实现。

综上所述,我们将为您提供全面的理财规划建议,确保您的财务安全和投资收益。

如果您有任何疑问或需要进一步的帮助,请随时与我们联系。

祝您财富增值,理财顺利!

此致。

敬礼。

(您的理财顾问签名)。

理财策划方案

理财策划方案

一、目标。

制定一个全面的理财策划方案,帮助个人或家庭实现财务目标,包括储蓄、投资、退休规划等方面。

二、现状分析。

1. 收入,了解个人或家庭的收入来源和数额。

2. 支出,分析个人或家庭的支出情况,包括固定支出和可变支出。

3. 负债,了解个人或家庭的债务情况,包括房贷、车贷、信用

卡债务等。

三、财务目标。

1. 短期目标,比如购买一辆新车、旅游、装修等。

2. 中期目标,比如子女教育、购房、创业等。

3. 长期目标,比如养老金规划、子女婚嫁、退休规划等。

四、理财策略。

1. 储蓄,制定合理的储蓄计划,确保有足够的备用金应对突发情况。

2. 投资,根据个人风险承受能力和投资期限,选择适合的投资产品,包括股票、基金、债券、房地产等。

3. 负债规划,合理规划债务,如提前还清高利息债务,控制债务规模。

4. 保险规划,购买合适的保险产品,保障个人和家庭的风险。

五、执行与监控。

1. 执行,根据制定的理财策划方案,执行相应的措施,包括定期储蓄、投资操作等。

2. 监控,定期对理财计划进行监控和评估,根据实际情况调整策略,确保财务目标的实现。

六、总结。

通过制定全面的理财策划方案,个人或家庭可以更好地管理财务,实现财务自由和梦想。

同时,建议定期与理财顾问或专业人士进行沟通和交流,获取更多的理财建议和帮助。

理财规划建议书

理财规划建议书

尊敬的客户:

在这个充满挑战和机遇的时代,理财规划变得至关重要。

通过有效的规划和投资,您可以为自己和家人创造更加稳定和美好的未来。

因此,我们为您提供以下理财规划建议:

1. 目标设定,首先,您需要明确自己的理财目标,包括短期目标(如购房、旅游等)、中期目标(如子女教育、养老金等)和长期目标(如退休规划、遗产传承等)。

只有明确了目标,才能有针对性地进行理财规划。

2. 预算规划,建立合理的预算,确保收入和支出平衡。

合理分配资金用于日常开支、储蓄和投资,避免过度消费和浪费。

3. 多元化投资,分散投资风险,可以选择股票、债券、基金、房地产等多种投资方式,根据自己的风险承受能力和理财目标进行配置。

4. 风险管理,购买适当的保险产品,包括人身保险、财产保险

等,以规避意外风险和财产损失。

5. 定期复查,定期对自己的理财规划进行复查和调整,根据实际情况和市场变化进行相应的调整和优化。

综上所述,理财规划是一项长期的工作,需要不断地学习和调整。

我们建议您与专业的理财规划师合作,制定符合自己实际情况的理财规划,并严格执行。

相信通过您的努力和正确的选择,一定能够实现自己的理财目标。

祝您财富增值,生活幸福!

此致。

敬礼。

中银国际证券中国红1号集合资产管理计划

中银国际证券中国红1号集合资产管理计划中国红1号集合资产管理计划是中银国际证券发行的第一只集合资产管理计划。

中国红1号成立于2009年1月20日,每三个月开放一次,每次开放期持续五天。

截至2010年12月31日,中国红1号的单位净值为1.2323,累计净值为1.4223,已实现3次分红,累计分红0.19元/份。

中国红1号投资运作较稳健,有着“稳健、抗跌、业绩波动小”的投资风格与投资定位,在保持收益稳定性的同时追求产品的绝对收益,希望在熊市下跌的时候能够尽量保住客户资产,在上涨的时候也能够分享收益,带给客户绝对回报,而不仅是相对的排名,这些也得到了业内专业评级机构和大量客户的认可。

1. 投资范围:✓风险类资产:包括股票、股票型基金、可转换债券、权证等:0-80%,其中权证投资比例不超过3%;✓低风险资产:国债、企业债券、债券型证券投资基金、中央银行票据、货币市场基金等:10%-90%;✓现金资产:0-100%。

2. 基本策略✓高度灵活的资产配置,股债灵活配置✓控制风险、争取绝对收益3. 收益与分红:✓截止至2010年12月31日公布的累计净值为1.4223,单位净值为1.2323,参见下图中国红1号净值;✓中国红1号已实现三次分红,累计分红0.19元/份;✓拟于2011年1月11日进行第四次分红,分配收益后中国红1号每份额净值不低于面值。

收益评价(截止到2010.12.31):✓中国红1号成立以来的累计收益为42.23%,成立以来的年化收益率为21.68%。

✓2010年上证综合指数全年下跌14.31%,在此期间,中国红1号集合资产管理计划逆势上涨17.87%,在可比53只2010年以前成立的非限定性集合计划中排名第2。

✓最近一次开放期(2010.10.13-2010.10.19)至12月31日(单位净值为1.2323)的绝对收益率超过8%。

✓中国红1号集合资产管理计划在《理财周报》发起的2010中国券商“金方向”奖评选中荣获“2010年中国证券公司最佳理财产品”奖。

生命周期理论及其在家庭理财中的应用 2010

生命周期理论及其在家庭理财中的应用2010-01-26 13:22:00| 分类:理财规划与投资| 标签:|字号大中小订阅.生命周期理论作为指导个人理财的核心理论之一,它从个人(或家庭)生命周期整体出发考虑理财,掌握各个周期的特点,让人们结合实际情况设计理财方案,选择适当产品,以在整个人生过程中合理分配财富,实现人生效用的最大化。

该理论建立跨期最优化理论基础上,核心内容是在个人或家庭一生当中有限的经济资源约束下,求解基于终生消费(包括闲暇和遗赠)效用最大化的消费/投资策略问题。

(一)生命周期理论主要内容生命周期理论是由经济学家莫迪利亚尼、布伦博格与安多共同创建的。

该理论从个人的生命周期消费计划出发,最终建立了消费和储蓄的宏观经济理论。

生命周期理论的主要观点可以归纳为:消费者的一生可以分为三个阶段:少年、壮年、老年;在少年和老年阶段,消费大于收入,而在壮年阶段则收入大于消费;多数人偏好一生均衡消费,壮年阶段多余的收入通常用于偿还少年时期的债务或储蓄起来用于养老。

消费者的消费决策不仅考虑当前收入,也考虑未来收入,即消费是取决于现期工作收入和总资产的函数,一个家庭的生活水平和消费支出同它的财产水平之间保持稳定的比率,当各种社会经济等因素使得家庭财产状况发生变化时,其生活水平和消费支出就会受到影响,故生命周期理论也被称为持久财产理论。

(二)生命周期理论在个人理财中的应用1.家庭生命周期用家庭生命周期的概念可以更方便地诊断一个家庭的理财需求。

一般地,我们可以依据家庭生命周期将人群分成以下几个层次:青年,单身:这类人群追求的投资产品往往风险大、收益高,如股票、期货等;青年夫妇,无子女:这类人群追求的投资产品往往也是高回报的;夫妇俩人,有子女:这类人群的投资产品会相对保守,但也有很高的收益要求,往往会是股票、债券等;单身,有子女:这类人群的投资会趋于保守,一般是债券等保守性投资产品;老年夫妇,子女独立或接近独立;老年,单身;夫妇俩人,退休;单身,退休。

2010年你该怎样理财

“ ” 胀 而涨 , 资者 也 可 坐 享 资产 平 均 能达 到4 投 %,在 这种 情 况 下 , 中人 来说

投 资者 不应 盲 目提 前还 贷。 当然 入列 为最重 要 的 目标

定要 高工 把提 作岐

。

随着 薪水

固

健 康+ 富= 福 财 = = 幸

的 不 断 增 加 ,你 才 有 可 能 快 速 累 基 金 定 投 是 抵 抗 通 货 膨 胀 的 有 效 入 黄 金 , 到 今 天 突 破 1 0 美 元 , 直 20

, , , 。

潜 力 的人 民币 资产 ,比 如股 票 、 款利率 仅 为3 7 而 银行 销售 的 . %, 8 房 子 、 黄 金 等 ,让 资 产 价 格 随 1 年期 信 贷 类理 财 产 品 的 收 益率 增值。

锦囊 四

提 高你 的收入

对于鲜 有 意外 “ 财 , 横 , 场 的职

你是“ 专” 一 还是 “ 能 ” 多 去 年理 财 , 资 股 票 、 金 、 投 黄

房子 的人 风 光无 限 !

将 加 大。 点评

积 起可供 理 财 、 资 的第一 桶 金。 方 法 。 “ 票适 合 于 专 业 知识 较 计 算 其 投 资收 益 ,0 的 回 报 为 投 股 3年 点评 让老板给你加 薪 , 很 强 、 一定 经验 的人投 资 , 基 金 4 %, 有 但 4 折合 年 收 益 不到 1 %。 ” . 5 李

四条理财锦囊帮你跑赢C I P

点评 :防通 胀 不是 简单 地把 需要说 明 的是 ,负债 不是越 多越

在 日益 强烈 的 通 胀 预 期 下 , 储 蓄 资 产转 移 到投 资性 产 品 上 , 好 ,每 月 的还 款额 最好 以不超过

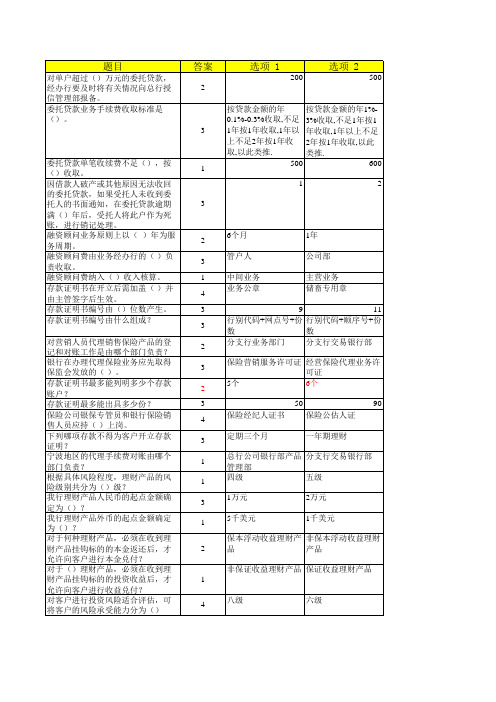

运营条线2010年题库(单选题)

3

储蓄国债业务的撤销,下列哪种说 法是正确的? 在国债信息查询、债券分类对账单 查询及托管账户余额明细对账单查 询界面,会共同显示()。

4 1

属于利随本清储蓄国债计息公式的 是()。

ห้องสมุดไป่ตู้

3

下列关于储蓄国债身份识别信息变 更,正确的是()。

4

同一投资者在我行能签()个资金 交易账户。 下列哪个部门负责对代销网点基金 业务会计核算工作进行培训,指导 和检查。() 可以在理财经理或惠财经理处完成 的业务有()。 有权执法机关需冻结投资者基金账 户时,需持()相关法律文书,执 法人员的工作证件到我行请冻结投 资者基金账户。 我行开放式基金清算实行()。 单个开放日基金净额赎回申请超过 基金总份额的()为巨额赎回。 开办初期我行个人投资者单笔认购 、申购的最大金额为()。 个人投资者持()必须通过柜面交 易进行基金业务操作。 我行个人投资者申请注销基金账户 时,须到()进行业务办理。 涉及全行性的基金代销业务停顿持 续时间在()小时以上的事件列为 重大故障事件。 我行资信证明业务收费标准:结算 经律及存款证明按(),货款证明 按()收取。 我行原则上不开立()的保函。 保函的金额是否合理,原则上不开 立有利息条款的保函,一般情况 下,投标函应不超过报价的()。 申请开立的融资性保函,我行保证 所融资的款项只用于()。 新开户不足三个月,资金流量小、 结算不频繁的客户原则上不得出具 ()证明书。 分行贷款承诺业务的出账由各分行 的授信出账分部办理,且出账前必 须经()签字确认。 对贷款承诺函业务,应至少()检 查一次;对贷款意向书业务,应至 少()检查一次。

20元

20000元(不含) 30万元(含) 500元 5万元(不含)

3

1 3 2 金融市场部 4 3 2 4 金融市场部 1 2 2 银行 金额大小 可获得 1 112 总行运营部 总行个人银行部 109 理财客户 时间 不可获得 业务管理部 次日 金融市场部 每二日 第三日 公司银行部 每五日 业务管理部 5

炒更

炒更族3万变80万理财师建议做好保险规划2010年09月07日08:03武汉晨报开网店——炒邮票——炒股——炒房,工作理财两不误高手:罗亮年龄:28岁保守:开网店+炒邮票五年前,罗亮大学毕业进入一家事业单位,拿着每个月三千不到的工资,罗亮开始萌发了投资理财的念头。

罗亮先是买了大批理财类书籍,最开始尝试保守型理财投资。

利用对互联网操作的优势和家人多年的邮票收藏经验,他拿着3万元,开始投资电子商务理财和邮票。

联合了一个做生意的朋友,朋友提供货源,罗亮负责运营打理和部分成本投入,由于朋友的货源稳定,网店的资金周转灵活,罗亮网店每月盈利近2000元。

同时,罗亮开始炒邮,虽然2003年到2004年的邮市仍然低迷,罗亮凭借家人多年积累的邮票收藏经验,购买了新邮中的精选小版票,投入2万元净赚了6万元。

两年下来,罗亮的工资收入加上炒邮和网店收入,积蓄一下子变成了15万。

第二步高风险:炒股+炒房在积累了第一桶金后,罗亮觉得应该转变保守的理财观念,涉足一些收益较大的风险性理财品种,这次他选择了股票。

在学习了相关股票知识后,2005年,罗亮涉足股市,当年股市行情并不好,初涉股市的罗亮不但没赚反而赔了2万元,但他不断学习,2006年,中国股市由熊变牛,罗亮凭借之前的经验,大笔购买了几个地产板块和有色金属板块的股票,并抓住了几次大的购买时机,罗亮投入股市的12万元本金一下翻了4倍多。

虽然收益不菲,他也意识到股市投资的不确定因素太多,应考虑不动产理财。

于是罗亮在街道口以4000元每平方的价格购买了一套100平方的住房,并在汉口某地段花10万元首付买了第二套住房,并将此套房出租,以租养贷。

2007年下半年,街道口的房价一下飙升至7000元每平方,罗亮及时卖出,净赚80万。

第三步稳健:时机不好将钱存银行2008年,各类投资手段都不景气,罗亮的投资理财观念又开始了调整。

“此时最好的是以不变应万变,罗亮将大部分闲钱在银行存了定期,虽然定期存款利息不高,但是也能防止财产缩水,然后等待下一个投资时期。

中央电大省开课《个人理财》2010期末复习重点(根据浙江电大考纲整理)

《个人理财》2010秋考试复习要点考试题型及分值分布(1)单项选择题:在列出的答案中选一个正确答案,共5题,每小题2分。

该题型分值占总分值的10%。

(2)多项选择题:在列出的答案中选出两个或两个以上正确答案,共5题,每小题3分。

该题型的分值占全部分值的15%。

(3)判断正误题:要求对基本理论、基本知识中记忆和理解容易出错的问题作出正确与否的判断,共5题,每小题3分。

该题型分值占总分值的15%。

(4)配伍题:本题有5个题干和5个备选答案组成,每个题干对应一个正确的备选答案,要求在5个备选项中选择一个能与题干相配任的最适合的答案,在括号内用英文序号表示。

该类型题目考核学生对基本概念、基本知识的理解和记忆程度。

配伍题分值占全部分值的20%。

(5)简答题:考核对基本概念、原则、步骤、操作方法的掌握及应用程度。

共4题,每小题10分。

简答题的分值占总分值的40%。

第一章个人理财概述个人理财:为了实现个人的人生目标和理想而制定、安排、实施和管理的一个各方面总体协调的财务计划的过程,通俗的讲,就是个人如何处理日常的钱财。

个人理财的作用:平衡现在和未来的收支;提高生活水平;规避风险和灾害个人理财的基本原则中的经济效益原则,衡量其的两个指标;在进行个人理财规划的时候,特别是进行投资规划的时候,应当注意讲究经济效益,因为理财的目的总的来说就是实现资金的保值和增值。

衡量经济效益可以从以下两个方面来看:1、绝对值利润=收入-成本2、相对值投资收益率=利润∕投资额*100%个人理财起源时间;个人理财起源于20世纪30年代的美国我国个人理财服务出现的时间:20世纪90年代后期个人理财的基本原则:量入为出原则;经济效益原则;安全性原则;变现原则;因人制宜原则;终生理财原则;快乐理财原则;提高素质原则个人理财的基本内容:现金规划;储蓄规划;消费信贷规划;金融投资规划;房地产投资规划;保险规划;税收规划;子女教育金规划;退休规划;遗产规划。

人生不同阶段的理财规划

人生不同阶段的理财规划【摘要】有道是,你不理财,财不理你。

人的一生,从经济独立开始,就要进行有计划的理财。

处在人生的不同阶段,生活状况是不一样的。

我们需要根据其特点,制定相应的理财规划,才能在有效规避风险的同时,真正起到维持生活稳定这一理财目的。

【关键字】人生,不同阶段,理财规划金钱不是万能的,但没有金钱万万不能。

这一句话带有浓浓的金钱色彩,却道尽人间真意。

生活所需,衣食住行无不需要钱。

仅仅会赚钱还不行,更要懂得如何针对自身情况理好财,这样才能助自己在人生道路上走得顺遂,走得安稳。

从经济独立开始,就要进行有计划的理财。

不同的人生阶段,个人或家庭的理财需求不同,投资的侧重点也就不同。

每一个人生阶段都会面临各种机遇和挑战,理财要有针对性,这样才能防范风险,积累财富,追求更高质量的生活,满足不同时期需求的同时保障个人或家庭的正常生活。

理财存在风险,我们应该在进行资产保值增值投资前,估算一下自己承担风险的能力。

任何人对于风险都有一定的承受限度,超过了这个限度,风险就会变成负担或压力,甚至会对我们的心理、生理、工作和生活造成伤害。

由于不同人生阶段个人的净资产和风险承受能力是变化的,因此投资策略在其整个生命周期内也要相应地变化。

下面我们就人生在不同阶段的财富状况和理财侧重点来简单分析一下相对应的理财策略。

一、准备期在我们上学以后工作之前,我们的资金来源可以说完全是父母,就连过年的压岁钱也是用父母给别的小朋友的钱交换得来的。

这时似乎不需要我们理财。

但理财的观念和能力非一朝一夕所能培养,从小培养显得至关重要。

美国家长对孩子的理财教育很值得学习。

我们从手头握有的零花钱开始,到一笔笔压岁钱,从小钱中学会分配,学会规划,上大学后就顺理成章地能够规划好自己的生活费了。

这就为经济独立后,开始自己理财打下基础,可称为准备期。

二、单身期年轻人刚开始工作,收入不高,通常有较强的消费倾向,使得消费占收入的比重很大,储蓄较少,有“月光族”甚至负债的可能。

2010年分红保险特别红利派发方案 - 沃保网

期交标保大额保单件数 时间 2010全年 2011年1-2月累计 10-50万 1007 520 50-100万 54 13 100万及以上 14 12

安享人生B款 泰康吉祥两全 财富人生B款 健康人生终身 智慧宝贝 其它 合计

第4页

财富赢家背景与介绍

开发背景 四、体现投资优势

队伍的万能险销售基础好,万能险结算利率有优势,目 前处于加息周期。万能险利益演示比生存金累积生息利益演 示更有优势,生存金累积生息利率上限为3%,万能结算演 示利率中高档上限分别为4.5% 和6%。

第21页

谢

谢

2013-5-2

22

第15页

财富赢家背景与介绍

新产品与财富人生销售有什么不同? 三、客户选择万能趸交附加

1、发挥万能险的市场竞争优势;

2、充分体现投资的特点和优势; 3、适合产说会方式销售; 4、需要掌握万能险的基本知识。

第16页

财富赢家背景与介绍

销售引导思路 财富为主,追加为辅; 城区为主,县乡为辅;

高端为主,一般为辅。

第7页

财富赢家背景与介绍

产品简介 产品定义

“财富赢家”是一款创新型保险理财计划,国内首 创,它将分红险和万能险合二为一,通过双账户三次复 利增值,实现了保底返还和投资收益的结合,其功能更 强大,应用更灵活,为家庭的子女教育、养老、理财、 资产保全等需求提供了最佳的解决方案。

第8页

财富赢家背景与介绍

销售口号:

一份投入 两个账户 三次增值级产品优势分析 优势:

1、文化特色鲜明,理财时代产品; 2、充分体现泰康投资优势; 3、“分红+万能”提升市场竞争力,有利于销售; 4、良好的团队认同度和销售基础;

理财规划建议书

理财规划建议书

尊敬的客户:

在这个瞬息万变的经济环境中,理财规划变得尤为重要。

通过合理的理财规划,您可以保障自己和家人的财务安全,实现财务目标,甚至创造更多的财富。

因此,我们为您提供以下的理财规划建议:

1. 设定明确的财务目标,首先,您需要确定自己的财务目标,包括短期和长期目标。

这可能包括购房、子女教育、退休计划等。

设定明确的目标可以帮助您更好地规划和实现财务目标。

2. 建立紧急储备金,在进行其他投资前,您需要确保自己有足够的紧急储备金以应对突发情况,一般建议至少相当于6个月的生活开支。

3. 分散投资,不要把所有的鸡蛋放在一个篮子里,分散投资可以降低风险。

您可以考虑投资股票、债券、房地产等不同的资产类别。

4. 控制风险,在进行投资时,要注意控制风险,避免盲目跟风和投机行为。

选择适合自己风险承受能力的投资产品。

5. 定期评估和调整,理财规划并非一成不变的,您需要定期评估自己的财务状况和投资组合,根据实际情况进行调整。

希望以上建议对您有所帮助。

如果您需要更详细的理财规划方案或投资建议,欢迎随时与我们联系。

我们将竭诚为您提供专业的理财规划服务。

祝您财富增值,财路亨通!

此致。

敬礼。

理财策划方案

理财策划方案

一、目标设定。

1. 短期目标,在一年内实现资产增值10%。

2. 中期目标,在三年内实现资产增值20%。

3. 长期目标,在五年内实现资产增值30%。

二、资产配置。

1. 确定资产配置比例,包括股票、债券、房地产、现金等。

2. 根据个人风险偏好和投资目标,合理配置资产比例。

3. 定期进行资产配置调整,以适应市场变化。

三、风险控制。

1. 制定严格的止损策略,避免大额亏损。

2. 分散投资,降低单一资产的风险。

3. 关注市场动态,及时调整投资组合,规避风险。

四、投资组合建议。

1. 股票,选择具有稳定增长潜力的优质公司股票。

2. 债券,配置一定比例的国债、地方政府债等低风险债券。

3. 房地产,适量配置房地产投资,以稳健增值。

4. 现金,保持一定比例的现金储备,以备应急。

五、定期跟踪。

1. 每季度对投资组合进行评估,调整资产配置比例。

2. 定期了解市场动态,及时调整投资策略。

3. 关注宏观经济形势,及时调整投资方向。

六、风险提示。

1. 投资有风险,需谨慎操作。

2. 不同投资品种存在不同风险,需根据个人情况选择合适的投资品种。

3. 避免盲目跟风,理性投资,不贪心不急躁。

七、总结。

以上为理财策划方案的具体内容,希望能够帮助投资者合理规划自己的资产配置,实现财务自由。

在执行过程中,需谨慎操作,理性投资,方能取得良好的投资回报。

2010年AFP刘荣先生案例-职业股民,成家计划理财案例规划PPT报告

尊敬的 刘荣 客户: 非常荣幸有这个机会为您提供全方位的理财规划服务。 1、本理财规划报告书是用来帮助您明确财务需求及目标,对理财事 务进行更好地决策,达到财务自由、决策自主与生活自在的人生目标。 2、本理财规划报告书是在您提供的资料基础上,基于通常可接受的 假设、合理的估计。综合考虑您的资产负债状况、理财目标、现金收 支状况而制定的。本理财规划报告书综合考虑您的资产负债状况、理 财目标、现金收支状况而制定的。 3、本理财规划报告书作出的所有的分析都是基于您当前的家庭情况、 财务状况、生活环境、未来目标和计划以及对一些金融参数的假设和 当前所处的经济形式,以上内容都有可能发生变化。建议您定期评估 自己的目标和计划,特别是在人生阶段发生较大变化的时候,如家庭 结构转变或更换工作等

退休规划: 退休规划: 希望刘荣60岁时夫妻 希望刘荣 岁时夫妻 一起退休, 一起退休,退休生活 直到刘荣90岁 直到刘荣 岁,退休 生活费现值每年 30000元。 元

完整案例来源于:/8/exam/afp/1446.html

目标理财

结婚计划: 结婚计划: 2010年底完 年底完 婚,需要购买 婚房价值70万 婚房价值 万 结婚费用5 ,结婚费用 万元 育儿计划: 育儿计划: 准备3年以后 准备 年以后 生小孩,年支 生小孩, 出增加2万 出增加 万, 同时提供小孩 学费直到大学 毕业。 毕业。

换房计划: 换房计划: 刘荣夫妇希望 2015年换现 年换现 值120万的房 万的房 子,2025年 年 再次换房现值 200万的房子 万的房子

所推荐产品与理财师个人投资是否有利益冲 突:经确认无利益冲突状况。

理财规划目的 以全方位的观点衡量应如何安 排保险与投资来达到理财目标。 排保险与投资来达到理财目标。

2010投资理财教学计划6.4

经济管理系投资理财专业人才培养方案(适用于2010级学生)一、专业名称和专业代码⒈专业名称:投资理财2.专业代码:620111二、教育类型和学历层次1.教育类型:高等职业教育2.学历层次:大专三、招生对象和学制1.招生对象:高中毕业或同等学历2.学习年限:三年四、培养目标和培养要求1.培养目标本专业主要培养热爱社会主义祖国,拥护党的基本路线,适应社会主义市场经济需要,具有较强的实践能力,能够系统掌握投资与理财的基本理论和基本知识,能熟练运用证券、外汇、期货、房地产、保险等投资与理财工具,在社会保障部门,企事业单位的投资理财部门和财务部门工作的德智体美全面发展的高素质技能型专门人才。

2.培养要求毕业生应具有正确的世界观、人生观和价值观,拥护中国共产党的领导,初步掌握马列主义、毛泽东思想、邓小平理论、“三个代表”重要思想和科学发展观的基本原理,具备一定的人文知识;具备有思想、有道德、有文化、有纪律的公民素质;具有爱国主义、集体主义的思想道德素质;具有强烈的社会责任感,明确的职业理想,甘于奉献的职业道德素质;具有遵纪守法,艰苦奋斗,热爱劳动,团结协作的职业心理素质;具有吃苦耐劳,积极进取,勇于创新,自主创业的职业适应素质。

毕业生应具有必备的文化基础知识,掌握本专业所需的专业理论、专业技术知识;具备从事本专业工作的基本能力、职业技能、岗位适应能力和社会活动能力;能应用本专业的知识、技能来分析和解决实际问题;具有一定的信息收集和处理能力、知识更新能力、计算机应用能力;具有较强的专业实践技能,并具有一定的创新精神,能适应现代社会发展和科技进步的需要,具有再学习的能力和适应职业岗位变化的能力。

毕业生应具有一定的军事基本知识,体育运动知识和卫生保健知识,掌握基本的运动技能,具有健康的体魄和健全的心理。

五、职业服务面向1.主要就业单位:商业银行,保险公司,投资咨询公司,证券公司,工商企业,事业单位。

2.主要就业部门:社会保障部门,理财部门,商务部门,客户服务部门,财务部门。

好的理财计划

好的理财计划

首先,制定一个明确的财务目标是非常重要的。

无论是短期的

还是长期的目标,都需要明确的计划和目标。

比如,你可能想要存

下一笔钱作为应急备用金,或者是想要在未来几年内购买一套房子。

无论是什么样的目标,都需要有一个清晰的计划和时间表。

其次,要学会控制开支,合理规划支出。

每个月都要做好预算,将收入和支出列出来,看看自己的支出是否超出了预算。

如果超支,就需要找到原因并加以改正。

合理规划支出可以帮助我们更好地管

理资金,避免过度消费。

另外,要学会储蓄和投资。

无论是存款、理财产品还是股票基金,都是我们可以考虑的投资方式。

选择适合自己的投资方式,并

且要有长远的眼光,不要贪图一时的利益,要考虑到长期的收益和

风险。

此外,要学会规避风险。

投资总是伴随着一定的风险,我们需

要学会如何规避风险,降低投资的风险。

多了解一些投资知识,可

以帮助我们更好地规避风险,做出更明智的投资决策。

最后,要定期检查和调整自己的理财计划。

财务状况和市场情况都会不断变化,我们的理财计划也需要随之调整。

定期检查自己的财务状况,看看是否达到了预期的目标,如果没有,就需要对计划进行调整。

总的来说,一个好的理财计划需要我们有明确的目标,合理规划支出,学会储蓄和投资,规避风险,以及定期检查和调整。

希望大家都能够制定好自己的理财计划,实现财务自由。

做理财怎么写计划

做理财怎么写计划理财是一项重要的生活技能,它能够帮助我们更好地规划未来,实现财务自由。

而要做好理财,首先就需要制定一个合理的理财计划。

下面,我将分享一些关于如何做理财计划的经验和建议。

首先,要做理财计划,我们需要明确自己的财务目标。

这包括短期目标、中期目标和长期目标。

比如,短期目标可以是购买一件心仪已久的物品,中期目标可以是买房买车,长期目标可以是实现财务自由。

明确这些目标能够帮助我们更好地制定理财计划,因为不同的目标需要不同的理财策略。

其次,我们需要对自己的财务状况有一个清晰的了解。

这包括每月的收入和支出,以及资产和负债的情况。

只有了解自己的财务状况,我们才能够有针对性地制定理财计划,合理安排资金运用。

接着,我们需要根据自己的财务目标和状况,制定相应的理财策略。

这包括资产配置、投资规划、风险控制等方面。

比如,对于短期目标,我们可以选择一些流动性较强的理财产品,以保证资金的灵活运用;对于中长期目标,我们可以考虑投资股票、基金等,以获取更高的收益。

在制定理财策略时,我们需要根据自己的风险偏好和投资知识来选择合适的投资产品,同时也要注意分散投资,降低风险。

最后,要做好理财计划,我们需要不断地进行跟踪和调整。

财务状况和市场环境都是在不断变化的,我们的理财计划也需要随之调整。

比如,如果收入增加了,我们可以适当增加投资额度;如果市场出现了变化,我们也需要及时调整投资组合。

只有不断地跟踪和调整,我们才能够保证理财计划的有效性和实施性。

总之,做理财计划是一项需要认真对待的工作,它需要我们对自己的财务状况有清晰的了解,对市场有准确的判断,同时也需要不断地学习和调整。

希望以上的建议能够帮助大家更好地制定理财计划,实现自己的财务目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年的理财计划建议The turning of the calendar is both arbitrary and powerful. Each day is just another day, but when the year resets we feel like the slate is cleaned and we can begin anew.日历牌的翻页既随意又意义重大。

日子一天天地过去,但新的一年到来时,我们的感觉却是翻开了全新的一页,可以重新开始。

Here are five ideas to help you get a good start for 2010--not just a new year, but the start of a new decade.以下五点建议可以帮助你2010年有个良好的开端,不只为新的一年,而且为下一个新的10年。

1. Set up a savings plan.制定攒钱计划Ever since the financial tsunami swept all before it in September 2008, many people have saved furiously. That's a good thing, but there's a temptation to lose that discipline once the storm clouds start to break. 自2008年9月金融海啸将一切席卷一空以来,很多人都在疯狂地攒钱。

这是好事,不过一旦风暴的阴云开始消散,这样的自律就可能丧失。

While the economy remains fragile and many people are still out of work, signs of recovery are becoming more and more apparent. Among your New Year's resolutions include a savings goal that is a function of your regular income, even if it's not a large amount of money. Maintaining the discipline is crucial. The amount of savings can grow over time.尽管经济依然脆弱,很多人仍待业家中,复苏的迹象却变得越来越清晰。

在你的新年决心中,制定一个攒钱的目标,与你的固定收入挂钩,即使攒下的每笔钱并不很多。

保持自律非常重要。

攒下的钱能随着时间的推移而增长。

2. Build a rainy-day fund.建立一只应急基金Advice on how to save for retirement or your kids' college is plentiful. Less plentiful is guidance on what kind of rainy-day fund you should have. 有关如何为退休和孩子上大学攒钱有很多的建议。

但说的较少的是应该建立哪种应急基金。

A rainy-day fund, which your savings plan can feed, should cover about six months of income. It's a form of personal insurance, valuable in these rapidly changing times.应急基金的钱可以来自你的攒钱计划。

它应该相当于约六个月的收入。

这是个人保险的一种形式,在眼下这种迅速变化的时代非常重要。

This fund should be kept in safe and easy-to-tap assets. Laddering certificates of deposit out six months is one way.这笔钱应该放在安全且容易变现的资产中。

存入六个月的阶梯式定期存款是一种方法。

That means buying CDs of one month, two months, etc. to six months. As each CD matures you buy another six-month CD to keep the ladder in place. 也就是说存入一个月、两个月……直到六个月的定期存款。

每笔定期存款到期的时候,你就再买一笔六个月的定期存款,以便保持阶梯式存款的延续。

3. Migrate to a debit card or to plastic that must be paid each month.改用每个月必须还款的借记卡或其他银行卡。

Cutting up credit cards makes a lot of sense and eliminating all credit-card debt makes even more sense. The interest rates associated with credit-card debt can easily overwhelm the returns you can get elsewhere. 剪碎信用卡很有道理,消灭全部信用卡债务就更有道理了。

信用卡利率能轻易地抹消你在其他地方获得的收益回报。

But the world is moving away from cash at a rapid clip. The notion of having no plastic is barely feasible. Try buying a plane ticket with cash and see what that sparks in the government computers.不过,现在世界正在迅速摆脱使用现金的年代。

不用信用卡的想法几乎是行不通的。

试试用现金买机票,看看这会在政府的电脑里引起什么样的反应。

So what kind of card to have? A debit card acts just like cash, which makes it the best option. You can spend only what you have.那么应该拥有什么样的信用卡呢?借记卡就像现金一样,因此是最佳之选。

用借记卡,你就只能量入为出。

Second best are charge cards that require payment in full each month. Ever since I paid off my last credit-card debt in 1996, I have only used a charge card or a debit card. It gets tough, especially around big events such as Christmas. But it's nice to not have a tempting and expensive option in the wallet.第二个最佳选择是每个月需要全额还款的签帐卡。

从1996年我把最后一笔信用卡帐单付清之后,就只用签帐卡或借记卡了。

虽然不容易,特别是在圣诞节这样的大日子前后。

不过钱包里没有诱人而用价不菲的信用卡,也不错。

4. Rebalance your investments.平衡投资Last year, rebalancing meant adding to stock exposure after a year of steep stock losses. That notion felt mildly crazy at the time, but it proved wise.在去年,平衡投资就意味着在一年的股市投资巨亏之后增加股市敞口。

当时这种想法感觉有些疯狂,不过事实证明是明智之举。

That's because stocks rallied from the March lows and put in a remarkably strong year. Now, most of us are probably too heavy on the stock side of the equation. Moving some of the money into bonds or even cash to regain balance would be prudent.这是因为股市从3月份低点大幅上涨,一年的涨势都非常强劲。

如今,我们大部分人的投资或许都过于偏重股票。

把投资股市的一部分钱用于债市甚至是持有现金,以恢复投资平衡,这会是一种谨慎的做法。

5. Plan to reward yourself.奖励自己New Year's resolutions usually don't stick and a big reason is that it's all like eating sawdust. Go on a diet, save money, don't spend. We start the year like ascetic monks and by February we discover that the monastic life isn't for us.新年决心常常无法坚持下去,一个主要原因是这个过程味如嚼。

节食、攒钱、不花钱。

我们以苦行僧的姿态开始了新的一年,而到2月份之前,却发现这种生活并不适合我们。

Therefore, it's important to have one resolution that is fun. A little sugar with the vinegar.因此,制定一个有趣的新年决心很重要。

要学会苦中作乐。

For myself, it means saving up money for a special family trip later this year. This saving is in addition to the savings plan established in the first resolution.对我自己来说,这意味着为今年晚些时候的家人特别出游攒钱。