企业财务报表 利润表样本

2024年利润表模板

六、其他综合收益

21

248,784,951.23

七、综合收益总额

22366,854,Fra bibliotek97.23企业负责人: 财务负责人:

会计机构负责人:

资产减值损失

7

8,059,381.30

加:公允价值变动收益(损失以"-"号填列)

8

投资收益(损失以"-"号填列)

9

142,180,122.68

其中:对联营企业与合营企业的投资收益

10

二、营业利润(亏损以“-”号填列)

11

105,486,527.21

加:营业外收入

12

10,247,181.35

减:营业外支出

13

1,323,769.55

其中:非流动资产处置损失

14

11,702.99

三、利润总额(亏损总额以“-”号填列)

15

114,409,939.01

减:所得税费用

16

-3,659,706.99

四、净利润(净亏损以“-”号填列)

17

118,069,646.00

五、每股收益:

18

(一)基本每股收益

19

(二)稀释每股收益

编制单位:XXXX有限公司

2024年x月x日

项 目

行数

2024年度

一、营业收入

1

789,230,057.77

减:营业成本

2

784,734,220.61

营业税金及附加

3

1,427,644.03

销售费用

4

1,524,960.30

管理费用

5

22,763,458.42

财务报表利润表模板

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

纳税人名称 税款所属期起

本年累计金额

本月金额

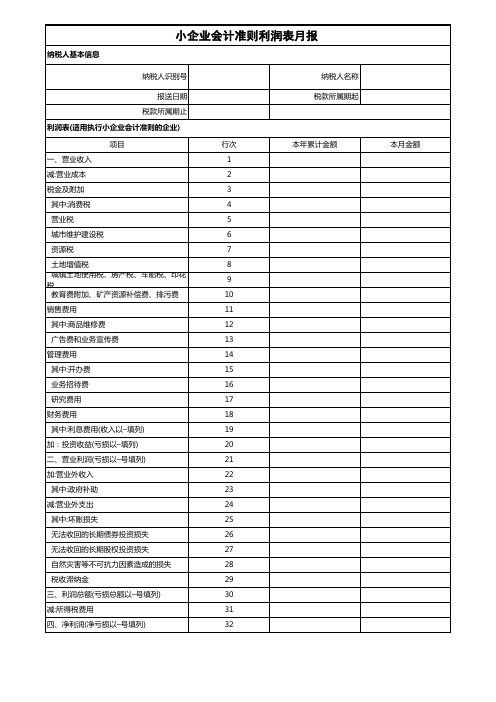

纳税人基本信息

小企业会计准则利润表月报

纳税人识别号

报送日期 税款所属期止 利润表(适用执 Nhomakorabea小企业会计准则的企业)

项目 一、营业收入 减:营业成本 税金及附加

其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花 税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以–填列) 加:投资收益(亏损以–填列) 二、营业利润(亏损以–号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以–号填列) 减:所得税费用 四、净利润(净亏损以–号填列)

财务报表-利润表

12

减:营业外支出

13

其中:非流动资产处理损失

14

三、利润总额(亏损以“-”号填列)

15

减:所得税费用

16

四、净利润(净亏损以“-”号填列)

17

五、每股收益

18

(一)基本每股收益

19

(二)稀释每股收益

20

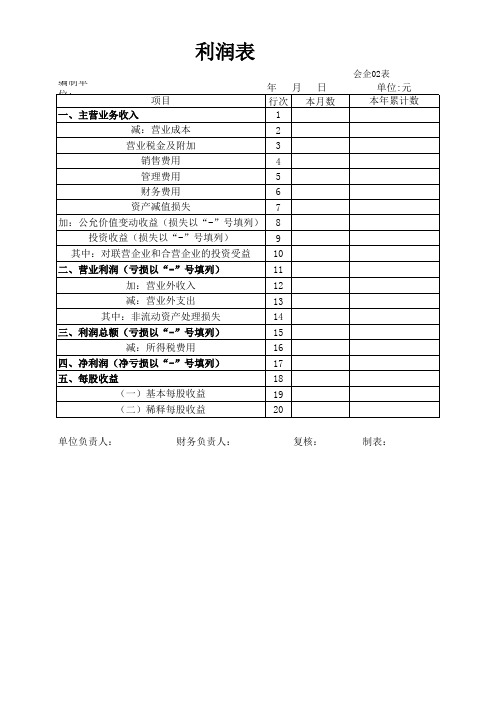

会企02表 单位:元

本年累计数

单位负责人:

财务负责人:

复核:

制表:

利润表

编制单 位:

一、主营业务收入

项目

年月日 行次 本月数

1

减:营业成本

2

营业税金及附加

3

销售费用

4

管理费用

5

财务费用

6

资产减值损失

7

加:公允价值变动收益(损失以“-”号填列) 8

ቤተ መጻሕፍቲ ባይዱ

投资收益(损失以“-”号填列)

9

其中:对联营企业和合营企业的投资受益 10

二、营业利润(亏损以“-”号填列)

11

加:营业外收入

财务报表-小企业-利润表

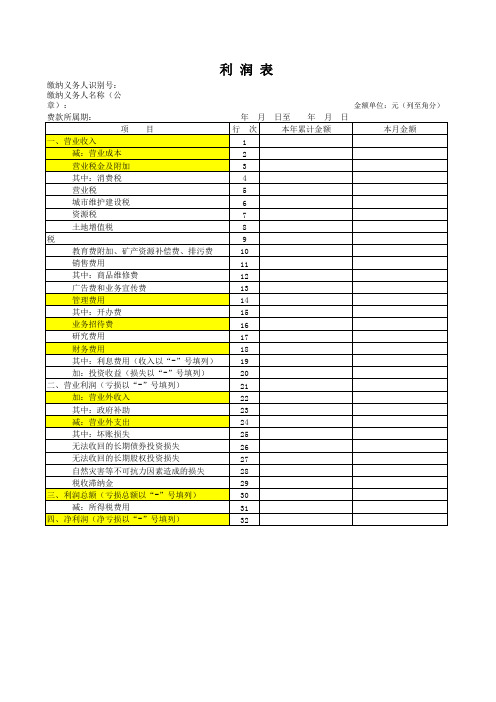

缴纳义务人识别号: 缴纳义务人名称(公章): 费款所属期: 年 月 项 目 行 次 一、营业收入 1 减:营业成本 2 营业税金及附加 3 其中:消费税 4 营业税 5 城市维护建设税 6 资源税 7 土地增值税 8 城镇土地使用税、房产税、车船税、印花税 9 教育费附加、矿产资源补偿费、排污费 10 销售费用 11 其中:商品维修费 12 广告费和业务宣传费 13 管理费用 14 其中:开办费 15 业务招待费 16 研究费用 17 财务费用 18 其中:利息费用(收入以“-”号填列) 19 加:投资收益(损失以“-”号填列) 20 二、营业利润(亏损以“-”号填列) 21 加:营业外收入 22 其中:政府补助 23 减:营业外支出 24 其中:坏账损失 25 无法收回的长期债券投资损失 26 无法收回的长期股权投资损失 27 自然灾害等不可抗力因素造成的损失 28 税收滞纳金 29 三、利润总额(亏损总额以“-”号填列) 30 减:所得税费用 31 四、净利润(净亏本年累计金额

日 本月金额

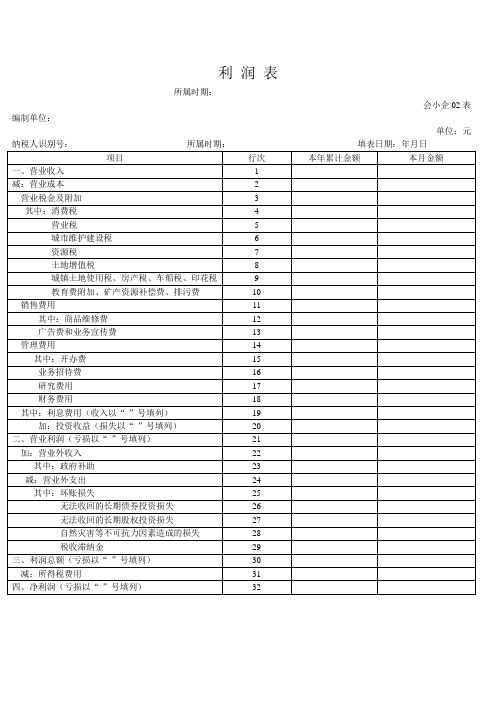

利润表(最新版)

利润表

所属时期:

会小企02表编制单位:

单位:元纳税人识别号:所属时期:填表日期:年月日

项目行次本年累计金额本月金额

一、营业收入 1

减:营业成本 2

营业税金及附加 3

其中:消费税 4

营业税 5

城市维护建设税 6

资源税7

土地增值税8

城镇土地使用税、房产税、车船税、印花税9

教育费附加、矿产资源补偿费、排污费10

销售费用11

其中:商品维修费12

广告费和业务宣传费13

管理费用14

其中:开办费15

业务招待费16

研究费用17

财务费用18

其中:利息费用(收入以“-”号填列)19

加:投资收益(损失以“-”号填列)20

二、营业利润(亏损以“-”号填列)21

加:营业外收入22

其中:政府补助23

减:营业外支出24

其中:坏账损失25

无法收回的长期债券投资损失26

无法收回的长期股权投资损失27

自然灾害等不可抗力因素造成的损失28

税收滞纳金29

三、利润总额(亏损以“-”号填列)30

减:所得税费用31

四、净利润(亏损以“-”号填列)32。

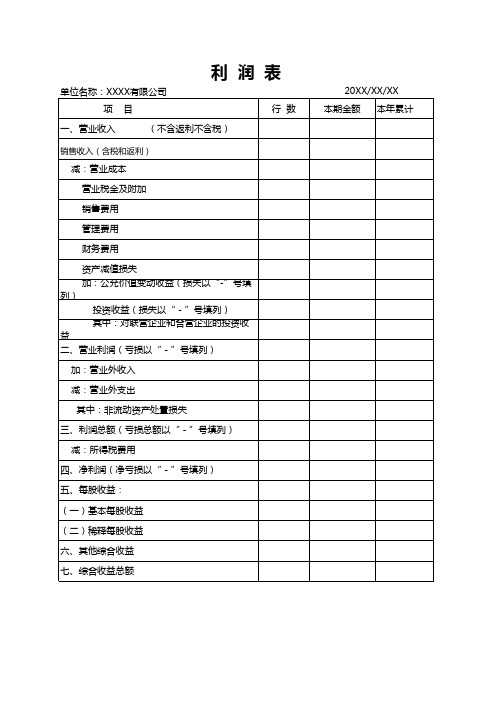

利润表财会必备表格模板

利润表

行数

一、营业收入

(不含返利不含税)

销售收入(含税和返利)

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填

列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收

益 二、营业利润(亏损以“-”号填列)

加:营业外收入 减:营业外支出

其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列)

减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 六、其他综合收益 七、综合收益总额

20XX/X

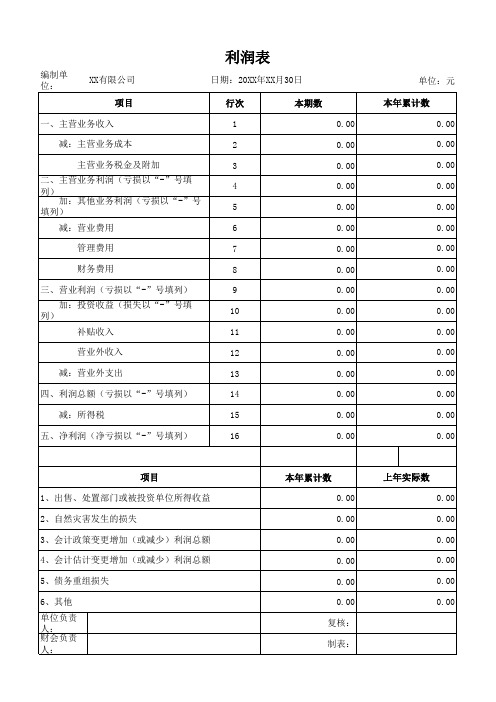

利润表(适用于执行企业会计制度财务报表)

利润表

编制单位: XX有限公司 项目 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 日期:20XX年XX月30日 行次 1 2 3 4 本期数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 单位:元 本年累计数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

加:其他业务利润(亏损以“-”号填列) 5 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列) 6 7 8 9 10 11 12 13 14 15 16

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他0.00 0.00 0.00 0.00 复核: 制表:

上年实际数 0.00 0.00 0.00 0.00 0.00 0.00

利润表空白模板

(二)稀释每股收益

七、其他综合收益

八、综合收益总额

归属于母公司所有者的综合收益总额

归属于少数股东的综合收益总额

投资收益(损失以“—”号填列)

其中:对联营企业和合营企业的投资

汇兑收益(损失以“—”号填列)

三、营业利润(亏损以“—”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

四、利润总额(亏损以“—”号填列)

减:所得税费用

五、净利润(净亏损以“—”号填列)

归属于母公司所有者净利润

少数股东损益

六、每股收益:

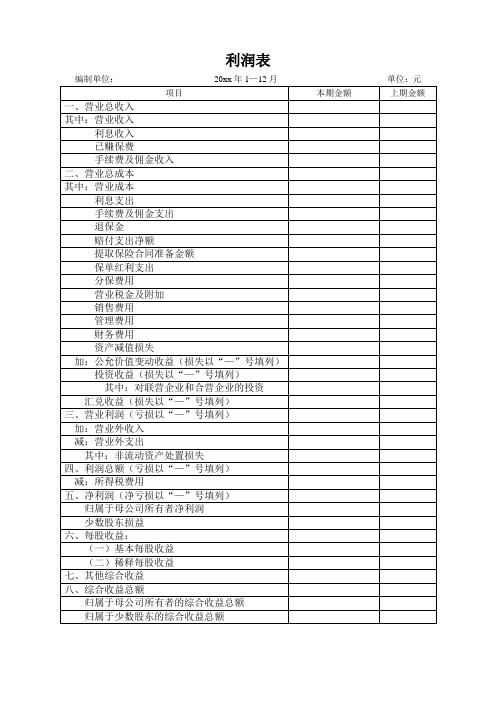

利润表

编制单位:20xx年1—12月单位:元

项目

本期金额

上期金额

一、营业总收入

其中:营业收入

利息收入业成本

利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金额

保单红利支出

分保费用

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“—”号填列)

财务报表样本

财务报表样本财务报表是一份重要的财务文件,用于记录和展示一个企业或组织的财务状况和业绩。

它提供了关于企业的财务信息,帮助投资者、债权人和其他利益相关方了解企业的经济实力和运营情况。

本文将介绍财务报表的样本,包括资产负债表、利润表和现金流量表。

资产负债表(Balance Sheet)资产负债表是一份反映企业财务状况的报表,它列出了企业在特定日期的资产、负债和所有者权益。

以下是一个资产负债表的样本:资产:流动资产:- 货币资金- 应收账款- 存货- 其他流动资产非流动资产:- 长期投资- 固定资产- 无形资产- 其他非流动资产负债:流动负债:- 短期借款- 应付账款- 应付职工薪酬- 其他流动负债非流动负债:- 长期借款- 应付债券- 递延所得税负债- 其他非流动负债所有者权益:- 实收资本- 盈余公积- 未分配利润利润表(Income Statement)利润表是一份反映企业经营业绩的报表,它列出了企业在特定期间内的收入、成本和利润。

以下是一个利润表的样本:销售收入:- 产品销售收入- 服务销售收入成本:- 销售成本- 管理费用- 财务费用利润:- 营业利润- 利润总额- 净利润现金流量表(Cash Flow Statement)现金流量表是一份反映企业现金流动情况的报表,它展示了企业在特定期间内的现金流入和流出情况。

以下是一个现金流量表的样本:经营活动现金流量:- 销售收入现金- 购买商品支付的现金- 支付的职工薪酬- 其他经营活动现金流量投资活动现金流量:- 购买固定资产支付的现金- 购买股权支付的现金- 收回投资的现金- 其他投资活动现金流量筹资活动现金流量:- 借款收到的现金- 偿还债务支付的现金- 股东投资收到的现金- 其他筹资活动现金流量总现金流量:- 现金净增加额以上是财务报表样本的简要介绍。

财务报表的样本可以根据不同企业的实际情况进行调整和修改,以反映企业的独特财务状况和业绩。

财务报表的准确编制对于企业的财务管理和决策至关重要,它能够提供有关企业财务状况的客观数据,帮助企业管理者做出明智的经营决策。

最新利润表样表

编制单位:

项一、营业务收入

减:营业务成本

税金及附加

销售费用

管理费用

财务费用目

利润表

年月

本期金额

会企 02 表

单位:元

上期金额

资产减值损失

加:公允价值变动收益(损失以“ - ”号填列)

投资收益(损失以“ - ”号填列)

其中:对联营企业和合营企业的投资收益

资产处置收益(损失以“ - ”号填列)

其他收益

二、营业利润(亏损以“ - ”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损以“ - ”号填列)

减:所得税费用

四、净利润(亏损以“ - ”号填列)

(一)持续经营净利润(净亏损以“ - ”号填列)

(二)终止经营净利润(净亏损以“ - ”号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1.重新计量设定受益计划净负债或净资产的变动

2.权益法下在被投资单位不能重分类进损益的其他综合

收益中享有的份额

……

(二)以后将重分类进损益的其他综合收益

1.权益法下在被投资单位以后将重分类进损益的其他综

合收益中享有的份额

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

……

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益。

会计准则一般企业利润表_模板

会计准则一般企业利润表_模板

项目行次本期金额上期金额一、营业收入1 减:营业成本2

营业税金及附加3

销售费用4

管理费用5

财务费用6

资产减值损失7

加:公允价值变动收益(损失以"-"号填列)8 投资收益(损失以"-"号填列)9

其中:对联营企业和合营企业的投资收益10 二、营业利润(亏损以"-"号填列)11

加:营业外收入12

减:营业外支出13

其中:非流动资产处置损失14

三、利润总额(亏损总额以"-"号填列)15 减:所得税费用16

四、净利润(净亏损以"-"号填列)17

五、每股收益:18——

(一)基本每股收益19

(二)稀释每股收益20。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业财务报表利润表样本

企业财务报表利润表样本

一、利润表概述

利润表是企业财务报表的重要组成部分之一,用于反映企业在

一定期间内经营活动所产生的利润情况。

利润表主要包括营业收入、营业成本、销售费用、管理费用、财务费用和税前利润等项目。

二、利润表样本

说明:

- 营业收入是指企业在一定期间内销售商品、提供劳务所获得的收入总额。

- 营业成本是指企业在一定期间内生产商品、提供劳务所发生的成本总额。

- 毛利润是指营业收入扣除营业成本后的金额。

- 销售费用是指企业在销售商品过程中产生的费用,如广告费用、销售提成等。

- 管理费用是指企业在经营管理过程中产生的费用,如人员工资、办公费用等。

- 财务费用是指企业在财务管理过程中产生的费用,如利息支出、手续费等。

- 税前利润是指在支付所得税前企业所获得的净利润。

- 所得税费用是指企业根据法律规定需要缴纳的所得税金额。

- 净利润是指企业在一定期间内经营活动所获得的净收益。

以上是企业财务报表利润表的样本展示,企业可根据实际情况填写相关数据,以便全面了解企业经营活动所产生的利润情况。

三、重要说明事项

- 本利润表样本仅供参考,请根据具体情况进行调整和填写。

- 利润表数据需精确、真实,应符合相关法律法规和会计准则的规定。

- 利润表的编制应遵循科学、规范的会计原则和制度。

以上是关于企业财务报表利润表样本的简要介绍和说明,请根据实际需要进行相应编辑和使用。

如有疑问,请咨询专业会计人员或相关机构。