成都银行2020年三季度财务分析详细报告

成都银行2020年上半年决策水平分析报告

成都银行2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为304,877.4万元,与2019年上半年的274,804.9万元相比有较大增长,增长10.94%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为306,255.7万元,与2019年上半年的275,735万元相比有较大增长,增长11.07%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

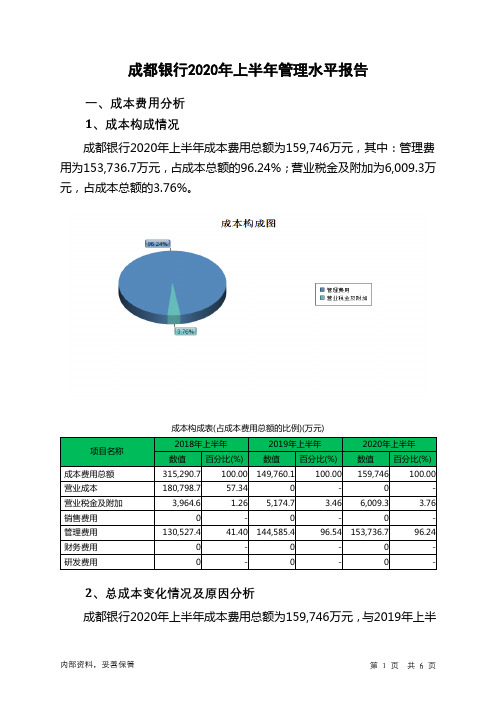

二、成本费用分析成都银行2020年上半年成本费用总额为159,746万元,其中:管理费用为153,736.7万元,占成本总额的96.24%;营业税金及附加为6,009.3万元,占成本总额的3.76%。

2020年上半年管理费用为153,736.7万元,与2019年上半年的144,585.4万元相比有较大增长,增长6.33%。

2020年上半年管理费用占营业收入的比例为22.56%,与2019年上半年的23.67%相比有所降低,降低1.11个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、负债及权益结构分析2020年上半年负债总额为57,775,174.2万元,与2019年上半年的50,165,049.8万元相比有较大增长,增长15.17%。

2020年上半年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债主要项目变动情况表(万元)2020年上半年所有者权益为3,690,332.3万元,与2019年上半年的3,250,257万元相比有较大增长,增长13.54%。

所有者权益变动表(万元)五、偿债能力分析从支付能力来看,成都银行2020年上半年是有现金支付能力的,其现金支付能力为8,559,837万元。

企业的短期偿债能力有所提高。

从短期来看,企业拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力判断。

成都银行2020年三季度经营风险报告

成都银行2020年三季度经营风险报告

一、经营风险分析

1、经营风险

成都银行2020年三季度盈亏平衡点的营业收入为78,202.59万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为78.34%,表示企业当期经营业务收入下降只要不超过282,777.11万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,成都银行2020年三季度的带息负债为7,344,543.4万元,企业的财务风险系数为2.92。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在0万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共3 页。

成都银行2020年上半年管理水平报告

成都银行2020年上半年管理水平报告一、成本费用分析1、成本构成情况成都银行2020年上半年成本费用总额为159,746万元,其中:管理费用为153,736.7万元,占成本总额的96.24%;营业税金及附加为6,009.3万元,占成本总额的3.76%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额315,290.7 100.00 149,760.1 100.00 159,746 100.00 营业成本180,798.7 57.34 0 - 0 - 营业税金及附加3,964.6 1.26 5,174.7 3.46 6,009.3 3.76 销售费用0 - 0 - 0 - 管理费用130,527.4 41.40 144,585.4 96.54 153,736.7 96.24 财务费用0 - 0 - 0 - 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析成都银行2020年上半年成本费用总额为159,746万元,与2019年上半年的149,760.1万元相比有所增长,增长6.67%。

以下项目的变动使总成本增加:管理费用增加9,151.3万元,营业税金及附加增加834.6万元,共计增加9,985.9万元。

成本构成变动情况表(占营业收入的比例)(万元)3、营业成本控制情况4、销售费用变化及合理性评价5、管理费用变化及合理性评价2020年上半年管理费用为153,736.7万元,与2019年上半年的144,585.4万元相比有较大增长,增长6.33%。

2020年上半年管理费用占营业收入的比例为22.56%,与2019年上半年的23.67%相比有所降低,降低1.11个百分点。

营业利润有所提高,管理费用支出控制较好。

中国银行2020年三季度财务分析结论报告

中国银行2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为5,916,300万元,与2019年三季度的

6,187,300万元相比有所下降,下降4.38%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2020年三季度管理费用为3,945,900万元,与2019年三季度的

3,912,800万元相比变化不大,变化幅度为0.85%。

2020年三季度管理费用占营业收入的比例为27.55%,与2019年三季度的28.03%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析

从支付能力来看,中国银行2020年三季度是有现金支付能力的,其现金支付能力为50,589,700万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

中国银行2020年三季度的营业利润率为41.13%,总资产报酬率为0.96%,净资产收益率为9.15%,成本费用利润率为144.85%。

企业实际投入到企业自身经营业务的资产为2,414,111,500万元,经营资产的收益率为0.98%,而对外投资的收益率为34.68%。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

内部资料,妥善保管第1 页共3 页。

成都银行公司2020年财务分析研究报告

成都银行公司2020年财务分析研究报告成都银行公司2020年财务分析研究报告CONTENTS目录CONTENTS目录前言 1一、成都银行公司实现利润分析 3(一)、公司利润总额分析 3(二)、主营业务的盈利能力 3(三)、利润真实性判断 4(四)、利润总结分析 4二. 成都银行公司成本费用分析 5(一)、成本构成情况 5(二)、销售费用变化及合理化评判 6(三)、管理费用变化及合理化评判 6(四)、财务费用的合理化评判 6三、成都银行公司资产结构分析 7(一)、资产构成基本情况 7(二)、流动资产构成特点 8(三)、资产增减变化 9(四)、总资产增减变化原因 10(五)、资产结构的合理化评判 10(六)、资产结构的变动情况 10(一)、负债及权益构成基本情况 12(二)、流动负债构成情况 13(三)、负债的增减变化 13(四)、负债增减变化原因 14(五)、权益的增减变化 14(六)、权益变化原因 15五、成都银行公司偿债能力分析 16(一)、支付能力 16(二)、流动比率 16(三)、速动比率 16(四)、短期偿债能力变化情况 17(五)、短期付息能力 17(六)、长期付息能力 18(七)、负债经营可行性 18六、成都银行公司盈利能力分析 19(一)、盈利能力基本情况 19(二)、内部资产的盈利能力 20(三)、对外投资盈利能力 20(四)、内外部盈利能力比较 20(五)、净资产收益率变化情况 20(六)、净资产收益率变化原因 21(七)、资产报酬率变化情况 21(八)、资产报酬率变化原因 21(九)、成本费用利润率变化情况 21(十)、成本费用利润率变化原因 22七、成都银行公司营运能力分析 23(一)、存货周转天数 23(二)、存货周转变化原因 23(三)、应收账款周转天数 23(四)、应收账款周转变化原因24(五)、应付账款周转天数24(六)、应付账款周转变化原因 24(七)、现金周期 24(八)、营业周期 24(九)、营业周期结论 25(十)、流动资产周转天数 25(十一)、流动资产周转天数变化原因 25 (十二)、总资产周转天数 26(十三)、总资产周转天数变化原因 26 (十四)、固定资产周转天数 27(十五)、固定资产周转天数变化原因 27 八. 成都银行公司发展能力分析 28 (一)、可动用资金总额 28(二)、挖潜发展能力 29九、成都银行公司经营协调分析 30 (一)、投融资活动的协调情况 30 (二)、营运资本变化情况 31 (三)、经营协调性及现金支付能力 31 (四)、营运资金需求的变化 31 (五)、现金支付情况 31(六)、整体协调情况 32十、成都银行公司经营风险分析 33 (一)、经营风险 33(二)、财务风险 33十一.成都银行公司现金流量分析 35 (一)、现金流入结构分析 35 (二)、现金流出结构分析 36 (三)、现金流动的协调性评价 37 (四)、现金流动的充足性评价 38 (五)、现金流动的有效性评价 38 (六)、自由现金流量分析 39十二、成都银行公司杜邦分析 40 (一)、资产净利率变化原因分析 40 (二)、权益乘数变化原因分析 40 (三)、净资产收益率变化原因分析 40声B月 41冃u成都银行公司2020年营业收入为1,459,960.90万元,与2019年的1,272,506万元相比大幅增长,増长了14.73%。

第三季度银行业经营状况分析报告

第三季度银行业经营状况分析报告第一篇:第三季度银行业经营状况分析报告第三季度银行业经营状况分析报告第三季度银行业经营状况分析报告三季度银行业经营状况分析报告资产类业务1、贷款截至9月末,各项贷款余额亿元,比年初增加亿元,增长%,同比增长%。

前三季度贷款增长迅速,第三季度贷款增速放缓,月环比分别为%,%和%,低于前两个季度。

其中短期贷款亿元,比年初增加,增长%,中长期贷款亿元,增加亿元,增长%,委托及信托贷款亿元,增加亿元,增长%,票据融资亿元,增加亿元,增长%。

贷款快速增长,促进经济走出谷底,但是也增加了通货膨胀压力,同时银行贷款快速增长,存在一定的重规模轻质量的问题,为以后银行贷款风险埋下隐患。

贷款规模迅速扩张,银行资本充足率也快速下降,为补充资本金,多家银行提出增发股票和发行次级债计划。

地方中小银行成为贷款投放的主力。

9月新增人民币贷款5167亿元,四大行仅为1105亿元,占比从此前70%以上的水平陡降至24%左右,其他13家全国性股份制银行也仅新增亿元。

与大型银行信贷投放萎缩相反,当月城商行、农商行、农信社、政策性银行等机构新增贷款高达3908亿元,占新增贷款的75%。

中长期贷款增长较快。

第四季度以来,我国实施积极的财政政策和适度宽松的货币政策,在一系列“扩内需、促增长”政策的推动下,尤其4万亿的政府投资需要银行贷款配套资金。

今年以来,投资逐月加速,1—6月份全社会投资91321亿元,同比增长%,比上年同期加快个百分点,中长期贷款亿元,增加亿元,增长%。

地方政府融资平台公司成为政府融资增加投资的作用渠道,根据银监会统计,全国有3800多家政府融资平台公司,其中70%以上为县区级平台公司。

地方政府以财政拨款、土地划拨、股权划拨等形式出资占比约20%,其余筹资则主要是依靠银行贷款。

初,全国政府融资平台公司负债总计约为万亿元,而到了今年5月末,此类政府融资平台负债已上升到了万亿元,在不到一年半的时间里增加了万亿元,其中85%来源于银行贷款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强, 资产结构合理。

6.资产结构的变动情况

项目名称

资产主要项目变动情况表(万元)

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

总资产 流动资产

54,312,404. 5,911,425

5.权益的增减变化情况

2020年三季度所有者权益为3,820,763万元,与2019年三季度的 3,403,456万元相比有较大增长,增长12.26%。

内部资料,妥善保管

第 6 页 共 26 页

项目名称

-0.68

4.负债的增减变化原因

以下项目的变动使负债总额增加:应付职工薪酬增加35,394.7万元, 应交税费增加29,527.8万元,预计负债增加1,232.5万元,共计增加66,155 万元;以下项目的变动使负债总额减少:应付债券减少50,360.9万元,共 计减少50,360.9万元。各项科目变化引起负债总额增加9,179,574.1万元。

0

21.8ห้องสมุดไป่ตู้ 223,619.6 35,394.7

17.5 101,911.6 29,527.8

-

0

0

- 5,320.3 1,232.5

18.03

18.8 40.79

30.15

内部资料,妥善保管

第 5 页 共 26 页

应付债券

982,693.1 7,394,904.3

15.33

-50360.90

7,344,543.4

成都银行2020年三季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况

项目名称

资产构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

总资产

流动资产 交易性金融资产

非流动资产 递延所得税资产 固定资产 长期股权投资

48,400,979. 2 0

79,878.7 3,729.5

94,116.2 -5880.60

9,086,008.4 3,288,476.3

-

0

0

27.66 354,108.2 67,270.9

- 19,446.1 8,825.9

4.9 86,525.4 6,646.7

-5.88 98,423.9 4,307.7

56.72

23.45

项目名称 负债及权益总额 所有者权益

负债及权益构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

48,400,979. 2

100.00 54,312,404. 2

6.19 3,403,456

100.00 63,909,285. 3

83.1 8.32 4.58

二、负债及权益结构分析 1.负债及权益构成基本情况

成都银行2020年三季度负债总额为60,088,522.3万元,实收资本为 361,225.1万元,所有者权益为3,820,763万元,资产负债率为94.02%。在 负债总额中,流动负债为0万元,占负债和权益总额的0%;非流动负债为0 万元,占负债和权益总额的0%。

0

0 224,683.7

99,996.8 76,149.2

100.00 54,312,404.

2

-

0

5,797,532.1

-

0

0.46 286,837.3

0.21 94,116.2

0.16 79,878.7

100.00 63,909,285.

3

-

0

10.67 9,086,008.4

-

0

0.53 354,108.2

2

0

0

12.21 63,909,285. 9,596,881.1

3

-

0

0

17.67 -

内部资料,妥善保管

第 3 页 共 26 页

交易性金融资产

非流动资产 递延所得税资产 在建工程 长期股权投资 固定资产

5,797,532.1 5,797,532.1

0

0

286,837.3 62,153.6

10,620.2 10,620.2

2020年三季度负债总额为60,088,522.3万元,与2019年三季度的 50,908,948.2万元相比有较大增长,增长18.03%。2020年三季度企业负 债规模有较大幅度增加,负债压力有较大幅度的提高。

项目名称

总负债

流动负债 应付职工薪酬 应交税费

非流动负债 预计负债

负债主要项目变动情况表(万元)

6.27 3,820,763

100.00 5.98

内部资料,妥善保管

第 4 页 共 26 页

流动负债

2,997,536.9 0

非流动负债

45,403,442. 3

2.流动负债构成情况

-

0

93.81 50,908,948. 2

-

0

93.73 60,088,522. 3

94.02

3.负债的增减变化情况

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

50,908,948. 5,505,505.9

2

0

0

188,224.9 33,755.7

72,383.8 10,781.9

0

0

4,087.8 4,087.8

12.13 60,088,522. 9,179,574.1

3

-

0

数值 百分比(%)

0

-

0

-

-

-

5,797,532.1

9,086,008.4

3.资产的增减变化 2020年三季度总资产为63,909,285.3万元,与2019年三季度的 54,312,404.2万元相比有较大增长,增长17.67%。

内部资料,妥善保管

第 2 页 共 26 页

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加3,288,476.3万 元,递延所得税资产增加67,270.9万元,在建工程增加8,825.9万元,长期 股权投资增加6,646.7万元,固定资产增加4,307.7万元,共计增加 3,375,527.5万元;以下项目的变动使资产总额减少:无形资产减少695.8 万元,共计减少695.8万元。各项科目变化引起资产总额增加9,596,881.1 万元。

0.17 98,423.9

0.15 86,525.4

100.00

14.22

0.55 0.15 0.14

2.流动资产构成特点

内部资料,妥善保管

第 1 页 共 26 页

项目名称 流动资产

交易性金融资产

流动资产构成表(万元)

2018年三季度

2019年三季度

数值 百分比(%)

0

-

数值 百分比(%)

0

-

2020年三季度