国内丁腈橡胶宜走高端路线

国内外丁腈橡胶的生产现状和市场前景

内外丁睛橡胶的生产现状和市场前景国内外丁腈橡胶的生产现状和市场前景丁腈橡胶(NBR)是丁二烯和丙烯腈单体经自由基引发聚合制得的一种无规共聚物,分子结构中含有不饱和双键和极性基团-CN,具有耐油性能好,物理性能优异等特点,已经被广泛地应用于各种耐油制品,如0形密封圈、蛇(软)皮管、燃料箱衬胶、油罐衬里、印刷胶辊、绝缘地垫、耐油鞋底、织物涂层、橡胶叶轮、油井刷布、管螺纹保护层、电线电缆、胶粘剂和橡胶手套等,开发利用前景广阔。

工业生产NBR—般采用连续或间歇乳液聚合工艺。

按聚合温度不同,NBR的生产方法可分为热法聚合与冷法聚合。

冷法聚合的反应温度一般控制在5-15C,热法聚合温度则在30-50C。

冷法聚合通常采用连续聚合工艺,热法聚合通常采用间歇聚合工艺。

目前世界NBR生产厂家如朗盛公司、美国Lion聚合物公司、日本瑞翁公司以及日本合成橡胶公司都釆用低温乳聚法。

NBR产品类型包括固体NBR、氢化丁腈橡胶(HNBR)、粉末丁腈橡胶(PNBR)、羧基丁腈橡胶(XNBR)以及丁腈胶乳等。

1世界NBR市场分析1.1生产现状近年来,世界NBR生产稳步发展。

2003年世界NBR的生产能力为49.5万t(不含胶乳,下同),2005年增加到56.7万t,2009年达到7船7,5万t。

生产装置主要集中在亚洲、北美和西欧地区,这3个地区的年生产能力合计达61.55万t,占世界NBR总生产能力的82.34%。

亚洲地区NBR年生产能力为35.15万t,占世界NBR总生产能力的47.02%;西欧地区NBR年生产能力为16.2万t,占世界NBR总生产能力的21.67%;北美地区的NBR年生产能力为10.2万t,占世界NBR总生产能力的13.65%;拉丁美洲NBR年生产能力为6.3万t,占世界NBR总生产能力的8.43%;中东欧地区NBR年生产能方为6.9万t,占世界NBR总生产能力的9.23%。

朗盛公司是目前世界上第一大NBR生产商,其年生产能力为13.2万t,占世界NBR总生产能力的17.66%,分别在德国、法国、美国和加拿大建有生产装置;日本瑞翁公司是第二大NBR生产商,年生产能力为11.1万t,占世界NBR总生产能力的14.85%,分别在英国、美国和日本建有生产装置;中石油兰州石油化工公司NBR年生产能力为6.95万t,占世界NBR总生产能力的9.30%,位居世界第三;韩国LG化学公司的NBR生产能力为5万t,位居世界第四,占世界NBR总生产能力的6.69%。

我国丁腈橡胶的市场分析

乳液工艺

230SL、NBR-22-SH 以及 NBR240S

1962 年 引进前苏联热法乳聚技术

NBR-3604、NBR-2707、NBR-1708 和 NBR17043

1.50

2000 年 引进日本瑞翁公司技术

3.00

2003 年 中国台湾南帝公司技术

5.95

N41、32 等 9 个牌号

橡胶主要生产厂家情况见表 1。 随着生产能力的不断增加,我国丁腈橡胶的产

在进口的同时, 我国丁腈橡胶也有少量出口, 2008 年出口量为 1274.2 吨,其中初级形状丁腈橡胶 的出口量为 938.5 吨, 约占总出口量的 73.65%,比 2007 年减少 10.45%; 出口平均价格 为 3109 美 元/ 吨,比 2007 年的 2611 美元/吨增长了 19.07%;丁腈 橡胶板、片、带的出口量为 335.70 吨,约占总出口量 的 26.35%,比 2007 年 减 少 约 69.14%;出 口 平 均 价 格为 3104 美元/吨,比 2007 年的 2217 美元/吨增长 40.01%。

截至 2008 年底,我国丁腈橡胶的生产厂家有 3 家,总生产能力为 5.95 万吨/年。 由于近年来吉林石 油化工公司连续多年没有生产丁腈橡胶, 所以近年 来我国丁腈橡胶的生产主要集中在兰州石油化工公 司和镇江南帝化工公司两家企业。 2008 年我国丁腈

·18· 视点·专题 橡胶市场 CHINA RUBBER

!!!!!!!"

!!!!!!!"

第 25 卷 第 24 期

!!!!!!!!!!!!!!!!!!!!!!!!!"

金融危机下的 世界橡胶市场

视点·专题 ·17· CHINA RUBBER 橡胶市场

国内丁腈橡胶市场分析及技术进展

国内丁腈橡胶市场分析及技术进展丁腈橡胶(NBR)是丁二烯与丙烯腈由乳液聚合合成的无规共聚物,由于聚合物分子结构中含有极性基团腈基和不饱和双键,在较宽温度范围内具有极好的耐油性、卓越的耐磨性、耐溶剂性和耐热性,是目前应用广泛的耐油型胶种之一,被广泛用于汽车、航空航天、石油开采、石化、纺织、电线电缆、印刷和食品包装等领域。

近年来,随着应用领域的不断发展,NBR的消费量也呈逐年增长趋势。

1 我国丁腈橡胶供需分析1.1 生产情况2017年,国内NBR没有新增装置,总产能为24万t/a。

主要生产企业有兰州石化公司、镇江南帝化工公司(台湾南帝独资公司)、宁波顺泽橡胶公司、朗盛-台湾合成橡胶(南通)化工公司、英萨-金浦(南京)合成橡胶公司。

2017年国内NBR生产企业及产能见表1。

2017年,国内NBR全年产量约为13.7万t,比上一年增加了1.1万t,装置平均负荷率约为57%。

其中,兰州石化公司产能为5万t/a的新装置两条线全年生产3305E、3308E,兰化的1.5万t/a的老装置根据市场需求切换生产2907E 和N41E;宁波顺泽橡胶公司排产的牌号主要为3355;英萨-金浦(南京)合成橡胶公司装置正常生产,牌号包括3350、3380、2865、N41、1965、4050等;镇江南帝和朗盛台橡除进行短期停车检修外,装置维持正常开车。

2016—2017年国内NBR各月产量统计如图1所示[1]。

从图1可见,2017年8、9月份产量比去年同期增长1倍多,主要原因是在此期间进口减少,市场货源紧张,国内丁腈橡胶价格高位,利润高企,国内生产企业推迟检修,整体提高开工负荷。

随着NBR应用领域的不断发展,近年来NBR市场回暖,装置创效能力提高,加之部分地区及企业为完善合成橡胶的布局,陆续公布了NBR新建装置的规划。

中国石化公司与俄罗斯西布尔公司计划在上海化学工业园区合资建设5万t/a的NBR装置,该装置将采用西布尔公司NBR生产技术,原计划于2017年4季度建成投产,投建计划处于环评阶段,未见最新进展报道。

近年国内外丁腈橡胶发展态势分析

近年国内外丁腈橡胶发展态势分析(下)丁腈橡胶(NBR)是丁二烯与丙烯腈的共聚物。

NBR的总产量虽然不大,但品种繁多,应用广泛。

1 全球产能不断增加,但增幅不大近年来,随着世界工业经济的发展,全球NBR产能不断增加。

目前全球有30多个国家和地区生产NBR,品种牌号约有400多种,但产能均不大。

据合成橡胶国际生产者协会(11SRP)统计,2006年包括丁腈胶乳和氢化丁腈橡胶在内,全球NBR 总产能达到61.7万t/a。

近两年,全球NBR产能结构发生了一些变化。

Lanxess公司于2007年6月宣布,该公司拟在很短时间内将扩大其在法国LaWantzenau的羧基丁腈橡胶(XNBR)的产能,拟于2008年关闭其在加拿大的NBR装置,将法国生产基地规划为Lanxess 的NBR生产基地。

2 中国产能增幅较大,且生产归于集中近年来,中国NBR打破一直以来的不变模式,产能有较大增加,总生产能力达到4.95万t/a,产能增加主要来自浙江镇江的南帝石化公司新增的2万t/a生产线。

我国NBR生产现状见表1。

表1 中国NBR生产厂家及生产能力由于中油吉林石化已连续5年未生产NBR,所以近年中国NBR的生产主要集中在中油兰化和后建成的镇江南帝化,这两个公司。

随着产能的增长,NBR的产量也不断增长。

2003年产量约为1.3万t,2007年则达到4.0万t。

南帝化工公司是我国目前最大NBR生产厂家;中油兰化公司为了巩固其’NBR市场的产业优势,扩大市场占有率,未来几年内新建5万1.儿NBR装置。

此外,蓝星石化有限公司拟筹资6亿元建设总生产能力4万t/a的NBR装置,预计2009年初动工,年底前建成投产。

3 全球消费量缓慢增长,消费结构不尽相同近年来,全球对NBR的消费需求仍处于缓慢增长态势,2000年~2006年世界NBR消费年均增长率为3%。

2006年全球NBR干胶产品的消费量达到39.1万t,其中西欧、北美、亚太、非洲和中东地区、拉丁美洲、中欧地区的消费量分别为12万t/a、9.2万t/a、10.4万t/a、0.8万t/a、1.8万t/a和1.8万t/a。

国内外丁腈橡胶的供需现状及发展前景

国 内外 丁腈橡 胶的供 需现 状及 发展 前景

2 1 生 产 现状 .

吨/ 年,2 0 年又将生产 能力扩建到 3 0 08 . 万吨 / 年,是 目前我 国最大的丁腈橡 胶生产厂 家,其

产 品有 一般 型 、快 速 硫 化 型 和 特 殊 型 3种 。 其

末丁腈橡胶 ( N R)大于 1 % PB o ,羧基丁腈橡胶 (N R X B )大于 5 。日本 、西欧的氢化丁腈橡胶 %

建有生产装置;再次俄罗斯 S r公司,生产 iu b 能力为 4 o 万 吨 / .4 。 5

广东橡胶 21 年 第 1 00 期

国 内外 丁腈橡 胶 的供 需现 状及发 展前 景

李 玉 芳

( 京 江 宁化 工技 术研 究 所 , 1 0 北 0 6) 0 7

丁腈橡胶 ( B N R)是丁二 烯和丙烯腈两种 单体 经 自由基 引 发 聚合 制得 的一 种无 规共 聚

饰,3 %用于其他方面, 日本 7 %用于汽车工 0 5

达到 6 . I 8 9万吨 ,其 中亚洲地 区的 生产能力

为2 1 8. 5万 吨 /年 , 约 占世 界 总 生 产 能 力 的 4 .8 ;西欧地 区的生产 能力为 1 . 2% 1 2万 吨 / 6 年 , 约 占总 生 产 能 力 的 2 7 %;北 美 地 区 的 3, 6

我国丁腈橡胶 的生产始 于 2 0世纪 6 0年 代,1 2年 兰州化学工业 公司合成橡胶厂从 6 9

原 苏 联 引进 热 法 生 产 技 术 , 建成 我 国第 一 套 丁

中快速硫化型 N R具有硫化速度快、流动性好、 B 回弹性好 、模 具污染 低等特点;特殊型 N R主 B

2023年丁腈橡胶行业市场发展现状

2023年丁腈橡胶行业市场发展现状

丁腈橡胶是一种高等合成橡胶,具有很好的物理和化学性能。

它广泛用于汽车、医疗、消费品和工业等领域。

随着经济全球化和产业升级,丁腈橡胶行业市场发展呈现出以下几个趋势。

一、市场规模逐步扩大

中国是世界上最大的橡胶消费国,丁腈橡胶的市场需求量也随之增加。

2019 年,中

国丁腈橡胶行业市场规模达到了 67.5 亿元,同比增长 3%。

随着国内市场的不断扩

大和产业的进一步升级,未来市场规模将继续增长。

二、技术水平不断提升

丁腈橡胶行业面临的挑战包括工艺技术升级、合成工艺改进、原材料成本控制等。

为了保持市场竞争力,企业必须不断提高技术水平。

近年来,丁腈橡胶行业已经实现了从工艺技术到碳排放、从生产力到环境保护的大规模升级。

三、区域分布逐渐多样化

在过去的几十年中,中国北方一直是丁腈橡胶的主要生产区域。

但是,随着市场需求的增加和技术水平的提高,生产基地逐渐向南部沿海地区转移。

目前,广东、江苏、浙江等地区已经成为丁腈橡胶的主要生产基地。

四、市场结构逐步优化

丁腈橡胶市场的竞争主要来源于价格和质量。

作为全球最大的橡胶生产国之一,中国拥有众多的丁腈橡胶生产企业,市场竞争十分激烈。

在此背景下,企业必须不断优化产品结构,提高产品质量,降低生产成本,才能在市场竞争中立于不败之地。

总之,丁腈橡胶行业市场发展前景广阔,而且仍有巨大的发展潜力。

随着科技创新不断提升、环保要求的逐渐升级和消费升级的推进,丁腈橡胶行业将会进一步壮大和发展。

丁腈橡胶未来可能的趋势

丁腈橡胶未来可能的趋势丁腈橡胶是一种合成橡胶,具有优异的耐油性、耐燃性、耐溶剂性和耐臭氧性能。

在各种应用领域都有广泛的用途。

未来丁腈橡胶可能出现以下几个趋势。

首先,随着全球经济的不断发展,丁腈橡胶的市场需求将会逐渐增加。

丁腈橡胶广泛应用于汽车、电子、建筑、医疗等行业,随着这些行业的不断发展,对丁腈橡胶的需求也将持续增长。

特别是在汽车行业,丁腈橡胶在汽车密封件、橡胶管件等方面的应用广泛,随着汽车产业的快速发展,对丁腈橡胶的需求将呈现增长趋势。

其次,环保性和可持续发展的要求将加快对丁腈橡胶的替代品研发和应用。

丁腈橡胶的生产过程会产生一定的环境污染,对于环保性和可持续发展的要求越来越高的时代背景下,替代丁腈橡胶的绿色橡胶材料将会越来越受重视。

例如,天然橡胶和丁苯橡胶等可再生橡胶材料可能成为丁腈橡胶的替代品。

此外,丁腈橡胶的技术研究和改进也将是未来的趋势之一。

目前,丁腈橡胶在耐油性、耐热性等方面的性能已经相对成熟,但仍存在一些技术瓶颈,如耐臭氧性能的改进、高温下的稳定性等。

因此,未来的技术研究将集中在开发新配方、提高丁腈橡胶的性能和改进生产过程等方面。

另外,丁腈橡胶在特殊领域的应用也将逐渐增多。

随着新能源汽车、航空航天等领域的快速发展,对特殊功能的丁腈橡胶材料的需求也在增加。

例如,电动汽车对电池密封件材料的要求较高,需要具有较好的耐腐蚀性和密封性能的丁腈橡胶。

在航空航天领域,对耐高温性能好且重量轻的橡胶材料的需求也在增加。

最后,丁腈橡胶产业在全球范围内的布局将会更加合理和平衡。

目前,丁腈橡胶的主要生产国是中国和美国,两国合计占世界产量的60%以上。

随着亚洲、中东等地区的经济发展和产业结构的调整,丁腈橡胶产业的布局将会更加全球化。

潜在的丁腈橡胶生产国将逐渐崛起,并对全球市场产生影响。

总之,未来丁腈橡胶的发展将受到市场需求、环保和可持续发展要求、技术研究和改进、特殊领域的应用以及全球产业布局等多方面的影响。

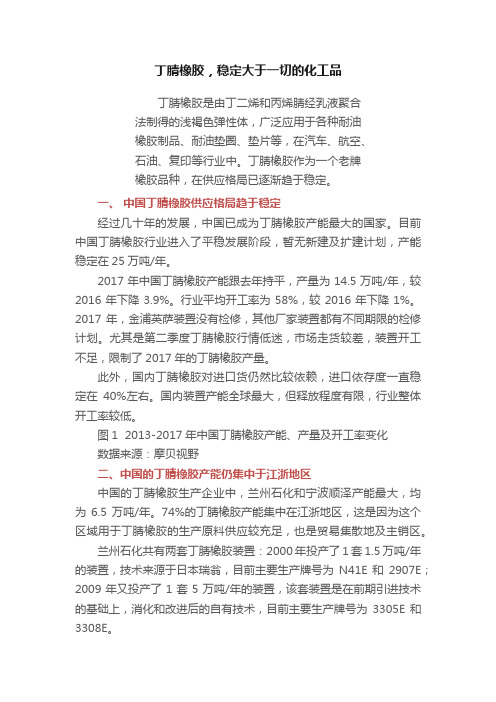

丁腈橡胶,稳定大于一切的化工品

丁腈橡胶,稳定大于一切的化工品丁腈橡胶是由丁二烯和丙烯腈经乳液聚合法制得的浅褐色弹性体,广泛应用于各种耐油橡胶制品、耐油垫圈、垫片等,在汽车、航空、石油、复印等行业中。

丁腈橡胶作为一个老牌橡胶品种,在供应格局已逐渐趋于稳定。

一、中国丁腈橡胶供应格局趋于稳定经过几十年的发展,中国已成为丁腈橡胶产能最大的国家。

目前中国丁腈橡胶行业进入了平稳发展阶段,暂无新建及扩建计划,产能稳定在25万吨/年。

2017年中国丁腈橡胶产能跟去年持平,产量为14.5万吨/年,较2016年下降3.9%。

行业平均开工率为58%,较2016年下降1%。

2017年,金浦英萨装置没有检修,其他厂家装置都有不同期限的检修计划。

尤其是第二季度丁腈橡胶行情低迷,市场走货较差,装置开工不足,限制了2017年的丁腈橡胶产量。

此外,国内丁腈橡胶对进口货仍然比较依赖,进口依存度一直稳定在40%左右。

国内装置产能全球最大,但释放程度有限,行业整体开工率较低。

图1 2013-2017年中国丁腈橡胶产能、产量及开工率变化数据来源:摩贝视野二、中国的丁腈橡胶产能仍集中于江浙地区中国的丁腈橡胶生产企业中,兰州石化和宁波顺泽产能最大,均为6.5万吨/年。

74%的丁腈橡胶产能集中在江浙地区,这是因为这个区域用于丁腈橡胶的生产原料供应较充足,也是贸易集散地及主销区。

兰州石化共有两套丁腈橡胶装置:2000年投产了1套1.5万吨/年的装置,技术来源于日本瑞翁,目前主要生产牌号为N41E和2907E;2009年又投产了1套5万吨/年的装置,该套装置是在前期引进技术的基础上,消化和改进后的自有技术,目前主要生产牌号为3305E和3308E。

镇江南帝的丁腈橡胶装置产能为6万吨/年,技术来自台湾南帝。

2003年,中国台湾南帝化学公司在江苏镇江建成1.2万吨/年的丁腈橡胶装置,2008年将其扩建到3万吨/年,2011年又扩建到4万吨/年,2012年再次扩建到6万吨/年。

阿朗台橡的丁腈橡胶装置产能为3万吨/年,投产于2012年。

2023年丁晴手套行业市场环境分析

2023年丁晴手套行业市场环境分析手套行业是一个重要的传统行业,主要涉及劳动防护、医疗卫生、户外运动等领域。

丁晴手套作为国内知名的手套品牌,其市场环境分析如下:一、政策环境我国手套行业的政策环境相对宽松,国家出台了许多相关保护政策,有效地保障了手套行业的发展,例如实行对出口手套的退税政策、修改手套行业标准、加强行业监管等。

这些政策为手套行业提供了有力的支持,为企业的发展提供了重要的条件。

二、市场需求随着我国经济的发展和人民生活水平的提高,手套行业的市场需求逐渐扩大。

特别是近年来,全球卫生安全形势严峻,受疫情的影响,手套行业需求大幅增长,其中医疗卫生领域手套需求尤为旺盛。

此外,户外运动、劳动防护等行业也对手套提出了更高的品质和性能要求,这为丁晴手套进行产品升级和技术创新提供了契机。

三、竞争环境手套行业竞争极为激烈,国内外品牌众多。

其中,境外品牌的市场占有率较高,如ANSELL、3M等国际知名品牌。

此外,国内品牌也不断涌现,如丁晴、匹克等。

这些品牌均在市场上竞争激烈,丁晴手套需要通过技术创新、品牌建设等方面提高自身竞争力。

四、行业趋势手套行业的发展呈现出多元化和个性化的趋势。

现代人们对手套的要求越来越高,不再满足于单一的功能需求,而是更加注重手套的美观性和个性化。

同样,手套产品的材料、设计、功能等方面也在不断更新和升级,趋向更加智能化、环保化、舒适化等。

丁晴手套需要紧跟行业趋势,不断进行技术创新并优化产品设计和质量。

综上所述,丁晴手套作为手套行业的龙头企业,在政策环境、市场需求、竞争环境和行业趋势等方面均面临着机遇和挑战。

企业要抓住机遇,主动适应市场需求和行业趋势,提升自身竞争力,不断拓展市场份额,实现可持续发展。

丁腈橡胶行业市场分析

丁腈橡胶行业市场分析丁腈橡胶是一种合成橡胶,广泛应用于汽车、建筑、化工、电子等多个领域。

本文将对丁腈橡胶行业市场进行分析。

首先,从产品需求的角度看,丁腈橡胶在各个领域都有广泛的应用。

在汽车行业,丁腈橡胶主要用于汽车制动系统、密封件和胶管等方面,随着汽车销量的不断增长,丁腈橡胶的需求也在不断增加。

在建筑领域,丁腈橡胶主要用于建筑密封材料、屋顶防水材料等方面,随着建筑业的发展,丁腈橡胶市场也在扩大。

此外,丁腈橡胶还广泛应用于化工、电子、医药等领域。

其次,从市场规模的角度看,丁腈橡胶的市场规模不断增长。

根据市场研究机构的数据,2024年全球丁腈橡胶市场规模达到了100亿美元,在未来几年内有望继续保持稳定增长。

中国是丁腈橡胶的主要生产和消费国家,2024年中国丁腈橡胶市场规模达到了30亿美元,占据全球市场的三分之一以上。

随着中国经济的不断发展和相关产业的增长,丁腈橡胶市场前景广阔。

再次,从竞争格局的角度看,丁腈橡胶行业竞争激烈。

目前全球丁腈橡胶市场主要由中国、美国、日本等国家的企业主导,其中中国企业占据了主导地位。

中国丁腈橡胶企业具有较强的规模效应和成本优势,使得其产品价格具有竞争力。

此外,一些国际企业也在中国投资建厂,加剧了市场竞争。

未来,丁腈橡胶企业需要不断提高产品质量和技术水平,增强竞争力。

最后,从发展趋势的角度看,丁腈橡胶行业有几个发展趋势值得关注。

首先,环保要求逐渐提高,丁腈橡胶企业需要加大对环保技术的研发和应用,推动行业可持续发展。

其次,新材料的应用也将带动丁腈橡胶市场的发展,例如高性能橡胶制品的需求逐渐增加。

另外,电动汽车市场的快速发展也将带动丁腈橡胶的需求增长。

此外,随着全球经济一体化的进程,市场竞争将更加激烈,丁腈橡胶企业需要加强市场营销和品牌建设,提高竞争力。

综上所述,丁腈橡胶行业市场前景广阔,但也面临一定的挑战。

企业应加强技术研发,提高产品质量和竞争力,抓住市场机遇,推动行业健康发展。

中国丁腈橡胶行业发展现状及趋势分析

中国丁腈橡胶行业发展现状及趋势分析一、丁腈橡胶生产现状我国现有5套丁腈橡胶生产装置,2019年总产能为23万吨/年,无闲置产能。

其中,中国第一套生产装置为中国石油兰州石化公司于1962年从原苏联引进,采用高温间歇乳液聚合技术生产丁腈橡胶硬胶。

后期兰州石化公司引进Zeon公司生产技术,于2000年4月投产,采用低温乳液聚合技术生产丁腈橡胶软胶。

经过多年技术研究与装置改造开发,兰州石化公司丁腈橡胶生产工艺得到很大的改善,目前可同时生产硬胶和软胶,生产能力达6万吨/年。

中国丁腈橡胶产量维持增长趋势,到2019年中国丁腈橡胶产量增长至20.9万吨,同比上升5.03%,2019年中国丁腈橡胶生产装置负载率达到90.9%。

二、丁腈橡胶消费情况2019年中国丁腈橡胶表观消费量为27.9万吨,相对于2018年增长了1.3万吨,增长幅度达到4.49%。

目前丁腈橡胶最大的消费市场是密封制品,其需求约占总量的50%,保温发泡材料所占市场份额也维持在30%左右,胶辊及其他消费市场份额约占20%。

在密封制品的市场份额中,汽车零部件领域的消费量达到了总消费量的70%,在工业、航天等方面应用约占30%左右;橡胶发泡材料依靠其隔热、隔音、减震等方面的性能优势在工程建筑、桥梁道路、船舶等行业占据着丁腈橡胶重要的市场份额;优良的耐油性、耐磨性与耐老化性同样使丁腈橡胶在印刷、塑料加工及矿业输送带等领域应用广泛。

三、丁腈橡胶进出口现状作为世界上最大的合成橡胶生产国和消费国,近年来我国产能增速明显高于下游需求增速,由此带来的产能过剩问题亟需解决。

尽管2019年丁腈橡胶装置无闲置产能,但其产能过剩问题依然存在,即使总产能利用率达到了90%,但在国外丁腈橡胶的影响下国产化率仍然没有达到70%,进口量依然占有较大份额。

在特种橡胶方面,我国依然处于瓶颈期,国内对进口丁腈橡胶及特种牌号丁腈橡胶的依赖度较高。

根据中国海关数据显示,2020年我国丁腈橡胶的进口量为9.55万吨,同比增长14.29%;进口金额为18115.16万美元,同比降低7.90%。

丁腈橡胶生产技术及国内外市场分析

丁腈橡胶生产技术及国内外市场分析近年来,由于国内市场丁腈橡胶市场供不应求,加上随着镇江南帝化工公司丁腈橡胶产品的不断占领中国大陆市场,给原具有独家市场占有率的中石油兰州石油化工公司带来了巨大的冲击,为了巩固其丁腈橡胶市场的产业优势,扩大市场占有率,中石油兰州石油化工公司计划采用其自有的技术,新建一套5.0.万t/a 丁腈橡胶生产装置,计划于2009年投产。

另外,申华化学工业有限公司拟投资3 500万美元,新建一套3.0万t/a丁腈橡胶生产装置,中国蓝星石化天津公司计划投资约6亿元人民币在天津新建一套4.0万t/a的丁腈橡胶装置。

如果这些装置均能按计划建成投产,则预计到2012年,我国丁腈橡胶的生产能力将达到约18.0万t,将在很大程度上解决我国丁腈橡胶的市场供需矛盾。

3.2 进出口情况由于我国丁腈橡胶的生产能力和产量不能满足国内实际生产的需求,每年都需要大量进口,且进口量逐年增加。

2003年我国丁腈橡胶(包括初级形状的丁腈橡胶和丁腈橡胶板、片、带)的进口量为7.18万t,2006年达到8.19万t,2008年进一步增加到9.85万t,其中初级形状丁腈橡胶的进口量为3.74万t,约占总进口量的37.97%,比2007年增长了2.75%,进口平均价格为2985美元/吨,比2007年增长了约23.65%。

丁腈橡胶板、片、带的进口量为6.11万t,约占总进口量的62.03%,比2007年减少了约0.81%。

进口平均价格为3 077美元/吨,比2007年增长35.43%。

进口产品主要来自于日本Zeon公司、日本JSR 公司、韩国锦湖公司、韩国LC化学公司、俄罗斯Sibur公司以及美国Lanxess 公司等。

在进口的同时,我国丁腈橡胶也有少量出口,2008年出口量为1 274.2t,其中初级形状丁腈橡胶的出口量为938.5t,约占总出口量的73.65%,比2007年减少10.45%;出口平均价格为3109美元/吨,比2007年增长19.07%;丁腈橡胶板、片、带的出口量为335.70t,约占总出口量的26.35%,比2007年减少约69.14%,出口平均价格为3104美元/吨,比2007年增长40.01%。

2023年液体丁腈橡胶行业市场发展现状

2023年液体丁腈橡胶行业市场发展现状液体丁腈橡胶是一种主要由合成橡胶和可再生原料制成的高附加值产品,现已广泛应用于汽车轮胎、医疗器械、航空航天、建筑材料等领域。

本文将从市场规模、行业发展趋势、竞争格局等方面,分析液体丁腈橡胶行业市场发展现状。

一、市场概述液体丁腈橡胶市场需求持续增长,产业规模逐年扩大。

随着人民生活水平的提高和国民经济的发展,液体丁腈橡胶需求不断攀升。

数据显示,2019年全球液体丁腈橡胶销售额达到了58.5亿美元,预计到2026年将达到80亿美元。

在中国市场方面,液体丁腈橡胶产业规模逐年扩大。

根据Foresight市场研究公司调查数据,2020年我国液体丁腈橡胶产能达到82.2万吨以上,主要分布在山东、江苏、广东等省份。

丁腈橡胶市场需求主要来自汽车、医疗、建筑等领域,预计未来我国丁腈橡胶需求将迎来较快增长。

二、行业发展趋势1. 节能环保成为主旋律液体丁腈橡胶生产过程中,一些工艺会带来环境污染和能源浪费的问题。

随着国家对环保政策的加强,未来液体丁腈橡胶企业将致力于研究绿色生产技术,如循环利用废气、降低能耗等,实现可持续发展。

2. 技术水平逐步提升液体丁腈橡胶作为一种高附加值的产品,将对高端技术的需求越来越大。

为了顺应市场和社会的需求,液体丁腈橡胶行业将越来越注重科技创新和技术提升,推进液体丁腈橡胶的深加工和高端制造。

3. 智能制造助力产业升级液体丁腈橡胶制造过程中需要复杂的生产设备和高精度的控制技术。

智能制造技术的发展将使液体丁腈橡胶的生产变得更加智能化、自动化和数字化。

未来,液体丁腈橡胶行业将不断推进智能制造,提升产业水平和竞争力。

三、竞争格局目前全球液体丁腈橡胶市场竞争规模较为集中,行业内企业竞争对手有很多,但是行业领先企业具有占领市场的优势。

互联网时代的到来,为行业内企业的跨界合作和创新打开新的发展机遇,鼓励企业之间共同发展合作,提高液体丁腈橡胶产品的品质和服务。

总的来说,随着国内外需求的增加和生产技术的进步,液体丁腈橡胶市场前景看好。

丁腈橡胶的生产技术进展及国内外市场分析

丁腈橡胶的生产技术进展及国内外市场分析摘要:丁腈橡胶是一种重要的合成橡胶,广泛应用于汽车、建筑、医疗和电子等领域。

本文从生产技术进展和国内外市场分析两个方面探讨丁腈橡胶的发展现状和趋势。

一、丁腈橡胶的生产技术进展丁腈橡胶的生产技术在过去几十年取得了长足的进展。

首先是原材料的改良,通过改变丁腈橡胶的合成工艺和添加剂,提高了其耐热性、耐候性和抗老化性能。

其次是生产设备的升级,引进了先进的生产线和自动化控制系统,提高了生产效率和产品质量。

此外,注塑成型和挤出成型技术的应用也为丁腈橡胶产品的制造和加工提供了更多可能性。

二、丁腈橡胶的国内外市场分析1. 国内市场随着国内汽车、建筑和电子设备等行业的快速发展,丁腈橡胶的需求量逐年增加。

汽车行业是丁腈橡胶的最大市场,主要用于制造汽车密封件、胎面和胎侧等。

建筑行业对丁腈橡胶的需求也在增长,用途包括建筑密封材料、防水材料和隔音材料等。

电子行业的快速发展带动了丁腈橡胶在电子封装件、电线电缆和电池等方面的应用。

2. 国际市场丁腈橡胶在国际市场上也有很大的发展空间。

发达国家对高性能丁腈橡胶的需求量较大,尤其是在汽车和电子行业。

东亚地区是丁腈橡胶的主要市场之一,中国、日本和韩国是丁腈橡胶的主要生产和出口国家。

另外,中东地区、拉美地区和非洲地区的需求也在逐渐增加。

3. 市场竞争分析丁腈橡胶市场竞争激烈,主要来自国内外的大型橡胶企业。

国外企业具有技术优势和品牌优势,国内企业则通过降低成本、提高产品质量和加强研发能力来提升竞争力。

此外,进口丁腈橡胶价格的不确定性也是国内企业面临的困境,加大了市场竞争的压力。

三、丁腈橡胶的发展趋势1. 绿色环保随着全球环保意识的提高,绿色环保将成为丁腈橡胶发展的趋势。

研发环保型丁腈橡胶,减少对环境的污染,成为企业的重要任务。

2. 高性能材料丁腈橡胶在汽车和电子行业的应用需求越来越高,高性能材料的研发将成为丁腈橡胶发展的重点。

提高丁腈橡胶的耐高温、耐候性和抗老化性能,满足新能源汽车和高端电子产品的需求。

2023年丁腈再生胶行业市场前景分析

2023年丁腈再生胶行业市场前景分析丁腈再生胶是一种以丁腈橡胶为原料制成的再生橡胶,具有耐热、耐油、耐酸碱等特性,被广泛应用于汽车、建筑、医疗、电子等领域。

随着环保理念的不断普及和相关政策的支持,丁腈再生胶行业正逐渐成为一个具有良好市场前景的行业。

一、政策推动随着全球环境问题的严峻性不断加剧,各国政府也开始加强环保政策,推行绿色发展。

在中国,环保政策日益重视,企业环保要求不断提高。

丁腈再生胶作为一种环保型材料,可有效减少废旧轮胎、医疗用品等的处理难题,受到政府的支持和推广。

2016年《环保产业发展“十三五”规划》中明确提出:“加快推进再生胶产业发展,推广再生胶的应用,使其占橡胶总量的比例不断提高。

”二、汽车产业的发展汽车行业是丁腈再生胶的主要应用领域之一,而随着汽车产业不断发展,丁腈再生胶的需求量也在不断增长。

中国的汽车工业已成为全球最大的市场之一,汽车保有量不断增多,加之政策的支持,汽车领域对丁腈再生胶的需求将会保持较高的增长率。

三、医疗行业的需求丁腈再生胶具有优异的生物相容性和化学性稳定性,能够广泛应用于医疗领域。

在口罩、手套、输液管等医疗器械中,丁腈再生胶不断增加的应用需求也促进了市场的快速扩张。

四、建筑行业的应用由于丁腈再生胶在材料性能上表现优秀,具有绝缘耐化学腐蚀、耐老化、耐紫外线、耐磨损等特性,因此在工业建筑、园林、城市道路等领域中得到了广泛应用。

建筑领域的应用需求,也将进一步促进丁腈再生胶行业的发展。

综上所述,丁腈再生胶行业作为一个环保型材料行业,随着政策的支持和主要应用领域的需求增多,具有广阔的市场前景。

但同时,丁腈再生胶行业也必须面对原材料的供应、高技术含量以及产品质量等方面的问题,通过科技创新和提高产品质量,才能更好地满足市场需求,获得更多的市场份额。

中国氢化丁晴橡胶行业市场环境分析

中国氢化丁晴橡胶行业市场环境分析氢化丁晴橡胶是一种有广泛用途的高性能弹性体材料。

它具有优异的拉伸强度、耐磨损性和化学稳定性等特点,因此被广泛应用于汽车、电子、建筑等领域。

本文将对氢化丁晴橡胶市场环境进行分析,为相关企业和投资者提供参考。

1. 氢化丁晴橡胶市场概况氢化丁晴橡胶市场规模庞大,市场需求持续增长。

随着全球经济的发展,氢化丁晴橡胶的需求不断增加。

据市场研究机构统计,预计未来五年内,氢化丁晴橡胶的市场规模将保持稳定增长。

2. 氢化丁晴橡胶市场竞争情况目前,全球氢化丁晴橡胶市场竞争激烈,主要企业包括Lanxess、Kumho Petrochemical、Zeon Corporation等。

这些企业在技术研发、生产能力和市场占有率方面处于领先地位。

此外,一些新兴的氢化丁晴橡胶企业也在不断涌现,对市场竞争格局产生一定的影响。

3. 氢化丁晴橡胶市场发展趋势3.1 技术创新促进市场发展随着技术的不断进步,氢化丁晴橡胶的生产工艺和性能得到了显著提升。

新材料的研发和应用推动了氢化丁晴橡胶市场的发展,同时提高了产品的竞争力。

3.2 环保意识增强推动市场需求随着人们对环境保护的重视程度不断提高,氢化丁晴橡胶作为一种环保材料受到越来越多的关注。

市场需求将继续增长,推动氢化丁晴橡胶行业的发展。

3.3 国家政策支持促进市场增长许多国家和地区都制定了相关政策以促进氢化丁晴橡胶产业的发展。

例如,关税减免、财政补贴等政策的出台,将刺激企业投资和生产,推动市场的增长。

4. 氢化丁晴橡胶市场挑战4.1 原材料价格波动氢化丁晴橡胶的主要原材料丁二烯价格的波动对市场产生直接影响。

原材料价格的上涨将导致成本增加,影响企业的盈利能力。

4.2 市场供需失衡当前,氢化丁晴橡胶市场供给过剩的问题比较突出。

一些企业过度扩大生产能力,导致市场竞争激烈,价格下跌。

5. 氢化丁晴橡胶市场前景展望尽管氢化丁晴橡胶市场存在一些挑战,但其市场潜力依然巨大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内丁腈橡胶宜走高端路线

2013 年 18 期发行日期:2013-5-13 0:00:00 中国热点化工产品市场分析396

国内丁腈橡胶宜走高端路线

□中国石油石油化工研究院兰州化工研究中心梁滔

丁腈橡胶(NBR)是丙烯腈与丁二烯的共聚物,具有极好的耐油性、卓越的耐磨性、耐溶剂性和耐热性,主要用于制作耐油橡胶制品,广泛用于建材、汽车、石油化工、航空航天、纺织、印刷、制鞋、电线电缆等领域。

国际市场产能集中

2012年全球NBR总产能已达76.85万吨。

从世界各大地区来看,NBR

的产能主要集中在亚太地区和欧洲。

朗盛公司是目前世界上最大的NBR生产厂家,生产能力合计达到12.5万吨,分别在法国和加拿大建有生产装置,所生产的NBR产品大量出口到亚洲,其拥有Krynac、Perbunan、Baymod N、Therban 4个商标的NBR产品;其次是日本瑞翁公司,生产能力为10.5万吨,分别在英国、美国和日本建有生产装置;中国石油NBR生产能力达6.95万吨,位居世界第三。

2012年世界NBR主要生产厂家及产能统计见表1。

目前,国内NBR生产厂家有中国石油兰州石化公司、镇江南帝化工公司、宁波顺泽橡胶有限公司和朗盛台橡化学工艺有限公司。

镇江南帝化工公司采用台湾南帝技术于2003年建成一套NBR生产装置,生产能力为1.2万吨,2005年将生产能力扩建到2.0万吨,2008年又将生产能力扩建到4.0万吨。

中国石油兰州石化公司现有3套NBR生产装置。

第一套为采用原苏联热法生产技术,生产能力为4500吨的丁腈硬胶生产装置,产品主要用于航空航天等军工领域;第二套为采用日本瑞翁(Zeon)技术,生产能力为1.5万吨软丁腈橡胶生产装置;第三套为采用兰州化工研究中心自主开发技术建成的5.0万吨NBR装置。

宁波顺泽橡胶有限公司引进俄罗斯技术新建一套5.0万吨NBR生产装置,于2011年6月建成投产,可生产10个牌号的普通NBR和5个牌号的NBR/PVC共沉胶。

朗盛台橡

是由德国朗盛和台湾台橡合资,2012年5月在江苏南通建成的一套3万吨NBR 生产装置。

详见表2。

表1 2012年世界主要NBR生产厂家和产能统计万吨生产商产能

欧洲19.70

法国Eliokem公司 1.50

法国Lanxess France 8.50

意大利Polimeri Europa Spa 3.30

波兰Synthos 公司0.80

英国Zeon Chemicals Europe Ltd. 1.50

俄罗斯Sibur公司 3.50

俄罗斯Sibur公司0.60

拉丁美洲 6.80

阿根廷Petrobras Energia公司0.40

巴西Nitriflex 2.20

巴西Petroflex 2.00

墨西哥INSA/ParaTec Elastomers LLC 2.20

北美9.50

美国Lion Copolymer Inc. 1.50

美国Zeon Chemicals L.P. 4.00

加拿大 LANXESS Inc. 4.00

亚洲40.85

日本JSR 4.00

日本Mitsui Takeda Chemicals Inc. 0.10

日本ZEON公司 2.00

日本ZEON公司 3.00

印度Eliochem 2.00

印度Synthetics & Chemicals Ltd. 0.80

韩国Korea Kumho Petrochemical Co. Ltd 3.00

韩国LG Chemical 3.00

韩国Hyundai Petrochemical Co. Ltd 1.60

中国石油(兰州石化分公司) 6.95

镇江南帝化工公司 4.00

宁波顺泽 5.00

朗盛台橡 3.00

南帝化工公司 2.40

合计76.85

表2 国内丁腈橡胶生产情况万

吨

生产厂家产能技术来源牌号

兰州石化0.45 前苏联NBR2707,NBR3604,NBR1704

1.50 日本瑞翁N41,N32,N31,N21,DN003,

DN401DN214,

DN631

5.00 自有技术3304,3305,3306,3308,2906,2907,4005

镇江南帝 4.00 台湾南帝1051,1052,1053,4155,3365,3345,2875

宁波顺泽 5.00 俄罗斯橡胶研究院3355(目前生产牌号)等

朗盛台橡 3.00 朗盛3345C,3370C,3950C等

国内扩产迅猛

近年来,中国石油石油化工研究院兰州化工研究中心依托兰州石化公司NBR装置,持续加大新产品、新技术的开发力度,先后完成了粉末、液体等特种NBR的研究开发,通过集成创新,开发了具有自主知识产权的5万吨NBR成套技术,并实现技术成果转化,在兰州石化公司成功建成5万吨NBR生产装置,使中国石油成为国内NBR最大生产商。

根据国内市场需求,在原有NBR2907、NBR3305产品基础上,又持续开发了NBR2906、NBR3304、NBR3306、NBR3308系列新产品。

NBR2907、NBR2906作为中丙烯腈含量的丁腈橡胶适用于耐寒性更高的用途方面,主要用于制作发泡绝缘材料,耐油软管、隔膜、滚筒等工业用品以及飞机、汽车、铁路等的零件,NBR2906是根据用户要求专门开发的门尼粘度在62-68的中丙烯

腈含量的丁腈橡胶。

NBR3304、NBR3305、NBR3306、 NBR3308作为中高丙烯腈含量的NBR适用于制作对耐油性要求较高的用途方面,如O形环、输油管、耐油带、橡胶衬里、燃料软管、油封衬垫、密封圈、印刷辊、纺织辊等。

NBR3304是根据汽车密封件、喇叭和胶管等制品厂家的要求专门开发的门尼粘度在40-50的NBR。

在进行系列新产品开发的同时,石油化工研究院还深入开展功能化、高性能化产品的技术开发,如氢化丁腈橡胶、快速硫化型丁腈橡胶、低腈含量丁腈橡胶等。

另外,江苏金浦集团和墨西哥KUO集团合资的6万吨NBR项目2011年9月22日在南京化工园签字落户,该项目计划2013年底投产。

安徽安庆3万吨高性能NBR项目也将于2012年3月开工建设。

俄罗斯Sibur和中石化于2011

年10月签署框架协议,采用Sibur技术拟在上海建设5.0万吨NBR装置。

如果这些装置均能按计划建成投产,则预计到2015年,国内NBR生产能力将达到32.95万吨,届时,国内市场可能出现产能过剩情况。

发展建议

为了适应汽车工业、石油开采与炼制工业对橡胶部件更苛刻的要求,国外NBR生产商不断推出专用化、差别化及高性能化的特种NBR产品,已开发出多种特殊用途的NBR。

如氢化NBR (HNBR)、羧基NBR(XNBR) 、粉末NBR(PNBR)、液体NBR(LNBR)、快速硫化型NBR、聚稳NBR、部分交联NBR、共沉胶以及与第三单体共聚的NBR等。

这些特种丁腈橡胶以其优异的性能,使应用领域不断拓宽,市场需求不断增加,成为NBR产品的重要分支。

相对于国外,国内NBR生产牌号少,特种NBR产品几乎全部依赖进口。

因此,国内NBR高端产品市场还有很大的发展空间。

1. 提升自主创新能力,应对市场竞争

近年来,由于原材料价格持续上涨,带动了NBR价格一路上涨,吸引了大量资金投入NBR产业,导致市场竞争日趋激烈。

我国NBR装置多为引进技术,产品牌号有限,为了应对市场竞争,必须提升自主创新能力,开发满足市场需求的新产品,提高NBR的市场占有率和产品竞争力。

2. 努力降低成本,实现低碳环保生产

随着我国NBR产能不断扩大,从长远发展来看,未来我国NBR产品将有大量出口。

由于欧盟Reach法规,对出口橡胶产品环保要求有严格限制,要想与国外产品竞争,国内生产企业一方面要优化生产控制,达到节能降耗,降低成本,

实现NBR装置安、稳、长、满、优运行,稳定产品质量;另一方面要采用环保型新型助剂,进行清洁生产,满足国内外多元化的需求,实现可持续发展。

3. 调整产品结构,大力开发高性能产品

目前国内市场NBR主要集中在中低端产品,产品应用领域基本相同,造成相互之间的激烈竞争。

要想摆脱这种现状,在努力提高现有品种性能的同时,要针对高端领域的需求,积极开发专用化、差别化及高性能化的特种产品。

加快增塑型NBR、快速硫化型NBR、纳米改性NBR、多元共聚、HNBR以及NBR共混改性产品的开发,拓展应用领域。

尤其是要加大目前市场上需求增长迅速的汽车用NBR产品的生产和应用开发力度。

4. 积极开拓市场,强化技术服务

国外产品具有良好的售后服务和技术服务,这些服务都是国内产品所欠缺的。

应对我国NBR产品进行全面的性能评价,包括加工性能分析测试与评价,从而为下游加工企业提供技术服务,并提供加工应用配方、市场推广服务和指南。

研究开发出我国专用NBR混炼胶配方和工艺,根据我国国情和区域消费市场的不同需求,建立完善灵活多变的销售模式和网络,使NBR生产、开发与市场需求相结合,促进NBR生产与应用技术的全面提升

《中国化工信息中心周刊》。