2006年国内玉米淀粉深加工企业发展现状之二

玉米深加工产业发展情况

玉米深加工产业发展情况你们知道玉米吗?那可是我们常见的粮食呢。

玉米不仅可以煮着吃、烤着吃,还能进行深加工,变成好多好多有用的东西呢。

在我们的生活里,有很多东西都是玉米深加工后的成果。

比如说,玉米可以加工成玉米淀粉。

我给你们讲个小故事呀,我家附近有个小作坊,他们就会把玉米做成玉米淀粉。

他们先把玉米清洗干净,然后经过一些神奇的工序,就得到了白白的玉米淀粉。

这玉米淀粉可有用啦,我们吃的很多糕点里都有它。

像我最爱吃的小蛋糕,松松软软的,玉米淀粉在里面就起着让蛋糕口感更好的作用。

还有呀,玉米能加工成玉米油。

我妈妈做饭的时候就经常用玉米油。

玉米油是怎么来的呢?就是从玉米里提取出来的。

玉米就像一个小小的宝藏,里面藏着香香的油。

用玉米油炒出来的菜可香了,特别是炒青菜的时候,青菜绿油油的,吃起来还有一股淡淡的玉米香味呢。

现在呀,很多地方都有大型的玉米深加工企业。

这些企业就像一个超级大的魔法工厂。

在那里,玉米可以被加工成玉米糖。

我过年的时候吃的那种甜甜的玉米糖,就是这么来的。

那些工人叔叔阿姨们,把玉米经过复杂的加工,就变成了一颗颗晶莹剔透、甜滋滋的玉米糖。

小朋友们都特别爱吃这种糖,含在嘴里,甜甜的味道在嘴巴里散开,可幸福了。

玉米深加工产业还能带动很多人的就业呢。

我听爸爸说,在一些农村地区,有了玉米深加工工厂,好多叔叔阿姨就不用出去打工了。

他们在本地的工厂里工作,既能赚钱,又能照顾家里的老人和小孩。

就像我邻居张阿姨,以前要到很远的城市去打工,一年都见不到几次孩子。

现在村里有了玉米加工厂,她就在厂里上班,每天都能回家陪孩子写作业,一家人可开心了。

而且呀,玉米深加工产业的发展也让农民伯伯种的玉米不愁销路了。

以前,农民伯伯要是丰收了玉米,还担心卖不出去。

现在不一样了,有了这些加工企业,玉米都能变成各种各样有用的东西,所以企业会大量收购玉米。

这样一来,农民伯伯就能安心种地,还能有个好收入呢。

随着科技的发展,玉米深加工产业还会发展得更好。

玉米淀粉成长记录

玉米淀粉成长记录

玉米淀粉行业经过几十年的发展,已经成为关乎国计民生、连接城乡发展的生物化工产业集群,行业的社会地位、经济地位及政治影响力越来越大。

下面叙述一下我国玉米淀粉行业的发展历程。

我国淀粉工业起步较晚,新中国建立以后才有了真正意义上的淀粉工业。

我国淀粉工业的发展整体可以分为两个大的阶段,这两个阶段的分水岭是以黄龙公司投产为标志,之前成为缓慢发展时期。

细分的发展阶段如下:阶段一:艰难的起步阶段我国的玉米淀粉工业可以追溯到1956年从苏联引进的第一套淀粉生产装置华北制药,之前可以概括为作坊式生产。

但是,我国玉米淀粉工业起步晚、起点低,更重要的是淀粉工业的发展长期受粮食供给的制约,发展非常缓慢。

阶段二:雨后春笋般的初步发展阶段20世纪80年代,我国改革开放逐步深入,家庭联产承包责任制促使我国玉米产量不断增长,淀粉工业迎来了真正意义上的工业发展期,全国各地涌现出大量的淀粉厂。

1984年中国淀粉工业协会成立时,全国到会的淀粉厂有800多家,分布于全国各地,但普遍面临着产能小0.3-3万吨,产量低、消耗大、污染等问题。

到1991年,全国的淀粉产量仅有100万吨左右。

国内淀粉深加工形势浅析

国内淀粉深加工形势浅析中国淀粉工业协会常务理事宋玉根进入21世纪,我国改革开放和社会主义经济建设将进入新的发展阶段,特别是我国即将进入世贸组织和实施西部大开发的战略措施,将促进农业经济结构的调整和推动农业及相关行业的发展。

1.“九五”为“十五”规划的实施打下了坚实基础(1)全国总淀粉量从1995年的260万吨,发展到1999年470万吨,提前一年超额完成“九五”规划400万吨指标,四年平均年递增为15.9%,预计2000年全国淀粉产量超过500万吨以上。

(2)全国淀粉糖(包括山梨醇)总量从1995年的36.19万吨发展到1999年的101.84万吨,提前一年超额完成“九五”规划85万吨的指标,四年平均递增率为29.25%,预计2000年全国淀粉糖总量可达121万吨。

(3)全国变性淀粉总产量从1995年的8.08万吨发展1999年的16.45万吨。

四年平均递增率为19.45%。

预计2000年全国变性淀粉总量35万吨左右,可超额完成“九五”规划30万吨的指标。

从上述数字可以看出,淀粉深加工产品的品种增长较快,淀粉糖和变性淀粉两大类深加工产品的产量由1995年的44.27万吨发展到1999年的118.29万吨,四年平均递增率为27.85%,1999年深加工产量占淀粉总量的25%,预计2000年将上升到30%以上,可完成“九五”规划“30%”的年指标。

2、淀粉工业面临的新形势。

(1)“十五”规划纲要中指出:今后五年到十年,是我国经济和社会发展的重要时期,是进行经济结构战略性调整的重要时期,也是完善社会主义市场经济体制和扩大对外开放的重要时期。

(2)面临农业全面发展的新形势。

(3)面临高新技术飞速发展的新形势。

(4)面临加入世贸组织的机遇和扩大对外开放领域的新形势。

在上述的大好形势下运用好各项方针、政策,制好的体制改革,依靠科技进步的前提下,必将推动全国淀粉深加工工业的发展。

第一,历年国内淀粉总量在增加:(单位:万吨)第二,淀粉深加工形势越来越好:(单位:万吨)3、淀粉行业“十五”规划发展目标设想。

玉米深加工前景的探讨

玉米深加工前景的探讨深加工消费是玉米消费的另外一个重要组成部分,从相关数据统计看,深加工消费已经占据了玉米总消费的28%,而且从近5年的玉米价格波动看,玉米深加工消费的变量及节奏为玉米价格波动提供了动力。

与玉米饲料消费对玉米价格的影响不同,玉米深加工对玉米价格影响的核心有两个:一个是玉米深加工产品类别多,难以形成有效的价值衡量标准;另外一个是玉米深加工需求的增量难以把握。

本部分报告重点探讨国内玉米深加工的前景及对玉米市场的影响。

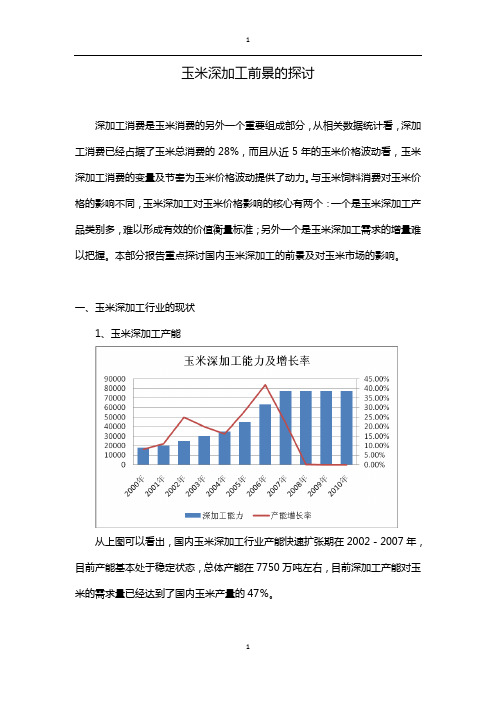

一、玉米深加工行业的现状1、玉米深加工产能从上图可以看出,国内玉米深加工行业产能快速扩张期在2002-2007年,目前产能基本处于稳定状态,总体产能在7750万吨左右,目前深加工产能对玉米的需求量已经达到了国内玉米产量的47%。

2、玉米深加工产能分布从玉米深加工产能的地区分布情况看,主要集中在东北和华北地区,山东、吉林、黑龙江、内蒙古、河北、河南、辽宁、安徽产能较大,其中山东、吉林、黑龙江、内蒙古、河北四省一区的产能达到了5600万吨,占据了整个产能的72%,占据了此五个省区玉米总产量的73%。

按照这个产能的集中度来看,如果此五省区的深加工企业对玉米采购产生共同的行为时,对玉米阶段性供需的影响将会非常之大。

3、深加工企业产能分布目前深加工产能最大的是中粮集团、长春大成、吉安生化和诸城兴贸,总计产能达到了1500万吨,占整个玉米深加工产能的19%,但是如果结合玉米产区、深加工产能和企业产能分布的情况看,深加工企业对玉米产地的价格影响巨大。

4、玉米深加工开机率及利润从开机率和利润图可以看出,目前玉米深加工开机率仍处于一个比较低的水平,而且玉米深加工的开机率不太稳定,从利润的情况看,也表现出了不稳定,说明深加工行业目前产业模式仍不是很成熟,而且其开机率受外围因素影响较大,或者说深加工行业的竞争环境并不好。

5、玉米深加工的产业状况分析从上面的玉米深加工产业状况的分析来看,玉米深加工目前发展到了一个产能成熟,而商业模式尚不成熟的阶段,未来几年玉米深加工行业很可能出现行业整合,但是目前玉米深加工行业生存环境差的现状会限制行业整合的速度,后期行业整合的力量可能来源于商业模式的不断成熟,目前看不到这一趋势。

玉米深加工行业现状分析报告

01

02

03

消费升级

随着人们生活水平的提高 ,对玉米深加工产品的需 求逐渐转向多样化、高品 质的方向。

健康意识增强

消费者对健康食品的需求 增加,玉米深加工产品因 其营养价值和健康效益受 到青睐。

市场竞争加剧

随着市场竞争的加剧,玉 米深加工企业需要不断提 高产品质量和服务水平以 赢得市场份额。

05 行业风险分析

中游深加工产品

淀粉类产品

玉米淀粉是玉米深加工行业的主要产品之一,其产量和品质直接影响到下游产 品的质量和性能。目前,我国玉米淀粉的生产技术已经比较成熟,产量充足, 能够满足下游市场的需求。

酒精类产品

酒精类产品是玉米深加工行业的另一个重要产品。目前,我国酒精类产品的产 量和品质都在不断提高,市场前景广阔。

绿色环保趋势

绿色生产

01

环保法规日益严格,企业更加注重绿色生产,采用环保材料和

节能技术,降低生产过程中的环境污染。

循环经济

02

发展循环经济,实现资源的高效利用和减少废弃物的排放,例

如利用玉米渣生产生物质能等。

产业链绿色化

03

从玉米种植到产品生产、销售整个产业链都注重环保,实现绿

色化转型。

市场需求变化

健康食品和功能性食品市场的拓展将进一步推动玉米深加工行业的发展。

新型农业和畜牧业的发展也将为玉米深加工行业带来新的发展机遇。

THANKS FOR WATCHING

感谢您的观看

行业规模与增长

玉米深加工行业的规模较大,近 年来发展迅速。

根据统计数据,全球玉米深加工 行业的市场规模不断扩大,年复

合增长率保持在5%以上。

中国是全球最大的玉米深加工市 场之一,市场规模也在不断扩大

玉米淀粉加工业发展形势

玉米是加工空间较大、产业链条较长的大宗粮食作物,特别是玉米淀粉加工可以制成多种工业基础原料,经过深加工后用途更为广泛。

认真分析国内外玉米淀粉加工业现状与发展趋势,探讨我省玉米淀粉加工企业的合理运作模式,提出发展玉米淀粉工业的对策建议,对于促进我省玉米生产和农村经济发展,全面建设小康社会具有重要意义。

一、国内外玉米淀粉工业生产现状、发展趋势、存在问题(一)淀粉加工在玉米加工中的地位目前世界上已开发出来的玉米加工产品多达几十类、数千个品种,主要有饲料、淀粉、淀粉糖、酒精、玉米油、淀粉塑料、玉米食品及其它深加工产品。

其中饲料加工消耗的玉米数量最大,约占玉米总产量的一半左右;其次就是淀粉加工,虽然在玉米消耗数量上不及饲料加工,但它是玉米深加工的主要基础原料,通过淀粉初加工和深加工制成的产品种类繁多,许多科技含量颇高的玉米加工新产品都是以淀粉为原料制成的,不仅在各行各业中应用广泛,而且在一定程度上代表着玉米加工业的发展未来。

在美国,淀粉、甜味剂和乙醇占据玉米深加工产业的95%,目前我国的情况虽与此不尽相同,但是对上述三类产品的开发也呈加速之势,并且会直接关系到我国玉米深加工的发展前途,对于我国玉米加工业在世界上的地位会有重要影响。

(二)国内外玉米淀粉加工现状20世纪90年代以前,玉米淀粉加工业主要集中在发达国家。

到1995年前后全世界淀粉年总产量大约在3600万吨上下,美国年产量最高,约占总量的59%,欧盟约占15%,日本约占6%,其它国家总共仅占20%左右。

1990年以后我国淀粉加工业迅速崛起,至1996年淀粉产量己高于日本,年产量达到264 万吨。

到1999年我国淀粉年产量达到420万吨,仅次于美国(美国年产量约1800万吨、欧盟为400万吨左右),成为世界第二大生产国。

2001年我国淀粉产量上升到530万吨,近几年加工能力仍在增长。

全世界淀粉生产大多数以玉米为原料,约占淀粉总产量的80%以上,以小麦、马铃薯等其它原料生产的淀粉不足20%。

关于玉米淀粉行业现状及发展

关于玉米淀粉行业现状及发展信息来源:点击数:35 更新时间:2010-11-26 14:50:19 收藏此页关于玉米淀粉行业现状及发展1、国家对玉米深加工行业的宏观调控政策,使玉米淀粉产业的增速开始放缓。

国内玉米淀粉产业的发展,自1978年改革开放到2008年,三十年间,发展速度一直维持在20%-25%的速度增长。

2006年对玉米淀粉行业的投资热情更是达到了顶峰时期。

2006年玉米淀粉专业委员会对国内玉米淀粉行业开展了规模最大的一次调研。

在走访十个国内主要玉米深加工省份的企业中,60%左右的企业都在以各自不同的优势加快自身的发展建设。

也就在06年底和07年,国家出台了一系列的宏观调控政策。

在国家宏观政策调控下,2008年玉米淀粉比2007年只增长了10.8%,2009年比2008年增长了12%。

玉米淀粉加工业出现增速放缓、平稳发展态势。

2、2010年玉米淀粉行业已摆脱金融危机的影响,呈现生产、销售旺盛状态。

2008年在全球金融危机的影响下,行业规模企业保持了较高的开工率,为行业渡过金融危机阶段的困难时期和行业的发展做出了贡献。

使得08年玉米淀粉产量比07年仍有10%以上的增长。

09年下半年,行业开始恢复性增长。

进入2010年以来,在玉米涨价的形势下,玉米淀粉加工业不仅迅速摆脱了金融危机的影响,而且生产和销售都处于比较旺盛的状态,利润和税收有了恢复性的增长。

3、未来玉米淀粉行业发展总体趋势,应该保持稳定、持续、健康的发展态势,这是玉米淀粉加工业发展形势的主流。

在未来的行业发展中,企业可根据所在区域的市场需求、区域环境优势等情况,通过优化自身的产品结构,加强环保治理措施、降低产品生产成本,提供产品综合收率。

使企业向资源节约型、环境友好型方向发展。

同时,国家还鼓励和支持行业具有一定生产规模、市场前景看好、发展潜力大的玉米深加工企业,通过联合、兼并和重组的形式,发展大型企业集团,提高产业的集中度和核心竞争力。

我国淀粉及其深加工工业现状和发展趋势

收稿日期:2002-03-20作者简介:顾正彪(1965-),男,博士,副教授。

我国淀粉及其深加工工业现状和发展趋势顾正彪(江南大学食品学院,江苏无锡 214036)摘 要:淀粉及其深加工产品包括淀粉、变性淀粉、淀粉糖、淀粉糖醇及淀粉发酵制品,在国民经济中占有重要的地位。

就国内外淀粉及其深加工产品现状、我国的市场对淀粉及其深加工产品需求以及大力发展相关产业的机遇和应注意的几个问题进行了探讨。

关键词:淀粉;深加工;现状;发展趋势中图分类号:TS 231 文献标识码:A 文章编号:1003-6202(2002)08-0007-03Current situ ation and Developing T rend of Starch and I ts Further -Processing I ndustries in ChinaABSTRACT S tarch and its further -processed products include starch ,m odified starches ,starch sugar ,alditol and fermented products from starch are very im portant in national economy.This paper discusses the current situation of starch and its further -processing industries at home and abroad ,the domestic market requirement ,the opportunities as well as s ome problems in devel 2oping the relative industries in China.KE YWOR DS starch ;further processing ;current situation ;developing trend 淀粉是绿色植物果实、种子、块根、块茎的主要成分,是空气中二氧化碳和水经光合作用合成的产物,是取之不尽、用之不竭的天然资源。

关于玉米和淀粉深加工发展道路的思考

关于玉米和淀粉深加工发展道路的思考1.我国玉米生产情况玉米是我国产量占第三位的粮食作物,20世纪90年代以来有较大的增长。

1990年产9682万吨,1997年达10431万吨。

随着人民物质生活的提高,玉米作为主粮,逐渐减少。

因而作为工业用粮的比例上升。

为了提高经济价值,国家将扶植玉米深加工业,很多省市也把玉米深加工列入了“九五”地区经济发展的重点。

但是玉米深加工最终究竟应加工成什么产品,怎样的产品结构才适合国内市场的需求,特别是适合我国13亿人口的市场,这是一个十分重要问题。

2.美国玉米深加工美国是世界最发达的玉米深加工国家。

因而在玉米加工方面,有些值得我们借鉴的地方。

1996年、1997年美国用于甜味料的玉米为1917、1975万吨,用于酒精加工占总产量的15%-20%。

其余大部分玉米用于饲料,其次是出口,最多年出口量为6000万吨。

所以玉米和加工业是美国农业的支柱。

美国政府对玉米加工和出口政策上给予大力的扶植。

现将美国1996年和1997年工业用玉米总量及分产品使用量列表如下:(单位:万吨 )类别 1996年 1997年果葡糖浆用玉米 1308(产果葡糖浆956) 1372(产果葡糖浆1010)燃料酒精用玉米 1117 1308葡萄糖和玉米糖浆用玉米 609(产葡萄糖浆412) 635(产葡萄糖浆437)淀粉用玉米 571 609饮料酒精用玉米 279 338工业用玉米小计 4191 4607另据报道,美国玉米深加工主产品和副产品销售总量1996年为2398万吨,具体情况见下表:(单位:万吨)类别数量淀粉(包括变性淀粉和糊精) 250果葡糖浆 956.3其中:葡萄糖浆、结晶葡糖、固体玉米糖浆 412玉米油 53.1玉米麸质饲料和油饼玉米 513蛋白粉 101.6玉米浆 39.4总计 23983.我国玉米深加工现状这里指的玉米深加工,不包括饲料加工和玉米主食加工。

着重在食品工业领域的深加工。

其中有直接利用玉米原料发酵制酒精等发酵产品,还有用玉米先制成淀粉作为原料进一步加工味精、淀粉糖、再深加工成各种产品。

2006年我国淀粉工业简况

2006年我国淀粉工业简况中国淀粉工业协会秘书长——董延丰2006年是“十一五”开局年,我国淀粉工业增长势头未减,主要表现在:①产量继续增加,预计2006年淀粉总产量将超过1350万吨,其中特别是马铃薯淀粉,由于商务部对反倾销案及时、公正的裁决,使2006产季的马铃薯淀粉比2005产季增长了46%;变性淀粉产量预计可达80万吨;结晶葡萄糖产量预计可达140万吨;液体葡萄糖预计可达300万吨。

②质量稳步提升,在原有4个玉米淀粉名牌产品的基础上,2006年又增加了四川光友薯业有限公司的光友牌粉丝、长春大成实业集团有限公司的饲料添加剂赖氨酸、诸城兴贸玉米开发有限公司的禽饲料三个名牌产品。

③产品日益多样化,特别是淀粉糖产品,又增加了黄酒专用糖浆等。

④创新成果增多,如兆光公司的热结晶技术、西王集团的结晶果糖新技术、酶法生产葡萄糖酸系列产品等。

⑤行业集中度进一步提高,2006年10 万吨以上玉米淀粉生产企业的总产量预计将由2005年的84%提高到90%以上。

⑥产品出口量大增,如变性淀粉2006年1~11月比2005年同期增长60%;山梨醇比2005年同期增长224%。

但同时也出现一些新动向值得关注,一是玉米加工建设项目因缺乏统一规划,一些地区出现了玉米加工项目能力扩张过快、低水平盲目建设严重、玉米加工转化利用效率低等问题,为此,2006年12月8日发出了关于加强玉米加工项目建设管理的紧急通知,立即暂停核准和备案玉米加工项目,并对在建和拟建项目进行全面清理。

二是淀粉糖,自2005年11月初全国食糖产销工作会议之后,糖价一路上涨,由3500元/吨涨到春节后的5500元/吨。

由于近年淀粉糖产量快速增长,生产成本和价格下降,与食糖有了一定的竞争优势,也就是说利润空间较大,因而形成了一股大上淀粉糖的热风,以致出现了糖用分离机、结晶罐等设备供不应求的局面。

为了缓解食糖市场,国家即时拍卖了国储糖109.23万吨,由此白糖价格有了较大幅度的下降,随之淀粉糖的价格也一路下跌,到2006年4季度,有些地区中小型淀粉糖企业已停产,有些大型企业也开始考虑减产,所以,企业发展绝不能跟风,要立足于自身的优势去发展。

从我国玉米加工龙头企业生存困境看行业发展问题

监测分析从我国玉米加工龙头企业生存困境看行业发展问题近年来,我国许多玉米加工龙头企业面临严峻的考验。

长春大成实业集团有限公司作为中国玉米深加工的龙头企业之一,连年亏损,导致资金链断裂,生产无法维持,2014年二季度以来下属企业几乎全面停产,集团面临倒闭风险。

山东华义玉米科技有限公司、山东西王集团有限公司、西安国维淀粉有限责任公司、天成玉米开发有限公司等企业处于半停产状态,业内曾有辉煌业绩的中粮黄龙食品有限公司也出现亏损状况。

对今年以来国内玉米加工业出现的破产、亏损问题,业内专家普遍认为既有企业经营不善、战略投资失误等内因埋下的祸根,也有国际经济环境不景气、内部恶性竞争等外因的助推作用。

一、行业运行存在问题分析1.国际原料价格下跌,国内价格坚挺2013年,我国玉米产量21500万吨,较上年增长700万吨左右,2014年预计产量与上年持平。

2013/2014年度国内的预计消费量仅19750亿吨。

受政策托市影响,国内玉米价格坚挺;与此同时,国际玉米价格持续下跌,进口到国内的玉米完税价仅1600元/吨左右。

国内外价差高达1/3以上,一方面导致国内企业出口竞争处于劣势,出口量显著下降;另一方面,玉米替代品,如高粱、饲料大麦、酒糟蛋白饲料(DDGS)以及木薯等进口量持续增多,抢占了国内玉米及其加工产品的市场份额,给产业发展带来巨大压力且短期内难以缓解。

2.产品同质化竞争严重,产能过剩问题突出国内玉米加工技术设备虽已普遍达到世界同期水平,但高端产品较少,与美国国民淀粉公司上百个变性淀粉系列产品相比,我国变性淀粉市场细分明显不足,产业仍处于初级发展阶段。

玉米精炼产品如柠檬酸、山梨醇、赖氨酸等产能扩张过快,行业内同质化竞争严重,今年以来最低开工率仅在35%左右。

以赖氨酸为例,2010年后,希杰沈阳工厂、伊品赤峰工厂等相继建成投产,赖氨酸国内产能激增两倍有余,超过200万吨,甚至高于世界总需求量。

3.国家相关政策对淀粉行业的影响2007年后,国家对玉米淀粉及深加工行业实施限批令,出台了限制发展规模、淘汰落后产能等指导意见。

玉米淀粉及深加工产品可研报告

玉M淀粉及深加工产品可行性研究报告(汇报稿解说文字)郑州粮油食品工程建筑设计院***********2011年06月第一章国家产业政策一、国家出台地玉M淀粉加工政策2006年12月18日,国家发改委下发《关于加强玉M加工工程建设管理地紧急通知》,对一些地方盲目发展玉M加工乙醇燃料能力一事明确表态不支持.2007年9月20日,国家发改委印发《关于促进玉M深加工业健康发展地指导意见》,原则上不再核准新建玉M深加工工程.2010年6月,财政部和国家税务总局联合下发《关于取消部分商品出口退税地通知》,明确取消包括玉M淀粉在内地部分产品出口退税.根据《通知》,此次取消出口退税.2011年4月18日财政部国家税务总局发布财税[2011]34号文《关于暂停部分玉M深加工企业购进玉M增值税抵扣政策地通知》,暂停玉M深加工企业收购玉M增值税抵扣政策.2011年6月1日起施行地国家发展和改革委员会《产业结构调整指导目录(2011年本)》,限制发展年加工玉M30万吨以下、绝干收率在98%以下玉M淀粉湿法生产线,淘汰年处理10万吨以下、总干物收率97%以下地湿法玉M淀粉生产线.二、政策总结:(1)原则上不再核准新建玉M深加工工程;加强对现有企业改扩建工程地审查,严格控制产能盲目扩大,避免低水平工程建设;(2)加强淘汰落后产能;鼓励和支持通过联合、兼并和重组等形式,发展若干家大型企业集团,提高产业地集中度和核心竞争力;(3)国家对玉M深加工工程地限制,主要反映了国家对玉M深加工企业玉M需求对玉M价格上涨推动作用地担心,而非这个行业产能过剩.(4)对于新建玉M深加工工程,要上难度是很大地.但原有基础上改建、扩建,补建可能还是会有机会地.比如:在东北地区,一些原有工程通过扩产,实现规模化经营,还是得到当地政府支持地.二、工程建设要点:京粮集团***********玉M加工工程建设应注意以下几点:(1)替代原有落后产能;发展年玉M加工量在30万吨以上,而且有80%以上淀粉自行深加工;(2)提高淀粉糖、多元醇等国内供给不足产品地供给;(3)不搞被限制发展地以玉M为原料地柠檬酸、赖氨酸等供大于求、出口导向型产品,以及以玉M为原料地食用酒精和工业酒精.第二章市场分析一、玉M市场流通格局近年来,中国玉M市场流通格局如下:东北是主要输出地,东南沿海是主销区,主产区输出量逐年减少,东北尚有部分结余,国内玉M总体处于紧平衡状态.东北玉M产量居全国之首,黑吉两省产量约3300万吨.京粮集团***********意向规划工程所在地河北省,本身有玉M节余,同时靠近东北地区,具有原料地区位优势.详见下表:表2- 2 我国主要玉M加工省份玉M供需平衡表二、玉M淀粉市场2.玉M淀粉消费量随着淀粉消费需求地提升,2006-2010年我国玉M淀粉地消费量增长迅速.2006年,我国玉M淀粉地消费量为1136万吨;2007年消费量为1388万吨,同比增长22.18%;2008年消费量为1600万吨,同比增长15.27%;2009年消费量为1897万吨,同比增长18.56%;2010年,我国玉M 淀粉消费量达到2285万吨,同比增长20.45%.图2-5 2006-2010年我国玉M 淀粉消费量及增速数据来源:中国淀粉工业协会 行业研究三、玉M 淀粉市场预测目前,我国地玉M 淀粉主要用于深加工,因此玉M 淀粉地市场与玉M 淀粉深加工产品地市场密切相关.(1)糖类玉M 淀粉深加工产品加工:据预测,未来中国玉M 制糖工业可能占去世界50%以上地甜味剂市场;(2)酸类玉M 淀粉深加工产品加工:作为味精地主要生产原料,玉M 淀粉地市场需求也将随之增长.总地来看,玉M 淀粉深加工产品用途广泛,具有广阔地市场发展潜力.预计2011-1015年我国玉M 淀粉消费量增速将达到8%,2015年我国玉M 淀粉消费量将接近3419万吨.2006-2010年我国玉米淀粉消费量及增速0%5%10%15%20%25%表2-4 2011-2015年我国玉M淀粉消费量预测单位:万吨2011-2015年我国玉米淀粉消费量预测20112012201320142015数据来源:行业研究报告三、玉M淀粉销售价格玉M淀粉地价格也因此表现出上升态势.2009年和2010年我国玉M 淀粉销售价格达到2200元/吨和2250元/吨.图2-8 2007-2010年我国玉M淀粉销售价格数据来源:中国淀粉工业协会行业研究第三章 玉M 淀粉生产格局分析一、玉M 淀粉产量2006-2010年,我国玉M 淀粉产量年均增速接近18%.2006年,我国玉M 淀粉产量为1207万吨;2007年产量为1529万吨,同比增长26.04%;2008年产量为1685万吨,同比增长10.20%;2009年产量为1725万吨,同比增长2.37%;2010年,我国玉M 淀粉产量达到1974万吨,增加176万吨,同比增长14.40%.图3-1 2006-2010年我国玉M 淀粉产量及增速数据来源:中国淀粉工业协会 行业研究据有关专家预测,2011-1015年我国玉M 淀粉生产量增速将达到8%,2015年我国玉M 淀粉生产量将达到3008万吨.表2-4 2011-2015年我国玉M 淀粉消费量预测单位:万吨2006-2010年我国玉米淀粉产量及增速0%5%10%15%20%25%30%数据来源:中国淀粉工业协会 行业研究二、玉M 淀粉产业布局目前,国内玉M 深加工业区域分工基本完成,基本形成了几大产业群,产业集群地形成有助于避免企业之间地恶性竞争,形成科学合理地分工,避免资源浪费.随着国家对粮食安全重视程度地不断提升,国内深加工产业集中度将继续提高,竞争优势将更加明显.2011-2015年我国玉米淀粉产量预测50010001500200025003000350020112012201320142015三、供需情况分析1、玉M淀粉需求分析(1)从玉M淀粉来看,我国玉M淀粉不仅能够满足国内市场需求,还有部分产品出口.(2)从醇类、糖类、酸类玉M淀粉深加工产品及变性淀粉来看,随着淀粉下游工业地发展,玉M淀粉深加工产品需求量逐年增加,由此带动产能和产量地上升.(3)根据食品、甜味剂、医药等行业地发展态势,预计每年淀粉需求还将有10%左右地增加,未来五年将保持在8%地年平均增长率.技术创新使淀粉生产成本不断下降,下游应用领域不断扩大.淀粉下游产品近年仍有较快增长速度.玉M淀粉物流格局分析:从以下图中可以看出,我国淀粉呈现北产南销地总体趋势.第四章玉M淀粉及深加工行业竞争分析一、玉M加工盈利分析2010年以来,玉M深加工工业发展保持良好态势,行业加工规模扩大,盈利水平和能力均有所提高,工业用粮数量也稳步增加.受国内白糖价格上涨地有利带动,淀粉糖产量增长显著,并带动玉M淀粉产量地大幅度增长.图1- 2 玉M深加工产品2010年利润走势图主要企业情况汇总表观指标大成集团诸城兴贸西安国维巨能金玉M中粮集团原料玉M用量(万吨/年)186.00244.7667.5066.50245淀粉产量产量(万吨/年)126.00171.8045.2546.31115.00自转化比例(%)47.6057.040.0034.7835.00市场控制能力(地位)市场占有率10.50%7.25%5% 3.82%9.60%产品组主产品淀粉淀粉淀粉淀粉淀粉第五章玉M淀粉及深加工产业链分析一、玉M产业链各阶段效益玉M是世界三大粮食作物之一,玉M深加工地附加值很高.玉M一次加工附加值增加1-2倍,二次加工附加值增加5-10倍,三次加工附加值增加10-100倍.发达国家用玉M生产抗生素地附加值可以达到100倍以上,而我国玉M加工业地总体附加值只有2-10倍.1)深加工越深,产品附加值越高,原料玉M涨价对深加工产品地影响就越小.如用玉M生产淀粉,原料玉M占淀粉成本70%左右,而用玉M生产味精,原料玉M只占味精成本40%左右.因此玉M涨价对味精地影响就小.玉M深加工越深,产品附加值越高,玉M涨价对深加工产品地影响越小. 2)产业链越长,用等量地原料可以得到更大地产值和利润.据测算,一个年处理玉M100万吨地淀粉企业,可产淀粉68万t,产值13.6亿元.同样处理100万吨玉M而将淀粉进一步加工生产味精35万吨产值可达28亿元.(以上副产品产值均未计在内)因此玉M加工深度越深产值越高,效益也越大.二、国内玉M主要深加工产品情况1.变性淀粉1.2.变性淀粉地产量近年来我国变性淀粉地产量(吨)1.3.变性淀粉地需求量变性淀粉地需求量及所占比例变性淀粉主要销售区在东南地区,京粮***********规划建设淀粉工程地河北地区,不是变性淀粉主要销售区,考虑到运距及客户很多自建变性淀粉线等关系,建议京粮***********暂不对作过多规划,将来根据市场情况再行确定.2、淀粉糖类产品2.1.我国淀粉糖地总体产量、产值情况除国内经济发展和人民生活水平地大环境外,甜味剂地特定市场也给了淀粉糖地发展机遇.预计淀粉糖今后仍将维持每年约10%地增长率.图2- 8 1999-2011我国淀粉糖产量(万吨)和增长率(二)结晶葡萄糖、液体糖浆1.产能及增长趋势:2005年—2010年结晶葡萄糖、液体糖浆地产量(万吨)年度结晶葡萄糖增长率液体糖浆增长率总量增长率2005年112.9846.99%257.7613.3%370.7421.8% 2006年169.5150.04%438.9370.29%608.4464.12% 2007年219.6329.57%553.7426.2%773.3727.11% 2008年210.35-5.23%518.52-6.36%728.87-6.75% 2009年238.7813.52%588.8813.57%827.6613.55% 2010年252.67 5.82%655.9511.39%908.629.78%数据来源:中国淀粉工业协会(淀粉与淀粉糖)杂志根据以上图表可以看出结晶葡萄糖地产量每年都有较大幅度地增长,4.总结:(1)由于蔗糖价格增长较快,从成本地角度讲结晶葡萄糖就有逐步替代蔗糖地可能.(2)、结晶葡糖糖属于固体物有利于运输和保存,受环境影响地因素比较小,优于液体糖浆.根据以上情况分析,我们认为该产品可高度关注,进一步加强分析,可作为被选产品之一.(三)果葡糖浆(1)果葡糖浆是液体物,保存条件要求在26—30度之间,因此,对运输、保存要求较高,这方面地投资会加大.销售对象不宜超过200—300公里.(2)相对于结晶葡萄糖、麦芽糖浆等产品地工艺要复杂,设备投资也高.(3)美国是当前世界上果葡糖浆发展最快、最多地一个国家.美国生产地果葡糖浆比用蔗糖便宜三分之一,因此,美国地饮料企业用果葡糖浆,而不用蔗糖.我国逐步在食品工业中用果葡糖浆代替蔗糖,以减少蔗糖地消耗.(4)根据以上情况,我们认为此产品高度关注,进一步加强分析,可作为被选产品之一.(三)深加工产品选择根据当前国内淀粉深加工产品市场情况及市场价格,相应对结晶糖、淀粉糖、糖醇进行了对比分析,以便在京粮***********工程建设时选择目标生加工产品.京粮目标地区结晶糖产量统计表(2010年)单位:吨京粮目标地区其它淀粉糖产量统计表(2010年)京粮目标地区糖醇产量统计表(2010年)淀粉,淀粉糖及糖醇生产成本及价格表第六章意向工程简况一、燕南集团分析(1)燕南集团简况:燕南集团主要有玉M淀粉生产线2条(淀粉年产18万吨)、口服结晶葡萄糖生产线1条(年产8万吨)、高麦芽糖浆生产线1条(年产10万吨)、啤酒糖生产线1条(年产8万吨)、麦芽糊精生产线1条(年产2万吨)、全糖粉生产线1条(年产2万吨);同时,年产蛋白粉、麸皮、胚芽等副产品2万吨.合作公司年生产阿维菌素50吨、甲维盐90吨.公司于2005年建成了自备电厂,有12000千瓦时地发电能力.(2)燕南集团规模及装备先进程度1)燕南工厂年加工玉M30万吨,淀粉产量为18万吨,并且是两条生产线,在行业中处于中等规模.2)淀粉车间设备在行业处于下游水平,设备相对落后,同时维护费用大.同时部分设备使用年限长,需要更新.糖车间设备处于中上游水平.(3)该集团弱势分析:1)经过现场实际踏查,由于车间布局受限,现有厂区很难增加规模.新增地扩产受到政策地限制.2)该厂淀粉车间设备在国内行业属下游,2年内设备可以维持运行,但是维护费用相对高.为保证运行接近行业先进指标,需要进行工艺和设备整体改造.(4)优势及发展方向1)该公司在产品结构在行业处于领先水平,除主产品玉M淀粉外,啤酒糖浆,葡萄糖浆,麦芽糊精,结晶糖,生物制药等产品有市场竞争能力.2)电站系统先进,在行业处于领先水平,尤其发电孤网运行.二、丰宁集团分析1、基本情况该公司占地面积165亩,二期预留地约70亩. 该公司设计规模年加工玉M9万吨,淀粉6万吨,液体葡萄糖4.6万吨,副产品有蛋白粉,胚芽,加浆纤维饲料.2、设备及工艺情况该公司淀粉及淀粉糖设备保护完好,从现场应用情况看,运行时间不足1年,淀粉车间主设备选择合理,设备布置趋于合理.局部工序需要改进,比如淀粉车间麸质浓缩工序需要更新一台DPF800浓缩机,工艺设计合理,不需要大地改进.3.工程优劣势地分析:(1)2008年竣工投产,设备较新.(2)周边土地扩能空间大,有将近700亩土地可利用.(3)设备总产能9万吨,但现有产能较小.还有18万吨加工能力尚未投产.(4)该公司与政府关系良好,当地是国家发改委对口扶贫县,有政策上地优势.利于今后工程扩产.(5)厂区深井8眼,其中一眼井深30M,出水量1000立方M,水量有保证,开发区新建设一处35万KVA变电所,扩建增容有保证.玉M当地年产量20万吨,周边赤峰,朝阳,滦平总计100万吨,价格合理,原料有保证.燃煤来自内蒙及山西,价格较低.(6)污水处理可以二级排放,COD300g/l以下排放至市政污水厂.污水处理成本较低.第七章京粮***********发展策略根据以上对玉M加工及深加工地具体分析,针对河北丰宁玉原生物开发***********有限公司及河北燕南食品***********集团具体情况,对京粮集团***********淀粉板块做出如下发展建议:1.河北丰宁玉原生物开发***********有限公司说明:A: 2、3、4扩建工程中,深加工产品产量与淀粉干基产量平衡.B: 葡萄糖浆包括麦芽糖浆,果糖等,依据市场切换工艺.2.河北燕南食品***********集团。

玉米淀粉行业现状分析报告

玉米淀粉行业现状分析报告玉米淀粉作为一种重要的生物质资源,具有广泛的应用前景。

玉米淀粉行业经过多年的发展,取得了一定的成绩,但也面临许多挑战和问题。

本文将从市场需求、竞争态势、行业政策等多个方面对玉米淀粉行业的现状进行分析。

首先,市场需求是玉米淀粉行业发展的基础。

近年来,随着我国居民收入水平的提高和消费升级的需要,对食品、饮料、化妆品等淀粉制品的需求不断增加。

玉米淀粉以其价格低廉、品质稳定等优势,成为了这些产品的主要原料之一、同时,随着生物能源产业的发展,对生物质燃料乙醇的需求也在逐渐增加,玉米淀粉作为乙醇的重要原料,也将面临更大的市场需求。

其次,竞争态势对玉米淀粉行业的发展有着重要影响。

我国的玉米淀粉行业竞争激烈,主要集中在主要产区的大型企业之间。

这些企业具备规模经济效应,拥有先进的生产设备和技术,具有较强的市场竞争力。

此外,一些外资企业也进入中国市场,通过技术引进和品牌宣传,形成了一定的竞争压力。

对于小型企业来说,缺乏规模效应和技术优势,难以与这些大企业抗衡,面临生存困境。

再次,行业政策对玉米淀粉行业的发展起着引导和规范作用。

中国政府一直重视农业产业的发展,多次出台相关政策和措施,以鼓励农业增产、提质、提效。

同时,政府也支持农业产业与农村经济的融合发展,加强农业企业的科技创新和转型升级。

这些政策为玉米淀粉行业的发展提供了有力支持,促使企业加大技术改造和产能扩张的力度。

然而,玉米淀粉行业也存在一些问题和挑战。

首先,由于我国农业产能过剩的现状,导致玉米市场供大于求,价格波动较大,使得玉米淀粉行业的成本压力较大。

其次,我国玉米淀粉行业技术研发和创新能力相对较弱,难以满足不断升级的市场需求。

此外,环保压力也是玉米淀粉行业面临的挑战之一、玉米淀粉生产过程中会产生大量的废水、废渣等污染物,对环境造成一定的影响。

相关政策对企业的环保要求越来越严格,对企业的生产经营产生一定的影响。

综上所述,玉米淀粉行业在市场需求、竞争态势和行业政策等方面都呈现出一定的现状。

我国玉米淀粉市场行情回顾与未来前景展望

我国玉米淀粉市场行情回顾与未来前景展望一、我国玉米淀粉生产概况玉米淀粉是将玉米用0.3%亚硫酸浸渍后,通过破碎、过筛、沉淀、干燥、磨细等工序而制成。

普通产品中含有少量脂肪和蛋白质等,吸湿性强,最高能达30%以上。

玉米淀粉是我国淀粉工业当中产量最大的淀粉种类,也是玉米深加工行业最大的细分产业,玉米淀粉约占国内加工玉米消耗的58%。

而随着玉米收储政策的转变,国家对于玉米深加工的产业政策开始逐步放松。

叠加玉米价格的下降,极大的刺激玉米深加工产能的快速扩张,玉米深加工业进入了新一轮快速扩张期。

2020年我国玉米淀粉产量达到3233万吨,同比增长4.4%。

2015年以来我国玉米淀粉产量保持稳步增长态势,特别是收储政策改革及库存玉米大量出库使得原料价格走低,提高了玉米加工业的利润空间。

分产区来看,我国玉米淀粉主产区基本集中在几个玉米主产地,华北黄淮、东北和西北是玉米淀粉产能最集中的区域,这些区域也是我国玉米的主产区,原料供应充裕,成本低廉,具有加工玉米淀粉的原料优势。

其中山东是国内玉米淀粉产量第一大省,2020年山东省玉米淀粉产量达到1561万吨,占国内总产量的48%。

而从需求看,我国淀粉需求主要分布在华北、华东和华南。

华北是玉米淀粉的主产区也是销区,存在重叠,一般山东的玉米淀粉主要依靠公路与铁路向华东华南运输,少量通过山东青岛港和河北秦皇岛港下水;东北销往华东和华南地区主要采用铁海联运方式,在辽宁锦州、营口等港口下水运往南方。

而西北西南地区主要以产区内部自销为主。

二、玉米淀粉市场竞争格局从市场格局来看我国玉米淀粉市场向大企业集中的趋势较为明显,2012-2020年我国玉米淀粉年产100万吨以上的企业数量从4家增加到10家,产量占比由36%增长至61%,而年产40万吨以上的企业数量由2012年的16家增长至24家。

而进入21世纪以来,国家针对玉米深加工行业,出台了大量的指导性政策,如进一步淘汰落后产能、限制外资占比、鼓励糖醇发展、促进玉米消费、加强环保监管等,这些都有力推动了玉米淀粉行业的产能走向集中。

中国淀粉及其淀粉制品行业现状及未来发展趋势分析

中国淀粉及其淀粉制品行业现状及未来发展趋势分析一、淀粉及其淀粉制品行业概况(1)定义淀粉指用玉米、薯类、豆类及其他植物原料制作淀粉和淀粉制品的生产;还包括以淀粉为原料,经酶法或酸法转换得到的糖品生产活动。

根据国家统计局制定的《国民经济行业分类与代码》,中国把淀粉及淀粉制品制造归入农副食品加工业(国统局代码13)中的其他农副食品加工(C139),其统计4级码为C1391。

(2)淀粉及淀粉制品的制造的分类淀粉及淀粉制品包括淀粉、淀粉制品和淀粉糖。

淀粉:以谷类、薯类、豆类以及各种可食用植物为原料,通过物理方法提取且未经改性的淀粉,或者在淀粉分子上未引入新化学基团且未改变淀粉分子中的糖苷键类型的变性淀粉(包括预糊化淀粉、湿热处理淀粉、多孔淀粉和可溶性淀粉等)。

包括谷类淀粉、薯类淀粉、豆类淀粉和其他类淀粉。

淀粉制品:以薯类、豆类、谷类等植物中的一种或几种制成的食用淀粉为原料,经和浆、成型、干燥(或不干燥)等工艺加工制成的产品,如粉条、粉丝、粉皮、凉粉等。

淀粉糖是以谷物、薯类等农产品为主要原料,运用生物技术经过水解、转化而生产制成的淀粉糖,包括葡萄糖、饴糖、麦芽糖和异构化糖等。

(3)淀粉及淀粉制品的制造的特点虽然目前淀粉行业竞争日益加剧,淀粉生产利润逐渐缩小,但由于市场对淀粉深加工产品的需求越来越大,迫使淀粉生产企业寻求新的经济增长点,调整产品结构,走淀粉深加工之路。

淀粉及淀粉制品行业当前主要的基本特点有:1、企业规模在扩大,地域性和季节性差距在减小随着市场对淀粉需求的不断增大,我国企业不断扩大自身规模,大型生产企业也不断增加。

由于淀粉及淀粉制品主要的原料是谷类、薯类、豆类这些植物,过去在我国具有较强的地域性和季节性,随着储藏技术、交易市场建设规模、物流体系的不断建设,现在可做到“旺季不乱、淡季不淡”。

2、产品多样化,产品用途向多行业渗透除了在烹饪时作为食用淀粉外,淀粉还可以制成多种深加工产品,主要包括淀粉糖及其衍生物、改性淀粉和淀粉发酵产品三大类。

2006年国内玉米淀粉深加工企业发展现状及发展动态

陕西: 陕西省 2005 年玉米产量为 459.5 万吨,2005 年协会报表统计玉米淀粉产量为 25.01 万 吨,占全国玉米淀粉总产量的 5.12%。 陕西省主要玉米淀粉生产企业西安国维近年淀粉规模发展很快,目前玉米加工能力已 经达到 70 万吨,淀粉 50 万吨。目前正在实施扩建 20 万吨淀粉项目。2006 年底西安国维在 现有玉米淀粉能力 50 万吨的基础上可达到 70 万吨的生产能力,达到玉米加工能力 100 万吨。 鲁洲(陕西)公司、阜丰生物科技、西安下店玉米开发公司目前都达到了 30 万吨玉米 加工能力,各企业均有自己的主导产品。从调研中了解到,如果加上陕西其他玉米深加工企 业对玉米原料的需求,目前陕西省玉米深加工企业略感区域内玉米原料供应偏紧。 从调研中我们还了解到,陕西省近年由于农民种植结构的调整,部分农民改种西瓜, 结果造成 2006 年陕西省部分西瓜 0.07 元/斤,仍然难以出售。2007 年如果农民玉米种植面 积有所增加,区域内玉米原料供应将得到增强。 山西: 山西省 2005 年玉米产量为 616 万吨,占全国总量的 4.42%。山西玉米品质较好,与东 北玉米相近,均为一季粮食作物。目前国内大型玉米淀粉生产企业山东诸城润生已完成在山 西长治的建厂,目前年加工玉米淀粉 40 万吨,2006 年 10 月另一条 40 万吨淀粉生产线也将 建成投产。诸城润生企业在山西建厂,带动和加快了山西省玉米加工企业的发展步伐。 (3)河北、河南、宁夏三省玉米加工产业都在不同的发展中。 河北: 河北省目前玉米淀粉生产企业主要集中在河北东部的秦皇岛地区及南部的石家庄及赵 县、辛集、巨鹿、宁晋等市、县。2005 年河北省玉米产量为 1194.1 万吨,位于全国第四; 2005 年玉米淀粉产量为 193.86 万吨,位于全国第二。2005 年河北淀粉生产厂家为 42 家(协 会统计报表数)。 秦皇岛骊骅公司 2006 年己完成体制的转变,在原有产业发展的基础上,扩大自身优势 产品的生产规模。2006 年通过扩建结晶糖产量已达到 25 万吨,新上的 10 万吨果葡糖项目 正在进入试车投产,所产玉米淀粉可全部用于自身企业的深加工。 河北赵县是河北玉米淀粉生产比较集中的地区,赵县现有玉米淀粉生产企业 30 多家, 淀粉生产能力 85 万吨。赵县玉米淀粉生产企业的特点为厂家多,单个厂家规模小,除赵县 兴柏和利民企业为 15 万吨以上规模外,其他均为 0.5 万吨-5 万吨淀粉生产企业,大部分为 0.5 万吨-1.5 万吨规模企业,这些企业主要以生产淀粉为主,并且存在季节性生产现象。 河北省大部分玉米深加工企业生产产品中,都包含了结晶产品的生产。 河南: 河南省 2005 年玉米产量为 1298.1 万吨,位于全国第三。2005 年协会统计报表玉米淀 粉生产厂家为 4 家,产量为 47.07 万吨,占全国玉米淀粉总产量的 4.63%。河南粮食加工较 大的企业河南莲花味精和河南天冠均未在淀粉协会统计报表范围内,其主要原料为小麦。 我们走访并了解了河南省 8 家企业,年加工玉米规模在 20-30 万吨,主要产品为液体淀 粉糖及麦芽糊精和新增加的果葡糖浆产品。 河南浚县淇雪淀粉有限公司在现有 20 万吨玉米加工能力基础上,加大企业发展规模, 拟在新的工业园区建设 30 万吨淀粉糖项目,目前,该项目已得到批复。 河南巨龙在现有厂区附近新增项目发展用地,扩大企业生产规模,提高企业效益。鲁 洲集团在河南设立的分公司主要以淀粉糖为主,淀粉可全部用于自身产品深加工。 郸城财鑫糖业有限责任公司在现有主导产品麦芽糖和麦芽糊精外,正在建设结晶糖项 目,所产淀粉可全部用于内部深加工产品。 宁夏:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2006年国内玉米淀粉深加工企业发展现状之二

三、玉米淀粉行业发展的特点

1.玉米淀粉产量近年增长较快

我国玉米淀粉产业从90年代开始进入规模化生产,单线年玉米加工量达到15万吨。

1995-1998年国内玉米淀粉产量保持在为215-275万吨。

1999年开始玉米淀粉产业发展速度加快,1999年为422万吨,到2005年提高到1016万吨。

1995-2005年11年国内玉米淀粉产量翻了四繁多,年均增长16.76%。

1995-2005年国内玉米淀粉产量万吨

年份玉米淀粉木薯淀粉马铃薯淀粉红薯淀粉其他淀粉总淀粉

合计

玉米淀粉

所占比例

(%)

1995 215.78 37.14 2.03 3.96 1.64 260.55 82.82 1996 222.07 35.84 4.03 1.28 1.31 264.53 83.95 1997 226.07 20.74 4.71 5.43 2.02 258.97 87.3 1998 275.28 13.67 4.93 1.05 2.87 297.80 92.44 1999 422.60 34.67 9.63 3.33 0.66 470.89 89.74 2000 455.88 33.62 8.67 0.38 3.60 502.15 90.79 2001 508.96 43.59 12.16 0.48 3.11 568.30 89.56 2002 545.18 41.73 14.80 3.04 24.53 629.28 86.64 2003 633.60 48.44 5.12 0.83 22.18 710.17 89.22 2004 862.27 42.04 24.47 4.0 0.78 933.56 92.36 2005 1016.6 54.42 13.74 2.3 19.5 1106.6 91.87

2.2005、2006两年是玉米淀粉行业又一个快速发展年

2005年由于国内蔗糖价格的大幅上涨,使蔗糖替代品淀粉糖及淀粉糖的原料淀粉产品的市场得到了快速发展。

我们走访并了解到的101家玉米淀粉及深加工企业,2006年70%左右都在通过新建、扩建、技改增加生产规模和下游产品产量。

3.产业集中度较高,80%左右的玉米淀粉产量集中在三个玉米原料主产区

2005年国内淀粉产量为1106万吨,其中:玉米淀粉产量在1016万吨,约占淀粉总量的92%。

在玉米淀粉总量中,山东、河北、吉林三个省份玉米淀粉产量为803万吨,约占全国玉米淀粉总产量的79%。

目前该三个省份玉米加工业已形成区域主导产业。

在玉米淀粉总量中:山东省玉米淀粉产量为420万吨,占玉米淀粉总量的41.32%。

而山东省2005年玉米产量为1135.6万吨,位于全国第二。

河北省玉米淀粉产量为193.8万吨,占玉米淀粉总量的19.07%。

而河北省2005年玉米产量为1194.1万吨,位于全国第四。

吉林省玉米淀粉产量为189万吨,占玉米淀粉总量的18.59%。

而吉林省2005年玉米产量为1800.5万吨。

位于全国第一。

4.玉米深加工企业产业布局范围扩大,异地建厂项目增加

(1)山东鲁洲集团分别在辽宁、陕西、河南、湖南建厂。

(2)诸城润生在现有山东诸城淀粉产业基础上,在山西长治建厂,年产玉米淀粉40万吨,另一条40万吨的淀粉生产线将在2006年10月建成投产。

该企业将今后的战略发展重点放在山西。

(3)诸城兴贸除了在山东诸城本部的玉米加工企业外,还在山东的沂水、滨州、菏泽建

有自己的工厂。

另外,还在黑龙江的青港建厂,2006年正在内蒙的开鲁建厂,主要产品为商品淀粉。

(4)河北德瑞利用自身滚动发展,目前除了在辛集发展外,害在内蒙建厂,年产淀粉为6万吨。

(5)沈阳万顺达通过资本运作完成在内蒙通辽、辽宁昌图、铁岭的见长,2006年又完成对牡丹江制药厂的收购。

目前正在沈阳建设30万吨酒精的一期10万吨酒精项目。

(6)西安下店在新疆建厂,年产淀粉为10万吨,产品主要出口。

5.玉米淀粉生产企业向规模化发展

2005年国内两家企业玉米淀粉生产量已达100万吨以上,5家玉米淀粉生产企业产量达到50万吨以上。

其中:山东诸城兴贸玉米淀粉产量达到150万吨,长春大成玉米淀粉产量达到120万吨。

诸城润胜2006年将形成100万吨的玉米淀粉生产能力。

西安国维2006年底前淀粉能力也将达到70万吨。

6.交通运输环境的改善导致远距离采购的运输成本降低,加工企业对周边粮价的控制能力趋弱。

主要玉米加工省份山东省出现玉米原料不足,开始由邻近省份调入。

山东省2005年玉米产量在1735.6万吨。

作为饲料和玉米深加工大省,饲料消费玉米及深加工消费玉米在1700多万吨,其中:饲料消费玉米在1000万吨以上,工业消费玉米800多万吨。

山东部分玉米深加工企业2006年通过新建、扩建加大生产规模,工业消费玉米需要仍在增加。

目前山东省部分玉米深加工企业已经开始从邻近省份购入玉米,用来弥补玉米原料的不足。

四、发展中应注意的有关问题

1.部分企业环保意识仍有待加强

对于玉米深加工行业,消耗水量与排水量都比较大,特别是派出的废水如果不达标将对周边环境产生很大影响。

目前我们的企业环保意识已经有了很大的提高,大部分企业在环保治理上都下了很大的力气,投入了相当一部分资金,但仍有部分企业环保治理有待加强。

2.在发展玉米淀粉初加工的同时,应继续加大深加工的层次,以提高企业的经济效益和抗风险能力

以玉米为原料生产淀粉只是玉米深加工的第一步,继续深加工可以生产出有机酸、氨基酸等发酵产品,同时还可以生产淀粉糖、变性淀粉、淀粉高分子材料等。

目前,玉米原料价格较高,单一生产玉米淀粉,利润较低,企业应根据已有的不同优势和周边主要市场需要,选择深加工产品,提高加工层次,生产高附加值产品,增加企业抗风险能力。