万科股份有限公司20082009财务报表.doc

万科财务报表综合分析

(4)总资产周转率 = 营业收入 ÷平均总资产 (5)平均权益乘数 = 平均总资产 ÷平均净资产 从以上公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。其中,销售净利率是利润表的概括,它可以概括企业的全部经营成果,权 益乘数是资产负债表的概括,它可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经 营活动和财务活动业绩。 2.杜邦分析法的基本框架 万科: 1)净利润

2008年基本框架

2008年总资产周转率=主营业务收入÷平均资产总额=40,991,779,214.96109,665,523,814.69=0.3738 2009年总资产周转率=主营业务收入÷平均资产总额=48,881,013,143.49128,422,567,275.24=0.3806 2010年总资产周转率=主营业务收入÷平均资产总额=50,713,851,442.63176,623,053,285.61=0.2871 4)总资产收益率 2008年总资产收益率=销售净利率×总资产周转率=11.32%×0.3738=4.23% 2009年总资产收益率=销售净利率×总资产周转率=13.15%×0.3806=5.00% 2010年总资产收益率=销售净利率×总资产周转率=17.43%×0.2871=5.00% 5)平均资产负债率 2008年平均资产负债率=平均负债总额÷平均资产总额×100%=73,296,487,559.57109,665,523,814.69100%=66.84% 2009年平均资产负债率=平均负债总额÷平均资产总额×100%=86,309,036,307.61128,422,567,275.24100%=67.21% 2010年平均资产负债率=平均负债总额÷平均资产总额×100%=126,625,697,237.37176,623,053,285.61100%=71.69% 6)平均权益乘数 2008年平均权益乘数=1÷1-平均资产负债率=1÷1-66.84%=1÷0.3316=3.02

万科2008-2010财务表分析

万科2008至2010年度财务报表---偿债能力分析一、概述企业的偿债能力是指企业清偿到期债务的现金保障程度。

债务分为长期债务和短期债务两种,偿债能力同样对应分为长期和短期两种。

短期偿债能力是指企业用流动资产偿还流动负债的现金保障程度,应注重两个方面:一是看企业流动资产的多少和质量如何,这样做的目的是关注企业短期流动资产变现能力是否良好,二是看企业流动负债的多少和质量如何。

长期偿债能力是企业偿还长期债务的现金保障程度,分析一个企业长期偿债能力,主要是为了确定该企业偿还债务本金和支付债务利息的能力。

对于政府以及相关金融、管理部门通过对偿债能力的分析,可以了解企业经营的安全性,从而制定相应的财政金融政策;对于业务关联企业,通过分析可以了解企业是否具有长期支付能力,借以判断企业信用状况和未来经营能力,并作出是否建立长期稳定的业务合作关系的决策;对于企业本身来讲,长短期的偿债能力可以反映企业自身资金链运作的状况,及时控制风险,降低资金运作成本,提高自身企业商业信用。

二、万科基本情况介绍万科成立于1984 年5 月, 以房地产为核心业务。

1988年进入房地产领域, 同年发行股票2800 万股, 资产及经营规模迅速扩大。

1991 年开始发展跨地域房地产业务, 同年发行新股, A 股在深交所挂牌交易, 是首批公开上市的企业之一。

1992 年, 确定以大众住宅开发为核心业务, 进行业务调整。

1993 年,4500 万股B 股发行并在深交所上市, 募集资金主要用于房地产开发, 核心业务突显。

1997 和2000 年, 共增资配股募集资金10.08 亿元, 实力增强。

2001 年, 转让万佳百货股份有限公司股份, 完成专业化。

2002 和2003 年, 发行可转换公司债券34.9 亿元, 进一步增强了资金实力。

1984 至2005 年, 万科营业收入从0.58 亿元到105.6亿元, 增长182 倍; 净利润从0.05 亿万元到13.5 亿元, 增长270 倍, 业务扩展到19 个大中城市, 树立了住宅品牌,分别于2000 和2001年入选世界权威财经杂志———福布斯的全球最优秀300 家和200 家小型企业, 获“2005 中国房地产百强企业综合实力TOP10 评选”第一, 在规模性、盈利能力专项评选中分列第一和第四, 在行业中业绩优异。

万科的财务报表分析

0.77

0.55 0.42 0.33

资产净利润率 每股收益

4.23%

7.09%

6.74%

5.03%

2008

2007

2006

同行业2008

□ 2008年万科A的资产净利润率较前两年相比,有明显的下降趋势,反映了企业资 产综合利用的效率下降,说明企业在增加收入和节约资产使用等方面效果不佳; 与同行业综合实力30强相比,有落后倾向。 □ 2008年,万科A的每股收益为0.42元,较前两年下降明显,根据利润表,股东 数由2007年6872006387人增加到2008年10995210218人,净利润势必不变或减少, 其值但仍高出同业综合实力30强上市企业近30个百分比,这充分说明万科A08年 的盈利能力较强,公司具有较好的经营和财务状况。

万科 A 000002

无法显示图像。计算机可能没有足够的内存以打开该图像,也可能是该图像已损坏。请重新启动计算机,然后重新打开该文件。如果仍然显示红色 “x”,则可能需要删除该图像,然后重新将其插入。

中国房地产行业特点

总体来说房地产业属于资本密集性产业,相对于其他行 业来说,它是一个进入门槛较低、有较好利润空间、行业 技术壁垒相对匮乏的行业。且具有投资大、周期长、风险 高、项目地域性、政策性强等特点。中国房地产在此基础 上还具有以下特点:

(一)万科A---盈利能力分析 一 万科 盈利能力分析

盈利能力分析

万科A盈利能力财务比率 年度 毛利率 销售净利润率 资产净利润率 净资产收益率 每股收益 市盈率 每股净资产 市净率 2008 39.00% 11.32% 4.23% 12.76% 0.42 15.28 2.90 1.83 2007 41.99% 14.97% 7.09% 20.70% 0.77 37.27 4.94 5.84 2006 36.15% 13.52% 6.74% 18.81% 0.55 27.85 3.99 3.87 同行业 同行业2008 37.03% 17.86% 5.03% 12.38% 0.33 28.06 3.17 2.33

万科地产财务分析报告

万科地产财务分析报告目录一、实现利润分析 ___________________________________________ 41、利润总额 __________________________________________ 42、营业利润 __________________________________________ 43、投资收益 __________________________________________ 54、营业外利润 ________________________________________ 65、经营业务盈利能力__________________________________ 76、利润真实性判断____________________________________ 8二、成本分析 _______________________________________________ 91、总成本构成情况____________________________________ 92、总成本变化情况___________________________________ 103、销售费用合理性评价_______________________________ 114、管理费用合理性评价_______________________________ 125、财务费用变化情况_________________________________ 12三、资产结构分析 __________________________________________ 131、资产构成情况 _____________________________________ 132、流动资产构成特点_________________________________ 143、资产增减变化情况_________________________________ 154、资产结构合理性评价_______________________________ 165、资产结构变动情况_________________________________ 17四、资本构成分析 __________________________________________ 171、资本构成情况 _____________________________________ 172、负债增减变化情况_________________________________ 183、所有者权益增减变化情况___________________________ 19五、偿债能力分析 __________________________________________ 201、短期偿债能力 _____________________________________ 202、还本付息能力 _____________________________________ 213、增加负债的可行性_________________________________ 21六、盈利能力分析 __________________________________________ 221、业务盈利能力分析_________________________________ 222、内部经营资产和对外长期投资的盈利能力_____________ 223、净资产收益率 _____________________________________ 234、资产报酬率 _______________________________________ 235、成本费用利润率___________________________________ 24七、营运能力分析 __________________________________________ 251、存货 _____________________________________________ 252、应收账款 _________________________________________ 253、应付账款 _________________________________________ 264、现金周期和营业周期_______________________________ 275、流动资产 _________________________________________ 276、总资产 ___________________________________________ 28八、发展能力分析 __________________________________________ 291、增长性 ___________________________________________ 29九、经营协调性分析 ________________________________________ 301、投融资活动协调情况_______________________________ 302、经营协调性及现金支付能力_________________________ 313、整体协调情况 _____________________________________ 33十、经营风险分析 __________________________________________ 341、经营风险 _________________________________________ 34 十一、现金流量分析 ________________________________________ 351、现金流入结构 _____________________________________ 352、现金流出结构 _____________________________________ 363、现金流动稳定性___________________________________ 375、现金流量变化情况_________________________________ 386、现金流动充足性___________________________________ 397、现金流动有效性___________________________________ 398、自由现金流量 _____________________________________ 40一、实现利润分析1、利润总额万科2009年实现利润为861,742.78万元,与2008年的632,228.56万元相比有一定上升,上升36.30%。

万科2009年财务分析

经营活动现金流预测 1,500,000,000 1,000,000,000 500,000,000 0 -500,000,000 0 -1,000,000,000 -1,500,000,000 -2,000,000,000 价值 时间 y = -1E+09x 3 + 7E+09x 2 - 1E+10x + 7E+09 系列1 多项式 (系列1)

y = -3E+09x + 2E+10x - 5E+10x + 3E+10

3 2

系列1 多项式 (系列1)

根据分析,销售收入服从三次回归方程 公司的销售收入预 根据分析 销售收入服从三次回归方程,公司的销售收入预 销售收入服从三次回归方程 测将会出现一个低谷在2005年,但是 但是2006年回有一个回升 测将会出现一个低谷在 年 但是 年回有一个回升

14.00% 48.79 35.41 27.50 22.34 18.75 16.10 14.09 12.51 11.24 10.19 9.32 8.58 7.95 7.41 6.93 6.51 6.13 5.80 5.50 5.23 4.98

15.00% 51.36 37.07 28.66 23.20 19.41 16.63 14.52 12.86 11.54 10.45 9.54 8.78 8.12 7.55 7.06 6.63 6.24 5.90 5.59 5.31 5.06

比率解读

与行业平均水平相比,万科的各盈利指标排名均 比较靠前,总体 盈利能力处于行业领先水平。特 别是主营业务利润率在行业平均值为负的情况下 仍维持在11.45%,说明万科的房地产投资 质量比较高。但主营业务收入增长率与同行业比 较,成长性一般,投资者在采用谨慎的投资态度, 应该注意其规模是否有适度扩张的可能,否则将 面临行业领先者的巨大竞争压力。 与去年相比, 盈利能力也有稳步提高。

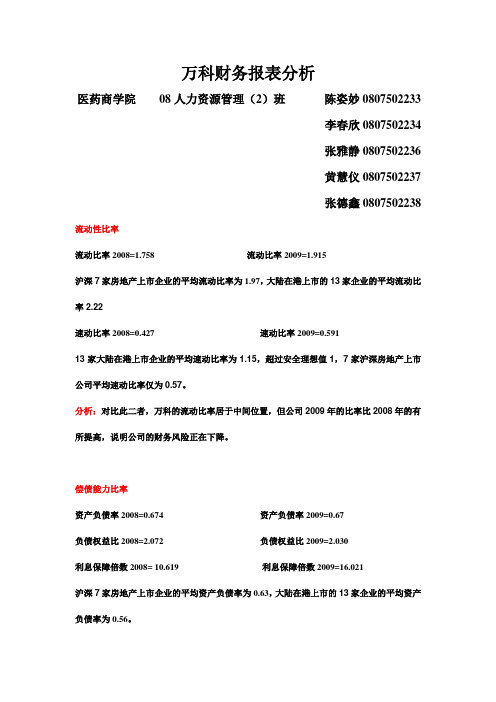

万科财务报表分析

万科财务报表分析医药商学院08人力资源管理(2)班陈姿妙0807502233李春欣0807502234张雅静0807502236黄慧仪0807502237张德鑫0807502238 流动性比率流动比率2008=1.758 流动比率2009=1.915沪深7家房地产上市企业的平均流动比率为1.97,大陆在港上市的13家企业的平均流动比率2.22速动比率2008=0.427 速动比率2009=0.59113家大陆在港上市企业的平均速动比率为1.15,超过安全理想值1,7家沪深房地产上市公司平均速动比率仅为0.57。

分析:对比此二者,万科的流动比率居于中间位置,但公司2009年的比率比2008年的有所提高,说明公司的财务风险正在下降。

偿债能力比率资产负债率2008=0.674 资产负债率2009=0.67负债权益比2008=2.072 负债权益比2009=2.030利息保障倍数2008= 10.619 利息保障倍数2009=16.021沪深7家房地产上市企业的平均资产负债率为0.63,大陆在港上市的13家企业的平均资产负债率为0.56。

分析:经数据比较后显而易见,在长期偿债能力方面,万科公司资产负债率相对较高,不过尚处于行业正常水平。

资产管理比率存货周转率2008= 0.328 存货周转率2009=0.39209年存货周转天数(天) 917.899应收账款周转率2008=45.861 应收账款周转率2009=59.75809年应收账款周转天数(天) 6.0243流动资产周转率2008=0.392 流动资产周转率2009=0.401总资产周转率2008= 0.374 总资产周转率2009=0.381分析:房地产企业总资产周转率均值达到0.35次/年,由此可见,万科的资产的周转速度比行业水平高,销售能力是比较强的。

盈利能力比率销售毛利率2008=39% 销售毛利率2009=29.39%销售净利率2008=11.32% 销售净利率2009=10.90%总资产收益率2008=4.23% 总资产收益率2009=5%净资产收益率2008= 12.76% 净资产收益率2009=15.27%房地产行业平均毛利率在30%以上,从2008到2009年的变化,说明万科公司销售成本上升了,从而降低了毛利。

万科A2008综合分析.doc

2009年相对于2008年净资产收益率环比分析1.销售净利率的影响:2009年的销售净利率(13.15%)*2008年的总资产周转率(0.3738)*2008年的权益乘数(3.02)-2008年的销售净利率(11.32%)*2008年的总资产周转率(0.3738)*2008年的权益乘数(3.02)=2.07%>0,正的影响。

2.总资产周转率的影响:2009年的销售净利率(13.15%)*2009年的总资产周转率(0.3806)*2008年的权益乘数(3.02)-2009年的销售净利率(13.15%)*2008年的总资产周转率(0.3738)*2008年的权益乘数(3.02)=0. 27%>0,正的影响。

3.权益乘数的影响:2009年的销售净利率(13.15%)*2009年的总资产周转率(0.3806)*2009年的权益乘数(3.05)-2009年的销售净利率(13.15%)*2009年的总资产周转率(0.3806)*2008年的权益乘数(3.02)=0. 17%>0,正的影响。

2010年万科公司杜邦分析图2010年相对于2008年净资产收益率环比分析1销售净利率的影响:2010年的销售净利率(17.43%)*2009年的总资产周转率(0.3806)*2009年的权益乘数(3.05)-2009年的销售净利率(13.15%)*2009年的总资产周转率(0.3806)*2009年的权益乘数(3.05)=4.96%>0,正的影响。

2总资产周转率的影响:2010年的销售净利率(17.43%)*2010年的总资产周转率(0.2871)*2009年的权益乘数(3.05)-2010年的销售净利率(17.43%)*2009年的总资产周转率(0.3806)*2009年的权益乘数(3.05)=-4.97%<0,负的影响。

3权益乘数的影响:2010年的销售净利率(17.43%)*2010年的总资产周转率(0.2871)*2010年的权益乘数(3.53)-2010年的销售净利率(17.43%)*2010年的总资产周转率(0.2871)*2009年的权益乘数(3.05)=2.40%>0,正的影响。

万科A 2008至2010年度财务报表分析

万科 A 2008至2010年度财务报表分析——偿债能力分析公司简介万科企业股份有限公司(以下简称万科地产)原系经深圳市人民政府办(1988)1509号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

1991年1月29日,本公司发行之A股在深圳证券交易所上市。

1993年5月28日,本公司发行之B股在深圳证券交易所上市。

1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。

本公司经营范围为:兴办实业(具体项目另行申请);国内商业的;物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理);房地产开发。

控股子公司主营业务包括房地产开发、物业管理、投资咨询等。

偿债能力分析偿债能力是指企业偿还到期债务的能力。

偿债能力分析包括短期偿债能力的分析和长期偿债能力的分析两个方面。

一、短期偿债能力分析短期偿债能力,就是企业以流动资产偿还流动负债的能力。

它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负责,是反映企业财务状况好坏的重要标志、财务人员必须十分重视短期债务的偿还能力,维护企业的良好信誉。

短期偿债能力也是企业的债权人、投资者、材料供应单位等所关心的重要问题、对债权人来说,企业具有充分的偿债能力,才能保证其债权的安全,按期取得利息,到期收回本金。

反映短期偿债能力的衡量指标有流动比率、速冻比率、和现金比率。

1.流动比率分析流动比率是流动资产总额和流动负债总额的比值。

流动比率主要反映企业的短期偿债能力。

计算公式:流动比率=流动资产/流动负债2008年年末流动性比率=113,456,373,203.92/64,553,721,902.60=1.762009年年末流动性比率=130,323,279,449.37/68,058,279,849.28=1.922010年年末流动性比率=205521000000/129651000000=1.59分析:一般来说,流动比率越高,企业偿还短期债务的能力越强,流动负债得到偿还的可能性就越大。

2008-2009万科财务分析报告(最终)

万科财务分析报告2008-2009年度班级:08人力资源管理(1)班小组成员:邹俊杰(0807502134)徐景敏(0807502136)杨峰(0807502115)卢泳(0807502130)王震(0807502149)一.万科基本情况介绍:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报二.行业环境:在美国金融危机冲击下,中国很难独善其身,经济增长动力减弱。

万科2009年财务分析报告

万科企业股份有限公司2009年年报分析信管07-1班孙启艳3070826120一、公司简介万科企业股份有限公司(股票简称“万科A”,股票代码000002),成立于1984年5月,是目前中国最大的专业住宅开发企业,1991年1月29日,在深交所正式上市。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱;公司研发的“情景花园洋房”是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。

同时也是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业。

二、万科A业绩评价结果万科为专业化房地产公司,主要产品为商品住宅。

万科A总股本为109.95亿,其中流通股为93.92亿。

最新分配预案为公开增发A股。

最新财务指标为:每股收益0.07元,每股净资产2.97元,净资产收益率2.35%,主营收入增长率27.56%,净利润增长率7.05%,每股未分配利润0.63元。

最新股东人数为865,153人,人均持股为12,708.98股,人均持股变动17.82%。

据最新市场估值指标显示,万科A股市盈率为89.36、市净率为56.93、市现率为92.44、市售率为58.69、PEG为85.20;而同期行业均值分别为49.37、45.67、51.77、25.41、83.80。

2009年万科实际完成开工面积560.9 万平方米,竣工面积536.4 万平方米。

2009 年万科实现营业收入488.8 亿元,同比增长19.2%;实现净利润53.3 亿元,同比增长32.1%。

万科A每股收益0.48元,公司业绩基本符合预期。

万科2009年财务分析报告

文档编号:201305232124报告期间:2009年万科2009年财务分析报告(内部资料)摘要公司2009年营业收入为4,888,101.31万元,与2008年的4,099,177.92万元相比大幅增长,增长了19.25%。

2009年净利润为643,000.75万元,与2008年的463,986.92万元相比大幅增长,增长了38.58%。

公司2009年营业成本为3,451,471.77万元,与2008年的2,500,527.45万元相比大幅增长,增长了38.03%。

2009年销售费用为151,371.69万元,与2008年的186,035.01万元相比大幅下降,下降了18.63%。

2009年管理费用为144,198.68万元,与2008年的153,079.92万元相比大幅下降,下降了5.8%。

2009年财务费用为57,368.04万元,与2008年的65,725.33万元相比大幅下降,下降了12.72%。

公司2009年总资产为13,760,855.48万元,与2008年的11,923,657.97万元相比有较大幅度增长,增长了15.41%。

2009年流动资产为13,032,327.94万元,与2008年的11,345,637.32万元相比有较大幅度增长,增长了14.87%。

公司2009年负债总额为9,220,004.24万元,与2008年的8,041,803.02万元相比大幅增长,增长了14.65%。

2009年所有者权益为4,540,851.25万元,与2008年的3,881,854.95万元相比大幅增长,增长了16.98%。

目录一、实现利润分析 (1)(一).利润总额 (1)(二).主营业务的盈利能力 (1)(三).利润真实性判断 (2)(四).结论 (2)二、成本费用分析 (2)(一).成本构成情况 (2)(二).销售费用变化及合理性评价 (3)(三).管理费用变化及合理性评价 (3)(四).财务费用的合理性评价 (3)三、资产结构分析 (3)(一).资产构成基本情况 (3)(二).流动资产构成特点 (4)(三).资产增减变化 (5)(四).总资产增减变化原因 (5)(五).资产结构的合理性评价 (6)(六).资产结构的变动情况 (6)四、负债及权益结构分析 (6)(一).负债及权益构成基本情况 (6)(二).流动负债构成情况 (7)(三).负债的增减变化 (7)(四).负债增减变化原因 (8)(五).权益的增减变化 (8)(六).权益变化原因 (9)万科2009年财务分析报告一、实现利润分析(一).利润总额万科2009年实现利润为861,742.78万元,与2008年的632,228.56万元相比大幅增长,增长了36.3%。

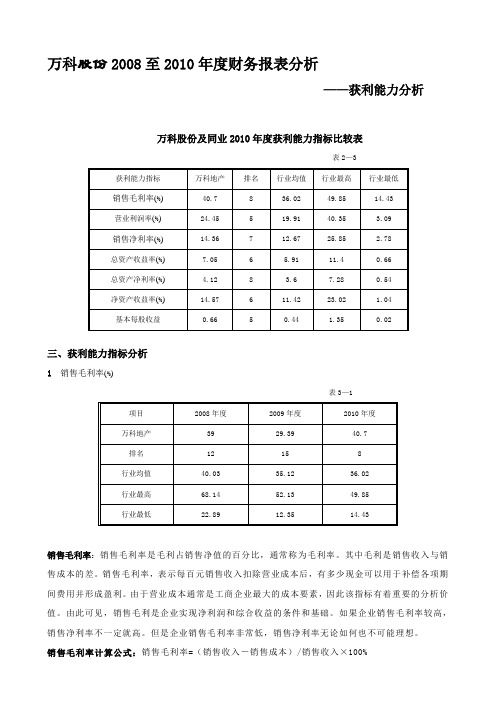

作业3万科股份2008至2010年度财务报表分析—获利能力分析

万科股份2008至2010年度财务报表分析——获利能力分析万科股份及同业2010年度获利能力指标比较表表2—3三、获利能力指标分析1 销售毛利率(%)表3—1销售毛利率:销售毛利率是毛利占销售净值的百分比,通常称为毛利率。

其中毛利是销售收入与销售成本的差。

销售毛利率,表示每百元销售收入扣除营业成本后,有多少现金可以用于补偿各项期间费用并形成盈利。

由于营业成本通常是工商企业最大的成本要素,因此该指标有着重要的分析价值。

由此可见,销售毛利是企业实现净利润和综合收益的条件和基础。

如果企业销售毛利率较高,销售净利率不一定就高。

但是企业销售毛利率非常低,销售净利率无论如何也不可能理想。

销售毛利率计算公式:销售毛利率=(销售收入-销售成本)/销售收入×100%从表3-1可以清晰地看出万科2009年比2008年下降了9.61%,但2010年销售毛利率却比2009年上升了11.31%。

从万科这三年来的利润表可得出:万科2008年销售毛利为159.87亿元,2009年销售毛利为143.66亿元,而2010年销售毛利206.40亿元。

由此可得出:万科2009年销售毛利最少,而2010年销售毛利最多。

2009年到2010年的销售毛利率上升幅度较大,说明公司销售的初始盈利能力在大大的加强,更有竞争力,获利能力在增强。

2 营业利润率(%)表3—2营业利润率:营业利润率是指企业的营业利润与营业收入的比率。

其中,经营利润是营业利润与利息支出的总和。

营业利润率是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的获利能力越强;反之,营业利润率越低,说明企业营业利润越少,企业的获利能力越弱。

其计算公式为:营业利润率=经营利润/营业收入×100%从表3-2可以明显看出万科2008年、2009年和2010年三年的营业利润率呈持续上升趋势。

万科股份有限公司20082009财务报表.doc

本期金额

上期金额

一、营业总收入

40,991,779,214.96

35,526,611,301.94

二、营业总成本

34,855,663,288.39

20,607,338,964.44

其中:营业成本

25,005,274,464.91

4,115,772,993.85

营业税金及附加

4,533,872,994.46

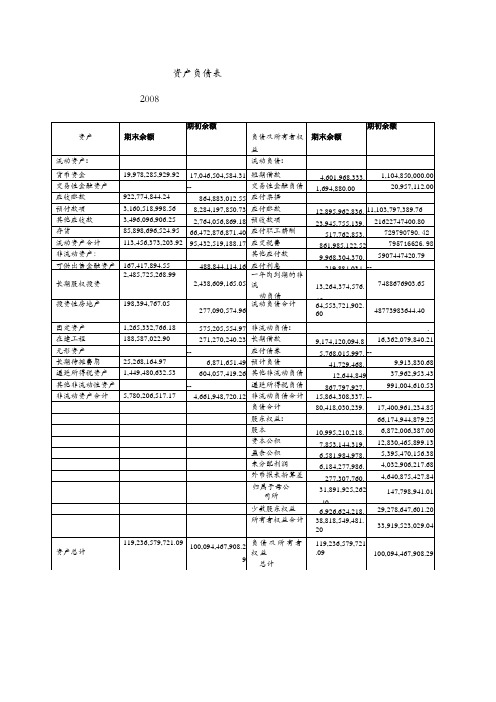

资产负债表2008

资产

期末余额

期初余额

负债及所有者权益

期末余额

期初余额

流动资产:

流动负债:

货币资金

19,978,285,929.92

17,046,504,584.31

短期借款

4,601,968,333.32

1,104,850,000.00

交易性金融资产

--

交易性金融负债

1,694,880.00

20,957,112.00

资产

期末余额

期初余额

负债及所有者权益

期末余额

期初余额

流动资产:

流动负债:

货币资金

23,001,923,830.80

19,978,285,929.92

短期借款

1,188,256,111.11

4,601,968,333.32

交易性金融资产

740,470.77

交易性金融负债

-

1,694,880.00

应收账款

10,995,210,218.00

资本公积

8,557,716,583.44

7,853,144,319.55

盈余公积

8,737,841,436.85

6,581,984,978.14

万科股份有限公司20082009年财务报表分析

万科股份有限公司2008-2009年财务报表分析万科企业股份有限公司2008-2009年财务报表分析一、背景分析(一)背景资料1.公司法定中文名称:万科企业股份有限公司公司法定英文名称:CHINA V ANKE CO.,LTD.(缩写为V ANKE)2.公司法定代表人:王石3.公司注册地址:中国深圳市盐田区大梅沙万科东海岸裙楼C02公司办公地址:中国深圳市盐田区大梅沙环梅路33 号万科中心4.公司股票上市交易所:深圳证券交易所股票简称:万科A股票代码:000002(二)股东构成1.股份总数:10,995,210,218(股)2.截至2009年12月31日,公司共有股东1,487,388户(其中A 股1,446,970户,B 股40,418户)拥有公司股份前十名股东持股情况如下:股东名称股东性质持股比例持股总数华润股份有限公司国有法人14.73% 1,619,094,766中国人寿保险股份有限公司-分红-个人分红其他 1.67% 184,121,543 -005L-FH002 深刘元生其他 1.22% 133,791,208融通深证 100 指数证券投资基金其他0.91% 99,575,114 TOYO SECURITIES ASIA LIMITED-A/C CLIENT. 外资股东0.80% 87,455,642易方达深证 100 交易型开放式指数证券投资基其他0.79% 87,047,066 金(易方证基(2009)947)HTHK/CMG FSGUFP-CMG FIRST STATE CHINA GROWTH外资股东0.75% 82,406,712 FD博时第三产业成长股票证券投资基金其他0.73% 80,000,000易方达深证 100 交易型开放式指数证券投资基其他0.67% 74,032,782 金(易方证基(2006)20)博时新兴成长股票型证券投资基金其他0.64% 70,000,000 (三)企业发展状况万科企业股份有限公司,成立于1984年5月,是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。

万科财务报表分析.

万科财务报表分析1. 背景分析万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529。

4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。

至2008年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。

当年共销售住宅42500套,在全国商品住宅市场的占有率从2。

07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。

万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可.过去二十年,万科营业收入复合增长率为31。

4.%,净利润复合增长率为36。

2%;公司在发展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜;多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项.2.资产负债表分析根据万科2009半年度资产负债表,编制资产负债表的趋势分析表,如图:1)资产负债表总体状况的初步分析从总体来看,公司的资产总额从年初的1192.20亿元增加到上半年末的1245.20亿元,同比增长了4。

43% ;从负债和股东权益来看,主要是资本公积增加了8。

33%和未分配利润增加了31.93%,显然公司盈利是资产增加的主要资金来源。

这也意味着,投资者投入公司的资本不但得到了保值,而且得到了增值。

从资产结构看,公司上年末的资产总额中,流动资产占了95。

4%,而固定资产仅占0.9%,在建工程占0。

2%。

说明流动资产所占比重较大,资产增值主要依赖于流动资产的增加。

从负债与所有者权益的结构来看,公司的流动负债在总资产有一定增加的情况下也降低了3.0% ,所占比重由上年的54。

财务报表分析任务二

任务二:请同学们根据第一次作业选择的上市公司年报(注意:每次作业必须是针对同一个公司),完成对其的营运能力分析!并及时提交作业,作业占总成绩的一部分哦。

万科A营运能力分析一、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:1、万科股份有限公司营运能力指标分析(1)存货周转率存货成本 0002008年存货周转率= = =存货平均余额 732存货成本 0002009年存货周转率= = =存货平均余额 691存货成本 00002010年存货周转率= = =存货平均余额存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。

由于万科业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率逐年下降(见表1)。

若该指标过小, 则发生跌价损失的风险较大, 但万科的销售规模也保持了较快的增长, 在业务量扩大时, 存货量是充足货源的必要保证, 且存货中拟开发产品和已完工产品比重下降, 在建开发产品比重大幅上升, 存货结构更加合理。

因此, 存货周转率的波动幅度在正常范围, 但仍应提高存货管理水平和资产利用效率, 注重获取优质项目, 加快项目的开发速度, 提高资金利用效率, 充分发挥规模效应, 保持适度的增长速度。

表1 万科股份有限公司2008-2010年存货周转率(2)应收账款周转率销售收入 0002008年应收账款周转率= = =平均应收账款销售收入 0002009年应收账款周转率= = =平均应收账款销售收入 0002010年应收账款周转率= = =平均应收账款 23相对于2008年来说2009年万科的应收账款周转率有大幅提升( 见表2) , 原因是主营业务的大幅上升,而2010年受房地产市场调控影响略有下降.表2 万科股份有限公司2008-2010年应收账款周转率(3)流动资产周转率销售收入 0002008年流动资产周转率= = =平均流动资产销售收入 0002009年流动产资周转率= = =平均流动资产销售收入 0002010年流动资产周转率= = =平均流动资产流动资产周转率取决于每一项资产周转率的高低, 该指标( 见图3) 近年的下降趋势主要是由于存货周转率的下降, 但其毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 万科要提高总资产周转率, 必须改善存货的管理。

万科企业股份有限公司财务报表分析

万科企业股份有限公司财务报表分析公司简介万科公司概况:万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场猎取公平回报,是万科获得成功的基石。

公司致力于通过规范、透亮的企业文化和稳健、用心的进展模式,成为最受客户、最受投资者、最受职员、最受合作伙伴欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号,2008年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。

万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。

至2008年末,业务覆盖到以珠三角、长三角、环渤海三大都市经济圈为重点的31个都市。

当年共销售住宅42500套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个都市排名首位。

万科1991年成为深圳证券交易所第二家上市公司,连续增长的业绩以及规范透亮的公司治理结构,使公司赢得了投资者的广泛认可。

过去二十年,万科营业收入复合增长率为31.4.%,净利润复合增长率为36.2%;公司在进展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜;多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。

通过多年努力,万科逐步确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“都市花园”、“金色家园”等品牌得到各地消费者的同意和喜爱;公司研发的“情形花园洋房”是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。

财务报表管理万科的财务报表分析

成都理工大学工程技术学院毕业论文万科的财务报表分析作者姓名:钟立专业名称:会计学指导老师:李黎讲师摘要随着我国现代企业制度的建立和完善,企业财务分析已经成为经营管理者、投资者及企业的监管者掌握企业财务状况和经营成果的重要方式。

通过财务分析可以准确理解财务数据本身的含义,可以全面了解企业的财务能力,包括企业的偿债能力、营运能力、盈利能力和发展能力,为企业的利益相关者进行财务决策奠定基础。

本文从一个财务报表外部使用者的角度,以公司财务管理和财务报表分析的有关理论和研究方法为依据,通过理论分析与计算,构建了以会计报表分析、财务指标分析及杜邦财务综合分析为核心的财务分析体系。

通过对上市公司万科企业股份有限公司(000002)2007年--2009年对外公布的财务报表和年度报告的分析,对公司进行财务评价,以供利益相关者参考。

关键词:财务报表,上市公司,财务分析AbstractAs the establishment and improvement of Chinese modern enterprise system ,the financial analysis of enterprises have become an important way to master the business and operating results, financial situation for the managers, investors and regulators of enterprises. Through the financial analysis, we can the meaning of the financial data accurately, we can fully understand the financial capacity of enterprises, including the solvency of enterprises, operating capabilities, profitability and development capacity, can help the enterprise stakeholders to make decision.This paper, from a financial report outsider user’s point of view, based on the theories and research methods of company’s financial report and annual report made public by a listed China Vanke Co. ,LTD. limited (from 2007 to 2009).Through the analysis of the reports of Vanke Corp, limited from 2007 to 2009, elaborates the company’s financial position and provides suggestions for decision-makes’ reference.Keywords: Financial statements,Analysis of the financial statements ,Listed Companies目录摘要 (I)Abstract....................................................................................................... I I 目录.............................................................................................................. I II 前言........................................................................................................... - 1 -一、财务报表的概述及财务报表分析的基本情况............................... - 2 -(一)、财务报表的定义......................................................................... - 2 -(二)、我国对财务报表的有关规定..................................................... - 3 -(三)、财务报表分析的定义................................................................. - 3 -(五)、财务报表的分析方法................................................................. - 4 -1、水平分析法.......................................................................................... - 4 -2、趋势分析法.......................................................................................... - 5 -3、比率分析法.......................................................................................... - 5 -4、因素分析法.......................................................................................... - 5 -二、万科企业股份有限公司实例分析................................................... - 6 -(一)、万科企业股份公司简介............................................................. - 6 -(二)会计报表分析............................................................................... - 6 -1、资产负债表分析.................................................................................. - 6 -2、利润表分析.......................................................................................... - 8 -3、现金流量表分析................................................................................ - 10 -(三)、财务指标分析........................................................................... - 11 -1、偿债能力分析.................................................................................... - 11 -2、营运能力分析.................................................................................... - 14 -3、盈利能力分析.................................................................................... - 15 -(四)、杜邦财务综合分析................................................................... - 18 -三、对万科企业的财务评价................................................................. - 21 -(一)、偿债能力方面........................................................................... - 21 -(二)、营运能力方面........................................................................... - 21 -(三)、盈利能力方面........................................................................... - 21 -四、总结................................................................................................. - 23 -五、致谢................................................................................................. - 24 -附录......................................................................................................... - 25 -参考文献................................................................................................. - 38 -前言财务分析产生于20世纪初,至今已有100多年的历史,财务分析经过这些年的发展,其相关理论已比较完善。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

922,774,844.24

864,883,012.55

应付票据

预付款项

3,160,518,998.56

8,284,197,850.73

应付账款

12,895,962,836.63

11,103,797,389.76

其他应收款

3,496,096,906.25

2,764,056,869.18

预收款项

项目

本期金额

上期金额

一、营业总收入

40,991,779,214.96

35,526,611,301.94

二、营业总成本

34,855,663,288.39

20,607,338,964.44

其中:营业成本

25,005,274,464.91

4,115,772,993.85

营业税金及附加

4,533,872,994.46

1,194,543,702.00

销售费用

1,860,350,084.01

1,763,765,823.49

管理费用

1,530,799,165.46

--

财务费用

657,253,346.42

359,500,074.40

资产减值损失

1,268,113,233.13

18,570,156.23

加:公允价值变动(损失)/收益

604,057,419.26

其他非流动负债

12,644,849.82

37,962,953.43

其他非流动性资产

--

递延所得税负债

867,797,927.60

991,004,610.53

非流动资产合计

5,780,206,517.17

4,661,948,720.12

非流动负债合计

15,864,308,337.29

39,354,390.32

八、综合收益总额

6,492,378,386.92

4,679,223,543.05

归属于母公司所有者的综合收益总额

5,392,108,575.23

4,072,524,418.21

归属于少数股东的综合收益总额

1,100,269,811.69

606,699,124.84

利润表

编制单位:万科企业股份有限公司2008年度单位:元币种:人民币

5,395,470,156.38

未分配利润

6,184,277,986.66

4,032,906,217.68

外币报表折算差额

277,307,760.05

4,640,875,427.84

归属于母公司所

者权益合计

31,891,925,262.40

147,798,941.01

少数股东权益

6,926,624,218.80

795716626.98

非流动资产:

其他应付款

9,968,304,370.93

5907447420.79

可供出售金融资产

167,417,894.55

488,844,114.16

应付利息

219,884,034.75

--

长期股权投资

2,485,725,268.99

2,438,609,165.05

一年内到期的非流

预收款项

31,734,801,163.76

23,945,755,139.85

存货

90,085,294,305.52

85,898,696,524.95

应付职工薪酬

806,504,472.20

517,762,853.19

流动资产合计

130,323,279,449.37

113,456,373,203.92

归属于母公司所有者的净利润

5,329,737,727.00

4,033,170,027.89

少数股东损益

1,100,269,811.69

606,699,124.84

六、每股收益

0.48

0.38

(一)基本每股收益

0.48

0.37

(二)稀释每股收益

0.48

0.37

七、其他综合收益

62,370,848.23

867,797,927.60

非流动资产合计

7,285,275,380.02

5,780,206,517.17

非流动负债合计

24,141,762,526.04

15,864,308,337.29

负债合计

92,200,042,375.32

80,418,030,239.89

股东权益:

股本

10,995,210,218.00

713,191,906.14

922,774,844.24

应付票据

30,000,000.00

预付款项

8,736,319,500.73

3,160,518,998.56

应付账款

16,300,047,905.75

12,895,962,836.63

其他应收款

7,785,809,435.41

3,496,096,906.25

固定资产

1,355,977,020.48

1,265,332,766.18

非流动负债:

在建工程

593,208,234.13

188,587,022.90

长期借款

17,502,798,297.11

9,174,120,094.83

无形资产

81,966,325.94

应付债券

5,793,735,805.14

5,768,015,997.01

19,262,232.00

-22,252,783.90

投资收益

209,411,393.50

208,030,696.10

其中:对联营企业和合营企业的投资收益

209,735,864.65

128,643,366.50

三、营业利润

6,364,789,552.07

7,652,897,499.73

加:营业外收入

271,270,240.23

长期借款

9,174,120,094.83

16,362,079,840.21

无形资产

--

应付债券

5,768,015,997.01

--

长期待摊费用

25,268,164.97

6,871,651.49

预计负债

41,729,468.03

9,913,830.68

递延所得税资产

1,449,480,632.53

34,855,663,288.39

其中:营业成本

34,514,717,705.00

25,005,274,464.91

营业税金及附加

3,602,580,351.82

4,533,872,994.46

销售费用

1,513,716,869.35

1,860,350,084.01

管理费用

1,441,986,772.29

负债及所有者权益总计

137,608,554,829.39

119,236,579,721.09

利润表

编制单位:万科企业股份有限公司2009年度单位:元币种:人民币

项目

本期金额

上期金额

一、营业总收入

48,881,013,143.49

40,991,779,214.96

二、营业总成本

41,122,442,525.36

其中:对联营企业和合营企业的投资收益

541,860,864.68

209,735,864.65

三、营业利润

8,685,082,798.00

6,364,789,552.07

加:营业外收入

70,678,786.74

57,455,149.70

减:营业外支出

138,333,776.65

99,959,075.74

其中:非流动资产处臵损失

1,577,638.38

2,336,423.46

四、利润总额

8,617,427,808.09

6,322,285,626.03

减:所得税费用

2,187,420,269.40

1,682,416,473.30

五、净利润

6,430,007,538.69

4,639,869,152.73

1,530,799,165.46

财务费用

573,680,423.04

657,25

1,268,113,233.13

加:公允价值变动(损失)/收益

2,435,350.77

19,262,232.00

投资收益

924,076,829.10

209,411,393.50

0.37

3,565,383,001.51

2,485,725,268.99

一年内到期的非流

动负债

7,440,414,366.78

13,264,374,576.45

投资性房地产

228,143,157.99

198,394,767.05

流动负债合计

68,058,279,849.28

64,553,721,902.60

29,278,647,601.20

所有者权益合计

38,818,549,481.20

33,919,523,029.04

资产总计

119,236,579,721.09

100,094,467,908.29

负债及所有者权益

总计

119,236,579,721.09

100,094,467,908.29

资产负债表2009

10,995,210,218.00