2010-2015年全球太阳能电池市场分析及投资前景预测报告(更新版本)

2010-2015年中国太阳能光伏设备市场动态与投资前景预测分析报告

2010-2015年中国太阳能光伏设备市场动态与投资前景预测分析报告报告描述依靠中国半导体设备行业数十年来的技术积累,通过和一流光伏电池企业的深度合作,经过连续多年的不懈努力,中国光伏设备企业已基本具备太阳能电池制造设备的整线装备能力。

在目前国产设备及进口设备混搭的主流建线方案中,国产设备在数量上已占多数。

中国将为太阳能面板供货商提供最大的潜在商机。

虽然中国制造的太阳能面板占2008年总体出货量的40%左右,但消耗量却几乎等于零。

预计中国将在2010-2011年超越德国、美国成为全球最大的太阳能消费国。

2010-2011年太阳能市场前景仍然看涨,只不过短期内恐面临需求疲弱的窘境。

即便全球经济面临衰退窘境,多数主要太阳能面板制造商仍将持续提高产能,以便维持市占率。

2012年全球太阳能电池的产能按发电量换算将达到42.78GW,预计06年夺魁的中国将在2012年之前一直保持最大生产国的地位。

不过,其份额在逐年减少,2012年将减至23.7%。

本报告详尽描述了中国太阳能光伏设备行业运行的环境,重点研究并预测了其下游行业发展以及对太阳能光伏设备需求变化的长期和短期趋势。

针对当前行业发展面临的机遇与威胁,提出了我们对太阳能光伏设备行业发展的投资及战略建议。

本报告以严谨的内容、翔实的数据、直观的图表帮助太阳能光伏设备企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。

我们的主要数据来源于国家统计局、国家信息中心、海关总署、中国太阳能学会等业内权威专业研究机构以及我中心的实地调研。

本报告整合了多家权威机构的数据资源和专家资源,从众多数据中提炼出了精当、真正有价值的情报,并结合了行业所处的环境,从理论到实践、宏观与微观等多个角度进行研究分析,其结论和观点力求达到前瞻性、实用性和可行性的统一。

这是我中心经过市场调查和数据采集后,由专家小组历时一年时间精心制作而成。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局、规避经营和投资风险、制定正确竞争和投资战略决策的重要决策依据之一,具有重要的参考价值!报告目录第一章 2009-2010年世界太阳能光伏设备产业发展状况分析第一节2009-2010年世界太阳能光伏设备发展现状分析一、世界太阳能电池设备发展回顾二、全球十大太阳能电池设备制造商三、全球光伏设备市场动态分析第二节2009-2010年部分企业太阳能光伏设备发展动态分析一、国际半导体设备巨头热衷太阳能设备领域二、国际巨头加快太阳能电池设备发展步伐三、日本Ferrotec销售多晶硅制造设备四、Rofin-Sinar与Manz联合开发新型光伏设备五、德国光伏设备巨头收购Muegge Electronic六、V eeco公司获韩国CIGS薄膜太阳能设备订单第三节2010-2015年世界太阳能光伏设备产业发展趋势分析第二章2009-2010年国际太阳能光伏设备企业运行态势分析第一节美国应用材料(AMA T)一、公司简介二、应用材料扩建台南制造中心三、2009-2010财年美国应用材料公司经营状况四、2009年应用材料看好太阳能设备市场五、Sunfilm和应用材料联合开发太阳能设备取得新突破第二节爱发科(ULVAC,原日本真空)一、公司简介二、爱发科获得China Solar Power的薄膜太阳能电池生产线全套订单三、爱发科薄膜硅太阳能电池生产线开发情况第三节瑞士Oerlikon(欧瑞康太阳能公司)一、公司简介二、欧瑞康太阳能快速拓展全球业务三、2008年瑞士Oerlikon位居太阳能电池总承包生产线销售额榜首四、欧瑞康太阳能与东京电子在薄膜光伏领域进行战略合作第四节BTU International一、公司简介二、BTU获得200万美元的太阳能电池设备订单三、BTU经营状况分析第五节英国DEK公司一、公司简介二、DEK进军芯片级封装及太阳能设备市场三、DEK与BTU联手开发太阳能电池制造设备四、DEK推出PVP1200太阳能电池金属镀膜平台第三章2009-2010年中国太阳能光伏设备产业运行环境分析第一节2009-2010年中国宏观经济环境分析一、中国GDP分析二、城乡居民家庭人均可支配收入分析三、全社会固定资产投资分析四、进出口总额及增长率分析五、社会消费品零售总额第二节2009-2010年中国太阳能光伏设备产业政策环境分析一、光伏发电扶持政策将出台二、进出口政策分析三、相关产业政策影响分析第三节2009-2010年中国太阳能光伏设备产业社会环境分析二、教育环境分析三、文化环境分析四、生态环境分析五、中国城镇化率六、居民的各种消费观念和习惯第四章2009-2010年中国太阳能光伏设备产业运行形势分析第一节2009-2010年中国太阳能光伏设备发展分析一、国产光伏设备发展现状二、我国光伏设备快速发展的原因分析三、国内太阳能电池设备主要厂家四、国产太阳能电池设备取得的进展五、我国光伏产业各领域设备发展概况六、国产光伏设备具备明显的成本优势第二节2009-2010年台湾太阳能光伏设备发展情况分析一、经济危机下台湾太阳能设备业发展现状二、太阳能设备企业纷纷抢进台湾三、太阳能电池推动台湾自动化设备市场迅速增长四、薄膜太阳能领域台湾设备企业主攻非晶硅与CIGS设备五、台湾太阳能设备本土化发展规划第三节2009-2010年中国太阳能光伏设备存在的问题及对策一、国产太阳能电池设备存在的问题二、我国光伏电池设备发展策略三、我国太阳能光伏设备企业应当提升性价比第五章2009-2010年中国太阳能光伏设备细分产品分析——硅单晶设备第一节2009-2010年中国硅单晶设备产业运行状况分析一、我国硅单晶生长设备发展历史二、国产12英寸无位错硅单晶生长设备研制成功三、全自动化是单晶炉发展方向第二节2009-2010年中国硅单晶设备产业运行动态分析一、开化硅单晶联盟标准填补空白二、晶龙硅单晶生长设备替代进口三、太阳能硅单晶设备已占国内市场六成第三节2010-2015年中国硅单晶设备产业发展趋势分析第六章2009-2010年中国太阳能光伏设备细分产品分析——多晶硅生产设备第一节2009-2010年中国多晶硅生产设备产业发展概述一、国产多晶硅铸锭炉具备成本优势二、2008年北京京运通成功研发新一代多晶硅铸锭炉三、2008年精工科技多晶硅铸锭炉已投入量产第二节2009-2010年中国多晶硅生产设备产业市场运行分析一、精工科技签订78台多晶硅铸锭炉二、乐山电力2.9亿采购多晶硅生产设备三、江西“多晶硅铸锭炉”等4项目公开招标第三节国产多晶硅铸锭炉投入量产多晶硅太阳能电池将成主流第七章2009-2010年中国太阳能光伏设备细分产品分析——薄膜太阳能设备第一节2009-2010年中国薄膜太阳能设备产业发展现状分析一、设备供应商崛起推动薄膜电池产业快速发展二、金融风暴下非晶硅薄膜太阳能厂商及设备商面临的挑战三、我国铜铟镓硒薄膜太阳电池中试工艺设备研制进展第二节2009-2010年中国薄膜太阳能设备产业市场运行分析一、我国薄膜太阳能设备刮起“山寨风”二、我国薄膜太阳能设备市场需求状况分析三、沈阳将成非晶硅薄膜太阳能设备产业基地第三节2010-2015年中国薄膜太阳能设备产业发展前景分析第八章 2009-2010年中国太阳能光伏设备细分产品分析——其它设备第一节 太阳能单晶硅切割设备一、我国首台太阳能单晶硅切割设备研制成功二、太阳能单晶硅切割与抛光设备实现国产化第二节 我国首台自主太阳能硅棒(锭)切方设备研制成功第三节 深圳推出全自动平面丝网印刷机第九章2009-2010年中国太阳能光伏设备产业市场竞争格局分析第一节2009-2010年中国太阳能光伏设备产业竞争现状分析一、中外太阳能光伏设备竞争分析二、太阳能光伏设备技术竞争分析三、太阳能光伏设备成本竞争分析第二节2009-2010年中国太阳能光伏设备细分市场竞争分析一、硅单晶设备市场竞争分析二、多晶硅铸锭炉市场竞争分析三、太阳能薄膜设备竞争加剧第三节2009-2010年中国太阳能光伏设备提升竞争力策略分析第十章2009-2010年中国太阳能光伏设备企业竞争力分析第一节浙江精功科技股份有限公司一、企业基本情况二、企业主要经济指标三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第二节北京京仪世纪自动化设备有限公司一、企业基本情况二、企业主要经济指标三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第三节北京北仪创新真空技术有限责任公司一、企业基本情况二、企业主要经济指标三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第四节上海汉虹精密机械有限公司一、企业基本情况二、企业主要经济指标三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第五节北京七星华创弗朗特电子有限公司一、企业基本情况二、企业主要经济指标三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第六节常州华盛天龙机械有限公司一、企业基本情况二、企业主要经济指标三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第七节中国电子科技集团公司第四十研究所一、企业基本情况二、企业主要经济指标三、企业盈利能力分析四、企业偿债能力分析五、企业运营能力分析六、企业成长能力分析第八节其它企业分析一、中国电子科技集团第四十八研究所二、深圳捷佳创公司三、秦皇岛市奥瑞特科技有限公司四、西安理工晶体科技有限公司五、营口金辰机械有限公司六、北京京运通科技股份有限公司第十一章 2010-2015年中国太阳能光伏设备发展前景趋势分析第一节2010-2015年中国太阳能电池前景趋势分析一、中国太阳能电池产业展望二、2012年全球太阳能电池的产能预测三、2012年全球各种太阳能电池市场预测四、未来太阳能电池市场格局发展趋势第二节2010-2015年中国太阳能光伏设备技术的发展方向一、高效环保是太阳能电池设备的发展方向二、太阳能电池制造设备及技术发展趋势分析三、未来光伏设备的发展方向第三节2010-2015年中国太阳能电池前景趋势分析一、中国太阳能电池产业展望二、2012年全球太阳能电池的产能预测三、2012年全球各种太阳能电池市场预测四、未来太阳能电池市场格局发展趋势第十二章 2010-2015年中国太阳能光伏设备产业投资机会与风险分析第一节 2010-2015年中国太阳能光伏设备产业投资机会分析一、2010-2015年全球太阳能电池厂商的设备投资预测二、中国光伏设备的发展机遇三、未来中国有望成为世界主要的太阳能设备市场第二节 2010-2015年中国太阳能光伏设备投资风险分析一、市场竞争风险分析二、信贷风险分析三、其它风险分析第三节 业内权威专家建议图表目录图表12005-2010年中国GDP总量及增长趋势图图表22010年一季度中国三产业增加值结构图图表32005-2010年我国城镇居民可支配收入增长趋势图图表42005-2010年我国农村居民人均纯收入增长趋势图图表52000-2009年中国城乡居民人均收入增长对比图图表62005-2010年我国社会固定投资额走势图图表72005-2010年我国城乡固定资产投资额对比图图表82005-2010年我国货物进出口总额走势图图表92005-2010年中国货物进口总额和出口总额走势图图表102005-2010年中国社会消费品零售总额增长趋势图图表111978-2009年我国人口出生率、死亡率及自然增长率走势图图表121978-2009年我国总人口数量增长趋势图图表132009年人口数量及其构成图表142005-2009年我国普通高等教育、中等职业教育及普通高中招生人数走势图图表152001-2009年我国广播和电视节目综合人口覆盖率走势图图表16 1978-2009年中国城镇化率走势图图表17 2003-2010年我国主要晶硅太阳能电池设备制造商销售完成情况图表18 2008年国产光伏设备新产品研制计划图表19浙江精功科技股份有限公司主要经济指标图表20浙江精功科技股份有限公司盈利指标走势图图表21浙江精功科技股份有限公司偿债指标走势图图表22浙江精功科技股份有限公司运营指标走势图图表23浙江精功科技股份有限公司成长指标走势图图表24北京京仪世纪自动化设备有限公司主要经济指标走势图图表25北京京仪世纪自动化设备有限公司经营收入走势图图表26北京京仪世纪自动化设备有限公司盈利指标走势图图表27北京京仪世纪自动化设备有限公司负债情况图图表28北京京仪世纪自动化设备有限公司负债指标走势图图表29北京京仪世纪自动化设备有限公司运营能力指标走势图图表30北京京仪世纪自动化设备有限公司成长能力指标走势图图表31北京北仪创新真空技术有限责任公司主要经济指标走势图图表32北京北仪创新真空技术有限责任公司经营收入走势图图表33北京北仪创新真空技术有限责任公司盈利指标走势图图表34北京北仪创新真空技术有限责任公司负债情况图图表35北京北仪创新真空技术有限责任公司负债指标走势图图表36北京北仪创新真空技术有限责任公司运营能力指标走势图图表37北京北仪创新真空技术有限责任公司成长能力指标走势图图表38上海汉虹精密机械有限公司主要经济指标走势图图表39上海汉虹精密机械有限公司经营收入走势图图表40上海汉虹精密机械有限公司盈利指标走势图图表41上海汉虹精密机械有限公司负债情况图图表42上海汉虹精密机械有限公司负债指标走势图图表43上海汉虹精密机械有限公司运营能力指标走势图图表44上海汉虹精密机械有限公司成长能力指标走势图图表45北京七星华创弗朗特电子有限公司主要经济指标走势图图表46北京七星华创弗朗特电子有限公司经营收入走势图图表47北京七星华创弗朗特电子有限公司盈利指标走势图图表48北京七星华创弗朗特电子有限公司负债情况图图表49北京七星华创弗朗特电子有限公司负债指标走势图图表50北京七星华创弗朗特电子有限公司运营能力指标走势图图表51北京七星华创弗朗特电子有限公司成长能力指标走势图图表52常州华盛天龙机械有限公司主要经济指标走势图图表53常州华盛天龙机械有限公司经营收入走势图图表54常州华盛天龙机械有限公司盈利指标走势图图表55常州华盛天龙机械有限公司负债情况图图表56常州华盛天龙机械有限公司负债指标走势图图表57常州华盛天龙机械有限公司运营能力指标走势图图表58常州华盛天龙机械有限公司成长能力指标走势图图表59中国电子科技集团公司第四十研究所主要经济指标走势图图表60中国电子科技集团公司第四十研究所经营收入走势图图表61中国电子科技集团公司第四十研究所盈利指标走势图图表62中国电子科技集团公司第四十研究所负债情况图图表63中国电子科技集团公司第四十研究所负债指标走势图图表64中国电子科技集团公司第四十研究所运营能力指标走势图图表65中国电子科技集团公司第四十研究所成长能力指标走势图。

2010-2015年中国太阳能光伏发电产业投资分析

传统的燃料能源正在一天天减少,对环境造成的危害日益突出,同时全球还有20亿人得不到正常的能源供应。

这个时候,全世界都把目光投向了可再生能源,希望可再生能源能够改变人类的能源结构,维持长远的可持续发展。

这之中太阳能以其独有的优势而成为人们重视的焦点。

丰富的太阳辐射能是重要的能源,是取之不尽、用之不竭的、无污染、廉价、人类能够自由利用的能源。

近几年国际上光伏发电快速发展,2008年全球光伏市场虽然受金融危机影响,德国、西班牙对太阳能光伏发电的扶持力度有所降低,但其它国家的政策扶持力度却在逐年加大。

2009年,全球光伏产业的整体走势可以用先抑后扬来概括,整个上半年由于金融危机的严重影响,产业景气度可谓惨淡之极。

进入下半年,随着全球经济的逐渐转暖,再加上各国政府大力推广太阳能政策的拉动效应渐显,光伏产业呈现了强势的复苏态势。

中国太阳能资源非常丰富,经过30多年的努力,中国光伏发电产业已迎来了快速发展的新阶段。

2009年可谓是太阳能产业在中国高速发展的时期,国家的补贴扶持政策陆续推出。

3月,财政部、住房和城乡建设部印发《关于加快推进太阳能光电建筑应用的实施意见》及《太阳能光电建筑应用财政补助资金管理暂行办法》,确定对光电建筑2009年的补助标准为20元/瓦。

7月,财政部、科技部、国家能源局发出《关于实施金太阳示范工程的通知》,提出对光伏并网项目和无电地区离网光伏发电项目分别给予50%及70%的财政补贴。

11月,财政部、科技部、国家能源局下发了《关于做好“金太阳”示范工程实施工作的通知》,要求加快实施“金太阳”示范工程。

随着这些政策的陆续出台,中国光伏产业将进入第二个阶段,即政策扶持阶段,借鉴国外经验,在这一阶段,国内光伏市场容量将急剧扩张,一些具备优势的龙头企业将脱颖而出。

长期来看,预计随着产业规模的扩大和技术进步,国内光伏发电成本有望在2015年-2020年期间实现平价上网,中国光伏产业将进入一个市场化发展阶段。

预测:2012年前太阳能电池全球市场规模将以每年27%的平均速度增长

售, 最近又计划开拓欧洲等海外市场 。 东芝公司也决定加入 到太阳能发 电系统 的开发生产行 列,计划 2 1 00年获得 日本国内 l %的市场份额。 0 日本太阳能发 电协会 8月 2 O日公布数据说,20 08年 4 6月份 日本 国内厂 商太阳能电池  ̄ 出货量 比上年同期增加 3 %,为 2 . 9 k 。该协会说,出口同比大幅增加 4 %是拉动 日 6 58 万 w 5 本国内太阳能电池产量大幅提高的主要原因 。 预测 :2 1 年前太阳能电池全球市场规模将以每年 2 %的平均速度增长 0 2 7 富士经济 公布 了太阳能电池 的全球 市场 调查结果。2 0 0 7年太阳能 电池 的市场规 模为 108 日元。预计 2 1 年之前将 以每年 2 %的平均增长速度增长 ,2 1 年市场规模将达 20 亿 02 7 02 到 20 年 39 07 . 倍的 4 7 1 目元。2 0 年的市场中近 9 65 亿 07 成为结晶硅太阳能电池,不过预计 今后硅的使用量减小或者不使用硅的太阳能 电池的比例将 不断提高。 中尤为 引人注 目的是 其 薄膜硅太阳能 电池 、C G 太阳能 电池 以及 CT 碲化镉 )薄膜太阳能电池 。 IS de(

20 年 C G 太阳能电池的市场规模为 10 日元 。目前涉足这一市场的主要厂商为德 07 IS 2亿 国 W r hS lr u t oa 、美国 G o a o a nr y lb lS lrE e g 、美国 N n s lr ao o a 、日本 So aS e lS lr hw h l oa 和本 田 S le o tc等。主要受欧洲市场需求的支撑 ,相关厂商的订单情况 良好。有些厂商 已经

三洋 电机公司投资数十亿 日元在匈牙利组装工厂新建生产线 ,把年生产能力从 5 5 k . 万 W提 高到 1. 万 k 。 45 w三菱 电机公司也投资 10 日元在长野县饭 田工厂新建太阳能电池生产线, 0亿

2015年光伏电站行业分析报告

2015年光伏电站行业分析报告2015年8月目录一、行业规模及变动因素 (7)1、国家政策导向、光伏产业的扶持力度 (8)2、光伏发电的成本因素 (9)二、行业整体发展趋势 (11)1、光伏电站应用与产业融合的趋势 (11)2、能源互联及多能互补的微电网趋势 (12)3、光伏电站成本下降和平价上网的未来趋势 (12)4、分布式能源趋势 (13)三、行业上下游的关系 (14)1、上游行业 (14)2、下游行业 (15)四、行业竞争程度及行业壁垒 (16)1、行业竞争程度 (16)2、行业壁垒 (17)(1)技术壁垒 (17)(2)市场壁垒 (17)(3)资金运作壁垒 (17)(4)项目经验壁垒 (18)五、行业监管体制、主要法律法规和政策 (18)1、行业监管体制 (18)2、行业主要法律法规和政策 (19)六、影响行业发展的因素 (22)1、有利因素 (22)(2)能源结构调整为国家战略选择 (22)2、不利因素 (22)(1)政策的依赖性 (22)(2)电站基础配套设施需完善 (23)七、行业周期性、区域性、季节性特征 (23)随着煤炭、石油、天然气等常规能源的有限性以及环境问题日益突出,以环保和可再生为特征的新能源越来越受到各国的重视,新能源一般是指在新技术基础上加以开发利用的可再生能源,包括太阳能、生物质能、风能、地热能、波浪能、洋流能和潮汐能,以及海洋表面与深层之间的热循环等。

在世界能源供应中,新能源的比例正在逐年提高。

国际能源署(IEA)资料显示,截至2014年,新能源发电延续了高速增长的趋势,年发电量同比增速达到19%,占全球发电量总额的6.2%。

2014年年新能源累计装机容量达653GW,在全球发电装机中的占比由2013年的9.5%提升至10.9%。

在世界能源转型过程中,太阳能作为最安全、清洁的可再生能源之一,不仅是当今能源的重要补充,更具备了成为未来主要能源来源的潜力。

太阳能发电领域分为光热发电和光伏发电,目前,从技术层面,光热发电正处于试验与起步阶段,光伏发电为主要的太阳能发电方式。

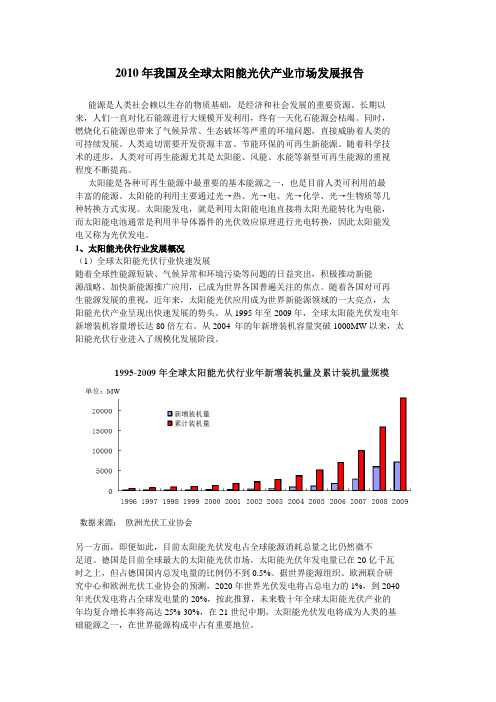

2010年我国及全球太阳能光伏产业市场发展报告

2010年我国及全球太阳能光伏产业市场发展报告能源是人类社会赖以生存的物质基础,是经济和社会发展的重要资源。

长期以来,人们一直对化石能源进行大规模开发利用,终有一天化石能源会枯竭。

同时,燃烧化石能源也带来了气候异常、生态破坏等严重的环境问题,直接威胁着人类的可持续发展。

人类迫切需要开发资源丰富、节能环保的可再生新能源。

随着科学技术的进步,人类对可再生能源尤其是太阳能、风能、水能等新型可再生能源的重视程度不断提高。

太阳能是各种可再生能源中最重要的基本能源之一,也是目前人类可利用的最丰富的能源。

太阳能的利用主要通过光→热、光→电、光→化学、光→生物质等几种转换方式实现。

太阳能发电,就是利用太阳能电池直接将太阳光能转化为电能,而太阳能电池通常是利用半导体器件的光伏效应原理进行光电转换,因此太阳能发电又称为光伏发电。

1、太阳能光伏行业发展概况(1)全球太阳能光伏行业快速发展随着全球性能源短缺、气候异常和环境污染等问题的日益突出,积极推动新能源战略、加快新能源推广应用,已成为世界各国普遍关注的焦点。

随着各国对可再生能源发展的重视,近年来,太阳能光伏应用成为世界新能源领域的一大亮点,太阳能光伏产业呈现出快速发展的势头。

从1995年至2009年,全球太阳能光伏发电年新增装机容量增长达80倍左右。

从2004 年的年新增装机容量突破1000MW以来,太阳能光伏行业进入了规模化发展阶段。

另一方面,即便如此,目前太阳能光伏发电占全球能源消耗总量之比仍然微不足道。

德国是目前全球最大的太阳能光伏市场,太阳能光伏年发电量已在20亿千瓦时之上,但占德国国内总发电量的比例仍不到0.5%。

据世界能源组织、欧洲联合研究中心和欧洲光伏工业协会的预测,2020年世界光伏发电将占总电力的1%,到2040 年光伏发电将占全球发电量的20%,按此推算,未来数十年全球太阳能光伏产业的年均复合增长率将高达25%-30%,在21世纪中期,太阳能光伏发电将成为人类的基础能源之一,在世界能源构成中占有重要地位。

2010太阳能光伏行业分析与2011年展望

2010太阳能光伏行业分析与2011年展望2010太阳能光伏行业分析与2011年展望2009年世界太阳能光伏产业受全球金融危机冲击,进入了一轮阶段性低迷期,而2010年随着全球宏观经济环境的逐步好转,全球光伏产业又迈入了一轮新的增长期。

2010年上半年全球光伏行业基本上还处在恢复性增长期,而下半年则进入了常规增长轨道。

虽然与全球光伏行业发展情况相关的许多数据当前还未出炉,但是从已经掌握的一些数据来看,2010年世界光伏电站新增装机容量将会实现翻番增长。

一、2010年太阳能光伏产业链上各板块均呈现出良好的发展态势2010年初以来,全球太阳能光伏行业在金融危机中受到抑制的需求又重新被激发出来,全年新增光伏装机容量将达到16GW左右,与2009年7.2GW的增量相比,增长率有望达到了120%,2010年世界光伏电站装机容量的大幅增长非常直观的反映出了该行业的景气度。

但是在光伏行业发展形势一片大好的情况下,我们也看到了光伏行业出现的一些问题,如多晶硅价格波动幅度较大、许多国家出于保护国内光伏产业的目的正日益倾向于在光伏行业采取贸易保护主义政策等。

为10.2万吨,需求为11.7万吨,供要小于求,多晶硅价格上涨应在情理之中。

当然这轮多晶硅价格上涨的周期也是相关企业扩产的周期,这个周期大致会保持1年左右的时间,这段时间行业盈利水平将稳定在15-20万元/吨,毛利率维持在30%左右的正常水平。

2010年是世界多晶硅行业的一轮黄金发展期,许多新兴的多晶硅厂商逐渐成长起来,渐渐打破了世界多晶硅行业完全由传统七大巨头垄断的局面。

尤其值得关注的是,国内光伏企业纷纷扩充多晶硅产能,目前超过万吨产能的就有保利协鑫旗下的江苏中能(2.1万吨)和赛维LDK(1.1万吨),中国多晶硅生产企业在国际市场上的竞争力逐渐增强。

(二)电池片和组件产能扩张较快,行业总体发展向好世界太阳能光伏电池片和组件的产能一半左右分布在中国,所以中国光伏电池片和组件行业的发展情况基本上能够完整的反映出该行业的总体发展情况。

2010年世界光伏产业发展概况

2010年世界光伏产业发展概况2009年下半年至2010年,全球光伏业逐渐由经济复苏过渡到新一轮迅猛发展期,随着光伏产业链下游光伏电站装机容量的大幅增长,市场对光伏电池和组件的需求也大量增加,国内外光伏企业纷纷扩大自身产能,以求最大限度地分享到此轮光伏产业大发展带来的市场机遇,享受着光伏市场复苏蓬勃发展所带来的果实。

光伏电池行业在2010年爆发。

原因有两点,一是多晶硅价格大跌,导致下游光伏电池价格大跌,使整个系统成本下降,这大大刺激了市场需求。

二是各国的补贴政策在2010年下半年可能面临调整,末班车效应明显。

现将有关市场研究机构发布的光伏产业统计分析数据予以汇集。

相关数据因统计口径不一,并不完全匹配或存在较大出入,仅供参考。

一、多晶硅料目前,国际多晶硅企业主要以传统的7大企业为主(Hemlock、Wacker、 REC、MEMC、德山、三菱、住友),在2008年之前他们占据了90%以上的市场份额。

2008年之后,韩国OCI 公司异军突起,产能急剧扩大,目前已达到17000吨。

据根据目前统计的数据,2010年~2012年国外的多晶硅产能已分别达到12万吨、15.4万吨和15.9万吨。

其中2010年全球多晶硅产量约为10.2万吨,我国多晶硅产能和产量分别超过8万吨和4万吨。

2010年中国多晶硅产量44100吨,仅次于美国和德国;光伏组件产量约800万千瓦,占全球市场的约50%。

中国2010年光伏行业主要环节产能及产量统计数据来源:CPIA、SEMI 2008-2010年世界主要多晶硅生产企业产能变化趋势单位:吨数据整理:中投顾问二、太阳能电池2010年全球太阳能电池产量达20.5GW,2009年为9.86GW,其中薄膜电池的产量占13.5%。

中国大陆和台湾的生产商继续抢占份额,目前占全球电池产量的59%,去年为49%。

从地理位臵来看,入围前12的公司中中国大陆4家,台湾3家,美国2家,日本2家,整个欧洲只有1家。

“十二五”全球光伏发展趋势及预测

“十二五”全球光伏产业发展趋势及预测在经历了2010年初的几个月的强劲增长后,EPIA修订了预测:2010年光伏系统安装量将达到10.1GW至15.5GW之间,2014年全球年光伏安装量将达到30GW。

当然,这些也需企业的决策者、管理者和政府能源部门给予足够的支持。

虽然目前公布的全球光伏产能足以应付未来5年市场的发展。

但我们仍然可以看到一些由于需求模式变化而产生的暂时性短缺。

逆变器和多晶硅将在未来数月十分紧俏。

2009年全球发展态势从第一次空间应用到现在,光伏业已经超过40年的历史。

过去十年,是强劲增长的10年,同时预计这种增长仍将在未来数年内持续。

截止2008年底,世界光伏系统累计安装量已接近16GW,今天,近23GW的系统安装每年将产生约25TWh的电力。

(Shine注:德国地区一般每年每瓦可发0.8-1度电,西班牙光照较好地区在1度以上。

)欧洲截止2009年以近16GW的安装量遥遥领先,占据约70%的光伏发电总量。

而日本和美国分别以2.6GW和1.6GW紧随其后。

中国进入全球十大光伏市场之列,预计未来数年将扮演重要角色。

表一:全球光伏历年累计光装量来源:EPIA光伏市场已经从2003年的不足1GW发展到超过7.2GW,期间2007年至2008年的CAGR高达160%(复合年均增长率),虽然受金融危机影响,但光伏市场在2009年又有了15%的增长。

表2:光伏市场每年安装量(2000-2009)来源:EPIA“十二五”光伏市场展望尽管经历了金融危机,但2009年光伏市场仍然取得了15%的增长,总安装量提高了45%达到了22.9GW。

(Shine注:这里的45%提高指的是累计安装量,截止2008年全球安装总量为15.6GW,2009年为22.8GW)这主要取决于德国市场从1.8GW提高到3.8GW,几乎翻了一番,占全球52%。

除了德国,其它国家也发展迅速,意大利安装了711MW,成为第二大市场。

EPIA2015年光伏全球市场预测报告

GLOBAL MARKET OUTLOOK FOR PHOTOVOLTAICS UNTIL 2015GLOBAL MARKET OUTLOOKFOR PHOTOVOLTAICS UNTIL 2015Disclaimer:Please note that all historical figures provided in this brochure are valid at the time of publication and will be revised when new and proven figures are available. All forecast figures are based on EPIA knowledge at the time of publication. Please also note cumulative forecast figures for individual countries only have been rounded.TABLE OF CONTENTS1INTRODUCTION42METHODOLOGY AND SCENARIOS63MARKET EVOLUTION83.1.Historical PV market development8a.EU PV Power Map and world-wide figures103.2.The EU market in 2010 and the forecast to 201511a.Current situation in the EU11b.Market segmentation in the EU12c.PV electricity production in the EU13d.The leading renewable energy technology13e.Scenarios by country14f.EU forecasts for PV until 201525g.Reaching 2020 targets25h.Support schemes in the EU273.3.World market in 2010 and evolution until 201528a.Global situation 28b.Scenarios by country29c.Forecasts until 2015344INDUSTRY EVOLUTION364.1.China and the EU: 2 faces of the same medal?36a.A temporary mismatching?374.2.Production capacity overview37a.Overcapacity: the numbers37b.Overcapacity: a real problem?385CONCLUSION39Annexes40Definitions 42TABLE OF CONTENTS31INTRODUCTIONOver the past decade, the photovoltaic (PV) market has experienced unprecedented growth. In particular in the last year, the photovoltaic market has reached a cumulative installed capacity of roughly 40 GW world-wide, with an annual added capacity of16.6 GW. The photovoltaic power is well on the way to becoming a fully competitive partof the electricity system in the European Union (EU) and an increasingly important part of the energy mix around the Globe. But much of the progress in recent years has been very heterogeneous, varying from country to country, due to several factors, the most important being different national regulations and incentive schemes as well as varying availability of financing facilities.These are just some of the findings in EPIA’s Global Market Outlook for Photovoltaics until 2015, a key publication for the PV industry. Based on an internal analysis of market data from industry members, national associations, government agencies and electric utilities, the figures presented in this edition were discussed among the world’s principal actors in the photovoltaic industry during the 6th EPIA Market Workshop, held in Paris in March 2011.For years, EPIA has put a great deal of effort into observing and analysing PV markets.Thanks to its intimate contact with key players in the industry, national PV associations and its deep knowledge of PV policies and support schemes, EPIA market figures are a credible and authoritative source of short-term market forecasts as well as long-term scenarios. With the massive growth of the PV market, data reliability is becoming a crucial issue: industry players, electric utilities and policy makers must count on reliable data to orientate their decisions, launch investments or plan updates on legislation. EPIA advocates the availability of quick, transparent and reliable market information and, therefore, encourages the adoption of effective monitoring systems.A doubling of the market in 2010The PV industry experienced significant growth in 2010. Capacity additions grew from7.2 gigawatts (GW) installed in 2009 to 16.6 GW in 2010. The total installed capacityin the world now amounts to around 40 GW, producing some 50 terawatt-hours (TWh) of electrical power every year.This major increase was linked to the rapid growth of the German and Italian markets.With 7.4 GW installed in Germany in just one year, the country continues to dominate the PV market world-wide. Italy installed 2.3 GW, starting to exploit some of the potential of its huge solar resources. Other countries also saw significant growth. The Czech Republic experienced a burst to 1.5 GW in 2010 that is, however, unlikely to be sustained in 2011.Japan and the USA almost reached the gigawatt mark with 990 and 900 megawatts (MW) respectively, installed last year. France reached over 700 MW, while Spain regained some ground by installing 370 MW after two years of strongly adverse conditions. Belgium connected more than 420 MW of PV capacity to the grid in 2010. The entire European Union installed slightly more than 13 GW of PV capacity in 2010 while the rest of the world accounted for over 3 GW.4INTRODUCTIONFor a couple of years, the PV market growth has been driven by rapid decrease in pricesaccelerated by support schemes. The most mature market today, Germany, where thelowest prices for PV systems can be observed, will continue to decrease its Feed-in Tariffs(FiTs) to follow the declining PV prices. However, the official targets for PV in the NationalRenewable Action Plan in Germany leave room for additional installations, with an annualmarket of more than 3 GW over the next 10 years.In Italy, the past year has seen a lot of inaccurate information and speculation about thecountry’s market volume. This clearly pushed authorities into reacting with emergencymeasures that risked the development of PV in the country. The situation in 2011 mayhave been clarified by the time of publication, but the prospects for 2012 and beyondremain unclear and depend mainly on the policy decisions of these days.A desirable solution to a sustainable futureThe crisis in Japan has re-opened the debate on the world’s future energy mix andsecurity of energy supply. In this context, PV is more than ever part of a global renewablesolution. Some scenarios have demonstrated that renewables could meet up to 100% ofthe EU energy demand by 2050. Switching to PV is not just a realistic option fortomorrow’s energy mix; it is also a desirable solution for society as a whole.PV markets are stronger than ever, and PV now appears on the energy map of severalcountries as a real alternative to conventional electricity sources. For example in Spain,up to 4% of the electricity demand was provided by PV during the summer. In severalcountries, grid parity for residential systems will be reached in the coming years. In somespecific cases, in countries or regions with very high electricity prices, PV could soonbecome competitive with net-metering only.Adequate support policies that have been driving the markets so far, such as the FiTs,must continue and be adapted to the cost curve of PV. The PV industry also supportswell-designed support schemes that simplify the authorization processes and moreoverlimit the cost for electricity consumers, while ensuring the development of the marketand industry.A Paradigm Shift in progressThe evolution of the PV market in recent years has been heavily linked to the confidenceand vision of smart policy makers in supporting the development of the technology. Inonly one year, the installed capacity in Europe almost doubled and, at the current pace,Europe could increase the proportion of its electricity generated from PV by one percentevery two years.INTRODUCTION52METHODOLOGY AND SCENARIOSWith strong price decreases of PV technology in recent years and increased electricityprices across Europe, PV markets are approaching this key measure of competitiveness known as grid parity.Grid parity refers to the moment in time when the savings in electricity cost and/or the revenues generated by selling electricity on the market are equal to or higher than the long-term cost of installing and financing a PV system. While this situation will appear at different points in time in every EU country, for now the market is still driven by incentives.This means PV market deployment still depends on the political framework of each country. Although support mechanisms for renewables are encouraged by the European Commission, they are defined in national laws. The introduction, modification or phasing out of such schemes constitutes a significant element of our forecasts and scenarios as they have profound consequences on national PV markets and industries.In March 2011, EPIA completed an extensive data collection exercise among a highly representative sample of the PV industry, electric utilities, national associations and energy agencies. Based on the cross-checking of data and the consolidation of complementary market projection methods, EPIA has derived two scenarios for the future development of the PV industry:The Moderate scenario: This scenario assumes a “business-as-usual” market behaviourwith no major reinforcement of existing support mechanisms, but takes into account a Array reasonable continuation of current FiTs aligned with PV systems prices.The Policy-Driven scenario: This scenario assumes the continuation or introduction of support mechanisms, namely FiTs, accompanied by a strong political will to consider PV asa major power source in the coming years. This must be complemented by a removal ofnon-necessary administrative barriers and the streamlining of grid connection procedures.Under these two scenarios, this report analyses, on a country-by-country basis: the historical development of the PV market; existing support policies, their attractiveness andexpected developments; administrative procedures in place; national renewable energyobjectives; and the potential for PV.6METHODOLOGY AND SCENARIOSInstallations and connectionsEPIA’s methodology includes only the systems connected to the grid and not those thathave been installed but not yet connected. Therefore, the cumulative installed capacityrefers to installations that can make a real contribution to meeting the energy demand.This also reflects the regulatory point of view as FiTs are paid only to systems that areconnected and produce electricity.The difference between installations and systems connected to the grid can be quitesignificant in some cases. With many projects being installed in November and December2010 due to expected FiT changes, choosing one methodology over the other can modifythe year-to-year PV market figures considerably. Consider the case of Belgium: from aconnection point of view, almost 200 MW of systems installed in 2009 were connectedonly in 2010. In our methodology, therefore, the market progressed from 285 MWconnected in 2009 to 424 MW in 2010. From an installation point of view, however, themarket decreased from 480 MW to just 223 MW, due to a sharp decrease in Flanders.Including off-grid installationsLong before PV became a reliable source of power connected to the grid, it was largelyused to provide electricity in remote areas that lay out of the reach of electricity grids. Whileoff-grid systems in the EU only account for around 1% of the installed PV capacity (withslightly more than 130 MW), they represent a significant power source in many othercountries. For this reason, off-grid systems are also taken into account in the total installedcapacity. In the USA, off-grid systems represented 10% of the overall market in 2009. InAustralia and South Korea, dozens of megawatts of off-grid capacity are installed everyyear and are accordingly taken into account in the total installed capacity in those countries.METHODOLOGY AND SCENARIOS 78MARKET EVOLUTION3MARKET EVOLUTION3.1. Historical PV market developmentFrom the first PV applications in space to the GW systems planned today, more than 40years have passed. Over the last decade, PV technology has acquired the potential to become a major source of power generation for the world. That robust and continuous growth is expected to continue in the years ahead. At the end of 2008, the world’s cumulative installed PV capacity was approaching 16 GW. One year later it was 23 GW. In 2010, almost 40 GW are installed globally and produce some 50 TWh of electricity every year.In terms of global cumulative installed capacity, the EU leads the way with almost 30 GW installed as of 2010.This represents about 75% of the world’s total cumulative PV capacity (up from 70% in 2009). Japan (3.6 GW) and the USA (2.5 GW)are some way behind, while China has already entered the Top 10 of the world’s PV markets and should reach its first GW in 2011.China is expected to become a major player in the coming years, and the size of its domestic market so far is only a small indication of its potential.45,00040,00035,00030,00025,00020,00015,00010,0005,000MW 0China 893 1,1911,8442,7273,622APECRest of the world North America Japan Figure 1 - Evolution of global cumulative installed capacity - 2000-2010201039,529373 7181,4271,7442,6322009145 4661,3031,2052,1492008100 1701,1908561,919200780 1121,1286451,708200668 801,0104961,422200564 661,0003791,132200455 57971287860200345 49894222637200230 43814177452200119 387581463182000MARKET EVOLUTION 9In terms of market, the EU has developed from an annual market of less than 1 GW in 2003 to a market of over 13 GW in 2010. After the growth seen in 2009, despite difficult financial and economic circumstances, 2010 was expected to show a major acceleration.With a 130% Compound Annual Growth Rate (CAGR), almost matching the 145% growth seen from 2007 to 2008, the PV market has again exceeded all expectations. While Germany remains the leader, with Italy following, many other markets have started to show significant development.The EU’s share of the global market has remained constant for several years. While Japan was for a long time the clear leader, the EU took prime position when Germany’s market started to grow under the influence of well-designed FiTs. Since then, the EU has retained leadership without much challenge from other markets. Outside the EU, only Japan and the USA have more than 1 GW of installed PV capacity. While China could reach that threshold quickly, medium-sized markets will take several years to reach the same level of development. This will possibly rebalance the PV market between the EU and the rest of the world to reflect more closely the patterns in electricity consumption.The regional balance shows three main zones developing markets for PV in contrasting ways. The EU leads the way, followed by the Asia-Pacific (APEC) region , following the pace of economic development and wealth. In addition to Japan and China, the APEC region includes South Korea (with a reduced market in 2009 and 2010 compared to 2008), Australia (with more than 300 MW installed in one year), Taiwan and Thailand (where more than 2.5 GW of projects may be built in the coming years)1. North America appears as the third region , with Canada developing steadily alongside the USA, a huge market with tremendous potential for growth.Outside these three regions, the Middle East and North Africa (MENA) region represents untapped potential for the medium term. PV also shows great potential in South America and Africa, where electricity demand will grow significantly in the coming years.18,00016,00014,00012,00010,0008,0006,0004,0002,000MW 0China 520 473417983990APECRest of the world North America Japan Figure 2 - Evolution of global annual PV market - 2000-2010201016,629228 258130539483200945 300115349230200820 5963212210200712 3311814928720064 131011729020059 102992272200410 87765223200315 78046185200211 5563113520010 5882311220001Given their annual market size and cumulative installed capacity, Japan and China are presented separately from the rest of the APEC region in this document.10MARKET EVOLUTIONFigure 3 - EU PV power map and world-wide figuresBelgium BulgariaCzech Republic France Germany Greece ItalyPortugal Slovakia SpainUnited Kingdom Rest of the EU28563982193,8063671755017105037974633069,785561,17311403,41521235424111,4907197,4081502,321161453694598803181,9531,02517,1932063,4941301453,78466333732.4191.515.521119.360.211.526.480.51.1Canada USA APEC Australia South Korea Taiwan Thailand ChinaRest of the world Brazil India MexicoRest of the world62477791671202280300100951,650184524100373010201,32510587832013112105200004172002,5285046552210893010201,7425.981.613.410.20.700.103.2. The EU market in 2010 and the forecast to 20153.2.a. Current situation in the EUIn 2010, the EU was the world’s largest PV market.With more than 13 GW installed in 2010, its total installed PV capacity surged from 16 to almost 30 GW.Germany continued to represent more than 50% of it with 7,408 MW installed in 2010, followed by Italy (2,321 MW) and the Czech Republic (1,490 MW). France grew rapidly in 2010,installing 719 MW. After a disastrous 2009, the Spanish market recovered partially, despite adverse conditions, to reach 369 MW. In addition, medium-sized markets progressed in the right direction, with Belgium connecting 424 MW, Greece 150 MW and Slovakia 145 MW. The United Kingdom started to develop in 2010, and while its potential for 2011may be less than initially expected, it remains one of the most promising markets in the EU in the short term. Other smaller countries appeared on the map or continued their growth, but their relative size (Slovenia, Bulgaria) or overly restrictive local regulations (Austria, Portugal, Switzerland) made them less important for the development of the PV market as a whole.An unbalanced market in the EUGermany’s 2010 PV market overshadows other European markets. Only Italy, with more than 2.3 GW total capacity, is in the same league. The Czech Republic, however, puts the total PV installed capacity per habitant of the country at the same level than Germany (191 W per habitant in Czech Republic and 211 W per habitant in Germany) at the end of 2010. Given its size, the French PV market remains disappointing while Spain’s market competes with Belgium’s for fifth place. In total 13.3 GW were installed in the EU in 2010.Figure 4 - 2010 EU market share (MW, %)United Kingdom 45 MW (0.3%)Spain 369 MW (3%)Slovakia 145 MW (1%)Rest of the EU 98 MW (0.7%)Portugal 16 MW (0.1%)Italy 2,321 MW (18%)Greece 150 MW (1%)Germany 7,408 MW (56%)3.2.b. Market segmentation in the EUPart of the wealth of the European PV market is due to its unique market segmentation:from small residential systems to large ground-mounted installations, PV technologies allow variants for all geographies.PV can be deployed in different locations and attract all investors’ interest.In some cases, the lack of sustainable support mechanisms, combined with stop and go policies,has prevented balanced market segmentation and homogeneous geographicaldevelopment. It takes time to build business confidence in PV technology and raise public awareness of its capabilities. As the German example has shown, small and medium-sized installations are driven by private customers for whom confidence in the technology is essential. The examples of Spain and the Czech Republic, both dominated by largeplayers and ground-mounted installations, provide contrast: the clear imbalance between segments has led to a lack of awareness among the population and policy makers. In the EU, many countries are promoting one or the other market segment according tonational specificities and legislation on the use of agricultural land.Small residential installations can be seen as a possible salvation in countries where the market has collapsed: Spain and the Czech Republic could experience a market rebirth,at least to a certain extent, in this globally untapped market. In France, the moratorium on PV imposed at the end of 2010 spared residential building-integrated photovoltaic (BIPV)systems. The future of small installations therefore remains bright, with the BIPV segment progressing well in both Italy and France.One million PV installations world-wide.In 2010, PV installations reached the one million mark, thanks to small residential installations. The rapid growth of the residential sector in Germany accounted for much of reaching this target.Major differences can be observed in the market landscape. For example, while the Czech Republic’s fewer than 13,000 installations reached almost 2 GW of PV The figure above represents estimates for market segmentation. Today no standard classification of market segments exists and the numbers collected in different countries often depend on the way their tariffs are structured.80604020%0Figure 5 - EU PV market segmentationB e l g i u mF r a n c eG e r m a n yI t a l yG r e e c eC z e c h R e p u b l i cU n i t e d K i n g d o mS l o v a k i aP o r t u g a lGround mounted Commercial/Industrial Residential3.2.c. PV electricity production in the EUWith a production capacity of 30 GW installed in the EU, PV generates today over 35TWh of electricity.While countries like Belgium produce a mere 900 kWh per kW of installed capacity every year, in 2010 Spain produced more than 6.3 TWh of PV electricity in the summer with about 3.5 GW installed capacity (the latest installations contributed only marginally to the production in 2010). Italy produced 1.7 TWh last year and France around 0.6 TWh. The largest producer remains Germany with 12 TWh produced in 2010.Based on these numbers, the production from existing power plants should amount in a complete year to about 35 TWh for the entire continent. This represents 1.2% of the EU’s electricity demand. In the Policy-Driven scenario, around 15 to 20 TWh could be produced additionally each year until 2015, adding 0.5 or 0.6% of PV to the generation mix in the EU every year.If this rate continues, by 2020 more than 6% of total demand could be provided by PV,as forecast by the Accelerated Growth scenario of the EPIA SET For 2020 Report 2. To reach the 12% target forecast by the Paradigm Shift scenario (see below the chapter on 2020 European PV targets) by the same date would require an additional 1% of PV in the total electricity production mix every year until 2020. In terms of energy produced (based on expected growth in energy demand) this represents around 40 TWh of additional PV production each year for the next 10 years. This would mean an average yearly market for PV of 35 GW, in comparison with the current annual market of 13 GW.3.2.d. The leading renewable energy technologyIn 2010, PV was the leading renewable energy technology in terms of capacity growth in Europe. With 13.3 GW installed in 2010, compared with 9.3 GW for wind, PV was second only to gas power plants.The total installations for gas amounted to between 15.7 GW and 28 GW, according to the source considered. The truth looks probably to be in between, around 18 to 22 GW, depending on the methodology and sources. This represents a major increase in comparison with 2009, but it also shows that even if PV reached high levels of installations in 2010, the road to a carbon-free power generation mix is still a long way off.2www.setfor2020.euG a s18,000 -22,00025,00020,00015,00010,0005,000MW 0-5,000P VW i n d-10-1,550C o a l B i o m a s s-4-2-53-24C S PL a r g e h y d r oP e a tW a s t eN u c l e a rS m a l l h y d r oG e o t h e r m a lT i d a l & w a v eF u e l o i lFigure 6- Power generation capacities added in 2010 in EU 27InstalledDecommissionedIt is possible to question whether that increase in gas installations is linked to the increase in the use of variable electricity sources such as PV and wind. Today, however,investments in the electricity sector are driven more by strong financial business cases than network stability considerations. We therefore consider that there is a global trend currently pushing investors to redirect investments into gas and renewables rather than coal and nuclear.In addition, the number of coal power plant projects cancelled in 2010 results directly from the increase in investments in renewables, reducing the need for any additional capacities that are insufficiently flexible to integrate in tomorrow’s power generation mix.The other renewables are also progressing, but without reaching the high levels that PV and wind reach.3.2.e. Scenarios by countryThe countries below represent the EU PV markets with the highest potential today mainly thanks to regulatory frameworks that have fostered their development. Both the Moderate and Policy-Driven scenarios as well as the intermediate target for 2015 of National Renewable Energy Action Plans (NREAPs) have been considered.•GermanyIn 2010 Germany was again the country setting the global PV pace with 7.4 GW installed and a national target of 51 GW for 2020. With the lowest PV system prices on the market and FiTs also among the lowest (an average €0.26 per kWh produced),Germany continues to attract investors.The debate on the reduction of Feed-in Tariffs in 2010 resulted in a twofold decrease: by 13% on 1st July and 3% on 1st October. A further decrease in January 2011 reduced Germany’s FiTs to much lower levels in comparison with other EU countries. The “corridor”concept, which allows the adaptation of the level of FiTs according to market growth, will continue to be applied. This may lead to a further 3 to 15% decrease in FiTs in mid-2011.The 2012 cut will range from 1.5% to 24% depending on market growth.45,00040,00035,00030,00025,00020,00015,00010,0005,000MW 0EPIA Moderate 3,0005,00032,20042,20034,279EPIA Policy-DrivenEPIA Moderate (cumulative)EPIA Policy-Driven (cumulative)National target 2015Figure 7 - Germany20153,0005,00029,20037,20020143,0005,00026,20032,20020133,0005,00023,20027,20020123,0005,00020,20022,20020117,40817.19320103,8069,78520091,8095,97920081,2714,17020078432,8992006With more than 17 GW of PV systems connected to the grid, Germany is now considering self-consumption as a way to decrease the cost of FiTs for electricity consumers and smooth the integration of PV systems into the grid. With an additional incentive up to €0.08 per kWh above the FiT, applied on the amount of electricity that is self consumed,this new complementary measure makes the scheme attractive and may help people modify their behaviour as consumers. Incentives are tuned to favour high self-consumption percentages (more than 30% of the total consumption gives right to the higher premium).The decision in 2010 to halt the FiT for ground-mounted installations on agricultural land has not significantly changed the balanced market segmentation in the country, where almost all segments are represented, except BIPV systems.After a slow start of the market during the first quarter (Q1) of 2011 mainly due to winter conditions and the long debate on support schemes in Germany, the market could take-off rapidly in Q2 and after, pushing the market in 2011 towards 3 to 5 GW.•Italy2010 was a year of massive growth for the Italian PV market. The final numbers are yet subject to interpretation, and the future of the PV market remains unclear; The Italian government’s decision to put in place a new regime for installations connected after 31st May 2011 has created significant market uncertainty. The reason was to keep the costs borne by electricity consumers financing the FiTs below a to-be-defined threshold,in a context where the decreases in FiTs, foreseen for the year 2011 and 2012 by the Third Conto Energia, appear insufficient if related to the cost decline of PV.Amid confusion about effective numbers, the market has been estimated to reach as high as 6 GW of installations. As of end 2010, however, only 2.3 GW had been effectively connected to the grid.In 2011, the total amount of installations is expected to range from 3 to 5 GW .Between 2 and 3 GW of projects installed during 2010 will probably be connected before June 2011 (following the “Salva Alcoa” decree). Around 800 MW are foreseen to be installed under the Third Conto Energia until 31st May 2011. It is difficult to predict what additional capacity will be connected under the Forth Conto Energia applicable from June 2011 onwards.30,00025,00020,00015,00010,0005,000MW 02,0005,00013,00026,5005,500Figure 8 - Italy20151,5005,00011,00021,50020141,5005,0009,50016,50020131,5003,0008,00011,50020123,0005,0006,5008,50020112,3213,49420107171,1732009338456200870117200710472006EPIA Moderate EPIA Policy-DrivenEPIA Moderate (cumulative)EPIA Policy-Driven (cumulative)National target 2015。

2010年太阳能电池行业风险分析报告

摘要一、我国多晶硅原料供给矛盾逐渐缓解作为太阳能电池生产的主要原料,我国过去多晶硅原料供需矛盾比较突出,原料依赖进口是制约我国太阳能电池发展的一大瓶颈。

这一矛盾在2009年将得到很大程度的改善,预计2010年我国多晶硅供需关系有望逆转。

从多晶硅需求上看,我国在2008年超过日本和欧洲,成为世界第一大太阳能电池生产大国。

而据行业最新统计,2009年国内光伏电池总产量达3500MW,其中薄膜太阳能电池产量为100MW,硅太阳能电池产量为3400MW,按每瓦需要7克多晶硅计算,则需多晶硅2.0万~2.2万吨左右,加上半导体的需求,我国目前多晶硅年需求应在2.5万吨左右。

另一方面,我国虽然已经成为太阳能电池生产大国,但是2007年以前多晶硅供给能力却少的可怜。

2007年我国多晶硅需求量超过1万吨,但是供给量却只有1130吨。

2008年全年多晶硅需求量超过17000吨,供给量也仅有4110吨,缺口较大,太阳能电池产业原料对进口依赖度较高。

不过,随着前期建设的多晶硅生产线陆续投入生产,且生产水平稳步提高,2009年我国多晶硅需求缺口已经降至6000吨。

同时预计2010年我国多晶硅供需平衡关系将会逆转。

全年多晶硅供给量将首次超过需求量。

这也是我国产业政策将多晶硅列入限制范围的主要原因。

我国多晶硅供需平衡变化趋势尽管我国多晶硅供需关系仍然存在明显缺口,但是国内多晶硅价格受到国际多晶硅价格影响更为明显。

随着全球多晶硅供需关系的改善,多晶硅价格已经一路走低。

受此影响,我国多晶硅价格和国际价格完全同步,也在2009年中期达到60美元/kg,并在下半年一直徘徊在60-70美元/kg附近的低位。

国内多晶硅价格走势图(美元/公斤)多晶硅供给矛盾的缓解使得太阳能电池行业对于上游原料议价能力有所增强,有助于行业成本控制。

同时原料供应充足后行业产能利用率水平也将会大幅提高。

另外,无论是议价能力的提高还是产能利用率水平的提高都将使太阳能电池行业成本下降,这种成本变化也将传导到最终下游的光伏系统中,将会促进整个产业链的健康发展。

2010-2015年中国太阳能光伏发电产业调研及投资前景预测分析报告

2010-2015年中国太阳能光伏发电产业调研及投资前景预测分析报告报告目录第一部分太阳能行业分析第一章太阳能第一节太阳能简介 1一、太阳能资源的含义 1二、太阳辐射与太阳能 2三、太阳常数与太阳辐射的光谱 4四、太阳能资源的优缺点 6第二节太阳能的利用8一、太阳能利用的方式8二、太阳能利用的四大步骤8三、太阳能利用装置介绍15第三节光伏发电介绍17一、光伏发电原理及分类17二、太阳能光伏发电系统18三、光伏发电系统的部件构成18四、光伏并网发电系统工作原理19五、几种太阳能光伏发电系统介绍22第二章全球太阳能及其利用现状第一节20世纪太阳能科技发展回顾30一、太阳能科技发展历程回顾30二、太阳能科技的利用31三、世界太阳能科技发展史32第二节世界太阳能利用现状34一、世界太阳能开发利用现状34二、发达国家太阳能产业现状35三、国外太阳能产业政策回顾36四、国内外太阳能开发利用进入新阶段38五、各国太阳能产业政策支持及趋势39六、世界太阳能应用事业正方兴未艾42七、太阳能产业成世界能源焦点45八、2009年世界太阳能“硅谷”正崛起46九、2009年世界最大的太阳能薄膜电池电站48十、地球太阳能计划设想48第三节世界各国的太阳能开发应用49一、世界各国太阳能利用市场概况49二、德国的生态村建设与太阳能利用54三、印度太阳能产业及市场发展状况55四、2009年希腊出台太阳能新补助案56五、2009年西班牙建成全球最大太阳能电站57六、2009年葡萄牙世界最大太阳能光伏电站57七、2009年日本制定扩大太阳能发电行动计划58八、2009年欧洲委员会将资助约旦建太阳能电厂60九、2009年以色列“集成光伏技术”太阳能系统60十、2010年美国能源部巨资鼓励太阳能产业发展62十一、2010年摩洛哥巨资建设太阳能发电站63十二、未来20年法国积极推动太阳能发电产业64第三章中国太阳能资源及其利用第一节中国的太阳能资源及技术应用概述65一、中国的太阳能资源储量与分布65二、中国太阳能资源开发现状66三、太阳能资源开发及利用前景67四、加快我国太阳能开发与利用69第二节中国太阳能开发利用概况71一、中国太阳能的利用方式71二、中国太阳能利用现状72三、我国太阳能的利用与开发72四、太阳能在中国农村的利用77五、中国太阳能利用将走在世界前面78六、我国成为世界太阳能利用第一大国81七、中国太阳能产业发展特点与建议82第三节近年中国利用太阳能的进展86一、太阳能资源开发进入规模实用阶段86二、我国太阳能产业规模居世界第一89三、中国太阳能光热产业居世界第一89四、太阳能热利用技术世界领先90五、中国太阳能利用迈入工业化阶段91六、2009年中国太阳能热利用行业运行92七、2009年中科院“太阳能利用行动计划”94八、2010年太阳能热利用市场分析95九、太阳能热利用走向“中国创造”96十、中国太阳能热利用产业面临提速契机98第四节中国各地太阳能应用现状100一、西藏太阳能利用现状及发展前景100二、宁夏太阳能利用现状及发展前景105三、台湾太阳能利用现状及发展前景109四、新疆太阳能利用现状及发展前景110五、黑龙江太阳能利用现状及发展前景113六、2008-2009年江苏太阳能利用发展措施115七、2008-2009年广东太阳能利用路径选择116八、2010年北京市将加快太阳能开发利用122九、2010年云南省成为我国太阳能利用重要基地123第二部分太阳能光伏发电产业分析第四章世界光伏发电产业概述第一节世界光伏发电产业概况124一、世界太阳能光伏发电回顾124二、国际光伏发电产业现状124三、2009年全球太阳能光伏发电量125四、世界光伏发电应用总体状况127五、国外太阳能光伏发电现状及预测128六、全球太阳能光伏产业发展的推动因素128七、光伏发电成为世界发展最快高新技术129八、世界光伏发电发展趋势预测及路线图130第二节世界各国的光伏发电产业状况134一、德国太阳能光伏产业高速发展134二、日本光伏发电产业概述135三、日本光伏产业发展现状136四、韩国光伏发电异军突起137五、荷兰光伏发电产业现状141六、美国光伏发电产业剖析141七、美国光伏发电步入快车道143八、美国百万屋顶计划与光伏发电产业144第三节国内外太阳能光伏发电最新动向144一、光伏发电趋于与建筑体系结合144二、中国光伏发电成本及趋势147三、太阳能电力的使用开始走向普及151四、德国青睐我国太阳能光伏发电市场152五、欧洲倡建立全球太阳能光伏发电网154六、西班牙新增光伏发电容量居全球首位155七、全球太阳能光伏发电需求及成本变化156第四节欧洲的光伏发电与建筑结合158一、欧洲光伏技术发展构想与战略规划158二、太阳能光伏发电将列入欧洲建筑新标准160三、欧洲BIPV的发展及对电池的要求161四、开展BIPV应该注意的问题162五、BIPV的发展方向165六、德国的BIPV与十万光伏屋顶计划166第五节国内外光伏发电产业比较166一、技术比较168二、产业比较168三、市场比较169第五章中国光伏发电产业分析第一节中国光伏发电产业概况170一、中国光伏发电产业发展现状170二、中国光伏发电产业的研发现状171三、中国光伏发电迎来最佳发展时机174四、光伏产业基地把阳光变成绿色能源175五、中国光伏产业规模现状及技术问题分析176六、中国将成第一个光伏发电商业化运营国家180七、中国太阳能光伏发电将成为主流能源利用形式185八、光伏发电产业将成中国新经济增长点185九、2009年成为中国光伏发电规模化应用元年186第二节中国光伏发电产业的作用187一、中国发展光伏发电的必要性187二、太阳能电力填补电网供电“死角”192三、光伏产业驱动硅材料产业增速迅猛193四、光伏发电将有效缓解未来能源短缺194五、《可再生能源法》打开光伏产业局面195六、可再生能源和光伏中长期发展规划196第三节中国太阳能光伏产业链剖析及其对产业的影响196一、中国太阳能产业链构成与现状197二、中国太阳能光伏产业链发展态势199三、产业链存在的问题对产业发展的影响202四、中国太阳能光伏产业发展前景展望203第四节全国各地太阳能光伏产业204一、2009年中国光伏发电装机容量204二、2009年福建省太阳能光伏产业调查205三、2010年陕西省太阳能光伏产业链分析210四、2009-2010年杭州太阳能光伏产业发展形势211五、2009-2010年江苏太阳能光伏产业发展形势212五、2009-2010年青海太阳能光伏产业发展形势213六、2009-2010年河北太阳能光伏产业发展分析217七、2009-2010年上海太阳能光伏产业发展分析219八、2009-2010年无锡太阳能光伏产业发展势头强劲220九、2009-2010年云南太阳能光伏产业发展形势221第五节风力和太阳能光伏发电结合发展226一、太阳能发电的现状与趋势分析226二、风力与太阳能互补发电综合利用227三、中小型风力发电及风光互补新能源产业发展历程228 第六节光伏发电与建筑结合233一、与建筑结合的并网光伏发电简介233二、光伏—建筑一体化(BIPV)的形式与特点234三、太阳能建筑的技术途径及优点分析234四、太阳能光伏—建筑一体化研究进展236五、国内建成首个屋顶光伏并网示范电站240六、建议尽快制定“中国屋顶计划”241七、新型太阳能屋面发电建材与并网系统241第七节中国光伏发电产业存在的问题242一、中国光伏发电产业存在的存在障碍242二、中国光伏产业处处受到牵制243三、国内光伏利用存在五个问题245四、我国光伏产业三大问题待解决245五、中国光伏面临的困难与解决方案246六、中国光伏产业有待突破瓶颈248七、太阳能光伏发电亟待更快发展249八、光伏发电产业存在“两头在外”现象250九、金融危机下中国光伏产业问题分析251第六章中国光伏发电市场分析第一节中国光伏发电市场概述253一、中国光伏发电市场的发展历程253二、中国当前光伏市场的分类256三、中国光伏发电的潜在市场258四、中国光伏发电市场的挖掘259五、中国光伏发电市场容量分析261第二节中国光伏发电市场运行状况262一、中国光伏发电市场现状262二、户用光伏系统市场应用现状263三、中国西北民用光伏发电市场状况263四、中国光伏发电市场步入快速发展阶段265五、金融海啸中国光伏企业的影响266六、我国光伏发电市场有赖政策推动268七、2009年我国光伏发电市场正式启动269八、2009年我国光伏发电市场分析274九、2009年我国光伏企业经营形势分析278十、2010年光伏发电产业期待国内市场282第三节全国各地光伏发电市场分析283一、西藏地区光伏市场283二、青海省光伏市场286三、江苏地区光伏市场289四、江西光伏发电市场294五、福建光伏发电市场296六、北京地区光伏发电市场297七、珠三角光伏发电市场301八、长三角光伏发电市场304九、内蒙古光伏发电市场305十、敦煌光伏发电市场308第四节中国光伏发电市场开发面临的问题312一、光伏发电市场化的障碍分析312二、中国光伏市场面临的困难313三、国内光伏市场尚待政策拉动314四、我国光伏产业机遇隐忧并存316五、太阳能电力产业与市场难以对称318六、中国太阳能光伏发电产业需要提速320七、金融危机深刻影响着我国光伏发电产业320 第三部分光伏发电技术与光伏电池分析第七章光伏发电技术分析第一节太阳能利用技术323一、太阳能电池技术开发进展323二、太阳能热利用技术动态323三、太阳能光伏技术研究324四、太阳能利用技术的运用326五、太阳能利用技术的发展前景327六、中国科学院即将大力发展太阳能技术研发328七、2009年太阳能热发电技术及系统示范进展情况329八、2009年太阳能热利用供暖技术试验成功330第二节世界纳米太阳能电源研制技术动向331一、光电化学太阳能电池331二、NPC电池分析331三、染料光敏化剂研发进展333四、染料光敏化剂的分类及性能333五、NPC电池现存主要问题与对策335第三节数倍聚光的光伏发电系统分析336一、“采用数倍聚光的光伏发电系统”创造概况336二、“采用数倍聚光的光伏发电系统”概念和特点336三、与“平板固定式光伏发电系统”的经济性比较337四、“采用数倍聚光的光伏发电系统”实际使用寿命342第四节光伏发电技术发展及动向342一、PV光伏发电技术介绍342二、光伏扬水与照明应用系统结构343三、电力电子技术在光伏系统中的应用345四、光伏发电系统最大功率点跟踪控制348五、发展中国太阳光伏电池技术的建议348第五节光伏发电技术进步的趋势351一、国际光伏发电技术的研发趋势351二、未来光伏发电技术的发展趋势351三、国内外光伏技术及市场发展趋势351四、我国目前光伏发电需要重点研究示范的领域355第八章光伏电池产业概况第一节太阳能电池简介356一、光电转换原理356二、太阳能电池的种类357三、太阳能电池材料的生产357四、太阳能电池应用领域359五、纳米技术制备太阳能电池359六、太阳能电池的应用历程360第二节太阳能电池产业发展361一、国际太阳能电池产业现状361二、国外太阳电池和光伏发电的进展362三、摩尔定律在太阳能电池新领域生效363四、中国太阳能电池艰难的发展历程364五、中国太阳能电池产业发展概况369六、我国太阳能电池产业发展前景373七、2008年全球太阳能电池新装容量分析376八、2008年我国首个太阳能电池标准出台376九、2008年中国太阳能电池产业回顾与展望377十、2009年中国太阳能电池产业379十一、2012年全球太阳能电池发电量预测381第三节太阳能电池产业动向381一、2009年太阳能电池产业基地落户平谷马坊381二、2009年赛维LDK进军光伏发电381三、2009年莫纳什大学研发出柔性聚合物太阳能电池383四、2009年太阳能电池板成本首次降至每瓦1美元384五、2009年太阳能电池效率创新高384六、2009年科学家发现太阳能电池新材料385七、2009年“太阳能光伏屋顶项目”进入前期审批阶段385八、2009年西班牙在沙漠中建成全球最大太阳能电站387九、2009年世界太阳能电池榜出炉387十、2010年国产高效彩色太阳能电池面世388十一、2010年化合物半导体多接合型太阳能电池将实现量产388 第四节太阳能电池市场389一、世界太阳能电池市场现状389二、国际太阳能电池市场潜力巨大390三、太阳能电池市场结构调整分析390四、2008年世界薄膜太阳能电池产业现状391五、2008年全球太阳能电池市场情况391六、2008年十大太阳能电池设备制造商排名392七、2008年各国太阳能电池导入量排名393八、2009年太阳能电池合约价分析393九、2009年全球太阳能电池产能分析394十、未来薄膜太阳能电池发展前景394十一、2010年第二季度太阳能电池走势395十二、到2010年太阳能电池价格预测396第五节不同材料太阳能电池研究进展396一、硅系列太阳能电池396二、多元化合物薄膜太阳能电池397三、纳米晶化学太阳能电池398四、氧化金属材料太阳能电池取得进展399五、高效塑料太阳能电池研制成功399六、利用集成电路废晶片生产太阳能电池芯400第六节光伏电池的原材料分析400一、多晶硅行业特征400二、多晶硅在太阳能产业的应用402三、硅料在太阳能光伏产业链的地位403四、我国多晶硅产业概况404五、中国多晶硅企业竞争升级408六、中国多晶硅准入新门槛即将出台409七、2009年中国多晶硅产能分析409八、2009年国际多晶硅价格情况分析410九、2010年中国多晶硅需求分析412十、2010年多晶硅行业迎来新时代413十一、2010年我国多晶硅规划产能415十二、未来硅材料发展趋势预测415第七节高效率太阳能电池用锗晶片发展现状及展望416一、硅到Ⅲ-Ⅴ族--太阳能技术的转变417二、全球高效率太阳能用锗晶片生产情况及产量预测417三、全球高效率太阳能用锗晶片需求量预测417四、高效率太阳能电池用锗晶片的发展展望418第八节各国太阳能电池技术进展419一、日本419二、中国421三、加拿大424四、美国425五、德国427六、薄膜型太阳能电池科研动态428七、太空太阳能发电技术的曙光428第九节太阳能电池产业发展前景430一、世界各国的太阳能电池计划430二、太阳能电池开发及应用方向431三、太阳能电池产业的发展潜力434四、有机太阳能电池发展前途可期437五、太阳能电池的设备及部件的动向438六、未来太阳能电池设备技术发展趋势分析438七、2012年全球III-V族太阳能电池增长预测439八、2013年全球太阳能电池市场规模预测439九、2013年太阳能电池市场薄膜技术份额将翻倍440十、2013年全球太阳能电池需求预测441十一、至2015年多倍太阳能电池功率可达50% 442第四部分太阳能光伏发电行业内重点企业研究第九章行业内重点企业研究第一节无锡尚德太阳能电力有限公司443一、公司简介443二、市场业绩443三、公司应对危机策略445四、公司最新动态446五、2009年无锡尚德经营情况448第二节上海航天汽车机电股份有限公司449一、公司简介449二、2009年公司经营情况分析450三、2008-2009年公司财务数据分析453四、公司发展最新动态459第三节特变电工股份有限公司461一、公司简介461二、2009年公司经营情况分析462三、2008-2009年公司财务数据分析464四、公司发展最新动态470五、公司未来发展展望与策略473第四节中国南玻集团股份有限公司475一、公司简介475二、2009年公司经营情况分析476三、2008-2009年公司财务数据分析477四、公司发展最新动态483第五节风帆股份有限公司485一、公司简介485二、2009年公司经营情况分析486三、2008-2009年公司财务数据分析488四、公司发展最新动态493第六节宁波杉杉股份有限公司495一、公司简介495二、2009年公司经营情况分析495三、2008-2009年公司财务数据分析497四、公司发展最新动态502五、公司未来发展展望与策略504第七节湖北新华光信息材料股份有限公司506一、公司简介506二、2009年公司经营情况分析506三、2008-2009年公司财务数据分析507四、公司发展最新动态512五、公司未来发展展望与策略514第八节宁波太阳能电源有限公司515一、企业简介515二、产品性能516三、产品应用范围516第九节天威英利新能源有限公司517一、公司简介517二、公司最新动态518第十节中电电气南京光伏有限公司520一、企业简介520二、科技实力521三、公司发展战略521四、公司光伏发展动态526第十一节其它相关公司介绍529一、上海太阳能科技有限公司529二、云南天达光伏科技股份有限公司530三、北京世华创新科技有限公司531四、深圳创益科技发展有限公司531五、孚日集团股份有限公司532第五部分太阳能光伏发电行业发展前景及战略第十章2010-2015年光伏发电产业发展前景与预测第一节2010-2015年世界光伏发电产业的未来533一、未来世界光伏发电的畅想533二、21世纪国际光伏产业展望534三、21世纪光伏发电产业的趋势535四、光伏发电有望成为世界主导能源536五、大规模利用光伏能源的时代即将到来537六、2009年全球光伏设备收入预测539七、2010年全球光伏市场春色倍还人539八、2010年光伏太阳能可能平价上网540九、2010年太阳能光伏产业展望541十、到2012年世界太阳能产品市场增长预测543十一、2020年中国光伏发电量预测543十二、到2050年全球太阳能发展利用预测544 第二节2010-2015年中国光伏发电产业的前景545一、中国光伏发电产业的发展方向545二、中国光伏发电应用的前景展望546三、光伏产业面临巨大成长前景550四、中国光伏产业的前景广阔诱人551五、光伏发电迎来最佳发展时机554六、中国光伏发电成本变动趋势555七、中国并网光伏发电发展前途看好560八、中国光伏发电产业未来规模预测561九、国内光伏发展目标“跳升”四倍562十、2009中国光伏产业掀起收购潮563十一、2010年中国光伏产业迎来美好前景567十二、2010年我国太阳能光伏产品出口预测568十三、2010年光伏产业“掘金”农村市场572十四、2010年中国太阳能光伏产业发展前景580 第三节沙漠大规模光伏发电利用前景展望581一、沙漠大规模利用光伏发电的可行性分析581二、大规模光伏发电能源基地选择及运行特性582三、2050年电网对大规模光伏发电的适应性582四、极大规模光电外送方案设想及障碍583五、发展中国大规模光伏发电的步骤与建议584第四节2010-2015年薄膜光伏技术与市场发展前景585一、市场前景586二、成本性能586三、发展态势587四、市场开拓587五、风险衡量589第十一章2010-2015年光伏发电产业发展战略第一节中国光伏发电产业发展的对策与建议590一、中国光伏发电产业发展建议590二、中国太阳能光伏发电产业亟待提速590四、光伏发电市场开发需各方共同努力593五、光伏产业急需完善产业链条593六、中国光伏发电产业与企业责任透析595七、国内光伏产应对国际经济新形势策略597八、光伏应用面临瓶颈598九、扶持光伏产业重在鼓励技术突破600十、国际金融危机对光伏产业影响分析601十、政策扶持与加快创新并重夯实光伏产业基础604十二、光伏业谋求深层合作向“一元目标”进军610 第二节以技术创新推进光伏产业发展612一、光伏产业的特点612二、发达国家的光伏发电处于技术研发、示范和开发市场阶段614三、我国光伏产业发展状况及存在问题617四、有关政策建议619第三节我国太阳能光伏产业自主创新促进策略620一、需求鼓励政策驱动太阳能光伏发电技术快速产业化620二、我国太阳能光伏产业需要自主创新形成国际竞争力622三、通过需求鼓励政策促进太阳能光伏产业发展623第四节中国太阳能光伏产业的隐忧与出路分析625一、中国太阳能光伏产业的现状626二、中国太阳能光伏产业的问题隐患627三、中国太阳能光伏产业的对策和出路629第五节太阳能产业模式健康发展策略630一、降低成本发展之关键630二、原材料供应需要稳定631第六部分太阳能光伏发电行业投资策略分析第十二章2010-2015年太阳能光伏发电投资策略分析第一节太阳能光伏发电系统的经济性分析633一、太阳能光伏发电系统单位供电成本633二、与火电及其它发电系统单位供电成本对比634三、光伏发电应用的经济使用范围分析634第二节投资现状636一、中国的可再生能源项目呼唤投资商636二、中外合作共同开发中国太阳能光伏发电市场636三、西部地区风能、太阳能发电投资升温636四、西部发展光伏产业的优势638五、投资薄膜太阳能电池需理性决策638六、中国光伏产业可创造千万亿内需市场640七、光伏产业成为国际资本大鳄投资热点641八、太阳能光伏产业成投资热点642九、2010年中国光伏产业投资回暖643十、2010-2012年国家将巨资补贴光伏业645第三节光伏产业的投资特性分析646一、光伏发电的投资特点646二、光伏发电能耗分析648三、光伏发电投资经济性651四、光伏发电的社会效益分析653五、光伏发电投资建议654第四节投资风险656一、中国光伏产业投资风险分析656二、中国光伏内冷外热须警惕贸易风险659三、资本大规模进入中国太阳能市场酿恶果665四、硅原料供应紧张是太阳能光伏产业的主要风险666五、国际竞争激烈导致投资风险加大666附录相关政策法规附录一:中华人民共和国节约能源法668附录二:中华人民共和国可再生能源法680附录三:清洁发展机制项目运行管理暂行办法686附录四:2000-2015年新能源和可再生能源产业发展规划要点691附录五:光伏项目销售赠款管理办法700附录六:2005年部分省(区)风能和太阳能激励政策703附录七:家用太阳能光伏电源系统-控制器、逆变器的技术要求与质量705附录八:家用太阳能光伏电源系统技术条件和试验方法(GBT19064-2003)摘录711图表目录图表:地球上的能流图 4图表:日地间距变化与日地平均间距的百分比 5图表:不同颜色的波长及其光谱范围 6图表:光伏并网发电系统概要图23图表:独立光伏发电系统概要图23图表:大型光伏并网发电站概要图24图表:屋顶光伏并网发电系统25图表:光伏发电在照明上的应用26图表:太阳能灯具工作原理27图表:太阳能灯具工作原理27图表:太阳能灯的展示29图表:太阳能路灯的展示29图表:2010年部分国家的“百万太阳能屋顶计划“42图表:太阳能利用必须解决的四大基本技术72图表:2004-2010年光伏发电产业全球产量以及收入预计129图表:光伏发电中的太阳能电池仍然是以晶体硅太阳电池为主170图表:世界和中国主要常规能源储量预测187图表:世界能源发展趋势188图表:2003年中国一次能源消费构成188图表:我国可再生能源2010,2020 直至2050 年的发展预测190图表:2002年我国电力装机和发电情况191图表:2010 年和2020 年我国电力装机预测191图表:2010 年、2020 年和2050年我国电力发展需求预测192图表:2050年我国电力发电装机构成预测192图表:太阳能光伏产业链图197图表:2005-2007年中国光伏企业海外上市情况198。

太阳能电池市场分析

太阳能电池市场分析:2012年结晶硅型比例增至62%,薄膜硅型增至12%2007年的太阳能电池产能,结晶硅型具有绝对优势,占整体的近90%。

但08年以后该比例将下降,2012年将降至62%左右。

而非晶硅(a-Si)型、串联型和CIGS型将分别增至12%、8%和7%。

另外,欧洲和亚洲厂商将涉足此前主要是美国厂商从事的CdTe(碲化镉)型太阳能电池的生产。

因此,2012年CdTe型的构成比例将占4.4%。

但色素增感型仍将不足1%。

上述数据参照了法国调查公司Yole Developpement就560家工厂所做调查的结果。

接下来看一下08年欧洲、美洲、亚洲以及其它地区的产能。

美洲的结晶硅型所占比例低于40%,但其它3个地区超过了70%。

在产能最大的亚洲,结晶硅型的比例非常高,约为90%。

美洲产能虽不及亚洲和欧洲,但各类型的构成比例很有特点。

美洲的结晶硅型产能所占比例较低,但a-Si型、CIGS型和CdTe型的比例都很高。

多晶硅太阳能电池转换效率大幅提高据美国“技术评论”网站报道,麻省理工学院(MIT)科学家最近发明了可大幅提高多晶硅太阳能电池效率,同时维持低成本的方法。

他们同时成立了一家名为1366的技术公司以将这项技术商业化。

伊曼纽尔·萨克斯是MIT机械工程学教授,也是1366公司的创办人之一。

他的实验室研制出的大约2厘米宽的小型多晶硅太阳能电池,其光电转换效率(将定量的光能转换成电能的效率)比普通多晶硅太阳能电池提高了27%。

萨克斯采用了3项关键的发明来提高太阳能电池模型的效率。

首先,在太阳能电池表面增加纹理,使硅板能吸收更多的光。

当光线进入电池时,粗糙的表面使得光线发生弯曲,当光线到达电池的背面时,它不会被直接反射出去,而是被小角度反弹回,从而驻留在硅太阳能板里。

光线在硅板里停留的时间越长,它被吸收而转换成电能的几率就越大。

这项技术曾在单晶硅太阳能电池上使用,但此前在多晶硅电池上还很难实现。

2015年中国光伏发电行业现状及其前景预测分析

一、光伏发电行业产业链及价值链(一)光伏发电产业链结构分析由于目前太阳能光伏电池80%以上是以单晶硅或多晶硅为原材料生产的,这里就以晶体硅太阳能光伏电池生产为主,产业链各环节如下:晶体硅原材料生产-晶体硅片制备-太阳能光伏电池制造-太阳能电池组件生产-太阳能光伏产品生产-太阳能光伏电池系统应用。

图表1:太阳能光伏发电产业链资料来源:前瞻产业研究院光伏发电产业研究小组整理(1)太阳能光伏产品太阳能光伏产品是以太阳光为能源,通过太阳能电池组件接受太阳辐射,将光能转换成电能,并在控制器的管理下不断向蓄电池充电,控制器根据设定的程序将蓄电池中的电能释放出来向用电设备供电。

太阳能光伏发电的最基本元件是太阳能电池(片),有单晶硅、多晶硅、非晶硅和薄膜电池等。

其中,单晶和多晶电池用量最大。

(2)光伏发电系统光伏发电系统通常可分为独立光伏发电系统、光伏并网发电系统以及互补型光伏发电系统。

光伏阵列、电能变换器和控制系统是必不可少的,在很多电能变换和控制策略方面,三者都有类似和通用的部分。

(二)光伏发电产业价值链分析2011年,光伏发电产业链各环节按增加值所占比例,从大到小排序依次是组件、多晶硅、电池片、硅片。

由下图可以看出,2012年8月以来,光伏组件的增加值有减少趋势,电池片和硅片的增加值略有增长,多晶硅增加值则维持不变。

图表2:光伏产业链各环节增加值对比(单位:美元/W)资料来源:前瞻产业研究院光伏发电产业研究小组整理图表3:光伏发电产业微笑曲线资料来源:前瞻产业研究院光伏发电产业研究小组整理从成本构成来看,无论是在硅片还是组件环节,都是原材料所占的比重最大。

在电池环节,除了硅片外的其他材料占比相对较小。

光伏组件所用原材料主要包括多晶硅料、硅片、电极浆料、EV A、背板等。

在组件环节,原材料的成本主要体现在背板、EV A、玻璃和框架上。

因而,原材料成本的降低将是实现光伏发电平价上网的一个重要途径。

图表4:晶体硅硅片、电池和组件的成本构成分析(单位:美元/W)资料来源:前瞻产业研究院光伏发电产业研究小组整理图表5:晶体硅组件(不含电池)的成本构成分析(单位:%)资料来源:前瞻产业研究院光伏发电产业研究小组整理二、光伏发电行业政策环境分析(一)光伏发电产业政策2012年2月,为贯彻落实《工业转型升级规划(2011-2015年)》、《信息产业"十二五"发展规划》及《电子信息制造业"十二五"发展规划》,促进太阳能光伏产业可持续发展,工业和信息化部制定了《太阳能光伏产业"十二五"发展规划》。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010-2015年全球太阳能电池市场分析及投资前景预测报告北京迈洛国际经济信息中心赛迪网2011年1月出版报告简介《2010-2015年全球太阳能电池市场分析及投资前景预测报告》依托公司多年来对太阳能电池产品的研究,结合太阳能电池产品历年供需关系变化规律,对太阳能电池产品内的企业群体进行了深入的调查与研究,采用定量及定性的科学研究方法撰写而成。

《2010-2015年全球太阳能电池市场分析及投资前景预测报告》对我国及世界太阳能电池产品的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。

并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。

为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。

其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,进出口数据主要来自海关及商务部,价格数据主要来自于各类市场监测数据库。

正文目录报告简介 ...................................................................................................... - 1 -正文目录 ...................................................................................................... - 2 -图表目录 ...................................................................................................... - 8 -第一章太阳能电池产品概述 .................................................................................. - 12 -第一节产品定义 ................................................................................................ - 12 -第二节产品特点分析 ........................................................................................ - 12 -第三节产品生命周期分析 ................................................................................ - 13 -第四节产品波特五力模型分析 ........................................................................ - 14 -第二章太阳能电池行业环境分析 .......................................................................... - 16 -第一节我国经济发展环境分析 ........................................................................ - 16 -一、中国GDP分析 ................................................................................... - 16 -三、固定资产投资 .................................................................................... - 19 -三、城镇人员从业状况 ............................................................................ - 20 -四、恩格尔系数分析 ................................................................................ - 21 -五、2010-2015年我国宏观经济发展预测 .............................................. - 22 -第二节我国太阳能电池行业政策环境分析 .................................................. - 23 -一、产业政策分析 .................................................................................... - 23 -二、相关产业政策影响分析 .................................................................... - 23 -三、进出口政策分析 ................................................................................ - 23 -第四节我国太阳能电池行业技术环境分析 .................................................. - 24 -一、我国太阳能电池技术发展概况 ........................................................ - 24 -二、我国太阳能电池产品工艺特点或流程 ............................................ - 30 -三、国内外太阳能电池技术比较分析 .................................................... - 31 -四、我国太阳能电池行业技术发展趋势 ................................................ - 32 -第三章全球太阳能电池市场分析 .......................................................................... - 34 -第一节全球太阳能电池市场概述 .................................................................. - 34 -第二节亚洲地区主要国家的太阳能电池市场概况 ...................................... - 35 -第三节欧洲地区主要国家的太阳能电池市场概况 ...................................... - 37 -第四节美洲地区主要国家的太阳能电池市场概况 ...................................... - 40 -第五节太阳能电池产品产量分析及预测 ...................................................... - 41 -一、2006-2009年全球太阳能电池产量分析 .......................................... - 41 -二、2010-2015年全球太阳能电池产量预测 .......................................... - 42 -第三节太阳能电池市场需求分析及预测 ...................................................... - 44 -一、2006-2009年全球太阳能电池市场需求分析 .................................. - 44 -二、2010-2015年全球太阳能电池市场需求预测 .................................. - 45 -第四章中国太阳能电池市场分析 .......................................................................... - 46 -第一节太阳能电池市场现状分析及预测 ...................................................... - 46 -一、2006-2010年1-8月我国太阳能电池市场规模分析....................... - 46 -二、2010-2015年我国太阳能电池市场规模预测 .................................. - 47 -第二节太阳能电池产品产量分析及预测 ...................................................... - 48 -一、2006-2010年1-8月我国太阳能电池产量分析............................... - 48 -二、2010-2015年我国太阳能电池产量预测 .......................................... - 49 -第三节太阳能电池市场需求分析及预测 ...................................................... - 50 -一、2006-2010年1-8月我国太阳能电池市场需求分析....................... - 50 -二、2010-2015年我国太阳能电池市场需求预测 .................................. - 51 -第四节太阳能电池价格趋势分析 .................................................................. - 54 -一、2006-2010年1-8月我国太阳能电池市场价格分析....................... - 54 -二、2010-2015年我国太阳能电池市场价格预测 .................................. - 55 -第五节太阳能电池进出口数据分析 .............................................................. - 58 -一、2006-2010年1-8月我国太阳能电池进出口数据分析................... - 58 -二、2010-2015年国内太阳能电池产品未来进出口情况预测 .............. - 59 -第五章太阳能电池行业上、下游产业链分析 ...................................................... - 60 -第一节太阳能电池产业链分析 ...................................................................... - 60 -一、产业链模型介绍 ................................................................................ - 60 -二、太阳能电池产业链模型分析 ............................................................ - 62 -第二节上游行业发展状况分析 ...................................................................... - 64 -第三节下游产业发展情况分析 ...................................................................... - 66 -第六章太阳能电池主要生产厂商介绍 .................................................................. - 67 -一、晶澳太阳能有限公司 ................................................................................ - 67 -1、企业简介 ............................................................................................ - 67 -2、企业财务指标分析 .............................................................................. - 67 -3、企业未来发展策略 .............................................................................. - 69 -二、保定英利绿色能源控股有限公司 ............................................................ - 70 -1、企业简介 ............................................................................................ - 70 -2、企业财务指标分析 .............................................................................. - 71 -3、企业未来发展策略 .............................................................................. - 72 -三、江苏林洋新能源有限公司 ........................................................................ - 73 -1、企业简介 ............................................................................................ - 73 -2、企业财务指标分析 .............................................................................. - 74 -3、企业未来发展策略 .............................................................................. - 75 -四、赛维LDK太阳能高科技有限公司 ............................................................ - 76 -1、企业简介 ............................................................................................ - 76 -2、企业财务指标分析 .............................................................................. - 76 -3、企业未来发展策略 .............................................................................. - 77 -五、无锡尚德太阳能电力有限公司 ................................................................ - 79 -1、企业简介 ............................................................................................ - 79 -2、企业财务指标分析 .............................................................................. - 79 -3、企业未来发展策略 .............................................................................. - 80 -第七章太阳能电池行业竞争格局分析 .................................................................. - 82 -第一节太阳能电池国内拟在建项目分析 ...................................................... - 82 -第二节2008-2009年中国太阳能电池行业集中度分析 ................................ - 83 -一、太阳能电池市场集中度 .................................................................... - 83 -二、太阳能电池生产企业分布 ................................................................ - 85 -第三节2008-2009年中国太阳能电池行业竞争现状分析 ............................ - 87 -一、太阳能电池技术竞争分析 ................................................................ - 87 -二、太阳能电池价格竞争 ........................................................................ - 88 -三、太阳能电池国内外SWOT分析......................................................... - 89 -第四节2010-2015年中国太阳能电池行业竞争策略分析 ............................ - 91 -第八章太阳能电池行业未来发展预测及投资前景分析 ...................................... - 92 -第一节当前行业存在的问题 .......................................................................... - 92 -第二节未来太阳能电池行业发展趋势分析 .................................................. - 92 -第三节2010-2015年太阳能电池行业运行状况预测 ..................................... - 93 -一、2010-2015年太阳能电池行业工业总产值预测 .............................. - 93 -二、2010-2015年太阳能电池行业销售收入预测 .................................. - 94 -三、2010-2015年太阳能电池行业总资产预测 ...................................... - 95 -第四节未来太阳能电池行业投资前景分析 .................................................. - 97 -三、重点投资区域分析 ............................................................................ - 97 -四、重点投资产品分析 ............................................................................ - 97 -第九章太阳能电池行业投资风险及防范措施 ...................................................... - 98 -第一节2010-2015年太阳能电池行业投资风险分析 .................................... - 98 -一、宏观调控风险 .................................................................................... - 98 -二、行业竞争风险 .................................................................................... - 99 -三、供需波动风险 .................................................................................... - 99 -四、技术风险 .......................................................................................... - 100 -五、经营管理风险 .................................................................................. - 101 -六、其他风险 .......................................................................................... - 101 -第二节2010-2015年太阳能电池行业投资建议分析 .................................. - 102 -一、投资产品建议 .................................................................................. - 102 -二、投资区域建议 .................................................................................. - 102 -三、投资方式建议 .................................................................................. - 103 -第三节2010-2015年太阳能电池行业投资策略分析 .................................. - 103 -一、企业经营战略策略 .......................................................................... - 103 -二、兼并及收购策略 .............................................................................. - 105 -三、融资方式选择策略 .......................................................................... - 106 -四、海外资本市场的运作策略 .............................................................. - 106 -图表目录图表 1、光伏产业链 ................................................................................................ - 12 -图表2、2005-2010年GDP统计表 ......................................................................... - 18 -图表3、2005-2010年GDP及增长变化图 .............................................................. - 19 -图表4、2005-2010年国内固定资产投资统计表 .................................................. - 19 -图表5、2005-2010年国内固定资产投资及增长变化图 ....................................... - 20 -图表6、不同太阳能电池对比 ................................................................................ - 31 -图表7、2001-2010全球光伏产业规模变化趋势 .................................................. - 34 -图表8、2006-2010中国太阳能电池行业规模变化 .............................................. - 35 -图表9、2010-2012太阳能电池供需平衡预测...................................................... - 36 -表10、日本光伏装机容量及增速变化 .................................................................. - 37 -图表11、德国光伏装机容量及增速变化 .............................................................. - 38 -图表12、西班牙光伏装机容量及增速变化 .......................................................... - 39 -图表13、意大利光伏装机容量及增速变化 .......................................................... - 40 -图表14、美国光伏装机容量及增速变化 .............................................................. - 41 -图表15、2010全球主要国家太阳能电池生产地分布 ......................................... - 42 -图表16、2010全球太阳能电池需求市场份额分布 ............................................. - 42 -图表17、1998-2010年全球太阳能电池产量及增速变化趋势 ............................ - 43 -图表19、1998-2010全球太阳能电池供给量及年增长率(GWp&%) .............. - 43 -图表18、2011-2015年全球太阳能电池产量及增速变化趋势预测 .................... - 44 -图表20、1998-2010年全球太阳能电池供需平衡走势 ........................................ - 45 -图表21、2011-2015年全球太阳能电池供需平衡变化趋势预测 ........................ - 45 -图表22、2006-2010中国太阳能电池行业规模变化 ............................................ - 47 -图表23、2006—2010年1-11月我国太阳能电池产量统计表 ............................. - 48 -图表24、2005—2010年我国太阳能电池产量及增长率变化图........................... - 49 -图表25、2010-2015年我国太阳能电池产量预测表 ............................................. - 49 -图表26、2010-2015年中国太阳能电池产量预测图 ............................................. - 50 -图表27、2001-2010中国光伏装机及累计装机量变化 ........................................ - 51 -图表28、我国太阳能资源分布 .............................................................................. - 52 -图表29、我国太阳能电池个领域使用量和比重 .................................................. - 53 -图表30、2010-2015中国太阳能电池需求预测 .................................................... - 54 -图表31、我国太阳能电池出口价格及变化趋势 .................................................. - 55 -图表32、多晶硅价格变化趋势及走势预测(美元/kg) ..................................... - 56 -图表33、晶体硅电池每瓦用硅量变化趋势 .......................................................... - 57 -图表34、晶体硅电池转换效率变化趋势 .............................................................. - 57 -图表35、晶体硅电池组件价格变化预测 .............................................................. - 58 -图表36、我国太阳能电池出口量及占比 .............................................................. - 59 -图表37、太阳能电池行业产业链分析 .................................................................. - 63 -图表38、太阳能电池链企业数量分布 .................................................................. - 63 -图表39、晶硅价格在200美元/kg和60美元/kg时太阳能电池组件的成本结构... -64 -图表40、晶澳太阳能有限公司2009经营状况 .................................................... - 68 -图表41、2007年-2009年晶澳太阳能有限公司财务指标变化情况 ................... - 68 -图表42、晶澳太阳能有限公司SWOT分析........................................................... - 70 -图表43、保定英利绿色能源控股有限公司2009经营状况 ................................ - 71 -图表44、2007年-2009年保定英利绿色能源控股有限公司财务指标变化情况- 71 -图表45、保定英利新能源有限公司SWOT分析................................................... - 73 -图表46、江苏林洋新能源有限公司2009年经营状况 ........................................ - 74 -图表47、2007年-2009年江苏林洋新能源有限公司财务指标变化情况 ........... - 74 -图表48、江苏林洋新能源有限公司SWOT分析................................................... - 75 -图表49、江西赛维LDK太阳能高科技有限公司2009Q3年经营状况 ............... - 77 -图表50、2007年-2009Q3年江西赛维LDK太阳能高科技有限公司财务指标变化情况 ........................................................................................................................ - 77 -图表51、江西赛维LDK有限公司SWOT分析 ...................................................... - 78 -图表52、无锡尚德太阳能电力有限公司2009经营状况 .................................... - 79 -图表53、2006年-2009年无锡尚德太阳能电力有限公司财务指标变化情况 ... - 80 -图表54、无锡尚德有限公司SWOT分析............................................................... - 81 -图表55、中国太阳能电池在建及拟建项目一览表 .............................................. - 82 -图表56、单晶硅太阳能产量及占太阳能电池比重变化 ...................................... - 84 -图表57、多晶硅太阳能产量及占太阳能电池比重变化 ...................................... - 85 -图表58、中国太阳能电池厂商产量及产能(MW) ........................................... - 85 -图表59、2007-2010中国太阳能电池供给比重 .................................................... - 86 -图表60、2010-2015年我国太阳能电池产值预测表............................................. - 93 -图表61、2010-2015年中国太阳能电池产值预测图............................................. - 94 -图表62、2010-2015年我国太阳能电池营业收入预测表 ..................................... - 94 -图表63、2010-2015年中国太阳能电池营业收入预测图 ..................................... - 95 -图表64、2010-2015年我国太阳能电池总资产预测表......................................... - 95 -图表65、2010-2015年中国太阳能电池总资产预测图 ........................................ - 96 -图表66、2008-2009中国太阳能电池产业链产能和产量分析 .......................... - 105 -第一章太阳能电池产品概述第一节产品定义太阳能电池是通过光电效应或者光化学效应直接把光能转化成电能的装置。