国产乘用车德,日,美,韩系车的市场表现

2022年SUV市场分析:轿车市场仍是主流

2022年SUV市场分析:轿车市场仍是主流中汽协发布的数据显示,8月我国汽车产销量同比仍在下降,已经连续4个月,这主要是由于轿车市场在停滞不前的泥沼里还没法脱身。

通过对2022年SUV市场分析显示,SUV仍旧像开挂了般,在快车道上一路狂飙。

8月,SUV市场销售469032辆,环比增长16.4%,同比增长47.9%。

整体而言,SUV市场依旧是乘用车市场中唯一的亮点。

自主品牌是SUV 市场上销量的领跑者,但销售额远低于洋品牌。

SUV车型销量达45.32万辆,环比增长15.29%。

中国品牌依靠SUV单一市场销量增长,从而实现逆势上涨。

虽然SUV成为唯一的单一增长市场,但依旧无法撼动轿车是市场主流的地位。

轿车车型销量下降车企在度过了一年之中销量暗淡的6、7月份之后,即将迎来一年之中的“金九银十”的销量旺季。

8月,乘用车销量环比虽然有小幅增长,但同比销量依旧下降。

8月份,乘用车共销售141.85万辆,乘用车销量环比呈较快增长,但同比依旧下降。

其中轿车车型销量76.16万辆,环比增长10.59%,同比下降16.39%;SUV车型销量达45.32万辆,环比增长15.29%,同比增长45.58%;MPV车型销量13.27万辆,环比增长17.86%,同比下降9.05%。

其中,中国品牌乘用车销量55.90万辆,环比增长13.11%,同比增长2.54%,中国品牌依靠SUV单一市场销量增长,从而实现逆势上涨。

虽然SUV成为唯一的单一增长市场,但依旧无法撼动轿车是市场主流的地位。

更多相关2022年SUV市场分析信息请查阅发布的《2022-2022年中国SUV汽车行业市场供需前景猜测深度讨论报告》。

1-8月,乘用车累计销售1278.21万辆,同比增长2.59%。

轿车销量723.95万辆,同比下降8.59%;SUV车型销量350.74万辆,同比增长44.47%;MPV车型销量126.16万辆,同比增长10.03%。

其中中国品牌中国品牌乘用车共销售523.72万辆,同比增长12.15%,德系、日系、美系、韩系和法系乘用车分别销售253.97万辆、199.09万辆、154.51万辆、99.38万辆和45.20万辆,分别占乘用车销售总量的19.87%、15.58%、12.09%、7.77%和3.54%。

国内外新能源汽车市场分析

国内外新能源汽车市场分析近年来,汽车工业的发展进入了一个新的阶段,新能源汽车市场逐渐兴起。

新能源汽车是指利用非化石能源作为动力的汽车,包括纯电动汽车、插电混合动力汽车以及燃料电池汽车等。

国内新能源汽车市场的快速发展主要得益于政府的支持和推动力度。

中国政府出台了一系列的政策措施,包括对购买新能源汽车给予补贴、免征购置税等,以鼓励消费者购买和使用新能源汽车。

此外,政府还加大了对新能源汽车研发和产业化的支持力度,推动相关技术的进步和创新。

这些政策的实施使得新能源汽车在中国市场得到了迅猛的发展,销量持续增长。

据统计,中国新能源汽车销量在过去几年中保持了每年超过30%的增长率,成为全球最大的新能源汽车市场。

国内新能源汽车市场的快速发展也得益于市场潜力的释放和消费者需求的不断增加。

随着环境保护意识的提升和对空气质量日益关注,更多的消费者开始选择购买新能源汽车以减少尾气排放和环境污染。

此外,新能源汽车的技术不断进步,续航里程不断延长,充电设施的建设也日益完善,使得消费者更加愿意购买和使用新能源汽车。

然而,国内新能源汽车市场仍面临一些挑战和问题。

首先,新能源汽车的价格相对较高,导致一部分消费者望而却步。

其次,充电设施的建设和普及还不够完善,充电难题成为制约新能源汽车市场发展的瓶颈。

此外,涉及新能源汽车的技术标准和政策法规也需要进一步完善和统一,以促进市场规范发展和竞争。

与国内市场相比,国外新能源汽车市场的发展相对更为成熟。

欧洲、北美、日本等发达国家在新能源汽车领域的技术研发和应用较早,市场规模较大。

这些国家在政策支持、充电基础设施建设以及新能源汽车标准等方面也较为成熟。

然而,新能源汽车市场的发展仍面临着一些挑战,如充电基础设施的不足、电池技术的进一步创新以及价格竞争等。

综上所述,新能源汽车市场是一个充满发展机遇和挑战的领域。

国内新能源汽车市场在政府政策的支持和消费者需求的推动下,取得了快速增长。

而国外市场在技术研发和应用方面较为成熟,也面临着一些问题。

分析不同汽车品牌的市场占有率

分析不同汽车品牌的市场占有率随着生活水平的不断提高,汽车已经成为人们的生活基础设施之一。

在如今这个快速发展的经济时代,汽车品牌在市场上的竞争也愈加激烈。

本文将重点分析不同汽车品牌的市场占有率及其影响因素。

一、市场占有率的定义和意义市场占有率指一个产品在特定市场中占据的销售量百分比。

它是评价一个企业在市场中占据领先地位的最重要指标之一。

市场占有率越高,表示该企业在市场中拥有更大的话语权和更具有竞争优势。

二、国内汽车品牌市场占有率受到国家经济政策的支持,我国汽车产业发展迅速,国内汽车品牌市场占有率不断攀升。

根据统计数据,目前国内汽车品牌市场占有率排名前十的品牌分别为:一汽-大众、上汽-大众、吉利、比亚迪、长安、北京现代、长城、东风标致、奇瑞、中华。

1、一汽-大众:市场占有率28.4%一汽-大众是中国的一家合资企业,是以大众汽车为主要股东的中国汽车制造商。

随着中国经济的快速发展,一汽-大众的销量逐年增长。

尤其是新能源汽车,一汽-大众也在积极推广,以期进一步提高市场占有率。

2、上汽-大众:市场占有率19.4%作为大众汽车在华的另一家合资企业,上汽-大众也在国内汽车市场中占据着重要的地位。

其产品种类繁多,适应各种需求。

同时,上汽-大众也在新能源汽车领域取得了一定的进展。

3、吉利:市场占有率10.5%吉利作为国内汽车品牌之一,曾经凭借廉价的价格在市场中占有了一定的份额。

近年来,吉利推出越来越多的高品质新车型,不断拓宽消费者的选择范围。

国内汽车产业门槛日益提高,吉利需要进一步创新和升级,以保持市场竞争力。

4、比亚迪:市场占有率6.7%比亚迪是国内新能源汽车龙头企业之一,也是国内最早进入混合动力汽车领域的品牌之一。

比亚迪具有强烈的技术研发实力,拥有自主核心技术,同时还在国内开发了大量新能源汽车充电站。

5、长安:市场占有率6.6%长安汽车是中国汽车业的龙头企业之一,历经数十年的发展,长安汽车已经成为了我国最大的汽车制造企业之一。

中国汽车质量调查报告

中国汽车质量调查报告篇一:中国汽车市场调查报告中国汽车市场调查报告前言20世纪50年代以来我国汽车工业从无到有,到改革开放后形成完整的汽车工业体系,更是由计划经济体制向市场经济体制转变,我国汽车市场由此诞生。

21世纪初中国加入WTO后,汽车市场规模迅速扩大,全面融入世界汽车体系。

现今我国,汽车已近完全融入我们的生活,并影响着我们的生活,无处不在也无可替代,从而形成了一个庞大的汽车市场。

但是汽车工业产生的一百多年来,一直都被当成是工业发达国家的经济指标,在国家的实力成长之中发挥着极其重要的作用。

一方面,汽车行业创造了巨大的国民生产总值,并且带动了交通运输等相关产业发展、促进新技术发展、创造出口和外汇储备、增加就业和财政收入等;另一方面,发展汽车行业可以不断改善人类的生活水平和推动社会进步。

庞大汽车行业体系,已经在国家经济成长和社会进步中占据重要作用。

因此了解汽车行业发展,而针对我国汽车市场所作的市场调查是非常必要的。

本文对中国汽车市场情况做了一些调查。

一、现在的汽车销售情况自1956年7月13日生产出第一辆国产汽车以来,中国的汽车工业一直保持较高的增长速度。

特别是1994年国家颁布汽车产业政策后,中国的汽车行业无论在产品结构上还是在市场结构上均发生了巨大的变化。

然而,中国整车的生产能力明显过剩,其中轿车制造商、客车制造商一半以上的生产能力闲置。

在零部件制造方面,技术含量低的机械件如万向节、汽车轴承等产品供过于求,而一些高技术产品如发动机管理系统、自动变速箱、安全气囊、ABS等则主要从国外进口。

环顾我们周围的国家,日本的汽车产业也是从战后开始起步,但发展速度令人惊奇。

丰田汽车更是一跃而起,成为全世界年产量最多的汽车品牌,在混合动力车的研发和F1方面也有重大突破。

中国汽车产业也是从建国开始发展的,但似乎很长的一段时间里,中国的发展中心都集中在国防发展上,民用企业无人问津。

直到现在,中国在发动机和传动部件上仍存在技术瓶颈。

2023年1-4月我国乘用车市场分析

2022年1-4月我国乘用车市场分析据宇博智业市场调研中心了解:依据盖世汽车网整理的数据,今年前四月,乘用车市场连续去年的快速增长走势,销量累计596.98万辆,较去年同期增长14.7%。

其中,MPV和SUV销量高幅增长,推动乘用车市场整体增长,而轿车市场增长较慢,三个市场的销量比例为1:2:7。

MPV增长最快份额突破一成MPV市场是今年以来乘用车增长最快的细分市场。

今年前四月,MPV市场销量由去年同期的41.01万辆提升至63.21万辆,同比攀升54.1%,其在乘用车市场的份额突破一成,同比上升2.7个百分点至10.6%。

新车是其增长的主旋律。

在新车五菱宏光S销量的带动下,五菱宏光领涨整个MPV市场,并且霸主地位进一步稳固。

据宇博智业了解,今年前四月,五菱宏光销量同比攀升67.7%,由16.10万辆提升至27.01万辆,在MPV市场的份额高达42.7%,同比提升3.5个百分点。

此外,自主的东风风光、北京威旺M20、长安欧力威等新车进入市场,也推动了自主MPV销量整体增长,并且在自主MPV畅销车型中均占有一席之位。

而欧诺、菱智、景逸等畅销车前四月也有20%以上的增长。

SUV市场“高烧不退”份额近两成据发布的2022-2022年中国乘用车行业市场现状与投资战略分析报告了解到,持续火热的SUV市场,今年照旧“高烧不退”,前四月销量由85.79万辆提升至117.28万辆,同比攀升36.7%,其在乘用车市场的份额已靠近两成,为19.6%,对比去年同期上升了3.1个百分点。

新车也是自主品牌增长的主旋律。

如福特翼虎、翼搏、长安CS35、奔腾X80、奇瑞瑞虎5等新车进入市场,且在市场上热销,推动SUV整体增长。

而除了新车以外,助力SUV整体增长的还有持续攀升的哈弗H6,今年前四月,其销量增长近六成,由5.90万辆增至9.43万辆,领涨整个市场。

轿车份额跌破七成消费升级明显而轿车市场增速相对较低,今年前四月销量同比仅增 5.8%至416.49万辆,在乘用车市场的份额跌破七成,至69.8%,较去年同期下跌5.8个百分点。

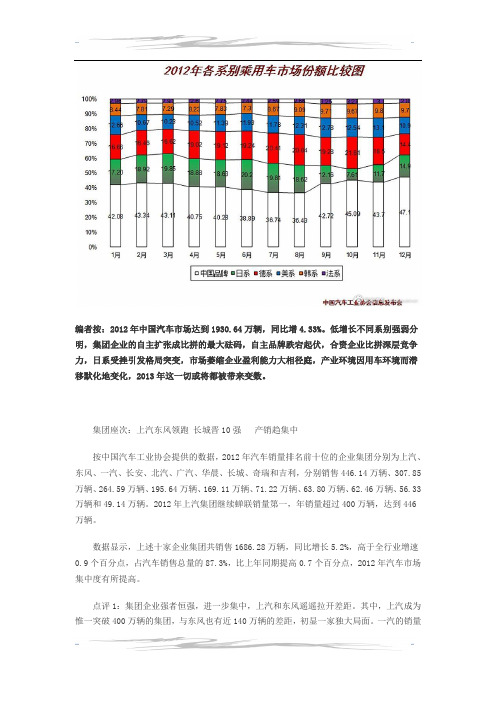

2012年各系别乘用车市场份额比较图

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

2023年9月份我国自主品牌乘用车市场销量分析

品牌销量增长趋势

市场占有率对比

外国品牌销量对比

同级别车型销量对比

1. 品牌销量排名:根据2022年9月份的数据统计,我国自主品牌乘用车市场中,XXX品牌以XX辆销量位列榜首,紧随其后的是XXX品牌以XX辆销量排名第二。同时,XXX品牌以XX辆销量位列第三。

2. 车型畅销榜单:在同级别车型销量对比中,XXX品牌的XXX车型以XX辆销量成为最受欢迎的车型,紧随其后的是XXX品牌的XXX车型以XX辆销量获得第二名,XXX品牌的XXX车型以XX辆销量位居第三。这些车型的销量数据显示了消费者对于性能、外观、配置等方面的偏好。

Brand B

Brand C

growth rate

"本土品牌销量对比:不同品牌,不同故事,不同价值。"

在外国品牌的销量对比中,我们还可以关注到不同品牌的新车型引入情况有数据显示,某外国品牌在2022年9月份推出新款SUV车型,并取得了良好的市场反响,其销量达到了XX台,成为该品牌在当月的销售亮点这表明外国品牌通过引入新车型来满足消费者需求,进一步提升了自身在市场中的竞争能力

4. 二手车市场兴起:除了新车销售的增长,自主品牌乘用车二手市场也呈现出繁荣的态势。数据显示,2023年9月份二手车交易量较去年同期增加了12%。这可能是由于二手车价格相对较低,吸引了一部分经济实力较弱的消费者,同时也推动了整个自主品牌乘用车市场的活跃度。

02

销量增长趋势预测

Forecast of sales growth trend

轿车:自主品牌轿车销量为X辆,同比增长了X%。

SUV:自主品牌SUV销量为X辆,同比增长了X%。

MPV:自主品牌MPV销量为X辆,同比增长了X%。

跨界车:自主品牌跨界车销量为X辆,同比增长了X%。

国内乘用车市场营销分析

国内乘用车市场营销分析乘用车市场是汽车行业中最为重要和竞争激烈的市场之一,随着中国经济的快速发展和居民生活水平的提高,乘用车市场也逐渐成为一个发展迅速且潜力巨大的市场。

本文将对国内乘用车市场的市场规模、市场特点、竞争现状、市场营销策略等进行分析,并对未来市场发展趋势进行展望。

一、市场规模和特点乘用车市场是指中小型轿车、跑车、MPV、SUV等各种类型的乘用车产品所构成的市场。

根据中国汽车工业协会的统计数据显示,2024年中国汽车销量为2195.5万辆,其中乘用车销量占比超过70%。

中国乘用车市场规模巨大,并且呈现出以下几个特点:1.市场需求稳步增长:随着中国城镇化进程的加速和消费水平的提升,居民购车需求稳步增长。

尤其是中西部地区和三四线城市市场潜力巨大,成为未来乘用车市场的重要增长点。

2.消费升级趋势明显:消费者对乘用车的需求不再仅仅停留在基本的代步功能上,更加注重车辆性能、品牌和服务体验。

高端品牌的乘用车需求逐渐增加,SUV等运动型车型也备受青睐。

3.汽车新能源化趋势明显:随着新能源汽车政策的不断出台和推广,新能源汽车在乘用车市场占比逐渐增加。

消费者更加关注绿色环保和节能减排问题,电动汽车等新能源汽车受到越来越多的认可。

二、竞争现状乘用车市场竞争激烈,主要表现在以下几个方面:1.国际品牌和本土品牌竞争:国内乘用车市场是国际品牌和本土品牌竞争的舞台,国际品牌如大众、丰田、本田等一直占据市场主导地位,但本土品牌如吉利、长城、比亚迪等也日益崛起,市场份额不断增加。

2.产品同质化严重:市场上大部分乘用车产品同质化现象严重,缺乏差异化竞争优势。

消费者在选择车型时更多地侧重于价格、品牌和口碑,而非产品本身的创新和独特性。

3.渠道竞争激烈:乘用车销售渠道主要包括4S店、经销商和电商平台,各大品牌之间争夺渠道资源和市场份额,竞争激烈。

4.市场份额集中度高:国内乘用车市场的市场份额集中度较高,几大主流品牌垄断了大部分市场份额,其他品牌难以与其抗衡。

汽车市场分析报告

汽车市场分析报告月度汽车市场分析报告—— XXXX部门——2019年10月TENTS 目录010203全国乘用车市场概况"双11"汽车电商激战市场总结及展望National Auto Market数据来源:中国汽车工业协会总述10月,乘用车产销比上月呈现较快增长;与上年同期相比,产销量均出现8%以上的增长,其中销量比同期增速为今年以来最高的月份,市场出现明显回暖。

项目乘用车产量乘用车销量项目批发零售10月189.97万193.69万增长率8.1%13.3%10月188万180万环比上月17.2%10.6%项目乘用车产量乘用车销量本年累计1650.6万1648.47万增长率2.2%3.9%相比1-9月累计增长率提高0.7个百分点提高1.1个百分点增速15%13.10%累计销量1571万1540万累计增速6%8.70%汽车生产企业销售情况:10月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、长城、华晨、吉利和江淮。

与上月相比,上述十家企业销量均呈增长,其中长城、吉利、东风和北汽增速更快。

10月,上述十家企业共销售198.21万辆,占汽车销售总量的89.22%。

全国乘用车批发量走势根据中国汽车工业协会销售数据显示,2019年10月全国乘用车批发量达到188万辆,同比增长15%,达到全年最高峰。

全国乘用车全年销量情况全国乘用车销量结构根据中国汽车工业协会数据,10月SUV近70%的增长,轿车虽然呈现负增长,但1.6L以下轿车销量同比增长5%,环比增长16%,1.6L以下的轿车占比从去年的74%上升至78%,形成很好车市拉动效果。

10月全国销量9月全国销量去年同期环比增长率999,205942,8281,053,2125.98%187,969156,252176,29220.30%6.62%612,253548,818361,67311.56%69.28%1,799,4271,647,8981,591,1779.20%13.09%细分车型销量排行TOP10实行车购税新政后,1.6升及以下乘用车销量有所增长,同时影响了此次轿车排名。

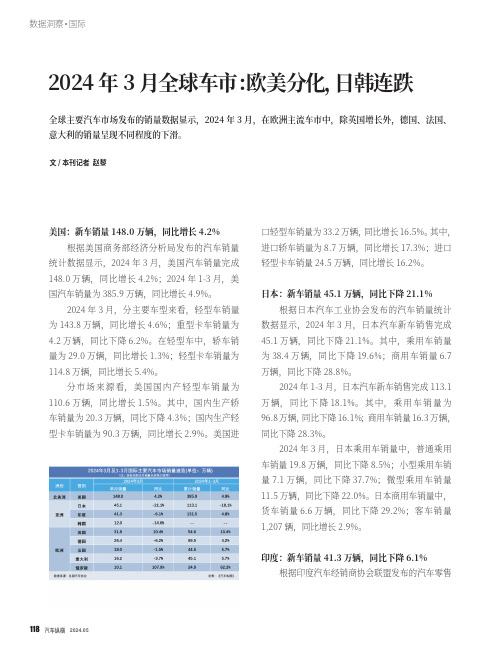

2024_年3_月全球车市:欧美分化,日韩连跌

数据洞察·国际汽车纵横 2024.051182024年3月全球车市:欧美分化,日韩连跌文 / 本刊记者 赵黎全球主要汽车市场发布的销量数据显示,2024年3月,在欧洲主流车市中,除英国增长外,德国、法国、意大利的销量呈现不同程度的下滑。

美国:新车销量148.0万辆,同比增长4.2%根据美国商务部经济分析局发布的汽车销量统计数据显示,2024年3月,美国汽车销量完成148.0万辆,同比增长4.2%;2024年1-3月,美国汽车销量为385.9万辆,同比增长4.9%。

2024年3月,分主要车型来看,轻型车销量为143.8万辆,同比增长4.6%;重型卡车销量为4.2万辆,同比下降6.2%。

在轻型车中,轿车销量为29.0万辆,同比增长1.3%;轻型卡车销量为114.8万辆,同比增长5.4%。

分市场来源看,美国国内产轻型车销量为110.6万辆,同比增长1.5%。

其中,国内生产轿车销量为20.3万辆,同比下降4.3%;国内生产轻型卡车销量为90.3万辆,同比增长2.9%。

美国进口轻型车销量为33.2万辆,同比增长16.5%。

其中,进口轿车销量为8.7万辆,同比增长17.3%;进口轻型卡车销量24.5万辆,同比增长16.2%。

日本:新车销量45.1万辆,同比下降21.1%根据日本汽车工业协会发布的汽车销量统计数据显示,2024年3月,日本汽车新车销售完成45.1万辆,同比下降21.1%。

其中,乘用车销量为38.4万辆,同比下降19.6%;商用车销量6.7万辆,同比下降28.8%。

2024年1-3月,日本汽车新车销售完成113.1万辆,同比下降18.1%。

其中,乘用车销量为96.8万辆,同比下降16.1%;商用车销量16.3万辆,同比下降28.3%。

2024年3月,日本乘用车销量中,普通乘用车销量19.8万辆,同比下降8.5%;小型乘用车销量7.1万辆,同比下降37.7%;微型乘用车销量11.5万辆,同比下降22.0%。

中美日电动汽车发展趋势及特点分析

中美日电动汽车发展趋势及特点分析一、本文概述随着全球气候变化和环境问题日益严重,电动汽车(EV)作为一种清洁、高效的交通方式,正受到全球范围内的广泛关注。

作为世界三大经济体和科技强国,中美日在电动汽车领域的发展具有举足轻重的地位。

本文旨在探讨中美日三国电动汽车的发展趋势,分析其各自的特点,以期为全球电动汽车产业的发展提供借鉴和参考。

我们将概述电动汽车的发展背景,包括全球能源结构转型、环境保护需求以及政策支持等方面。

在此基础上,我们将分别介绍中美日三国电动汽车产业的发展历程和现状,包括市场规模、产业链构成、技术创新等方面。

接下来,我们将对中美日三国电动汽车的发展趋势进行深入分析。

这包括电池技术的进步、充电基础设施的建设、自动驾驶技术的应用以及新能源汽车市场的竞争格局等方面。

同时,我们还将探讨各国在电动汽车领域的政策导向和支持措施,以及这些政策对产业发展的影响。

在特点分析方面,我们将重点关注中美日三国电动汽车产业的各自优势与不足。

例如,中国在电池制造和成本控制方面具有明显优势,而美国在技术创新和市场拓展方面表现出色。

日本则在汽车制造和品质控制方面有着深厚的底蕴。

通过对这些特点的分析,我们可以更好地理解各国电动汽车产业的发展路径和未来趋势。

本文将对中美日三国电动汽车产业的发展前景进行展望,并提出相应的建议。

我们认为,未来的电动汽车产业将更加注重技术创新、产业链协同和政策协同等方面的发展。

各国也需要加强国际合作,共同推动全球电动汽车产业的繁荣与发展。

二、中国电动汽车发展趋势及特点近年来,中国电动汽车市场呈现出迅猛的发展态势,成为推动全球电动汽车产业进步的重要力量。

中国政府高度重视电动汽车产业的发展,通过制定一系列政策,大力推动电动汽车的研发、生产和应用。

在此背景下,中国电动汽车的发展趋势和特点日益明显。

在发展趋势方面,中国电动汽车正朝着技术创新、产业升级和绿色可持续的方向发展。

技术创新是推动电动汽车发展的关键。

豪华车行业现状分析报告1

04

豪华车市场供应链与渠道分析

豪华车市场供应链分析

供应商选择

豪华车制造商通常选择与全球顶级的供应商合作,以确保零部件的质量和可靠性。例如, 宝马、奔驰等豪华车品牌与博世、电装等顶级零部件供应商建立了长期合作关系。

物流与库存管理

豪华车制造商通常拥有高效的物流网络和库存管理系统,以确保零部件的及时供应和库存 的优化。例如,宝马在欧洲、北美和亚洲都设有物流中心,以确保其全球供应链的顺畅运 转。

随着时间的推移,豪华车市场不断扩 大,越来越多的汽车厂商开始生产豪 华车,并且豪华车的种类也不断增加 。

在20世纪初,豪华车市场开始逐渐形 成,当时豪华车主要是一些欧洲品牌 的轿车和跑车。

在21世纪初,随着中国经济的快速发 展,国产豪华车市场也开始逐渐形成 ,中国也成为了豪华车市场的重要消 费国之一。

绿色环保成为发展重点

绿色环保逐渐成为社会关注的焦点,豪华车将更 加注重环保技术的应用,提高车辆的环保性能。

3

个性化需求持续增长

随着消费者对车辆个性化需求的不断增加,豪华 车将更加注重产品的个性化设计,满足消费者的 个性化需求。

研究不足与展望

研究深度不足

目前对豪华车行业的研究深度 还存在不足,需要进一步加强 对豪华车市场的研究和分析。

日系豪华车市场

日系豪华车市场以雷克萨斯、讴歌、 英菲尼迪等品牌为主导。

中国豪华车市场竞争格局

德系三强主导市场

奔驰、宝马、奥迪在中国豪华车市场也占据主导地位,其品牌影 响力和市场份额都处于领先地位。

自主品牌崛起

近年来,中国自主品牌在豪华车市场逐渐崛起,如吉利、长城等品 牌。

二线豪华品牌竞争激烈

二线豪华品牌如凯迪拉克、林肯、捷豹等在中国市场竞争日益激烈 。

国内外汽车的发展现状及未来趋势分析

国内外汽车的发展现状及未来趋势分析近年来,汽车行业经历了前所未有的变革和发展。

在全球范围内,包括国内外在内的汽车制造商都在不断努力推动汽车技术和设计的创新,以适应日益变化的市场需求和环境保护的要求。

本文将对国内外汽车的发展现状进行详细分析,并展望未来的趋势。

首先,让我们关注国内汽车市场的情况。

中国汽车市场以其庞大的规模和快速的增长速度成为全球最大的汽车市场。

近年来,中国政府出台一系列政策,以鼓励消费者购买新能源汽车和减少污染物排放。

作为结果,新能源汽车的销量迅速增长,同时传统燃油汽车的销量也在继续上升。

除了政策推动,中国汽车制造商也在积极追赶国际品牌的步伐。

他们加大了研发投入,提高了汽车的品质和技术水平。

例如,中国汽车制造商长城汽车近年来在安全性能和智能驾驶技术方面取得了突破性进展。

此外,中国企业还在推动共享出行和智能交通系统等领域的创新,以适应城市化进程和数字化时代的发展需求。

与此同时,国际汽车市场也在经历着巨大的变革。

电动汽车和自动驾驶技术已经成为全球汽车业的关键发展方向。

特斯拉公司作为电动汽车的领导者,在全球范围内获得了广泛的认可。

其他主要汽车制造商也在加大研发力度,推出更多的电动车型,并改善电池技术和充电基础设施,以解决续航里程和充电时间的问题。

此外,自动驾驶技术的进步也在加速。

谷歌旗下的Waymo和特斯拉等公司已经进行了大量的测试,并取得了令人瞩目的成果。

随着相关技术的不断成熟,预计在未来几年内,自动驾驶汽车将在市场上逐渐普及。

这将极大地改变交通和出行方式,提高交通效率和安全性。

除了新能源和自动驾驶技术,智能化也成为汽车业未来发展的关键。

通过互联网、人工智能和大数据技术的应用,汽车正在变得更加智能和互联。

例如,一些汽车已经配备了智能导航系统、语音识别功能和远程控制等智能化功能。

未来,随着物联网的进一步发展,汽车将成为人们日常生活中不可或缺的一部分,与其他智能设备进行无缝连接。

此外,共享出行也成为全球汽车行业的重要趋势。

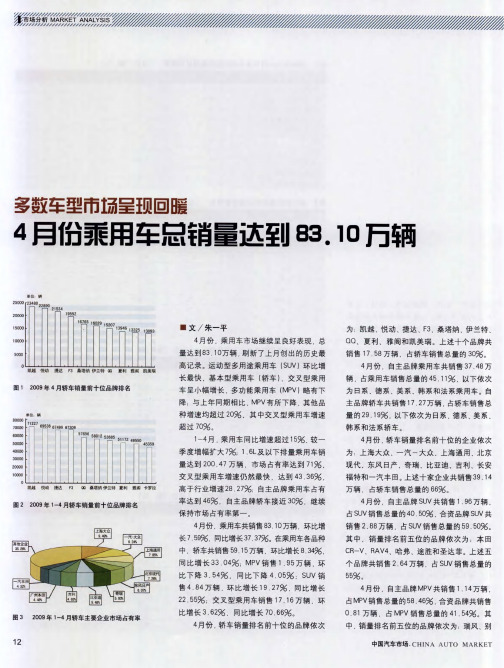

多数车型市场呈现回暖 4月份乘用车总销量达到83.10万辆

。

裟 ㈣㈣裟 m ㈣ 裟 l l 裟 淼

。

4

月 份乘用 车 围匿 星 达 到 阳 皿 j;

.

10

万辆

单位

:

辆

’ ”

邑饵9 D

— —

2

一

5a 4

1 }氍 2

— —

’

’

凯越

悦动

捷选

F3

桑塔 纳 伊兰特 0 口

丌斤 r斤n Tj j丌

’

’

:

一 文

4

/朱

一

平

.

为

,

:

凯越

克 GL8

、

奥德赛

、

阁瑞斯 和途 安

.

。

上述五 个品

。

牌 共 销售 1

1

—

26 万辆

.

占M P V

销售 总 量 的 6 5 % 辆

.

4

月

乘 用 车销 售

。

.

282 67 万

.

同比

万辆

.

表3

多功 能 乘用 车 ( M P

V

) 主导 品 牌 销 量 排 名

( 单位 : 辆 )

增长 1 5

0 9%

.

其 中 轿 车 销售 2 0 0

.

保 持 市 场 占有率 第

4

.

。

占 S UV 销 售 总 量 的 4 0

10 万 辆

.

50

%

.

合 资 品 牌 S UV 共

50 %

:

。

月份

.

.

乘 用 车 共 销售 8 3

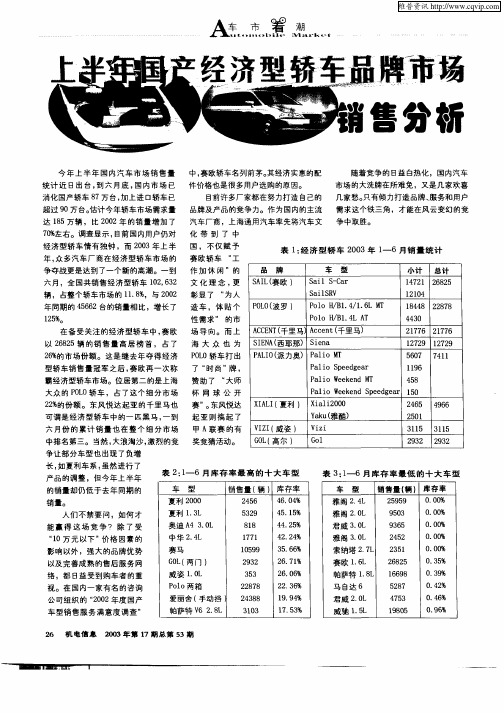

上半年国产经济型轿车品牌市场销售分析

可谓 是经济 型 轿车 中 的一 匹黑 马 , 到 起 亚 则 搞 起 了 一

六 月份 的累 计 销 量 也 在 整 个细 分市 场 争让 部 分车型 也 出现 了负增 长 , 夏利车 系 , 如 虽然 进行 了

I I 威姿 ) 甲 A联赛 的 有 V Z ( GL 高尔 ) O(

3。6 5 6%

2 . 1 6 7%

雅 阁 3 0 。L

25 42

00% .0

影响 以外 ,强大 的品牌 优势

以及完 善成 熟 的售 后服 务 网 络 ,都 日益 受到 购车 者 的重 视 。在 国内一 家有名 的咨 询

公司组织 的 “ 0 2年 度 国产 20

索纳塔 2 7 .L 赛 欧 16 .L 帕萨特 18 .L

年, 众多 汽车 厂商 在经 济 型轿 车市 场 的 赛 欧 轿车 “ 工 争 夺战更 是达到 了一个新 的高潮。一到

AL赛 文 化理 念 , 更 S I ( 欧 ) S i - a a 1S C r

SiSV a IR

~ 月 ,全国 共销售 经 济型轿 车 1262 六 0 , 3

IN 西 in 海 大 众 也 为 S E A( 耶 那 ) S e a

2 76 276 17 1 7 179 179 22 22

以 285辆 的销 售 量 高 居 榜 首 , 占 了 62

AI 派 P l o M O O轿车 打 出 P LO( 力奥) a i T 2% 6 的市 场 份额 。 这是继 去 年夺 得经 济 P L

维普资讯

今 年 上 半 年 国 内汽 车 市 场 销售 量 消 化国产轿 车 8 7万台 , 加上进 口轿车 已 达 1 5万 辆 , 比 2 0 8 0 2年 的销 量增 加 了

韩系车败走中国的深度分析

韩系车败走中国的深度分析前言进入正题前,我们先看一组数据:2022一季度,中国市场各车系市场占比由多到少依次为:自主45.9%,德系21.1%,日系20.3%,美系9.2%,韩系1.7%。

回头看看2014年的数据,中国市场各车系市场占比由多到少依次为:自主38.4%,德系20%,日系15.7%,美系12.8%,韩系9%。

这百分之九的市占率也成了韩系车在华的巅峰。

再补充一组中汽协发布的数据,从2016-2021年,韩系车在华市场份额依次为7.35%、4.63%、4.98%、4.70%、3.80%、2.40%。

结合今年一季度的数据来看,韩系车在华市占率的下滑趋势不减!看完数据看现象,作为在华韩系车的代表品牌:现代和起亚,他们的生存现状如何呢?现代汽车在华一共有五大工厂,其中位于北京的第一工厂已经出售给了理想汽车,北京二厂早已是停产状(近期被曝正在挂牌出售),而位于重庆的第五工厂近几个月来也由于产能过剩已处于停产状态!目前只有北京三厂和沧州四厂正常生产。

东风悦达起亚已不复存在,在东风集团于2021年12月出售其全部股权后,目前只有悦达集团和起亚集团共同持股。

俗话说,树倒猢狲散,现代和起亚目前在华经营现状可谓是处于风雨飘摇中,随时可能崩盘!自此,网上已经有人调侃说,韩系车在中国市场重走了一遍三星走过的败路。

正题下面进入正题,来看看这背后的深层次逻辑是什么?一方面可以更清楚地理解市场为什么抛弃了韩系车,另一方面也有助于我们举一反三、做大做强国产汽车!笔者主要从产品、市场、用户、国际局势这四个方面进行剖析。

先说产品20年前,韩系车借着中国进入WTO的东风,大举进入中国市场。

凭借着精准的市场定位“不和德系车比质量,不和日系车打价格战,而是介于二者之间以性价比为主,同时追求高颜值”,逐渐在中国市场站稳脚跟,并在2016年达到销量巅峰。

主打性价比,也让韩系车有了“合资守门员”的称呼。

为什么这样说呢?当年国产车刚刚起步,生产的几乎全是手动挡,没有自动挡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日系车

图5 日系品牌各档次车型销量

辆 350000 300000 250000 200000 150000 100000 50000 0 2001年 2002年 2003年 2004年 2005年 2006年

高级 中高 中级 普及 微型 MPV SUV

中级轿车品牌丰富,发展迅速 雅阁以年平均近45%的销量增长为日系中高级轿车市场取得骄人业绩

上市之初伊兰特和索纳塔表现强劲 韩系车总体市场占有率 持续上升,06年略有下滑 韩系车品牌和技术优势薄弱 ,价格优势也在逐渐减弱,韩系车将越来 越被边缘化

13

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

凯 迪 沃 拉克 尔 沃 S4 0 30 别 0C 克 荣 御 蒙 迪 别 欧 克 君 威 凯 越 福 克 斯 君 越 景 程 乐 风 赛 欧 乐 骋 嘉 年 华 Sp a 别 rk 克 GL 切 8 诺 基

五、韩系车

图7 韩系品牌销量

辆 200000 180000 160000 140000 120000 100000 80000 60000 40000 20000 0 2002年 索纳塔 雅绅特 2003年 御翔 途胜 2004年 伊兰特 嘉华 远舰 2005年 赛拉图 2006年 千里马

支柱产品来自普及型和中档轿车 竞争激烈致使普及型和中档轿车在德系车中比重有所下降 06年帕萨特领驭和速腾的进入使总体销量增加11万多辆,缓解市场 份额下滑

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

国产乘用车德、 国产乘用车德、日、美、韩系车的市 场表现

汽车产业研究室

1

目录

一、总体 二、德系车 三、日系车 四、美系车 五、韩系车 六、小结

2

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

六、小结

日系品牌代替德系品牌处于榜首地位,并且上涨势头仍在继续 德系车未来保持相对稳定增长 美系也将保持良好上升势头,在各个细分市场取得全面发展 韩系车在自主品牌的竞争下总体优势减弱,压力增强

14

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

4、各系车型从进入中国之初销量增长迅猛转为保 持稳定增速

表1 各系别车销量增长率 2002年 德系 日系 美系 韩系 41.01% 59.27% 78.16% 2003年 34.21% 112.65% 41.58% 3243.61% 2004年 -2.89% 54.57% 81.93% 115.01% 2005年 -23.31% 31.89% 48.19% 66.40% 2006年 41.91% 36.54% 38.79% 17.85%

10

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

四、美系车

表4 2006年美系乘用车情况 销量(辆) 高级 中高级 中级 普及 微型 MPV SUV 11484 83033 333449 82693 40015 38030 4613 增长率 (%) 209.79 -21.04 82.45 18.35 48.75 44.76 -64.00 品牌 数量 4 2 4 4 1 1 1

在自主品牌的压力下,美系产品在微型轿车表现不佳 雪佛兰乐骋、乐风的上市弥补了美系普及型一部分市场份额 中级轿车中凯越销量最大,在整个美系品牌约占30%的比重

12

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

美系企业数量不多,但其产 品也覆盖了所有细分市场

2006年大多数细分市场销量 有不同程度上升

11

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

4

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

3、国产德系车市场份额下降迅速

图3 国产德日美韩乘用车市场份额

1、国产乘用车日系车型品牌数增长最快

图1 各系别车型数量

40 35 30 25 20 15 10 5 0

34

20 12 5 5 4 7 5

16

17 9

SUV MPV 微型 普及 中级 中高 高级

德系

日系 2001年

美系

德系

日系

美系

韩系

德系2004年

2006年

日系乘用车品牌数量发展最快,2006年达34种,德系车只有其一半不到 近两年美系品牌国产化也有所提速,目前品牌数量达17种 02年开始进入中国的韩系车品牌数量已达9种

美系车

图6 2006年美系品牌销量及贡献率

辆 200000 176526 180000 销量 贡献率 160000 140000 120000 79748 100000 80000 52022 48911 40015 60000 38030 36923 34122 25153 26421 40000 16947 4613 3324 3591 2402 2188 20000 2381 0 35% 30% 25% 20% 15% 10% 5% 0%

日系品牌市场份额强劲上升 主要原因是其在各个细分市场 均有涉猎,并且各自都表现不 俗

06年除了微型轿车市场和 SUV日系各类型车都表现突出, 对总体市场占有率所贡献的份 额均有不同程度的增加

9

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

The End! !

谢谢! 谢谢!

15

3

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

2、2005年开始国产日系乘用车销量成为市场第一 2005年开始国产日系乘用车销量成为市场第一

8

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

三、日系车

表3 日系各档次车型占细分市场份额 2004年 高级 中高级 中级 普及型 微型 MPV SUV 17.4% 44.8% 24.9% 19.2% 91.6% 47.2% 82.8% 2006年 47.9% 53.8% 29.7% 25.4% 73.6% 50.6% 60.6% 增长率 175.1% 20.0% 19.5% 32.2% -19.6% 7.2% -26.9%

7

德系车

图4 2006年德系车销量及在四大系车中份额

辆

350000 300000 250000 200000 150000 100000 50000 0 高级 中高 中级 普及 MPV 60% 50% 40% 30% 20% 10% 0% 销量 市场份额

德系车中普及型和中档轿车销量最大,但在细分市场的占有率并不是 最大 德系品牌份额在高级轿车市场中比例最高,在四大系别车中,约占 50.1% 的份额

德系车销量出现过起伏 各系车型从进入中国之初销量增长迅猛转为保持稳定增速 近两年韩系车发展势头减弱,市场青睐度减弱

6

上海市经济委员会信息中心汽车产业研究室 地址:南京西路1486号东海广场 号楼 楼 邮编:200040 电话: 62473587 传真:62473697 号东海广场3号楼 电话: 传真: 地址:南京西路 号东海广场 号楼15楼 邮编:

二、德系车

表2 德系车中各档次车型比重 2001年 高级 中高级 中级 普及型 MPV 8.51% 17.87% 19.46% 54.16% 0.00% 2002年 6.87% 15.49% 28.84% 48.80% 0.00% 2003年 8.42% 19.13% 11.43% 61.02% 0.00% 2004年 8.28% 13.65% 26.30% 51.68% 0.10% 2005年 11.93% 14.74% 20.25% 51.69% 1.39% 2006年 12.83% 17.68% 23.53% 44.21% 1.75%