企业理想资本结构的确定

企业最佳资本结构的确定标准及影响因素分析

应 的 补 偿 。 要 求 提 高资 金 报 酬率 , 而使 企 业 综 合 资 本 大 即 从 大 提 高 。 . 优 资 本结 构 是 一 种 客 观 存 在 。负 债筹 资 的 资 本 3最

成 本 虽 然 低 于 其他 筹 资方 式 , 不 能 用 单 项 资 本 成 本 的 高 低 但 作为衡量的标准 , 只有 当企 业 总 资本 成 本 最 低 时 的 负 债 水 平 才 是 较 为 合 理 的 。 此 , 本结 构 在客 观 上 存 在 最 优 组 合 , 因 资 企 业在 筹资决策 中, 通过不断优化资本结构 使其趋 于合理, 要 直至 达 到企 业 综 合 资 本 成本 最 低 的资 本 结 构 , 能 实 现 企 业 方

维普资讯

第1 8卷 第 3期

V o .1 N O. 1 8, 3

辽 宁 税 务 高 等 专 科 学校 学报

L AONI I NG TAXATI ON COLL EGE J OURNA]

20 0 6年 6 月

J n 2 0 u ., 0 6

较 低 , 此 , 务 资金 的成 本 通 常 是 最低 的 。 存在 公 司 所 得 因 债 当 税 的 情 况 下 . 债 筹 资 , 降低 综 合 资 本 成 本 , 加 公 司 收 负 可 增 益 。 . 本 最 低 的 筹 资方 式 , 必是 最 佳 筹 资 方 式 。 于 财务 2成 未 由 拮据 成 本 和代 理 成 本 的 作 用 和 影 响 , 过度 负 债会 抵 消减 税 增

社 会 和企 业 都 要 根 据 发 展 的 需 要 调 整 资本 运行 结 构 , 资 本 运行 结 构 能 够 做 到 适 应 经 济 发展 的最 优 化 状 态 。 使

关键词 : 本 结 构 理 论 ; 本 结 构优 化 ; 业价 值 最 大化 资 资 企

最佳资本结构的确定方法

最佳资本结构的确定方法确定最佳资本结构是企业财务管理中的重要问题,它直接影响到企业的融资成本、风险承受能力和价值创造能力。

那么,如何确定最佳资本结构呢?下面将从不同角度进行分析和探讨。

首先,确定最佳资本结构需要考虑企业的经营特点和行业环境。

不同行业、不同经营模式的企业,其资本结构可能存在较大差异。

一般来说,资本密集型行业的企业可能更倾向于使用债务融资,而技术创新型企业可能更倾向于使用股权融资。

因此,企业需要结合自身的经营特点和所处的行业环境,确定适合自己的最佳资本结构。

其次,确定最佳资本结构需要考虑企业的财务状况和风险承受能力。

企业的财务状况直接影响到其融资成本和融资渠道的选择。

如果企业具有良好的盈利能力和稳定的现金流,那么可以适当增加债务融资,以降低权益成本;相反,如果企业面临较大的经营风险或行业风险,那么可能需要更多地依赖权益融资,以降低财务风险。

此外,确定最佳资本结构还需要考虑企业的成长性和发展阶段。

初创期的企业可能更需要灵活的资本结构,以支持其快速扩张和发展;而成熟期的企业可能更需要稳健的资本结构,以保障其稳定的经营和盈利能力。

最后,确定最佳资本结构需要考虑企业的治理结构和股权结构。

良好的治理结构和股权结构可以有效地保护股东利益,降低代理成本,提高企业价值。

因此,企业在确定最佳资本结构时,需要充分考虑公司治理和股权结构的影响,避免出现资本结构与公司治理结构不匹配的情况。

综上所述,确定最佳资本结构需要考虑企业的经营特点、行业环境、财务状况、风险承受能力、成长性、发展阶段、治理结构和股权结构等多个因素。

企业应该根据自身的实际情况,综合考虑这些因素,找到适合自己的最佳资本结构,以实现财务管理的最优化。

最佳资本结构的确定方法

最佳资本结构的确定方法确定最佳资本结构的方法。

确定最佳资本结构是每个企业都需要面对的重要问题。

资本结构的合理性直接影响着企业的融资成本、风险承受能力以及股东权益。

因此,企业需要通过科学的方法来确定最佳资本结构,以实现资金的最优配置,提高企业的价值和竞争力。

首先,确定最佳资本结构需要充分考虑企业的经营特点和行业环境。

不同行业的企业可能面临不同的市场竞争和风险,因此在确定最佳资本结构时,需要根据企业的盈利模式、现金流情况以及行业特点来进行分析和把握。

例如,对于高成长性行业的企业,可以适当增加债务比例,以降低股东权益的成本,提高资本的杠杆效应,从而加速企业的成长和发展。

其次,确定最佳资本结构需要充分考虑企业的财务状况和风险承受能力。

企业在确定资本结构时,需要综合考虑其盈利能力、现金流状况、资产负债比例以及偿债能力等因素。

在保证企业稳健经营的前提下,可以适当增加债务比例,以降低股东权益的成本,提高资本的杠杆效应,从而提高企业的盈利能力和竞争力。

第三,确定最佳资本结构需要充分考虑市场的融资环境和投资者的预期。

企业在确定资本结构时,需要根据市场的融资环境和投资者的预期来进行选择。

例如,在融资成本较低的情况下,可以适当增加债务比例,以降低股东权益的成本,提高资本的杠杆效应,从而提高企业的盈利能力和竞争力。

最后,确定最佳资本结构需要充分考虑企业的长期发展目标和战略规划。

企业在确定资本结构时,需要根据其长期发展目标和战略规划来进行选择。

例如,对于有一定稳定盈利能力和现金流的企业,可以适当增加债务比例,以降低股东权益的成本,提高资本的杠杆效应,从而加速企业的成长和发展。

综上所述,确定最佳资本结构需要充分考虑企业的经营特点和行业环境、财务状况和风险承受能力、市场的融资环境和投资者的预期,以及企业的长期发展目标和战略规划。

只有在综合考虑各种因素的基础上,企业才能确定最佳资本结构,实现资金的最优配置,提高企业的价值和竞争力。

最佳资本结构的确定方法

最佳资本结构的确定方法

确定最佳资本结构的方法可以基于以下几个方面:

1. 资本结构与企业目标的一致性: 首先要明确企业的目标,例如增长、盈利、风险控制等,然后选择资本结构以实现这些目标。

对于想要快速扩大业务的企业,可以选择高比例的债务融资,以获得更多的资金支持;而对于追求稳健盈利的企业,可以选择低比例的债务融资,降低风险。

2. 财务可行性: 考虑企业的财务状况和偿债能力,不同的资本结构对企业的财务压力有不同的影响。

要确保企业有足够的现金流来支付利息和本金,并具备足够的借款能力。

通过分析企业的财务指标,如利润率、资产负债率、流动比率等,来评估不同资本结构的可行性。

3. 市场条件: 考虑当前的市场条件和投资者对不同类型的资本结构的喜好。

市场对于不同类型的债务和股权融资有不同的接受程度,因此要选择适应市场环境的资本结构。

此外,还要考虑利率水平、股票市场表现等因素对资本结构的影响。

4. 行业和企业特点: 不同行业和企业具有不同的特点,例如,高成长行业可能需要更多的外部融资来支持扩张,而稳定行业可能更适合采用较低比例的债务融资。

此外,企业规模、盈利能力、资产结构等也会对资本结构的选择产生影响。

5. 风险管理: 考虑资本结构对企业的风险承受能力的影响。

债务融资会增加企业

的债务风险,股权融资会增加股东权益的稀释风险。

通过综合评估企业的风险承受能力和市场风险,确定最佳的资本结构。

需要注意的是,最佳资本结构并非固定不变的,随着企业战略和市场环境的变化,企业可能需要适时调整资本结构,以适应新的需求和挑战。

目标资本结构计算公式

目标资本结构计算公式目标资本结构计算公式通常被用于确定企业的最佳融资结构,即确定长期资本的组成比例,以使企业能够达到最佳的风险与收益平衡。

目标资本结构计算公式可以根据不同的方法和理论来确定,下面是一种常用的计算公式及其相关参考内容。

目标资本结构计算公式如下:目标长期资本(Vt)= 目标债务比例(D/Vt)×目标总资本(Vt)其中,目标债务比例是企业决定的目标债务与目标总资本之比,目标总资本是企业要达到的最佳资本结构。

在计算目标资本结构时,需要考虑以下几个方面的参考内容:1. 公司金融目标:企业的金融目标是制定资本结构的基础。

根据企业的战略和风险偏好,确定企业的财务目标,如稳定收益、降低成本、提高竞争力等。

2. 权衡风险和收益:确定目标资本结构时需要权衡风险和收益。

企业应该根据自身业务特点、盈利能力和行业情况,确定债务比例和股权比例,以实现最佳风险和回报平衡。

3. 债务成本:债务比例的选择需要考虑债务成本。

债务成本包括借款利率、发行成本和偿还条件等。

企业应根据债务市场情况和自身信用等级,确定债务比例,以最小化债务成本。

4. 成本和收益的权衡:债务比例的选择还需要考虑财务成本和盈利能力之间的权衡。

通常来说,债务成本较低,但有偿还压力,可能影响企业经营;而股权融资成本较高,但不需要偿还。

企业需要根据自身盈利能力和未来发展需求,确定最佳债务比例。

5. 信用评级:根据企业的信用评级,借款精算员可以确定债务比例。

信用评级是市场对企业信用状况和偿债能力的评估,对企业融资的利率和条件有重要影响。

较高的信用评级可以获得更低的债券利率。

6. 法律和监管要求:企业还需要考虑法律和监管方面的要求。

不同国家和地区有不同的法律和监管体系,对企业的资本结构有一定的限制和规定。

企业应该确保资本结构符合法律和监管要求。

综上所述,目标资本结构的计算需要根据企业的金融目标、风险和收益的权衡、债务成本、成本和收益的权衡、信用评级和法律监管要求等参考内容来确定。

确定资本结构的方法

确定资本结构的方法确定资本结构的方法主要分为财务杠杆影响分析、价值最大化模型和实证研究等。

首先,财务杠杆影响分析是确定资本结构的一种重要方法。

财务杠杆是指通过借入资金进行投资以提高股东权益收益率的一种方法。

财务杠杆分析的核心是研究杠杆对企业价值、盈利能力和风险承担能力的影响。

研究表明,适度的财务杠杆可以降低成本、提高股东收益,但过高的财务杠杆也会增加财务风险。

因此,企业可以通过财务杠杆影响分析来确定最优的资本结构。

其次,价值最大化模型是确定资本结构的另一种方法。

价值最大化模型是基于资本结构对企业价值和股东财富影响的理论研究。

该模型认为,资本结构的选择应该以最大化企业价值为目标,以使股东财富最大化。

在该模型中,资本结构的选择要通过权衡债务成本、税收优惠、财务灵活性和财务风险等因素来确定。

一般来说,企业应该选择使权益资本成本最小化、债务成本和财务风险适度的资本结构。

此外,实证研究也是确定资本结构的一种重要方法。

实证研究通过收集和分析大量的企业财务数据,借助统计和经济模型等方法,来研究资本结构与企业绩效之间的相关性。

实证研究可以通过回归分析等方法,确定与资本结构相关的因素,并找出影响资本结构决策的关键因素。

例如,实证研究可以研究企业规模、盈利能力、成长机遇、行业竞争等因素对资本结构的影响,从而为企业提供科学、客观的依据来确定最优的资本结构。

此外,还可以考虑一些其他的方法来确定资本结构。

例如,可以借鉴行业的最佳实践,即选择与行业相似的成功企业的资本结构作为参考。

此外,还可以考虑企业自身的特点和需求来确定资本结构。

比如,企业的资本需求、发展阶段、市场地位、股东偏好等因素都可以参考来选择最优的资本结构。

最后,还可以通过与各种利益相关方的沟通和磋商来确定资本结构,以确保资本结构的合理性和可行性。

总之,确定资本结构的方法包括财务杠杆影响分析、价值最大化模型和实证研究等。

这些方法可以为企业提供科学、客观的依据来选择最优的资本结构,从而提高企业的盈利能力和价值。

确定资本结构的方法

确定资本结构的方法确定资本结构是企业财务管理中的一个重要环节,它关系到企业的经营和发展。

资本结构是指企业在筹措资金时不同来源的比例和结构。

确定一个合理的资本结构对于企业的稳定经营和提高盈利能力至关重要。

本文将介绍几种常见的确定资本结构的方法。

企业可以通过债务与股权的比例来确定资本结构。

债务资本是指企业通过借款或发行债券等方式筹集的资金,而股权资本是指企业通过发行股票等方式筹集的资金。

债务与股权的比例反映了企业对债务和股权的依赖程度。

一般来说,债务比例较高的企业更倾向于使用借款等外部资金来满足资金需求,而股权比例较高的企业则更倾向于使用内部资金来满足资金需求。

企业可以根据自身的情况和需求来确定债务与股权的比例,以达到最优的资本结构。

企业可以通过比较不同资本结构下的成本和风险来确定最优的资本结构。

资本结构的不同组成部分对企业的成本和风险有不同的影响。

债务资本通常具有较低的成本,但也伴随着较高的风险,因为债务需要偿还利息和本金。

股权资本则具有较高的成本,但相对较低的风险,因为股东只对投资金额负责,不需要偿还利息和本金。

企业可以通过比较不同资本结构下的成本和风险,选择最优的资本结构,以平衡成本和风险。

企业还可以通过分析资本结构与盈利能力的关系来确定最优的资本结构。

资本结构对企业的盈利能力有重要影响。

债务资本的利息支出会减少企业的净利润,而股权资本的分红会减少股东的净利润。

因此,企业需要在债务和股权之间寻找一个平衡点,以最大化净利润。

企业可以通过分析资本结构与盈利能力的关系,确定最优的资本结构,以提高盈利能力。

企业可以通过市场反应来确定最优的资本结构。

资本结构的不同可能会对投资者和债权人产生不同的影响,从而影响企业的市值和信誉。

市场会对企业的资本结构进行评估,并反映在企业的股价和信用评级上。

企业可以通过观察市场反应,了解不同资本结构下的市值和信誉情况,从而确定最优的资本结构。

确定资本结构是企业财务管理中的一个重要环节。

目标资本结构计算公式

目标资本结构计算公式

企业的资本结构是指企业各种资本形式的比例,包括股本、债务

和其他负债。

对于企业来说,确定一种合适的资本结构非常重要,因

为它可以影响企业的利润、财务风险和商业发展。

通过计算目标资本

结构,企业可以有效地规划自己的财务活动。

计算目标资本结构的公式如下:

Td = [V × (D/V) × (1 - Tc)] + [V × (E/V)]

其中,Td表示目标总资本;V表示企业的市场价值;D/V表示企业的负债比例;Tc表示企业的所得税率;E/V表示企业的股本比例。

通过这个公式,我们可以得到企业目标资本结构中,负债和股本

所占比例的权重。

其中,Td减去股本部分,便是债务所占比例的权重。

企业在计算目标资本结构时,应该考虑到自己的商业情况、行业

趋势和现有的财务状况。

例如,处于高风险行业的企业可能会趋向于

高负债、低股本的资本结构,以便合理分担风险和获得更高的利润。

而处于传统产业,且稳定发展的企业可能会更倾向于低负债、高股本

的资本结构,以保持稳健的财务状况和获得更多的信任度。

此外,企业在制定目标资本结构时,还需要考虑到其财务活动的

成本和影响。

借款所产生的利息、贷款到期的风险、发行股票所带来

的行政成本等都需要被纳入到企业的综合考虑之中。

只有综合这些因素,企业才能最终确定一种合适的资本结构。

总之,计算目标资本结构是企业能够有效规划财务活动的一种工具。

企业需要根据自身的商业情况和财务状况,对公式进行合理灵活的运用,以制定出最优化的资本结构计划,保证企业的财务健康和商业成功。

企业资本结构选择的策略

企业资本结构选择的策略企业的资本结构指的是企业在资金运营中债务资本和权益资本之间的相对比例。

企业资本结构的选择对企业的经营和发展具有重要影响,因此,企业需要制定合适的策略来选择最佳的资本结构。

下面将探讨几个关键的策略。

首先,企业应根据自身的财务状况和运营需求确定合适的资本结构。

不同行业和企业的特点不同,因此其对资本结构的需求也会有所不同。

一般来说,传统行业更倾向于债务融资,而高科技行业则更偏向于权益融资。

此外,企业的盈利能力、现金流情况、成长性以及市场竞争状况也是考虑资本结构选择的重要因素。

企业应根据自身的实际情况,综合分析各种因素,确定最适合自己的资本结构。

其次,企业应考虑资本市场的情况和投资者的要求。

企业资本结构的选择也会受到资本市场的影响。

当资本市场对债务投资者和股权投资者的需求不同时,企业应根据市场需求来确定资本结构。

在债市波动较大、债券融资成本较高时,企业可以选择权益融资,以降低融资成本。

相反,在股市不景气、股权融资成本较高时,企业可以选择债务融资来降低融资成本。

此外,企业还应根据投资者对资本结构的偏好和要求,合理安排债务融资和权益融资的比例。

再次,企业应不断优化资本结构,降低融资成本。

资本结构的优化可以通过多种方式来实现。

一方面,企业可以通过增加内部融资和利用闲置资金来减少对外融资的需求,从而降低融资成本。

另一方面,企业可以通过改善财务状况,增强还款能力,提高信用评级,从而降低债务融资的成本。

此外,企业还可以适时进行资本重组,如债务重组、股权融资等,优化资本结构,提高资金利用效率。

最后,企业应注意风险管理和对冲策略。

企业资本结构的选择不仅要考虑资金成本和利益最大化,还要考虑风险的承担和管理。

过度依赖债务融资可能会增加企业的财务风险和偿债压力,因此在确定资本结构时应合理平衡债务和权益的比例,避免过度债务化。

此外,企业还应采取适当的对冲策略,如利用利率互换等金融工具来降低利率风险和汇率风险,保护企业的财务安全。

企业价值比较法确定最佳资本结构

企业价值比较法确定最佳资本结构大家好,今天我们聊一聊企业如何确定最合适的资本结构。

这个话题虽然听上去有点高深,但其实简单点说就是:企业用什么样的资金来源才能让自己最大化地赚钱。

要是你觉得“资本结构”听起来像是外星语,不用担心,我们会一步一步解开这个谜团,让它变得清清楚楚。

1. 什么是资本结构?首先,得了解什么是资本结构。

简单来说,资本结构就是企业的资金来源和使用方式的组合。

比方说,你开了一家小店,可能需要借钱买货,或者找个投资者注资。

这些钱的来源就构成了你的资本结构。

企业的资本结构主要由两部分组成:一部分是债务,另一部分是股本。

债务就是你借的钱,股本则是你自己和其他投资者投入的钱。

2. 企业价值比较法的背景2.1 资本结构对企业价值的重要性我们都知道,不同的资金组合会对企业的表现产生影响。

有时候,企业为了扩张业务,可能需要借贷,但这就像是双刃剑,借钱的利息是个不小的负担。

如果企业的盈利能力不错,靠债务融资是可以带来更高的回报。

但要是经营不善,债务的压力就会像一座大山压在肩上。

因此,如何在债务和股本之间找到最佳平衡点,直接关系到企业的价值和长远发展。

2.2 企业价值比较法的原理企业价值比较法,就是通过比较不同资本结构下企业的价值,来找出最优的组合。

这个方法就像是给企业找一个最佳搭档一样。

想象一下你在超市里挑选各种商品,你会把价格、品质、品牌都考虑进去,然后选出性价比最好的。

企业也是这样,通过比较不同的资本结构(比如高债务还是高股本),找出让企业最值钱的组合。

3. 如何使用企业价值比较法3.1 收集数据首先,你得准备好一堆数据。

企业的财务报表、市场情况、行业平均水平,这些都是你需要参考的资料。

就像做饭前,你得先看看冰箱里有什么食材一样,了解这些数据才能更好地做决策。

3.2 比较不同资本结构接着,你就可以开始比较了。

比如你有两个资本结构的方案,一个是高债务低股本,另一个是低债务高股本。

你可以用企业价值比较法来计算每种结构下的企业价值。

最佳资本结构的确定

(二)、什么是最佳资本结构? 1、企业的综合资本成本最低. 2、企业价值最大化. 怎样计算企业价值? 企业市场价值=普通股市场价值+债务市 场价值

(三)、什么是最佳资本结构问题的核心? 最佳资本结构问题的今没有一个公认的标准. 但最佳资本结构的确定,仍然是企业 融资决策的重要内容.

EBIT EBIT − I , (无优先股的条件下) DFL = EBIT , (有优先股的条件下) PD EBIT − I − 1− T

即企业息税前利润增加1%,引起普通股 每股税后利润或权益资本净利润增加的 百分比大于1%.(为什么?) 3、负债融资,也会加大财务风险.

目前确定最佳资本结构的定量分析方法 有: 每股收益分析法、 比较资本成本法、 比较公司价值法等. 1、每股收益分析法 每股收益分析法, 也叫每股收益无差别点分析法. 每股收益分析法的核心是, 确定每股收益无差别点.

什么是每股收益无差别点? 所谓每股收益无差别点,是指每股收益 不受任何融资方式影响的息税前利润 水平.

四、最佳资本结构的确定 (一)、什么是资本结构? 资本结构,是指企业各种资金的构成和 比例关系. 通常指企业各种长期资金构成和比例关 系. (为什么?)

因为短期资金需要量和筹集是经常变 化的,且在整个资金总额中所占比重不 稳定.因此,一般不将其列为资本结构管 理范围,而作为营运资本管理.

资本结构中,包括两类结构, 一是权益资本结构,二是负债资本结构. 在资本结构中,利用负债融资对企业产生 的影响有: 1、合理利用负债融资可以降低企业的综 合资本成本;(什么是综合资本成本?) 2、负债融资具有财务杠杆作用,可以增 加每股收益;

( EBIT − I )(1 − T ) − PD EPS = N

论企业最佳资本结构的决策方法

论企业最佳资本结构的决策方法摘要:资本结构是自有资本与负债资本在资本总额中的构成比例,对资本结构的研究主要是确定合理的负债水平,即最佳的资本结构。

确定最佳资本结构的分析方法主要有EBIT-EPS分析法、公司价值分析法、比较资金成本法和因素分析法等。

通过以上分析方法的研究,对企业的资本结构决策分析及优化。

关键词:最佳资本结构决策分析方法优化资本结构及其管理是企业筹资管理的核心问题。

企业应综合考虑有关影响因素,运用适当的方法确定最佳资本结构,提升企业价值。

如果企业现有资本结构不合理,应通过筹资活动优化调整资本结构,使其趋于科学合理。

一、最佳资本结构及其判断标准(一)资本结构与最佳资本结构资本结构是指企业各种资本的价值构成及其比例。

广义的资本结构是指企业全部资本价值的构成及其比例关系。

狭义的资本结构是指企业中长期资本价值的构成及其比例关系,尤其是指长期的股权资本与债权资本的构成及其比例关系。

企业资金结构是由企业采用的各种筹资方式筹集资金而形成的,各种筹资方式不同的组合类型决定着企业资金结构及其变化。

企业筹资方式总体来看分为负债资金筹资方式和自有资金筹资方式两类,因此,资金结构问题总的来说是负债资金的比例问题。

不同的资本结构会给企业带来不同的后果。

企业利用债务资本进行举债经营具有双重作用,既可以发挥财务杠杆作用,也可能带来财务风险。

因此企业必须权衡财务风险和资金成本的关系,确定最佳资本结构。

最佳资本结构是指企业合理的负债结构,(二)最佳资本结构的判断标准最佳资本结构是在一定条件下使企业平均资金成本最低、企业价值最大化的资本结构。

资本结构最优的标准有两方面:一是平均资金成本最低;二是企业价值最大化。

从理论上讲,最佳资本结构存在的,但由于企业内部条件和外部环境的经常性变化,动态地保持最佳资本结构十分困难。

在实践中,目标资本结构通常是企业结合自身实际进行适度负债经营所确立的资本结构。

二、最佳资本结构的分析方法1、筹资无差别点分析法(EBIT—EPS分析法)将企业的盈利能力与负债对股东财富的影响结合起来,去分析资金结构与每股利润之间的关系,进而确定合理的资金结构的方法,叫息税前利润—每股利润分析法,简写为EBIT-EPS分析法,也被称为筹资无差别点分析法。

最佳资本结构的确定

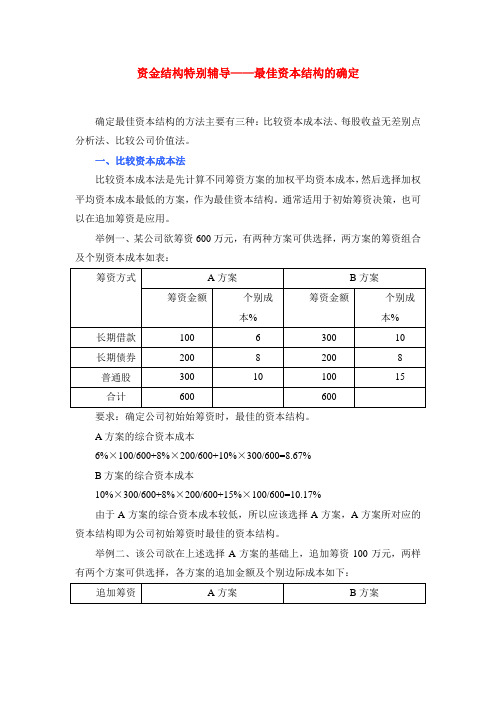

资金结构特别辅导——最佳资本结构的确定确定最佳资本结构的方法主要有三种:比较资本成本法、每股收益无差别点分析法、比较公司价值法。

一、比较资本成本法比较资本成本法是先计算不同筹资方案的加权平均资本成本,然后选择加权平均资本成本最低的方案,作为最佳资本结构。

通常适用于初始筹资决策,也可以在追加筹资是应用。

举例一、某公司欲筹资600万元,有两种方案可供选择,两方案的筹资组合及个别资本成本如表:要求:确定公司初始始筹资时,最佳的资本结构。

A方案的综合资本成本6%×100/600+8%×200/600+10%×300/600=8.67%B方案的综合资本成本10%×300/600+8%×200/600+15%×100/600=10.17%由于A方案的综合资本成本较低,所以应该选择A方案,A方案所对应的资本结构即为公司初始筹资时最佳的资本结构。

举例二、该公司欲在上述选择A方案的基础上,追加筹资100万元,两样有两个方案可供选择,各方案的追加金额及个别边际成本如下:要求:确定公司追加筹资时,最佳的资本结构。

有两种解题思路:一是计算两种追加筹资的边际资本成本。

A方案的综合边际资本成本12%×20/100+13%×30/100+16%×50/100=13.7%B方案的综合边际资本成本15%×80/100+12.5×20/100=14.5%由于A方案的综合边际资本成本较低,所以应该选择A方案,A方案所对应的资本结构即为公司的最佳资本结构。

二是将原有资本结构和追加筹资结合起来进行考虑,选择整体最佳的资本结构。

即将上述公司选择A方案后的初始筹资600万元和追加筹资100万元共700万元综合起来考虑,求出公司的整体综合资本成本并选择低者。

A方案的整体综合资本成本6%×100/700+12%×20/700+8%×200/700+13%×50/700+16%×300/700+16%×50/700=11.97%上式中,原有普通股300万股的资金成本,选用追加筹资时新普通股的资金成本16%,而不是选用旧资金成本10%。

确定资本结构的方法

确定资本结构的方法资本结构是指企业融资的方式和比例,包括长期负债、短期负债和所有者权益。

企业通过选择合适的资本结构可以实现风险与收益的平衡,提高企业价值,实现持续健康发展。

确定资本结构的方法主要有财务分析法、成本分析法、市场价值法和比较分析法等。

首先,财务分析法是确定资本结构的常用方法之一。

通过对企业的财务报表进行分析,包括资产负债表、利润表和现金流量表,评估企业的财务状况和盈利能力,确定适合企业的资本结构。

其中,资产负债表反映了企业的资产和负债情况,可以用于计算企业的资本结构比例。

利润表分析企业的盈利能力,帮助确定企业是否需要借入更多的债务资本。

现金流量表反映了企业的现金流入和流出情况,可以用于评估企业的偿债能力。

通过财务分析,可以辅助企业管理层做出合适的资本结构决策。

其次,成本分析法是确定资本结构的一种常用方法。

成本分析法是根据不同融资方式的成本,选择最低成本的融资方式作为主要资本结构。

通过比较不同融资方式的发行成本、利息支出、偿债能力等因素,选择最优的融资方式。

对于债务融资,可以通过计算债务利息的成本,比较不同融资项目的成本,权衡债务和股权融资的优劣。

对于股本融资,可以通过分析公司的股票价格、发行费用等因素,评估股权融资的成本和效益。

通过成本分析,可以确定最佳的资本结构,降低企业的融资成本。

再次,市场价值法也是一种常用的确定资本结构的方法。

市场价值法主要是根据企业股票市场价格和股价的变动,评估股权融资的市场反应和投资者对企业的信心,从而调整企业的资本结构。

如果市场对于企业股权融资的反应较好,公司股票价格上涨,可以适当增加股权融资比例;如果市场对于企业债务融资的反应较好,公司债券价格上涨,可以适当增加债务融资比例。

市场价值法重视市场的反应,能够及时调整资本结构,降低融资成本,提高公司价值。

最后,比较分析法也是一种常用的确定资本结构的方法。

比较分析法是通过对同行业、竞争对手企业的资本结构进行分析比较,找出行业内的最佳实践和经验,从而确定适合自己企业的资本结构。

最佳资本结构的确定方法

最佳资本结构的确定方法

资本结构是指企业在运营和发展过程中,通过股权和债务的比例来形成的资金来源组合。

确定最佳资本结构是企业管理中的重要问题,影响企业的融资成本、财务稳定性和股东利益等方面。

以下是确定最佳资本结构的一些方法:

1. 杠杆比率法:通过计算企业负债与资产的比例来确定最佳的

资本结构,一般认为,杠杆比率在30%~70%之间为最佳。

2. 成本资本法:根据企业的资本成本和资本结构来评估最佳资

本结构。

资本成本包括股权成本和债务成本,最佳资本结构应该能够最大限度地降低资本成本。

3. 稳健性法:企业应该根据自身情况和行业特点,在保证财务

稳健的前提下,寻求最佳资本结构。

财务稳健包括债务偿付能力、流动性、盈利能力等方面。

4. 市场价值法:通过市场的反应来确定最佳资本结构,包括企

业股票价格、债券价格和信用评级等方面。

以上是确定最佳资本结构的一些方法,企业应该根据自身情况和需求来选择适合的方法,结合实际情况确定最佳资本结构,以达到优化融资结构、提高企业盈利能力和股东利益的目的。

- 1 -。

企业最佳资本结构的定量研究

企业最佳资本结构的定量研究在企业经营中,资本结构是一个至关重要的因素,它直接影响着企业的财务状况和经营效益。

一个恰当的资本结构可以提高企业的价值,降低财务风险,并为企业的可持续发展提供支持。

本文将以定量研究的方式探讨企业最佳资本结构的相关问题,旨在为企业提供合理的资本结构建议。

我们需要明确什么是企业的资本结构。

简而言之,资本结构是企业在资金来源上的分配比例。

一般来说,企业的资金来源主要包括股东投资和债权融资。

股东投资是指企业通过发行股票等方式从外部融资,债权融资则是指企业通过借款等方式从金融机构获得资金。

企业在选择资本结构时,需要综合考虑股东的权益、债权人的利益以及自身的经营风险。

为了确定企业最佳的资本结构,我们可以运用定量研究的方法。

首先,我们需要明确评估企业的财务状况和经营风险。

这包括分析企业的资产负债表、利润表以及现金流量表等财务报表,以了解企业的偿债能力、盈利能力和经营活动的现金流量情况。

通过这些数据的分析,可以得出企业当前的财务状况和经营风险。

在明确了企业的财务状况和经营风险后,我们可以运用财务模型来评估不同的资本结构对企业价值的影响。

常用的财务模型包括财务杠杆模型和股权成本模型。

财务杠杆模型用于评估不同的债权比例对企业资金成本和盈利能力的影响,股权成本模型则用于评估不同的股权比例对企业股东权益的影响。

在进行定量研究时,我们需要收集大量的数据并进行统计分析。

这包括企业的财务报表、行业统计数据以及宏观经济数据等。

通过对这些数据的分析,我们可以得出不同资本结构下企业的综合指标,如资本成本、盈利能力和股东权益等。

通过比较不同资本结构下的综合指标,我们可以确定企业最佳的资本结构。

需要注意的是,企业的最佳资本结构是一个动态的概念,它会随着市场环境的变化而变化。

因此,企业需要定期进行资本结构的评估和调整,以适应不同的市场条件和经营需求。

此外,企业的最佳资本结构也会受到行业特性、企业规模和发展阶段等因素的影响,因此在进行研究时需要考虑这些因素的影响。

目标资本结构

资本结构决策可能影响企业的投资决策。例如,高债务资本结构可能限制企业的扩张计划或研发投资,因为这些投资 可能需要大量的现金流量。

战略调整

企业可能需要调整其战略以适应不同的资本结构。例如,企业可能需要改变其产品组合、定价策略或营 销策略,以适应更高的债务负担或权益融资需求。

05 目标资本结构的优化策略

利率风险

固定利率债务使企业面临利率风险, 即利率变动可能影响企业的偿债成本 和融资能力。

杠杆风险

杠杆风险是指企业通过增加债务融资 来扩大经营规模,但过度杠杆化可能 导致企业面临偿债困难和流动性风险。

经营风险

经营灵活性

不同的资本结构可能会影响企业的经营灵活性。高债务资本结构可能限制企业的财务灵活性,如限制再融资或增加额 外的债务负担。

融资策略

内部融资

优先使用企业内部的留存收益进行融资,降低融 资成本和风险。

债务融资

通过发行债券或向银行贷款等方式筹集资金,需 考虑债务的利率、期限和还款方式。

权益融资

通过发行股票或引入战略投资者等方式筹集资金, 需权衡股权稀释和股价波动的影响。

投资策略

多元化投资

01

分散投资风险,降低资产组合的波动性。

代理理论

总结词

该理论认为资本结构的选择会影响经理 人的激励和行为,进而影响企业价值。

VS

详细描述

代理理论关注资本结构如何影响经理人的 激励和行为。该理论认为,债务可以作为 一种约束机制,限制经理人的过度投资或 消费行为,从而降低代理成本。然而,高 债务也可能导致财务困境,增加代理成本 。因此,资本结构的选择应权衡代理成本 和财务困境成本,以实现企业价值的最大 化。

核心业务投资

02

确定资本结构的方法

确定资本结构的方法资本结构是指企业长期的资本来源的组合方式,包括股东权益和债务资本的比例。

确定合适的资本结构对企业的发展至关重要。

本文将探讨确定资本结构的方法。

1. 财务杠杆比率财务杠杆比率是指企业使用债务资本相对于股东权益资本的比例。

这个比率可以帮助企业确定风险和收益的平衡。

如果财务杠杆比率过高,则意味着企业在资金周转中依赖过多的债务资本,从而增加了财务风险。

然而,贷款的成本有时比股权资金的成本更低,所以适当的财务杠杆比率可以降低企业的融资成本。

2. 毛利润率毛利润率是指企业销售收入中用于资本支出和成本的剩余部分。

这个比率反映了企业运营的盈利能力,可以帮助企业确定其未来的现金流收入和套现能力。

当企业的毛利率高于行业平均值时,企业可以通过借入更多的资金来实现更多的收益。

3. 去浮动资本比率去浮动资本比率是指企业完成一个贸易周期后,需要用多少资本来开始下一个周期。

这个比率体现了企业的效率和资金管理能力。

当企业的去浮动资本比率较低时,说明企业在贸易过程中能够优化资金使用,因此可以更高效地利用现有的资本,减少对债务资本的依赖。

4. 流动比率流动比率是指企业当前的流动资产与流动负债的比例。

流动资产包括现金、短期投资、应收账款等,流动负债包括应付账款、短期贷款、所欠税金等。

当流动比率高于1时,企业能够保持正常的现金流,应对未来可能的困难。

5. 财务报表分析财务报表分析可以帮助企业确定其资产和负债的结构,了解企业程序并进行投资。

企业可以通过分析其债务资本和股权资本结构来确定资本结构的适当比例。

6. 竞争对手分析企业可以通过竞争对手的财务和资本结构来确定自己的资本结构。

通过比较竞争对手的资本结构,企业可以找到自己的优势和薄弱环节,同时确定最为适宜的资本比例。

7. 行业特点企业在确定资本结构时需要考虑其所处行业的特点。

高风险行业可能需要更多的股权资本,而相对较低风险的行业可以更多地使用债务资本。

总之,确定合适的资本结构是企业成功发展的关键之一。

最佳资本结构的确定方法

最佳资本结构的确定方法确定最佳资本结构的方法。

在确定最佳资本结构时,公司需要考虑多个因素,以确保资本的最佳利用和最大化股东价值。

资本结构是指公司长期资金的组成和比例,包括股本、债务和其他长期负债。

确定最佳资本结构是公司财务管理中的重要问题,下面将介绍一些确定最佳资本结构的方法。

首先,公司需要考虑其经营行业的特点和风险。

不同行业的公司面临的风险和经营特点不同,因此最佳资本结构也会有所不同。

一般来说,行业竞争激烈、市场波动大的行业,如房地产、金融等,更倾向于采用较高比例的债务融资,以降低资本成本和提高资本回报率;而稳定盈利、较少市场波动的行业,则更适合采用较高比例的股本融资,以降低财务风险。

其次,公司需要考虑自身的经营状况和财务状况。

公司的盈利能力、现金流状况、资产负债比等都会影响最佳资本结构的确定。

盈利能力强、现金流充裕的公司更容易承担债务,因此可以适当增加债务比例;而盈利稳定、现金流不足的公司则更适合采用较高比例的股本融资,以保证偿债能力和稳定经营。

此外,公司还需要考虑市场环境和投资者的需求。

市场对公司的资本结构也会有一定的要求,例如,投资者更倾向于投资于稳健的公司,因此公司需要根据市场需求来确定最佳资本结构,以提高公司的融资能力和吸引投资者。

最后,公司还需要考虑税收和监管政策的影响。

税收政策和监管政策对公司的资本结构也会有一定的影响,公司需要根据税收政策和监管政策来确定最佳资本结构,以降低公司的税收负担和遵守监管要求。

综上所述,确定最佳资本结构需要考虑行业特点、公司经营状况、市场需求以及税收和监管政策的影响。

公司需要综合考虑多个因素,以确保资本的最佳利用和最大化股东价值。

只有在充分考虑各种因素的基础上,才能确定最适合公司的资本结构,实现长期稳定的发展和利润最大化。

企业价值比较法确定最佳资本结构

企业价值比较法确定最佳资本结构1. 引言:为啥资本结构这么重要?大家都知道,做生意就像是盖房子,墙要稳固,地基要结实。

而在企业的世界里,资本结构就是那根稳固的地基,决定了你能否在风雨中稳如泰山。

所以,选对了资本结构,对企业来说就好比找对了装修风格,让你在市场上高枕无忧、轻松应对各种挑战。

今天我们就聊聊怎么通过“企业价值比较法”来找到那条最合适的资本结构道路。

2. 企业价值比较法大揭秘2.1 什么是企业价值比较法?想象一下你在超市里挑选水果,你会对比各种苹果的价格和质量,最终选出性价比最高的那一个。

这就是企业价值比较法的核心思想。

它就是通过对比不同的资本结构方案,来找出最能提升企业价值的方案。

简单说,就是用一种“智慧的眼光”来挑选最优解。

2.2 为什么要用企业价值比较法?这就像买房子的时候,你不光看房子的地段、价格,还要看它未来的升值潜力。

企业也是如此。

资本结构的选择直接影响到公司的财务健康、风险水平以及最终的企业价值。

用企业价值比较法,你可以“瞅瞅”不同的资本结构会对公司未来的表现产生什么样的影响。

这样,你能做到“心中有数”,做出最有利于企业发展的决策。

3. 实践操作:怎么用企业价值比较法?3.1 确定资本结构的选项首先,你得明确有哪些资本结构的选择。

例如,你可以选择高债务低股权、低债务高股权,或者两者之间的各种组合。

就像是你在挑菜,可能有清淡的、重口味的、辣味的,你得先列出这些选项,才能进行下一步。

3.2 评估每种资本结构的优缺点这时候,你就要动脑筋了。

每种资本结构都有自己的优点和缺点。

高债务可以增加公司财务杠杆,提升收益,但风险也大;低债务虽然风险小,但可能会错过一些投资机会。

你得像做一道复杂的菜谱一样,仔细分析每种选项的“调料”与“配料”,找到最合适的配方。

3.3 计算企业的预期价值接下来,拿出你的计算器,开始计算每种资本结构下企业的预期价值。

这一步就像是在测量一块布料的长度,你要把每种情况都算得清清楚楚。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ӕϮ⧚ 䌘 㒧 ⱘ⹂Ѯ吣Ӗ ē ē221116E-mail˖cumtcxh2008@㽕˖ · ϭ ԅ Ԥ Ԥ d Շ · Ӿ ԅ d· · ԅ Շ С ϐ ԅ ēωϢӉ · ē Ӊ · ē· ԅտ γ Շ dҭġ · ē ēտ γ1. 㿔䌘 㒧 ӕϮ䋳 乱Ϣ 㗙 Ⲟⱘ↨՟ ㋏ˈ ӕϮⱘ ↨⥛[1]DŽ⬅Ѣ䋳 䌍⫼ Ҭˈ ⫳Ⳓ ˈ 䌘䞥 ↨䕗Ԣˈ ⫼䋳 ㅍ䌘 ҹ 䰡Ԣ 䌘 ˈ 催ӕϮ Ⲟ䌘 Ⲟ⥛DŽ✊㗠ˈ 䌘䞥ӕϮ 乏 䖬 Ҭ ˈϡ✊ Ӯ䴶Ј⸈ѻ⏙ㅫDŽ䙷МˈӕϮⱘ䌘 㒧 䆹 ḋ⹂ ˈ 㛑 ⫼䋳 ⱘⳒ 䰡ԢӕϮ䌘 ˈ ϡӮ 䍋䖛 ⱘ䋶 亢䰽ˈ 㟈ӕϮ⸈ѻ⏙ㅫDŽ2.䌘 㒧 ⧚䆎ⱘㅔ 乒⦄ҷ䌘 㒧 ⧚䆎 ԧ Ўϝ㉏˖MM⧚䆎ˈ 㸵⧚䆎 ϡ ⿄⧚䆎[2]DŽ ЁMM⧚䆎 㸵⧚䆎 ӕϮӋ Ў ձ ˈӕϮӋ 䌘 㒧 Ӭˈ㗠 ϡ ⿄⧚䆎 㽕∖ḍ 䌘 㒧 䍋ⱘ Ӭ䌘 㒧 DŽ ӕϮㅵ⧚ Ёˈ 㗙ⱘ㒣⌢ Ⲟ ⑤ѢӕϮⱘ䌘ѻ 䝀ˈ Ҏⱘ㒣⌢ Ⲟձ䌪ѢӕϮⱘ 䱰DŽḍ 催亢䰽催 Ⲟ ˈ 㽕 䌘乍Ⳃⱘ 䝀⥛㛑 㸹亢䰽 䝀㸹 䳔∖ˈ 㗙 Ӯ Ⳍ 催ⱘ 䌘亢䰽ˈ㗠 ⲞϢӕϮⱘ䌘ѻ 䝀⥛ ˈⳌ 〇 ˈ ℸ Ҏ Ѣ↨䕗Ԣⱘ亢䰽∈ ˈϨ 䆹䕗Ԣⱘ亢䰽∈ 䖬㽕⬭ ϔ ⱘ 䱰 DŽⲞձ ㋏ 亢䰽ⱘ㽕∖ ϡ , њ ϸ㉏ѻ ҎП䯈 ✊ ⴔ Ⲟ ㋏[3]DŽ Ҏ 䇈 ↨䕗⒵ ⱘ䌘 㒧 䌘ѻ㒧 , ӕϮ 㗙ⳟ 䖛 ⱘDŽ㗠 ӕϮ 㗙ⳟ ⥛䕗催ǃ Ⲟ䕗 ⱘ䌘 㒧 䌘ѻ㒧 , Ҏ 䇈 亢䰽䖛 ⱘDŽ䗑∖䌘ѻ 䝀⥛ ,さ ⱘ 㗙ⱘ Ⲟ㽕∖ˈ 䌘ѻ㒧 ǃ㓈 ↨䕗催ⱘ 䱰㛑 ,さ ⱘ Ҏⱘ Ⲟ㽕∖DŽ䖭ϸ⾡㒣⌢Ⳃ Ⳓ ㋏, њ ⊩ЎӕϮ 㗙 Ҏϸ㗙 ゟ㒳ϔⱘǃ 䞣 䅵䞣ⱘ Շ䌘 㒧 䆘Ӌ DŽ 䇧⧚ ⱘ䌘 㒧 , ӕϮ 㗙Ҏ Ⲟ Ё 䰙 ⱘ䌘 㒧 ,䆹㒧 ϡ⒵䎇ӕϮӋ ⱘ㸵䞣 ,гϡ⒵䎇Փ Ҏⱘ 䌘亢䰽 㛑 ⱘ㸵䞣 ,㗠 ϸ㉏ѻ Ҏ ⱘ Ⲟ 㸵㒧 DŽ 䅸Ўˈ ԧⱘӮ䅵 Ёϡ Ӭ 䌘 㒧 ˈ ⒵ 䌘 㒧 DŽ3.䌘 㒧 ⱘ Ⳃ 㾘Ӵ㒳ⱘ Ӭ䌘 㒧 ⹂ 䛑 ҹ 䌘 ⥛ ԢЎ䆘 ˈ䖭ҙҙ њӕϮ 㗙 䴶ⱘ DŽ 䰙ⱘ㒣⌢ 䏉ЁˈӕϮⱘ㒣㧹⦃ ˈӕϮㅵ⧚Ҏ ⱘ㵡䌘 ㄪ 乏 䚼 Ҏⱘ ˈ 䲒㵡䌘 [4]DŽ ℸˈ ⧚ⱘ䆘 䆹 ӕϮ 䌘 ԢϢ 㛑 䱰 催ⱘ㒧 DŽ 䗮ⱘ㒓 㾘 䲒ҹ⒵䎇䖭ϔ㽕∖ˈ 䞛⫼㊞ Ёⱘ Ⳃ 㒓 㾘 ⹂ ӕϮ ⒵ 䌘 㒧 DŽ3.1 䞣䇈䆒E Ў Ⲟ䌘 ˈD Ў 䌘 ˈV Ў 䌘 ˈKd Ў 䌘 ˈKe Ў Ⲟ䌘 ˈӕϮ ⍺ЎEBIT ˈӕϮ䗖⫼ⱘ ⥛ЎT ˈ⦄䞥 乱↨ЎD C ˈ㒣㧹⦄䞥 ⌕ ЎI C DŽ3.2䌘 㒧 Ⳃ 㾘 ⱘⳂ䌘ѻ䌘 䖍䰙 Ⲟ䖍䰙 ⱘ ˈ ҹ䅸Ў 䌘 ⥛WACC Ⲟ 䌘 ⥛˄Ke ˅ 䌘 ⥛(Kd )ⱘ DŽӕϮ⦄ ⱘ 䱰㛑 Џ㽕ԧ⦄ ⦄䞥 Ҭ㛑 ǃ䌘ѻ Ӌ⏙ 㛑 䌘ѻ Ⲟ 䋳 ⱘ 㛑 DŽ Ё Ḍ ⱘ ⦄䞥 Ҭ㛑 ˈ䗮 ⫼⦄䞥 乱↨㸼⼎DŽӕϮ ⒵ 䌘 㒧 ⱘ䆘 䌘 ԢϢ 䱰㛑 催ⱘЁ DŽ ҹ䌘 㒧 ⱘ Ⳃ ⱘⳂ ˖min (1)E D E D WACC K K T V Vmax ID C C D3.3䌘 㒧 Ⳃ 㾘 ⱘ㑺 ӊӕϮⱘ㒣㧹 ϔϾ䴲 ⱘ ㋏㒳Ё䖯㸠ⱘ,䆌 ϡ⹂ ㋴ ⴔӕϮⱘ㒣⌢ ⲞDŽԚ ,Ң 䌘 㒧 ㄪⱘ㾦 ⳟ, Џ㽕 䌘䞥 ǃ㞾 䌘䞥 Ⲟ⥛ǃӕϮ䌘 ⥛ǃ㒣㧹亢䰽ǃ㦋 㛑 ㄝ ㋴ⱘ DŽ Ϟ 䌘 㒧 ㋴ ҹϟбϾ˖ ⥛˗䴲䋳 ˗䌘ѻ㒧 ˗䌘ѻ㒧 ˗ 䭓 ˗ 㾘˗㙵 ⱘ⌕䗮 ˗㙵 㒧 ˗ ˗Ⲝ 㛑 [5]DŽ3.3.1 ӕϮⱘ䌘✻ӕϮ䌘 ⱘ Н˖䌘ѻ=䋳 + 㗙 ⲞDŽ ℸ ˖V E D3.3.2 㞾 䌘䞥 Ⲟ⥛ӕϮ ⱘⳂⱘ ЎӕϮ 㗙 䗴 ⱘ㒣⌢ Ⲟˈ ℸ㞾⬅䌘䞥 Ⲟ⥛ 䞣 Ѣ㙵ϰⱘ乘 Ⲟ⥛(*)*(1)D E EBIT D K T K Et 3.3.3 䌘ѻ ⥛Ўњ 䰤 ⱘ 㗙 ⲞˈӕϮⱘ䌘ѻ↣ 乏 ϔ ⱘ↨՟ ˈℸ ϔϾ Ԣⱘ䌘 ⥛g *E EBIT d g Et Ёd ЎӕϮ 䜡 ⍺ ⍺ⱘ↨՟3.3.4 ӕϮ㒣㧹亢䰽ӕϮ 亢䰽ⱘ ϸ ѻ ҎⱘⳒ䲚Ё⚍ˈг 䌘 㒧 ⱘ 䞡㽕㋴ˈϡㅵ ѢҔМⳂⱘˈӕϮㅵ⧚㗙ϔ㠀 䋳 㒣㧹ӕϮˈԚ Ҏⱘ 㑺ˈ ✊ ϔϾ Ԣⱘ䋶 亢䰽㋏ r V DŽ*r DEBIT V EBIT D K d 3.3.5 ӕϮ䌘 䰤ӕϮㅵ⧚㗙 㵡䌘 ㄪ П ˈϡҙҙ㗗㰥 ⍺ⱘ㦋 ˈ 䌘г ϔϾϞ䰤 ˈ㢹䌘 䍙䖛ℸЈ⬠⚍ˈӕϮϡ 䖯㸠㵡䌘ˈ ⦄ 䌘䞥㾘ˈ ℸˈ 㗗㰥 ⒵ 䌘 㒧 ˈ 䌘 䞣 Ѣϔ ∈ P˖(1)E D E D K K T P V Vd 3.3.6 ӕϮ⦄䞥 㛑㦋 㸼 њӕϮ 㔈㒇 Ҭ П ⱘ ⍺Ϣ ⱘ㋏ˈ 㸵䞣њӕϮ ℒ ⱘ Ҭ㛑 䆕 ˈг њ Ҏ 䌘ⱘ亢䰽 ˈ ℸˈ 㦋 Ѣ Ҏ ⱘ ϔ m˖*DEBIT m D K t ḍ ҹϞⱘ ゟ㊞ Ёⱘ Ⳃ 㾘 ˖max I D C C D .st V E D (*)*(1)D E EBIT D K T K E t *E EBIT d g E t *r D EBIT V EBIT D K d (1)E D E D K K T P V V d *D EBIT m D K t ∖㾷ℸ 㛑 䰤 ⱘ⹂ ӕϮⱘ ⒵ 䌘 㒧 DŽ4. ⫼ ӕϮ䌘 乱V =2000ϛ ˈӕϮ ⍺EBIT =280ϛ ˈ 䌘 D r =10%ˈ Ⲟ䌘 E r =15%ˈӕϮ 䌘 0k Ѣ12ˁˈӕϮ㽕∖ⱘ㞾 䌘 Ⲟ⥛Ўr E =13ˁˈӕϮ亢䰽∈ ˄䋶 亢䰽˅ ı=1.5ˈӕϮ㽕∖ⱘ䌘 䭓⥛g=1.05ˈ㦋 㛑 ˄⫼ 㦋 㸼⼎˅q =1.5ˈ㒣㧹⦄䞥 ⌕ Ў150ϛ ˈ⬅ℸ ゟ䌘 㒧 ㄪⱘ㊞㒓 㾘 ˖min *0.15*0.1*(10.25)20002000150max E D WACC Cd D 2000(280*0.1)*(10.25)0.13280*0.5 1.05280 1.5280*0.1*0.15*0.1*(125)0.12280280280 1.5*0.1E D D E E E D E D D t t d dt m i n (1E D E D WACC K K T V VⳂ 䗤Ͼ ⫼㒓 㾘 ⊩∖㾷ˈ Ⳍ Ѣ Ҏ ӕϮ 㗙ⱘӕϮ Ӭ䌘 㒧 Ў1E ˈ1D ˈ2E ˈ2D ϟ111200800E D 221100900E D ҢϞ䗄㒧 Ё ҹⳟ ˈӕϮ 㗙Ϣ Ҏ Ѣ Ӭ䌘 㒧 ⱘ⧚㾷 Ⳍ ⱘ 䎱ˈ㗗㰥ӕϮ ⒵ ⱘ䌘 㒧 Ў0E ˈ0D ˈ ✊Փ ,D W A C C C ⒵䎇>@0.12WA C C 0.11625ˈˈ>@0.16670.1875D C ˈˈ 䗝 Ԍ㓽 䞣120.005,0.01d d ˈ䞡 ゟ㊞㒓 㾘 max 110.12*0.15*0.1*(10.25)0.00520002000115010.18750.012000(280*0.1)*(10.25)0.13280*0.5 1.05280 1.5280*0.1*0.15*0.1*(125)0.12280280280 1.5*0.1E D D E D D E E E D E D D O O §· t ¨¸©¹§· ¨¸©¹ t t d d t ∖㾷ℸ Ⳃ 㒓 㾘 䯂乬ⱘ ⒵ 㾷Ў˖001163837E D ℸ ℸ Ⳃ 㾘 ϟ∖ ӕϮ 㗙Ϣ Ҏ䛑↨䕗⒵ ⱘ䌘 䋳 ⥛Ў0.4185DŽ5.㒧䆎˖䗮䖛 䌘 㒧 ⱘ ҹⳟ ˈӕϮ䌘 㒧 ⱘ⹂ Џ㽕 ӕϮ㗙Ϣ Ҏ ⳌѦ ⱘ 㒜㒧 DŽ⬅Ѣ 㞾 Ⲟⱘ㦋 ⸔ ⳌѦⳒⱘˈ ҹӕϮ ϡ Ӭ䌘 㒧 ˈ ゟ Ⳃ 㾘 ˈ ℸ ゟњ䌘 㒧 ㄪⱘ Ⳃ 㒓 㾘 䇈 њ ∖㾷 ⊩DŽ ՟䇈 њ ⊩ⱘ 㸠 DŽ㗗 ⤂[1]咘 㡃ˈփ 㑶ˈ䚥⠅ .䋶 ㅵ⧚ [M] . ˖Ё ⷓϮ ⠜⼒. 2002[2] , ⊶.䆎 Շ䌘 㒧 ⱘ⹂ [J].ӕϮㅵ⧚,2005[3] ББ.䆎ϡ Շ䌘 㒧 [J]. ϮӮ䅵,2007.[4] ,∸Ѯ㥝.⫼ Ⳃ 㾘 ⊩Ӭ ӕϮ䌘 㒧 [J].䞡 ,2002,(7):115-117.[5] 㽓 ,⥟⺞,䛁 ẩ.⫼㊞㒓 㾘 Ӭ 䌘 㒧 [J].䖑 ˈ2004Enterprise ideal capital structure determinationChang xu-hua zhang ya-pengSchool of Science,China university of mining and technologyXuzhou JiangSu province 221116E-mail˖cumtcxh2008@AbstractThe capital structure question has b een in the finance fundamental research hot topic and difficult questions one. The reasonable determination capital structure relates enterprise all people and creditor's benefit. This article reveals in the concrete practice the capital structure determination is two kind of property right person mutual benefit gamb ling final outcome, does not have the most superior capital structure, only had the most satisfactory capital structure, this article uses in the fuzzy mathematics the multi-objective linear programming to determine the satisfactory solution. Keywords:Capital structure , Fuzzy mathematics , Multi-objective linear programming。