内帐汇总表

(完整版)资产负债表、利润表、科目汇总表空白表格,推荐文档

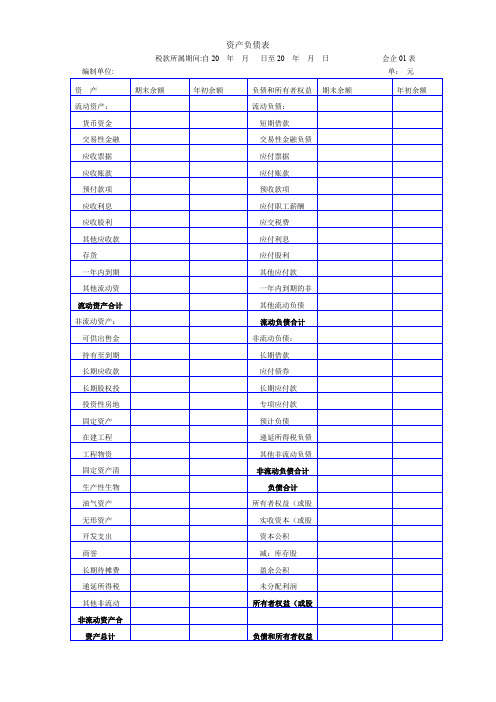

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

企业所得税汇算清缴汇总表填表说明

附件2企业所得税汇算清缴汇总表填表说明一、表内各行(一)汇总表第1行“企业总户数”,是指进行汇算清缴的查帐征收企业户数和核定征收企业户数的总和。

(二)汇总表第2行“减免税企业户数”,是指年度纳税申报表附表七第6行至第64行中任意一行(数值)大于零的企业户数。

(三)汇总表第3行“查帐征收企业户数”,是指“盈利企业户数”和“亏损企业户数”总户数。

(四)汇总表第4行“盈利企业户数”,是指年度纳税申报表“纳税调整后所得”大于或等于零企业户数。

(五)汇总表第5行“收入总额合计”,按年度纳税申报表第6行“收入总额合计”填列。

(六)汇总表第6行“销售(营业)收入”,按年度纳税申报表第1行“销售(营业)收入合计”填列。

(七)汇总表第7行“投资收益”,按年度纳税申报表第2行“投资所得(损失)明细表”填列。

(八)汇总表第8行“投资转让净收入”,按年度纳税申报表第3行“投资所得(损失)明细表”填列。

(九)汇总表第9行“补贴收入”,按年度纳税申报表第4行“补贴收入”填列。

(十)汇总表第10行“销售(营业)成本”,按年度纳税申报表第7行“销售(营业)成本合计”填列。

(十一)汇总表第11行“销售(营业)税金及附加”,按年度纳税申报表第8行“主营业务税金及附加”填列。

(十二)汇总表第12行“期间费用”,按年度纳税申报表第9行“期间费用”填列。

(十三)汇总表第13行“投资转让成本”,按年度纳税申报表第10行“投资转让成本”填列。

(十四)汇总表第14行“纳税调整前所得”,按年度纳税申报表第13行“纳税调整前所得”填列。

(十五)汇总表第15行“纳税调整增加额”,按年度纳税申报表第14行“纳税调整增加额”填列。

(十六)汇总表第16行“纳税调整减少额”,按年度纳税申报表第15行“纳税调整减少额”填列。

(十七)汇总表第17行“纳税调整税后所得”,按年度纳税申报表第16行“纳税调整后所得”填列。

(十八)汇总表第18行“弥补以前年度亏损”,按年度纳税申报表第17行“弥补以前年度亏损”填列。

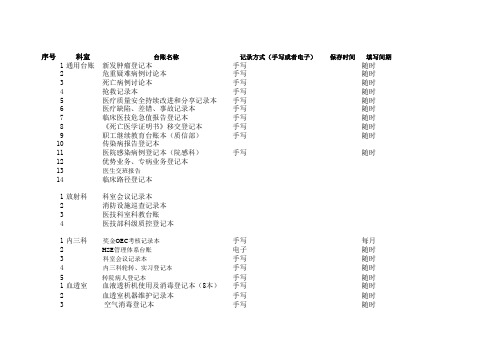

医务部台账清单汇总表

12

检验科与患者、临床联系记录

手写 手写 电子记录 电子记录 手写 手写 手写

手写 手写 电子 手写 手写 手写

手写 手写 手写 手写 手写 手写 手写 手写 手写

手写

手写 手写

5年

每周

5年

每月

5年

每月

5年

随时填写

5年

每周

5年

每月

每日、每

2年

月

2年

每日

2年

随时

2年

随时

2年

每天

2年

随时

2年

每月

2年

随时

电子 手写 手写 手写 手写 手写 手写 手写 手写 手写 手写

2009 2009 2009 2005 2009 2009 2009 2010

1周 1周 随时

1月 1月 1季度

每月 每天 每天 每周 每天 每周 每月 每月 每月 每月 每天

1 脑外科 2 3 4 5 6 7

1

ICU

2

3

4

5

6

科室会议记录本 夜间门诊病人登记本 远程会诊登记本 脑出血专病登记本 住院总例会登记本 重点业务登记本 出院病人登记本

住院总会议记录

手写

5年

三级考试记录

手写

5年

文件学习登记本

手写

5年

白内障复明手术登记本

手写

5年

科室会议记录本

手写

5年

科室出院登记本

手写

5年

科室手术登记本

手写

5年

HSE体系记录本

手写

Hale Waihona Puke 会议记录本(含安全服务分享内容)、晨会 医技科级质控本 医技科教台账 设备管理台帐 培训记录 Oec奖金考核、考勤记录 HSE台帐

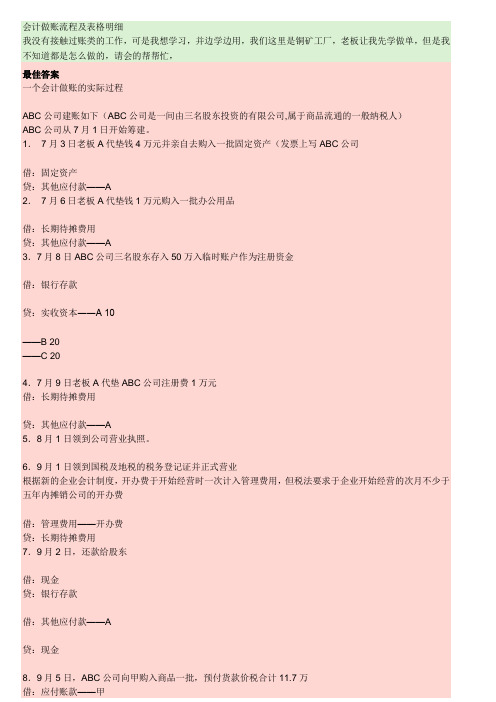

会计做账流程及表格明细

会计做账流程及表格明细我没有接触过账类的工作,可是我想学习,并边学边用,我们这里是铜矿工厂,老板让我先学做单,但是我不知道都是怎么做的,请会的帮帮忙,最佳答案一个会计做账的实际过程ABC公司建账如下(ABC公司是一间由三名股东投资的有限公司,属于商品流通的一般纳税人)ABC公司从7月1日开始筹建。

1.7月3日老板A代垫钱4万元并亲自去购入一批固定资产(发票上写ABC公司借:固定资产贷:其他应付款——A2.7月6日老板A代垫钱1万元购入一批办公用品借:长期待摊费用贷:其他应付款——A3.7月8日ABC公司三名股东存入50万入临时账户作为注册资金借:银行存款贷:实收资本――A 10——B 20——C 204.7月9日老板A代垫ABC公司注册费1万元借:长期待摊费用贷:其他应付款——A5.8月1日领到公司营业执照。

6.9月1日领到国税及地税的税务登记证并正式营业根据新的企业会计制度,开办费于开始经营时一次计入管理费用,但税法要求于企业开始经营的次月不少于五年内摊销公司的开办费借:管理费用——开办费贷:长期待摊费用7.9月2日,还款给股东借:现金贷:银行存款借:其他应付款——A贷:现金8.9月5日,ABC公司向甲购入商品一批,预付货款价税合计11.7万借:应付账款——甲贷:银行存款9.9月8日,收到甲公司运来的商品并验收入库借:库存商品应交税金——增值税(进项税额)贷:应付账款——A10.9月9日,向乙公司销售商品一批,货已发出,货款未收到借:应收账款——乙公司贷:主营业务收入应交税金——增值税(销项税额)11.月末结转成本借:主营业务成本贷:库存商品12.9月18日收到乙公司9月9日的欠款借:银行存款贷:应收账款——乙公司13. 9月21日计提,本月工资借:管理费用营业费用贷:应付职工薪酬借:应付职工薪酬——代扣个人所得税贷:应交税金——应交个人所得税计提本月福利费(直接按计税工资的14%计提,以免年底调账)借:管理费用营业费用贷:应付职工薪酬计提工会经费及职工教育经费(直接按计税工资的2%及1.5%计提以免年底调账)借:管理费用——工会经费——职工教育经费贷:其他应付款——工会经费——职工教育经费14. 9月31日银行划账交社保等费用借:管理费用——公司缴纳社保费其他应收款——代垫员工应缴社保及住房公积贷:银行存款15. 9月31日发放本月工资时借:现金贷:银行存款借:应付职工薪酬贷:现金其他应收款——代垫员工应缴社保及住房公积16. 本月发生管理费用借:管理费用贷:现金计算本月应交增值税借:应交税金——应交增值税(未交税金)贷:应交税金——未交增值税17.计提城建税、教育附加、防洪费借:主营业务税金及附加贷:应交税金——应交城市维护建设税其他应交款——教育费附加——防洪费18. 结转本年利润借:主营业务收入其他业务收入营业外收入贷:本年利润借:本年利润贷:主营业务成本主营业务税金及附加其他业务成本营业外支出财务费用是管理费用营业费用19.预缴企业所得税借:所得税贷:应交税金——应交企业所得税借:本年利润贷:所得税20. 转入未分配利润借:本年利润贷:利润分配——未分配利润21. 提取法定盈余公积借:利润分配——未分配利润贷:盈余公积——法定盈余公积——法定公积金最终得出未分配利润,或盈余或亏损22.ABC本月分配利润借:利润分配——未分配利润贷:应付利润——A——B——C发放利润借:现金贷:银行存款借:应付股利——A——B——C贷:现金应交税金——应交个人所得税下月10月10月11日,银行划扣税金借:应交税金——应交个人所得税——应交企业所得税——应交城市建设维护税——应交增值税(未交增值税)其他应交款——教育费附加——防洪费贷:银行存款请问,会计做一套账的流程是什么?从月初开始到下月报税完成,是怎么样的一个流程?问题补充:这个流程我也知道,但我想知道更为详细点的,比如报税要提交的东西等。

财务必备记账凭证汇总表

其中:机器设备 房屋、建筑物

固定资产净值

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

年初数 -

资产

期末数

负债表

XXXX-XX-XX

负债及所有者权益 一、流动负债

短期借款 应付票据 应付帐款 予收帐款 其它应付款 其中:集团内应付款 应付工资 应付福利费 应交税金 未付利润 其它未缴款 予提费用

其它流动负债 流动负债合计 二、长期负债:

长期借款 长期应付款 其它长期负债

长期负债合计 负债合计

三:所有者权益:

实收资本

资本公积

-

盈余公积

企业发展基金

储备基金

未分配利润

其中:本年利润

所有者权益合计

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

单位:元

年初数

期末数

-

-

-

-

-

-

-

-

其中:机器设备

单位:XXX

资产 一、流动资产

现金 银行存款 其它货币资金 短期投资 应收票据 应收帐款

减:坏帐准备 应收帐款净额 其它应收款 其中:集团内应收款

员工欠款 预付帐款 应收补贴款 应弥补亏损 存货 其中:原材料

产成品 半成品 包装物 低值易耗品 应收出口退税 待摊费用 待处理流动资产净损失 其它流动资产 流动资产合计 二、长期投资: 三、固定资产: 固定资产原值 其中:机器设备

会计科目汇总表

按应收票据性质设置二级明细,凭汇 票完整的复印件入账,帐内不设专项 核算,帐外辅助备查台帐管理。

核算公司因销售而收取的货款,按具 体业务性质入账

等)。

1221.99

1231

坏帐准备

1232 1401 ……

低值易耗品 在途物资

其他

……

……

按债务人设置往来辅助核算

设置单位往来辅助核算,要求不再实

行预提,但每年年末清理账户,两年 目前公司是

以上未收回款项按实际发生额计入损 一年以上计

失

提

核算发票已到货未到原辅料,按供货 单位名称设置单位往来核算。

四级科目

备注

设为银行专项核算,银行排序固定

设为银行专项核算,银行排序固定

其他货币资金是指企业除现金、银行 存款以外的其他各种货币资金。包括 外埠存款、银行汇票存款、银行本票 存款、信用卡存款、理财产品、存出 投资款、其他存款(核算定期存单、 及替其他内部公司支付的保证金等) 。

此科目用于进口信用证项下100%保证 金核算,并设为银行专项核算。 核算公司以赚取差价为目的从二级市 场购入的股票、债券和基金等,按投 资的性质划分二级明细,按被投资单 位名称设置三级明细

1901.02

负债类 2001 2201 2201.01 2201.02 2201.03 2201.04 2201.05 2202

递延所得税资产

待处理资产损溢 待处理流动资 产损溢

待处理固定资 产损溢

短期借款 应付票据

记帐凭证汇总表

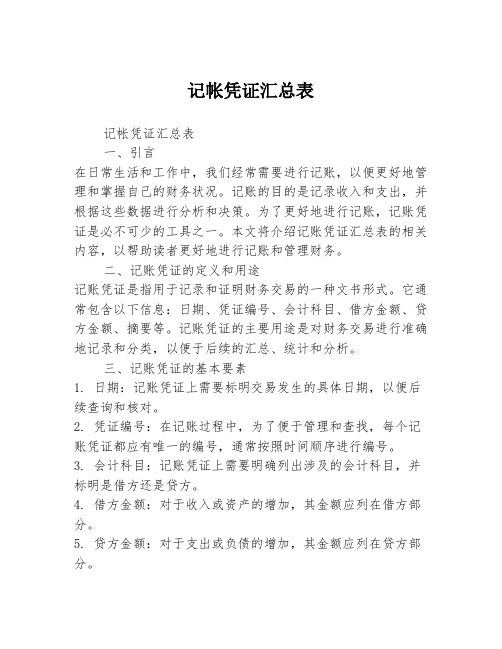

记帐凭证汇总表记帐凭证汇总表一、引言在日常生活和工作中,我们经常需要进行记账,以便更好地管理和掌握自己的财务状况。

记账的目的是记录收入和支出,并根据这些数据进行分析和决策。

为了更好地进行记账,记账凭证是必不可少的工具之一。

本文将介绍记账凭证汇总表的相关内容,以帮助读者更好地进行记账和管理财务。

二、记账凭证的定义和用途记账凭证是指用于记录和证明财务交易的一种文书形式。

它通常包含以下信息:日期、凭证编号、会计科目、借方金额、贷方金额、摘要等。

记账凭证的主要用途是对财务交易进行准确地记录和分类,以便于后续的汇总、统计和分析。

三、记账凭证的基本要素1. 日期:记账凭证上需要标明交易发生的具体日期,以便后续查询和核对。

2. 凭证编号:在记账过程中,为了便于管理和查找,每个记账凭证都应有唯一的编号,通常按照时间顺序进行编号。

3. 会计科目:记账凭证上需要明确列出涉及的会计科目,并标明是借方还是贷方。

4. 借方金额:对于收入或资产的增加,其金额应列在借方部分。

5. 贷方金额:对于支出或负债的增加,其金额应列在贷方部分。

6. 摘要:在记账凭证上需要简要说明交易的性质和目的,以便后续查询和理解。

四、记账凭证的汇总记账凭证汇总表是以时间为维度,按照一定格式将记账凭证进行汇总和整理的表格。

一般来说,记账凭证汇总表包含以下列:凭证日期、凭证号、摘要、借方金额、贷方金额、科目余额等。

1. 凭证日期:根据记账凭证上的日期,按照时间顺序排列。

2. 凭证号:按照记账凭证的编号,从小到大进行排列。

3. 摘要:将每个记账凭证上的摘要进行汇总,以便快速了解交易的性质和目的。

4. 借方金额:将每个记账凭证上的借方金额进行汇总,得到相应时间段内的总借方金额。

5. 贷方金额:将每个记账凭证上的贷方金额进行汇总,得到相应时间段内的总贷方金额。

6. 科目余额:根据借贷方金额的差异,计算每个会计科目的余额。

借方金额大于贷方金额时,为借方余额;贷方金额大于借方金额时,为贷方余额。

帐务调整汇总表

1. 程序目的及描述

本程序作为财务部门调整凭证的依据。

2. 用户权限控制

控制到工厂,设置为主付款员权限。

3. 数据处理规则

事务代码: <由ABAP TEAM提供>

报表执行标准:

- 批次执行是 / 否(单选 )

- 执行频率天 / 周 / 月 / 按需要(单选 )

- 下载属性是 / 否(单选 )

选择条件:

报表输出,用ALV的格式输出,可下载;

输出的报表存在一张表上,方便以后查询和更改,可打印,并可对其重新更改某些数据。

计算规则:

报表统计规则(小计/合计等)

排序方式按供应商代码,最后按供应商的合计进行总计。

4. 数据处理细节

程序逻辑-图形表示

5. 程序检查及错误处理

The report balance should equal to GR/IR account balance. 6. 报表输出格式

模板/附件:出语言: EN / CN

错误!链接无效。

7. 范例。

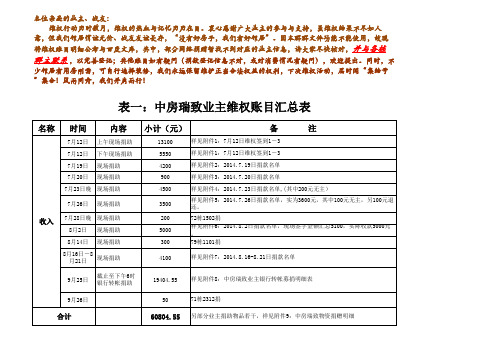

中房账目汇总表(10张汇总)

表一:中房瑞致业主维权账目汇总表各位亲爱的业主、战友:维权行动历时数月,维权的热血与记忆历历在目。

衷心感谢广大业主的参与与支持,虽维权结果不尽如人意,但我们邻居情谊无价、战友友谊长存,“没有好房子,我们有好邻居”。

因本群群文件功能不能使用,故现将维权账目明细公布与百度文库,其中,部分网络捐赠暂找不到对应的业主信息,请大家尽快核对,并与各栋群主联系,以完善登记;其他账目如有疑问(捐款登记信息不对,或对消费情况有疑问),欢迎提出。

同时,不少邻居有用房刚需,可自行选择装修,我们永远保留维护正当合法权益的权利,下次维权活动,届时闻“集结号”集合!风雨同舟,我们并肩而行!表二:中房瑞致业主维权支出账目明细表表三:2014年7月19日中房瑞致业主维权现场捐款明细表表五:2014年7月23日中房瑞致业主维权现场捐款明细表表六:2014年7月26日中房瑞致业主维权现场捐款明细表表七:2014年8月16日-8月21日中房瑞致业主维权现场捐款明细表表八:中房瑞致维权业主银行转帐募捐明细表统计截止时间:2014.9.25 下午18:00892002014.7.12未收到信息,请业主反馈至群主。

902002014.7.14未收到信息,请业主反馈至群主。

912002014.7.24现金存入,未收到信息,请业主反馈至群主。

92024********.8.1未收到信息,请业主反馈至群主。

9330231002014.8.1未收到信息,请业主反馈至群主。

942002014.8.12支付宝转,未收到信息,请业主反馈至群主。

958217853002014.8.14信息待完善,请业主反馈至群主。

962002014.8.15ATM存款,未收到信息,请业主反馈至群主。

975002014.8.15ATM存款,未收到信息,请业主反馈至群主。

9812982002014.8.15未收到信息,请业主反馈至群主。

99821002014.8.15信息待完善,请业主反馈至群主。

会计经验:科目汇总表的编制及会计核算形式

科目汇总表的编制及会计核算形式

科目汇总表亦称记账凭证汇总表。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表的编制

科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:

首先,将汇总期内各项经济业务所涉及的会计科目填制在会计科目栏。

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致; 然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的借方金额和贷方金额栏;

最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、。

会计科目表

咖啡及益力水

核算文具用品、清洁用品、办公用具、招聘培训费、计算机耗材 等办日常办公相关费用项目 清洁用品,纸巾,空气清新剂,烟灰缸,鱼药用 电池.霸王钟表,办公椅

花草管理费,拜神用品,摇钱树,日常费用 核算支付的保安公司服务费 核算短途、长途及客人差费、误餐费等差旅费项目

住宿 核算工厂固定电话费、移动电话费、小灵通话费及网络费

生日会用,娱乐设备款 港澳通行证,护照,劳保用品,师傅过总部购床垫,节日期间加餐等 核算应交增值税、所得税、个人所得税、房产税、土地使用税等 税金

215308 其它 2171 217101 217102 217103 217104 217105 217106 217107 2176 217601 217602 217603 217604 217605 应交税金 应交增值税 未交增值税 应交所得税 应交房产税 应交土地使用税 应交个人所得税 应交城建税 其它应交款 教育附加费 堤围费 乡府管理费 社保费 其它

辅助核算

核算项目

核算人民币、港币等货币现钞的收付

核算对公账户银行存款的收付

客户往来 核算应收人民币、港币产品销售、加工款项

核算应收备用金、个人借款、工程、开办费、其它款项

个人往来 个人往来

核算订物料预付订金及分期款项 核算大陆及香港、国外购料 核算香港上料 核算加工产成品 核算价值小、不列为固定资产资产 核算一次支付应分摊几期的支出

41011103 开办费摊销 410112 工具及其他物耗 410116 杂荐

五.损益类科目

生产用具.大滑刀石,生产工具 核算不属于以上费用项目的其它生产费用项目

科目编码 5101 313101 313102 5102 5301 5401 5402 5405 5502 550201 55020101 55020102 55020203 550202 55020201 55020202 55020203 55020204 55020205 55020206 55020207 55020208 55020209 550203 55020301 55020302 55020303 55020304 55020305 55020306 55020307 550204 550205 55020501 55020502 55020503 55020504 55020505

会计科目汇总表 详细解释

企业固定资产的减值准备。

53 1604 在建工程 在建工程 企业基建、更新改造等在建工程发生的支出。

54 1605 工程物资 工程物资 企业为在建工程准备的各种物资的成本。

55

1606

固定资产清理

固定资产清理

企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重 组等原因转出的固定资产价值以及在清理过程中发生的费用等。

的款项。

87 2251 应付保单红利

※

企业(保险)按原保险合同约定应付未付投保人 的红利。

88 2261 应付分保账款

※

企业(保险)从事再保险业务应付未付的款项。

89

2311

代理买卖证券 款

※

企业(证券)接受客户委托,代理客户买卖股票、债券和基金等有 价证券而收到的款项。

90

2312

代理承销证券 款

100 2701 长期应付款 长期应付款 企业除长期借款和应付债券以外的其他各种长期应付款项。

101

2702

未确认融资费 用

※

企业应当分期计入利息费用的未确认融资费用。

102 2711 专项应付款 专项应付款 企业取得政府作为企业所有者投入的具有专项或特定用途的款项。

103 2801 预计负债

预计负债

4 1011 存放同业

※

企业(银行)存放于境内、境外银行和非银行金融机构的款项

5

1012

其他货币资金

其他货币资金

企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金 存款、存出投资款、外埠存款等其他货币资金。

企业(证券)为证券交易的资金清算与交收而存入指定清算代理机

6 1021 结算备付金

※

公司内账财务表格模板

公司内账财务表格模板

公司内账财务表格模板可以根据具体需求进行设计,但以下是一个基本的内账财务表格模板,包括资产负债表、利润表和现金流量表。

一、资产负债表

资产负债表反映公司在一定日期(通常是期末)的财务状况,包括资产、负债和所有者权益三个方面。

具体格式如下:

二、利润表

利润表反映公司在一定期间(通常为一年)的盈利状况,包括营业收入、营业成本、税金及附加、期间费用、营业利润和净

利润等方面。

具体格式如下:

三、现金流量表

现金流量表反映公司在一定期间内的现金流入和流出情况,包括经营活动、投资活动和筹资活动等方面。

具体格式如下:

现金流入小计:经营活动产生的现金流入额:XXX;投资活动产生的现金流入额:XXX;筹资活动产生的现金流入额:XXX。

现金流出小计:经营活动产生的现金流出额:XXX;投资活动产生的现金流出额:XXX;筹资活动产生的现金流出额:XXX。

酒店客房实用表格(大全)

酒店客房实用表格大全目录一、查房表二、楼层领料单三、地毯清洗报告单四、楼层领班交接班本五、员工请假报告单六、楼层访客登记单七、客人遗留物品登记表八、客务部楼层房间状况日报表九、客人损坏物品赔偿表.十、杂项收费收据十一、维修报告单十二、客房部楼层物品领用汇总表十三、客房部物品领用汇总表十四、领料单十五、营业收入日报表(代缴款单)十六、叫早服务单十七、客房夜床服务报告单十八、客房房间状况表十九、客房清扫报表二十、饭店内部发传真申请表二十一、PA交接班本.二十二、长途记录与费用计算二十三、公务长途申请表二十四、话机安装地址表二十五、总机交接班本二十六、客房中心交接班本二十七、楼层服务员交接班本二十八、酒店纪念品价目表二十九、PA 月份消耗品报表三十、月份鲜花、水果购进、消耗报表三十一、客房布草盘点表.查房表楼层:日期:房号进房时间出房时间查房内容检查人经理.楼层领料单楼层 :No.编号品名规格型号单位申请数量实发数量单价金额领料人发料人领料日期备注 : 一式二联一、楼层存根二、内勤存根.***国际大酒店Golden Dome International Hotel地毯清洗报告单申请单位 :申请内容 :申请单位主管填表人填表时间接单人接单时间处理结果工作人 :完成时间:验收签字 :.备注 :一式三联楼层领班交接班本日期出勤领班—A—B—病事假—本班次离店房号本班次预低房号本班次到店房号本班次 VIP 房号本班次工作内容及特殊服务事项记录时间总钥交班人交下班次记录匙交接班人接交班前房间状况统计.员工请假报告单姓名:部门:填写日期:假别:起止日期:自年月日至年月日止事由及申请天数:所在部门审批意见:饭店领导审批意见:备注附:审批权限说明:1.请假三天以内,由部门经理批准;2.请假超过三天(不含)至十五天由主管总监批准;3.部门经理助理以上人员请假由总经理或主管总监批准;4.探亲假经部门签署意见后,报主管总监批准,交人事培训部备案,假期满后应及时到人事培训部销假(方能报销路费)。

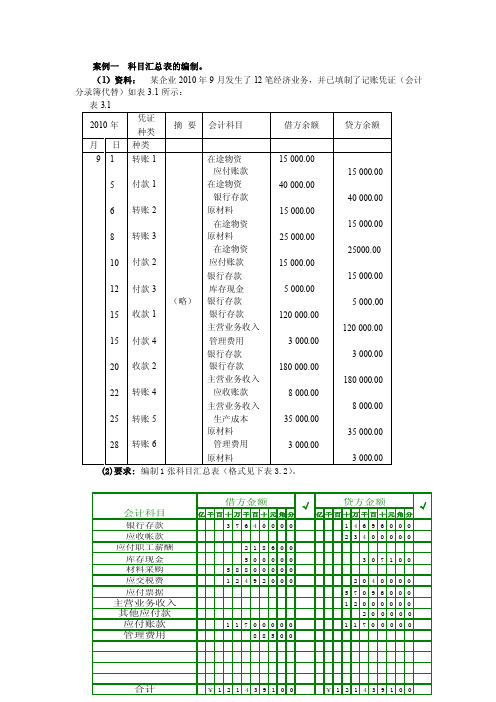

案例一科目汇总表的编制。

案例一科目汇总表的编制。

(1)资料:某企业2010年9月发生了12笔经济业务,并已填制了记账凭证(会计分录簿代替)如表3.1所示:案例二登记总账和明细账。

(1)资料:.跃进工厂某年2月末原材料总分类账户的余额为263 600元。

其中:甲种材料3 200公斤,每公斤70元,计224 000元,乙种材料440公斤,每公斤90元,计39 600元;应付账款总分类账户的余额为160 000元,其中:红星工厂90 000元,红光工厂70 000元,该厂3月份发生的部分经济业务如下:①3月3日,向红星工厂购人甲种材料3 500公斤,计245 000元,乙种材料1 000公斤,计90 000元,货款尚未支付。

②3月5日,以银行存款支付上月应付红星工厂材料款90 000元。

③3月6日,向红光工厂购入乙种材料1 400公斤,计126 000元,货款尚未支付。

④3月8日,以银行存款支付上月应付红光工厂材料款70 000元。

⑤3月13日,车间领用甲种材料1 100公斤,计77 000元,乙种材料1 900公斤,计171 000元。

⑥3月16日,以银行存款支付3月3日应付红星工厂材料款335 000元及3月6日应付红光工广材料款126 000元⑦3月24日,生产产品领用甲种材料2 800公斤,计198 000元,乙种材斜400公斤,计36 000元。

⑧3月27日,向红光工厂购入甲种材料2 400公斤,计168 000元,货款尚未支付。

⑨3月28日,生产产品领用甲种材料2 700公斤,计189 000元。

⑩3月29日,向红光工厂购入甲种材料1 700公斤,计119 000元,货款尚未支付。

(2)要求:①根据资料开设有关总分类账户及明细分类账户(“T”账户),登记期初余额。

②根据资料编制会计分录。

③根据会计分录按业务发生日期依次登记总分类账户及明细分类账户。

④结出各总分类账户及明细分类账户的本期发生额及期末余额。

并进行“原材料”和“应付账款”总分类账户与明细分类账户的核对。

标砼流水帐excel模版

梁场

71 0000071 2013.07.12

梁场

72 0000072 2013.07.12

梁场

73 0000073 2013.07.12 拌合站

74 0000226 2013.07.12

梁场

75 0000227 2013.07.12 拌合站

76 0000228 2013.07.13 闫庄大桥

77 0000229 2013.07.13

49 0000049 2013.07.04 拌合站

50 0000050 2013.07.04

梁场

51 0000051 2013.07.04

梁场

52 0000052 2013.07.05 拌合站

53 0000053 2013.07.05

梁场

硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 桩基 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化 硬化

台座 料场 台座 台座 料场 台座 料场 台座 料场 料场 台座 护壁 台座 台座 料场 护壁 台座 台座 台座 料场 台座 料场 护壁 台座 台座 料场 护壁 护壁 台座

梁场台座基础 拌合站料场基础 梁场台座基础 梁场台座基础 拌合站料场基础 梁场台座基础 拌合站料场基础 梁场台座基础 拌合站料场基础 拌合站料场基础 梁场台座基础 闫庄中桥桩基护壁 梁场台座基础 梁场台座基础 拌合站料场基础 闫庄中桥桩基护壁 梁场台座基础 梁场台座基础 梁场台座基础 拌合站料场基础 梁场台座基础 拌合站料场基础 闫庄大桥桩基护壁 梁场台座基础 梁场台座基础 拌合站料场基础 闫庄大桥桩基护壁 闫庄大桥桩基护壁 梁场台座基础

砼类别

通知单设计 工程结算设 方量(m3) 计方量

台账汇总表

一组2021-11-9

JT2021-00266

装饰装修

防水涂料(水泥基)

一组2021-11-9

TA2021-00270

屋面

(自粘)防水卷材

装饰装修 装饰装修

保温砂浆(波化微珠) 抗压、密度

保温砂浆(波化微珠) 导热系数

一组2021-11-9 三组 2021-11-9 三组 2021-11-9

FJ2021-00207

JS2020-00356

常规

已报监理

32

安全

钢管

一组 2020-11-17

RT2020-00512

常规

已报监理

33

基础

实心砖

一组 2020-11-17

QT2020-0276

钢筋(32/28/25/22/14

34

基础主体 厘广钢)10厘鞍钢8厘宝 各一组2020-11-20

钢(11.19进)

GJ2020-3197 GJ2020-3198

常规

已报监理

49

主体

钢筋 (32/28/25/20/12/8)

各一组2021-3-17

GJ2021-0533 /GJ20210534

常规

已报监理

50

主体

钢筋(10/8) 河钢

各一组2021-3-30

GJ2021-0783

常规

已报监理

主体

钢筋(32、28、25、12 、8)

各一组2021-4-8

GJ2021-0936、35

(9-15送有一组不合

格)

复检(9-

16送)

GJ2020-2327 (一 组不合格)GF20200004 (复检报告)

常规