ERP 财会作业流程概述(ppt 32页)

《ERP财务管理》PPT课件

总账 管理

自动转账 应付账管理 自动转账

固定资产管 理

工资 核算

传递数据

成本 核算

传递数据

财务管理的各个功能模块

10

2021/1/25

10

11.2 总账管理

总账的功能是处理记账凭证输入、复核、登录、输出日记账、一般明 细账及总分类账、编制主要会计报表等工作。

总账是会计核算的核心部分,它支撑和统帅着其他各部分功能。会计 核算各模块以总账为核心,相互之间有信息传递。

17

11.4 应付账款管理

企业因购买材料、商品和接受劳务供应等经营活动应支付的款项称作应付 账款。

应收账管理主要用来进行应付款的核算和客户往来账的管理。 提供应付合同管理、采购发票、付款、退款、应付票据、应付款结算 等应付业务流程管理,以及凭证自动生成、到期债权预警及总账与往 来单位自动对账等综合业务管理 提供账龄分析、付款分析、趋势分析等管理报表

结账

编制会计报 表

补充资 料

2021/1/25

12

会计报表

12

记账凭证:现金收款凭证、现金付款凭证、银行收款凭证、银行付款 凭证、转账凭证

账务:总帐、明细账、日记账 对内:资产、成本、工资、材料与利润 对外:往来账、银行账 往来账:应收、应付、预收、预付 银行账:银行和企业各有记账,需对账

销售订单

销售出库单 出纳到期收款

签订合同 收到订金 开具发票

合同管理

信用管理 价格管理

凭证处理

到期收款结算

票据管理

期末处理

16

应收账管理的主要作用

能改善发票和付款处理的精度 及时提供客户对账单 改善客户查询响应 减少处理应收账款的时间 应收管理与销售完全集成,利于成本控制和现金预测,便于管理客户信用

ERP操作入门概述PPT(42张)

ERP操作入门概述(PPT42页)

统 计

平均波幅

ERP操作入门概述(PPT42页)

ERP操作入门概述(PPT42页) ERP操作入门概述(PPT42页)

谢谢!

ERP操作入门概述(PPT42页)

•

1..在不稳定或混沌的系统中,一般地 存在一 个时间 尺度, 初始状 态下的 小改变 在这个 时间尺 度将增 长到两 倍。在 地球大 气的情 形下, 这个时 间尺度 是五天 的数量 级,大 约为空 气绕地 球吹一 圈的时 间。

•

2.人们可以在五天之内作相当准确的 天气预 报,但 是要做 更长远 得多的 天气预 报,就 既需要 大气现 状的准 确知识 ,又需 要一种 不可逾 越的复 杂计算 。我们 除了给 出季度 平均值 以外, 没有办 法对六 个月以 后做具 体的天 气预报 。

•

3.我们还知道制约化学和生物的基本 定律, 这样在 原则上 ,我们 应能确 定大脑 如何工 作。但 是制约 大脑的 方程几 乎肯定 具有混 沌行为 ,初始 态的非 常小的 改变会 导致非 常不同 的结果 。这样 ,尽管 我们知 道制约 人类行 为的方 程,但 在实际 上我们 不能预 言它。

预处理

浏览结果

统计分析

统计什么?

统

峰值,潜伏期

平均波幅

计

ERP操作入门概述(PPT42页)

统 计

从每个人的每个电极的每种条

用什么样件的的数数据据里统面计抠出?你要的数据

几种实验条件 满脑袋电极

一堆被试

ERP操作入门概述(PPT42页)

ERP操作入门概述(PPT42页)

统 计

峰值、潜伏期(找峰)

伪迹

预 处 理

基本步骤

预 处

《ERP管理流程》PPT课件

由业务员填写物 料主数据申请表

SAP

数据小组人 员查询物料

结束

是

数据小组通知 业务部门采用

物料主数据 申请表

是

SAP

数据小组维 护物料数据

是

精选课件

物料是否存在

否

审查物料信 息是否完整

8

物料清单BOM 维护流程

精选课件

9

1.文档目的

该文档描述了把设计部门、工程技术部 门提供的产品结构清单及零件分工目录和 材料定额等数据,转化成产品生产BOM清 单并维护到系统中去的过程。对物料清单 进行新建或更改。

精选课件

10

2.业务流程示意图

开始

生产BOM 否

设计部门设计 员提供产品装 配结构清单

工艺部门提供零 部件分工目录

工程技术部门 整理生产BOM

物料清单检查

检查是 否通过

零部件目录 及组合明细

零部件分工 目录

工艺规程

材料定额

否

结束

是

正确?

是

SAP 数据小组BOM维 护员在系统中维

护产品BOM

SAP 数据小组BOM 维护员核对比

工艺路线 维护表

精选课件

5

业务子流程 物料主数据维护流程

精选课件

6

1.文档目的

该文档描述物料主数据的维护步骤,从 业务部门提出新建(或修改)物料到数据 小组在系统中创建(或修改)物料数据的 全过程。主要是保证物料的统一,减少一 料多号,使物料归口管理。

精选课件

7

2.业务流程示意图

否

SAP 开始 业务部门查询物料 物料是否存在 否

精选课件

4

2.业务流程示意图

工序外协 流程

ERP财务管理报告PPT课件

next 10

财务管理基本概念

3.ERP中的财务 管理模块

(1)会计核算

(2)财务管理

next

11

2.财务管理

财务管理基本概念

3.ERP中的财务 管理模块

(1)会计核算

next

12

2.财务管理

财务管理基本概念

3.ERP中的财务 管理模块

(1)会计核算

next

13

2.财务管理

财务管理基本概念

3.ERP中的财务 管理模块

1、ERP 中财务 管理内 容

next 7

财务管理基本概念

2.ERP中的财务管理

(1)吸收并内嵌了国际先进企业的 财务管理实践,改善了企业会计核 算和财务管理的业务流程,如支持 凭证的集中式审核,加快了期末关 封账的速度,使得财务管理的效率 得到提高。 (2)财务系统不仅在内部的各模块 充分集成,与供应链和生产制造等 系统也达到了无缝集成。

2 会计核算

填制会计凭证

生成各种账簿

核算形式: 通过账务处理程序, 提供会计数据的整个 过程。

生成日记账、明细账

登记总账

期末结算后 编制会计报表

中 心 内 容

next 18

财务管理业务概述

3 会计凭证

(1)原始凭证。原始凭证又称为单据,取得的发 票、收据等称为外来原始凭证;企业内部的收料单、 领料单等称为自制原始凭证。

财务管理业务概述

1 会计科目编码 一级科目是由国家规定且不允许任意改变,但可据实 际情况自行增减或合并某些科目;企业可根据经济情 况自行编制二级、三级、甚至四级科目代码,例如, 某单位会计科目代码级别分为4级,分别为:第一级3 位、第二级2位、第三级3位、第四级3位,如图:

ERP教程pptPPT课件

1

ERP概念

• ERP是Enterprise Resource Planning(企业资源管理 系统)的简称,是上个世纪90年代美国一家IT公司根 据当时计算机信息、IT技术发展及企业对供应链管理的 需求,预测在今后信息时代企业管理信息系统的发展趋 势和即将发生变革,而提出了这个概念。ERP它是一套 整合了企业管理理念、业务流程、基础数据、人力物力、 计算机硬件和软件于一体的企业资源管理系统。 说明 了一点就是ERP就是一套对物资资源管理(物流)、人 力资源管理(人流)、财务资源管理(财流)、信息资 源管理(信息流)进行统一管理的软件。

可编辑修改

18

紧急订单

• 下午4点,电话铃又响:“妈妈,晚上几个同 学想来家里吃饭,你帮准备一下。”

可编辑修改

19

紧急订单处理

• “好的,儿子,你们想吃什么,爸爸晚上 也有客人,你愿意和他们一起吃吗?”

• “菜你看着办吧,但一 定要有番茄炒鸡蛋。我 们不和大人一起吃,6:30 左右回来。”(呵呵,不能 并单处理)

可编辑修改

15

工艺路线

• 回到家中,准备洗菜 切菜 炒 菜。。。。。。(工艺路线)。

生产环节-车间报废-车间返修-成品报废-备货库存

可编辑修改

16

瓶颈工序/ 关键工艺路线

• 妻子发现拔鸭毛最费时间

可编辑修改

17

产品委外加工

• 用微波炉自己做烤鸭可能 就来不及(产能不足),于是 决定在楼下的餐厅里买现 成的。

缺料

可编辑修改

11

采购询价

• 来到自由市场,妻子:“请 问鸡蛋怎么卖?”(采购 询价)

• 小贩:“1个1元,半打5 元,1打9.5元。”

可编辑修改

《ERP财务管理》PPT幻灯片

性会质 计则对外主报告要会为计、企业内部各级管对内理报告人会计员、提供财务信息。

行业企业之间有对比性

一般不需公开

使用对象 企业外部

企业内部

范围目标

生成要求的财务会计报告,以此来 满足决策的需要

资产负债表、利润表、现金流量表

生成企业管理决策特定目标用的详细程度 不同的会计报表,没有特定的格式

成本物料表、成本差异报表、事务处理凭 证、各种分析报表

ERP原理与应用

5.2 ERP中财务管理的模式

5.2.1 总账 2. 企业的会计循环

ERP原理与应用

5.2 ERP中财务管理的模式

5.2.1 总账 3. 会计程序中涉及的凭证、账簿和报表

•原始凭证 •记账凭证:收款凭证、付款凭证、转账凭证 •日记帐:现金日记帐、银行存款日记帐 •明细分类账 •总分类帐 •会计报表

包括会计职能和财务管理职能。 会计的职能包括反映(核算)职能和监督(控制) 职能 财务管理的职能包括组织财务活动职能和处理财 务关系职能

ERP原理与应用

5.1 财务管理系统概述

5.1.1 财务部门的职能

财务活动

财务关系

投资活动

企业与投资者

资金营运活动 企业与债权人源自筹资活动企业与受资人

资金分配活动 企业与债务人

第5章 财务管理

教学目标

通过本章的学习,读者在了解和认识财务管 理基本内容的基础上,应掌握ERP总账管理、报表 管理、工资管理、固定资产管理、应收账管理、 应付账管理等概念,并理解财务管理各组织部分 的主要功能和其中涉及的业务流程原理;熟悉用 友ERP-U8系统的相关功能;了解ERP中的财务管 理中各子系统是如何解决传统财务管理中存在的 各种问题和挑战。

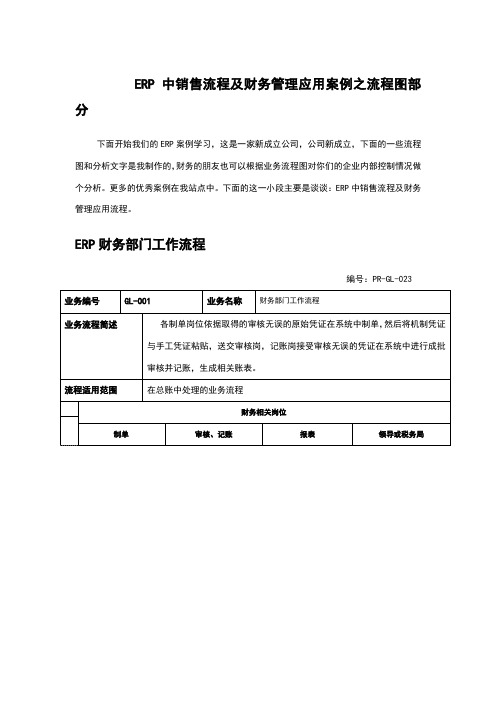

ERP财务管理流程分析

ERP 中销售流程及财务管理应用案例之流程图部 分下面开始我们的 ERP 案例学习,这是一家新成立公司,公司新成立,下面的一些流程 图和分析文字是我制作的,财务的朋友也可以根据业务流程图对你们的企业内部控制情况做 个分析。

更多的优秀案例在我站点中。

下面的这一小段主要是谈谈:ERP 中销售流程及财务 管理应用流程。

ERP 财务部门工作流程编号:PR-GL-023业务编号GL-001业务名称 财务部门工作流程业务流程简述各制单岗位依据取得的审核无误的原始凭证在系统中制单,然后将机制凭证 与手工凭证粘贴,送交审核岗,记账岗接受审核无误的凭证在系统中进行成批审核并记账,生成相关账表。

流程适用范围在总账中处理的业务流程财务相关岗位制单审核、记账报表领导或税务局收集审核无误的原原始凭证具填制凭证体工自动转账作流程打印并粘贴成机制凭证手工审核 机制凭证 审核或成批审 核出纳签字记账其他系统结 账结账打开报表 重算表页 生成报表上报相关 报表1.财务部各制单岗位根据收集的原始凭证,按照业务特点有的直接在【总账】模块中制单,有的在各 具功能模块根据已录入的审核无误的业务单据直接生成凭证。

某些凭证可进行自定义结转凭证,如计算 体本月应交税金,但相关科目必须先记账。

描2、 将录入到系统的凭证,打印并与原始单据粘贴转交审核岗位。

述3、 审核岗位对制单岗位传递来的凭证进行审核。

并在【总账】模块中执行成批审核。

4、 出纳根据制单岗位传递来的凭证进行出纳签字。

并在【总账】模块执行成批出纳签字。

5、 记账岗位根据审核岗位转过来的凭证在系统中执行记账。

6、 系统记账完毕之后,各岗位在【UFO】模块中生成各自报表。

7、 财务主管确认本月业务均得到处理之后,并确认其他系统结账后,将【总账】模块执行结账。

注意: 1、 上述流程均可逆向操作。

1、 可以查询包含未记账凭证的查询账簿。

业务编号SA-002业务名称 普通销售业务流程适用范围无论赊销、现销,当月完成发货后(含多次发货)当月结算完毕(含多次结算)的销售业务相关岗位及权限岗位系统操作权限销售部销售管理模块中录入销售订单、销售开票申请(办事处) 录入、审核、复核配运部销售管理模块中录入发货单(确认批号批次)增加、审核库管库存管理模块中生成销售出库单并审核确认增加、审核材料成本会计 存货核算模块中记账、制单记账、制单应收往来会计 应收账款模块中结转收入、应收往来核算审核、核销、制单相关部门或岗位客户收 货合同签定,具 相关项目 体 及存货目 工 录已增加 作 完毕。

《ERP财务管理》PPT幻灯片共84页文档

25、学习是劳动,是充满思想的劳动。——乌申斯基

谢谢!

Hale Waihona Puke 《ERP财务管理》PPT幻灯片

46、法律有权打破平静。——马·格林 47、在一千磅法律里,没有一盎司仁 爱。— —英国

48、法律一多,公正就少。——托·富 勒 49、犯罪总是以惩罚相补偿;只有处 罚才能 使犯罪 得到偿 还。— —达雷 尔

50、弱者比强者更能得到法律的保护 。—— 威·厄尔

21、要知道对好事的称颂过于夸大,也会招来人们的反感轻蔑和嫉妒。——培根 22、业精于勤,荒于嬉;行成于思,毁于随。——韩愈

ERP财会作业流程概述

谢谢大家!

管理會計主要是提供資訊給組織內部的使用者, 以協助其執行業務、管理控制、改善缺失。

財務會計則是兼顧組織內外部使用者的各種資訊 需求。所以,組織的財會作業流程可以說是企業 內部唯一需要遵循外部使用者資料處理規範要求 的流程。以便組織內外部的財務會計資訊使用者 將財會資訊進行跨組織或是跨年度的比較分析。

严格把控质量关,让生产更加有保障 。2020年10月 下午10时44分20.10.1722:44October 17, 2020

作业标准记得牢,驾轻就熟除烦恼。2020年10月17日星期 六10时44分50秒22:44:5017 October 2020

好的事情马上就会到来,一切都是最 好的安 排。下 午10时44分50秒下午10时44分22:44:5020.10.17

7

5.以人為方式訂定會計期間

為了能夠定期彙報組織的經營績效,常常以人為 方式將經濟年限劃分為月、季、年等單位作為會 計期間。

會計期間終了時,期間內所有營業損益轉結業主 權益,另外,本期的資產,負債,及業主權益等 會計科目之本期期末餘額也必須結轉成為下期之 期初餘額

一般組織會計年度的訂定可以以一個曆年為一個 會計年度,也可以以組織營運活動的自然循環期 間為一個會計年度。

一马当先,全员举绩,梅开二度,业 绩保底 。20.10.1720.10.1722: 4422:44:5022: 44:50Oct-20

牢记安全之责,善谋安全之策,力务 安全之 实。2020年10月17日 星期六10时44分50秒Saturday, October 17, 2020

相信相信得力量。20.10.172020年10月 17日星 期六10时44分 50秒20.10.17

310

應付薪資

ERP财务部业务流程

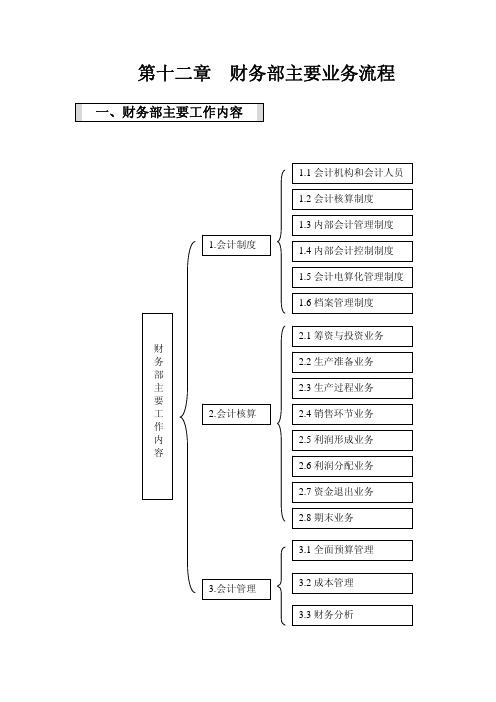

第十二章 财务部主要业务流程一、财务部主要工作内容二、财务部主要工作流程财务部主要工作内容包括制定公司会计制度,组织会计核算,进行会计管理。

各部分的主要内容如下所示:1.会计制度2.组织会计核算针对公司发生的日常业务组织会计核算。

公司日常业务主要包括筹资与投资业务、生产准备业务、生产业务、销售业务、利润形成与核算业务、利润分配业务、资金退出业务和期末业务等。

2.1筹资与投资业务2.52.6利润分配业务(年末业务)2.7资金退出业务2.8期末业务3.制定并执行本单位会计制度制造公司应该根据《中华人民共和国会计法》、《企业会计制度》、《内部会计控制制度》和《会计基础工作规范》等法律法规地规定,根据本单位地具体情况,制定适合本单位生产经营特点和管理需要的会计制度,并按照单位会计制度的规定办理会计业务,组织会计核算,提供会计信息。

(1)制定本单位会计核算制度(2)制定本单位会计管理制度①预算管理制度②货币资金管理制度③采购与付款控制制度④销售与收款控制制度⑤实物资产管理制度⑥筹资与投资管理制度⑦费用开支管理制度⑧会计档案管理制度(2)执行本单位会计制度(3)本单位会计制度执行情况分析(4)进一步修订完善本单位会计管理制度三、财务部主要业务流程及要求财务部主要业务流程针对制造业企业发生的主要经济业务如何组织会计核算而设计,其他流程省略。

【2.1.1筹资业务】资金需求计划――筹资计划――可行性分析报告――筹资方案――筹资合同――筹资业务账务处理--计算利息――偿还本金利息工作内容任务来源所需信息执行岗位结果及处理方式备注资金需求计划汇总1.各部门资金预算2.财务部现金预算预算资金需求计划报批筹资起草计划接受1.资金需求计划2.查阅文件预算报批并批准批准后执行计划计划审批接受资金需求计划筹资下达批准后执行可行性分析报告接受筹资计划筹资可行性报告可行性论证起草方案1.接受2.查阅文件1.资金需求计划2.筹资计划2.可行性分析报告筹资筹资方案报批筹资方案审批方案接受筹资方案筹资批准并下达批准后下达筹资合同接受筹资方案主管部门筹资合同与资金供给方签订合同收款业务接受1.筹资合同2.收款单据出纳收款单据审核原始凭证验收实物接受1.筹资合同2.收款单据使用部门实物验收证明审核原始凭证制单业务内部传递1.收款单据或者实物验收证明2. 筹资合同会计记账凭证填制记账凭证凭证审核内部传递记账凭证审核已审核记账凭证会计凭证档案账务处理凭证记账内部传递审核无误记账凭证出纳会计日记账簿分类账簿出纳登记日记账簿计算利息接受1.筹资合同2.查阅账簿资料会计利息计算表审核原始凭证制单业务内部传递利息计算表会计记账凭证填制记账凭证利息处理审核记账内部传递记账凭证会计分类账簿审核后记账计算溢折价接受1.筹资合同2.收款单据3.会计制度会计溢折价摊销计算表在规定期限内摊销制单业务内部传递溢折价摊销计算表会计记账凭证填制记账凭证溢折价摊销审核记账内部传递记账凭证会计分类账簿审核后记账支付款项接受1.筹资合同2.利息计算表出纳付款单据审核原始凭证制单业务内部传递付款单据会计记账凭证填制记账凭证偿还本息审核记账内部传递记账凭证出纳会计日记账簿分类账簿审核后记账【2.1.2投资业务】投资计划――可行性分析报告――投资方案――投资合同――投资业务账务处理――利息――溢折价――处置投资工作内容任务来源所需信息执行岗位结果及处理方式备注起草计划接受1.现金预算2.部门预算或计划投资投资计划部门预算投资项目投资计划计划审批接受投资计划投资审批并下达公司管理层审批可行性分析报告接受投资计划投资投资项目可行性分析报告项目可行性分析起草方案1.接受2.查阅文件1.现金预算2.投资计划2.可行性分析报告投资投资方案选择最优投资方案投资方案审批方案接受投资方案投资审批并下达公司管理层审批投资合同接受投资方案投资投资合同债权投资股权投资投资付款业务接受1.投资合同2.投资方案出纳会计付款单据或实物调拨单或者实物调出证明制单业务内部传递付款单据或实物调拨单会计记账凭证填制记账凭证凭证审核内部传递待审记账凭证审核审核的记账凭证会计凭证档案账务处理凭证记账内部传递审核无误记账凭证出纳会计分类账簿日记账簿出纳登记日记账簿计算利息接受1.投资合同2.查阅有关文件会计利息计算表债权投资制单业务内部传递利息计算表会计记账凭证填制记账凭证利息处理审核记账内部传递记账凭证会计分类账簿会计账簿档案计算溢折价接受1.投资合同2.付款证明3.会计制度会计溢折价摊销计算表在规定期限内摊销制单业务内部传递溢折价计算表会计记账凭证填制记账凭证溢折价摊销审核记账内部传递记账凭证会计分类账簿会计账簿档案计算投资收益接受1.投资合同2.溢折价计算表会计投资收益计算表审核原始凭证处置投资收取款项内部传递1.投资合同2.利息计算表3.投资收益计算表出纳收款单据审核原始凭证制单业务内部传递收款单据会计记账凭证填制记账凭证审核记账内部传递审核记账凭证出纳会计日记账簿分类账簿会计账簿档案【2.2.1生产准备业务】1.劳动资料准备业务固定资产采购计划—购买固定资产――自建固定资产――接受投资取得――购买低值易耗品等――租入固定资产工作内容任务来源所需信息执行岗位结果及处理方式备注起草计划内部传递1.生产计划2.资本支出预算生产采购采购计划报批采购计划计划审批接受固定资产采购计划采购审批并下达主管领导审批购买固定资产接受1.固定资产采购计划2.生产计划采购采购单据实物验收审核原始凭证支付款项接受采购发票等出纳付款单据按合同、发票付款制单业务内部传递1.实物验收证明2.付款单据等会计记账凭证填制记账凭证购买固定资产审核记账内部传递记账凭证出纳会计日记账簿分类账簿出纳登记日记账簿采购工程物资接受1.基建计划或者合同2.库存信息采购采购发票等审核原始凭证采购制单内部传递1.固定资产建造合同2.采购发票3.付款单据会计记账凭证填制记账凭证材料验收入库接受到货单、运输单等仓储仓库验收证明(收料单)审核原始凭证材料验收制单内部传递仓库验收证明(收料单)会计记账凭证填制记账凭证建造业务制单接受1.领用工程物资2.支付工资等会计记账凭证填制记账凭证固定资产验收业务制单接受固定资产验收证明会计记账凭证填制记账凭证自建固定资产凭证审核记账内部传递记账凭证出纳会计会计账簿会计账簿档案接受固定资产投资内部传递1.筹资合同2.实物验收证明会计记账凭证填制记账凭证接受投资凭证审核记账内部传递记账凭证会计会计账簿会计账簿档案购买低值易耗品制单内部传递1.实物验收证明2.付款证明会计记账凭证填制记账凭证低值易耗品凭证审核记账内部传递记账凭证出纳会计会计账簿会计账簿档案购买包装物等制单内部传递1.实物验收证明2.付款证明会计记账凭证填制记账凭证购买包装物凭证审核记账内部传递记账凭证出纳会计会计账簿会计账簿档案起草租赁计划提出方案1.生产计划2.租赁需求报告生产租赁计划报批计划审批接受租赁计划生产采购审批并下达主管领导审批签订租赁合同接受1.租赁计划2.租赁公司信息采购租赁合同搜集市场租赁信息租入固定资产接受租赁合同采购固定资产验收证明执行租赁合同付款接受1.租赁合同2.实物验收证明出纳付款单据按照合同付款制单内部传递1.租赁合同2.实物验收证明3.付款证明会计会计凭证填制记账凭证租入固定资产凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案【2.2.2生产准备业务】2.劳动对象物资采购计划――采购物资――计算采购成本――采购物资验收入库 3.劳动力准备――人力资源准备业务工作内容任务来源所需信息执行岗位结果及处理方式备注起草计划1.接受2.查阅文件1.生产计划2.采购预算采购采购计划报批采购计划审批计划接受采购计划采购审批并下达主管领导审批采购业务接受1.采购计划采购采购发票等审核原始凭证制单业务接受1.采购发票2.付款单据等会计记账凭证填制记账凭证采购物资凭证审核接受待审记账凭证审核已审核记账凭证会计凭证档案凭证记账接受审核无误记账凭证会计出纳分类账簿日记账簿出纳登记日记账簿支付运杂费业务处理接受1.运费发票2.付款单据制单记账凭证填制记账凭证分配运杂费接受运费发票会计运杂费分配表审核自制原始凭证采购成本计算接受1.采购发票2.运费发票会计成本计算表审核自制原始凭证制单内部传递1.运杂费分配表2.成本计算表等会计记账凭证填制记账凭证采购成本计算凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案采购物资验收入库接受验收入库证明会计记账凭证填制记账凭证验收入库凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案各类职员接受1.生产用人计划2.人事部录用情况人事各类职工统计表审核原始凭证人员准备确定工资标准1.接受2.查阅文件人事部工资标准人事原始凭证审核原始凭证【2.3主要生产业务】领用材料----工资费用分配---计提职工福利费---发放工资----计提固定资产折旧---摊销 (预提) 费用----支付各种款项---分配制造费用---计算生产成本工作内容任务来源所需信息执行岗位结果及处理方式备注接受单据接受接受生产部、仓储部单据会计审核接受的原始凭证制单业务接受1.领料单2.发料单(出库单)会计记账凭证填制记账凭证凭证审核内部传递待审记账凭证审核已审核记账凭证审核领用材料凭证记账内部传递审核无误记账凭证会计分类账簿会计账簿档案工资汇总1.接受2.查阅文件1.工资计算表2.薪酬制度会计工资汇总表审核原始凭证分配工资内部传递工资汇总表会计记账凭证填制记账凭证工资分配凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案计算福利1.内部传递2.查阅文件1.工资汇总表2.提取比例会计职工福利费计算表审核原始凭证制单业务内部传递职工福利费计算表会计记账凭证填制记账凭证计提福利费凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案发放工资内部传递工资计算表出纳工资发放表提取现金发放工资制单内部传递工资发放表会计记账凭证填制记账凭证发放工资凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案计算折旧1.接受2.查阅1.固定资产使用部门一览表2.折旧政策会计折旧计算表审核原始凭证制单业务内部传递折旧计算表会计记账凭证填制记账凭证计提折旧审核记账内部传递记账凭证会计分类账簿会计账簿档案支付款项接受已经审批的购置报告或者款项支付报告出纳付款单据审核原始凭证制单内部传递付款单据会计记账凭证填制记账凭证摊销业务内部传递1.付款单据2.摊销计算表会计记账凭证填制记账凭证摊销费用凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案预提费用1.接受2.查阅规定已经审批的预提报告会计预提费用计算表审核原始凭证支付款项1.内部传递2.查阅规定1.已批预提报告2.已批支付报告出纳付款单据审核原始凭证预提业务制单内部传递付款单据会计记账凭证填制记账凭证预提费用凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案付款1.接受2.查阅1.已批支付报告(分类处理2.相关文件规定出纳付款凭据生产变更修理设备制单内部传递付款凭据会计记账凭证填制记账凭证支付其他费用凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案制造归集查阅1.制造费用账户记录2.制造费用分配标准会计制造费用计算分配表审核原始凭证分配内部传递制造费用分配表会计记账凭证填制记账凭证结转制造费用内部传递制造费用分配表会计记账凭证填制记账凭证费用凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案成本计算查阅1.生产成本账户记录2.车间产量记录3.产品合格率成本成本计算表审核原始凭证结转成本内部传递成本计算表会计记账凭证填制记账凭证计算成本审核记账内部传递记账凭证会计分类账簿会计账簿档案产品验收业务接受1.产品验收证明2.入库单会计审核原始凭证制单内部传递审核无误原始凭证会计记账凭证填制记账凭证产品验收凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案【2.4主要销售业务】签订销售合同――销售产品(其他)确认收入――结转销售成本――计算销售税金及其附加――支付销售费用工作内容任务来源所需信息执行岗位结果及处理方式备注接受销售发票接受1.销售合同2.发货单(出库单)销售待处理财务接受销售类型与结算形式接受1.销售合同2.收款方式销售销售发票发货单审核原始凭证确认收入内部传递1.销售发票2.发货单(出库单)3.收款单据会计记账凭证可能尚未收款产品销售业务审核记账内部传递记账凭证出纳会计日记账簿分类账簿出纳登记日记账簿接受销售发票接受1.销售合同2.发货单(出库单)会计销售发票发货单审核原始凭证确认收入内部传递1.销售发票2.发货单(出库单)会计记账凭证填制记账凭证其他销售业务审核记账内部传递记账凭证会计分类账簿日记账簿出纳登记日记账簿收款收取款项接受销售发票出纳收款单据审核原始凭证制单业务内部传递收款单据或者银行收账通知会计记账凭证填制记账凭证业务审核记账内部传递记账凭证会计出纳分类账簿日记账簿会计账簿档案计算成本接受1.发出存货计价方式2.销售汇总表会计销售成本计算表产品销售其他销售结转销售成本内部传递1.销售成本计算表2.提货单(出库单)会计记账凭证产品销售其他销售结转销售成本审核记账内部传递记账凭证会计分类账簿会计账簿档案确认销售税金种类接受查阅相关文件会计销售税金纳税依据产品销售其他销售计算税金及其附加内部传递1.销售发票2.相关文件会计原始凭证产品销售其他销售制单业务内部传递销售税金及附加计算表会计记账凭证填制会计凭证销售税金审核记账内部传递记账凭证会计分类账簿会计账簿档案支付款项内部传递1.已批支付报告2.销售合同出纳付款单据销售费用代垫运费确认支付性质内部传递1.付款单据2.销售合同会计审核确认付款性质代垫还是承担?制单业务内部传递1.付款单据2.销售合同会计记账凭证判断业务性质支付款项审核记账内部传递记账凭证会计出纳分类账簿日记账簿会计账簿档案【2.5利润形成业务】营业外收支业务――补贴收入――投资收益――跨期摊配业务――结转收入费用――所得税计算――净利润计算工作内容任务来源所需信息执行岗位结果及处理方式备注接受单据接受业务部门提供业务单据会计1.业务单据2.收款证明审核原始凭证确认营业外收入并收款内部传递1.业务单据2.收款证明会计记账凭证填制记账凭证审核记账内部传递记账凭证出纳会计日记账簿分类账出纳登记日记账簿确认营业外支出内部传递1.业务单据2.付款证明会计记账凭证填制记账凭证营业外收支审核记账内部传递记账凭证出纳会计分类账簿日记账簿出纳登记日记账簿接受有关票据接受补贴收入证明会计原始凭证财务接受并审核确认收入内部传递审核原始凭证会计记账凭证填制记账凭证补贴收入审核记账内部传递记账凭证出纳会计日记账簿分类账簿出纳登记日记账簿接受投资单位相关票据接受收益证明等原始凭证会计投资收益计算表审核原始凭证计算损益内部传递投资收益计算表会计记账凭证填制记账凭证投资收益审核记账内部传递记账凭证会计分类账簿会计账簿档案跨期摊配业务内部传递1.付款单据2.成本费用分配计算表会计记账凭证填制记账凭证跨期摊配凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案收入费用汇总表接受1.收入类账户记录2.费用类账户记录会计1.收入汇总表2.费用汇总表审核原始凭证结转收入内部传递1.收入类账户记录2.收入汇总表会计记账凭证填制记账凭证结转费用内部传递1.费用类账户记录2.费用汇总表会计记账凭证填制记账凭证期末结转业务审核记账内部传递记账凭证会计分类账簿会计账簿档案计算利润总额内部传递“本年利润”账户记录会计利润计算表审核原始凭证计算应纳税所得额内部传递1.利润计算表2.查阅税法相关规定会计所得税计算表审核原始凭证制单内部传递1.所得税计算表2.纳税申报表会计记账凭证填制记账凭证计算所得税审核记账内部传递记账凭证会计分类账簿会计账簿档案结转所得税内部传递“所得税”账户记录会计记账凭证填制记账凭证结转所得税凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案计算净利润内部传递1.利润总额计算表2.所得税计算表会计净利润计算表审核原始凭证结转净利润内部传递净利润计算表会计记账凭证填制记账凭证计算净利润审核记账内部传递记账凭证会计分类账簿会计账簿档案接受单据接受原始凭证会计出纳审核原始凭证包括资金退出业务制单业务内部传递已审核原始凭证会计记账凭证填制记账凭证期末其他业务审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案【2.6利润分配业务】确定利润分配程序――确定利润分配政策――计算可供分配利润――利润分配业务处理--结计算全年未分配利润工作内容任务来源所需信息执行岗位结果及处理方式备注利润分配程序接受企业会计制度会计利润分配程序报批起草利润分配预案接受1.查阅相关文件2.查阅会计信息行政利润分配预案报批审核利润分配预案内部传递利润分配预案董事会审批利润分配方案接受1.利润分配程序2.利润分配预案行政利润分配方案报批审核利润分配方案内部传递利润分配方案董事会审批并下达审批弥补亏损接受补亏方案会计弥补亏损计算表税后利润补亏制单接受弥补亏损计算表会计记账凭证填制记账凭证提取法定盈余公积金内部传递利润分配方案会计提取法定公积金计算表利润分配制单内部传递提取法定公积金计算表会计记账凭证填制记账凭证提取任意盈余公益金内部传递利润分配方案会计任意盈余公益金计算表利润分配制单内部传递任意盈余公益金计算表会计记账凭证填制记账凭证向股东分配利润内部传递利润分配方案会计普通股利润分配表利润分配制单内部传递普通股利润分配表会计记账凭证填制记账凭证审核记账内部传递记账凭证会计分类账簿会计账簿档案利润分配业务结转利润分配内部传递“利润分配”账户记录会计记账凭证结转审核记账内部传递记账凭证会计分类账簿会计账簿档案【2.7资金退出业务】上交税金―支付股利―归还借款―偿还欠款―调出固定资产―对外投资-其他资金退出业务工作内容任务来源所需信息执行岗位结果及处理方式备注向税务部门报税接受1.增值税计算表2.所得税计算表3.销售税金及附加计算表会计纳税申报表财务计算并申报缴纳税金接受1.纳税申报表2.税款缴款书出纳付款单据审核原始凭证制单内部传递1.付款单据2.税款缴款书会计记账凭证填制记账凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案支付股利内部传递1.利润分配方案2.股利分配表出纳付款凭证审核原始凭证制单内部传递1.付款单据2.利润分配方案3.股利分配表会计记账凭证填制记账凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案归还借款本息内部处理1.借款合同2.利息计算表出纳付款单据审核原始凭证制单内部传递1.借款合同2.利息计算表3.付款单据会计记账凭证填制记账凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案偿还欠款内部传递1.发票2.账簿记录3.业务合同出纳付款单据审核原始凭证制单内部传递1.付款单据2.业务合同3.业务发票会计记账凭证填制记账凭证审核记账内部传递记账凭证出纳会计日记账簿分类账簿会计账簿档案转入清理内部传递固定资产调出方案会计记账凭证填制记账凭证调出固定清理费用内部传递付款单据出纳记账凭证填制记账凭证。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一般常見的會計科目表(一)

科目名稱

1. 資產 流動資產 現金 應收帳款 存貨 預付保險費 固定資產 土地 廠房 累計折舊---廠房 機器設備 累計折舊---機器設備

科目代號

110 130 150 170

210 220 230 240 250

13

一般常見的會計科目表(二)

2. 負債

流動負債

應付帳款

2

財會作業特色

財務會計作業

是所有組織的一項必備業務 是企業內部唯一需要遵循外部使用者資料處理

規範要求的流程 是一項資料量大的資料處理業務 以處理事實資料為主 常常以人為方式訂定會計期間

3

1.財務會計作業是必備業務

企業經營管理者對整個輸入、生產、產出的活動 所耗費的資源,活動進行的效率、活動執行的績 效等資訊必須即時掌握正確資訊,才能監控企業 活動進行成效、提昇企業績效,達成組織目的。

720

利息費用

730

其他管銷費用

740

辦公室用品支出

750

折舊費用---廠房

830

折舊費用---機器設備

850

所得稅

910

16

供應商資料建立與維護流程(一)

17

供應商資料建立與維護流程(二)

18

供應商資料建立與維護流程(三)

19

客戶資料建立與維護流程(一)

No

20

No

客戶資料建立與維護流程(二)

ImageLeabharlann 21應付帳款付款流程(一)

應付帳款管理模組 處理流程三步驟: 1.編列付款建議單 2.執行付款交易及 財會分錄紀錄、過帳 3.列印相關文件及表 單

22

應付帳款付款流程(二)

No 23

No

應付帳 款付款 流程(三)

Image 24

Image

應付帳款付 款流程(四)

25

應收帳款收款流程(一)

32

26

No 應收帳款收款流程(二)

27

Image 應收帳款收款流程(三)

28

財務報告循環流程

會計總帳管理 財務報告

29

會計總帳管理 流程

30

財務報告

財會作業提供的財務報告可以說明企業營利活動 之財務結構、獲利能力及償債能力。常見的財務 報表有

損益表

報導企業營運的獲利能力

保留盈餘表

企業外部的投資人、顧客、或供應商也需要參考 企業活動績效來評估其與企業間的投資或商業交 易決策。

所有的企業組織都必須設計一套完善的會計業務 制度來衡量、記錄、蒐集組織各項營運活動資 料。。

4

2.需要遵循外部使用者要求

企業的會計資訊處理業務可以依其主要的使用者 概分為管理會計與財務會計兩個部分。

8

財會作業流程一般模式

1. 確認 2. 紀錄分錄 3. 過帳 4. 試算 5. 調整 6. 結帳 7. 編表

9

財務會計作業流程一般模式

10

財會模組與其他ERP模組的關係

11

組織營運循環流程

基本資料建立與維護 供應廠商資料建立與維護 客戶資料建立與維護 應付帳款管理 應收帳款管理

5

3.量大的資料處理業務

會計作業旨在將組織的各項營運交易活動之資料, 透過設計完善的會計制度,進行交易資料記錄、 儲存、及彙報等活動。

正確的會計資料,可以幫助組織內外部的決策者, 了解組織資源的使用效率及資源應用成效。

只要組織永續經營,每天的業務活動都須鉅細靡 遺地加以記錄、儲存、及彙報。成長越快,業績 越好的組織,業務活動越多,會計作業處理組織 的各項營運交易活動之資料就越大。

報導企業在一定期間保留盈餘之變動情形

資產負債表

又稱為組織的財務狀況表,主要是企業在一特定時日之資產、負

債、業主權益等財務狀況之報表,是ㄧ個特定時點的組織財務靜態報表

現金流量表

報導企業在一定期間內有關企業之營業活動、投資活動

及理財活動之現金流入及流出情形

31

ERP財務會計作業效益

提昇會計資訊處理的即時性 提昇會計資訊處理的精確度與正確性 提昇組織整體資訊應用與表達之多元性

管理會計主要是提供資訊給組織內部的使用者, 以協助其執行業務、管理控制、改善缺失。

財務會計則是兼顧組織內外部使用者的各種資訊 需求。所以,組織的財會作業流程可以說是企業 內部唯一需要遵循外部使用者資料處理規範要求 的流程。以便組織內外部的財務會計資訊使用者 將財會資訊進行跨組織或是跨年度的比較分析。

310

應付薪資

330

應付利息

350

應付所得稅

360

應付股利

370

預收服務費

380

長期負債

應付票據

410

14

一般常見的會計科目表(三)

3. 業主權益

股本

510

保留盈餘

550

本期損益

590

4. 收入

業務收入

610

利息收入

630

業務外收入

680

15

一般常見的會計科目表(四)

5. 費用

薪資費用

710

保險費用

6

4.以處理事實資料為主

組織的財務會計作業主要是將組織運作情況忠實 的彙報給資訊使用者,因此,所有的資料都必須 是言之有據的事實資料。

對於一些預計的成果或猜測資料,則不在處理範 圍之內,僅能以預計達成的目標資料方式加以參 註。

有關組織的資產評價報告,也盡量要求有憑有據 的歷史成本資料為資訊處理的依據。

ERP 財會作業流程

1

ERP財會作業的重要性

企業組織利用財務經濟資源來取得各項生產設備、 原物料等資源來投入生產製程,以便製造產品或 提供服務,產生滿足顧客需求的輸出產品。所以, 財務經濟資源可以說是企業組織經營運作的根本 資源。

企業資源規劃系統針對各項財務經濟資源的取得、 應用及控制業務的狀況更新與報導,提供了財會 模組,來幫助組織專業經營管理者與股東瞭解與 評估企業經營績效,其重要性自是不在話下。

7

5.以人為方式訂定會計期間

為了能夠定期彙報組織的經營績效,常常以人為 方式將經濟年限劃分為月、季、年等單位作為會 計期間。

會計期間終了時,期間內所有營業損益轉結業主 權益,另外,本期的資產,負債,及業主權益等 會計科目之本期期末餘額也必須結轉成為下期之 期初餘額

一般組織會計年度的訂定可以以一個曆年為一個 會計年度,也可以以組織營運活動的自然循環期 間為一個會計年度。