《金融数学》(10)期 权

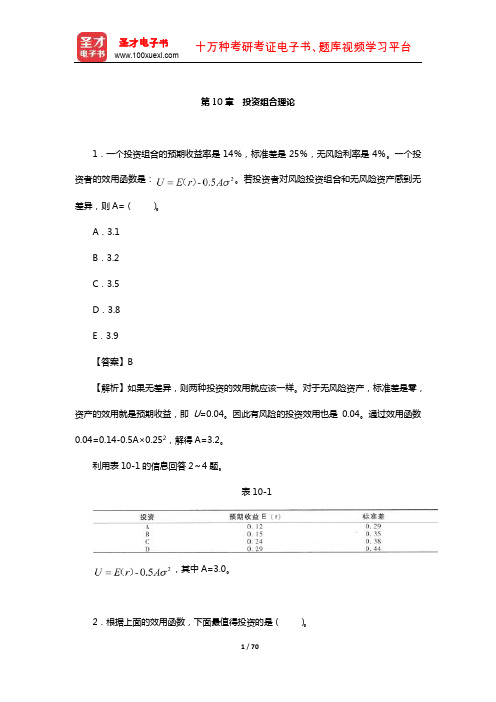

2021精算师考试《金融数学》真题模拟及答案(2)

2021精算师考试《金融数学》真题模拟及答案(2)共70道题1、无民事行为能力人的()是他的法定代理人。

(单选题)A. 叔父B. 近亲属C. 监护人D. 父母试题答案:C2、对于每年末付款为1的15年期年金,前8年的年利率为8%,后7年的每年计息12次的年名义利率为12%。

则该年金在15年末的积累值为()。

(单选题)A. 30.84B. 32.84C. 34.84D. 36.84E. 38.84试题答案:C3、设a(t)=at2+b,且a(6)=73,期初本金为10个单位,则A(8)=()。

(单选题)A. 129B. 192C. 1290D. 1920E. 3210试题答案:C4、王女士在2002年1月1日存款4000元,在2006年1月1日存款6000元,2009年1月1日存款5000元。

假设年利率为7%,则这些存款在2008年1月1日的价值为()元。

(单选题)A. 1645.35B. 17545.22C. 22510.96D. 24086.72E. 29840.21试题答案:B5、某期末付永续年金的付款额为2,4,6,8,…,若第4次与第5次付款的现值相等,则该年金的现值为()。

(单选题)A. 35B. 40C. 45D. 50E. 55试题答案:B6、多式联运合同,是指()。

(单选题)A. 多式联运经营人委托不同实际承运人,将货物从接收地运至目的地交收货人,并收取全程运费的合同B. 多式联运经营人以两种以上的不同运输方式,其中一种是海上运输方式,负责将货物从接收地运至目的地交收货人,并收取全程运费的合同C. 多式联运经营人以两种以上的不同运输方式,其中包括海上和陆路运输方式,负责将货物从接收地运至目的地交收货人,并收取相应运费的合同D. 多式联运经营人以两种以上的不同运输方式,其中一种是海上运输方式,负责将货物从接收地运至目的地交收货人,并收取海上运输运费的合同试题答案:B7、下列5项中,对应利息强度最大的是()。

浅谈期权定价问题

The study on option pricing problemScience and Technology College of Ningbo University, Ningbo, Zhejiang, ChinaKeywords: option;option pricing;the basic way of option pricing; stock option pricing Abstract.Uncertain pricing is one core of financial mathematics study, it involves the theories of modern finance such as asset pricing theory, investment combination theory and risk management theories, as well as stochastic analyzing and optimizing theory of modern mathematics. Effective investment of risky assets is the key to financial derivative securities for the correct valuation.In order to adapt to the continuous development of financial markets, we need to have singular conduct an in-depth study of options, in order to meet investor preferences better.浅谈期权定价问题关键词:期权;期权定价;期权定价基本方法;股票的期权定价方法中文摘要.期权定价问题已经成为金融工程研究的核心问题之一,它涉及现代金融学的资产定价理论、投资组合研究、风险管理理论以及现代数学中的随机分析、优化理论等学科。

浅论数学金融学中关于期权定价的问题

浅论数学金融学中关于期权定价的问题作者:崔连香来源:《金融经济·学术版》2012年第06期摘要:期权是指对未来选购某种商品的选择权,简单得说就是购买方向出售方支付一定的定金后,获得在一个约定到期日内按提前协定价格购买或出售一定数量商品标的资产权力。

在我国金融业发展过程中,金融期权不但能有效地转移金融风险,还能保护广大投资者的资金安全,使广大投资者能立于不败之地,所以金融期权是一种非常具有发展前途的金融创新工具。

我们通过对金融行业发展的研究发现,期权的定价模型,一直都被认为期权理论中的一个难点。

对于金融期权一些书籍只是简单的介绍,没有使用数学方法深层次推导,本文简单地分析了数学金融学中的期权定价问题,阐明了研究这一问题的有力工具是倒向随机微分方程和正倒向随机微分方程。

关键词:股票市场;期权定价;数学金融1997年10月14日,瑞典皇家科学院将第二十九届诺贝尔经济学奖授予美国哈佛大学教授罗伯特·默顿(Robert C.Merton)和迈伦·肖尔斯(Myron S.Scholes),以鼓励他们在数学金融学方面的杰出贡献。

因此,引起最近这十几年来人们对数学金融学关注。

金融数学(mathematics of finance)是运用数学理论和方法研究金融经济运行规律的一门新学科,在国际上称为数理金融学。

1、数学在金融学的定量研究中起着重要作用Robert C.Merton所写名著Continuous-TimeFinance中,Merton自己写道:“现代金融学中的数学模型包含了概率论和最优化理论的一些最漂亮的应用。

科学中漂亮的东西未必一定实用,而科学中实用的东西又并非都是漂亮的,指数学金融学却两者俱全,可见对其的评价。

1997年诺贝尔经济学奖的得主们经过反复研究发现,股票市场价格遵循带漂移的几何布朗运动的规律,用较深的数学知识就是随机过程和随机微分方程,终于设计出比较科学的、各类期权定价公式。

期权定价公式及其应用

企业风险管理

总结词

企业风险管理是期权定价公式的另一个重要应用领域,帮助企业识别、评估和管 理风险。

详细描述

期权定价公式在识别和管理企业风险方面发挥着重要作用。例如,通过使用期权 定价公式,企业可以评估和管理供应链风险、汇率风险和其他潜在风险。此外, 期权定价公式还可以帮助企业评估和管理投资项目的风险。

在房地产金融领域,二叉树模型被广 泛应用于可赎回房地产投资信托基金 (REITs)的定价。例如,某REIT发 行了一份额额为100万元的优先股, 并授予投资者在三年后以120万元赎 回的权利。投资者可以利用二叉树模 型计算该优先股在赎回日的市场价值 ,从而判断投资该REIT的潜在收益和 风险。

期权定价公式在投资决策中的应用案例

为了计算利率衍生品的价格,需要使用利率模型。常用的利率模型包括Vasicek模型、 Cox-Ingersoll-Ross模型等。这些模型可以模拟即期利率的动态变化,从而为利率衍生品 定价。

06

期权定价公式在实际操作 中的应用案例分析

基于Black-Scholes模型的期权定价案例

总结词

详细描述

应用案例

总结词

详细描述

应用案例

期权定价公式可以用于评估投资项目 的风险和潜在收益,指导投资者做出 更加明智的投资决策。

利用期权定价公式,投资者可以计算 出不同投资项目在不同时间点的预期 收益和风险。例如,对于一个具有重 大战略意义的项目,投资者可以选择 购买或出售相关资产的期权来对冲风 险。此外,投资者还可以利用期权定 价公式评估其他投资项目的潜在收益 和风险,如股票、债券、房地产等。

提高金融市场效率

期权定价公式的应用有助于提高 金融市场的信息传递和流通效率 ,使市场价格更及时、准确地反

中国精算师《金融数学》过关必做1000题(含历年真题)(投资组合理论)【圣才出品】

根据表 10-4 回答 9~10 题。

6 / 70

圣才电子书

www.ຫໍສະໝຸດ

十万种考研考证电子书、题库视频学习平台

表 10-4

U=E(r)-0.005Aσ2,A=4。 9.根据上面的效用函数,下面最值得投资的是( )。 A.1 B.2 C.3 D.4 E.无法判断 【答案】D 【解析】效用如下所示,

D.3.8

E.3.9

【答案】B

【解析】如果无差异,则两种投资的效用就应该一样。对于无风险资产,标准差是零,

资产的效用就是预期收益,即 U=0.04。因此有风险的投资效用也是 0.04。通过效用函数

0.04=0.14-0.5A×0.252,解得 A=3.2。

利用表 10-1 的信息回答 2~4 题。

表 10-1

4 / 70

圣才电子书 十万种考研考证电子书、题库视频学习平台

表 10-2

A.B、F B.A、D、E C.C、E、F D.C、D E.C、D、F 【答案】E 【解析】表 10-3 展示了哪一个投资是有效的。

表 10-3

所以正确答案为 E。

5 / 70

圣才电子书 十万种考研考证电子书、题库视频学习平台

【解析】对两个投资无差异,则两个投资的效用必然相同。由于国库券是无风险的,它

的效用是 4%的收益率,通过效用函数 0.04=0.14-0.005A×0.252,解得 A=320。

12.假设一个回避风险的投资者。投资组合 1 的期望收益率是 14%,标准差σ=0.18; 投资组合 2 的标准差σ=0.25,年末现金流为 5000 和 14000 美元的概率是相等的,若在投 资组合 1 和投资组合 2 的选择上没有差别,则投资组合 2 的价格是( )。

数学在金融中的应用

数学在金融数学中的三个重要应用金融数学是将数学应用于投资组合选择理论和期权定价理论的产物。

随着经济形势的快速发展,金融行业的产品和衍生产品不断优化和创新,新的金融产品和服务也在逐步增加。

金融市场的运作,金融衍生产品的设计和定价以及风险的分析和管理变得非常重要,金融数学的研究与开发越来越重要。

因此,分析数学在金融领域的具体应用具有现实意义。

金融数学,也称为分析金融,数学金融和数学金融,是数学和金融的一个跨学科学科,始于1980年代末和90年代初。

金融数学主要使用金融(包括银行,投资,债券,基金)的现代数学理论和方法(如随机分析,随机最优控制,投资组合分析,非线性分析,多元统计分析,数学编程,现代计算方法等)。

,股票,期货,期权和其他金融工具和市场)分析了一些理论和实践。

核心问题是不确定条件下最优投资策略的选择理论和资产定价理论。

1 ]。

从广义上讲,金融数学是一门将数学理论和方法应用于金融和经济运作的新学科。

从狭义的角度讲,金融领域的数学问题主要是在不确定条件下的股票选择和资产定价理论的资产组合分析相结合,这是最优套利,而均衡理论是三个最重要的基本概念。

将数学应用于金融领域是基于一些金融或经济假设,并使用抽象数学方法来构建有关金融机制运作方式的数学模型。

金融数学主要包括数学的基本概念和方法,相关的自然科学方法等。

它们以各种形式的进入理论应用。

数学的用途是表达,推理和证明金融的基本原理。

从金融数学的本质来看,金融数学是金融的重要分支。

因此,金融数学完全基于金融理论的背景和基础。

通过正规金融学术培训从事金融数学的人们将在这种情况下拥有更多优势。

金融作为身份发展经济学的一个子学科,尽管具有足够的经济独立性特征,但仍然需要以经济原理和与之相关的经济技术为背景。

同时,金融数学也需要金融知识,税收理论和会计原理作为知识的背景[2 ]。

金融数学的理论基础还包括数学建模和统计理论,第一步是数学或统计建模,这是从复杂的金融环境中分别找出相关因素和独立因素的关键因素,然后从一系列假设出发推导各种关系,最后得出结论,作结论说明。

中国精算师《金融数学》过关必做1000题(含历年真题)(金融衍生工具定价理论)【圣才出品】

第9章金融衍生工具定价理论1.某股票的当前价格为50美元,已知在6个月后这一股票的价格将变为45美元或55美元,无风险利率为10%(连续复利)。

执行价格为50美元,6个月期限的欧式看跌期权的价格为()美元。

A.1.14B.1.16C.1.18D.1.20E.1.22【答案】B【解析】①考虑下面这个组合:-1:看跌期权,+△:股票如果股票价格上升到55美元,组合价值为55△。

如果股票价格下降到45美元,组合价值为45△-5。

当45△-5=55△,即△=-0.50时,两种情况下组合价值相等,此时6个月后的组合价值为-27.5美元,当前的价值必定等于-27.5美元的现值,即:(美元)这意味着:其中,pp是看跌期权价格。

由于△=-0.50,看跌期权价格为1.16美元。

②使用另一种方法,可以计算出风险中性事件中上升概率p,必定有下式成立:得到:即p=0.7564。

此时期权价值等于按无风险利率折现后的期望收益:(美元)这与前一种方法计算出的结果相同。

2.某股票的当前价格为100美元,在今后每6个月内,股票价格或者上涨10%或下跌10%,无风险利率为每年8%(连续复利),执行价格为100美元,1年期的看跌期权的价格为()美元。

A.1.92B.1.95C.1.97D.1.98E.1.99【答案】A【解析】图9-1给出利用二叉树图为看跌期权定价的方法,得到期权价值为1.92美元。

期权价值也可直接通过方程式得到:(美元)图9-1 二叉树图3.某股票的当前价格为50美元,已知在2个月后股票价格将变为53美元或48美元,无风险利率为每年10%(连续复利),执行价格为49美元,期限为2个月的欧式看涨期权价格为()美元。

A.2.29B.2.25C.2.23D.2.13E.2.07【答案】C【解析】①两个月结束的时候,期权的价值或者为4美元(如果股票价格为53美元),或者为0美元(如果股票的价格为48美元)。

考虑一份资产组合的构成:+△:股票,-1:期权。

金融数学课后习题答案

第一章习题答案1. 设总量函数为A(t) = t2 + 2t + 3 。

试计算累积函数a(t) 和第n 个时段的利息In 。

解: 把t = 0 代入得A(0) = 3 于是:a(t) =A(t)A(0)=t2 + 2t + 33In = A(n) − A(n −1)= (n2 + 2n + 3) −((n −1)2 + 2(n −1) + 3))= 2n + 12. 对以下两种情况计算从t 时刻到n(t < n) 时刻的利息: (1)Ir(0 < r <n); (2)Ir = 2r(0 < r < n).解:(1)I = A(n) − A(t)= In + In¡1 + ・・・+ It+1=n(n + 1)2− t(t + 1)2(2)I = A(n) − A(t)=Σnk=t+1Ik =Σnk=t+1Ik= 2n+1 −2t+13. 已知累积函数的形式为: a(t) = at2 + b 。

若0 时刻投入的100 元累积到3 时刻为172 元,试计算:5 时刻投入的100 元在10 时刻的终值。

第1 页解: 由题意得a(0) = 1, a(3) =A(3)A(0)= 1.72⇒ a = 0.08, b = 1∴A(5) = 100A(10) = A(0) ・ a(10) = A(5) ・ a(10)a(5)= 100 × 3 = 300.4. 分别对以下两种总量函数计算i5 和i10 :(1) A(t) = 100 + 5t; (2) A(t) = 100(1 + 0.1)t. 解:(1)i5 =A(5) − A(4)A(4)=5120≈4.17%i10 =A(10) − A(9)A(9)=5145≈3.45%(2)i5 =A(5) − A(4)A(4)=100(1 + 0.1)5 −100(1 + 0.1)4100(1 + 0.1)4= 10%i10 =A(10) − A(9)A(9)=100(1 + 0.1)10 −100(1 + 0.1)9100(1 + 0.1)9= 10%第2 页5.设A(4) = 1000, in = 0.01n. 试计算A(7) 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

– 市场价格 < 执行价格 ,虚值

• 平价期权(at the money)

市场价格 = 执行价格 ,平价

11

看涨期权多头的回收(payoff)和盈亏(profit)

• 看涨期权多头的回收 = max(, −)

• 看涨期权多头的盈亏 = 回收 – 期权费的终值

40

多头

盈亏

20

0

-20

-40

0

20

40

60

80

100

股价

40

盈亏

20

空头

0

-20

-40

0

20

40

60

80

100

股价

18

• 看跌期权的盈亏(执行价格为K=40,期权费的终值为5)

40

多头

盈亏

20

0

-20

-40

0

20

40

60

80

100

股价

40

盈亏

20

空头

0

-20

-40

0

20

40

60

股价

80

100

19

产的权利。

– 资产的价格上涨越多,看涨期权的价值越大。

• 看跌期权(put option):以执行价格出售标的资

产的权利。

– 资产的价格下跌越多,看跌期权的价值越大。

• 期权费(premium),期权价格 (option price):

买方支付给卖方的费用。

5

例(概念辨析):期权多头,期权空头,看涨期权,看跌期权

期权

(OPTIONS)

孟生旺

目录

• 基本概念

• 期权定价模型

–二叉树模型

–B-S模型

• 期权交易策略

2

期权的基本概念

• 期权(option):买卖资产的权利。规定期限,

约定价格,一定数量。

• 期权的买方(buyer):期权多头、期权持有人。

• 期权的卖方(seller):期权空头。根据买方要

求履行合约的义务。

看涨期权的价格

标的资产的价格

C

执行价格

S

标的资产的价格

0

K

ST

T

12

例:计算看涨期权

回收 = 120 – 105 = 15

多头的回收和盈亏

盈亏 = 15 – 9.4 1.05 = 5.13

看涨期权的价格

标的资产的价格

C = 9.4

执行价格

S = 100

标的资产的价格K = 105Fra bibliotekST = 120

• A:不执行看涨期权,价值为 K

• B:执行看跌期权,把股票按 K 出售,价值为 K

22

– 组合A:一份欧式看涨期权,加上现金 Ke rT

– 组合B:一份欧式看跌期权,加上单位股票。

– 美式期权(American-style):可在到期前的任何时间执

行期权。

美式期权的价值大于相应的欧式期权的价值。

– 百慕大期权(Bermudan-style):可在到期前的某些指定

时期行权。权利介于美式期权与欧式期权之间。

– 上述期权可以在世界范围内买卖,没有地理上的含义。

9

• 执行价格(exercise price, strike price):标的资

欧式看涨期权与看跌期权的平价关系(parity)

看跌期权的价格

P

看涨期权的价格

C

执行价格

S

标的资产的价格

标的资产的价格

K

ST

r = 无风险连续复利

0

T

20

• 考虑下述两个投资组合:

– 组合A:一份欧式看涨期权,加上现金 Ke rT

– 组合B:一份欧式看跌期权,加上单位股票。

• 在到期时间T,两个组合的价值相等:

• A 向 B支付100元后,有权利在年底按每股22元的价

格向B出售1000股股票。

– A是期权多头。看跌期权

• C 向 D支付110元后,有权利在年底按每股20元的价

格从D购买1000股股票。

– C是期权多头。看涨期权

• E有权利在年底向 F 按5%的利率借款100万元。

– E是期权多头。看涨期权。

ST = 90

年利率 = 5%

0

1

16

例:计算看跌期权

回收 = 0

多头的回收和盈亏

盈亏 = 0 – 8 1.05 = – 12

例:

看跌期权的价格

标的资产的价格

C=8

S = 100

执行价格

标的资产的价格

K = 105

ST = 110

年利率 = 5%

0

1

17

17

• 看涨期权 的盈亏(执行价格为K=40,期权费的终值为5)

产的买卖价格。

• 期权价格与执行价格的区别:

– 期权价格(期权费):期权合约本身的价格。

– 执行价格:期权合约中标的资产的交易价格。

10

与执行价格相联系的几个概念:

• 实值期权(in the money):立即行权会产生正的回

收(未必是正的盈亏)

– 例:对于看涨期权持有人,

市场价格 > 执行价格 ,实值

– 若 ST > K,都等于单位股票 :

• A:执行看涨期权,支付K ,获得股票

• B:看跌期权价值为零,剩余股票

21

• 考虑下述两个投资组合:

– 组合A:一份欧式看涨期权,加上现金 Ke rT

– 组合B:一份欧式看跌期权,加上单位股票。

• 在到期时间T,两个组合的价值相等:

– 若 ST < K ,价值均为 K:

6

例:概念辨析(配对)

1.

看涨期权的买方

1-C

A.

出售标的资产的权利

B.

出售标的资产的义务

C.

购买标的资产的权利

D.

购买标的资产的义务

7

例:概念辨析(配对)

2.

A.

出售标的资产的权利

看跌期权的买方

B.

出售标的资产的义务

2-A

C.

购买标的资产的权利

D.

购买标的资产的义务

8

• 行权方式:

– 欧式期权(European-style):只能在到期日行使权利。

看跌期权多头的盈亏 = 回收 -

看跌期权的价格

标的资产的价格

期权费的终值

P

执行价格

S

标的资产的价格

0

K

ST

T

15

例:计算看跌期权

回收 = 105 – 90 = 15

多头的回收和盈亏

盈亏 = 15 – 8 1.05 = 3

看跌期权的价格

标的资产的价格

C=8

S = 100

执行价格

K = 105

标的资产的价格

年利率 = 5%

0

1

13

例:计算看涨期权

例:

回收 = 0

多头的回收和盈亏

盈亏 = 0 – 9.4 1.05 = – 9.87

看涨期权的价格

标的资产的价格

C = 9.4

执行价格

S = 100

标的资产的价格

K = 105

ST = 100

年利率 = 5%

0

1

14

14

看跌期权 多头的回收和盈亏:

看跌期权多头的回收 = max(0, K ST)

3

期权的类型

• 单一期权

–股票期权

–外汇期权(货币期权),利率期权

–指数期权

• 复合期权

–期货期权:在指定日期或之前,买卖期货合约的权利

–互换期权:在指定日期或之前,选择是否按照事先约定的条

件进行互换的权利。如可延期互换、可卖出互换、可取消互

换等。

•4

• 看涨期权(call option):以执行价格购买标的资