辅助生产成本分配例题

辅助生产费用分配的计划成本分配法

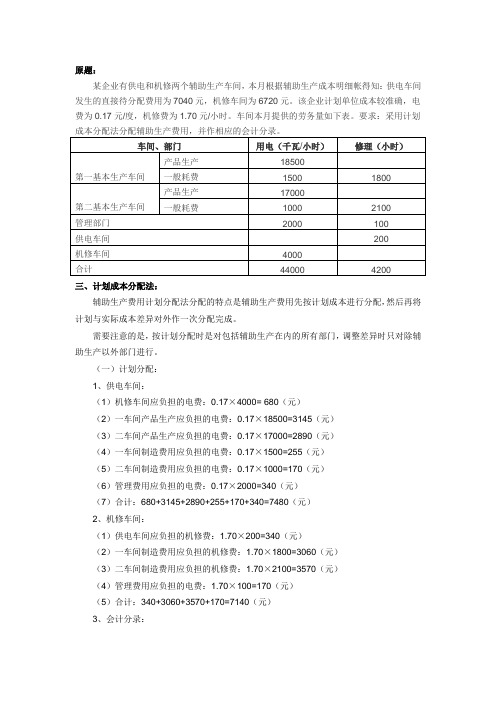

原题:三、计划成本分配法:辅助生产费用计划分配法分配的特点是辅助生产费用先按计划成本进行分配,然后再将计划与实际成本差异对外作一次分配完成。

需要注意的是,按计划分配时是对包括辅助生产在内的所有部门,调整差异时只对除辅助生产以外部门进行。

(一)计划分配:1、供电车间:(1)机修车间应负担的电费:0.17×4000= 680(元)(2)一车间产品生产应负担的电费:0.17×18500=3145(元)(3)二车间产品生产应负担的电费:0.17×17000=2890(元)(4)一车间制造费用应负担的电费:0.17×1500=255(元)(5)二车间制造费用应负担的电费:0.17×1000=170(元)(6)管理费用应负担的电费:0.17×2000=340(元)(7)合计:680+3145+2890+255+170+340=7480(元)2、机修车间:(1)供电车间应负担的机修费:1.70×200=340(元)(2)一车间制造费用应负担的机修费:1.70×1800=3060(元)(3)二车间制造费用应负担的机修费:1.70×2100=3570(元)(4)管理费用应负担的电费:1.70×100=170(元)(5)合计:340+3060+3570+170=7140(元)3、会计分录:借:生产成本——一车间产品3145——二车间产品2890——机修车间680——供电车间340制造费用——一车间3315——二车间3740管理费用510贷:生产成本——供电7480——机修7140(二)计算成本差异:1、供电车间:7040+340-7480=-100(元)2、机修车间:6720+680-7140=260(元)(三)差异调整:1、供电车间:(1)分配率:-100/40000=-0.0025(元/度)(2)一车间产品生产应负担的电费:-0.0025×18500=-46.25(元)(3)二车间产品生产应负担的电费:-0.0025×17000=-42. 50(元)(4)一车间制造费用应负担的电费:-0.0025×1500=-3.75(元)(5)二车间制造费用应负担的电费:-0.0025×1000=-2. 50(元)(6)管理费用应负担的电费:-0.0025×2000=-5. 00(元)2、机修车间:(1)分配率:260/4000=0.065(元/小时)(2)一车间制造费用应负担的机修费:0.065×1800=117.00(元)(3)二车间制造费用应负担的机修费:0.065×2100=136.50(元)(4)管理费用应负担的电费:0.065×100=6.50(元)3、会计分录:借:生产成本——一车间产品——二车间产品制造费用——一车间113. 25——二车间134.00管理费用1.50贷:生产成本——供电——机修260辅助生产费用分配表(计划成本分配法)生产成本——供电车间 生产成本——机修车间6720680 7140260 0。

辅助生产费用直接分配法的计算

财务管理例题

辅助生产费用直接分配法的计算

假定海尔公司有维修和运输两个辅助部门。

维修部门一年的维修费用为100万元,维修时间总计1000小时,其中生产车间维修耗用500小时,管理销售部门耗用400小时,运输部门耗用100小时。

运输部门一年发生的运输费用为2500万元,运输里程为5000万公里,其中生产车间运输里程为2000万公里,管理销售部门运输里程为2500万公里,维修部门运输里程为500万公里。

用直接分配法计算各部门的辅助生产费用。

解:维修费用的单位成本

=100÷(1000-100)=0.1111(元/小时)

生产车间应分担的辅助费用

=0.1111×500=55.56(万元)

销售管理部门应分担的辅助费用

=0.1111×400=44.44(万元)

运输费用的单位成本

=2500÷(5000-500)=0.5556(元/公里)

生产车间应分担的辅助费用

=0.5556×2000=1111(万元)

销售管理部门应分担的辅助费用

=0.5556×2500=1389(万元)。

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

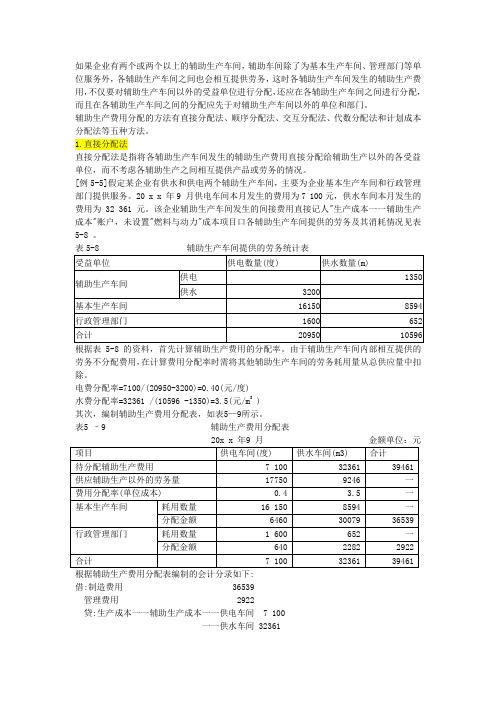

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

1《成本会计》3章 辅助生产费用 实训题

第三章辅助生产费用、制造费用的归集和分配【实训3—1】某企业2009年4月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如下表3—15:表3—15 辅助生产车间供应产品及劳务数量要求:采用直接分配法编制“辅助生产费用分配表”(见表3—16),并作出相关的会计分录。

表3—16 辅助生产费用分配表(直接分配法)要求:采用交互分配法编制的“辅助生产费用分配表”(见表3—17),并作相应的会计分录。

(分配率保留三位小数,尾差计入“管理费用”账户)表3—17 辅助生产费用分配表(交互分配法)【实训3—3】仍以上述【实训3—1】资料。

要求:按代数分配法编制的“辅助生产费用分配表”(见表3—18),并作相应的会计分录。

表3—18 辅助生产费用分配表(代数分配法)【实训3—4】仍以上述【实训3—1】资料。

要求:假设机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配法编制的“辅助生产费用分配表”(见表3—19),并作相应的会计分录。

(辅助生产成本差异计入“管理费用”账户)表3—19 辅助生产费用分配表(计划成本分配法)【实训3—5】企业基本生产车间4月生产甲、乙、丙三种产品,共计生产工时22 000小时,其中,甲产品7 500小时,乙产品8 500小时,丙产品6 000小时。

该车间本月发生的各种间接费用如下:(1)以银行存款支付劳动保护费1300元。

(2)车间管理人员工资4 000元。

(3)按车间管理人员工资的14%提取应付福利费。

(4)车间消耗材料1 700元。

(5)车间固定资产折旧费1 600元。

(6)预提修理费500元。

(7)本月摊销保险费400元。

(8)辅助生产成本(修理、运输费)转入1 200元。

(9)以银行存款支付办公费、邮电费、水电费及其他支出等共计1 940元。

要求:1.根据上列资料编制制造费用明细账(见表3—20)2.将制造费用按照生产工时比例法在甲、乙、丙之间分配,并做相关会计分录。

(完整版)成本会计分配法习题

直接分配法某企业设有修理和运输两个辅助生产车间、部门。

修理车间本月发生费用5000元,提供修理费用5000元,提供修理工时2500小时,其中:为运输部门修理500小时,为基本生产车间修理1500小时,为行政管理部门修理500小时,修理费用按修理工时比例分配。

运输部门本月发生的费用为10500元,运输材料物资等7400吨公里,其中:为修理车间提供运输劳务400吨公里,为基本生产车间提供运输劳务5400吨公里,为行政管理部门提供运输劳务1600吨公里。

要求:采用直接分配法计算分配修理、运输费用,编制对外分配的会计分录(写出计算过程)。

1)对外分配劳务量:修理:2500-500=2000(小时)运输:7400-400=7000(吨公里)(2)分配率:修理=5000/2000=2.5(元/小时)运输=10500/7000=1.5(元/吨公里)(3)对外分配金额:基本车间:应分配修理费=1500×2.5=3750(元)应分配运输费=5400×1.5=8100(元)行政管理部门: 11 850 (元)应分配修理费=500×2.5=1250(元)应分配运输费=1600×1.5=2400(元(4)会计分录 3 650 (元)借:制造费用 11850管理费用 3650贷:辅助生产成本——修理 5000——运输105002.交互分配法第一次分配是在辅助生产车间之间的交互分配,所采用的分配率是交互分配率。

第二次分配是向辅助生产车间以外的受益单位进行分配,所采用的分配率是对外分配率。

一.课堂练习题2:某企业设置修理、运输两个辅助生产车间、部门,本月发生辅助生产费用、提供劳务量如下: 某辅助生产车间应负担其他辅助生产车间的费用 = 该辅助生产车间耗用其他辅助生产车间劳务量 × 其他辅助生产车间费用分配率分配转出数分配转入数生的费用该辅助生产车间直接发用某辅助生产车间实际费-+=要求:根据资料:分别采用直接分配法、交互分配法、代数分配法和顺序分配法计算分配辅助生产费用并编制会计分录。

辅助生产费用分配表(计划成本分配法)

待分配费用+按计划成本分配转入的费用):

供电实际成本:33600+2800=36400(元)

机修实际成本:34020+3600=37620(元)

辅助生产成本差异算式为(辅助生产成本差异=辅助生产实际费用-按计划成本分配金额合计)

供电成本差异:36400-33600=2800(元)

机修成本差异:37620-37800=-180(元)

根据表5—9,应编制下列会计分录:

1.按计划成本分配分录。

借:生产成本——辅助生产成本——供电2800

——机修3600

生产成本——基本生产成本26400

制造费用——基本生产车间24600

管理费用16400

贷:生产成本——辅助生产——供电33600

——机修37800

2.调整辅助生产成本差异分录。

借:管理费用2620

贷:生产成本——辅助生产成本——供电2800

——机修-180

上列分录的差异,若超支用蓝字补加,若节约用红字冲减。

按交互分配法分配辅助生产成本

按交互分配法分配辅助生产成本例子:供电车间和机修车间发生的实际费用总额分别为46000元和26000元,服务的对象和耗用劳务量分别为:机修车间用电8000度,基本生产车间用电80000度,行政管理部门用电4000度;供电车间修理用工时500小时,基本生产车间修理用工时6000小时。

一、交互分配:1、分配率:(1)供电车间:46 000/(8 000+80 000+4 000)=0.5(元/度)(2)机修车间:26 000/(500+6 000)=4(元/小时)2、交互分配:(1)供电车间应负担的机修费用:4×500=2 000(元)(2)机修车间应负担的电度费用:0.5×8 000=4 000(元)二、待分配金额:1、供电车间:46 000+2 000-4 000=44 000(元)2、机修车间:26 000+4 000-2 000=28 000(元)三、对外分配:1、供电车间:(1)分配率:44 000/(80 000+4 000)=0.52381(元/度)(2)基本生产车间应负担的电力费用:0.52381×80 000=41 904.80(元)(3)行政管理部门应负担的电力费用:44 000-41 904.80=2 095.20(元)2、机修车间:28 000元基本生产车间应负担的修理费用:28000元。

二供水车间费用:4130元供电车间费用:9480元供水车间耗用:基本生产41000,行政16000,销售5600。

供电车间20000 供电车间耗用:丙产品20600,基本生产16000,行政2400,销售1000。

供水车间6000辅助车间对内分配:供水车间单位成本=4130/(41000+16000+5600+20000)=0.05 供电车间单位成本=9480/(20600+16000+2400+1000+6000)=0.206 供水车间耗用供电车间=6000*0.206=1236(元)供电车间耗用供水车间=20000*0.05=1000(元)供水车间对外分配成本=4130+1236-1000=4366(元)供电车间对外分配成本=9480+1000-1236=9244(元)辅助车间对外分配:供水车间分配率=4366/(41000+16000+5600)=0.0697 基本生产=41000*0.0697=2857.7(元)行政=16000*0.0697=1115.2(元)销售=4366-2857.7-1115.2=393.1(元)供电车间分配率=9244/(20600+16000+2400+1000)=0.2311 丙产品=20600*0.2311=4760.66(元)基本生产=16000*0.2311=3697.6(元)行政=2400*0.2311=554.64(元)销售=1000*0.2311=231.1(元)三、我用简单的例子说明下:例如:①机修发生费用1200,总共500小时,其中给机电是20小时②机电发生费用2400,总共20万度,其中给机修是4万度①机修实际发生480小时,20小时是机电部门的了。

辅助车间计划成本分配法例题

1、辅助车间计划成本分配法中,当辅助生产车间的劳务单位成本已经确定后,各受益车间或部门应负担的辅助生产费用是根据什么来分配的?A. 受益车间或部门的实际耗用量B. 辅助生产车间的生产总量C. 受益车间或部门的计划耗用量D. 辅助生产车间的计划单位成本(答案)A2、在采用辅助车间计划成本分配法时,如果辅助生产车间实际发生的生产费用与按计划成本分配转出的费用存在差额,这个差额通常如何处理?A. 计入管理费用B. 计入销售费用C. 计入生产成本D. 直接调整辅助生产成本账户(答案)A3、下列哪一项不是辅助车间计划成本分配法的优点?A. 简化了成本核算工作B. 能够及时反映辅助生产费用的实际支出情况C. 有利于考核和分析辅助生产费用计划的执行情况D. 提高了成本核算的准确性(答案)B4、在辅助车间计划成本分配法中,辅助生产车间提供的劳务或产品的计划单位成本是如何确定的?A. 根据辅助生产车间的实际成本计算B. 根据市场价格确定C. 根据企业的成本计划和历史数据制定D. 由财务部门随意估计(答案)C5、采用辅助车间计划成本分配法时,如果某辅助生产车间的实际成本低于计划成本,那么差额部分应如何处理?A. 计入营业外收入B. 计入其他业务收入C. 冲减管理费用D. 计入其他应收款(答案)C6、在辅助车间计划成本分配法中,各辅助生产车间之间相互提供劳务或产品时,其交互分配的费用是如何处理的?A. 直接计入生产成本B. 不进行交互分配,只对外分配C. 先进行交互分配,再对外分配D. 由受益车间直接支付(答案)C7、辅助车间计划成本分配法适用于哪种类型的企业?A. 辅助生产车间规模较小,产品单一的企业B. 辅助生产车间规模较大,产品多样的企业C. 辅助生产车间之间相互提供劳务较少的企业D. 辅助生产车间之间相互提供劳务较多的企业(答案)D8、在采用辅助车间计划成本分配法时,如果某辅助生产车间的实际成本高于计划成本,且差额较大,这可能表明什么问题?A. 计划成本制定过高B. 计划成本制定过低C. 辅助生产车间管理不善,导致成本超支D. 辅助生产车间生产效率提高,导致成本降低(答案)C。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表 5-3 产品、劳务供应情况表

供应对象供水数量(立方米)供电数量(千瓦小时)基本生产 ------丙产品103000 基本生产车间205000 80000

辅助生产车间供电车间100000

供水车间30000

行政管理部门80000 12000

专设销售机构28000 5000 合计413000 230000

直接分配法:

供水车间费用分配率=20650÷(413000-100000) =0.066

基本生产车间应承担水费205000 × 0.066=13530(元)

行政管理部门应承担水费= 80000 × 0.066=5280(元)

专设销售机构应承担水费= 28000 × 0.066=1840(元)

供电车间费用分配率= 47400 ÷ (230000-30000)=0.237

基本生产丙产品= 103000 × 0.237=24411(元)

基本生产车间应承担电费= 80000 × 0.237=18960(元)

行政管理部门应承担电费= 12000 × 0.237=2844(元)

专设销售机构应承担电费= 5000 × 0.237=1185(元)

实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的 ,本例辅助生产费用分配表如表5-4。

表 5-4 辅助生产费用分配表(直接分配法)

2010年×月

根据表 5—4,应编制下列会计分录:

借:基本生产成本 ------丙产品 24411

制造费用——基本生产车间 32490

管理费用 8124

销售费用 3025

贷:辅助生产成本——供水 20650

——供电 47400

顺序分配法:

本例企业只有供电和供水两个辅助生产车间,供电车间耗水 100000立方米,供水车间耗电30000千瓦小时,从耗用数量看,似乎供电车间受益多,供水车间受益少。

但是水和电的计量单位不同,不能比。

由于水的单位成本大大低于电的单位成本,因而实际上供电车间受益少,供水车间受益多。

供电车间应排列在前先分配,供水车间排列在后分配。

〖会计处理〗

供电车间分配率=47400÷230000=0.21

供水车间分配率 =(20650+6300)÷(41300-10000) =0.086

实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的 ,本例辅助生产费用分配表如表5-5。

根据表 5—5,应编制下列会计分录:

( 1)分配电费:

借:辅助生产成本——供水 6300

基本生产成本——丙产品 21630

制造费用 16800

管理费用 2520

销售费用 150

贷:辅助生产成本——供电 47400

(2)分配水费:

借:制造费用 17630

管理费用 6880

销售费用 2440

贷:辅助生产成本——供水 26950

交互分配法:

( 1)对内交互分配。

①对内交互分配率的计算:

供水车间交互分配率=20650÷413000=0.05

供电车间交互分配率=47400÷230000=0.21

②对内交互分配额的计算:

供电车间向供水车间的交互分配额30000×0.21=6300(元)

供水车间向供电车间的交互分配额=100000×0.05=5000(元)

③交互分配后各辅助生产车间费用额:

供水车间交互分配后的费用额 20650+6300-5000=21950(元)

供电车间交互分配后的费用额 47400+5000-6300=46100(元)

( 2)对外分配。

①对外分配率的计算:

供水车间对外分配率=21950÷(413000-100000)=0.0701

供电车间对外分配率=46100÷(230000-30000)=0.2305

②供水车间对外分配额:

基本生产车间应承担水费=205000×0.0701=14370.5(元)

行政管理部门应承担水费=80000×0.0701=5608(元)

专设销售机构应承担水费=28000×0.0701=1971.5(元)

③供电车间对外分配额:

基本生产丙产品= 103000 × 0.2305=23741.5(元)

基本生产车间应承担电费= 80000 × 0.2305=18440(元)

行政管理部门应承担电费= 12000 × 0.2305=2766(元)

专设销售机构应承担电费= 5000 × 0.2305=1152.5(元)

根据计算结果编制交互分配法的辅助生产费用分配表,见表 3—16。

表 5—6 辅助生产费用分配表(交互分配法)

2010年×月

根据表 5—6,应编制下列会计分录:

对内交互分配:

借:辅助生产成本——供水 6300

——供电 5000

贷:辅助生产成本——供电 6300

——供水 5000

对外分配:

借:基本生产成本 ------丙产品 23741.5 制造费用——基本生产车间 32810.5

管理费用 8374

销售费用 3124

贷:辅助生产成本——供水 21950

——供电 46100

代数分配法:

、建立联立方程式如下:

20650+30000Y=413000X ①

47400+100000X=230000Y ②

(上列方程中,方程的左方为各辅助生产明细账的借方发生额,右方为贷方发生额)

将①式移项:

Y=(413000X-20650)÷30000 ③

将 Y代入②式中:

47400+100000X=230000×〔(413000X-20650)÷30000〕

X=0.0671(元)

将 X代入③式:

Y=(413000×0.0671-20650)÷30000=0.23526

根据上列计算结果,编制代数分配法的辅助生产费用分配表,见表 5—7。

表 5—7 辅助生产费用分配表(代数分配法)

2010年×月

根据表 5—7,应编制下列会计分录:借:辅助生产成本——供电 6710

——供水 7057.8 基本生产成本----丙产品 24231.8

制造费用——基本生产车间 32576.3

管理费用 8191.1

销售费用 3055.1

贷:辅助生产成本——供水 27712.3

——供电 54109.8

计划成本分配法

表 5-8 产品、劳务供应情况表

供应对象供电度数(千瓦小时)修理小时基本生产产品耗用80000

基本生产车间一般消耗12000 6000

辅助生产车

间供电车间800 机修车间12000

行政管理部门8000 4000 合计112000 10800

〖会计处理〗

根据资料编制计划成本分配法的辅助生产费用分配表,见表 5—9。

表 5—9 辅助生产费用分配表(计划成本分配法)

2010年×月

在所列辅助生产费用分配表中,辅助生产实际成本算式为:供电实际成本: 33600+2800=36400(元)

机修实际成本: 34020+3960=37980(元)

辅助生产成本差异算式为

供电成本差异: 36400-36960=-560(元)

机修成本差异: 37980-37800=180(元)

根据表 5—9,应编制下列会计分录:

1.按计划成本分配分录。

借:辅助生产成本——供电 2800

——机修 3960

基本生产成本 26400

制造费用——基本生产车间 24960

管理费用 16640

贷:辅助生产——供电 36960

——机修 37800

2.调整辅助生产成本差异分录。

借:管理费用 -380

贷:辅助生产成本——供电 -560

——机修 180

上列分录的差异,若超支用蓝字补加,若节约用红字冲减。