2009年北京市房地产市场运行情况

2009年1-3月全国房地产市场运行情况

2009年1-3月全国房地产市场运行情况一、房地产开发完成情况1-10月,全国完成房地产开发投资23918亿元,同比增长24.6%,增幅比1-9月回落1.9个百分点。

其中,商品住宅完成投资17482亿元,同比增长27.4%,比1-9月回落1.3个百分点,占房地产开发投资的比重为73.1%。

1-10月,全国房地产开发企业房屋施工面积24.8亿平方米,同比增长18.7%;房屋新开工面积7.9亿平方米,增长7.3%;房屋竣工面积3.1亿平方米,增长9.1%。

其中,住宅竣工面积2.5亿平方米,增长7.6%。

1-10月,全国房地产开发企业完成土地购置面积3.0亿平方米,同比下降5.6%;完成土地开发面积1.9亿平方米,同比下降2.5%。

二、商品房销售和空置情况1-10月,全国商品房销售面积4.5亿平方米,同比下降16.5%。

其中,商品住宅销售面积下降17.0%;商品房销售额17590亿元,同比下降17.4%。

其中,商品住宅销售额下降18.2%。

截至10月末,全国商品房空置面积1.33亿平方米,同比增长13.1%,增幅比1-9月提高2.9个百分点。

其中,空置商品住宅6835万平方米,同比增长18%,增幅比1-9月提高3.9个百分点。

三、房地产开发企业资金来源情况1-10月,房地产开发企业本年资金来源30700亿元,同比增长6.4%。

其中,国内贷款5961亿元,增长6.2%;企业自筹资金12273亿元,增长31.7%;其他资金11931亿元,同比下降11.3%。

其中,个人按揭贷款2806亿元,下降22.9%。

四、70个大中城市房屋销售价格指数10月份,全国70个大中城市房屋销售价格同比上涨1.6%,涨幅比9月份低1.9个百分点;环比下降0.3%。

新建住宅销售价格同比上涨1.8%,涨幅比9月份低2.1个百分点;环比下降0.3%。

分类型看,与去年同月相比,经济适用房销售价格上涨0.8%,涨幅比9月份低0.5个百分点。

2009年北京市房地产市场运行情况

2009年北京市房地产市场运行情况来源:北京市统计局 国家统计局北京调查总队 2010-01-21 2009年,众多行业深受金融危机影响,但我市房地产市场却在危机中迎来快速发展。

年初还在低迷中徘徊的市场,在国家宏观调控政策的作用下逐渐复苏,交易日趋活跃。

全市房地产开发投资大幅回升,并呈快速增长态势;房地产建设规模逐步恢复,市场供给已高于上年水平;受国家实施的一系列鼓励住房消费的优惠政策的影响,全市商品房销售市场需求旺盛,交易价格持续上涨,空置面积较上年大为减少;开发企业到位资金充裕。

一、房地产开发投资大幅回升,并呈快速增长态势 2009年,在政府主导土地储备投资的带动下,全市房地产开发投资大幅回升,从6月份开始,投资增速由负转正,全年共完成开发投资额2337.7亿元,比上年增加429亿元,增长22.5%。

总体来看,我市房地产开发投资经历了下降、恢复、增长、放缓四个主要阶段。

其中一季度完成开发投资220.1亿元,比上年同季下降30.2%,二季度完成681.7亿元,同比增长42.3%,三季度投资高速增长,完成872.3亿元,同比增长1.5倍,四季度随着政策的调控,房地产投资略有下降,共完成563.6亿元。

(见图1)图1 2008和2009年房地产开发投资情况单位:亿元 12月份建安投资继续大幅增长。

2009年,全市房地产开发建安工程完成投资841.6亿元,比上年增长1.4%。

调查显示,由于部分房地产商为赶在年底之前完成项目建设,纷纷加快了工程进度,建安投资在第四季度呈逐月增长态势。

其中12月份全市完成建安投资98.5亿元,分别比10月份和11月份增加30.9亿元和21.3亿元,分别增长45.7%和27.6%。

2009年,由于受土地一级开发的影响,各项费用形成的投资大幅增长。

全市房地产开发各项费用为1450.4亿元,比上年增长40.7%,各项费用比例高达62%。

二、房地产建设规模逐步恢复,市场供给高于上年水平 从全年趋势来看,随着房地产市场的不断回暖,全市商品房施工面积和新开工面积降幅均稳步缩小,市场供给低迷状态不断得到改善。

2009年北京二手房市场概况

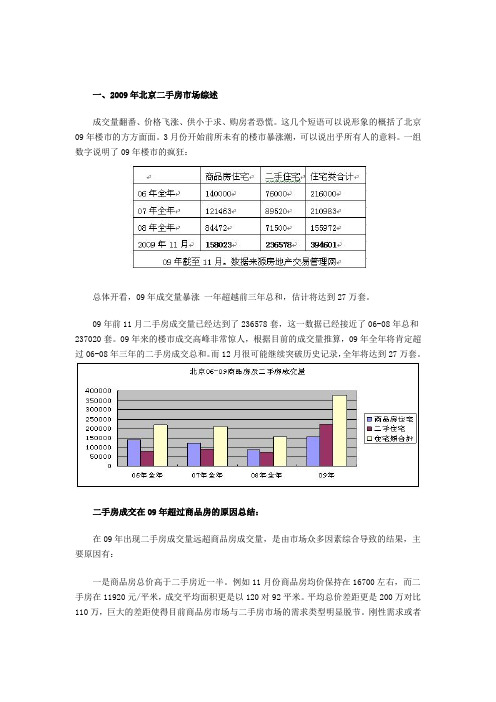

一、2009年北京二手房市场综述成交量翻番、价格飞涨、供小于求、购房者恐慌。

这几个短语可以说形象的概括了北京09年楼市的方方面面。

3月份开始前所未有的楼市暴涨潮,可以说出乎所有人的意料。

一组数字说明了09年楼市的疯狂:总体开看,09年成交量暴涨一年超越前三年总和,估计将达到27万套。

09年前11月二手房成交量已经达到了236578套,这一数据已经接近了06-08年总和237020套。

09年来的楼市成交高峰非常惊人,根据目前的成交量推算,09年全年将肯定超过06-08年三年的二手房成交总和。

而12月很可能继续突破历史记录,全年将达到27万套。

二手房成交在09年超过商品房的原因总结:在09年出现二手房成交量远超商品房成交量,是由市场众多因素综合导致的结果,主要原因有:一是商品房总价高于二手房近一半。

例如11月份商品房均价保持在16700左右,而二手房在11920元/平米,成交平均面积更是以120对92平米。

平均总价差距更是200万对比110万,巨大的差距使得目前商品房市场与二手房市场的需求类型明显脱节。

刚性需求或者是首次置业需求更多集中在二手房市场。

而只有投资需求中的高端才有能力在09年的市场到商品房市场置业。

二是商品房供应的问题,商品房供应的数量以及供应的区域分布都使得二手房占据了市场的主体。

数据显示:在今年前11月北京成交的二手房中62%为城八区房源。

而商品房在今年的供应量因为受到08年土地成交锐减的影响,供应量相对比较少,而且开发商明显没有预料到今年出现的成交高峰出现。

开盘的房源5环外也占据了60%以上。

现在二手房可选择性越来越高,但是商品房因为08年地块供应集中于5环外区域,这样使商品房的区位弱势比二手房越来越大。

三是二手房系列税收政策的优惠。

今年全年实施的营业税优惠新政,使得08年全年以为营业税停滞交易的二手房汹涌上市。

这也使得2手房明显成交市场热点。

(一)2009年二手房市场表现1、2009年北京二手房交易量分析2009年北京二手房市场成交量走势分析从2009年单月的成交量来看,北京二手房在09年3月开始全部成交突破2万套,达到了以前从未有过的高度。

北京市2009年国民经济与社会发展统计公报

万千升 万千升 万吨

1161.3 84.1 1077.4 2821.3 127.1 53.8 154.3 655.6 842.7 1508.8

21355.3

181.1 161.4 52.2

全年规模以上工业企业实现利润697.7亿元,比上年增长 控股企业实现利润353.3亿元,增长38.6%。电力、热力的生产 亿元,下降14.1%;交通运输设备制造业实现利润101.9亿元, 机及其他电子设备制造业实现利润52.6亿元,下降27%;医药 元,增长46.4%。上缴税金630.2亿元,增长30.1%。 建筑业:全市具有资质等级的总承包和专业承包建筑业企业完 元,比上年增长32.4%;人均劳产率为24.9万元,增长13.2%; 元,增长54.2%。 六、 新产业 文化创意产业实现增加值1497.7亿元,比上年增长11.2% 为12.6%,比上年提高0.5个百分点。高技术产业实现增加值9 地区生产总值的比重为7.7%,与上年持平。生产性服务业实现 9.8%;占地区生产总值的比重为49.5%,比上年提高1.3个百分 七、 固定资产投资与房地产开发

图6 2005-2009年工业增加值增长速度

注:2005-2008年全市工业增加值及增速数据已根据第二次经

表6 2009年规模以上工业企业增加值增长

指标 工业增加值 轻工业 重工业

在工业增加值中:

其中:国有及国有控股企业 其中:电力、热力的生产和供应业 通信设备、计算机及其他电子设备 制造业 交通运输设备制造业 黑色金属冶炼及压延加工业 医药制造业 专用设备制造业 化学原料及化学制品制造业 通用设备制造业 石油加工、炼焦及核燃料加工业

图3 2008-2009年房屋销售价格月度同比及环比

就业:全市城镇新增就业42.44万人,比上年增加0.47万 记失业人员8.16万人,比上年末减少2.17万人。城镇登记失业 降0.38个百分点。 二、人口、人民生活和社会保障 人口:年末全市常住人口1755万人,比上年末增加60万人 万人,占常住人口的比重为29%。常住人口中,城镇人口1491 85%。全市常住人口出生率8.06‰,死亡率4.56‰,自然增长 度为1069人/平方公里,每平方公里比上年末增加36人。年末 人,比上年末增加15.9万人。 人民生活:全年城镇居民人均可支配收入达到26738元, 速)。农村居民人均纯收入11986元,比上年增长11.5%(名义 恩格尔系数分别为33.2%和32.4%,比上年下降0.6个和1.9个百 继续提高。城镇居民人均住宅建筑面积28.81平方米,增加0. 面积21.61平方米,增加0.05平方米;农村居民人均住房面积 方米。

北京2009统计公报

北京市2009年国民经济和社会发展统计公报来源:北京市统计局国家统计局北京调查总队2010-02-022009年,受国际金融危机的严重冲击和经济周期性调整的影响,北京经济社会发展遭遇严重困难。

面对严峻复杂的形势,全市人民在党中央、国务院和市委、市政府的坚强领导下,认真贯彻落实各项宏观调控政策,以科学发展观为指导,以“保增长、保民生、保稳定”为重心,积极采取“调结构、扩内需”等一系列应对措施,全市经济运行呈现见底、复苏、回升态势,社会发展和谐稳定。

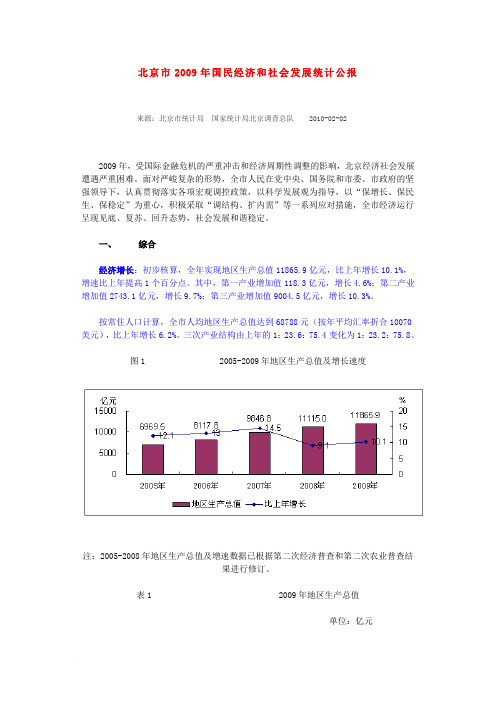

一、综合经济增长:初步核算,全年实现地区生产总值11865.9亿元,比上年增长10.1%,增速比上年提高1个百分点。

其中,第一产业增加值118.3亿元,增长4.6%;第二产业增加值2743.1亿元,增长9.7%;第三产业增加值9004.5亿元,增长10.3%。

按常住人口计算,全市人均地区生产总值达到68788元(按年平均汇率折合10070美元),比上年增长6.2%。

三次产业结构由上年的1:23.6:75.4变化为1:23.2:75.8。

图1 2005-2009年地区生产总值及增长速度注:2005-2008年地区生产总值及增速数据已根据第二次经济普查和第二次农业普查结果进行修订。

表1 2009年地区生产总值单位:亿元税收:全市完成国税、地税税收(费)收入6337.5亿元,比上年增长16.4%。

其中,地税税收(费)收入1771.9亿元,比上年增长12.3%。

财政:全市完成地方财政收入(一般预算)2026.8 亿元,比上年增长10.3%,增幅比上年回落12.8个百分点。

其中,实现增值税、营业税和个人所得税179.7亿元、752.6亿元和177.8亿元,分别增长13.5%、15.5%和3.8%;实现企业所得税430.4亿元,下降13.5%。

地方财政支出(一般预算,含中央追加支出)2301.7亿元,增长17.5%,增幅比上年回落1.3个百分点。

其中,用于城乡社区事务、交通运输、环境保护支出分别增长72.8%、63.8%和52.1%。

2009年1-4月北京市经济运行简况

同比增长 (% )

5— 9 . 51 .

— 2 0 -4

— 24 2 . . 2 .2

一 11 4 .

+ 26 5 . 96 6 .

17 1 .

一 15 1 .

3 5 6 一 .

★ 规模以上 工 业增加值降幅缩小

月 1 — 4 ,

全市规模

以上

工

业

实现

增加值

6

82

4

.

亿元

,

按可 比价格计算 ,

比上 年

。

规模以上 工 业 企

业生产汽车 11.8 万 辆 ,

增长 36% ,

增幅比上 月提高

11 1 .

个百 分 点

。

高耗能行业 生

产低位运 行 。

I- 4

月 ,

黑 色金 属 冶炼及 压 延 加 工 业 .

石 油加工 炼焦及 核燃料加 工 业

。

化学原料及 化学 制 品制造 业 分 别 实现 增 加值

43 6 .

亿元

,

比上 年

同期下

降

13

8%

.

,

降幅大于 全 市规模 以上

工 业 平 均 水 平 10 -8 个 百 分 点 ,

现 代制造业 实现 增加值

25

11 .

亿元

.

下

降

8

4

.

%

.

降

幅大于规模以上 工 业平均水平

54 .

个百分点

,

比一

季度缩小

19 .

个百分点 。

2 .

内需 依然不 足

,

出口 继续下 滑 。

l一4 月 ,

同期下 降 3 % 降幅 比一 ,

2009年北京上半年新建商品房市场分析

2009年北京上半年新建商品房市场分析供应——09年1-2月市场低迷,供应量历年最低,3月开始新项目明显增加市场供应猛增。

据调查显示09年上半年北京商品房供应的2个指标:商品房预售及住宅预售面积都出现了大幅度的下降,分别仅为:666.86万平方米及431.58万平方米。

同比08年上半年分别下降了:25.5%30.8%。

环比下半年更是降幅更是达到了:41.2%,46.7%。

出现这一情况的主要原因有2点:一:08年土地供应制约北京2008年共成交地块142宗,地块面积988.5万平方米。

其中,住宅类地块成交61宗,成交面积602万平方米。

北京市国土局虽然缩减了政策性用地的面积,但仍然还有相当比例的土地没有转让出去。

这表明受到市场成交量低迷的影响。

开发商拿地“热情”不高,对政策性地块缺乏信心;10月后土地开始起突击供应后,而开发商也因为资金状况有所好转,土地市场开始回暖。

但是一定程度上影响了今年上半年商品房市场的供应量。

二:各开发商对市场回暖的调整滞后春节前后是北京楼市传统的淡季,加之政策利好效应递减,开发商对新盘入市的意愿明显降低,从1月开始入市项目明显呈现萎缩。

1月市场新增商品房项目总数环比上月减少41.03%,预售面积环比上月减少48.59%;新增住宅套数环比上月减63.55%,面积环比上月减少61.24%;二月甚至出现了罕见的仅5个项目入市,新增面积也不到10万平米。

3月开始新增面积及项目明显增加,但是依然落后于去年同期。

具体每月供应特点可以看出:1月北京市场新增供应主要特点:新盘量少,老项多,在市场低迷的影响下,开发商缓推项目,很多开发商在政策及金融机构的帮助下可以观望市场动向。

老项目后期开盘价格回落引发了很多前期业主的不满。

从开盘项目区域分布来看,与以往集中于五环周围及郊区项目不同,1月以二、三环项目集中,中心城区地段优势更加明显。

2月北京市场新增供应主要特点:受到新年影响新增供应明显减少,开发商推盘入市的意愿和力度都大打折扣,多数项目选择延期开盘。

2009年4月北京楼市新增供应分析

.

宵云 路 8 号 、 领秀新硅 谷 、 公元 2 0 0 8 、 华侨城等项 目的单体供 应量

都较大 ;经营性物业方面 房 , 山长阳的碧桂园推出 4 .7 万平方米的

配套商业 ,朝阳 门内的朝 阳门 S O H O 的 1 , 2 万平 方米配套商业 为

本月最主要的商业供应 , 而在写字楼方面 , 最主要的供应全部集

猫 斋彝 一

编辑 符 轩

配舅 岁

口 华高莱斯

2009年 4 月 北京楼市新增供应分析

楼市“ 小 阳春” 继续刺激着市场供应 ,2 0 0 9 年 4 月供应总 量再 度回升 。 从物业 类型上看 , 商品住宅尤其别墅产品供应量持续增 加 . 长江 实业 与富力等品牌开发商均有项 目推 出 ;在写字楼市场 较为低迷的市况下 , 商住楼反向创新项 目成为办公物业供应 的突 破点 ;从项 目区域分布上看 ,海淀和顺义单月供应量增多 ,房 山供 应依 旧保持强势 ;从户型面积上看 , 大户型住宅项 目继续增多 ,豪 宅市场开始活跃 。

能 “ 类别 墅 ” 产 品形式 ;位于 苏十I、r桥的西海 国际中心 , 产 品也是 可商可

住的定位 。 从这个角度看 ,开发企业对商务市场的信心并未全面恢复。

43

较为平稳的海淀 区本月凭借领秀新硅 谷 、 自在香山和西海国际 中

心等项 目的集中放量成为名副其实的“ 热点” 区域 ;朝阳区的华侨

城 、 公 园 2 0 0 8 、 太阳公元 、 合生 宵云 路 8 号等项 目本月也 均有大

体量供应推出。 从物业分布来看 , 商品住宅虽然较 2 0 0 8 年同期还

本月普通住宅新增供应户均面积约 1 2 3 平方米 ,

其 中户均面 .

海淀 区向来是北京供应市场的重要组成部分 , 从 2 0 0 4 年以来 , 海

2009年2月北京楼盘市场分析报告

2009年2月亮北京房地产市场分析报告2月中下旬,北京房地产市场交易量开始增加,增长率显着加快,这与2月初的低交易量形成鲜明对比。

进入三月,有些新楼市进入市场,价格低廉,地理位置优越的交易量也将明显增加项目将受到市场的欢迎。

1.新开放市场的特点1.受欢迎的旧项目的价格在以后仅上升而没有下降尽管现阶段北京的房地产市场仍处于观望阶段,但不难发现,与促销期间宣布的价格相比,许多新房地产的价格已经下跌。

但是对于旧项目,分批打开时价格会上涨。

例如,Yuan阳沁山水,第一期开盘价为10800元/平方米,第二期开盘价为11800元/平方米。

到3月,即将开放的第三阶段,价格将提高到13000元/平方米,增长10%。

首成国际,岳西和世界著名公园等项目在以后的销售中均显着增加。

2.朝阳区新开业3月,该项目的开放速度显着提高。

受春节假期的影响,本月假期前后的房地产积压明显增加。

从项目开放面积来看,朝阳区的发射数量最多。

当月16个新项目中,朝阳有8个,占50%。

但是,纯新项目很少,主要是在旧项目的后期。

主要是。

尽管朝阳区的新市场总量一直处于最高位置,但与其他地区相比,本月集中开放的市场总量具有明显的优势。

3.四环路和五环路之间的大多数项目主要是计划外在1月份新开放的项目中,第二至第三环路的项目最多,也是自2009年开放以来最有利的地区。

在接下来的两个月中,这些定位良好的项目的启动数量有所减少因此,尤其是三月份的新项目。

其中,四环路和五环路最为集中,占月发射量的43.75%。

在这些项目中,水县俊峰和长安只有两个项目是现有房屋,其余在2009年底或2010年底。

移交和搬迁在中后期进行。

2.本月新市场的总体概况政策调整仍然对房地产市场交易产生很大影响。

北京市政府第43号文件,“外国限制”的暂停以及“ 90/70”政策放松和“购房”等近期热门话题,无疑对房地产市场产生了极大的推动作用。

来自房地产交易管理净交易数据可以看出,从2月9日开始,房地产项目的交易开始出现大幅增长,尤其是计划外房地产的销售。

北京市房地产历年数据

北京市02-10年房地产数据2002年房地产业:房地产业健康发展。

全年实现增加值129.8亿元,比上年增长16.7%,占第三产业增加值比重达到6.8%,占国内生产总值的比重为4.1%。

全市完成房地产开发投资989.4亿元,比上年增长26.2%,房地产投资占全社会投资的比重达到54.5%。

全市商品房施工面积达7510.8万平方米,竣工面积2384.4万平方米,销售1708.3万平方米,分别是上年的125.9%、139.7%和141.8%。

全年实现商品房销售额813.8亿元,比上年增长33.4%。

房地产开发热点是商品住宅。

全年商品住宅投资586.7亿元,比上年增长26.4%,占房地产投资的比重达到59.3%。

商品住宅开复工面积5397.6万平方米,增长24.1%;竣工面积1926.2万平方米,增长38.2%。

2003年房地产业:房地产业稳步发展。

全年实现增加值185.9亿元,比上年增长11.8%,占第三产业增加值比重达到8.4%,占全市生产总值的比重为5.1%。

全市完成房地产开发投资1202.5亿元,比上年增长21.5%,房地产投资占全社会投资的比重达到55.7%,比上年增加1.2个百分点。

全市商品房施工面积达9070.7万平方米,竣工面积2593.6万平方米,销售1895.8万平方米,分别比上年增长20.8%、8.8%和11.0%。

全年实现商品房销售额898亿元,比上年增长10.4%。

房地产开发热点是商品住宅。

全年完成商品住宅投资633亿元,比上年增长7.9%,占房地产投资的比重达到52.6%。

商品住宅开复工面积6352.9万平方米,增长17.7%;竣工面积2080.8万平方米,增长8.0%。

2004年房地产业:房地产业保持较快发展。

全年房地产业实现增加值228.4亿元,比上年增长15.7%。

全年完成房地产开发投资1473.3亿元,比上年增长22.5%;商品房开复工面积9931.3万平方米,增长9.5%;竣工面积3067万平方米,增长18.2%。

二00九年北京地区房地产市场分析

二00九年北京地区房地产市场分析

卢旺

【期刊名称】《住宅产业》

【年(卷),期】2010(000)001

【摘要】2009年北京地区房地产市场基本情况,主要表现在“四升四降”,具体情况为:

【总页数】4页(P79-82)

【作者】卢旺

【作者单位】中国人民银行营业管理部

【正文语种】中文

【中图分类】TU241

【相关文献】

1.2008年4月北京地区二手车销售排行榜——四月北京二手市场分析 [J], 陈欣;少杰(摄影)

2.申城楼市持续走好一手二手联袂攀高——当前上海房地产市场分析及若干问题思考 [J], 顾建发

3.深圳市龙岗区1997年房地产二级市场分析 [J], 李永春;尹德潜;

4.北京地区包装牛奶市场分析 [J], 尚克帅

5.二00一成都市房地产市场分析及趋势预测 [J], 无

因版权原因,仅展示原文概要,查看原文内容请购买。

2月份市场状况及2009年房地产市场形势分析与展望

,

.

区域的二 手房数量相对 较 少

。

二 是城北 降得 多

。

、

城南降得少

。

南城

而是 为 了 出租获利或 住宅 涨价后 出售获利 是通 过 购房实现 手中的

是北 京奥运 后重点 开发 区 域 发展 潜力大

。

而刚举办 过 奥运 会的北

货币增值

。

城相对发展预期要小

。

三 是 城东 降得 多

、

城西降得少

,

。

北京西部

,

,

09

年

1

月有小 幅回升 销 售均价微涨 但较 2 0 0 5

。 ,

、

,

2008

,

2006 2007

、

年销售水平相

90

年住 房 销 售 低

去甚远 在 此种市场 状态 下 地段 品质等 刚性价值 点逐 渐显 露其重 要性 引发 客户 首要 关注

,

迷 房价涨势逐 步 回落 房地 产市场进入 调整 阶段 调 整程度场形 势急转 直 下进 入凋整 期 其根

,

,

四是 高端住宅 降得 多 普通 住宅 降得少

、

。

本原 因是市场 内在规律对房 地 产 行 业几 年高 速 增 长积累 的 矛 盾和

,

目前政府出台的各项政策有利 于 购 买 普通 住 宅 的 购房 人 激 活

了 购房 者对 普通 住宅 的需求 因而 高端住宅降价情 况 明显 普通 住

市场 猫 斋算

一

口 国 务 院发 展 研 究 中心

月 市 状况 2 009 年 份 场 及

2009年 2

月北京房 地 产市场 销售量分析 报告 从 北 京 市近 年月

北京市2009年经济运行情况

北京市2009年经济运行情况2009年,全市经济运行呈现见底、复苏、回升态势,主要领域运行情况如下: 1.地区生产总值增长10.1%,人均地区生产总值突破万美元初步核算,全年实现地区生产总值11865.9亿元,按可比价格计算,比上年增长10.1%。

分季度看,一季度经济增长6.1%,二季度增长9.4%,三季度增长12.8%,四季度增长11.4%。

分产业看,第一产业增加值118.3亿元,增长4.6%;第二产业增加值2743.1亿元,增长9.7%,其中工业增加值2191亿元,增长8.8%;第三产业增加值9004.5亿元,增长10.3%。

按常住人口计算,全市人均地区生产总值达到68788元(按年平均汇率折合10070美元),按可比价格计算,比上年增长6.2%。

三次产业结构由上年的1:23.6:75.4变化为1:23.2:75.8。

2.财政、税收收入实现两位数增长2009年,全市完成地方一般预算财政收入2026.8亿元,比上年增长10.3%,增幅比上年回落12.8个百分点。

从主要税种情况看,增值税、营业税和个人所得税分别增长13.5%、15.5%和3.8%;企业所得税下降13.5%。

从属地税收(费)收入看,2009年,全市完成国地税税收(费)收入6337.5亿元,比上年增长16.4%。

其中,地税税收(费)收入1771.9亿元,增长12.3%。

3.农业生产稳定,都市型农业发展态势良好2009年,全市第一产业增加值按可比价格计算,比上年增长4.6%。

都市型农业发展态势良好。

2009年,全市设施农业实现收入33.9亿元,比上年增长20.4%;种业收入12.8亿元,增长17.4%;农业观光园和民俗旅游分别实现收入15.2亿元和6.1亿元,分别增长12.2%和15.1%。

4.工业生产增长加快,企业效益逐步好转2009年,全市规模以上工业增加值按可比价格计算,比上年增长9.1%,增幅比上年提高7.1个百分点。

分行业看,交通运输设备制造业、医药制造业、电气机械及器材制造业增加值分别增长33.9%、17.4%和15.4%,共拉动规模以上工业增长4.3个百分点。

【图文】2009年北京市房地产市场报告_42PPT

PART 5. 北京市城市发展方向在‚两轴-两带-多中心‛的基础上,形成‚中心城-新城-镇‛的市域城镇结构。

新城是在原有的卫星城基础上,承担疏散中心城人口和功能、集聚新的产业,带动区域发展的规模化城市地区,具有相对独立性。

重点发展位于东部发展带上的通州、顺义和亦庄3个新城。

重点发展的3个新城应成为中心城人口和职能疏散及新的产业集聚的主要地区,形成规模效益和聚集效益,共同构筑中心城的反磁力系统。

PART 4. 北京市商品房市场形势 2009年,在国家一系列刺激供需政策的引导下,北京市房地产市场逐渐恢复活力,在经济调整期增强了其对全市经济的贡献度。

房地产市场活跃度的不断增强推动了全社会固定资产投资快速增长,成为全市保增长的重要力量;房地产市场的活跃,还带动了相关消费增长,加速了金融、建筑、装修等行业的发展;房地产业增加值也扭转了2005年四季度以来持续慢于GDP和第三产业增加值增长的局面,发挥了其作为支柱产业的作用。

2010年,虽然多项救市政策即将退出,但在全球经济明显企稳前,政策环境仍将较为宽松,房地产市场交易规模虽将有所收缩,但房地产业仍将保持较好的发展势头。

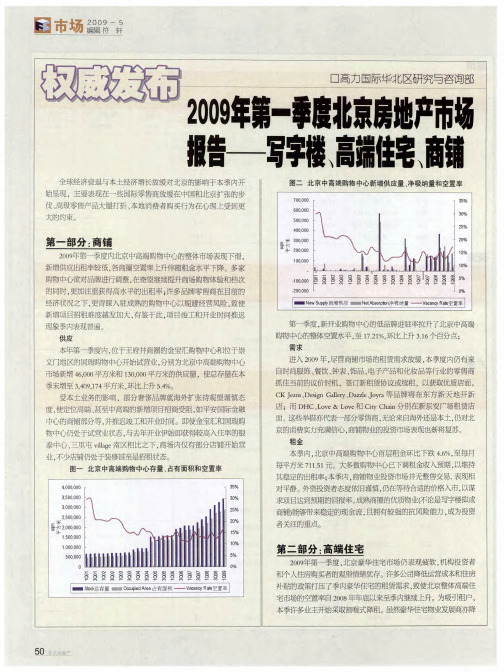

2009年第一季度北京房地产市场报告——写字楼、高端住宅、商铺

4 %。

抓 住当前的议 价 时机

CK

,

签订 新 租 赁协 议 或续租

、

,

以获取 优质店面

。

受本土 业 务的影 响

,

部 分奢侈品牌 就海 外扩张持 观 望 谨慎 态

,

Je an s

、

D

e s

ig n

、

G a ll e r y D

v e

a z z

le

Oo y

r a

等 品 牌将在东方 新 天 地开 新

。

)

一

lm

S t o c k 总 存量

!竺 ! 璺 皇 亘 二 竺! 竺 互 塑

! ! 竺! 璺 里 竺至 兰

补贴的政策打 压 了 季内豪华住宅 的租赁需求 致使北京整体高端住

,

宅 市场 的空 置 率自 2 0 0 8 年 年底 以 来至 季 内继 续上 升

。

。

为吸 引租户

,

本季许多业 主 开 始采取割喉式 降租 虽然 豪华住宅 物业 发展 商亦 降

季度 新 开 业 购物 中心 的低品牌 进驻 率拉 升 了 北 京 中高端

,

购物 中心 的整体 空置 水平 至

,

一

17 2 1%

.

,

环 比上 升 3

.

16

个百分点 ;

本年第 季度内 位于 王 府井商圈的金 宝 汇 购物中心 和位于崇

,

需求

文门地 区 的国瑞购物中心开 始试营 业 分别 为北 京 中高端购物中心

度 并 通 过 新优惠 政 策 之 举 措催 生 写 字楼 面积 需 求 朝 阳区发改 委

,

套的北 京干禧服务式 公寓和 3 7 0 套的复 地 国际公 寓 (曾用 名 世 华国 际 中心 ) 根据高 力 国际 的市 场观 察发现 受 当前 低 迷的 住 宅 销 售市

2009年全国房地产市场运行情况

∙2009年全国房地产市场运行情况∙一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。

其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。

其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。

其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。

2009年,商品房销售额43995亿元,比上年增长75.5%。

其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。

三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。

其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。

在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。

四、70个大中城市房屋销售价格指数12月份,全国70个大中城市房屋销售价格同比上涨7.8%,涨幅比11月份扩大2.1个百分点;环比上涨1.5%,涨幅比11月份扩大0.3个百分点。

新建住宅销售价格同比上涨9.1%,涨幅比11月份扩大2.9个百分点;环比上涨1.9%,涨幅比11月份扩大0.4个百分点。

分类型看,与上年同月相比,经济适用房销售价格上涨0.8%;商品住宅销售价格上涨10.1%,其中普通商品住宅销售价格上涨11.0%,高档住宅销售价格上涨7.2%。

2009年全国以及重点城市房地产市场回顾

2009年全国以及重点城市房地产市场回顾:■全国房地产开发投资增速逐月回升,但仍低于近年来平均水平;施工和新开工面积低位增长,市场略显供给不足;销售面积和销售额的规模与增速均创历史新高。

■一线城市高端项目成交套数占比显著上升;..除上海外,多数重点城市新增上市量明显低于2008年同期水平;..从供求对比来看,重点城市销供比均高于1,存量迅速消化,部分城市短期供给不足,北京、深圳和杭州等重点城市中大户型销供比普遍高于市场整体;..二手房成交套数同比增长显著,北京、上海和深圳等多个城市交易量超过同期新房。

2009年房价走势:■从全国整体来看,商品房和商品住宅均价的绝对水平和增速均创历史新高;.. 2009年11月,20个重点城市中,12个城市成交均价超过历史最高水平,其余8个城市也已接近历史最高水平;..从房价涨幅与宏观经济以及居民收入增长的关系来看,1998年-2008年年间,全国房价绝对水平创新高,但累计涨幅不及GDP、人均可支配收入;.. 2009年1月至10月,深圳、北京和武汉等城市新房价格涨幅大幅超出同期二手房。

2010年房地产市场形势展望:■在市场供给方面,由于企业资金实力加强后加大供给成为自然选择、国土资源部近期加大“囤地”调查力度以及住建部及地方政府将采用“窗口指导”方式督促企业开工,预计2010年房地产投资额和市场供给将稳步增长,但部分城市短期内仍面临供给不足。

■在成交量方面,预计2010年一些省市交易量受高房价的影响会下降,但多数中西部地区特别是三四线城市,由于房价绝对水平和涨幅仍较低,交易量仍可能增长,全国总的销售量会比较平稳。

■在价格走势方面,我们预计2010年房价仍将处于高位并呈上升态势,但涨幅会趋缓,主要原因在于:宽松的货币政策将至少维持到明年上半年、主要城市成交量维持在高位、房价往往滞后于货币政策和成交量、购房者对住房保值增值的预期、开发企业失去快速推盘回笼资金压力以及部分城市商品房供不应求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年北京市房地产市场运行情况

来源:北京市统计局国家统计局北京调查总队 2010-01-21

2009年,众多行业深受金融危机影响,但我市房地产市场却在危机中迎来快速发展。

年初还在低迷中徘徊的市场,在国家宏观调控政策的作用下逐渐复苏,交易日趋活跃。

全市房地产开发投资大幅回升,并呈快速增长态势;房地产建设规模逐步恢复,市场供给已高于上年水平;受国家实施的一系列鼓励住房消费的优惠政策的影响,全市商品房销售市场需求旺盛,交易价格持续上涨,空置面积较上年大为减少;开发企业到位资金充裕。

一、房地产开发投资大幅回升,并呈快速增长态势

2009年,在政府主导土地储备投资的带动下,全市房地产开发投资大幅回升,从6月份开始,投资增速由负转正,全年共完成开发投资额2337.7亿元,比上年增加429亿元,增长22.5%。

总体来看,我市房地产开发投资经历了下降、恢复、增长、放缓四个主要阶段。

其中一季度完成开发投资220.1亿元,比上年同季下降30.2%,二季度完成681.7亿元,同比增长42.3%,三季度投资高速增长,完成872.3

亿元,同比增长1.5倍,四季度随着政策的调控,房地产投资略有下降,共完成563.6亿元。

(见图1)图1 2008和2009年房地产开发投资情况

单位:亿元

12月份建安投资继续大幅增长。

2009年,全市房地产开发建安工程完成投资841.6亿元,比上年增长1.4%。

调查显示,由于部分房地产商为赶在年底之前完成项目建设,纷纷加快了工程进度,建安投资在第四季度呈逐月增长态势。

其中12月份全市完成建安投资98.5亿元,分别比10月份和11月份增加30.9亿元和21.3亿元,分别增长45.7%和27.6%。

2009年,由于受土地一级开发的影响,各项费用形成的投资大幅增长。

全市房地产开发各项费用为1450.4亿元,比上年增长40.7%,各项费用比例高达62%。

二、房地产建设规模逐步恢复,市场供给高于上年水平

从全年趋势来看,随着房地产市场的不断回暖,全市商品房施工面积和新开工面积降幅均稳步缩小,市场供给低迷状态不断得到改善。

截至12月底,全市商品房施工面积为9719.1万平方米,比上年末下降2.9%。

其中住宅施工面积为5551.9万平方米,增长2%,这是今年以来的首次由负转正。

商品房新开工面积为2246.6万平方米,比上年下降3.9%,降幅比1-11月缩小14.4个百分点。

其中,住宅新开工面积为1380.3万平方米,比上年下降11.8%,降幅比1-11月缩小12.3个百分点。

2009年,全市商品房竣工面积为2678.6万平方米,比上年增长4.7%。

其中,住宅竣工面积为1613.2万平方米,比上年增长15.3%。

12月份随着工程进度的加大,住宅竣工面积大大增加,为528.9万平方米,比11月份增长2倍。

三、住宅销售市场需求旺盛

2009年,随着国家一系列购房优惠政策的实施,较大程度地刺激了消费者住房自住型需求和改善型需求的释放,全市商品房销售市场日趋活跃。

全年共销售商品房2362.3万平方米,比上年增长76.9%,其中住宅销售为1880.5万平方米,增长82.3%。

2009年,全市销售商品住宅16.5万套,为上年住宅销售套数(9.4万套)的1.8倍(见图2)。

其中,功能核心区(东城、西城、崇文和宣武)销售住宅10170套,功能拓展区(朝阳、丰台、石景山和海淀)销售78596套,发展新区(房山、通州、顺义、昌平和大兴)销售67374套,生态涵养区(门头沟、怀柔、平谷、密云和延庆)销售8860套,四个功能区住宅销售套数分别比上年增长1.9倍、38.6%、1.3倍和88.2%。

图2 2009年3月份以来全市住宅各月销售情况

单位:万平方米,套

四、现房空置面积大大减少

受市场销售火热等因素影响,2009年以来,我市商品房(现房)空置面积呈逐步下降趋势。

截至12月底,全市商品房空置面积为1351.4万平方米,比上年末减少86.9万平方米,减少6%。

其中,住宅空置面积为426.8万平方米,比上年末减少95.9万平方米,减少18.3%。

空置一年以内的住宅面积占住宅空置面积的62.6%,比上年末下降1.5个百分点。

五、销售价格持续上涨

12月份新建住宅价格指数环比涨幅创全年最高。

自今年6月份以来,我市新建住宅销售价格指数同比涨幅呈现加速上升的态势,12月份到达全年最高点,上涨13.2%,涨幅比11月份提高5.2个百分点。

从环比涨幅来看,尽管全年有所波动,但总体呈上升趋势,尤其是在第四季度,环比涨幅不断扩大,12月份环比上涨4.5%,涨幅比11月份提高1.5个百分点,创全年新高。

二手住宅销售价格不断上涨。

2009年,全市二手住宅销售价格指数同比与环比涨幅均稳中有升,涨幅最高的为第四季度。

其中12月份同比上涨2.9%,比11月份提高1.9个百分点;环比上涨1.5%,提高0.2个百分点。

各环路商品住宅期房价格普遍上涨。

2009年第四季度,四环路以内商品住宅期房销售均价为25907元/平方米,比第三季度上涨2334元/平方米,四至五环路为16352元/平方米,由于第四季度限价房集中签售,使得均价比第三季度下降5738元/平方米,五至六环路为11361元/平方米,六环路以外为9855元/平方米,分别比第三季度上涨110元/平方米和1660元/平方米。

六、房地产企业开发项目本年到位资金全面增长

2009年,全市房地产开发企业本年资金来源呈全面增长态势,共到位资金6129.8亿元,比上年增长84.5%。

其中金融贷款增长最快,为2367.8亿元,比上年增长1.7倍。

自筹资金为1026.8亿元,同比增长10.2%。

受销售市场交易量大幅增长的影响,全年定金及预收款快速增加,为1663.6亿元,同比增长80.3%。