美国股价与国际油价对日本股市之报酬及波动性的影响

国际石油价格对全球经济的影响

国际石油价格对全球经济的影响国际石油价格对全球经济的影响引言:石油是全球最重要的能源资源之一,对全球经济具有重要的影响力。

国际石油价格的波动不仅会直接影响石油出口和进口国的经济,还会对全球经济产生涟漪效应。

本文将探讨国际石油价格对全球经济的影响,并分析其中的原因和可能的后果。

一、国际石油价格的波动对石油出口国的影响石油出口国通常是全球石油市场的主要供应者,因此国际石油价格的波动对这些国家的经济具有重要影响。

当国际石油价格上涨时,石油出口国的收入会增加,这将促进其经济增长和国内消费。

这些国家通常将石油收入用于国内基础设施建设、教育和医疗保健等领域的投资,从而提高人民生活水平和社会福利。

然而,当国际石油价格下跌时,石油出口国的经济将面临挑战。

低油价会导致石油出口国的收入减少,从而限制了其财政预算和国内投资能力。

这可能导致政府减少对基础设施建设和社会福利的投资,甚至可能导致财政赤字的增加。

此外,低油价还可能引发通货膨胀、失业率上升和经济衰退等问题,对石油出口国的经济稳定造成威胁。

二、国际石油价格的波动对石油进口国的影响石油进口国通常需要大量的石油来满足国内能源需求。

因此,国际石油价格的波动对这些国家的经济也具有重要影响。

当国际石油价格上涨时,石油进口国的成本将增加,这可能导致通货膨胀和经济增长放缓。

此外,高油价还会导致消费者购买力下降,从而影响国内消费和投资。

然而,当国际石油价格下跌时,石油进口国的经济将受益。

低油价会降低能源成本,促进生产和消费活动。

这将有利于国内工业的发展和出口竞争力的提升。

此外,低油价还将减少石油进口国的贸易逆差,从而改善其贸易平衡和经济状况。

三、国际石油价格的波动对全球经济的影响国际石油价格的波动不仅会直接影响石油出口和进口国的经济,还会对全球经济产生涟漪效应。

首先,石油是全球能源市场的重要组成部分,其价格波动会对其他能源资源的价格产生影响。

例如,当石油价格上涨时,其他能源资源的需求可能会增加,从而推高其价格。

国际原油价格与股指及美元指数的相关关系

国际原油价格与股指及美元指数的相关关系摘要:伴随着世界经济的微弱复苏,特别是新兴经济体的强劲增长,世界石油供需全面回升。

尽管经济复苏缓慢,石油库存仍维持高位,但美国宽松的货币政策导致美元指数走低,国际油价在震荡中上行。

世界经济将继续保持增长,原油价格重心将继续上移,但鉴于全球经济仍步履蹒跚,欧元区状况仍存不确定性,而以中国为代表的发展中经济体的收缩流动性等政策性风险也对国际商品市场有反向作用,因此油价的上行幅度或将受限。

文章重点分析了国际原油价格与股指及美元指数的相关关系。

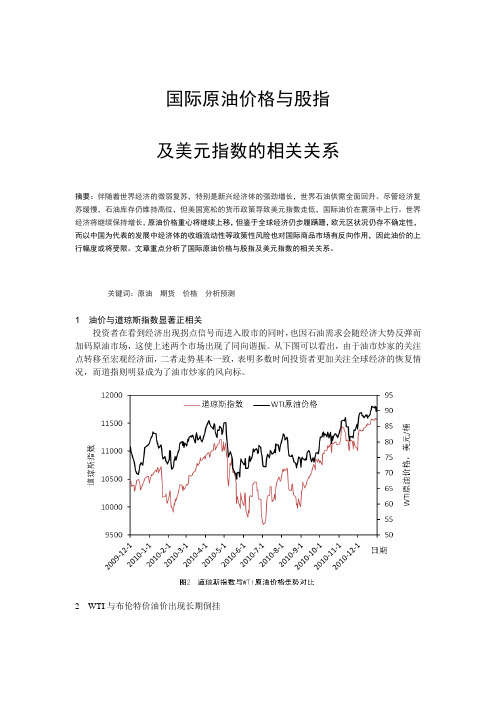

关键词:原油期货价格分析预测1 油价与道琼斯指数显著正相关投资者在看到经济出现拐点信号而进入股市的同时,也因石油需求会随经济大势反弹而加码原油市场,这使上述两个市场出现了同向谐振。

从下图可以看出,由于油市炒家的关注点转移至宏观经济面,二者走势基本一致,表明多数时间投资者更加关注全球经济的恢复情况,而道指则明显成为了油市炒家的风向标。

2 WTI与布伦特价油价出现长期倒挂WTI原油比布伦特原油轻,硫含量比布伦特原油低,品质好于布伦特原油,因此通常WTI原油价格平均比布伦特原油价格高1~2美元。

但从2010年4月份开始,WTI与布伦特的价差出现逆转,最大逆差接近6美元,6、7月份又恢复到基本正常状态,进入8月后,WTI/布伦特价差长期处于逆转状态。

全年259个交易日,布伦特价油价高于WTI油价的交易日达149个,占57.5%(图3)。

导致WTI与布伦特价油价出现倒挂主要原因有:一是美国国内油品库存长期处于高位,特别是NYMEX交割地库欣地区库存高企。

WTI原油存储在美国库欣地区,该地区原油被隔绝在美国中部地区不能外运,只有美国中西部地区的炼油厂才用得上存储在该地区的原油,由于特殊的地理位置,在2013年通往墨西哥湾的石油管道开通之前,这些原油还运输不到美国沿海地区;二是从9月份开始,北海原油供应因维修相对紧张;三是美元指数波动较大导致WTI受金融因素影响较强;四是亚太地区特别是中国的石油需求增长强劲,该地区采购的中东原油基本上是与布伦特原油挂钩的。

从股票油价关联度看债市风险释放

从股票油价关联度看债市风险释放据CNBC文章,美国经济学家研究发觉,过去两周,美国股市与原油关联度达到97%,当原油市场价钱波动时,美国股票市场快速紧跟其后。

当原油价钱下滑时,美国股票价钱也大幅下滑,日本股市跟从欧美股市。

油价上涨,欧洲股市高开,美股上涨。

这是一个有趣的现象,由于原油是实体产品,股票是金融市场资产,关联度提升或是好消息,油价和美股下跌促投资者对债券需求增加,债券价钱上涨。

油价反弹令市场人气改善,日本股指上涨,美国股市反弹。

原油、股市,在这二者之间,汽油需求强劲降低石油库存,汽车销售增加一方面推动制造业企业获利,另一方面有助于消费者购买汽车,开车上下班,支出燃油费用、汽车维修保险等效劳费用等支出增加。

反过来,消费增加有助于经济进展。

什么缘故原油股市的相关度或释放债市风险呢?沙特石油部长说没有削减产量打算,预期供给较多油价下跌4.8%,美国国债收益率降低,投资者预期石油多余价钱下跌外,还会考虑上市石油公司财报中资产欠债率与现金流盈利等指标,随着油价和股市下跌,作为债券市场衡量价钱增加的被盈亏平稳通胀率抹去涨幅,债券价钱上涨。

债券市场支持股票市场,从上市公司角度,资金来源要紧有两个,确实是银行贷款或公司发行债券,还有确实是股市筹资。

股票能够转化为债券,债券也能够通过金融股票等方式变成股票。

欧美央行宽松货币推高股市,在央行宽松货币同时银行不断增加给企业的贷款,债券增加,而这些债券终归需流动性来变成资金,再次进入货币流通商品流通的市场中。

随着咱们国家对外贸易市场进展,企业不断走向全世界市场,人民币也在去年就加入专门提款货币篮子,因此,股票市场与国际市场也加倍紧密,我国金融市场与国际资本市场联动相关度也在提升,咱们明白,在美国效劳业占经济90%以上,美国股市与欧美也有必然相关度,咱国金融市场也会受到美国金融市场、欧日金融市场的动态的阻碍。

许多企业为了不断进展,在国际市场上与各国跨国企业成立合作,合伙成立生产线,合作开拓市场,拓展效劳线上线下效劳,采取多元包容企业文化,招聘各国人材,跨国公司全世界化视野与进展也推动了股市之间相关度提升。

日本股市走势分析3.0

日本股市走势分析(以日经225指数为例)(1)1950-1972年战后随着经济发展的股市上涨1950年是日本编制日经指数的第一年。

第二次世界大战使得日本本土的经济一片荒废,百废待兴,同时二战结束之后日本内部进行了民主改革,而美国也对日本的经济发展提供各种倾斜政策与帮助,政府当局实施各种促进经济的政策,同时企业大量引进世界的先进技术,因此二战结束之后日本的经济在战争的废墟上得到了迅速的恢复和发展,GDP增长率在60年代超过10%,被称为“日本战后经济奇迹”。

因此在该时间段之内,日本的股市也由于企业的高盈利性而逐渐上升,从编制时的80多点一直上涨到70年的5000多点,翻了几十倍。

1970年初,随着布雷顿森林体系的崩溃,美元信用出现危机,全世界都面临着通货膨胀。

1970年4月后,随着金融紧缩政策的出台、欧美股市的快速下跌,日本股市出现了跳水,5月国际基金IOS的破产更引发了外国投资者大量卖出日本股票,日本股市在30日内出现了暴跌,后半年股市依然低迷。

布雷顿森林体系的坍塌使得日元开始升值。

1971年到1972年间,由于贸易收支的短期需求价格弹性较小,长期需求价格弹性较大,其贸易收支不但没有下降,反而有所上升,这也带动了外汇储备的大幅上涨。

因此日本的股市受到日元升值而上涨。

(查询71年到72年的贸易数据,85年广场协议后,细查背后原因)(2)1973-1975年波动调整1973年,石油危机爆发,全世界都陷入了高通货膨胀的经济困境中。

为了抑制高通胀,日本银行实施了史无前例的货币紧缩政策,1973年一年内连续5次提高利率(共4.75%),5次提高存款准备金率,加强对城市银行、农村信用社的窗口指导,实行融资方案的区别对待,同时从行政上直接抑制设备投资,强化公共投资等。

虽然以上措施基本消除了流动性过剩,对企业融资状况也更为严格,但见效还是晚于预期,1973 年后期才正式见效。

同年2月份,公众对国际货币体制的不安更使得股市出现大幅下跌。

国际原油价格上涨对中国美国和日本宏观经济的影响

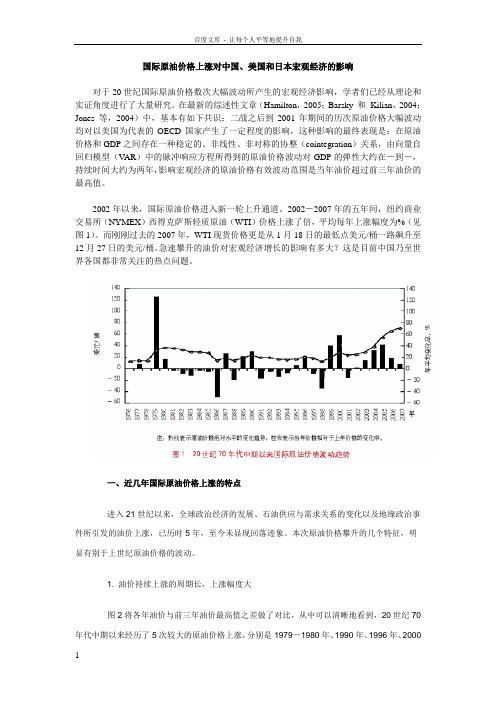

国际原油价格上涨对中国、美国和日本宏观经济的影响对于20世纪国际原油价格数次大幅波动所产生的宏观经济影响,学者们已经从理论和实证角度进行了大量研究。

在最新的综述性文章(Hamilton,2005;Barsky 和Kilian,2004;Jones 等,2004)中,基本有如下共识:二战之后到2001年期间的历次原油价格大幅波动均对以美国为代表的OECD国家产生了一定程度的影响,这种影响的最终表现是:在原油价格和GDP之间存在一种稳定的、非线性、非对称的协整(cointegration)关系,由向量自回归模型(V AR)中的脉冲响应方程所得到的原油价格波动对GDP的弹性大约在-到-,持续时间大约为两年,影响宏观经济的原油价格有效波动范围是当年油价超过前三年油价的最高值。

2002年以来,国际原油价格进入新一轮上升通道。

2002-2007年的五年间,纽约商业交易所(NYMEX)西得克萨斯轻质原油(WTI)价格上涨了倍,平均每年上涨幅度为%(见图1)。

而刚刚过去的2007年,WTI现货价格更是从1月18日的最低点美元/桶一路飙升至12月27日的美元/桶。

急速攀升的油价对宏观经济增长的影响有多大?这是目前中国乃至世界各国都非常关注的热点问题。

一、近几年国际原油价格上涨的特点进入21世纪以来,全球政治经济的发展、石油供应与需求关系的变化以及地缘政治事件所引发的油价上涨,已历时5年,至今未显现回落迹象。

本次原油价格攀升的几个特征,明显有别于上世纪原油价格的波动。

1. 油价持续上涨的周期长,上涨幅度大图2将各年油价与前三年油价最高值之差做了对比,从中可以清晰地看到,20世纪70年代中期以来经历了5次较大的原油价格上涨,分别是1979-1980年、1990年、1996年、2000年和2002年以来本轮油价上涨。

除70年代末持续时间为两年之外,本轮之前的其他3次持续时间都为1年。

而本轮原油价格上涨历时5年,至今无明显回落。

国际油价波动的影响分析

国际油价波动的影响分析近年来,国际油价一直处于波动之中,这种波动不仅影响着全球经济格局,也直接关系到每个国家的能源安全和经济发展。

本文将从多个角度对国际油价波动的影响进行分析。

一、对全球经济的影响国际油价的波动对全球经济有着重要的影响。

首先,高油价会增加生产成本,导致商品价格上涨,从而影响通货膨胀水平。

其次,高油价会降低消费者的购买力,减少消费支出,影响经济增长。

另外,高油价还会加剧贸易逆差,影响国际贸易平衡。

相反,低油价则会刺激经济增长,提升消费者信心,促进投资和就业。

二、对能源安全的影响国际油价的波动直接关系到各国的能源安全。

高油价会增加进口国的能源支出,加剧能源依赖,降低能源安全水平。

一旦国际油价大幅波动,进口国可能面临能源短缺和供应不稳定的风险。

因此,各国需要通过多元化能源供应渠道,加强能源储备,提高应对国际油价波动的能力。

三、对能源结构的影响国际油价的波动也会影响各国的能源结构调整。

高油价时期,各国可能加大对可再生能源和清洁能源的投资,推动能源结构向清洁低碳方向转变。

低油价时期,传统石油行业可能受到冲击,导致能源结构失衡,影响环境可持续发展。

因此,各国需要根据国际油价的波动情况,及时调整能源政策,促进能源结构的升级和优化。

四、对地缘政治的影响国际油价的波动还会对地缘政治格局产生影响。

一些石油资源丰富的国家会受益于高油价,增强其在国际事务中的话语权和影响力。

而一些石油进口国则可能因为高油价而面临经济压力和能源安全问题,导致地缘政治紧张局势。

因此,国际油价波动需要各国政府密切关注,制定相应的政策应对挑战。

综上所述,国际油价的波动对全球经济、能源安全、能源结构和地缘政治都有着重要的影响。

各国需要加强合作,共同维护国际油价的稳定,促进全球能源可持续发展和经济繁荣。

只有通过合作与协调,才能更好地适应国际油价波动带来的挑战,实现共同发展与繁荣。

油价波动的影响了解石油价格变动对全球经济和市场的影响

油价波动的影响了解石油价格变动对全球经济和市场的影响油价波动对全球经济和市场的影响石油是全球经济中至关重要的能源资源之一,因此,石油价格的波动对全球经济和市场产生了广泛而深远的影响。

本文将探讨石油价格波动对全球经济和市场的影响,从宏观和微观的角度进行分析。

I. 石油价格波动对宏观经济的影响石油是全球经济的衡量尺度之一,其价格波动会直接影响经济的发展和稳定。

以下是石油价格波动对宏观经济的主要影响之一:1. 通货膨胀与通货紧缩当石油价格上涨时,石油和石油衍生品价格的上涨会导致生产成本的上升。

这将推动通货膨胀,使得消费者支付更高的价格来购买商品和服务。

此外,高石油价格还会影响到燃料和运输成本,进而影响到整体物价水平。

相反,当石油价格下跌时,石油相关行业的利润可能减少,导致部分公司缩减投资和雇佣规模,进而可能引发通货紧缩。

2. 经济增长与衰退石油价格波动也会对全球经济的增长和衰退产生显著的影响。

石油价格上涨会增加生产和运输成本,使得企业利润下降,进而可能抑制经济增长。

与此同时,高石油价格还会导致消费者削减支出,尤其是在燃料和交通领域。

而当石油价格下跌时,企业和消费者可以享受到成本下降的好处,激发经济增长。

3. 贸易逆差与经济平衡石油是全球贸易的重要组成部分,其价格波动会产生贸易逆差或经济平衡的影响。

当石油价格上涨时,进口石油的国家需要支付更多的外汇,从而导致贸易逆差增加。

与此同时,石油出口国的经济往往会出现经常账户盈余。

然而,当石油价格下跌时,进口石油的国家可以减少对外汇的需求,从而改善贸易逆差状况。

对石油出口国来说,低石油价格可能会减少财政收入和出口收入,导致经常账户赤字。

II. 石油价格波动对市场的影响除了对宏观经济的影响外,石油价格波动也会直接影响各种市场。

以下是石油价格波动对市场的主要影响之一:1. 能源市场石油价格的波动对石油及其衍生品市场有直接的影响。

当石油价格上涨时,石油和石油衍生品的需求可能减少。

国际原油价格波动对股市影响的板块效应和规模效应研究

业股 票的差异化影响是 明显的,对 能源行 业有显著 的正向影响 ,对材料 、运输、材料 、公 用事 业等行 业有显著的 负向影响 ;对 小规模公 司股 票收益率 的影 响大 于对 大规 模公 司股票收益 率的

影 响。

【 关

键

词】原 油价格 ;行业 ; 公 司规模

【 中图分类号】F 2 2 4 ; F 4 1 6 . 2 2 ;F 8 3 2 . 5 【 文献标识码】A 【 文章编号】2 0 9 5 — 1 3 6 1( 2 0 1 3 )0 4 — 0 0 9 4 — 0 5

融学 、货 币银 行学

9 4

化投资 。

据不匹配 的情 况 ( 如 节 假 日差异 ) .每组 变 量 共 得到 3 3 6 个数据 。

格变化率或股票指数 收益率 ,即 :

P

R“=I n

J “一1

=l n P“一l n P l

一

、

研究背景

格水平进而影 响股票 市场 ,但 相关 的实证 分析

从1 9 9 4年起 ,我 国成 为石 油 的净 进 口国 , 表 明 这 一传 导路 径 并 不 显 著 ( 王 彬 等, 2 0 0 3年我国石油消 费量超过 日本 ,成 为仅次 于 2 0 1 0 ) j 。同时考虑到 国际原油价格波动对 股票

资 本 货物 商 业 服务

运输

0 . 0 0 3 4 2 1 0 . 0 0 7 2 7 3 0 . O 4 8 5 2 5 4 9 . 2 3 9 9 7 n 0 0 0 0 0 0 n 0 o 2 9 9 7 0 . o 0 8 4 6 4 0 . 0 5 8 5 2 1 1 7 . 7 7 7 5 7 n 0 0 0 1 3 8

国际原油价格上涨对中国、美国和日本宏观经济的影响

关键词 国际原油价 格

宏观经 济运行

传导机制 实证研 究 非对称协整检验方 法

对于 2 世 纪 国际原 油价格 数次 大幅 波动 所产 生 大 约为 两年 ,影 响宏 观 经济 的原油价 格 有效 波动 范 0 的 宏观经 济影 响 ,学者 们 已经从理 论和 实证 角度 进 围是 当年油价 超过 前 三年 油价 的最 高值 。

对称 的协 整 (onert n citgai )关 系 ,由 向量 自回归模 9 .2 o 66 美元 / 。急速 攀升 的油价 对 宏观 经济增 长 的 桶 型 ( AR)中的脉 冲 响应 方程 所得 到的原 油价 格 波 影 响有 多大 ?这是 目前 中国乃 至世界 各 国都非 常关 V

—

I I I l i l —l l l 。III Il。。I_ II I l I ll _一¨ _ 。 I

…

一一

原 油价 格 攀升 的几个 特征 ,明显 有别 于上 世纪 原油

价 格 的波 动 。

—

1 . 50

—

2 O

度 大 ;2 )油价上 涨与美元走 弱密不可 分;5 )原 油期货市场 的投机 因素对现 货市场的影响逐 渐加 大 。

20 0 3— 2 0 年 ,原 油价 格 波 动 对 世 界 经 济 的影 响 有 明 显 弱 化 的迹 象 ,但是 ,2 0 年 世 界 主 要 经 济体 06 07 在 宏观 经 济指 标 方 面 出现 波 动 ,高 油价 对 世 界 经 济 的 影 响 似 乎 初 现 苗 头。本 文 采 用一 种 新 的 非 对 称 协

1 . 50 1 . 00

18 90 19 90

!0 ol 6

进 入 2 世 纪 以来 ,全球 政治 经济 的发 展 、石 油 1 供 应 与需 求关 系的 变化 以及 地缘 政治 事件 所 引发 的

国际油价暴跌全球的反应以及崩盘带来的影响

国际油价全球各行业的反应当消费者沉浸在“黑五”血拼中时,原油市场也经历了难忘“黑色感恩”。

当知道油价崩盘早有先兆,如果你被油价崩盘刷屏却理不出脉络!周四,OPEC发布声明称,确认将石油产出维持在3000万桶/日的目标不变。

OPEC不减产,当日油价崩盘,周五跌幅扩大,截至周五收盘,美油较周三收盘累计下跌超10%,布油跌破70美元重要关口。

OPEC不减产油价崩盘!针对6月以来原油市场的“跌跌不休”,OPEC组织在11月27日召开会议,商讨如何应对油价下跌,是否应该减产。

周四,OPEC在声明中称,OPEC决定保持石油生产目标在3000万桶/日不变,已做好准备应对市场波动,将观测油市供需。

油价暴跌早有前兆几十年来最重要的欧佩克会议:大幅度减产的可能很小欧佩克正在召开几十年来最重要的会议,全球原油市场的走势将因此确定。

从目前各产油国的表态看来,原油大幅减产希望渺茫,欧佩克会议前布伦特原油跌破76美元,创四年新低。

分析师认为,如果最终没有大幅减产,油价将进一步下跌。

石油大战吹响号角?海湾产油国称不减产周三,据路透社报道,沙特等OPEC海湾产油国不会在明日OPEC 大会上提议减产,这表明OPEC成员国采取联合行动的可能性降低,增大了石油价格战的概率。

沙特石油部长称,有信心OPEC在周四会议上采取相同立场。

一、市场反应OPEC不减产油价崩盘!因OPEC决定不减产,油价暴跌,WTI原油收盘暴跌6.74%,收报72.84美元,盘中一度跌8%,跌破68美元。

布油收盘亦重挫6%,收报73.09美元/桶,盘中跌幅也接近8%。

布油周五再下挫3.5% 跌破70美元原油市场经历了黑色星期四后,周五继续重挫。

与周三收盘价相比,WTI原油暴跌近10%,盘中跌破66美元/桶,创2009年9月以来新低。

布油暴跌3.5%,跌破70美元/桶,创2010年5月以来新低。

油价带动伦铜创八个月新低因外界认为油价下滑将降低工业金属生产成本,从而降低价格,铜价跌至八个月新低。

国际油价波动对经济的影响

国际油价波动对经济的影响国际油价是全球经济中一个重要的指标,其波动对各国经济产生广泛而深远的影响。

本文将探讨国际油价波动对经济的影响,并分析其对不同领域的影响。

1. 能源成本上升国际油价上涨会导致能源成本的上升,这对各个行业都会产生直接的影响。

首先,能源是生产过程中必不可少的资源,高油价会增加企业的生产成本,从而降低企业的盈利能力。

其次,高油价也会导致交通运输成本的上升,进一步增加了物流成本,对商品价格产生间接影响。

2. 通货膨胀压力国际油价上涨会导致通货膨胀压力的增加。

石油是全球最重要的能源之一,其价格上涨会直接影响到各个行业的生产成本。

当企业面临成本上升时,往往会选择将这部分成本转嫁给消费者,从而导致商品价格上涨。

这种通货膨胀压力会进一步影响到居民的购买力和生活水平。

3. 贸易平衡的变化国际油价波动还会对国际贸易平衡产生影响。

石油是全球贸易中最重要的商品之一,其价格波动会直接影响到各国的贸易收支。

当国际油价上涨时,石油进口国的贸易逆差可能会增加,而石油出口国的贸易顺差可能会增加。

这种贸易平衡的变化会对各国经济产生重要影响,尤其是对于依赖石油进口的国家来说。

4. 能源结构调整国际油价波动也会促使各国进行能源结构调整。

当油价上涨时,各国政府往往会加大对可再生能源和其他替代能源的投资力度,以减少对石油的依赖。

这种能源结构调整不仅有助于减少对能源价格波动的敏感性,还有助于推动经济可持续发展。

5. 地缘政治风险国际油价波动还受到地缘政治风险的影响。

石油产业是全球政治经济中一个重要的组成部分,地缘政治事件往往会对石油供应和价格产生直接影响。

例如,中东地区的冲突和紧张局势常常导致国际油价的上涨。

这种地缘政治风险对全球经济产生不稳定性,增加了经济运行的不确定性。

6. 经济增长放缓国际油价波动还可能导致经济增长放缓。

当油价上涨时,企业的生产成本上升,消费者的购买力下降,这都会对经济增长产生负面影响。

尤其是对于能源密集型产业来说,高油价会使得这些产业的竞争力下降,从而抑制经济增长。

美股收跌 日元创近三年来最大单周涨幅 石油9个月新高

美股收跌日元创近三年来最大单周涨幅石油9个月新高2013年06月15日08:18文/ H.Lin美国股市周五下跌,本周为过去四周来的第三周下跌。

周五美国公布了不佳的经济数据,且IMF下调2014年美国增长前景。

下周美联储将召开货币政策会议,投资者仍对美联储退出刺激措施感到紧张。

自从5月22日伯南克讲话过后,市场波动性已大幅上升。

周五收盘,标普500指数跌9.63点,或0.59%,至1,626.73点;道琼斯指数跌105.90点,或0.7%,至15,070.18点;纳斯达克指数跌21.81点,或0.63%,至3,423.56点。

本周,标普500指数跌1%,道指跌1.2%,纳斯达克指数跌1.3%。

经济数据不佳。

5月汤森路透/密歇根大学消费者信心指数从上月的近六年高点回落,且不及市场预期。

同时,5月美国工业产出环比持平,产能利用率创7个月新低,二者均不及预期。

5月美国生产者物价指数(PPI)较前月上升0.5%,预期为上升0.1%;核心PPI较前月上升0.1%,符合预期。

IMF将美国2014经济增长预期从3.0%下调至2.7%,将2013经济增长预期维持在1.9%不变。

IMF称,美联储需要对何时退出传递明确信息,否则可能造成利率过度波动。

外汇市场方面,日元延续涨势。

日元兑美元周五涨1.1%至94.31,本周大涨3.3%,创下自2009年7月来的最大单周涨幅。

日元兑欧元涨1.5%至125.60,本周上涨2.4%,为2012年7月来的最大单周涨幅。

欧元/美元跌0.2%至1.3347;美元指数跌0.2%至80.617,周四曾触及四个月低点80.500。

美国原油价格周五触及9个月高点,因中东紧张局势升温。

此前有报道称,美国总统奥巴马授权向叙利亚反对派提供武器,这引发了对中东原油供应的担忧。

周五,7月WTI原油期货盘中触及每桶98.25美元的九个月高点,最终收报97.85美元,此为自1月30日来的最高结算价,日内涨幅1.2%。

美元汇率与国际油价走势相关性分析

美元汇率与国际油价走势相关性分析

张溢;王珂;姜霖

【期刊名称】《国际石油经济》

【年(卷),期】2014(022)005

【摘要】美元作为石油的定价货币,其汇率与油价有着天然的联系,两者在不同时期呈现不同的相关关系.2001年以后,政策监管的放松使得原油期货的投机活动越发活跃,美元和石油作为两种投资资产,由于替代作用而产生了更加显著的负相关关系.然而,油价持续上升带来的通胀压力可能导致美联储提高利率,造成美元升值,因此油价与美元汇率也可能呈正相关关系.将美国工业产出系数、联邦基金利率与OECD 商业库存水平这三个控制变量引入模型,对于2001年之后的数据进行协整检验,结果显示,原油价格对于美元实际有效汇率的长期弹性系数为-5,即美元每上升1%,油价下跌5%.

【总页数】9页(P55-63)

【作者】张溢;王珂;姜霖

【作者单位】中化石油有限公司;中化石油有限公司;中化石油有限公司

【正文语种】中文

【相关文献】

1.美元汇率:短期波动、中期趋势与长期命运——美元汇率决定要素的分期限研究与走势预测

2.英镑对美元汇率走势浅析

3.从意外反转走向区间震荡——2018年上半年美元汇率走势回顾与展望

4.国际油价大幅下跌回顾及2020年国际油价走势分析

5.美元汇率变动对国际油价的影响

因版权原因,仅展示原文概要,查看原文内容请购买。

国际油价波动对经济的影响

国际油价波动对经济的影响国际油价一直是全球经济运行中一个极为重要的因素,其波动不仅直接影响着石油生产国和消费国的经济发展,也会对全球经济体系产生深远影响。

国际油价的波动往往会引发市场的震荡,影响各国的通货膨胀、经济增长和国际贸易等方面。

本文将从国际油价波动的原因、影响以及应对措施等方面展开探讨,以期更好地了解国际油价波动对经济的影响。

一、国际油价波动的原因国际油价波动的原因多种多样,主要包括供需关系、地缘政治因素、金融市场波动等。

首先,供需关系是影响国际油价波动的主要因素之一。

当全球经济增长强劲时,对石油的需求也会相应增加,从而推动油价上涨;相反,经济增长放缓或衰退会导致石油需求减少,油价下跌。

其次,地缘政治因素也是导致油价波动的重要原因。

地缘政治紧张局势、战争、恐怖袭击等事件都可能影响石油生产和供应,进而引发油价波动。

此外,金融市场的波动也会对油价产生影响,投资者的情绪波动、汇率波动等都可能导致油价的不稳定。

二、国际油价波动对经济的影响1. 通货膨胀:国际油价的上涨通常会导致各国的通货膨胀率上升。

石油是生产和运输的重要原材料,油价上涨会使生产成本增加,进而推动商品价格上涨,加剧通货膨胀压力。

通货膨胀的加剧会影响居民的消费水平,降低其购买力,对经济造成负面影响。

2. 经济增长:国际油价的波动也会对各国的经济增长产生影响。

油价上涨会增加企业的生产成本,降低其盈利能力,抑制经济增长。

特别是对于石油净进口国家来说,油价上涨还会导致贸易逆差扩大,进一步影响经济增长。

3. 国际贸易:国际油价波动对国际贸易也有重要影响。

石油是国际贸易中的重要商品,油价波动会影响各国的贸易平衡。

油价上涨会增加进口国的贸易支出,减少其对其他商品的需求,从而影响国际贸易的平衡。

4. 财政政策:国际油价波动还会对各国的财政政策产生影响。

油价上涨会增加政府的财政支出,降低政府的财政收入,从而影响财政平衡。

政府可能需要采取相应的财政政策措施来缓解油价波动对财政的冲击。

国际石油价格、投资者情绪与股票市场波动

2023-11-01•研究背景与意义•文献综述•研究方法与数据•研究结果与分析•结论与建议目•参考文献录01研究背景与意义投资者情绪作为影响股票市场的重要因素之一,与石油价格波动存在一定关系。

近年来,国际石油价格频繁波动,对全球经济和股票市场造成一定影响。

石油作为全球最重要的能源之一,其价格波动一直受到广泛关注。

探究国际石油价格波动对股票市场的影响机制。

为投资者提供参考,以更好地理解和把握市场动态。

分析投资者情绪在石油价格波动与股票市场波动之间的作用。

为政策制定者提供参考,以制定更加有效的市场监管政策。

02文献综述国际石油价格与股票市场波动关系综述石油价格与股票市场存在负相关关系01一些学者认为,石油价格的上涨会导致股票市场的下跌,因为高油价会增加企业的成本,降低利润,进而影响股票表现。

石油价格与股票市场存在正相关关系02另一些学者则认为,石油价格的上涨对某些行业(如能源、制造业等)的股票价格有积极影响,因为这些行业与石油价格直接相关。

石油价格与股票市场关系的不确定性03还有一些学者强调,石油价格与股票市场之间的关系并不稳定,会受到多种因素的影响,如宏观经济状况、货币政策、地缘政治风险等。

投资者情绪对股票市场有显著影响投资者情绪被视为影响股票市场的重要因素之一。

乐观的投资者情绪通常会推动股票价格上涨,而悲观的投资者情绪可能会导致股票价格下跌。

投资者情绪与股票市场波动关系综述投资者情绪的测量方法学者们通常使用问卷调查、交易数据、新闻报道等多元化的指标来衡量投资者情绪。

投资者情绪对市场波动的影响机制投资者情绪通过影响投资者的交易行为和投资决策,进而影响股票市场的波动。

例如,当投资者情绪高涨时,投资者可能会过度交易,导致市场波动加剧。

国际石油价格与投资者情绪关系综述国际石油价格对投资者情绪的影响国际石油价格的波动可能会影响投资者的情绪。

例如,油价的大幅上涨可能会引发投资者的担忧和不确定性,从而降低投资者情绪。

国际石油价格、投资者情绪与股票市场波动

04

案例研究

国际石油价格波动对特定行业的影响

能源行业

国际石油价格的波动直接影响能源行业的盈利和运营。高 油价有利于石油开采、炼油和销售等企业,而低油价可能 导致企业利润下滑,甚至出现亏损。

交通运输业

油价的高低直接影响交通运输企业的运营成本。高油价会 增加运输成本,降低企业的盈利能力;低油价则有助于降 低运营成本,提高利润空间。

制造业

部分制造业企业可能受到油价波动的间接影响。例如,油 价上涨可能导致原材料成本增加,从而降低企业的盈利能 力。

投资者情绪变化对特定股票的影响

投资者乐观情绪

当投资者情绪乐观时,他们更愿意冒险投资高风险、高回报 的股票。这可能导致股票价格上涨,尤其是成长型股票和科 技股。

投资者悲观情绪

当投资者情绪悲观时,他们可能更倾向于持有现金或投资相 对安全的资产,如债券。这可能导致股票价格下跌,尤其是 对那些业绩不佳或前景不明的公司。

投资者情绪与市场波动的关系

投资者情绪与股票市场波动之间存在显著的相关性,投资者情绪的波动可以预测 未来的市场波动。

投资者情绪对市场波动的贡献度

通过相关性和回归分析,可以确定投资者情绪对市场波动的贡献度,从而更好地 理解市场波动的成因和规律。

03

国际石油价格、投资者情绪与 股票市场波动的综合分析

国际石油价格、投资者情绪与股票市场波动的综合分析

案例三:国际石油价格、投资者情绪 与股票市场波动的综合影响。某综合 性能源公司既受到国际石油价格波动 的影响,又受到投资者情绪变化的影 响。当国际石油价格上涨时,该公司 的盈利预期提高,推动股价上涨;而 当投资者情绪乐观时,该公司的股票 更受追捧,进一步推高股价。相反, 当国际石油价格下跌或投资者情绪悲 观时,该公司的股价可能下跌。

国际原油价格对中国股市收益影响研究

国际原油价格对中国股市收益影响研究

国际原油价格的上升会对中国股市造成负面影响。

中国经济高度依赖于进口石油,因

此油价的上涨会导致中国企业生产成本增加,利润下降。

高能耗行业,如石油化工、钢铁、煤炭等都会受到冲击,相关上市公司的股票价格也会受到影响。

油价上涨会增加居民的能

源开支,降低消费能力,从而影响到其他行业的销售额和利润,间接影响股市。

原油价格的波动会引起全球市场的恐慌情绪。

国际原油价格的大幅波动会引起全球金

融市场的不确定性,投资者会对股市产生担忧情绪,进而导致股票价格的下跌。

当原油价

格因地缘政治风险或供需因素波动时,全球市场会出现抛售压力,中国股市也不例外。

原

油价格的波动会直接决定中国股市的表现。

国际原油价格对中国股市收益具有重要影响。

原油价格的上升会对中国企业成本、利

润和消费能力产生负面影响,导致股市下跌;原油价格的波动会引发全球市场的恐慌情绪,进而影响股市表现;原油价格的下降则会带来经济利好,提升企业利润和消费能力,促进

股市上涨。

投资者需要密切关注国际原油价格的变化,以及其对中国股市的影响,从而进

行合理的投资决策。

国际原油价格上涨对中国、美国和日本宏观经济的影响

国际原油价格上涨对中国、美国和日本宏观经济的影响

吴力波;华民

【期刊名称】《国际石油经济》

【年(卷),期】2008(016)001

【摘要】2002年至2007年,国际原油价格上涨的特点包括:1)油价持续上涨的周期长,上涨幅度大;2)油价上涨与美元走弱密不可分;3)原油期货市场的投机因素对现货市场的影响逐渐加大.2003-2006年,原油价格波动对世界经济的影响有明显弱化的迹象,但是,2007年世界主要经济体在宏观经济指标方面出现波动,高油价对世界经济的影响似乎初现苗头.本文采用一种新的非对称协整检验方法,研究分析2002年以来原油价格波动对美国、日本和中国宏观经济的影响.结果显示,由持续到2002年的数据得出的结论,与持续到2007年的数据得出的结论有所不同.原油价格冲击对于供给侧和需求侧的影响,近年来发生了变化.原油价格冲击对于经济体的影响取决于经济体的产业结构和能源消费结构.原油价格波动与总体价格水平之间存在长期稳定协整关系,原油价格波动影响总体价格水平的传导机制相对而言更为复杂.

【总页数】7页(P32-37,45)

【作者】吴力波;华民

【作者单位】复旦大学世界经济研究所;复旦大学能源研究中心

【正文语种】中文

【中图分类】F7

【相关文献】

1.国际原油价格波动对中国宏观经济的影响 [J], 侯佳美

2.经济崛起时期中国与日本对美国宏观经济的影响——国际收支与汇率视角的分析[J], 邓鑫;吴鹰

3.国际原油价格上涨特征分析——及其对世界经济的影响初探 [J], 吴力波

4.国际原油价格波动对我国宏观经济的影响分析 [J], 王荣行

5.国际原油价格上涨对中国经济的影响——基于中国投入产出表的分析 [J], 寇慧杰;张敦鸿

因版权原因,仅展示原文概要,查看原文内容请购买。

美国股市和美元和原油之间的关系和影响

美国股市和美元和原油之间的关系和影响?股市是一个国家经济的晴雨表,对于美国来讲更是如此。

美元作为世界货币,其升值或者贬值在一定幅度内是市场经济的自然选择,由货币的供给和需求所决定。

原油作为不可再生的能源,是世界经济的发展的动力和基础,目前尚无有效能源可以替代。

当因为需求或者政治因素导致国际原油价格上涨时,由于高度依赖进口原油的美国经济会出现衰退。

为了保护国内利益,作为世界货币,美金可以透过贬值促进出口以刺激国内经济增长。

但专业的投资者为了避免美金贬值所带来的损失,会选择在期货市场上买进大宗商品,如原油,黄金或者农产品以抵消货币贬值所带来的价值损失。

而这种投机又会进一步推高大宗商品期货价格,而过高的期货原油价格又会加剧生产者的忧虑并进一步打压美国经济,造成投资者预期降低和经济环境恶化,反映在股市上就是股市下跌。

而下跌的股市又会进一步加剧恶性循环,资金逃离,推高期货,最终导致通胀。

为了避免这种恶性循环,各国央行往往要采取行动已控制货币的供应来避免货币汇率过分波动。

黄金和原油齐上涨意味着什么?大盘会涨吗?谢谢!为什么有时候会齐涨,有时候齐跌,有的时候黄金大涨而原油大跌,原油大涨的时候黄金大跌呢?都是什么因素影响的呢?谢谢!2011-8-31 08:11黄金价格与原油价格正相关是由于黄金和原油主要是用美元来计价。

但是在实际中也出现您所说的一个涨一个跌.。

总的来说,这两者的关系很微妙:原油做为战略物资,但在重要性上要高于同样是战略物资的黄金。

黄金和石油在经济生活中的价格需求弹性不同,原油是必需品,而黄金则可以找到替代品。

动荡的局势往往会推高原油价格,而由原油价格上涨而引起的通货膨胀才会推高黄金价格。

黄金作为避险货币,出于避险考虑,往往投资者会买入黄金,当经济出现复苏,有效投资多样化,投资风险降低时,投资者会考虑不再大量持有黄金,这时候就会引起黄金下跌。

而这个时候因为原油的生产用途,不会出现下跌,这样就出现了一方涨而另一方跌。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Insight)也將經濟成長率的預測由3.5%調為3.4%,可 見油價持續上漲將不利於經濟發展,部分專家並認 為油價持續上漲,將導致全球經濟再度衰退。由表 1 可知,在 2000 年後金融風暴結束的新時代,對未 來抱持樂觀,油價開始下跌;而 2001 年發生 911 事 件,美國力圖穩定局勢,當時油價反而是下跌的。 另外,在2003 年到2006年間,其油價是一路飆升, 其原因也可能由於中國與印度之經濟的崛起,挾帶 的數十億的人口與工業需求與強勁的經濟成長,使 其對石油的需求量與日俱增,此也直接影響到石油 的價格。如倫敦布蘭特原油、西德州原油、杜拜原 油等原油價格,均已創下波斯灣戰爭以來的新高記 錄,對此已經對於全球之景氣產生不小的衝擊。對 石油之相關研究可參閱,中文之文章可參閱如郭博 堯 (2003) 、唐苑莉 (2005) 及史帝芬 . 李柏、唐娜 . 李柏 (2005) ;英文之文章可參閱如 Hammoudeh 與 Aleisa (2004) 、 Chang 與 Wong (2003) 、 Sadorsky (2003) 、 Papapetrou (2001)。因此,本文之研究也將油價之因 素也加入探討,分析油價波動是否也造成日本股價 市場的影響。

關鍵詞:油價、S&P500股價指數、報酬、ARCH、GARCH模型。

This study takes the NK225 stock price index, the S&P500 stock price index and the WTI oil price to discuss the influence of the U.S. stock index and the oil price volatility on Japan’s stock price returns by using Student’s t distribution and the GARCH model (Bollerslev, 1986). The data period is from January, 2000 to June, 2006. The empirical results show that using AR(1)-GARCH(1,1) model to discuss the influence of the U.S. stock index returns and the oil price volatility on Japan’s stock price returns is appropriate and we find Japan’s stock price returns volatility has a phenomenon of asymmetry. The empirical results also show that the volatility of the U.S. stock returns has positive influence on Japan’s stock price index returns, and the volatility of the oil price has negative influence on Japan’s stock price index returns. The variation risk of Japan’s stock price index returns’ volatility also receives the influence of the U.S. stock price index returns’ square item. Besides, the half-life value of Japan’s stock price index returns is 26 trading days. This result indicates that passing through 26 trading days, the impact effect will still exist one half. Key words : Oil prices, S&P 500 stock index, return, ARCH, GARCH model.

黃明棋 Ming-Chi Huang 嘉南藥理科技大學通識中心 General Education Center, Chia Nan University of Pharmacy & Science 王雅瑜 Ya-Yu Wang 嶺東科技大學財務金融研究所研究生 Graduate Student, Graduate School of Finance, Lung-Ting University

聖約翰學報 第二十五期 美國股價與國際油價對日本股市之報酬及波動性的影響

美國股價與國際油價對日本股市之報酬及波動性的影響

An Influence of U.S. Stock Prices and Oil Prices on the Return and Volatility of the Japan’s Stock Market

聖約翰學報 第二十五期 美國股價與國際油價對日本股市之報酬及波動性的影響

14 項,包含金融服務業、電腦、通訊及公共事業類 股,指數成份股則包括新力、豐田及松下等知名公 司,日經 225 指數選取的股票雖只佔東證一部指數 中 20%的股數,但卻代表東證一部指數近 60%的交 易量,以及近50%總市值,因此也以日經 225 指數做 為日本大型股走勢評估指標,這是目前最能代表日 本股票市場價格變化的股價指數。

∑

i =1

q

+∑

j =1

p

< 1 ,i = 1,2, , q 及 j = 1,2, , p,

為內生變數落後項或外生變數;Ω t −1 為從1 至t-1期中 之所有可利用資訊的集合;h t 為受過去q 期殘差平方 及p 期條件變異數影響之條件變異數;( δ , α , β )皆為 未知參數的向量。a t 為隨機干擾項,t v ( 0 , ( v - 2 ) h t / v ) 是Student’s t分配,其平均數為0及變異數為(v - 2 )h t / v。 由上式可知,GARCH模型與ARCH模型最大的 不同在於條件變異數除了受到了前幾期殘差項平方 的影響外,同時也受到條件變異數落後期的影響。 因此,GARCH 模型比ARCH 模型更具有一般性的特 質。在GARCH (p,q)模型中,條件變異數函數為過 去干擾項平方及落後期數條件變異數的線性組合, 此不僅使得條件變異數的結構設定更具彈性,同時 也使得模型的應用更為泛。而由GARCH模型看來, ARCH 模型僅是 GARCH 模型的特例,即當 p =0 , GARCH(p,q)模型就恢復成為ARCH(q)模型。

表1、本研究期間美國油價各年度最高價格表

年數 2000年 2001年 2002年 2003年 2004年 2005年 2006年 美國 37.22 32.21 油價 32.68 37.96 56.37 69.91 74.62

註:單位-美元。自行整理自能原資訊管理。

對美國股票市場,本文選取 Standard & Poor 500 (S&P 500)標準普爾500股價指數。因Standard & Poor's公司於1982年從紐約股票交易所中選出最活躍 的500檔股票,並依其股價所計算出的股價指數。該 500家為美國各產業具代表性的領導公司所組成,其 中約 78% 為工業股, 12% 為公用事業股, 2% 為運輸 股及8%為金融股,其涵蓋範圍較道瓊工業平均指數 廣更能精確反應市場狀況,故標準普爾500股價指數 較能充分表現美國產業的輪動趨勢。而且該指數的 計算採取市值加權法,該指數一向是專業投資者作 為衡量投資組合的回報指標,對美國股市頗具代表 性。而對日本股票市場,本文選取常見的日經 225 指數(Nikkei 225 Index),此指數是東證一部指數掛牌 公司中成交量最活躍、市場流通性最高的225支股票 的股價為基礎計算出來的。其成份股之分類可分為

ABSTRACT

173

聖約翰學報 第二十五期 美國股價與國際油價對日本股市之報酬及波動性的影響

壹、緒論

亞洲國家對美國之出口依賴度相當高,易受 美國經濟強弱而連帶影響其國內經濟成長,許多產 業轉移和生產外包促進了中國、印度、東南亞等亞 洲新興國家經濟的蓬勃發展,連帶影響了日本經濟 的復甦,日本的經濟體質是屬於海島型經濟,對國 外貿易之拓展是積極的,而美國又是全球的經濟強 國,所以日本與美國之貿易關係更是緊密相連。且 日本亦是八大工業化國家之一,在全球的經濟金融 體係中是扮演重要的地位,以 2000 年為例,日本東 京證券交易所之上市公司總值已達 3.16 兆美元,僅 次於美國紐約與英國倫敦證交所。因此,日本的股 票市場與美國之股票市場之間也當存在某種的關 係,值得進一步去探討。也隨著國際股票市場的開 放,投資者面對著詭譎多變的股票市場,許多的因 素均可能使股票報酬變動,如大盤市場報酬、匯率 與利率等因素對股價造成影響。對大盤市場報酬、 匯率與利率等因素影響股價的相關研究也可參閱陳 勁甫、王聰雄、鄧仲傑(2002),李健溢 (2002),李婉 瑜 (2002),倪衍森與劉明慧 (2000),Choi、Eyasiani 與Kopecky (1992),Wetmore與Brick (1994,1998), Booth與Officer (1985),Aggarwal (1981)及Blanchard (1981) 等的文章 ; 其參閱之書籍如 Krueger (1983) 與 Krugman (1997) 。而美國股市之波動對亞洲國家股 市有何反應,為目前受重視且值得探討之議題。因 此,對日本股價市場的分析中,將加入美國股價市 場的因素來分析。 也因為國際油價向來是世界經濟發展的領先指 標,當石油價格上漲時,它會使得企業成本增加, 因而影響企業的獲利能力,也會間接改變人們民生 消費的習慣,更會導致物價急速飆升,使投資人的 可支配所得相對性減少,造成通貨膨脹,而不利於 經濟的成長。另一方面油價上升會有升高通貨膨脹 的隱憂,這對黃金股和其他貴重金屬產業有助漲作 用,因為市場認為它們是對抗通貨膨脹的保值工 具。對於娛樂、航運、電力、汽車、航空公司、大 宗物資、原物料等較為依賴石油及負面影響比較大 的類股,其股價亦可能會因為利潤看跌以及成本看 漲,而導致股價的下跌;而當石油價格下滑時,能 源類股的股價有可能會因為投資人和公司企業對於 價格和盈餘都看好而使得股價上漲,進而刺激通貨 緊縮。由此可見,國際石油價格的波動對股票市場 是具有影響力的。且國際貨幣基金(IMF)也將2005年 的經濟成長率由5%調降為4.3%,及全球透視(Global 174