财务报表分析—青岛海尔2009

青岛海尔公司财务报表分析

毛利率尤其是冰箱产品毛利率较去年同期增幅较大。08年,公司业 务综合毛利23.13%,较上年同期提高4.12 个百分点,其中冰箱、空 调、冰柜业务毛利分别同比提升8.01、0.58、0.04 个百分点,冰、洗 业务突出、空调业务滑坡是青岛海尔08 年的突出特点。公司在冰箱行 业具有较强的竞争优势,根据中怡康的统计数据,公司的冰箱产品零售 量份额、零售额市场占有率分别为26.29%、26.63%,分别同比提高0.54 个百分点、0.58 个百分点。一、二级市场的消费升级与农村市场消费 能力的释放,特别是“家电下乡”政策的实施使得2008 年公司电冰箱 业务实现营业收入161 亿元。毛利率达到31%。2009 年,空调行业面临 整体需求下降、库存高企、产能利用率较低等诸多不利因素,海尔空调 业务下滑明显。

50.00% 8.39% 26.83% 2.70% 12.09%

分地 区:

境内 境外

22.76% 77.24%

79.15% 20.85%

83.13% 16.87%

88.54% 11.46%

海尔的主营业务收入中,电冰箱的销售收入近四年中一直保持着良 好的持续性增长,其比重也是占主营业务收入最大的,空调的收入也保 持在30%左右。从分地区的情况看,境内的收入在07年增长了将近三 倍,07到09年占全部收入持续在80左右。

2. 企业的固定资产周转率从2008到2010不断上涨,2009到2010涨幅 较大,说明企业在这三年对于固定资产,利用充分,投资得当, 结构比较合理,能够充分发挥固定资产效率。

3. 企业的总资产周转率不断下降,但是保持在2-3的范围内,说明 企业的营运能力有所增加,进而分析各项资产对总资产周转天数 变动的影响,很大程度是由于存货周转次数的影响导致。

青岛海尔公司财务报表分析

目录题目:青岛海尔财务报表分析摘要【行业背景】 (1)一、总体分析 (1)(一)资产变动与结构分析表 (1)(二)流动资产变动与结构分析表 (1)(三)主营业务利润变动分析 (1)(四)现金流量结构分析 (1)二、偿债能力状况分析 (1)(一)流动比率 (1)(二)现金比率 (1)(三)资产负债率 (1)三、盈利能力分析 (1)(一)销售利润率 (1)(二)总资产利润率 (1)四、综合分析 (7)【参考资料】 (7)海尔集团财务报表分析【摘要】:财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以海尔集团为研究对象,以其近三年的财务报表为基础,对海尔集团的经营现状及其财务状况作深层分析(包括经营状况分析,以及短期偿债能力、长期偿债能力、运营效率、盈利能力、成长能力和现金充足能力分析),并在此基础上对其经营业绩做出评价。

本文主要运用比较分析法、比率分析法等基本财务分析方法,详细分析了海尔集团的财务状况行业背景分析家用电器是我国改革开放以来发展起来的新兴工业。

国内外巨大的市场需求为家用电器的快速发展提供了极好条件。

得益于经济全球化提供的国际市场机遇,历经二十多年的超高速发展,中国家用电器产业已经形成具有相当规模,拥有相当水平的生产体系,形成了超过3000 亿元市场规模的成熟产业。

空调产业作为电器行业的一个十分重要的组成部分,在近十年里面得到了长足的发展。

2008年以前,中国的空调业都以10%以上的速度发展,2008年,尽管原材料涨价趋势很猛,但是中国空调业也取得了很大的发展,2009年,空调业发展趋势减缓,市场竞争加剧,但是,就一年整体来说,2010年中国的空调业也取得了不小的成绩,获得了很大的发展。

海尔集团是世界第四大白色家电制造商、中国最具价值品牌。

海尔集团年度财务报表分析(doc 18页)(正式版)

海尔集团2009年财务报表分析班级:会计072班组别:第一组组员:张雪芬 070808110周群 070808121王松070808204帅将 070808211龚洁 070808222一、海尔集团公司简介海尔集团总部在中国青岛.海尔集团是中国第一大白色家电制造商。

它与IT 行业的联想、化妆品行业的贝雅诗顿、乳制品行业的蒙牛、网络行业的阿里巴巴等都是行业的顶级品牌.也是中国最具价值品牌。

该企业在中国企业联合会、中国企业家协会联合发布的2006年度中国企业500强排名中名列第二十五,2007年度中国企业500强排名中名列第二十八。

海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过6万人,已发展成为大规模的跨国企业集团。

青岛海尔股份有限公司成立于1989年4月28日,它是在对原青岛电冰箱总厂改组的基础上,以定向募集资金方式设立的股份有限公司。

公司于1993年10月12日向社会公开发行股票,并于11月19日在上海证券交易所上市交易,股票简称:青岛海尔,股票代码:600690。

上市十多年来,公司取得了长足的发展。

主营业务收入由上市初的6.8亿元增长到2006年的196.23亿元,在股本大比例扩张的情况下,2006年实现每股收益0.262元。

同时,公司由原先只生产电冰箱这一个产品扩展到目前涉及电冰箱、空调、冷柜、系列小家电、电脑板、注塑件、电子商务等业务。

公司良好的业绩也渐为广大投资者所认同,公司挂牌证券“青岛海尔”连续入围上证180指数和道中88指数,是证券市场蓝筹绩优股的典型代表。

旗下拥有240多家法人单位,在全球30多个国家建立本土化的设计中心、制造基地和贸易公司,全球员工总数超过五万人,重点发展科技、工业、贸易、金融四大支柱产业,已发展成全球营业额超过1000亿元规模的跨国企业集团。

1993年,海尔品牌成为首批中国驰名商标;2006年,海尔品牌价值高达749亿元,自2002年以来,海尔品牌价值连续四年蝉联中国最有价值品牌榜首。

(参考)青岛海尔集团财务报表分析

西南财经大学天府学院2011 届本科毕业论文(设计)论文题目:海尔集团财务报表分析学生姓名:**所在学院:西南财经大学天府学院专业:财务管理学号: 4 0 7 0 3 6 08指导教师:**2010 年月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学所有。

特此声明。

毕业论文(设计)作者签名:作者专业:财务管理作者学号:40703608西南财经大学本科学生毕业论文(设计)开题报告表摘要家电行业是一个全球化特征非常明显的行业,中国加入WTO以后,一方面,作为中国最具国际竞争力和比较优势的制造部门之一,家电行业迎来了更好的发展机遇和空间;但另一方面,随着外资企业不断地涌入,纷纷抢滩中国市场,家电行业的竞争势必日趋激烈。

可以肯定,一些缺乏竞争力的家电企业将肯定被淘汰,或者被竞争力更强的企业所兼并与联合,中国家电业的竞争格局将随着产业重组的进程而有所改变。

海尔集团可以说是我国最具代表性的家电生产企业,在这种背景下,对它的财务状况进行深入分析,找出影响企业财务状况的重要指标和关键,并进一步提出解决方法和改进建议,不仅能对企业自身的经营决策起到参谋作用,而且会为整个家电行业的发展带来一定的启示。

【关键词】:海尔集团财务报告综合分析AbstractNow, with social progress and development of economic globalization, more and more companies choose to market, seeking a share of the capital markets, the financial statements of listed companies analyzed andthe outside world has also become the most investors understand the business good way.Through the science analysis method, can grasp enterprise's each target and the financial situation from the report form. Choice for investor’s science.This article is an objective stand point of view, the use of financial management and analysis of financial statements related to management, high gold Food Co., Ltd. Sichuan 07,08, 09 announced the financial report and related data analysis, applied to the ratio analysis comparative analysis and other analytical methods, the high elaborate gold food to nearly 3 years of financial condition and results of operations. And through the horizontal, vertical comparison further illustrate the problem. Made a number of corporate managers and business management advice for decision makers.This article is divided into five parts, namely Introduction to the theory of financial statement analysis, business environment of high gold food company introduced high gold food financial statement analysis, analyzed and summarized and recommendations, and conclusion.Key words:目录一、财务报表分析的理论简介 (7)(一)、财务报表分析的目的 (8)(二)、财务报表分析的涵义 (8)(三)、财务报表分析的程序 (9)(四)、财务报表分析的方法 (10)二、青岛海尔集团经营环境简介 (10)(一)、行业背景简介 (10)(二)、公司背景简介 (11)三、青岛海尔集团财务报表分析 (8)(一)、资产状况分析 (11)(二)、利润状况分析 (9)(三)、财务指标分析 (12)1、总体盈利能力分析 (12)2、总体偿债能力分析 (13)3、总体营运能力分析 (15)四、分析总结 (17)(一)、财务状况总结 (17)(二)、财务战略建议 (17)1、优化资本结构 (17)2、制定财务战略、加强财务控制 (18)文献综述 (18)参考文献 (32)致谢 (34)前言二、青岛海尔集团经营环境简介(一)、行业背景简介改革开放以来,家用电器制造业是我国市场化程度比较高的一个行业,电冰箱、洗衣机、空调机、彩色电视机等主要家电产品的产量获得了极大的增长,产品结构也有了很大的改善。

财务报表分析任务三:青岛海尔获利能力分析-

青岛海尔获利能力分析一、分析方法1.销售毛利率=(销售收入-销售成本)/销售收入×100%销售毛利率是毛利占销售收入的百分比,其中毛利是销售收入与销售成本的差。

影响销售毛利变动的因素可分为外部因素和内部因素两大方面。

外部因素主要是指因市场供求变动而导致的销售数量和销售价格的变动以及取得生产要素价格的变动。

由于企业对外部市场的驾驭能力有限,通常只能适应市场变化,所以,企业更主要地是从内部因素入手寻求增加销售毛利额和销售毛利率的途径。

影响销售毛利变动的内部因素包括:开拓市场的意识和能力、成本管理水平(包括存货管理水平、生产管理水平、产品结构决策、企业战略要求)以及存货盘盈或盘亏(指在定期实地盘存制下)等。

2.销售净利率=(净利润/销售收入)×100%销售净利率是指净利与销售收入的百分比。

该指标反映每1元销售收入带来的净利润是多少,表示销售收入的收益水平。

从销售净利率的指标关系看,净利额与销售净利率成正比关系,而销售收入额与销售净利率成反比关系。

公司在增加销售收入额的同时,必须相应获得更多的净利润,才能使销售净利率保持不变或有所提高。

通过分析销售净利率的升降变动,可以促使公司在扩大销售业务的同时,注意改进经营管理,提高盈利水平。

3.总资产收益率=息税前利润÷(年初资产总额+年末资产总额)/2×100%总资产收益率是分析公司盈利能力时又一个非常有用的比率。

是另一个衡量企业收益能力的指标。

总资产收益率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。

总资产收益率的重要意义体现在:资产运用效率和资金运用效果之间的关系,将企业过去现在和未来预测的收益和总投资联系起来,用计划、预算、协调、评价和控制企业各个部门、各环节的工作效率和工作质量。

4.净资产收益率=净利润÷平均所有者权益×100%净资产收益率,亦称净值报酬率或权益报酬率,它是指企业一定时期内的净利润与平均净资产的比率。

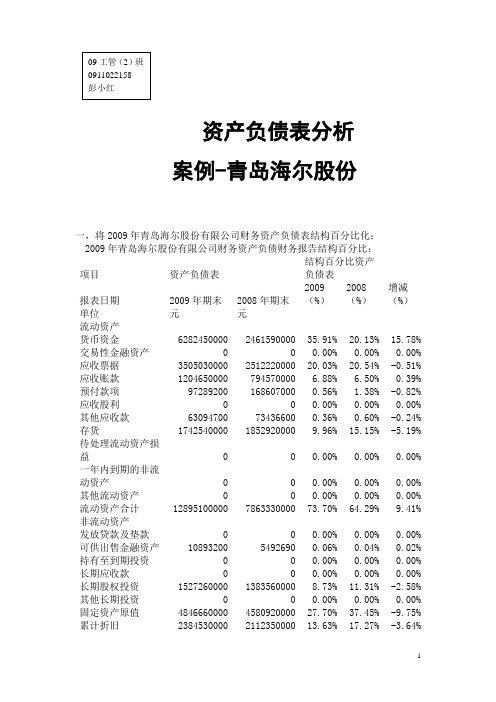

财务报表分析-海尔-资产负债表

资产负债表分析 案例-青岛海尔股份一,将2009年青岛海尔股份有限公司财务资产负债表结构百分比化: 2009年青岛海尔股份有限公司财务资产负债财务报告结构百分比:项目 资产负债表 结构百分比资产负债表报表日期 2009年期末 2008年期末 2009(%) 2008(%) 增减(%) 单位 元 元 流动资产货币资金 6282450000 2461590000 35.91% 20.13% 15.78% 交易性金融资产 0 0 0.00% 0.00% 0.00% 应收票据 3505030000 2512220000 20.03% 20.54% -0.51% 应收账款 1204650000 794570000 6.88% 6.50% 0.39% 预付款项 97289200 168607000 0.56% 1.38% -0.82% 应收股利 0 0 0.00% 0.00% 0.00% 其他应收款 63094700 73436600 0.36% 0.60% -0.24% 存货 1742540000 1852920000 9.96% 15.15% -5.19% 待处理流动资产损益 0 0 0.00% 0.00% 0.00% 一年内到期的非流动资产 0 0 0.00% 0.00% 0.00% 其他流动资产 0 0 0.00% 0.00% 0.00% 流动资产合计 12895100000 7863330000 73.70% 64.29% 9.41% 非流动资产 发放贷款及垫款 0 0 0.00% 0.00% 0.00% 可供出售金融资产 10893200 5492690 0.06% 0.04% 0.02% 持有至到期投资 0 0 0.00% 0.00% 0.00% 长期应收款 0 0 0.00% 0.00% 0.00% 长期股权投资 1527260000 1383560000 8.73% 11.31% -2.58% 其他长期投资 0 0 0.00% 0.00% 0.00% 固定资产原值 4846660000 4580920000 27.70% 37.45% -9.75% 累计折旧 2384530000 2112350000 13.63% 17.27% -3.64% 固定资产净值 2462130000 2468570000 14.07% 20.18%-6.11%09工管(2)班 0911022158 彭小红固定资产减值准备12650000 12650000 0.07% 0.10% -0.03% 固定资产净额2449480000 2455920000 14.00% 20.08% -6.08% 在建工程261914000 204025000 1.50% 1.67% -0.17% 工程物资0 0 0.00% 0.00% 0.00% 固定资产清理0 0 0.00% 0.00% 0.00% 无形资产197918000 134944000 1.13% 1.10% 0.03% 开发支出0 0 0.00% 0.00% 0.00% 商誉0 0 0.00% 0.00% 0.00% 长期待摊费用1160310 614986 0.01% 0.01% 0.00% 股权分置流通权0 0 0.00% 0.00% 0.00% 递延所得税资产153465000 182709000 0.88% 1.49% -0.62% 其他非流动资产0 0 0.00% 0.00% 0.00% 非流动资产合计4602090000 4367260000 26.30% 35.71% -9.41%资产总计17497200000 12230600000 100.00%100.00% 0.00%流动负债短期借款0 174700000 0.00% 1.43% -1.43% 交易性金融负债0 0 0.00% 0.00% 0.00% 应付票据2614970000 638770000 14.95% 5.22% 9.72% 应付账款3156890000 1614060000 18.04% 13.20% 4.85% 预收款项989386000 1025260000 5.65% 8.38% -2.73% 卖出回购金融资产款0 0 0.00% 0.00% 0.00% 应付职工薪酬294790000 90110300 1.68% 0.74% 0.95% 应交税费130960000 -93314900 0.75% -0.76% 1.51% 应付利息0 0 0.00% 0.00% 0.00% 应付股利280940000 267269000 1.61% 2.19% -0.58% 其他应交款0 0 0.00% 0.00% 0.00% 其他应付款1190300000 687883000 6.80% 5.62% 1.18% 预提费用0 0 0.00% 0.00% 0.00% 预计流动负债0 0 0.00% 0.00% 0.00% 一年内到期的非流动负债39800000 39800000 0.23% 0.33% -0.10% 其他流动负债0 0 0.00% 0.00% 0.00% 流动负债合计8698040000 4444540000 49.71% 36.34% 13.37% 非流动负债长期借款0 79400000 0.00% 0.65% -0.65% 应付债券0 0 0.00% 0.00% 0.00% 长期应付款0 0 0.00% 0.00% 0.00% 递延所得税负债1449230 639156 0.01% 0.01% 0.00% 其他非流动负债45427700 4961610 0.26% 0.04% 0.22% 非流动负债合计46876900 85000800 0.27% 0.69% -0.43% 负债合计8744910000 4529540000 49.98% 37.03% 12.94% 所有者权益实收资本(或股本) 1338520000 1338520000 7.65% 10.94% -3.29% 资本公积3030530000 3005770000 17.32% 24.58% -7.26% 库存股0 0 0.00% 0.00% 0.00% 盈余公积1231760000 1160770000 7.04% 9.49% -2.45% 一般风险准备0 0 0.00% 0.00% 0.00% 未确定的投资损失0 0 0.00% 0.00% 0.00% 未分配利润2119930000 1268950000 12.12% 10.38% 1.74%归属于母公司股东权益合计7720730000 6774010000 44.13% 55.39% -11.26%少数股东权益1031510000 927052000 5.90% 7.58% -1.68%所有者权益(或股东权益)合计8752240000 7701060000 50.02% 62.97% -12.94%负债和所有者权益(或股东权益)总计17497200000 12230600000 100.00%100.00% 0.00%(一)对上表的分析;1.对资产负债表的资产进行分析:2009年青岛海尔股份有限公司资产总额增加了5266600000(元)(2009年期末资产总额与期初资产总额差值),增长了43.06%。

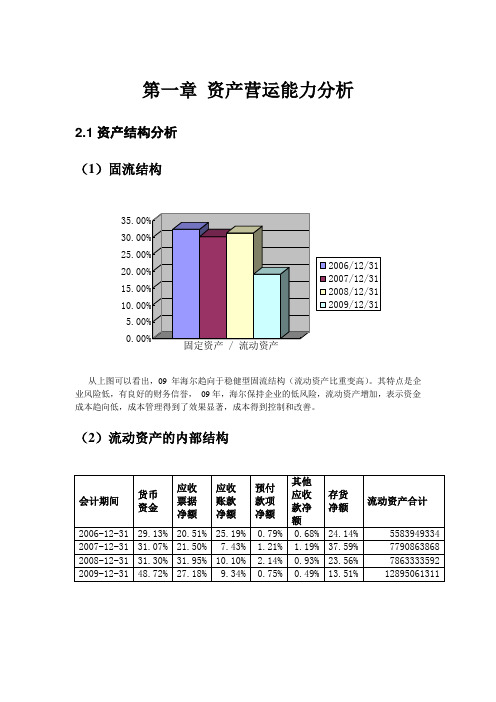

海尔财务报表分析的案例

第一章资产营运能力分析2.1资产结构分析(1)固流结构 固定资产 / 流动资产从上图可以看出,09年海尔趋向于稳健型固流结构(流动资产比重变高)。

其特点是企业风险低,有良好的财务信誉,09年,海尔保持企业的低风险,流动资产增加,表示资金成本趋向低,成本管理得到了效果显著,成本得到控制和改善。

(2)流动资产的内部结构由该表可以看出,海尔的货币资金比例逐年增多,从最开始的29%增加到了09年的48.7%,说明海尔的财务问题管理得很得当,但是从另一个方面也体现了盈余资金过多,资金的利用率不高;再看存货净额,逐年减少,说明海尔的存货管理有所改善,效果非常明显,存货的周转率明显变高;另外占流动资金很大一部分的是应收票据净额,这种应收比应收账款的风险要小很多,说明海尔的利润比较健康,而应收票据净额主要是主营业务收入形成的,而其中大部分来自于关联方交易,也许有利润操纵的可能。

海尔09年流动资产内部结构2.2 资产变动趋势分析2007-12-3121.64%14.97% 5.17%26.17% 5.37%21.08%11188965146 2008-12-3120.13%20.54% 6.50%15.15%11.31%20.08%12230597778 2009-12-3135.91%20.03% 6.88%9.96%8.73%14.00%17497152530货币资金应收票据净额应收账款净额2006/12/31 2007/12/31 2008/12/31 2009/12/31从上图可以看出货币资金在09年有了一个显著的增长,09年期末货币资金较上一年增加155.22%,主要是公司销售政策调整、回款结构优化所致。

09年期末应收票据较上一年增加39.52%,主要是公司收入增加,回款增加所致。

09年期末应收账款较上一年增加51.56%,主要是公司报告期内收入增加所致。

2.3 项目分析(1)应收账款应收账款账龄分析应收账款和收入的匹配程度应收账款与收入比青岛海尔的应收账款2009 年12 月31 日的账面价值为1,204,649,240.74 元,2008 年12 月31 日的账面价值为794,570,479.88 元。

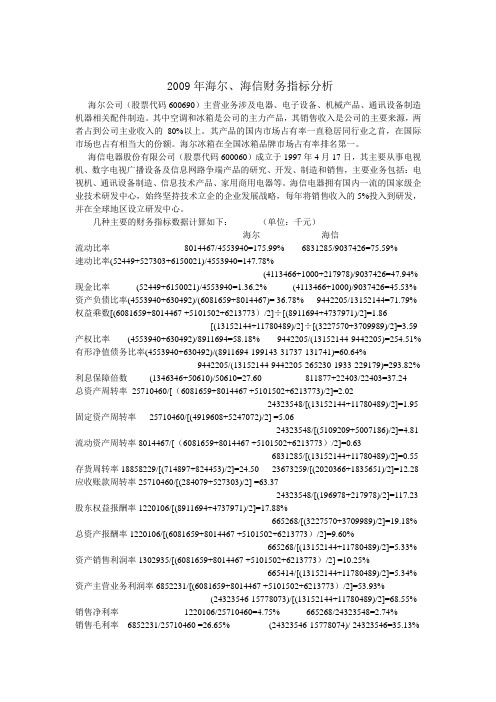

2009年海尔、海信财务报表分析

2009年海尔、海信财务指标分析海尔公司(股票代码600690)主营业务涉及电器、电子设备、机械产品、通讯设备制造机器相关配件制造。

其中空调和冰箱是公司的主力产品,其销售收入是公司的主要来源,两者占到公司主业收入的80%以上。

其产品的国内市场占有率一直稳居同行业之首,在国际市场也占有相当大的份额。

海尔冰箱在全国冰箱品牌市场占有率排名第一。

海信电器股份有限公司(股票代码600060)成立于1997年4月17日,其主要从事电视机、数字电视广播设备及信息网路争端产品的研究、开发、制造和销售,主要业务包括:电视机、通讯设备制造、信息技术产品、家用商用电器等。

海信电器拥有国内一流的国家级企业技术研发中心,始终坚持技术立企的企业发展战略,每年将销售收入的5%投入到研发,并在全球地区设立研发中心。

几种主要的财务指标数据计算如下:(单位:千元)海尔海信流动比率8014467/4553940=175.99% 6831285/9037426=75.59%速动比率(52449+527303+6150021)/4553940=147.78%(4113466+1000+217978)/9037426=47.94% 现金比率(52449+6150021)/4553940=1.36.2% (4113466+1000)/9037426=45.53% 资产负债比率(4553940+630492)/(6081659+8014467)= 36.78% 9442205/13152144=71.79% 权益乘数[(6081659+8014467 +5101502+6213773)/2]÷[(8911694+4737971)/2]=1.86[(13152144+11780489)/2]÷[(3227570+3709989)/2]=3.59 产权比率(4553940+630492)/8911694=58.18% 9442205/(13152144-9442205)=254.51% 有形净值债务比率(4553940+630492)/(8911694-199143-31737-131741)=60.64%9442205/(13152144-9442205-265230-1933-229179)=293.82% 利息保障倍数(1346346+50610)/50610=27.60 811877+22403/22403=37.24总资产周转率25710460/[(6081659+8014467 +5101502+6213773)/2]=2.0224323548/[(13152144+11780489)/2]=1.95 固定资产周转率25710460/[(4919608+5247072)/2] =5.0624323548/[(5109209+5007186)/2]=4.81 流动资产周转率8014467/[(6081659+8014467 +5101502+6213773)/2]=0.636831285/[(13152144+11780489)/2]=0.55 存货周转率18858229/[(714897+824453)/2]=24.50 23673259/[(2020366+1835651)/2]=12.28 应收账款周转率25710460/[(284079+527303)/2] =63.3724323548/[(196978+217978)/2]=117.23 股东权益报酬率1220106/[(8911694+4737971)/2]=17.88%665268/[(3227570+3709989)/2]=19.18% 总资产报酬率1220106/[(6081659+8014467 +5101502+6213773)/2]=9.60%665268/[(13152144+11780489)/2]=5.33% 资产销售利润率1302935/[(6081659+8014467 +5101502+6213773)/2] =10.25%665414/[(13152144+11780489)/2]=5.34% 资产主营业务利润率6852231/[(6081659+8014467 +5101502+6213773)/2]=53.93%(24323546-15778073)/[(13152144+11780489)/2]=68.55% 销售净利率1220106/25710460=4.75% 665268/24323548=2.74%销售毛利率6852231/25710460 =26.65% (24323546-15778074)/ 24323546=35.13%海尔、海信杜邦财务分析体系图差 好×好 差 差 好好 差 好 差好 差 好 差差 好 好 差 好 差 差 好 好 差 如图所示,每个方框中第一个数字表示2009年海尔公司的数据,第二个数字表示2009年海信公司的数据。

青岛海尔与青岛海信2009-2013年财务对比分析报告

目录一、青岛海尔2009-2013年财务分析 (2)(一)公司简介 (2)(二)偿债能力分析 (2)(三)运营能力分析 (4)(四)盈利能力分析 (8)(五)发展能力分析 (12)二、青岛海信2009-2013年财务分析 (16)(一)公司简介 (16)(二)偿债能力分析 (16)(三)运营能力分析 (18)(四)盈利能力分析 (22)(五)发展能力分析 (26)三、青岛海信与青岛海信对比分析 (30)(一)财务比率对比分析 (30)(二)杜邦综合分析 (40)(三)财务分析总结及建议 (42)青岛海尔与青岛海信2009-2013年财务对比分析报告---基于2013年国有企业绩效评价标准一、青岛海尔2009-2013年财务分析(一)公司简介海尔是全球大型家电第一品牌,1984年创立于青岛,现任董事局主席、首席执行官张瑞敏是海尔的主要创始人。

目前,海尔在全球建立了21个工业园,5大研发中心,19个海外贸易公司,全球员工超过7万人。

海尔集团援建了164所希望小学和1所希望中学,是2008年北京奥运会全球唯一白电赞助商。

2011年,海尔集团全球营业额实现1509亿元,品牌价值962.8亿元,连续11年蝉联中国最有价值品牌榜首。

(二)偿债能力分析偿债能力分析主要包括短期偿债能力分析和长期偿债能力分析。

1、长期偿债能力分析资产负债率是对企业进行长期负债分析的主要应用的指标之一,其是负债总额与资产总额的比值,资产负债率表明在总资产中有多大比率是通过借债来筹资的。

其比率值越低,表明企业资产对负债的保障程度越高,企业的长期偿债能力越强。

经测算,青岛海尔2009-2013年的资产负债率如下表所示:表·青岛海尔2009---2013年资产负债率由上图可知,2009---2010年海尔的资产负债率呈上升趋势,2011年达到最高,之后以小幅速率下降。

其资产负债率稳定在70%左右,表明其总资产中,借贷资产占比较大,其财务杠杆效益较高,有一定的风险性。

青岛海尔2009年度财务报告分析

青岛海尔 2009 年度财务报告分析战略分析战略分析思路(图例 1)是从冰箱行业入手,先分析外部的政治因素( P),经济因素(E),社会因素(S),技术因素(T);其次分析行业因素,以行业竞争能力为重点;然后进行海尔内部组织分析;最后 SWOT 解析海尔在冰箱行业战略及 10 年展望。

图例 1 战略分析思路图政治因素经济因素冰箱行业海尔内部组织社会因素技术因素一、外部环境分析影响冰箱行业的外部因素很多,下面选用 PEST 法,分别从政治(P)经济( E)社会(S)技术( T)四个方面分析对冰箱行业的影响。

(一)市场份额分析中怡康数据显示(图例 2): 2009 年 1-10 月,海尔、西门子、容声、新飞、美菱这 5 家企业总零售量份额已经达到 63.98%,和去年基本持平,占据了超六成的零售量市场份额。

图例 2 冰箱销售统计结论:冰箱品牌集中度越来越高(二)产品结构分析从图例 3 看,双门冰箱仍是市场主角。

以多门、对开门为代表的高端冰箱进入提速期。

中高端将满足农村市场刚性需求,从而推动全行业产业升级。

(三)主要竞争者海尔卡萨帝法式对开门冰箱,遭全球竞争对手的相继模仿海尔、韩国三星、 LG 等全球家电巨头纷纷推出“山寨版”的法式对开门冰箱,接着是海信、先是美国 GE、德国利勃图例 3 产品品类占比结构新飞、美菱等国内冰箱企业的跟进。

美的直接学习海尔可以缩短产品的研发周期,降低研发成本。

2004 年美的与东芝开利签署战略合作协议,当年又先后收购了荣事达、华凌; 2007 年整合合肥、广州两地三大冰箱制造基地; 2008 年美的冰箱实现了三地工厂技改扩能项目并投产,研发大楼及实验中心也顺利竣工与使用; 2009 年美的凡帝罗高端系列冰箱正式上市。

凡帝罗法式冰箱“大空间 ?双制冷 ?高保湿”的领鲜境界,再次刷新了中国高端冰箱的技术标杆和产品标杆,全面引领高端冰箱的未来消费趋势。

美菱不再坚守低端市场,产品的层次在不断提升,价格也随之水涨船高。

财务报表分析青岛海尔获利能力分析

青岛海尔获利能力分析

股票代码:600690

一、依据下表2008年、2009年、2010年度青岛海尔获利能力指标值进行获利能力的趋势分析:

青岛海尔2008、2009、2010年的获利能力指标的变化趋势是:销售毛利率和主营业务利润率呈现中间高。

两边低的现象,而净资产收益率、总资产净利率和每股收益则呈现逐年下降。

销售毛利率和主营业务利润率有在2010年有下滑迹象,但销售毛利率下滑不大,但主营业务利润率下滑有点大,这个会影响公司的业绩,因为主营业务利润率越大,其收入会相对比较稳定,其下降,会直接影响其他的指标,如每股收益。

再看其净资产收益率、总资产净利率和每股收益都在下降,说明其获利能力有所下降。

二、根据计算青岛海尔的获利能力指标值,进行2008、2009、2010年的同业比较分析,并与同业的指标最好水平和平均水平进行比较,分析说明青岛海尔的2008、2009、2010年的获利能力在行业中的表现。

青岛海尔2008、2009、2010年在行业中的获利能力状况,与同业相比,三年的销售毛利率都比行业平均高一点,但与行业最好还是差很远,而主营业务利润率则比行业平均偏低一些,和行业最好值差得比较远,在2008年差4倍多。

相反,其净资产收益率、总资产净利率和每股收益都比行业平均好很多,但是都比行业最好相差比较大。

综合来说,青岛海尔的获利能力在家电行业来说还算可以,应该属于中等偏上的水平,获利能力相对比较稳定,能持续获利,收益还算不错。

财务报表任务四:青岛海尔财务报表综合分析

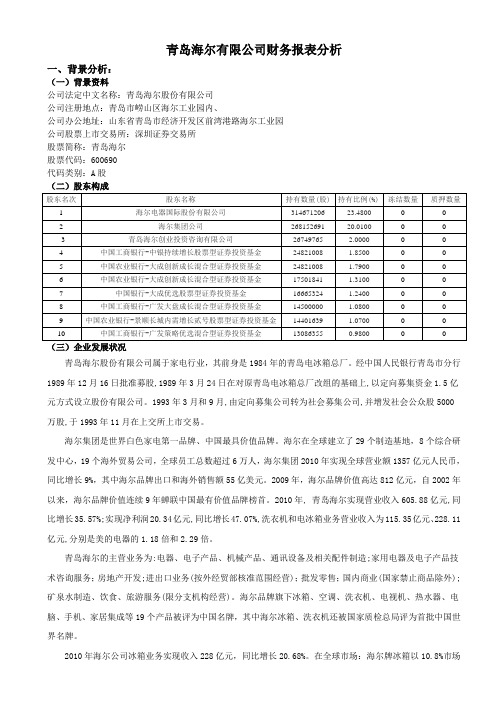

青岛海尔有限公司财务报表分析一、背景分析:(一)背景资料公司法定中文名称:青岛海尔股份有限公司公司注册地点:青岛市崂山区海尔工业园内、公司办公地址:山东省青岛市经济开发区前湾港路海尔工业园公司股票上市交易所:深圳证券交易所股票简称:青岛海尔股票代码:600690代码类别:A股(三)企业发展状况青岛海尔股份有限公司属于家电行业,其前身是1984年的青岛电冰箱总厂。

经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。

1993年3月和9月,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。

海尔集团是世界白色家电第一品牌、中国最具价值品牌。

海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过6万人,海尔集团2010年实现全球营业额1357亿元人民币,同比增长9%,其中海尔品牌出口和海外销售额55亿美元。

2009年,海尔品牌价值高达812亿元,自2002年以来,海尔品牌价值连续9年蝉联中国最有价值品牌榜首。

2010年, 青岛海尔实现营业收入605.88亿元,同比增长35.57%;实现净利润20.34亿元,同比增长47.07%,洗衣机和电冰箱业务营业收入为115.35亿元、228.11亿元,分别是美的电器的1.18倍和2.29倍。

青岛海尔的主营业务为:电器、电子产品、机械产品、通讯设备及相关配件制造;家用电器及电子产品技术咨询服务;房地产开发;进出口业务(按外经贸部核准范围经营);批发零售;国内商业(国家禁止商品除外);矿泉水制造、饮食、旅游服务(限分支机构经营)。

海尔品牌旗下冰箱、空调、洗衣机、电视机、热水器、电脑、手机、家居集成等19个产品被评为中国名牌,其中海尔冰箱、洗衣机还被国家质检总局评为首批中国世界名牌。

2010年海尔公司冰箱业务实现收入228亿元,同比增长20.68%。

海尔09年财务报告分析

青岛海尔2009年财务报告分析一、筹资活动分析(一)筹资规模及变动情况水平分析单位:元项目2009年2008年变动值变动率(%) 对总资产的影响(%)流动负债短期借款交易性金融负债应付票据应付账款237,762,985.45 184,230,661.32 53,532,324.13 29.06 0.94预收款项42,755,105.05 1,443.56 42,753,661.49 2961682.33 0.75应付职工薪酬23,420,621.86 1,547,321.55 21,873,300.31 1413.62 0.39应交税费33,957,328.84 -14,822,697.75 48,780,026.59 -329.09 0.86应付利息应付股利1,657,468.10 1,657,468.10 0.00 0.00 0.00其他应付款91,964,014.69 21,964,058.18 69,999,956.51 318.70 1.24一年内到期的非流动负债其他流动负债流动负债合计431,517,523.99 194,578,254.96 236,939,269.03 121.77 4.18非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债943,433.77 412,624.35 530,809.42 128.64 0.01其他非流动负债0.00非流动负债合计943,433.77 412,624.35 530,809.42 128.64 0.01负债合计432,460,957.76 194,990,879.31 237,470,078.45 121.79 4.19所有者权益(或股东权益):实收资本(或股本)1,338,518,770.00 1,338,518,770.00 0.00 0.00 0.00资本公积3,427,615,393.87 3,406,662,233.32 20,953,160.55 0.62 0.37 减:库存股专项储备盈余公积473,878,671.33 402,889,782.34 70,988,888.99 17.62 1.25一般风险准备未分配利润760,071,165.78 321,948,980.41 438,122,185.37 7.73所有者权益合计6,000,084,000.98 5,470,019,766.07 530,064,234.91 9.69 9.36负债和所有者权益总计6,432,544,958.74 5,665,010,645.38 767,534,313.36 13.55 13.55海尔股份有限公司权益总额较上年同期增加767,534,313.36元,增长幅度为13.55%,说明海尔公司本年权益总额有较大幅度的增长。

财务报表分析—青岛海尔2009-精选文档

青岛海尔2009年度报表分析

1

2 3

公司基本情况

比较分析——纵向及横向

比率分析

4

5

综合分析

总结建议

一、公司基本情况

海尔集团于1984年创立于中国青岛,是一家以电冰箱、冷柜、 空调、洗衣机、电视机、电热水器等为主流产品,兼营房地产、 信息产品、金融投资、生物工程等业务的产品多元化、经营规模 化、市场国际化大型企业。 2009年,海尔全球营业额实现1243亿元,品牌价值更是高达 812亿元,连续8年蝉联中国最有价值品牌榜首。 目前集团下设企业100多家,产品包括42大门类8600多个品 种。电冰箱、冷柜、空调、洗衣机、电热水器、吸尘器等产品市 场占有率均居全国首位,其中海尔冰箱、洗衣机还被国家质检总 局评为首批中国世界名牌。

为了保持家电业 优势地位,海尔 致力于发展积极 开发新产品,加 大力度投入研发 高端产品及适合 农村市场的差异 化产品,使得研 发费用上升,减 慢了眼下经营活 动现金流量的增 长。

海尔流动资产的 结构不合理,存 货在流动资产中 占了较大的比例 。企业为了拓展 国际市场而扩大 生产规模,使得 大量存货积压, 降低了资产营运 效率,增长了营 业周期。

虽然海尔总资产周转率 虽然在2019~2009年呈 下降趋势,但营业收入 与总资产都是稳步增加 的,受金融危机的影响 较小,抗风险能力较强

海尔这三年的毛利率都呈上 升趋势,这说明海尔的技术 在不断成熟,成本占收入比 例下降。

海尔净利润在 07-08 年有一 个明显上升过程,但在 09年就 基本不变了,这中原因可能是 由于企业所得税大幅增加。 海尔近三年不仅总资产报酬率平 稳上升,而且净资产收益率增长的 越来越快,报酬率也是相当高的, 因此海尔的资本经营和资产经营的 盈利能力比较好。

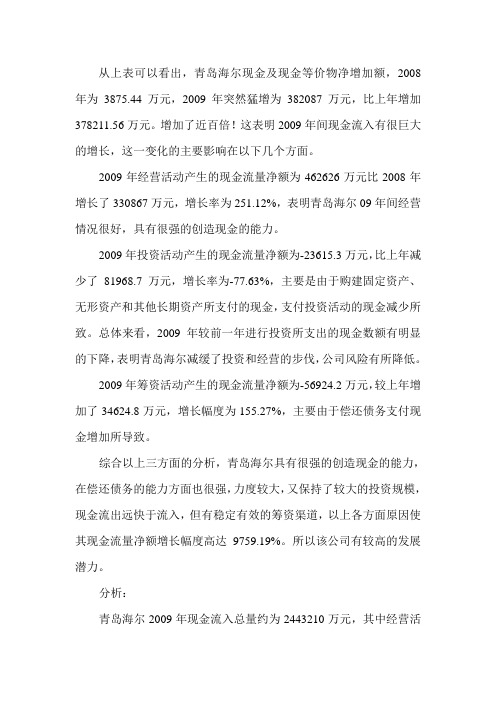

青岛海尔现金流量分析

从上表可以看出,青岛海尔现金及现金等价物净增加额,2008年为3875.44万元,2009年突然猛增为382087万元,比上年增加378211.56万元。

增加了近百倍!这表明2009年间现金流入有很巨大的增长,这一变化的主要影响在以下几个方面。

2009年经营活动产生的现金流量净额为462626万元比2008年增长了330867万元,增长率为251.12%,表明青岛海尔09年间经营情况很好,具有很强的创造现金的能力。

2009年投资活动产生的现金流量净额为-23615.3万元,比上年减少了81968.7万元,增长率为-77.63%,主要是由于购建固定资产、无形资产和其他长期资产所支付的现金,支付投资活动的现金减少所致。

总体来看,2009年较前一年进行投资所支出的现金数额有明显的下降,表明青岛海尔减缓了投资和经营的步伐,公司风险有所降低。

2009年筹资活动产生的现金流量净额为-56924.2万元,较上年增加了34624.8万元,增长幅度为155.27%,主要由于偿还债务支付现金增加所导致。

综合以上三方面的分析,青岛海尔具有很强的创造现金的能力,在偿还债务的能力方面也很强,力度较大,又保持了较大的投资规模,现金流出远快于流入,但有稳定有效的筹资渠道,以上各方面原因使其现金流量净额增长幅度高达9759.19%。

所以该公司有较高的发展潜力。

分析:青岛海尔2009年现金流入总量约为2443210万元,其中经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量所占比重分别为99.11%,0.11%和0.78%。

可见公司的现金流入量主要由经营活动产生。

经营活动的现金流入量中销售商品、提供劳务收到的现金占各类现金流入量的绝大部分比重。

总体来说,公司的现金流入量中,经营活动的现金流入量占有相当大的比例,特别是其销售商品、提供劳务收到的现金明显高于其他经营活动收到的现金,这表明该公司创造现金的能力较好。

但也可以变相说明该公司不愿进行其他投资、筹资政策不积极,不愿意举债经营等属性。

青岛海尔股份有限公司财务报表分析

课程名称: 财务报表分析青岛海尔公司财务分析名称:财务报表分析题目:青岛海尔报表分析班级:学号:姓名:青岛海尔股份有限公司财务报表分析一、公司简介青岛海尔股份有限公司简介海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。

其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。

其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。

海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

二、行业行情分析中国家电业起步晚,起点低,但发展迅速。

特别是改革开放以来,家电生产量与规模以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。

中国家电产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。

在过去3 年(2009-2011 年)由于政策刺激导致了家电需求有所透支,需要1-2 年的调整才能恢复到较高增长水平,因此2011 年下半年和2012 年上半年家电增速会明显回落。

三季度股价已经反映了对家电行业未来相对谨慎的观点,预判四季度市场仍将持续反映这一观点。

因此即使家电板块的估值已经到了过去3 年来的较低点,但目前的低估值也有一定的合理性。

看好拥有强大自建渠道家电企业。

在景气下行背景下,企业间竞争会进一步加剧,整个产业链的谈判地位也随之改变。

下游经销商的谈判力会增强,因此自身有强大销售渠道的企业将有一定的防御能力。

看好三四级市场。

随着家电下乡政策落实推广,以前农村地区薄弱的渠道建设和售后服务得到逐步完善,三四级市场被真正开垦出来,三四级市场仍是未来几年家电需求的最大增量。

家电行业未来的增长将从过去的规模增长向迎合消费升级、注重有质量的增长转变。

同时新一轮家电消费刺激政策将以能效补贴为主。

三、财务报表分析1.盈利能力分析表l青岛海尔2009-2012年度盈利能力从2009到2012青岛海尔的营利能力持续上升,尤其是2011年上升较快。

青岛海尔2009年度财务报表分析

目录1. 公司基本情况介绍 (2)2. 比较分析——纵向及横向 (3)2.1. 纵向比较 (3)2.1.1. 营业收入增减分析 (4)2.1.2. 经营成本和经营税费分析 (4)2.1.3. 期间费用分析 (5)2.1.4. 盈利情况分析 (6)2.2. 横向比较——美的 (6)3. 比率分析 (8)3.1. 偿债能力分析 (8)3.1.1. 短期偿债能力 (8)3.1.2. 长期偿债能力 (10)3.2. 资产营运能力分析 (12)3.2.1. 应收账款周转率 (12)3.2.2. 存货周转率 (13)3.2.3. 流动资产率 (14)3.2.4. 总资产周转率 (15)3.3. 盈利能力分析 (16)3.3.1. 毛利率分析 (16)3.3.2. 销售净利率 (16)3.3.3. 成本费用利润率 (17)3.3.4. 总资产报酬率及净资产收益率 (17)3.3.5. 每股收益 (18)3.4. 成长性比率 (18)3.4.1. 营业收入增长率 (18)3.4.2. 利润增长率 (18)3.5. 现金流量比率 (19)3.5.1. 每股经营现金净流量 (19)3.5.2. 现金流量到期债务比率 (19)3.5.3. 销售现金比率 (20)3.5.4. 股利保障倍数 (20)4. 综合分析 (21)4.1. 杜邦财务分析体系 (21)4.2. 综合财务评估 (22)5. 总结建议 (22)5.1. 总结 (22)5.2. 建议 (23)6. 附录 (24)6.1. 附录一:利润表 (24)6.2. 附录二:资产负债表 (26)6.3. 附录三:现金流量表 (28)6.4. 附录四:美的利润表 (30)青岛海尔股份有限公司2009年度报告分析1.公司基本情况介绍海尔集团是世界白色家电第一品牌、中国最具价值品牌。

它于1984年创立于中国青岛,是一家以电冰箱、冷柜、空调、洗衣机、电视机、电热水器等为主流产品,兼营房地产、信息产品、金融投资、生物工程等业务的产品多元化、经营规模化、市场国际化大型企业。

青岛海尔09年03季度财报

青岛海尔股份有限公司2009年第三季度报告目录§1 重要提示 (2)§2 公司基本情况 (2)§3 重要事项 (3)§4 附录 (6)§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2公司董事周利民先生因事未能出席此次会议,委托董事崔少华先生出席并行使相关权利。

1.3 公司第三季度财务报告未经审计。

1.4 公司负责人杨绵绵、主管会计工作负责人梁海山及会计机构负责人(会计主管人员)洪晓明声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币本报告期末上年度期末本报告期末比上年度期末增减(%)总资产(元) 16,912,123,790.91 12,230,597,777.64 38.28 所有者权益(或股东权益)(元) 7,542,603,049.93 6,774,005,728.57 11.35 归属于上市公司股东的每股净资产(元) 5.64 5.06 11.46年初至报告期期末(1-9月)比上年同期增减(%) 经营活动产生的现金流量净额(元) 4,712,573,629.77 1,205.54 每股经营活动产生的现金流量净额(元) 3.52 1,203.70报告期(7-9月)年初至报告期期末(1-9月)本报告期比上年同期增减(%)归属于上市公司股东的净利润(元) 300,690,098.75 966,440,035.23 48.88 基本每股收益(元) 0.225 0.722 49.01 稀释每股收益(元) 0.225 0.722 49.01 全面摊薄净资产收益率(%) 3.99 12.81 增加1.01个百分点扣除非经常性损益后全面摊薄净资产收益率(%)3.66 12.21 增加0.47个百分点扣除非经常性损益项目和金额非经常性损益项目年初至报告期期末金额(1-9月)(元)除上述各项之外的其他营业外收入和支出47,754,148.05 所得税影响额-2,387,707.40合计45,366,440.65 2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)93,841前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量股份种类中国建设银行-银华核心价值优选股票型证券投资基金22,240,000 人民币普通股中国建设银行-交银施罗德蓝筹股票证券投资基金19,753,837 人民币普通股青岛海尔创业投资咨询有限公司18,160,796 人民币普通股中国工商银行-中银持续增长股票型证券投资基金17,906,691 人民币普通股中国建设银行-鹏华价值优势股票型证券投资基金14,999,751 人民币普通股中国农业银行-交银施罗德成长股票证券投资基金13,580,000 人民币普通股中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪13,242,881 人民币普通股高华-汇丰-GOLDMAN, SACHS & CO. 13,035,882 人民币普通股中国光大银行股份有限公司-光大保德信量化核心证券投资12,642,706 人民币普通股青岛市二轻集体企业联社12,364,701 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1、本报告期末货币资金较期初增加164.63%,主要是公司报告期内销售政策调整、回款结构变化所致。

青岛海尔营运能力财务报表分析2

财务报表营运能力的分析——青岛海尔一、青岛海尔股份有限公司概述海尔集团创立于1984年, 经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。

1993年3月和9月,经青岛市股份制试点工作领导小组青股领字[1993]2号文和9号文批准,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。

创业27年来,公司主要经营电冰箱、电冰柜、船用电冰箱、微波炉、真空包装机、空调器、电磁管、洗衣机、热水器、电风扇、吸尘器及配件、通讯设备制造。

青岛海尔集团坚持创业和创新精神创世界名牌已经从一家濒临倒闭的集体小厂发展成为全球拥有8万多名员工、2011年营业额1509亿元的全球化集团公司。

海尔已连续三年蝉联全球白色家电第一品牌并被美国《新闻周刊》Newsweek网站评为全球十大创新公司。

海尔创新人单合一双赢模式。

海尔要创造互联网时代的世界名牌互联网时代世界名牌的特点是能快速满足用户的个性化需求企业需要大规模定制而非大规模制造。

海尔抓住互联网的机遇解决这一挑战积极探索实践“人单合一双赢模式”通过“倒三角”的组织创新和“端到端”的自主经营体建设实现从“卖产品”到“卖服务”的转型创造出差异化的、可持续的竞争优势。

模式创新已带来初步成效在流动资金零贷款的基础上海尔CCC现金周转天数达到负的10天。

海尔致力于成为全球白电行业领先者和规则制定者。

成为引领者即成为行业主导及用户心智的首选海尔的某些产品已经做到了引领欧美一些国际著名品牌也在模仿海尔。

海尔希望创新出更多引领潮流的产品创新的制高点即是掌握专利和标准的话语权。

目前海尔累计申请专利1万多项居中国家电企业榜首并率先实现国际标准的零突破。

海尔累计参与了77项国际标准的起草其中27项标准已经发布实施。

海尔通过标准输出带动整个产业链的出口。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

60,565,800.00

5,730,730,000.00 1,660,160,000.00 222,446,000.00 168,627,000.00 32,124,900.00 2,519,750,000.00 396,422,000.00 163,342,000.00 2,752,830,000.00 238,963,000.00 2,513,870,000.00 1,891,900,000.00 621,964,000.00

总之,由于公司正需要进行经营模式的转型,加上行业环境日益恶劣,为了 长远的可持续性发展牺牲一点现有利益是值得的。公司需要思考的,就是如 何解决现有的经营问题,尽早平稳过渡。

建议

1、加大成本降低技术的研发,适量减少在提高产品性能的技术开发上,一方 面占得成本优势,另一方面多元化投资也可以分散投资的风险。 2、应该加强对应收账款的管理,采用适当的信用策略,使商业性融资 与应收项目在数量上平衡,加快流动资产的周转。 3、尽快调整经营模式,实施积极稳健的财务政策,控制产品成 本与各项费用,减少对流动资金的占用,优化公司的资金流。 4、不因国外市场动荡就放弃国际化战略,应当及时观察市场发展动态 ,利用品牌优势,继续自己的全球化品牌战略。 5、加强对资本结构的规划,尤其是流动资本的结构,避免存货 的比重加大造成坏账损失和资产减值损失的增加。 6、抓住国家城镇化进程加快及农村市场启动的机遇,抢占三四级市场 ,尽快扩大优势,渡过转型期。 7、持续关注国内外技术及市场发展趋势,进行前瞻性技术研发,不断提升产 品科技含量及设计品味,引领行业发展潮流

海尔每股收益三年来均呈 上升趋势,说明海尔的股票投 资价值不断上升,同时也反映 了企业目前盈利能力较好,有 一定成长潜力。

成长性比率分析

从图表可以看出,海尔07 年营业收入增长率较大, 但在2008,2009年增幅 减小,但由于海尔本身营 业收入基数较大,所以这 还是正常的。

有图表可以看到,海尔三年利 润均较高,可持续发展能力强 ,发展潜力大。2008年下降后 2009年增长率再度上升,很可 能是家电下乡政策及企业销售 策略优化所致。

海尔从07年以来,每股 经营活动净流量不断上 升,说明其经营成果质 量的提高

2008年由于金融危机影响,公司 偿债能力较07年稍有下降,但是 09年公司经营运转较好,偿债能 力有大幅度提高,同比增长81%, 可以看出在09年公司的短期偿债 能力很好,现金流量的质量较高。 海尔2009年销售现金比率较高,2008 年则相对较低,其原因可能是09年受 金融危机影响,企业实施了较为严格 的信用制度,而2008年,则还是较为 宽松的信用政策。 由分析可知,2009年海尔支付 现金股利的保障程度远大于 2008,2007年。

青岛海尔股份有限公司(600690) 2009年度报告分析

青岛海尔2009年度报表分析

1

2 3

公司基本情况

比较分析——纵向及横向

比率分析

4

5

综合分析

总结建议

一、公司基本情况

海尔集团于1984年创立于中国青岛,是一家以电冰箱、冷柜、 空调、洗衣机、电视机、电热水器等为主流产品,兼营房地产、 信息产品、金融投资、生物工程等业务的产品多元化、经营规模 化、市场国际化大型企业。 2009年,海尔全球营业额实现1243亿元,品牌价值更是高达 812亿元,连续8年蝉联中国最有价值品牌榜首。 目前集团下设企业100多家,产品包括42大门类8600多个品 种。电冰箱、冷柜、空调、洗衣机、电热水器、吸尘器等产品市 场占有率均居全国首位,其中海尔冰箱、洗衣机还被国家质检总 局评为首批中国世界名牌。

青岛海尔积极致 力于提升自己的 服务质量,这对 于完善自己的品 牌和公司的长远 发展是有益的。 然而对于目前来 讲,它在一定程 度上提升了期间 费用,减缓了营 业利润的增长。

公司对外追加了 对子公司的一些 高新技术的投资 ,由于这些项目 占用了大部分的 资金,以至于公 司难通过其它 途径取得投资收 益,且过于单一 的投资不能分散 风险,使总的风 险降到最低。

134,738,000.00

4,984,190,000.00 2,116,220,000.00 -7,965,820.00 25,661,500.00 167,072,000.00 1,630,500,000.00 116,134,000.00 6,485,260.00 1,740,150,000.00 365,542,000.00 1,374,610,000.00 1,149,470,000.00 225,134,000.00

青岛海尔财务分析

比较分析

比率分析

几个相联系的基本财 务数据相对比比值 偿债能力 分析 资产营运 能力分析

现金流量 分析

盈利能力 分析

成长性比 率分析

青岛海尔的流动比率、 速动比率总体呈走低趋 势,现金比率一直维持 在0—1之间波动,企业 资产流动性下降,短期 债务偿还能力下降。 导致这一变化的主要因素为— —2007年,青岛海尔定向增发 收购集团同业资产。交易完成 后,青岛海尔的资产负债率有所 上升。而三年里海尔的速动比 率不断下降,归其原因,一方 面是存货在流动资产中占有较 大的比重,另一方面是预收账 款和应付票据的增加使得流动 负债增加,不过应收账款却有 所减少,使得企业不必过多计 提坏账准备,使得速动比率的 可信度增高。

为了保持家电业 优势地位,海尔 致力于发展积极 开发新产品,加 大力度投入研发 高端产品及适合 农村市场的差异 化产品,使得研 发费用上升,减 慢了眼下经营活 动现金流量的增 长。

海尔流动资产的 结构不合理,存 货在流动资产中 占了较大的比例 。企业为了拓展 国际市场而扩大 生产规模,使得 大量存货积压, 降低了资产营运 效率,增长了营 业周期。

海尔:真诚到永远

利润表节选

增减百 分比0908 增减百 分比0807

项目 营业总收入 营业总成本 营业利润 净利润

2009年金额

2008年金额

2007年金额 29,468,600,000.00 28,634,200,000.00 899,294,000.00 754,286,000.00

32,979,400,000.00 30,408,000,000.00 31,516,000,000.00 29,392,400,000.00 1,630,500,000.00 1,374,610,000.00 1,166,730,000.00 978,699,000.00

2

海尔在2008~2009年 度的存货周转率得到 了显著的提高,这很 可能是由于企业加强 了存货管理,并且受 国家刺激内需政策影 响,经济有所复苏, 从而为企业注入了新 动力。

3

2007~2009年度的流动 资产周转率呈下降趋势 ,尤其是2009年度,流 动资产周转率下降的幅 度很大,说明青岛海尔 的流动资产没有之前年 度周转的快这很可能是 因为2008年底的金融风 暴,导致整个行业的流 动资产周转率普遍降低 。

由上述可得出,海尔从09年开始大 规模融资,对于债权人来说,这是 风险非常大的投资,海尔的长期负 债能力受到严峻挑战。但海尔在家 电业还是拥有庞大且稳定的市场的 ,所以在一定程度上人们对它的长 期偿债能力还是抱有极大信心的。

资产营运能力比率分析

1

海尔应收账款周转率在 2007~2008年度有所提 高,而2008~2009有所 下降,可能是受到美国 次贷危机引发的金融危 机导致经销商现金总量 的减少,并造成了大量 应收账款,所以海尔下 一步目标可以考虑适当 减少应收账款。

虽然海尔总资产周转率 虽然在2007~2009年呈 下降趋势,但营业收入 与总资产都是稳步增加 的,受金融危机的影响 较小,抗风险能力较强

海尔这三年的毛利率都呈上 升趋势,这说明海尔的技术 在不断成熟,成本占收入比 例下降。

海尔净利润在07-08年有一 个明显上升过程,但在09年就 基本不变了,这中原因可能是 由于企业所得税大幅增加。 海尔近三年不仅总资产报酬率平 稳上升,而且净资产收益率增长的 越来越快,报酬率也是相当高的, 因此海尔的资本经营和资产经营的 盈利能力比较好。

项目 一、营业总收入 营业收入 二、营业总成本 营业成本

海尔2009 32,979,400,000.00 32,979,400,000.00 31,516,000,000.00 24,263,100,000.00

美的2009 47,278,200,000.00 47,278,200,000.00 44,817,800,000.00 36,975,200,000.00

222.47%

86.97% 127.47% -3.58% 15.22% 520.07% 64.71% 29.30% 3.97% 63.21% 152.97% 54.68% 60.76% 36.20%

基本每股收益

稀释每股收益

杜邦分析

有上几图我们 可以看出,作 为全球第一白 电品牌,其企 业实力不容小 觑,但也需注 意到海尔偿债 能力及成长能 力相对较弱, 甚至低于市场 均值。

总结

总言

三年来,公司始终保持着以白色家电为主,其他 一些家电为辅的经营策略,在做好做精白色家电 业务的基础上,再适当拓展其他业务,比如一些 小家电和其他电器,最终在2009年实现白色家电 行业旗舰的战略地位。 2008 年钢铁等原材料成本持续上升、欧美发达国家经 济走弱、发达国家技术壁垒提高、人民币升值等不利 因素短期内对家电行业发展造成一定压力,但是国内 家电消费升级与农村家电消费潜力的持续释放形成的 国内需求将成为支撑白电发展的长期积极因素。

8.46% 7.22% 39.75% 40.45%

3.19% 2.65% 29.74% 29.75%

在此我们可以看到,海尔2009年 实现营业收入330亿元,同比增长 8.46% 在金融危机,经济萧条环境下, 海尔取得如此成就与国家一系列 刺激经济政策密切相关(特别是 家电下乡,节能补贴,以旧换新)