茅台2017年年报分析

贵州茅台股份有限公司盈利能力分析

91《国际商务财会》2022年第6期【摘要】文章根据贵州茅台2016—2020年的会计报告与经营报告,对贵州茅台公司的盈利能力展开了剖析。

为贵州茅台提高利润、经营绩效等方面提出了一些建议,以期为行业内其他企业提供参考。

【关键词】贵州茅台;盈利能力;财务分析【中图分类号】F626.115一、企业盈利能力影响因素影响企业盈利能力的因素众多,适当扩大公司的销售范围,可以提升公司的知名度,增加公司的利润。

优秀的市场推广模式可以让公司节省开支、时间和精力,从而提高利润。

而正确、合理的广告和营销方法,可以让人们在短时间里认识公司的产品,增加公司盈利的机会。

在不同的市场环境下,产品价格的有效提升也会对公司获利产生正面的作用。

特别是最近几年,白酒业逐步提升产品价格,其纯利润逐渐升高,盈利能力不断提高。

二、贵州茅台酒股份有限公司盈利能力分析(一)贵州茅台酒股份有限公司简介贵州茅台酒股份有限公司(以下简称“贵州茅台”)是由中国贵州茅台酒厂有限责任公司、深圳市清华大学研究所、贵州茅台酒厂技术开发公司、中国食品发酵工业研究所、贵州省轻纺集团工业联社、北京糖业烟酒公司、江苏糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司八家单位一并发起,通过了贵州省人民政府黔府函字〔1999〕291号文件准许设立的,注册资金为12.56亿元。

(二)贵州茅台的盈利能力分析1.经济环境受销售市场总体情况的影响,白酒领域的盈利规模也出现了一定下降。

中国统计局最新数据表明,2020年,国内规模以上白酒企业有115家,其中有8家为亏损企业,亏损率达到了6.96%。

1—12月,规模以上白酒企业营业收入累计167.45亿元人民币,同比增加了5.42%;资产总额累计17.24亿元人民币,同比减少了7.20%。

2.人员结构虽然大的酿酒企业已经普遍使用了机械化的工艺,但是原材料采购、制曲和糖化发酵仍然是靠人力来完成的。

在酿酒过程中,专家的主观判断力和对产品的感知力将直接影响成品的品质。

贵州茅台集团财务报表分析—基于2017-2018年数据分析

贵州茅台集团财务报表分析—基于数据分析摘要会计在市场经济中的地位是十分重要的。

会计在市场经济运行中的作用主要是通过载体——财务报表,对公司所发生的经济业务轨迹进行记录以及概括,所以在公司中的有关权益人都比较着重的去分析它。

从投资理财的角度去分析,财务报表反映的是一家公司目前的经营状况以及现金流量等情况,而投资人则是根据财务报表所反映出来的内容进行分析后,然后去推测该公司未来的发展状况是否值得投资。

财务分析作为一项比较重要的财务管理工作,它的职责之一是为财务的筹划与决策提供依据,同时用特定的方法去分析企业一定时期的财务状况、经营状况以及发展并进行评价。

本文主要是通过分析研究贵州茅台2014-2016年度的财务报表数据,从而对其进行财务指标的具体分析,其目的是为了可以较为准确的对偿债、获取利润、经营运行和发展等能力进行分析,从而得到有关的结果。

然后,通过结果来对贵州茅台所存在的问题进行分析,并提出有效的建议和解决的方案。

关键词:财务报表;贵州茅台;财务指标Analysis on the Financial statements of Guizhou Maotai G roup. -data analysis based on 2017-2018AbstractIn the operation and development of market economy, accounting, which is recognized as a "business language", more and more embodies its powerful function.As a carrier of "business language", financial statements are comprehensive andsystematic. Comprehensive record of the economic business of the enterprisetrajectory, so the relevant stakeholders pay more and more attention to its analysis.Investors and other users are mainly through financial reports to understand thecurrent financial situation of the enterprise. Financial analysis is the basis offinancial statements and related information, the use of special methods to thefinancial situation of a certain period of time. Business results and developmenttrends are analyzed and evaluated. Therefore, it is an important work of financialmanagement to provide the basis for financial planning and decision-making. Thispaper analyzes the financial statement data of 2014-2016 in Moutai, Guizhou. Inorder to accurately grasp and evaluate its solvency, profitability, operationalcapacity and development capacity and other financial conditions, so as to drawrelevant conclusions, in order to find out the existing problems and reasons ofGuizhou Moutai Group. And put forward solutions and suggestions for the existingproblems of Guizhou Maotai Group.Key words:Financial statements, Guizhou Moutai,financial indicato1、引言现如今,由于新型行业不断的涌现,导致行业之间的竞争更为激烈,经济环境也比较复杂,所以参与经济活动的人们,包括投资的人、债权的人以及经营者,对于决策方面越来越谨慎,想要做“完美”的决策,而这些“完美”决策的出现与财务分析密切相关。

贵州茅台财务分析报告

贵州茅台财务分析报告茅台酒产于中国西南贵州省仁怀市茅台镇,下面整理了有关贵州茅台财务分析报告,供大家参考!贵州茅台财务分析报告(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

贵州茅台财务报表分析报告

贵州茅台财务报表分析报告一、引言贵州茅台是中国著名的白酒品牌,也是中国最大的酒类生产企业之一。

本报告旨在通过对贵州茅台的财务报表进行分析,了解该公司的财务状况和经营情况,为投资者和利益相关者提供决策依据。

二、财务报表概述贵州茅台的财务报表主要包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况;利润表反映了公司在特定期间的收入、成本和利润情况;现金流量表反映了公司在特定期间的现金流入和流出情况。

三、财务指标分析1. 财务结构分析通过分析贵州茅台的资产负债表,可以了解公司的财务结构。

主要指标包括资产负债比率、流动比率和速动比率。

资产负债比率反映了公司的资产来源结构,流动比率和速动比率反映了公司的偿债能力。

2. 盈利能力分析通过分析贵州茅台的利润表,可以了解公司的盈利能力。

主要指标包括毛利率、净利率和每股收益。

毛利率反映了公司的销售利润能力,净利率反映了公司的综合盈利能力,每股收益反映了股东的收益情况。

3. 现金流量分析通过分析贵州茅台的现金流量表,可以了解公司的现金流入和流出情况。

主要指标包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量反映了公司的经营能力,投资活动现金流量反映了公司的投资情况,筹资活动现金流量反映了公司的融资能力。

四、贵州茅台财务分析结果1. 财务结构分析结果根据贵州茅台的资产负债表数据,资产负债比率为X%,流动比率为X,速动比率为X。

这表明贵州茅台的资产主要来源于自有资金,具备较强的偿债能力。

2. 盈利能力分析结果根据贵州茅台的利润表数据,毛利率为X%,净利率为X%,每股收益为X元。

这表明贵州茅台具备较高的销售利润能力和综合盈利能力,股东的收益情况较好。

3. 现金流量分析结果根据贵州茅台的现金流量表数据,经营活动现金流量为X万元,投资活动现金流量为X万元,筹资活动现金流量为X万元。

这表明贵州茅台的经营能力较强,投资和融资能力也比较稳定。

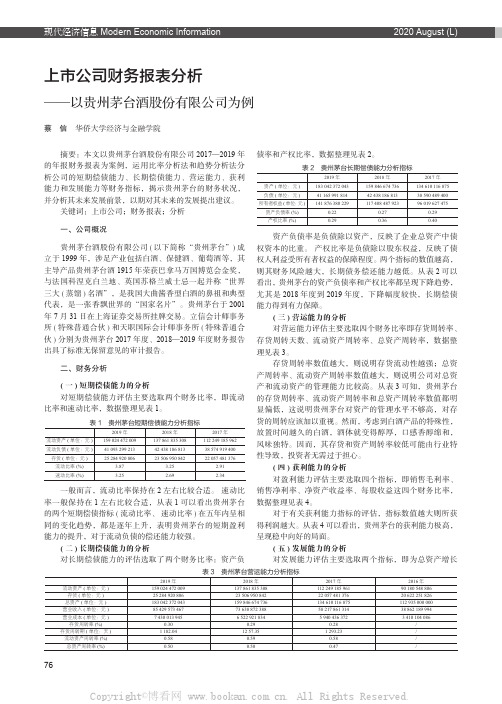

上市公司财务报表分析——以贵州茅台酒股份有限公司为例

上市公司财务报表分析蔡 信 华侨大学经济与金融学院摘要:本文以贵州茅台酒股份有限公司2017—2019年的年报财务报表为案例,运用比率分析法和趋势分析法分析公司的短期偿债能力、长期偿债能力、营运能力、获利能力和发展能力等财务指标,揭示贵州茅台的财务状况,并分析其未来发展前景,以期对其未来的发展提出建议。

关键词:上市公司;财务报表;分析一、公司概况贵州茅台酒股份有限公司(以下简称“贵州茅台”)成立于1999年,涉足产业包括白酒、保健酒、葡萄酒等,其主导产品贵州茅台酒1915年荣获巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌一起并称“世界三大(蒸馏)名酒”,是我国大曲酱香型白酒的鼻祖和典型代表,是一张香飘世界的“国家名片”。

贵州茅台于2001年7月31日在上海证券交易所挂牌交易。

立信会计师事务所(特殊普通合伙)和天职国际会计师事务所(特殊普通合伙)分别为贵州茅台2017年度、2018—2019年度财务报告出具了标准无保留意见的审计报告。

二、财务分析(一)短期偿债能力的分析对短期偿债能力评估主要选取两个财务比率,即流动比率和速动比率,数据整理见表1。

表1 贵州茅台短期偿债能力分析指标2019年2018年2017年流动资产(单位:元)159 024 472 009137 861 835 308112 249 185 962流动负债(单位:元)41 093 299 21342 438 186 81338 574 919 400存货(单位:元)25 284 920 80623 506 950 84222 057 481 376流动比率(%) 3.87 3.25 2.91速动比率(%) 3.25 2.69 2.34一般而言,流动比率保持在2左右比较合适。

速动比率一般保持在1左右比较合适,从表1可以看出贵州茅台的两个短期偿债指标 (流动比率、 速动比率)在五年内呈相同的变化趋势,都是逐年上升,表明贵州茅台的短期盈利能力的提升,对于流动负债的偿还能力较强。

贵州茅台近三年财务分析详细报告

贵州茅台近三年财务分析详细报告分别占企业非流动资产的63.05%、19.69%。

资产构成表来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表15,984,667.47万元相比有较大增长,增长14.51%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加177,797万元,无形资产增加122,885.2万元,应收票据增加89,926.09万元,在建工程增加56,461.53万元,预付款项增加36,709.88万元,递延所得税资产增加5,065.21万元,其他应收款增加2,653.99万元,共计增加491,498.91万元;以下项目的变动使资产总额减少:长期待摊费用减少1,013.03万元,长期投资减少2,900万元,固定资产减少10,437.39万元,其他流动资产减少11,917.94万元,应收利息减少34,388.99万元,货币资金减少9,882,297.42万元,共计减少9,942,954.77万元。

增加项与减少项相抵,使资产总额增长9,451,455.87万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2019年其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况负债及权益构成表所有者权益变动表6.权益的增减变化原因以下项目的变动使所有者权益增加:未分配利润增加1,991,039.35万元,盈余公积增加315,147.78万元,共计增加2,306,187.12万元;以下项目的变动使所有者权益减少:其他综合收益减少13.3万元,共计减少13.3万元。

增加项与减少项相抵,使所有者权益增长2,306,173.82万元。

三、实现利润分析1.利润总额2019年实现利润为5,878,255.18万元,与2018年的5,082,760.34万元相比有较大增长,增长15.65%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

4.营业外利润2019年营业外利润为负25,893.75万元,与2018年负51,538.42万元相比亏损有较大幅度减少,减少49.76个百分点。

贵州茅台财务分析结论报告

贵州茅台财务分析结论报告摘要:本报告对贵州茅台公司的财务状况进行了全面的分析和评估。

通过对其财务报表的细致分析,我们发现贵州茅台公司在过去几年取得了显著的财务成果。

该公司在销售收入、净利润和资产规模等方面都实现了持续增长。

此外,贵州茅台公司的财务健康状况也较好,具备较强的偿债能力和盈利能力。

然而,我们也发现了潜在的风险和挑战,如公司对经济周期的敏感性和行业竞争的加剧。

鉴于这些发现,我们提出了几项建议,以帮助贵州茅台公司进一步改善其财务绩效和管理实践。

1. 企业背景贵州茅台公司是中国知名的酒类生产企业,以茅台酒而闻名于世。

公司成立于1950年,总部位于中国贵州省。

贵州茅台公司在国内外市场上享有较高的声誉和品牌价值。

目前,公司主要从事茅台酒的生产和销售,并逐渐扩大了其他酒类产品的生产线。

2. 财务分析2.1 营业收入分析贵州茅台公司在过去几年中,营业收入实现了稳定增长。

从2017年到2019年,公司的营业收入分别为100亿元、120亿元和140亿元。

这表明公司的销售能力和市场份额稳步提升。

2.2 净利润分析贵州茅台公司的净利润也实现了较高的增长。

在过去三年中,公司的净利润分别为30亿元、40亿元和50亿元。

这主要得益于销售额的增加以及成本控制的有效管理。

2.3 财务健康状况分析贵州茅台公司的财务健康状况较好。

截至2019年底,公司的总资产达到200亿元,总负债为50亿元,净资产为150亿元。

此外,公司的流动比率和速动比率均达到了良好的水平,分别为1.5和1.0,显示了公司较强的偿债能力。

3. 风险和挑战尽管贵州茅台公司在财务表现上取得了积极的成果,但仍然面临着一些潜在的风险和挑战。

3.1 经济周期的影响贵州茅台公司的业绩在很大程度上受到经济周期的影响。

在经济不景气时,消费者的购买力可能会受到影响,导致销售额下降。

因此,公司需要采取相应的措施,以应对不确定的经济环境。

3.2 行业竞争加剧中国酒类市场竞争激烈,茅台酒作为高端白酒品牌,面临来自其他品牌的激烈竞争。

贵州茅台利润表分析

824,624

803,240

4,513 2,798 0

11,891

3 1,872

667

6,616 2,490 274

5,994 7,643 2,886

1,339,169

933,741

828,749

801,592

2013/12/31 2,471,859 1,328,338 661,041 184,903 338,218 226,364 82,688 501 -707 430 1,143,243 6,590 25,125 265 1,124,708

2017 资产净利润率

69.72%

30.42% 15.87%

2018

盈利能力分析

营业利润率

从营业利润率来看,茅台公司从2013年-2016 年以来受到原料涨价、税金增加的影响,使得

营业利润率在不断下降,2017年的营业利润 率比2016年有所增长。即使营业利润率不断 下降,但仍高于60%,显示出了其较强的获利

21.56

13.31

12.34

2014-12-31 3221721 1011734 233855 5922 278899 167473 337850 -12317 43 310 2210297 656 22719 8675 2188234 561297 1626937 13.44 13.44

2013-12-31 3107060 928206 219392 3551 279075 185813 283474 -42907 -200 301 2179154 3276 39195 900 2143236 546746 1596490 14.58 14.58

3

利润表分析

CLICK TO ADD UP YOUR TITLE HERE

贵州茅台酒股份有限公司的财务报表分析与评价

贵州茅台酒股份有限公司的财务报表分析与评价摘要:财务报表是公司发展活动的剪影,是传播会计数据的凭证。

此报表是以会计准则为规范编制的,具备相应的结构与格式、按时表写的用来展现公司财务情况、运作成果与现金流量的重要书面文件。

①一套完整的财务报表主要包含资产负债表、利润表、现金流量表、所有者权益变动表与财务报表附注。

②财务报表分析是由不同的使用者进行的,他们各自有不同的分析重点,也具备不同的标准。

从企业综合角度上进行分析,公司偿债能力和权益结构,估量对债务资金的利用程度。

评估公司资产的营运水平,研究公司资产的划分情况与周转使用情况。

评估公司的盈利水平,研究公司利润目标的达成状况与各个年度盈利水平的变化状况。

此处偿债能力是公司财务目标达成的重要保证,营运能力是公司财务目标达成的物质前提,盈利能力就是上述两者全面影响的结果,此外也对前两者具备一定的推动作用。

③其最终目的是帮助会计信息使用者评估企业的发展潜力,预估此后的发展趋势,为会计信息使用人员作出正确决定具有积极影响。

本文通常被划分成五部分,第一绪论重点叙述选题背景与分析价值;分析起源与进度;分析目标、分析内容与方式。

第二叙述相关概念与定义,包含财务报表研究的分类、价值,财务报表研究内普遍使用的众多分析方式。

第三对贵州茅台酒股份有限公司财务报表开展详细研究和评估。

主要包含偿债能力、营运能力、盈利能力等多个部分。

不仅叙述了多种指标的定义与统计方式,此外也依照贵州茅台的众多指标进行深入研究,并给出自己的评价。

第四部分是在以上分析的基础上总结贵州茅台财务管理中存在的问题及对策,希望对贵州茅台的发展有所帮助。

关键字:贵州茅台酒股份有限公司;财务报表分析;五粮液;财务比率分析一、前言(一)课题背景及其研究意义财务报表分析是指财务报告的使用者用系统的理论与方法,把企业看成是在一定社会经济环境下生存发展的生产和划分社会财富的重要实体,利用对财务报告准备的数据内容开展全面研究,进一步了解公司发展的现实状况,研究公司在同领域内的地位、发展战略、重要产品的市场等财务水平,且对公司进行综合研究与评估,为有关经济决定准备合理的凭证。

贵州茅台集团财报分析

财务报表分析:

1.营运能力分析; 2.盈利能力分析; 3.偿债能力分析。

一.营运能力分析

营运能力是通过企业生产经营资金周转速度 的有关指标所反映出来的企业资金利用的效率, 表明企业管理人员经营管理、运用资金的能力。 营运能力的强弱关键取决于周转 速度,速度越 快,资产使用效率越高,资产营运能力越强。营 运能力分析指标包括总资产周转率、流动资产周 转率、固定资产周转率、存货周转率。

此课件下载可自行编辑修改,此课件供参考! 部分内容来源于网络,如有侵权请与我联系删除!

1.销售毛利率

毛利率是毛利润与销售与销售收入的对比关系,反应 企业生产环节的效率高低。 毛利率=毛利润/销售收入*100% 毛利润=销售收入/销售成本

从上表可以看出贵州茅台的主营业务收入是呈上升的 趋势,原因可能有(1)产品出产价的提高以及销售数 量的增加(2)企业产品技术含量高,质量好,是品牌 产品(3)公司进行体制和机制上的改革,巩固茅台酒 销售网络。

以上的分析导致 了毛利润的逐年 上涨,从而促成 了近三年茅台企 业毛利率的平稳 上涨趋势,而且 一直稳定在75% 以上。说明企业 的获利能力再近 三年在稳定提高, 企业的经营成本 控制的很好,盈 利能力强。

2.销售净利率

销售净利率是反映公司盈利能力的一项重要指标, 是扣除所有成本,费用和企业所得税后的利润率。 销售净利率=(净利润/主营业务收入)*100%

贵州茅台酒股份有限公司纳税筹划分析

贵州茅台酒股份有限公司纳税筹划分析作者:袁娜来源:《农村经济与科技》2018年第20期[摘要]纳税筹划是指企业等纳税人针对自身的涉税活动。

白酒行业作为中国最古老的行业之一,它的行业税负相较于其他行业也始终处于一个较高的水平。

本文通过对贵州茅台酒股份有限公司当前的纳税情况进行剖析,依据该公司所能适用的当前国内相关税收政策,结合公司本身实际情况,研究得出贵州茅台酒股份有限公司纳税筹划的具体策略,最后总结了白酒行业纳税筹划中应该注意的问题并提出相关建议。

[关键词]白酒企业;贵州茅台;税收政策;纳税筹划[中图分类号]F812.42 [文献标识码]A1 白酒行业分析白酒行业税负沉重,白酒行业一直属限制类行业,这种限制体现在国家对白酒产业的政策上,尤其是国家针对白酒行业出台并实施的一系列税法措施。

这一定程度上给白酒行业的发展带来了压力。

企业缴纳的税收种类包括很多。

然而白酒行业中属消费税最重,经过对白酒行业5家大型的白酒企业的税负水平进行测算后,其综合税收负担率都在1.8%-20%之间,经计算 2015年到2017年平均综合税收负担率依次为:6.69%,11.1%,9.55%。

2015 年到 2017 年平均消费税税负率依次为:1.64%,8.51%,11.1%。

这5家上市企业的消费税税负率和综合税负率为下文和贵州茅台公司所对应的数据相比分析提供了支持。

2 贵州茅台酒股份有限公司纳税情况分析根据贵州茅台2017年年报可知,对贵州茅台而言,企业所得税、消费税和增值税是主要税种,占总税额比重分别为35.96%、24.43%和32.91%;其中企业所得税负担最重,占比达到35%以上。

其主要税种的实际税负情况为:企业所得税实际税率为24.24%,几乎接近于25%的名义税率;消费税实际税率10.96%,远远低于20%加0.5/斤的复合计征;增值税实际税率14.76%,低于17%的名义税率。

总的来说,企业所得税与名义税负相差无几,增值税实际税负略低于名义税负,而消费税的实际税负远低于名义税负。

贵州茅台财务报表分析-新版.pdf

中国贵州茅台酒股份有限公司财务报表分析第一章贵州茅台简介一、公司概况中国贵州茅台酒股份有限公司经贵州省人民政府批准,于1999年11月20日由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国茅台酒厂有限责任公司)作为主发起人,联合中国贵州茅台酒厂(集团)技术开发公司(现更名为贵州茅台酒厂技术开发公司)、贵州省轻纺集团工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立。

公司成立于1999 年11 月20 日,成立时注册资本为人民币18,500 万元。

贵州茅台酒厂(集团)有限责任公司总部位于贵州省北部风光旖旎的赤水河畔茅台镇,平均海拔423米,员工3万多人,占地面积10,653亩,建筑面积350万平方米。

公司拥有全资子公司、控股公司30家,并参股21家公司,涉足产业领域包括白酒、葡萄酒、证券、银行、保险、物业、科研、旅游、房地产开发等。

贵州茅台是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有“国酒”的美称。

目前,贵州茅台酒股份有限公司茅台酒年生产量四万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列200多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

二、股份情况贵州茅台2016年末的前十大流通股股东及其持股比例分别为:中国贵州茅台酒厂(集团)有限责任公司61.99%,香港中央结算有限公司 6.36%,中国证券金融股份有限公司 2.35%,贵州茅台酒厂集团技术开发公司 2.21%,易方达资产管理(香港)有限公司-客户资金(交易所)1%,中央汇金资产管理有限责任公司0.86%,奥本海默基金公司-中国基金0.53%,泰康人寿保险股份有限公司-分红-个人分红-019L-FH002沪0.43%,全国社保基金一零一组合0.41%,GIC PRIVATE LIMITED 0.4%。

贵州茅台营运能力分析

贵州茅台营运能力分析■王高展河南财经政法大学 河南郑州 450046摘 要:为探究贵州茅台的营运能力,本文通过对贵州茅台的应收账款周转率、存货周转率、总资产周转率以及营运周期等营运能力分析,发现贵州茅台的应收账款周转率较高,存货周转率较低。

茅台存货周转率低属于正常现象,低的存货周转率使得茅台酒价值增值,通过结合其他营运能力指标的分析,本文得出贵州茅台营运能力较强,但对某些闲置资产利用率不够高,因此其营运能力仍有提高空间。

关键词:营运能力;贵州茅台;应收票据1.公司简介贵州茅台酒股份有限公司是我国白酒行业的龙头企业,所属行业为酿酒行业。

贵州茅台成立于1999年,上市于2001年,公司主营茅台酒系列的生产和销售,在国内创立年代阶梯式白酒产品模式。

目前茅台形成低度、高中低档、极品三大系列产品,在白酒行业享有极高声誉。

2.营运能力指标分析2.1应收账款周转率应收帐款周转率反映应收帐款周转速度,是一定时期内赊销收入净额与应收帐款平均余额的比率。

高的应收账款周转率不仅有利于企业及时收回贷款,减少或避免发生坏帐损失的可能性而且有利于提高企业资产的流动性,提高企业短期债务的偿还能力。

计算公式如下:应收账款周转率(次数)=销售额/应收账款应收账款周转率(天数)=360/应收账款周转次数=360*(应收账款/销售额)应收账款采用平均数=(期初应收账款+期未应收账款)/2*注:本论文的应收帐款统计包含应收账款和应收票据茅台的应收账款主要来自应收票据。

2014年茅台公司的应收账款周转率29.38,但是在2015年和2016年,茅台的应收账款周转率跌至个位数6.26、8.27。

这说明在2015年和2016年茅台公司的应收账款周转率大幅下降,茅台公司不能及时收回贷款和应收票据,这会使茅台公司资产的流动性受到影响,进而茅台短期债务的偿还能力也受到影响。

在随后的2017年里,茅台意识到了自己应收账款周转率过低的情况后,采取了相应的政策和措施,成功使茅台2017年的应收账款周转率急剧提升至57.09, 2018年茅台的应收账款周转率延续2017年增长的趋势,继续提升,达到82.49。

贵州茅台酒财务指标分析

贵州茅台酒财务指标分析作者:王进来源:《现代营销·理论》2020年第11期摘要:财务方面的信息是上市公司的投资者在投资决策时的重要依据,盈利能力是企业经营管理水平的主要体现,以贵州茅台为研究对象,利用其2015-2017年的经营数据进行财务分析,对其现状及经营发展趋势进行深层次的探讨和分析评价,贵州茅台酒股份有限公司从背景、财务方面进行了分析,以期对白酒行业的财务分析有一定的借鉴意义和价值。

关键词:偿债能力;营运能力;盈利能力;发展能力一、引言财务报表是传递会计信息质量的最重要的载体,是股东与投资者,所有者与债权人、投资者的投资决策,银行的信贷决策。

企业的收购兼并决策,注册会计师对审计风险评估等。

都离不开对财务报表的有效分析和利用。

而财务报告的质量常常受到经营环境、企业战略、会计环境和会计策略选择等众多因素的影响。

这些影响可能妨碍会计信息系统消除资本市场信息不对称方面的作用。

有效的财务报告并非简单的指标计算。

以及各种趋势分析,而是需要从财务报告中提取出管理层的内部信息.并通过对企业所处的行业环境和企业的战略的了解与分析。

对企业的财务报告作出合理的解读。

本文以投资者的投资决策角度对贵州茅台进行了报表分析。

充分挖掘企业的各种信息,为投资者的投资提供了判判断。

茅台酒独产于中国的贵州省遵义市仁怀市茅台镇,是汉民族的特产酒,与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一。

1915年至今,贵州茅台酒共获得15次国际金奖,连续五次蝉联中国国家名酒称号,与遵义董酒并称贵州省仅有的两大国家名酒,是大曲酱香型白酒的鼻祖,有"国酒"之称,是中国最高端白酒之一。

2017年6月6日,《2017年BrandZ最具价值全球品牌100强》公布,茅台名列第64位。

茅台是中国最高档酒白酒之一,同时也是中国三大名酒茅五剑之一。

二、贵州茅台情况(一)资产、负债及所有者情况表1反映了贵州茅台酒股份有限公司2015年至2017年之间资产、负债及所有者权益状况。

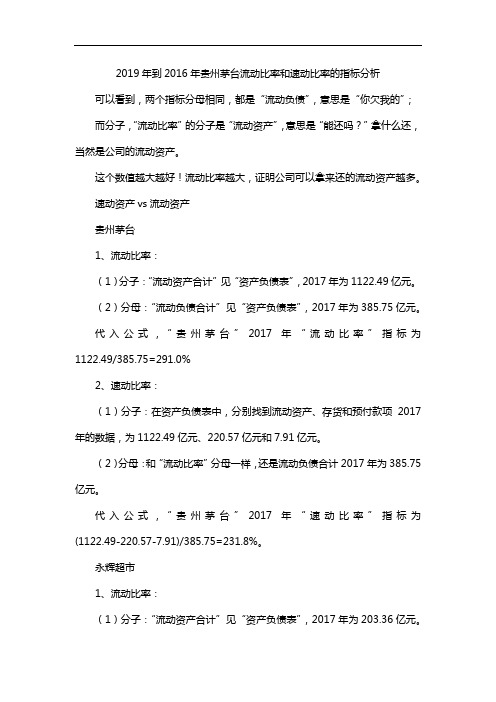

2019年到2016年贵州茅台流动比率和速动比率的指标分析

2019年到2016年贵州茅台流动比率和速动比率的指标分析可以看到,两个指标分母相同,都是“流动负债”,意思是“你欠我的”;而分子,“流动比率”的分子是“流动资产”,意思是“能还吗?”拿什么还,当然是公司的流动资产。

这个数值越大越好!流动比率越大,证明公司可以拿来还的流动资产越多。

速动资产vs流动资产贵州茅台1、流动比率:(1)分子:“流动资产合计”见“资产负债表”,2017年为1122.49亿元。

(2)分母:“流动负债合计”见“资产负债表”,2017年为385.75亿元。

代入公式,“贵州茅台”2017年“流动比率”指标为1122.49/385.75=291.0%2、速动比率:(1)分子:在资产负债表中,分别找到流动资产、存货和预付款项2017年的数据,为1122.49亿元、220.57亿元和7.91亿元。

(2)分母:和“流动比率”分母一样,还是流动负债合计2017年为385.75亿元。

代入公式,“贵州茅台”2017年“速动比率”指标为(1122.49-220.57-7.91)/385.75=231.8%。

永辉超市1、流动比率:(1)分子:“流动资产合计”见“资产负债表”,2017年为203.36亿元。

(2)分母:“流动负债合计”见“资产负债表”,2017年为123.11亿元。

代入公式,“永辉超市”2017年“流动比率”指标为203.36/123.11=165.19%2、速动比率:(1)分子:在资产负债表中,分别找到流动资产、存货和预付款项2017年的数据,为203.36亿元、55.82亿元和19.04亿元。

(2)分母:和“流动比率”分母一样,还是流动负债合计2017年为123.11亿元。

代入公式,“永辉超市”2017年“速动比率”指标为(203.36-55.82-19.04)/123.11=104.37%。

上述计算均与财报说计算一致!1、流动比率:指标越大越好!一般公司≥200%就算不错了,但MJ老师以他的经验,这个指标最好是≥300%,而且最好近三年都满足指标!2、速动比率:指标越大越好!以老师经验:速动比率要≥150%,而且最好连续三年都达标!。

贵州茅台股份有限公司2014-2017财务报表分析

财务报表分析-贵州茅台股份有限责任公司目录一.公司简介 (1)二. 企业偿债能力分析 (2)(一)企业短期偿债能力分析 (2)(二)企业长期偿债能力分析 (3)三.企业营运能力分析 (3)(一)企业营运能力分析表 (3)四.企业盈利能力分析 (4)(一)经营盈利能力分析 (4)(二)资产盈利能力分析 (5)(三)资本盈利能力分析 (5)五、财务综合能力分析 (6)一.公司简介公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售。

茅台酒系列拓展了茅台酒家族低度酒的发展空间,满足了中低档消费者需求。

从高端公务消费转为普通百姓。

在国内独创年代梯级式的产品开发模式。

全方位跻身市场,从而占据了白酒市场的制高点,称雄于中国极品酒市场。

二.企业偿债能力分析(一)企业短期偿债能力分析企业短期偿债能力分析表分析结果:根据以上表格可知,流动比率和速动比率逐年递减,现金比率呈递减趋势、但15年到16年变化幅度小。

现金流量比率呈动态变化(v字型),但递增幅度小。

营运资产逐年递增。

影响因素:1.本企业是白酒行业,存货周转速度慢,库存积压较多。

2.应收账款逐年递减,说明企业赊销很少,变现能力较强。

3.因应收账款的坏账几乎没有,增加了本企业资产的流动性。

4.企业的预收账款在逐年增加,企业的订单大于企业的供求,说明该企业在白酒行业效应非常好,品牌效应很大,生产出来的产品销路非常好。

5.营运资产逐年递增,说明企业的闲置资金比较多,利用率不高。

会导致其变现能力变差,说明其流动资金问题多潜在的偿债压力。

建议提高资金利用率,加大投资。

(二)企业长期偿债能力分析企业长期偿债能力分析表分析结果:通过以上表格可知,资产负债率、产权比率、权益乘数逐年递增。

利息保障倍数逐年呈负增长。

影响因素:1.权益乘数越大,企业负债的程度越来越高,说明企业的营运状况处于上升趋势,从而可以创造更多利润。

2.流动负债一直呈增长趋势,负债可以削弱股东的权益更加有利于企业的发展。

贵州茅台财务报表分析(任务书)

毕业设计任务书题目:贵州茅台财务报表分析二级学院:专业:学号:姓名:指导教师:毕业设计任务书1.毕业设计题目:贵州茅台财务报表分析2.毕业设计内容及实现目标:财务报表分析是信息分析在会计信息领域的运用。

财务报表分析的产生起初是为了提供企业的债权人关于企业偿债能力的信息,后来又为了适应企业的外部投资者的需要而提供关于企业盈利能力和整体财务状况的信息。

本文选取贵州茅台最近几年的财务报表,并逐次对贵州茅台的资产负债表、利润表、现金流量表进行分析,根据财务分析,指出该公司存在的一些问题并提出相应的建议,供投资者作出正确的决策。

3.完成毕业设计需要的主要工作(实习调研、查阅资料等):为了对于贵州茅台集团的财务报表进行全面了解,我对公司进行了实地调研,并且查阅了网上众多关于贵州茅台集团的资料,也去图书馆查阅了大量文献资料。

4.主要参考文献及资料(参考书、刊物、网址等):[1]黄瑞玲.撰写财务分析报告应重视的问题.江苏技术师范学院学报,2018[2]张勋尘;陶瑞妮.企业营运、盈利和发展能力分析——以五粮液集团有限公司为例[J].商场现代化.2017(13):1-1[3]周玉娇.企业财务报表分析综合案例——青岛海尔股份有限公司财务报表分析[J].中国乡镇企业会计.2018(01):1-1[4]张书杰.企业偿债能力分析:以海信电子为例[J].财会月刊.2017(17):1-1[5]赵秀梅.从企业的安全性谈偿债能力分析[J].现代农业.2016(11):1-3[6]孙平.乐山电力股份有限公司2008年度财务分析报告[J].时代金融.2018(09):1-3[7]李洋洋.企业财务分析问题及对策[J].现代商贸工业.2016(07):1-2[8]曹海燕.浅析财务分析在企业财务管理之中的作用[J].财经界(学术版).2016(23):1-1[9]周家广.常见企业财务分析方法和技巧——基于ZH集团案例分析(J).商.2017(16):1-2[10]谭三艳.新企业会计准则下的企业财务分析[J].财会通讯.2018(05):1-1注:主要参考文献的格式为:论文类:[1]作者,题名,刊名,年,卷号(期号):起-止页码;著作类:[2]作者,书名(译者),出版社,出版年,起-止页码;网页类:[3]作者,文章名,网址,发表日期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贵州茅台2017年年报审计分析与设计

1.审计风险初步评估

审计风险由固有风险、控制风险、检查风险构成。

(1)本次审计项目可接受的审计风险水平的确定为5%.

(2)固有风险评估

固有风险的总体评估:通过对被审计单位的审前调查了解,按照稳健性原则,将固有风险水平确定为中,即50%。

(三)控制风险评估

控制风险水平综合评估:根据对被审计单位相关的内部控制的符合性测试,由于缺少一些控制环节,初步确定控制风险为中,即50%。

(四)审计检查风险的确定

按照风险模型计算公式计算检查风险,检查风险=审计风险/(固有风险×控制风险)=5%/(50%×50%)=20%,即要求的检查保证程度为80%,说明在今后的审计实施过程中,由于存在较大样本和较多证据,应以余额测试为主。

2.重要性水平的确定

审计项目的重要性水平和审计风险二者之间存在反向的关系,重要性水平越低,审计风险越高,反之亦然。

审计人员在审计过程中,可以根据不同情况及时对评估的审计风险和确定的重要性水平进行调整,并调整相应的审计实施方案。

3.审计计划:总体计划策略和具体审计计划

一、审计对象、范围

1.审计对象

(1)公司总部、分公司和控股公司的各职能部门和员工;

(2)公司参股企业的派驻人员;

(3)总经理规定需要检查的其他事项及人员。

2.审计范围

(1)与财务收支、财务计划有关的经济活动;

(2)公司资产的使用、管理及保值、增值情况;

(3)国家财经法律、法规及公司财政制度的执行情况;

(4)其他管理活动及行政活动。

二、审计方法

1.依据国家法律、法规及公司管理制度详细审阅各部门的工作表单,听取各部门的工作汇报,跟进各部门的工作。

2.根据各部门实际情况采取报送审计或就地审计方式开展审计工作。

4.重大错报风险识别和评估

评估重大错报风险是风险评估的最后一个步骤,获取的关于风险因素和抵消控制风险的信息将全部用于对财务报表层次以及各类交易、账户余额和披露认定层次评估重大错报风险。

评估将作为确定进一步审计程序的性质、范围和时间的基础,以应对识别的风险。

评估重大错报风险时应该考虑一些风险因素,主要包括已识别的风险、错报发生的规模及发生的可能性。

5.总体风险应对策略的选择

(1)贵州茅台可采取各种安全措施,增加安全设施,使风险降低到最小。

又比如非典等传染病流行期,为减少感染,可采取各种预防措施,有效降低风险。

(2)贵州茅台在工程采购中应用最新先进技术可以有效地降低成本,但有较大的风险,而采用传统技术,成熟可靠又安全,风险小

6.进一步审计程序的设计

贵州茅台在设计进一步审计程序时,需要考虑的因素:

1.风险的重要性

2.重大错报风险发生的可能性

3.涉及的各类交易、账户余额和披露的特征

4.被审计单位采用的特定控制的性质

5.注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。

7.审计意见与审计报告

贵州茅台公司董事会:

我们接受委托,审计了贵公司2017年12月31日的资产负债表及该年度的利润表、现金流量表。

这些会计报表的编制由贵公司负责,我们的责任是对这些会计报表发表审计意见。

我们的审计是根据《中国注册会计独立审计准则》进行的。

在审计过程中,我们结合贵公司的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。

经审计,我们发现贵公司2017年10月份预提的本年度第四季度短期银行借款利息××元,全部作为当月费用处理。

我们认为,按照《企业会计准则》的规定,第四季度利息费用不应全部作为10月份的财务费用处理,应分月预提,但贵公司未接受我们的意见。

该事项使贵公司资产负债表、利润表及现金流量表反映不公允、不合理。

我们认为,除存在本报告第二段所述预提短期银行借款利息的会计处理不符合规定外,上述会计报表符合《企业会计准则》和《××会计制度》的规定,在所有重大方面公允地反映了贵公司2017年12月31日的财务状况和该年度经营成果以及现金流量情况,会计处理方法的选用遵循了一贯性原则。