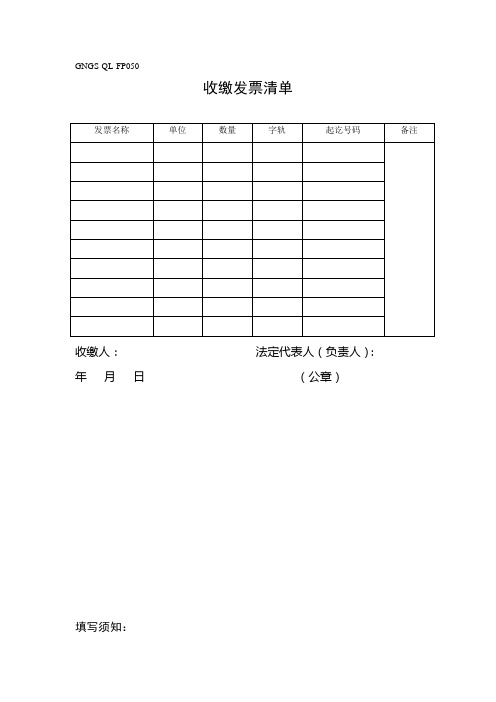

收缴发票清单

票据交接清单模板

百十万千百十元角分百十万千百十元角分百十万千百十元角分

合计:(大写) 佰 拾 万 仟 佰 拾 元 角 分

移交人: 接收人:

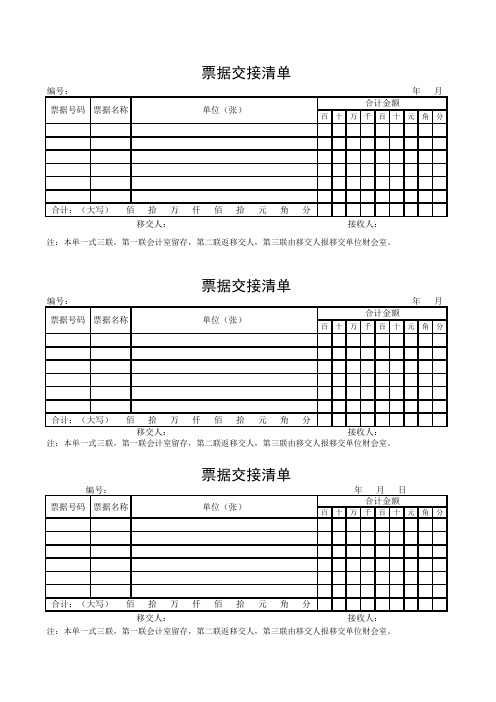

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

票据号码票据号码票据号码票据名称票据名称票据名称单位(张)单位(张)单位(张) 移交人: 接收人:

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

票据交接清单

编号: 年 月 日

合计金额注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

票据交接清单

编号: 年 月

合计金额 合计:(大写) 佰 拾 万 仟 佰 拾 元 角 分

票据交接清单

编号: 年 月

合计金额 合计:(大写) 佰 拾 万 仟 佰 拾 元 角 分

移交人: 接收人:。

发票缴销登记表

发票缴销登记表1. 表格结构以下是发票缴销登记表的表格结构:编号发票号码开票日期金额(元)缴销日期缴销原因FJXD001 100001 2021-01-01 1000 2021-01-05 错误开票FJXD002 100002 2021-01-02 500 2021-01-10 作废FJXD003 100003 2021-01-03 200 2021-01-05 客户退货2. 表格字段说明•编号: 发票的缴销登记表的唯一编码,由系统自动生成。

•发票号码: 发票的唯一识别号码。

•开票日期: 发票的开具日期。

•金额(元): 发票的金额,单位为元。

•缴销日期: 发票的缴销日期。

•缴销原因: 发票缴销的原因,如错误开票、作废、客户退货等。

3. 表格使用说明•在“编号”栏自动生成一个唯一的编码,可以利用系统自动生成的函数或者通过编程实现。

•在“发票号码”栏填写发票的唯一识别号码。

•在“开票日期”栏填写该发票的开具日期。

•在“金额(元)”栏填写发票的金额,单位为元。

•在“缴销日期”栏填写缴销发票的日期。

•在“缴销原因”栏选择发票缴销的原因。

4. 示例数据编号发票号码开票日期金额(元)缴销日期缴销原因FJXD001 100001 2021-01-01 1000 2021-01-05 错误开票FJXD002 100002 2021-01-02 500 2021-01-10 作废FJXD003 100003 2021-01-03 200 2021-01-05 客户退货以上是发票缴销登记表的一个示例数据,可以根据实际情况进行填写和修改。

5. 注意事项•确保填写发票号码正确无误,以免在缴销过程中发生错误。

•根据实际情况填写发票的开票日期和缴销日期。

•在填写发票金额时,要确保金额的准确性,以免在缴销过程中产生差错。

•填写缴销原因时应明确具体的原因,以便后续处理和记录。

6. 总结发票缴销登记表是用于记录发票缴销情况的表格,通过填写表格中的相应字段,可以清楚地了解每个发票的缴销情况以及缴销原因。

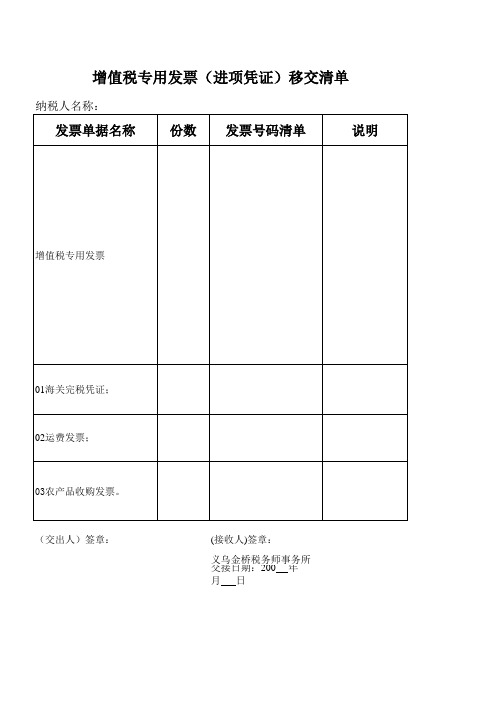

增值税专用发票(进项凭证)移交清单

发票单据名称

增值税专用发票 01海关完税凭证; 02运费发票; 03农产品收购发票。 (交出人)签章:

份数

发票号码清单

说明

(接收人)签章: 义乌金桥税务师事务所 交接日期:200 年 月 日

增值税专用发票(进项凭证) 增值税专用发票(进项凭证)移交清单

纳税人名称:

发票单据名称

份数

发票号码清单

说明

பைடு நூலகம்增值税专用发票

01海关完税凭证;

02运费发票;

03农产品收购发票。

(交出人)签章:

(接收人)签章: 义乌金桥税务师事务所 交接日期:200 年 月 日

增值税专用发票(进项凭证) 增值税专用发票(进项凭证)移交清单

购进业务取得发票明细表

增值税专用发票 *

是 待定

6% * 传统服务业 “营改增” 后,可抵扣

增值税专用发票 增值税专用发票

是 是

11% 6%

增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票

是 是 是 是 是 是 是

17% 6% 17% 3% 13% 17% 3%

1.061203

增值税专用发票

是

17% 传统服务“ 营改增” 后,可抵扣

1.0613 1.0614

增值税专用发票 政府非税收入票 据

是 否

6%

1.0615

增值税专用发票

是

6%

1.0616 1.0617 1.0618

增值税专用发票 增值税专用发票 *

是 是 否

6% 17% *

2 2.01 2.02 2.03 2.0301 2.0302

是 是 否 是 待定 否

11% 6% * 17% * 传统服务业 “营改增” 后,可抵扣

是 否 是 是 是

6% * 6% 13% 13%

Hale Waihona Puke 增值税专用发票 增值税专用发票

是 是

11% 111%

是 是 是 是 待定 待定 是

17% 17% 6% 6% * * 17% 待政策明确 待政策明确 待政策明 确:如属于 有形动产租 赁,可抵扣 (17%) 主要指机器 设备 待政策明 确,目前为 地税发票 (内容:电 力施工) 待政策明 确,目前为 地税发票 (内容:房 屋、道路工 程)

1.0509

租赁活动板房

*

待定

*

1.051

采购拌合站

增值税专用发票

是

收缴发票清单

收缴发票清单

发票名称

单位

数量

字轨

起讫号码

备注Байду номын сангаас

收缴人:法定代表人(负责人):

年月日(公章)

填写须知:

1、本文书依据《中华人民共和国税收征收管理法》第七十二条和《中华人民共和国发票管理办法》有关条设置。

2、适用范围:本文书为收缴(停供)发票决定书的附件,税务机关收缴纳税人(或扣缴义务人)发票时使用。

3、填写说明:

(1)收缴发票清单:由负责收缴发票的税务人员填写;

(2)收缴人:收缴发票的税务人员。

4、本文书为A4型竖式,一式二份,纳税人一份,税务机关一份。

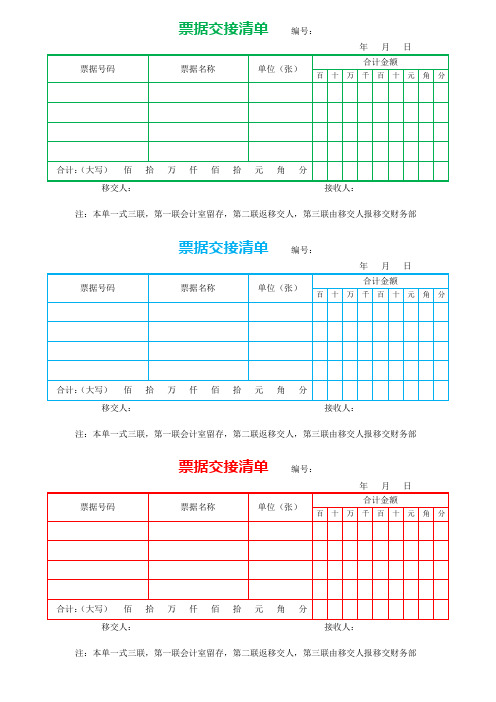

word模板:财务现金票据交接清单表一式三联(三色)

分

合计:(大写) 佰 拾 万 仟 佰 拾 元 角 分

移交人:接收人:

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交财务部

票据交接清单编号:

年 月 日

票额

百

十

万

千

百

十

元

角

分

合计:(大写) 佰 拾 万 仟 佰 拾 元 角 分

移交人:接收人:

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交财务部

票据交接清单编号:

年 月 日

票据号码

票据名称

单位(张)

合计金额

百

十

万

千

百

十

元

角

分

合计:(大写) 佰 拾 万 仟 佰 拾 元 角 分

移交人:接收人:

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交财务部

票据交接清单编号:

年 月 日

票据号码

票据名称

单位(张)

合计金额

百

十

万

千

百

十

元

税务局发票清单

26

27

28

总计:

备注

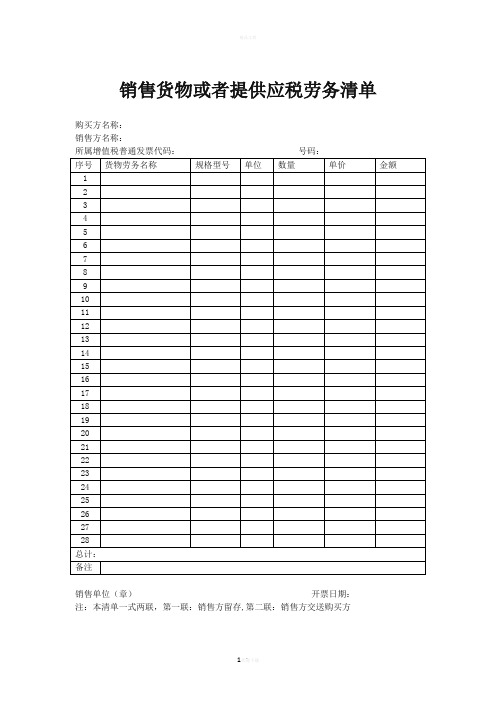

销售单位(章)开票日期:

注:本清单一式两联,第一联:销售方留存,第二联:销售方交送购买方

欢迎您的载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求

销售方交送购买方精品文档欢迎下载致力为企业和个人提供合同协议策划案计划书学习资料等等打造全网一站式需求

销售货物或者提供应税劳务清单

购买方名称:

销售方名称:

所属增值税普通发票代码:号码:

序号

货物劳务名称

规格型号

单位

数量

单价

金额

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

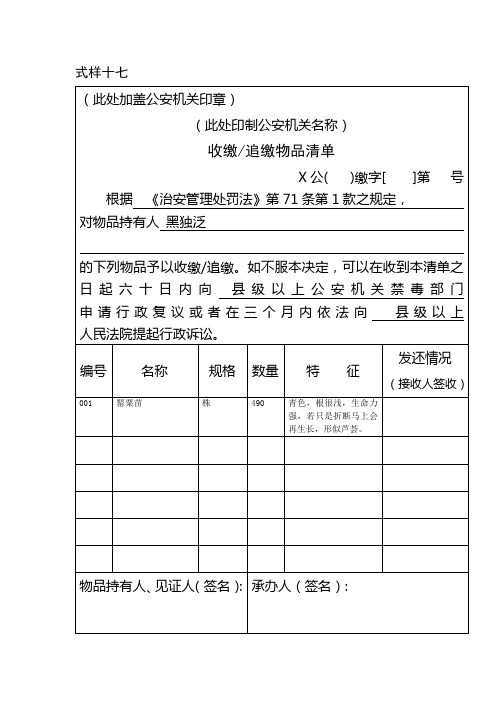

收缴追缴物品清单

式样十七

一式两份,一份交物品持有人,一份附卷。

收缴/追缴物品清单(式样十七)既可以与公安行政处罚决定书同时使用,也可以作为单独的收缴或者追缴决定书使用。

既有收缴又有追缴的,应当分别制作清单。

“根据”后面的横线处填写收缴或者追缴的法律依据;“物品持有人”后面的横线处填写个人的姓名、性别、出生日期、身份证件种类及其号码,现住址或者单位的名称、地址和法定代表人,有关内容在公安行政处罚决定书中已经体现的,可以只填写物品持有人的姓名或物品持有单位的名称。

石油集团已开发票签收明细表

集团已开发票签收明细表

业务单位:日期:年月日编号:CORP-FI-SC03

负责发放部门接收人:发票发放人:开票复核人:交接人:

《集团已开发票签收明细表》(CORP-FI-SC03)

填表说明及要求

1.本表由财务部门按照发票业务类型对已开发票进行交接前的统计填写,作为与发票发放部门交接的记录,本表采用三联纸打印,第一、

二联交负责发票发放部门,第三联在交接时即由财务部门收回;客户签收后第一联由发放部门负责退回财务部存档。

2.业务单位:指申请发票业务的单位和部门。

3.业务类型:指申请发票业务的种类,如油品销售、油车运输、仓储、物业租赁和水电发票等。

4.发票名称:填写普通发票、增值税专用发票、服务收入发票、其他营业收入发票等。

5.发票号码:填写已开出有效发票的号码。

6.客户名称:填写客户的全称。

7.开票内容:指所开发票的品名、收费服务项目和发票内容。

8.开票金额:指客户取得服务项目的发票金额。

9.开票日期:指客户取得服务项目的发票开票日期。

10.客户签收及日期:指客户领用发票的签名和日期。

11.备注:指其它需要说明的事项。