年度固定资产损失明细清单

财产报损资料报送清单

资产损失资料报送清单(更新时间:2012/4/23)报送时间:税务机关受理企业当年的资产损失审批申请的截止日为企业所得税汇算清缴期间内。

文件依据:《企业资产损失所得税税前扣除管理办法》(总局2011年第25号公告)《四川省国家税务局关于企业资产损失所得税税前扣除管理有关剖的公告》(省局2012年5号公告)重要提示:企业实际发生的资产损失按税务管理方式可分为清单申报损失和专项申报损失。

清单及专项申报损,失企业均应向税务机关办理申报手续,并随同年度申报表办理年度申报手续。

一、清单申报类(一)清单申报类的范围:1、企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;2、企业各项存货发生的正常损耗;3、企业固定资产达到或超过使用年限而正常报废清理的损失;4、企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;5、企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

(二)清单申报类应提供的资料:《资产损失税前扣除清单汇总申报表》,一式两份。

企业应按《资产损失税前扣除清单申报备案资料表》准备相关资料留存备案,此外,妥善保管相关资产会计核算资料、原始凭证及内部审批证明等证据,以备税务机关日常检查。

二、专项申报类(一)专项申报类的范围除清单申报类以外的损失,均属于专项申报。

(二)专项申报类应提供资料:1、《资产损失税前扣除专项汇总申报表》(一式两份);2、《资产损失税前扣除专项申报表》(一式两份),以下资料均按一份准备;3、税务师事务所出具的专项审计报告(报告中应有“逐项(或逐笔)专项申请报告”)。

4、对应《资产损失税前扣除专项申报资料清单》的内容提交相关资料。

备注:以上资料请按A4纸张规格装订上报,谢谢!()年度资产损失税前扣除清单汇总申报表填报日期:年月日金额单位:元注:1、纳税人(含总机构自身、分支机构)发生需清单申报的资产损失,填报此表;总机构汇总申报分支机构损失的,不填此表。

固定资产折旧明细表

固定资产折旧明细表固定资产折旧明细表是企业会计部门编制的一份重要财务报表,用于记录企业固定资产的折旧情况。

固定资产是企业长期使用的生产设备、房屋、土地等资产,其价值在使用过程中会逐渐减少,这种价值减少的过程就是折旧。

固定资产折旧明细表的编制可以帮助企业了解固定资产的实际价值变化情况,为企业的资产管理和财务决策提供重要参考依据。

固定资产折旧明细表通常包括以下内容,资产编号、资产名称、购置日期、原值、折旧年限、折旧方法、本年度折旧额、累计折旧额等。

这些信息可以帮助企业清晰地了解每个固定资产的折旧情况,及时进行资产价值的调整和更新。

在编制固定资产折旧明细表时,企业会计部门需要按照国家相关财务会计准则的规定,合理确定每个固定资产的折旧年限和折旧方法。

折旧年限是指固定资产在使用过程中可以折旧的年限,不同类型的固定资产折旧年限是不同的,通常根据固定资产的使用寿命和价值变化情况来确定。

折旧方法是指企业按照一定的规则和原则,将固定资产的价值逐年分摊到其使用寿命内的一种计算方法,常见的折旧方法有直线法、工作量法和双倍余额递减法等。

固定资产折旧明细表的编制对企业的财务管理和决策具有重要意义。

首先,固定资产折旧明细表可以帮助企业合理评估固定资产的实际价值,及时更新资产价值,为企业的资产管理提供准确的数据支持。

其次,固定资产折旧明细表可以帮助企业合理安排资产折旧费用,减少企业的税负,提高企业的盈利能力。

最后,固定资产折旧明细表可以帮助企业了解固定资产的使用状况,及时进行维护和更新,延长固定资产的使用寿命,降低企业的生产成本。

在实际操作中,企业会计部门需要严格按照相关规定,认真编制固定资产折旧明细表,确保数据的准确性和可靠性。

同时,企业管理层也需要充分重视固定资产折旧明细表的作用,合理利用这些数据信息,优化企业的资产管理和财务决策,提高企业的经营效益和竞争力。

总之,固定资产折旧明细表是企业财务管理中不可或缺的重要工具,它可以帮助企业清晰了解固定资产的折旧情况,为企业的资产管理和财务决策提供重要参考依据。

资产损失税前扣除及纳税调整明细表

资产损失税前扣除及纳税调整明细表

行次

项

目

账载金额 1

1 一、清单申报资产损失(2+3+4+5+6+7+8)

2

(一)正常经营管理活动中,按照公允价格销售、转让、变卖非货 币资产的损失

3

(二)存货发生的正常损耗

4

(三)固定资产达到或超过使用年限而正常报废清理的损失

5

(四)生产性生物资产达到或超过使用年限而正常死亡发生的资产 损失

税收金额 2

6

(五)按照市场公平交易原则,通过各种交易场所、市场等买卖债 券、股票、期货、基金以及金融衍生产品等发生的损失

7

(六)分支机构上报的资产损失

8

(七)其他

9 二、专项申报资产损失(填写A105091)

10

(一)货币资产损失(填写A105091)

11

(二)非货币资产损失(投资损失(填写A105091)

13

(四)其他(填写A105091)

14 合计(1+9)

纳税调整金额 3(1-2)

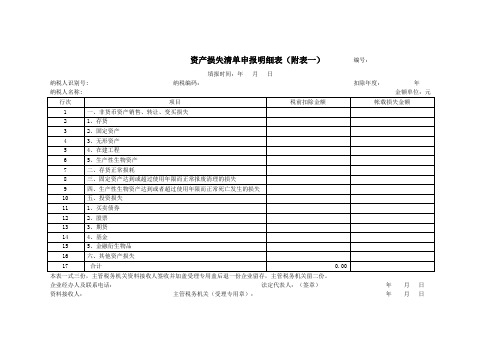

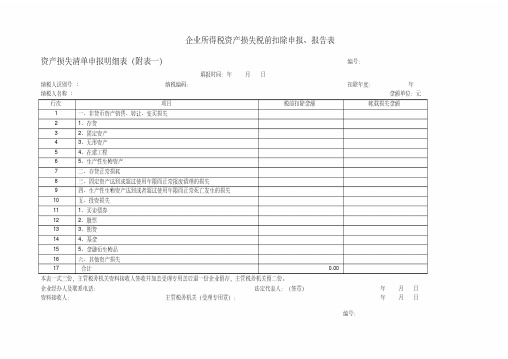

资产损失清单申报明细表(附表一)

编号:

填报时间:年 月 日

纳税人识别号:

纳税编码:

扣除年度:

年

纳税人名称:

金额单位:元

行次

项目

税前扣除金额

帐载损失金额

1

一、非货币资产销售、转让、变买损失

2

1、存货

3

2、固定资产

4

3、无形资产

5

4、在建工程

6

5、生产性生物资产

7

二、存货正常损耗

8

三、固定资产达到或超过使用年限而正常报废清理的损失

法定代表人:(签章)

年 月 日

资料接收人:

主管税务机关(受理专用章):

年 月 日

9

四、生产性生物资产达到或者超过

1、买卖债券

12

2、股票

13

3、期货

14

4、基金

15

5、金融衍生物品

16

六、其他资产损失

17

合计

0.00

本表一式三份,主管税务机关资料接收人签收并加盖受理专用盖后退一份企业留存,主管税务机关留二份。

企业经办人及联系电话:

固定资产损失情况说明及(内部)核批表-模板

固定资产损失情况说明及(内部)核批表

附件:固定资产损失情况明细表

固定资产类别:通用设备单位:元

申报单位名称:

“固定资产损失情况说明及(内部)核批表”填表说明:

1、固定资产类别:按资产清查明细表上的最新分类填列,共分为:土地、房屋及构筑物,通用设备,专用设备,交通运输设备,电气设备,电子产品及通信设备,仪器仪表及其他,文艺体育设备,图书文物及陈列品,家具用具及其他共10类。

2、固定资产卡片号:若数量不多,要求列出所有待报废固定资产的卡片号;若数量较多,可列出几项,如:*****、*****等。

3、固定资产名称、规格及型号:若数量不多,要求列出所有待报废固定资产的名称、规格及型号;若数量较多,可列出几项,如:*****、*****等。

4、数量、原值、预计残值收入、保险赔偿金额、责任人赔偿金、净损失:填写该类待报废固定资产的合计数,应与“附件:固定资产损失情况明细表”合计栏上的数据一致。

5、报废原因:详细说明该类待报废固定资产的报废原因,如每项固定资产的报废原因不完全相同,可分别列示。

6、残值情况说明:综合叙述该类待报废固定资产将来处置的预计残值净收入情况,包括预计依据、残值收入合计金额等,若确实无残值收入,应详细说明理由。

7、保险赔偿情况说明:综合叙述该类待报废固定资产参加保险情况,保险公司理赔金额;若均未参加保险的,也应在此处予以说明。

8、责任人认定及赔偿情况说明:综合叙述该类待报废固定资产的内部责任人认定及赔偿情况;确实无责任人的,应充分说明理由。

财务类固定资产清查明细表汇总(108个xls)36

序号 固定资产编号

*

*

土地证号 *

名称 *

数量m2 *

购置时间 *

合计

*

*

*

单位负责人:

填 报 日 期:

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财

折旧

减值准备

6

7

净值 8

原值 9=1-5

基准数

财务负责人:

基准数

折旧

减值准备

新制度下帐面 净值

35=21-34

按新会计制度 预计损失原因

36

备注 37

*

*

基础表27-1 单位: 元

KM

10=2-6

11=3-7

净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

制表人:

*

*

*

固定 资产 清查 明细

表 (土 地)

应计提折旧

16=9*(114)/13/12

基准日:

应补提折旧 17=16-10

实有数 量

原值 18

清查数 折旧 19=10+17

— %d —

清查数

减值准备 20

净值 21

预计处理收入 22

清查出有问题 资产数

23=12-21-22

损失原因 24

小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 尚可收回金额

固定资产清查明细表(机器设备)

10=2-6

11=3-7

净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

制表人:

*

*

*

固定资产清查明细表(机器设备)

应计提折旧 应补提折旧 16=9*(1-14)/13/12*1517=16-10

基准日:

实有数量

原值 18

清查数 折旧 19=10+17

— %d —

清查数

减值准备 20

编制单位:

序 固定资产编号 号

*

*

规格型号 *

名称 *

数量(台) *

购置时间 *

合计

*

*

*

单位负责人:

填 报 日 期:

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财务负责人:

原值 5

会计技术差错

折旧

减值准备

6

7

净值 8

原值 9=1-5

基准数

财务负责人:

基准数

折旧

减值准备

净值 21

预计处理收入 22

清查出有问题 资产数

23=12-21-22源自损失原因 24小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准备 新制度下帐面 按新会计制度

尚可收回金额

净值

预计损失原因

33 34=IF((21-33)>0,21-33,0)3)5=21-34

固定资产损失明细表

固定资产损失明细表

以前年度

资产账面原 累计折旧、摊 资产账面 调增的折

值

销额

净值 旧、摊销

额

41900

34916.67 6983.33

78000

70200

7800

3363.38

3027.04 336.34

11500

10350

1150

2111

1759.17 351.83

2940

2646

294

3200

2880

61989.03

55790.13 6198.9

2418.8

2176.92 241.88

2269.81

2156.32 113.49

2269.82

2156.33 113.49900078001200

8000

5600

2400

9350

7791.67 1558.33

3113.86

2802.48 311.38

9,000.00

纳税年 度:

2021

资产类型 財產編號

资产名称

機器設備 A740700001 沈陽車床 機器設備 A210800001 模具雕刻機 辦公設備 C150100055 電腦 機器設備 A140600001 油壓沖床 辦公設備 C290600001 電腦主機 辦公設備 C150600003 電腦 辦公設備 C200800002 針式打印機 機器設備 A530100009 高壓機 辦公設備 C150100045 電腦 機器設備 A530100045 高壓機 其他設備 A300100020 印刷臺 模具設備 G240900001 氣動彎燈模具模座 機器設備 A080100022 烤箱 機器設備 A080100048 烤箱 機器設備 A090100020 錫爐 其他設備 K270100020 壓端子治具 機器設備 A310700002 白墨噴碼機 辦公設備 C180900004 針式打印機 其他設備 K260100015 TS綜合測試治具 其他設備 K260100016 TS綜合測試治具 其他設備 K070100013 投影儀 其他設備 K070100015 投影儀 其他設備 K070600004 投影儀 辦公設備 C150100085 電腦 其他設備 K070100012 投影機 其他設備 K070100006 投影機 其他設備 C120100003 窗式空調 其他設備 C120100005 窗式空調

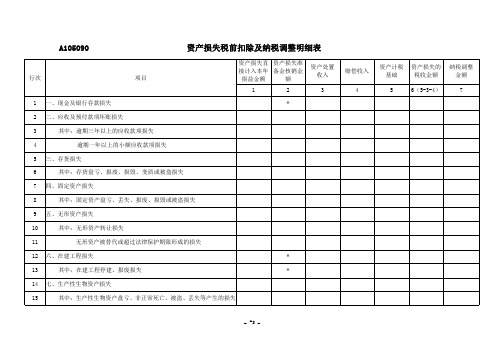

《资产损失税前扣除及纳税调整明细表》及填报说明(2020年修订)

A105090资产损失税前扣除及纳税调整明细表行次项目资产损失直接计入本年损益金额资产损失准备金核销金额资产处置收入赔偿收入资产计税基础资产损失的税收金额纳税调整金额123456(5-3-4)71一、现金及银行存款损失* 2二、应收及预付款项坏账损失3其中:逾期三年以上的应收款项损失4逾期一年以上的小额应收款项损失5三、存货损失6其中:存货盘亏、报废、损毁、变质或被盗损失7四、固定资产损失8其中:固定资产盘亏、丢失、报废、损毁或被盗损失9五、无形资产损失10其中:无形资产转让损失11无形资产被替代或超过法律保护期限形成的损失12六、在建工程损失* 13其中:在建工程停建、报废损失* 14七、生产性生物资产损失15其中:生产性生物资产盘亏、非正常死亡、被盗、丢失等产生的损失-53-16八、债权性投资损失(17+23)17(一)金融企业债权性投资损失(18+22)18 1.贷款损失19其中:符合条件的涉农和中小企业贷款损失20其中:单户贷款余额300万(含)以下的贷款损失21单户贷款余额300万元至1000万元(含)的贷款损失22 2.其他债权性投资损失23(二)非金融企业债权性投资损失24九、股权(权益)性投资损失25其中:股权转让损失26十、通过各种交易场所、市场买卖债券、股票、期货、基金以及金融衍生产品等发生的损失27十一、打包出售资产损失28十二、其他资产损失29合计(1+2+5+7+9+12+14+16+24+26+27+28)30其中:分支机构留存备查的资产损失-54-A105090《资产损失税前扣除及纳税调整明细表》填报说明本表适用于发生资产损失税前扣除项目及纳税调整项目的纳税人填报。

纳税人根据税法、《财政部国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)、《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(2011年第25号发布、国家税务总局公告2018年第31号修改)、《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(2014年第3号)、《国家税务总局关于企业因国务院决定事项形成的资产损失税前扣除问题的公告》(2014年第18号)、《财政部税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关政策的公告》(2019年第85号)、《财政部税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的公告》(2019年第86号)、《国家税务总局关于金融企业涉农贷款和中小企业贷款损失税前扣除问题的公告》(2015年第25号)、《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(2018年第15号)等相关规定,及国家统一企业会计制度,填报资产损失的会计处理、税收规定,以及纳税调整情况。

资产损失清单申报明细表附表一

9

四、生产性生物资产达到或者超过使用年限而正常死亡发生的损失

10

五、投资损失

11

1、买卖债券

12

2、股票

13

3、期货

14

4、基金

15

5、金融衍生物品

16

六、其他资产损失

17

合计

本表一式三份,主管税务机关资料接收人签收并加盖受理专用盖后退一份企业留存,主管税务机关留二份。

企业经办人及联系电话:

法定代表人:(签章)

、

资产损失确认证据

(二)特定事项的企业内部证据(请在对应的证据后面打√)

(

)

1、会计核算资料和原始凭证

(

)

(

)

2、资产盘点表

(

)

(

)

3、相关经济行为的业务合同

(

)

(

)

4、企业内部技术鉴定部门的鉴定文书或资料

(

)

(

)

5、企业内部核批文件及有关情况说明

(

)

(

)

(

)

(

)

6、对责任人由于经营管理责任造成损失的责任

合计

清单申报

编号:

扣除年度: 税前扣除金额

专项申报

年 金额单位:元

合计

本表一式三份,主管税务机关资料接收人签收并加盖受理专用盖后退一份企业留存,主管税务机关留二份。

企业经办人及联系电话:

法定代表人:(签章)

资料接收人:

主管税务机关 (受理专用章) :

年月日 年月日

纳税人识别号 纳税人名称 生产经营地址

企业经办人及联系电话: 资料接收人:

法定代表人:(签章) 主管税务机关 (受理专用章) :

固定资产损失需要的资料清单

固定资产损失需要的资料清单第一篇:固定资产损失需要的资料清单固定资产损失需要的资料清单1、营业执照副本、税务登记证、组织机构代码证2、公司设立时的章程、合同、协议3、设立和变更登记时的批文、验资报告4、年度资产负债表、利润表5、对盘亏的固定资产损失:⑴、固定资产盘点表;⑵、盘亏情况说明;⑶、企业内部有关责任认定和内部核准文件等。

6、对报废、毁损的固定资产损失:⑴、企业内部有关部门出具的鉴定证明;⑵、单项或批量金额较大的固定资产报废、毁损,企业应逐项作出专项说明,并委托有技术鉴定资格的机构进行鉴定,出具鉴定说明;⑶、不可抗力原因造成固定资产毁损、报废的,应当有相关职能部门出具的鉴定报告,如消防部门出具受灾证明,公安部门出具的事故现场处理报告、车辆报损证明,房管部门的房屋拆除证明,锅炉、电梯等安检部门的检验报告等;⑷、企业固定资产报废、毁损情况说明及内部核批文件;⑸、涉及保险索赔的,应当有保险公司理赔情况说明。

7、对被盗的固定资产损失:⑴、向公安机关的报案记录,公安机关立案、破案和结案的证明材料;⑵、涉及责任人的责任认定及赔偿情况说明;⑶、涉及保险索赔的,应当有保险公司理赔情况说明。

第二篇:固定资产损失所需准备资料固定资产损失报告所需资料一、综合类1、公司向税务部门提出固定资产报废的申请书2、公司董事会就固定资产损失的决议3、公司内部管理层的审批签呈4、公司签章的固定资产报废清单5、报废固定资产的权证6、公司对固定资产损失的账务处理凭证(包括回收价值之入账)7、现场察看固定资产的现状,并抽查、记录、拍照等资料。

8、企业内部有关责任认定、责任人赔偿说明和内部核批文件二、各类损失应取得下列证据(一)盘亏的固定资产:①固定资产盘点表;②盘亏情况说明,单项或批量金额较大的固定资产盘亏,企业应逐项作出专项说明;(二)对报废、毁损的固定资产:①企业内部有关部门出具的鉴定证明;②单项或批量金额较大的固定资产报废、毁损,企业应逐项作出专项说明,并委托有技术鉴定资格的机构进行鉴定,出具鉴定说明;③不可抗力原因(自然灾害、意外事故、战争等)造成固定资产毁损、报废的,应当有相关职能部门出具的鉴定报告,如消防部门出具受灾证明,公安部门出具的事故现场处理报告、车辆报损证明,房管部门的房屋拆除证明,锅炉、电梯等安检部门的检验报告等;④涉及保险索赔的,应取得保险公司理赔情况的说明。