SAP FICO模块学习知识点总结

SAP_FICO成本控制培训小结

四、成本分配与分摊

1、分配:使用初级成本要素进行成本费用的分配Allocation

KSV5执行/KSV1创建/KSV2更改/KSV3显示/KSV4删除

2、分摊:使用次级成本要素42类型进行分摊,不是在原有的初级成本要素上进行直接分摊。

SAP FICO成本控制课程小结

项目

CO-CEL成本要素会计

CO-CCA成本中心会计

CO-IO内部订单会计

CO-PCA利润中心会计

CO-PrdO 生产订单

一、成本控制目标与流程

1、为后续的成本控制工具提出数据的基础

1、实现按照部门管控成本费用

2、原因:成本中心属于公司代码下的组织,是N:1的关系

1、实现临时性的、项目成本、跨部门成本费用管控。

三、成本归集

1、F-02/FB50记账FI凭证的时候,自动记账于CO成本中心。实现FI成本费用数据流转至CO。

1、F-02/FB50记账FI凭证的时候,自动记账于内部订单(实际型内部订单)

1、利润中心是一个统计型的成本对象。

2、收入可以直接录入利润中心

3、成本不可以直接录入利润中心,一定要有相应的实际型成本对象,即成本中心、实际型内部订单。

C成本中心/其他内部订单,内部结算

D物料库存价值,外部结算

六、系统配置

略

略

1、内部订单类型的创建:状态参数、预算参数、计划参数、结算参数文件

2、结算参数文件的创建

KSU5执行/KSU1创建/KSU2更改/KSU3显示/KSU4删除

3、分摊中,还可以使用分摊结构进行分摊。

1、分配与分摊仅仅只能在利润中心之间进行。

sapfico总结

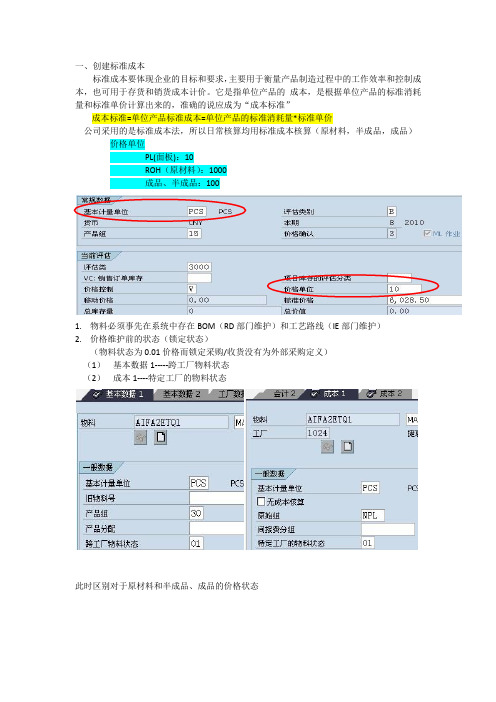

一、创建标准成本标准成本要体现企业的目标和要求,主要用于衡量产品制造过程中的工作效率和控制成本,也可用于存货和销货成本计价。

它是指单位产品的成本,是根据单位产品的标准消耗量和标准单价计算出来的,准确的说应成为“成本标准”成本标准=单位产品标准成本=单位产品的标准消耗量*标准单价公司采用的是标准成本法,所以日常核算均用标准成本核算(原材料,半成品,成品)价格单位PL(面板):10ROH(原材料):1000成品、半成品:1001.物料必须事先在系统中存在BOM(RD部门维护)和工艺路线(IE部门维护)2.价格维护前的状态(锁定状态)(物料状态为0.01价格而锁定采购/收货没有为外部采购定义)(1)基本数据1-----跨工厂物料状态(2)成本1----特定工厂的物料状态此时区别对于原材料和半成品、成品的价格状态A、原材料会计1成本2B、半成品/成品会计1成本23.维护标准成本过程(1)原材料(Q15G0346N01C01 1020 2 usd/ pcs )A、在MM02维护进去价格(注意币别的转换)B、在MR21修改价格(维护3001gib,3002vat)CNY公司代码USD美元C、用CK40N进行成本核算运行当期的设置必须是今天的日期,不能存在于过去时间对于原材料不用进行结构展开D、最后回到MM02去掉两个01状态,保存(2)成品、半成品(T8AGA9MYPWGKNC 1020)A、首先确认该成本或者半成品是被锁住以及没有单价的B、其次,如果处于0.01单价锁定状态,直接进入CK40N执行成本核算(需要进行结构展开,即展BOM)C、最后,MM02确认是否已经有价格,再进行解锁成品成本=物料成本+工费物料的成本=消耗物料的价格*物料价格的标准成本工费=工时*费用率,则是根据IE部门的评估工时(CA23),以及费用率(KP26)特例:1.对于用于删除预留的物料,只需要直接解锁,待预留删除完毕后,再锁上2.福利品的价格维护(需要提供成品的单价),需要把MM02中“用QS的成本估算”不打钩,直接在MR21→CK40N→MM023.对于从1020移库到1090/2010/3020的公司,首先要确保1020中存在标准成本,其次是否有Z2(Stock transfer from 1020)4.对于波兰提供的物料,其实从6040移库到2016或其他公司,做法与2雷同,若没有提供股价格,需要进BOM再取个大于BOM的预估价格(ZFIT005)5.标准价格在将来&标准价格存在过去,先用CKR1删除标准,在CK40N执行。

sap fico的基础知识

SAP FICO(Financial Accounting and Controlling)是SAP企业资源计划(ERP)系统中的财务会计和控制模块。

它提供了一套全面的财务管理和控制功能,帮助企业进行财务核算、预算管理、成本控制、利润分析和报告等。

以下是一些关于SAP FICO的基础知识:财务会计(Financial Accounting):财务会计是SAP FICO模块的核心组成部分,用于记录和处理企业的财务交易和财务报表。

它包括总账会计、应付账款、应收账款、资产会计、银行账务等功能。

控制会计(Controlling):控制会计模块用于企业内部成本管理和利润分析。

它包括成本中心会计、利润中心会计、订单管理、产品成本计算等功能,帮助企业实现成本控制、利润分析和业绩评估。

主数据(Master Data):SAP FICO使用主数据来管理企业的基本财务信息。

主数据包括总账科目、供应商、客户、资产等,它们用于记录和跟踪企业的财务交易和报表。

金融报表(Financial Reports):SAP FICO提供了一系列标准的金融报表,如资产负债表、利润表、现金流量表等,帮助企业进行财务分析和决策。

预算管理(Budgeting):SAP FICO模块支持预算管理功能,允许企业制定、执行和监控预算计划,并与实际财务数据进行比较和分析。

集成性(Integration):SAP FICO与其他SAP模块以及第三方系统进行集成,实现与采购、销售、物料管理等其他业务流程的数据交互和共享。

了解SAP FICO的基础知识有助于企业理解该模块的功能和潜力,以便更好地利用SAP ERP 系统进行财务管理和控制。

请注意,SAP FICO是一个复杂的模块,实际应用和配置可能涉及更多细节和深入的学习。

SAP_FICO财务会计课程小结

(3)在建工程增、减、期末结算

(5)期末FI结账

二、SAP功能讲解

(1)凭证结构

分类账

凭证类型

会计年度变式

记账期间变式

字段状态变式

货币类型

抬头文本控制

记账码

会计科目

(2)主数据

会计科目表FSP0

会计科目(公司级)FS00/FSS0

(3)业务处理

预制凭证创建F-65/FV50

供应商明细查询FK10N/FBL1N

(3)业务处理—MM-AP部分

输入采购订单ME21N

采购订单收货MIGO

采购订单发票MIRO

采购发票付款F-53/F-02

付款清帐F-44

供应商明细查询FK10N/FBL1N

(1)主数据

客户组OBD2

客户FD01/XD01

应收统驭科目设置FS00/FSS0

(2)业务处理—FI-AR部分

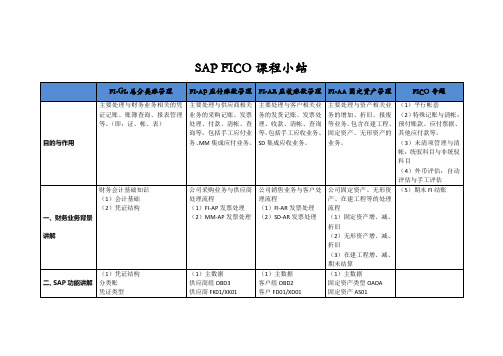

SAP FICO课程小结

FI-GL总分类账管理

FI-AP应付账款管理

FI-AR应收账款管理

FI-AA固定资产管理

FICO专题

目的与作用

主要处理与财务业务相关的凭证记账、账簿查询、报表管理等。(即:证、帐、表)

主要处理与供应商相关业务的采购记账、发票处理、付款、清帐、查询等。包括手工应付业务、MM集成应付业务。

(4)外币评估:自动评估与手工评估

一、财务业务背景讲解

财务会计基础知识

(1)会计基础

(2)凭证结构

公司采购业务与供应商处理流程

(1)FI-AP发票处理

(2)MM-AP发票处理

公司销售业务与客户处理流程

(1)FI-AR发票处理

(2)SD在建工程等的处理流程

sapfico重要知识点

FICO概念及主要流程1.1组织结构一个单独的营业或责任区域会计组织单元,可是一个会计对象,也可是一个单独运作的部门。

不要求对外出具报表,但要内部需求,也是一个出具资产负债表,损益表的单位。

1.1.3comp any code & business area每个business area 可属于多个company code,可跨公司核算。

一个company code 也可包含多个bus in ess area 。

bus in ess area 禾R company code 是多对多的关系。

1.1.4 资产负债表、损益表单位是出具资产负债表损益表的单位, area,还有禾U润中心profit center益表,而businiss area 禾R profitcenter益表除了以上提到的company code禾R bus in ess。

其中company code是对外出具资产负债表损是出于内部需求需要,对内出具资产负债表损1 FI Finan cial Acco un ti ng 1.1.1 公司代码(comp any code )命名格式: 基本概念: 四个字母或数据组成。

一个独立的会计实体(不一定是法律实体)对外报送资产负债表和损益表的最小单位。

每个cc都要设置一个本位币,之外的对该cc都是外币。

可用外币记帐,但在记入总帐时自动转换成本位币。

1.1.2 业务范围business area1.2总帐—General Ledger供应商k 客户 资产 物料其中物料科目比较特殊,不可直接记帐,仅可以通过物流方式由系统产生凭证。

另外 四类都可以通过凭证录入直接记帐。

与 cost element 关系在FI 中的损益类科目account 即为CO 中的初级成本要素 cost element 。

损益类 科目可以被维护为初级成本要素,也可以不进行维护。

层次结构中的科目号)等信息Jt ro BrtiT? —二 工Me Hff•」styV aoQU SfflO/L Account Chart, of ddta虽启...I I .T IfflU 匕匕:man II Ht 訥]I 亠WLlEOliTtrw =■■=■:::CJt 青口『七比二::于Mgrft-低■&洒 础 ]匕 pig r耻■”< pVfT>? KTEuU> 血 E :=u m 血 nhr 彌 M L 4]ri---ninTPL fyfFML•尹 I 」 LFEb 吏3 -^pi^r 皆-yII1.2.1主数据—科目(Account )sap 中所有科目类型:总帐s1. 会计科目表层:所有使用这个科目的公司都共用的信息,如短文本、长文本、帐户(比如按资产,负债,权益,成本和损益科目的分类)、合并科目号(指对应到合并科目表『,■"J t ■. 乂TIcoa 层数据维护页面Wry —5x5伽■J J HI I o Q o aaei Gseu u □画®c甘E.[lrt <i/L Account Campanv code data■ -•」,,_ I~~ L 卜ffl[~■ I E H :eg 白■血Mn || Edt 曲『Eifc ac: |HLfDMtntrx; h arte ____________ _COTW. g対-.■;L C££-< 鱼1』Q Q ■w.TjrbM || flj 旦心心问J ~ 臼知bit'r;■: r ・;口mtiKQP ■斫严*Mg kwTip',八■oup4/3 *)<4VttlCrcompany code 层数据维护页面2.公司代码层:公司代码层的控制信息还包括了科目货币、未清项目管理、排序码、权限组,银行信息等等1.2.2 会计科目表—chart of account概述:一个公司总部可以拥有多套不同的会计科目表, 不同的科目表可以给不同的公司代码来使用。

SAP FICO核算总结

SAP FICO核算总结1.FI模块1.1 FI模块的核心工作为记账,国际准则下的会计科目(后面简称SAP会计科目)和记账规则有很大的不同,具体如下:1.1.1 与中国会计准则下的会计科目相比SAP会计科目没有层级结构而且多了很多新的概念,比如功能范围、统驭科目等。

以功能范围为例:SAP中制造费用、管理费用、销售费用这个种费用是通过功能范围区分的,传统国产软件对于这些通用的费用科目分别设明细科目,但是SAP中通过会计科目+成本中心确定费用的去向,因为在成本中心主数据中对应了功能范围。

1.1.2 SAP的记账规则与国产软件完全不同,会计分录的借贷由记账码决定,总账科目、固定资产、供应商、客户都有专属于自己的记账码,其中供应商和客户在维护主数据时会设定统驭科目(一般设定应收/应付账款科目),具体记账时比如针对某一客户的应收账款通过记账码+客户号决定会计分录的方向和科目,如果针对客户除应收账款之外的记账则应当通过记账码+客户号+特别总账标识决定会计分录的方向和科目。

1.1.3 SAP中涉及的会计科目多达600多个,其中有100多个科目不能手工记账,属于系统自动记账的科目,是为满足其他模块向FICO模块的集成需要和内控管理。

1.1.4 FI模块与其他模块的集成大概可以分为销售(SD模块)与FI的集成和采购(MM 模块)与FI的集成。

SD与FI的集成主要体现在在SD中系统发货时自动产生成本凭证(FI 中主营业务成本的确认凭证),SD中系统开票时自动产生确认收入和应收的凭证(属于FI 凭证);MM与FI的集成主要体现在在MM中做收货后FI会自动确认库存,收到供应商发票MM中预制发票,FI会计只需进行发票校验就可以确认应付账款。

1.2 常用记账命令码和规则介绍1.2.1 财务常用记账码客户对应的特别总账标志如下:供应商对应的特别总账标志如下:1.2.2 手工记账常用的命令码:注意事项:凭证更改仅可修改抬头文本、原因代码等非重要信息,金额、科目等其他重要信息只能冲销重新记账;冲销凭证时冲销原因有以下四个选项:01、02属于蓝字冲销(不支持,虚增借贷方发生额),03、04属于红字冲销。

SAP_FICO_知识浓缩版(中)

SAP FI/CO 知识浓缩版(中)三、SAP R/3 财务基本概念及集成性浅释--总帐等概念篇3.1 科目表的建立及分配在SAP中,科目表的层次较公司代码高,也就是说先创建好科目表,然后可以分配给不同的公司使用。

在同一集团范围内,为了使各个集团范围内的公司使用的科目表都能一致,通常是先创建一个虚拟的公司及科目表,然后集团范围内公司都可从其拷贝。

科目表中的科目就是在总帐的主数据中分别创建的。

这里值得一提是,在SAP中的科目表与传统的手工方式在科目体系中有了很大的不同。

传统的帐务体系将会计科目分为1级科目、2级科目、3级科目等。

但在SAP已没有这样分法了。

除了应收、应付、固定资产等统驭科目外,所有的明细或2、3科目上升为总帐科目(当然在使用之前,应进行有关主数据的设置),如传统的银行存款—工商银行XX支行XX帐号,这只是银行存款的一个子科目,但在SAP中,此时已设置为一个总帐科目了,科目代码是根据企业会计制度中的有关编码扩充至8位编码,如一个企业有许多银行存款,在SAP中就变成了有许多总帐科目。

在总帐层次显示时,是分别显示的,但到报表层次时,则根据所有银行科目中的前四位代码汇集成一个科目银行存款进行披露。

管理费用也一样,在SAP中有非常多管理费用的总帐科目(如工资、奖金、津贴等)。

但在总帐还包含有从其他模块中过入的金额,如统驭科目,统驭如应付/收及固定资产的明细科目,因此在SAP的总帐科目表中,我们看到的就不是目前的五、六十个科目,而是将近五百个的总帐科目。

由于应收、应付、固定资产有各自独立的模块,所以有各自的明细帐。

但反映在总帐及报表层次时,分别为细分的统驭科目(如应收帐款可根据企业管理的需要分为应收国内的款项与应收国外的款项等)。

SAP所有的财务信息都是即时的,当记录一笔总帐分录时,相应的总帐、报表都已生成,当应收明细帐生成时,通过统驭科目就可即时过入总帐与报表。

也就是说,在SAP的帐务里,任何时点都会产生新的总帐与新的报表(注意该总帐与报表并不完全体现法人的资产负债损益情况,尚有折旧、预提待摊因素要考虑)。

SAP-FICO模块培训资料

网上银行 其它系统 。。。 ERP模块 ERP模块 非ERP系统 ERP系统

资金管理

设备管理

设备计划大修 设备增资抢修 …

人力资源

工资预算 薪酬核算 …

5

一、重要知识点--ERP财务管理设计点 重要知识点--ERP财务管理设计点 --ERP

统一咨询项目 咨询成果

总 账 管 理 收 入 成 本 管 理

总账管理 应收应付核算 资产核算及产权管理 成本费用核算 工程项目核算

财务会计 核算管理

业务与 价值相 统一的 整合的 财务 管理 体系

税务管理

4

财务管理模块同其它模块及系统间高度集成

物资管理

固定资产零购 项目物资采购 …

营销系统

收入核算 应收核算

项目管理

项目成本核算 项目决算转资 …

财务管理

财务核算 预算管理

13

SAP主数据定义 SAP主数据定义

成本中心:成本中心类似于企业内部“部门”的概念,用于成本控制 成本中心:成本中心类似于企业内部“部门”的概念,用于成本控制 类似于企业内部 的目的。将公司按照成本中心分割,可以实现对于责任区域的成本计 的目的。将公司按照成本中心分割, 认定,控制和分摊。和其他成本对象相比, 划,认定,控制和分摊。和其他成本对象相比,成本中心具有比较稳 变化较少的特点。 定,变化较少的特点。可通过成本中心组设置表达管理控制主体的成 本发生的层次架构 成本中心不会形成可以用货币计量的收入, 层次架构。 本发生的层次架构。成本中心不会形成可以用货币计量的收入,因而 不对收入、利润或投资负责。 不对收入、利润或投资负责。 初级成本要素:初级成本要素源于会计科目表。 初级成本要素:初级成本要素源于会计科目表。每一个初级成本要素 都对应一个总帐损益类帐户。在财务进行损益科目记帐时,需要输入 都对应一个总帐损益类帐户。在财务进行损益科目记帐时, 总帐损益类帐户 成本中心(或其他成本对象),在产生会计凭证的同时, ),在产生会计凭证的同时 成本中心(或其他成本对象),在产生会计凭证的同时,也会记录下 成本中心的成本流动情况并反映在成本中心报表中。 成本中心的成本流动情况并反映在成本中心报表中。 次级成本要素:次级成本要素是会计科目表中所没有的, 次级成本要素:次级成本要素是会计科目表中所没有的,只会在管理 会计中使用,一般用于费用分摊和作业的结转, 会计中使用,一般用于费用分摊和作业的结转,它仅表明成本在不同 的成本中心(或其他成本对象)之间流转的情况,不产生会计凭证。 的成本中心(或其他成本对象)之间流转的情况,不产生会计凭证。

SAPFICO模块学习知识点总结

SAPFICO模块学习知识点总结1.使用相同科目表的公司代码,且科目相差不大,可以使用复制科目表的方式创建会计科目。

2.科目表分类:资产科目;物料科目;利润表科目;总分类账科目;一般会计科目。

3.行项目:记账凭证上有而明细账里没有显示的信息,若要显示需要功能增强:为了避免数据冗余。

4.会计报表版本:“自动项目编码”一般很乱所以不选5.外币评估:最低值规则:只评估损失,不评估收入(总值);严格的最低价值原则:分别只评估损失不评估收入;总是评估:一般企业选择;只重估:只评估不过账。

来自发票参考的汇率类型:按明细6.定义评估方法、评估范围-分配至分类账组-配置过账科目(准备外币评估的自动过账)(需提前准备“财务费用-汇兑损益”科目)(分两部分:一般总账科目汇兑损益和往来应收应付的汇兑损益,可设置为一个财务费用科目)7.建立科目:如评估应收账款,应建立“财务费用-汇兑损益”和“应收账款-汇率变动损益调整”两个科目,分别对应系统中“会汇兑差额实现”和“资产负债表调整”8.外币评估日期一定为某个期间的最后一天!9.应收应付在结算时正式结算损益,所以月底通过“应收/应付-汇兑损益”中转,下月初冲回。

现金银行科目在月底结算汇兑损益。

10.重分类科目:预收账款-国内客户(统驭科目)——预收账款-重分类调整(调整科目)——应收账款-重分类调整(目标科目)一共分两部分:预收借至应收借;应收贷至预收贷预付贷至应付贷;应付借至预付借11.供应商后台:a)创建编号范围b)将编号范围分配给账户组c)建立应付统驭科目d)总部和分支:分支只有明细,余额统一于总部。

e)清帐时只能针对总部清帐,分支不能清帐。

f)GR/IR月末重估至“应付-暂估”或“在途物资”,同时产生下月一日的冲回凭证。

故月末GR/IR余额为零。

设计“GR/IR调整”科目是为了区别GR/IR因业务产生发生额和因月末调整产生的发生额,方便查询。

g)凭证分录月末DR:GRIR调整CR:应付-暂估下月初DR:应付-暂估CR:GRIR调整或月末DR: 在途物资CR:GRIR调整下月初DR:GRIR调整CR:在途物资12.资产配置:定义折旧表并分配给公司代码(折旧表内包含折旧范围)。

SAP FICO 知识 浓缩版(下)

SAP FI/CO 知识浓缩版(下)五、SAP 零售模块存在的问题5.1 代销的结算对于代销的业务,SAP是按照GAAP(generally accepted accounting principle)来进行设计的,相关原文如下:即,对于代销商品,受托人是不进行会计处理的,只在备查帐进行记录,以便于数量的控制。

SAP的零售系统完全是按照此思路进行设计的。

但中国的企业会计制度对于受托代销商品的核算且全然不是如此(具体参见《企业会计制度》说明)。

因此,两者的差异较大,完全不适合中国的企业会计制度核算的要求,同时在税务上也存在一定的问题。

为此,必须对代销的有核算尤其是结算应进行客户化的开发。

一般在对于代销商品的核算进行设置时,在商品主数据中的评估组中设计了两个评估码,即前述的3100(购销)与3400(代销)。

代码的不同,只是确定了不同的会计科目如库存商品、受托代销商品、GR/IR及代销GR/IR,但在与供应商的结算上,二者却是大不相同的。

购销的结算是供应商直接与经销商的交易额进行结算,而代销的结算则是根据代销商的商品代销清单来进行的,这样系统中的每一张采购单都不可能是立即结清的,而且对于数量众多的代销商品,系统如何选择未结清的采购单及单价,这些都是客户化开发中应当考虑及困难之处。

5.2 退货单价的确定(退还供应商)这问题与上述相关,即对于代销商品退回给供应商时,系统应选用什么单价。

如某些公司的蓝图设计,为所有未结清采购订单中的最早价。

这是考虑到近年来,商品的采购价都呈下降之趋势。

但系统客户化开发的过程中显示,对于最早价的选择,需用手工的方式进行。

这样,当交易量大时,会降低作业效率,同时,手工操作难以确保有些标准是否会得到一致的执行。

5.3 分录借贷顺序在SAP系统中,对于会计分录的顺序,不是完全按照借贷的顺序来显示,有时可能是贷借,虽然不会影响到整个分录的准确性,但似乎不符合会计核算的要求。

希望将来的版本在这方面能有所改进。

SAPFICOAA资产知识要点

SAPFICOAA资产知识要点SAP FICO AA(SAP Financial and Controlling, Asset Accounting)是SAP系统中财务会计模块的一个子模块,负责管理企业的资产。

下面是关于SAP FICO AA资产管理的一些要点。

1.资产概念:在SAPFICOAA中,资产是指在企业的业务过程中使用到的有形或无形的财产,例如房地产、机器设备、车辆等。

它是企业价值的组成部分,需要进行跟踪和管理。

2.资产主数据:在SAPFICOAA中,每个资产都有一条资产主数据,用于描述和记录资产的重要信息,包括资产编号、资产类别、折旧区域等。

通过资产主数据,可以对资产进行分类、跟踪和管理。

3.资产折旧:资产折旧是指资产价值随时间的流失或消耗。

在SAPFICOAA中,可以通过配置折旧规则来自动计算和记录资产折旧。

折旧的计算方法有直线法、年产量法、双倍余额递减法等。

4.资产采购:在SAPFICOAA中,可以通过采购流程来购买新的资产或进行资产改造。

资产采购需要创建采购订单,并通过物料凭证将资产添加到企业的资产表中。

5.资产处置:在资产的使用寿命结束或遭受意外损坏时,需要进行资产处置。

在SAPFICOAA中,可以通过处置流程将不再使用的资产从企业的资产表中删除,并记录处置原因和金额。

6.资产转移:当资产从一个地点或部门转移到另一个地点或部门时,需要进行资产转移。

在SAPFICOAA中,可以通过转移流程将资产从一个位置或单位转移到另一个位置或单位,同时更新相应的资产主数据。

7.资产报表:SAPFICOAA提供了多种报表和分析工具,帮助企业了解资产的状况和价值。

例如,资产余额表可以显示企业所有资产的当前价值和折旧情况;资产明细表可以显示每个资产的详细信息和交易记录。

8.资产审计:SAPFICOAA记录了所有与资产相关的交易和变更,并提供审计跟踪功能,以便企业进行内部和外部的审计。

通过资产审计,企业可以确保资产的正常运作和合规性。

SAP系统FICO模块基础知识集合版

SAP系统FICO模块基础知识集合版一、SAP FI/CO模块设置1.一般设置—货币—定义货币换算的换算率增加换算率:M(标准兑换)-EUR(欧元)-RMB(人民币)-比率2.一般设置—货币—输入汇率增加汇率:M(标准兑换)-从EUR-到RMB-直接报价-开始生效日期3.企业结构—定义—财务会计—定义公司维护公司名称、详细信息(地址、语言、国家、货币)4.企业结构—定义—财务会计—定义信贷控制范围建立维护信贷控制范围,5.企业结构—定义—财务会计—定义、复制、删除,检查公司代码—复制,删除,检查公司代码拷贝建立一个公司代码,删除现有的公司代码,检查公司代码的一致性6.企业结构—定义—财务会计—定义、复制、删除,检查公司代码—编辑公司代码数据维护公司代码的名称、城市、国家、货币、语言7.企业结构—分配—财务会计—给信贷控制区分配公司代码为公司代码指定一个已经定义的信贷控制范围8.财务会计—总帐会计—总帐科目—主记录—准备—编辑科目表清单新建或拷贝会计科目表,维护科目表说明、语言、成本控制集成9.财务会计—总帐会计—总帐科目—主记录—准备—给科目表分配公司代码为公司代码指定一个已经定义的科目表10.财务会计—总帐会计—总帐科目—主记录—准备—定义科目组科目表创建或拷贝不同的帐户组,指定帐户组名称、科目范围11.财务会计—总帐会计—总帐科目—主记录—准备—定义留存收益科目设置自动结帐科目,业务:BIL结转余额,损益表科目类型:X科目:31410100利润分配-未分配利润12.财务会计—财务会计全局设置—公司代码—输入全局参数设置公司代码的全局性数据:会计组织:会计科目表、公司、信贷管理范围、会计年度变式处理参数:字段状态变式、记帐期间变式地址:标题、名称、地址、邮箱、通讯、搜索等13.财务会计—财务会计全局设置—会计年度—维护会计年度变式维护财务期间设定,一般选用的是K4-12个记帐期间4个特别期间14.财务会计—财务会计全局设置—会计年度—向一个会计年度变式分配公司代码为公司代码指定一个会计年度变式,一般使用K415.财务会计—财务会计全局设置—凭证—过帐期间—定义未结清过帐期间变式定义一个过帐期间变式的代码16.财务会计—财务会计全局设置—凭证—过帐期间—未清和关帐过帐期间修改不同变式不同帐户类型的科目的可用期间17.财务会计—财务会计全局设置—凭证—过帐期间—将变式分配给公司代码为公司代码指定过帐期间变式18.财务会计—财务会计全局设置—凭证—凭证号范围—定义凭证号范围查看和指定不同公司代码下的凭证范围。

SAP财务管理FICO知识点

· KSPI

计算标准作业价格

· KSU5

建立和执行费用分摊循环

· KB31N

输入分摊指数

· CK11N

计算成品的标准成本

· CK24

标记并发布物料的标准成本

· KKAX

计算在产品

· MFN1、CON2

实际作业价格重估

· 生产订单状态

· TECO 技术实现

· REL 已释放

· CRTD 建立

· PCNF 部分确认

· DLV 交货

· GMPS 已过帐的货物移动

· MANC 未检查物料可用性

· NTUP 日期未更新

· PCC 使用的生产成本归集器

· PRC 预花费

o KR,应付供应商凭证。(付款凭证)

o KG,供应商转来的经字发票,SAP称为贷方凭证。(付款凭证)

o KZ,付款给供应商的凭证。(付款凭证)

o DA,顾客凭证。(收款凭证)

o DR,开具发票给顾客的凭证。(收款凭证)

o DG,开具红字发票给顾客的凭证。(收款凭证)

o DZ,向顾客收款的凭证。(收款凭证)

o AA,与固定资产相关的凭证。

· 特殊总帐标记有A,B,C,D四种,分别对应预收帐款,应收票据,预收款请求和担保。

1.7. CO知识

· 一个成本控制范围下可包含一个公司代码,也可包含多个公司代码。

· 成本流和成本对象是管理会计的基本概念。成本流描述企业内部的价值流,像是穿梭在企业中的河道。而成本对象则像是一个个湖泊,起来收集成本的作用。

· SETC 结算规则维护

· KS01

创建成本中心

SAP FICO课程笔记 (培训模版)

SAP FICO课程笔记 (培训模版)sapfico课程笔记(培训模版)沈阳fico第2次课-tony▲自学环境及建议1.上课环境114jjsz2.练习环境3.学习要求▲上节回顾1.项目实行流程:前期准备---需求调研---项目蓝图(要件定义)---基本、详细设计---实施---单体测试---集成测试---用户培训---数据转移---上线支持2.财务基础知识2.1财务会计意义;2.2记账方法;2.3六大会计要素:资产、负债、所有者权益、收入、费用、利润;资产=负债+所有者权益,充分反映了企业在某一时点的财务状况;利润=总收入-费用,充分反映了企业在某一段时期的经营成果;2.4账户结构;3.mm的采购业务流程;(me51n)(me21n)(migo)(miro)(f-53/f110)订货提出申请----订货订单----商品入库----发票检验----退款这些都在sap系统中搞分解成会计凭证gr:goodsreceipt货物收据①商品入库:借:商品或原材料贷:gr/irir:invoicereceipt发票收据②发票检验:筹钱:gr/ir+进项税贷款:应付账款③付款:借:应付账款贷:现金4.sd的销售业务流程;导入回传(来标识开与否)(va01)(vl01n)(vf01)(f-28)销售订单---商品出库---上开形式发票---上开金税发票---收款分解成会计凭证这些都在sap系统中搞在国家防伪税控系统中搞1.商品出库时,记成本。

(成本和总收入分离记)①商品出库:筹钱:主营业务成本贷款:库存商品②开发票:借:应收账款贷:主营业务收入+销项税③收款:借:现金贷:应收账款2.开发票时,记成本。

(成本和收入一起记)①商品出库:借:gi贷:库存商品gi:goodsissue商品出库②开发票:借:主营业务成本贷:gi筹钱:应收账款账款贷款:主营业务总收入+销项税③收款:筹钱:现金贷款:应收账款账款▲这两种记账方式,一般在sap实施之前,公司就要把它定下来;▲附注:形式发票就是sap系统中的发票,金税发票就是中国特有的正式宣布发票。

怎么学习SAP FICO模块

怎么学习SAP FICO模块现在SAP软件应用在各大企业中不断普及,关注度同样是一直在上升,SAP所带来的薪资快速提升吸引了不少职场人士开始了SAP模块的学习。

其中最受关注的模块当属SAP FICO,它是SAP中的财务模块,FI模块是外部会计,CO模块包括利润及成本中心、产品成本、项目会计、获利分析等,在企业中应用广泛。

那我今天就来谈谈学习SAP FICO前必须要了解的几件事,特别是些零基础的学员。

第一,了解SAP软件项目与传统ERP软件项目的区别首先,传统ERP软件项目是以开发、信息系统为主; SAP软件项目是以决策、业务战略管理为主。

其次,传统ERP软件项目是按部就班的线性过程的项目,相当于工厂流水线的作业;SAP软件项目拥有集成性、灵活性、开放性、模块化等特点,是反复的交互式的项目实现方式。

最后,在传统ERP软件项目中财务软件的设计对设备管理、物资管理、仓库管理等其它业务部门影响较小,并且各部门相互沟通协作配合很少。

SAP软件项目的财务模块的设计则对设备管理、物资管理、仓库管理产生因果影响,并且在实施过程中各前端业务部门紧密相连。

第二,知道FICO模块的基本知识以及学员对FICO的一些错误理解一家企业在部署SAP系统时,FICO是所有企业必须实施的模块,FICO模块是财务会计与管理会计模块的结合,FI模块是指依据会计准则,满足财税等外部人员要求的财务报表;CO模块是指对内控制成本,提供信息帮助高级管理人员作出决策或制定规划。

另外一些学员在学习过程中容易犯的错误:a)前台功能和操作还没理解和掌握就急于学后台配置b)关注系统环境搭建、ABAP、增强等技术,而不注重业务和功能c)忽略数据的重要性第三,了解身为FICO顾问需要的能力作为一个专业的SAP FICO顾问需要具备:沟通能力、组织协调能力、应变能力、承压能力、学习能力、换位思考能力、团队合作能力等等。

朗泽教育认为以上三点是我认为在学习SAP FICO课程之前需要了解掌握的内容,这样对自己后期的学习工作都有一定的帮助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.使用相同科目表的公司代码,且科目相差不大,可以使用复制科目表的方式创建会计科

目。

2.科目表分类:资产科目;物料科目;利润表科目;总分类账科目;一般会计科目。

3.行项目:记账凭证上有而明细账里没有显示的信息,若要显示需要功能增强:为了避免

数据冗余。

4.会计报表版本:“自动项目编码”一般很乱所以不选

5.外币评估:最低值规则:只评估损失,不评估收入(总值);严格的最低价值原则:分

别只评估损失不评估收入;总是评估:一般企业选择;只重估:只评估不过账。

来自发票参考的汇率类型:按明细

6.定义评估方法、评估范围-分配至分类账组-配置过账科目(准备外币评估的自动过账)

(需提前准备“财务费用-汇兑损益”科目)(分两部分:一般总账科目汇兑损益和往来应收应付的汇兑损益,可设置为一个财务费用科目)

7.建立科目:如评估应收账款,应建立“财务费用-汇兑损益”和“应收账款-汇率变动损

益调整”两个科目,分别对应系统中“会汇兑差额实现”和“资产负债表调整”

8.外币评估日期一定为某个期间的最后一天!

9.应收应付在结算时正式结算损益,所以月底通过“应收/应付-汇兑损益”中转,下月初

冲回。

现金银行科目在月底结算汇兑损益。

10.重分类科目:预收账款-国内客户(统驭科目)——预收账款-重分类调整(调整科目)

——应收账款-重分类调整(目标科目)

一共分两部分:预收借至应收借;应收贷至预收贷

预付贷至应付贷;应付借至预付借

11.供应商后台:

a)创建编号范围

b)将编号范围分配给账户组

c)建立应付统驭科目

d)总部和分支:分支只有明细,余额统一于总部。

e)清帐时只能针对总部清帐,分支不能清帐。

f)GR/IR月末重估至“应付-暂估”或“在途物资”,同时产生下月一日的冲回凭证。

故月末GR/IR余额为零。

设计“GR/IR调整”科目是为了区别GR/IR因业务产生发生

额和因月末调整产生的发生额,方便查询。

g)凭证分录月末DR:GRIR调整CR:应付-暂估下月初DR:应付-暂估CR:GRIR调整

或月末DR: 在途物资CR:GRIR调整下月初DR:GRIR调整CR:在途物资12.资产配置:定义折旧表并分配给公司代码(折旧表内包含折旧范围)。