吉林省人身保险发展现状分析

吉林省人参产业持续发展面临的问题及其解决方法探讨

吉林省人参产业持续发展面临的问题及其解决方法探讨【摘要】吉林省人参产业是中国重要的传统产业之一,但在面临市场竞争激烈、生产技术相对落后、缺乏品牌效应等问题的挑战下,发展面临较大压力。

本文通过分析吉林省人参产业现状,探讨了其面临的问题及解决方法。

针对市场竞争激烈的问题,建议加强市场营销策略;针对生产技术相对落后的问题,提出推动技术创新与升级;针对缺乏品牌效应的问题,提出打造人参品牌形象。

展望未来,吉林省人参产业仍具有广阔发展前景,可通过持续推动技术创新、加强品牌建设和深化产业合作等途径实现可持续发展。

【关键词】吉林省、人参产业、发展、问题、解决方法、市场竞争、生产技术、品牌效应、市场营销策略、技术创新、品牌形象、发展趋势、可持续发展。

1. 引言1.1 背景介绍随着近年来人们对保健品和中药材需求的增加,吉林省人参产业也得到迅速发展。

随之而来的问题也日益凸显,市场竞争激烈、生产技术相对落后、缺乏品牌效应等问题日益成为制约人参产业发展的瓶颈。

为了促进吉林省人参产业持续健康发展,有必要深入分析当前所面临的问题,并提出相应的解决方法,推动行业的创新与升级,打造人参产业的品牌形象,以实现产业可持续发展的目标。

1.2 研究目的研究目的旨在深入探讨吉林省人参产业持续发展面临的问题,分析市场竞争激烈、生产技术相对落后、缺乏品牌效应等现状,并提出相应解决方法。

通过对吉林省人参产业发展现状和问题进行研究,旨在为该产业未来的发展提供可行的建议和方向,推动人参产业健康、稳步发展,提升吉林省人参产业的整体竞争力和影响力,实现人参产业的可持续发展目标。

2. 正文2.1 吉林省人参产业发展现状分析吉林省人参产业是我国重要的中药材之一,具有着悠久的种植历史和丰富的资源优势。

当前,吉林省人参产业已经形成了一定规模,种植面积逐年增加,产量也呈现稳步增长的趋势。

吉林省人参的品质也逐渐提升,产品质量得到了市场的认可。

吉林省人参产业在发展过程中也面临着一些问题。

吉林省人参产业持续发展面临的问题及其解决方法探讨

吉林省人参产业持续发展面临的问题及其解决方法探讨吉林省是中国人参种植的重要产区之一,拥有着丰富的人参资源和人参种植历史。

随着时代的变迁和农业生产方式的转变,吉林省人参产业也面临着一些问题和挑战。

本文将探讨吉林省人参产业持续发展面临的问题,并提出解决方法。

一、问题分析1.市场需求不足随着生活水平的提高,人们对人参的需求也在不断增加。

由于人参品种较多,市场竞争激烈,导致人参价格波动较大,影响了人参产业的发展。

2.人参产业结构不合理吉林省的人参产业以野生人参为主,种植人参规模较小,大多数农户种植的是传统的品种,产品质量和产量都无法达到市场需求,这使得人参产业缺乏竞争力。

3.技术和管理水平低吉林省人参种植大多为传统种植方式,缺乏现代化的种植技术和管理水平。

农户对于人参的种植技术和管理方法了解不足,导致产量低下和质量不稳定。

吉林省人参产业的市场营销手段落后,大部分农户无法有效地推广自己的产品,缺乏市场竞争力,容易受到价格波动的影响。

二、解决方法探讨1.加强品种改良和标准化种植针对人参产业结构不合理的问题,可以加强品种改良和推广标准化种植技术,引进高产、优质、适应性强的人参品种,提高人参产量和质量。

通过标准化种植,规范化管理,提高人参的市场竞争力。

2.推广现代化种植技术针对技术和管理水平低的问题,可以通过开展人参种植技术培训和示范,向农户传授现代化的种植技术和管理方法,提高人参的产量和质量,提高人参产业的经济效益。

3.加强市场营销推广针对市场营销不足的问题,可以加强人参产品的宣传推广,建立健全的营销渠道和体系,打造自己的品牌形象,提高产品竞争力。

同时加强人参产业和旅游业的结合,促进人参产业的多元化发展。

4.加强产业协会建设对于市场需求不足的问题,可以加强人参产业协会的建设,协调各个产业链环节,推动人参产业的健康发展,为农户提供行业咨询和服务,引导农户按需生产,避免价格波动对产业的影响。

三、结语吉林省人参产业面临的问题不可忽视,但也并非没有解决的办法。

吉林省人参产业持续发展面临的问题及其解决方法探讨

吉林省人参产业持续发展面临的问题及其解决方法探讨吉林省是我国人参种植和生产的重要基地之一,自古以来就有着丰富的人参资源和悠久的人参种植历史。

随着社会经济的不断发展和人参市场需求的增长,吉林省人参产业也面临着一系列问题。

本文将从吉林省人参产业面临的问题入手,探讨解决方法,以期推动吉林省人参产业的持续发展。

一、问题分析1. 人参资源面临不断减少的问题由于过度采挖和生态破坏,吉林省的人参资源面临着不断减少的问题。

一些地方甚至出现了人参资源匮乏的情况,直接影响了人参产业的发展。

2. 人参品质参差不齐吉林省的人参品质参差不齐,一些地方的人参产业存在着乱种乱养、无序管理的情况,导致人参的品质无法得到有效保障。

3. 人参市场需求不断增长随着人们对中药材的需求不断增长,人参市场需求也在不断扩大。

吉林省的人参产业在市场需求的带动下发展迅猛,但也暴露出了一些问题。

二、问题解决方法探讨1. 加强人参资源的保护和管理为了解决人参资源减少的问题,吉林省政府需要加大对人参资源的保护力度,建立健全人参资源保护机制,制定相关政策法规,严格控制人参的采挖和开发,保护好现有的人参资源,同时也要加强对人参种植的管理,推广科学种植技术,提高人参的产量和品质。

2. 标准化生产,提高人参品质为了解决人参品质参差不齐的问题,吉林省政府需要加强对人参生产的监管,推行人参标准化生产,规范人参种植和生产行为,培育一批规模化、专业化的人参种植大户,提高人参的品质和市场竞争力。

3. 发展深加工,拓展人参产业链为了应对市场需求不断增长的挑战,吉林省政府可以加大对人参深加工的支持力度,大力发展人参的加工产业,延长人参产业链条,推动人参产业向深加工领域延伸,生产更多高附加值的人参制品,提升人参产业的盈利能力,同时也更好的满足市场需求。

4. 引导产业转型升级,加强科技创新为了解决吉林省人参产业面临的问题,政府部门需要引导人参企业加强产业转型升级,鼓励引进先进的种植技术和设备,推动人参产业向现代化、智能化方向发展,同时也要加强科技创新,推动人参产业的发展模式从传统向现代转变,提高人参的市场竞争力和盈利能力。

我国人身保险发展的现状、问题及对策

我国人身保险发展的现状、问题及对策人身保险是指以人的生命、身体健康和生存为保险标的,以发生意外伤害、疾病、残疾或死亡为保险事故的保险。

人身保险的发展对于保障人民生命安全、促进经济发展具有重要意义。

我国人身保险发展的现状近年来,我国人身保险市场呈现出快速增长的态势。

根据中国保险行业协会发布的数据显示,2019年我国寿险保费收入达到3.84万亿元,同比增长9.5%。

其中,个人寿险保费同比增长15.6%,成为人身保险市场增长的主要引擎。

同时,我国人身保险产品的种类也在不断增加和升级,例如长期护理保险、重疾保险、医疗保险等。

这些新型保险产品能够更好地满足人们的保险需求。

人身保险发展存在的问题然而,在我国人身保险市场的发展过程中,还存在一些问题:一是市场需求与保障水平不匹配。

人身保险市场需求巨大,但保险公司的产品设计和服务水平与市场需求的变化不够及时,导致保障水平滞后。

二是产品信息透明度不高。

人身保险产品的信息披露不够透明,消费者难以全面了解产品条款和保障范围,从而影响了消费者购买保险的积极性和信心。

三是保险公司资金运用效率较低。

保险公司的资金运用效率不高,导致资金收益低下,不能为消费者提供更好的回报和保障。

对策为了解决以上问题,我国可以采取以下措施:一是加强监管,规范市场。

完善人身保险市场监管机制,加强对保险公司的监管,保障消费者权益,提高市场透明度。

二是提高产品质量,满足市场需求。

保险公司可以增加新型保险产品的研发投入,提高产品质量,满足市场需求。

三是提高资金运用效率,增加保险回报率。

保险公司可以采取多样化、高效化的资金运用方式,提高资金收益,为消费者提供更好的保障和回报。

综上所述,我国人身保险市场发展前景广阔,但在发展过程中也需要不断地完善和改进。

只有在政府、保险公司、消费者共同发力的情况下,才能够构建更加完善的人身保险市场体系,为人民群众提供更加全面、优质、高效的保障服务。

吉林当今发展现状分析报告

吉林当今发展现状分析报告1.引言1.1 概述概述部分是文章引言的开头,应该概括性地介绍吉林当今发展的整体情况。

可以从吉林省的地理位置、经济地位、人口情况等方面进行介绍,指出吉林省在国家发展格局中的地位和作用。

同时,也可以简要提及吉林省在经济、社会、文化和教育等方面的发展趋势,为后续的分析和论述做铺垫。

1.2 文章结构文章结构部分内容如下:文章结构部分将介绍本报告的整体结构安排,主要包括以下内容:首先是对本报告整体布局的概述,包括本报告的总体框架和主要内容安排;其次是对各个章节的内容和重点进行简要介绍,包括吉林经济发展情况、吉林社会发展现状、吉林文化和教育发展情况等;最后将概括说明本报告的目的和意义,以及阐明对吉林当今发展现状的深入分析和评价,以期为吉林的未来发展提供建设性的意见和建议。

1.3 目的:本报告的目的是对吉林当今的发展现状进行全面分析,深入了解吉林经济、社会、文化和教育等各个方面的发展情况。

通过对吉林发展现状的研究,旨在发现吉林发展中的亮点和存在的问题,为吉林未来的发展提出合理有效的建议,促进吉林持续稳定的发展,提高吉林人民的生活质量和幸福感。

同时,本报告也旨在为相关政府部门和决策者提供客观、准确的数据和信息,为他们制定相关政策和规划提供参考依据。

2.正文2.1 吉林经济发展情况吉林省位于中国东北地区,是一个资源丰富、工业发达的省份。

近年来,吉林省的经济发展取得了显著成就,不仅在国内有着重要地位,也在国际上有一定影响力。

吉林省的经济总量逐年增长,GDP稳步上升,2019年GDP总量突破了1.6万亿元,经济总量位居全国前茅。

吉林省的产业结构不断优化,传统优势产业得到了持续发展,新兴产业也蓬勃发展。

汽车制造、农机装备、化工、电子信息、医药等行业成为了吉林省的支柱性产业。

特别是在汽车制造方面,吉林省拥有一批世界知名的汽车制造企业,形成了完整的汽车产业链,成为了全国乃至全球汽车行业的重要基地之一。

当前人身保险市场存在的问题及应对举措

当前人身保险市场存在的问题及应对举措

当前人身保险市场存在的问题有以下几个方面:

1. 缺乏透明度:人身保险产品和服务信息的透明度较低,消费者往往难以理解产品条款、费用结构和保障范围。

2. 销售误导:一些销售人员存在宣传误导、夸大保险保障和回报等问题,导致消费者购买不符合自身需求的保险产品。

3. 保险合同纠纷:一些保险公司在理赔时存在拖延、拒赔等问题,导致消费者维护自身权益困难。

针对以上问题,可以采取以下应对举措:

1. 提高透明度:加强对人身保险产品的监管,要求保险公司提供明确、易懂的保险条款和费用信息,使消费者能够全面了解产品。

2. 强化监管:完善保险销售人员准入和监管机制,确保销售行为符合合规要求,加强对保险公司销售宣传行为的监管力度,惩罚违规行为。

3. 加强消费者教育:通过举办培训、宣传活动等方式,提高消费者的保险知识和风险意识,使其能够更好地选择合适的保险产品。

4. 建立有效投诉渠道:建立健全的保险消费者投诉渠道,加强

对保险合同纠纷的调处和仲裁工作,保护消费者的权益。

5. 提升理赔效率:加强对保险公司理赔过程的监管,要求保险公司提供快速、公正的理赔服务,确保消费者在需要时能够及时得到保险保障。

中国人身险行业现状及趋势分析

中国人身险行业现状及趋势分析一、人身险行业概况人身保险是以人的寿命和身体为保险标的的保险。

人身保险的投保人按照保单约定向保险人缴纳保险费,当被保险人在合同期限内发生死亡、伤残、疾病等保险事故或达到人身保险合同约定的年龄、期限时,由保险人依照合同约定承担给付保险金的责任。

人身保险分为人寿保险、年金保险、健康保险和人身意外伤害保险。

人身险分类2、销售渠道人身险销售渠道是指人身险产品销售的途径和方式,是连接客户需求和产品及服务供给的桥梁。

我国人身险销售渠道主要分为:1)代理人渠道(即营销员);2)兼业代理(主要是银保渠道);3)专业中介(主要包括专业代理和经纪渠道);4)公司直销渠道。

人身险主要销售渠道分类二、人身险行业发展背景近年来监管部门发布的多项监管政策及指导意见中均强调保险行业及公司要充分利用现代科技技术改造、优化传统保险业务流,鼓励并要求保险行业向数字化转型。

2022年1月,银保监会发布的《银行业保险业数字化转型的指导意见》中指出要“加快数字经济建设,全面推进银行业保险业数字化转型,推动金融高质量发展”,《指导意见》旨在通过数字化转型改变过去金融行业同质、低效的痛点,但是在数字化转型过程中要注意网络、数据安全问题,与国家顶层规划一致,同时要提高自主可控,明确“关键技术自主可控原则,降低外部依赖、避免单一依赖”。

保险行业相关政策相关报告:产业研究院发布的《2024-2030年中国人身险行业发展潜力预测及投资策略研究报告》三、人身险行业现状1、保费收入及结构随着人们对生活中的不确定性和风险的认识提高,越来越多的人认识到获得保险保障的重要性,人身险保费收入规模稳步扩张。

根据中国银行保险监督管理委员会数据,截至2022年底,中国人身保险保费收入34245亿元,较上年增加1016亿元,同比增长3.06%。

从细分市场来看,寿险保费收入最大,占人身保险保费收入的71.6%。

2017-2022年中国人身险保费收入及结构2、赔付支出及结构2022年中国人身保险赔付支出为7728亿元,较2021年减少193亿元,同比下降2.44%。

吉林省居民对人寿保险的需求调查及分析研究——基于“保险准客户

孙 乃岩 S U N Na i — y a n

( 吉 林 广 播 电视 大 学 , 白城 1 3 0 0 2 2) J i l i n R a d i o a n d T V U n i v e r s i t y , B a i c h e n g 1 3 0 0 2 2 , C h i n a )

d e ma n d o f r e s i d e n t s i n J i l i n or f l i f e i n s u r a n c e i n t h e H e w c i r c u ms t a n c e . T h i s p a p e r c l a s s i f i e s s i x i t e ms : in f a n c i a l d e ma n d , c o g n i t i o n ,b u y i n g

p r e f e r e n c e s ,p u r c h a s e d e ma n d ,i n d u s t r y a wa en r e s s a n d f a c t o r a n a l y s i s ,f i n a l l y d r a ws a n c o n c l u s i o n a b o u t t h e d e ma n d f o r l i f e i n s u r a n c e o f

・1 3 0・

价 值 工 程

吉林省居 民对 人寿保 险的需求调查及分析研究

— —

基于“ 保 险准客户 回访’ ’ 问卷 的数据

I n v e s t i g a t i o n a n d An a l y s i s o n t h e Re s i d e n t s De ma n d f o r Li f e I n s u r a n c e i n J i l i n P r o v i n c e :

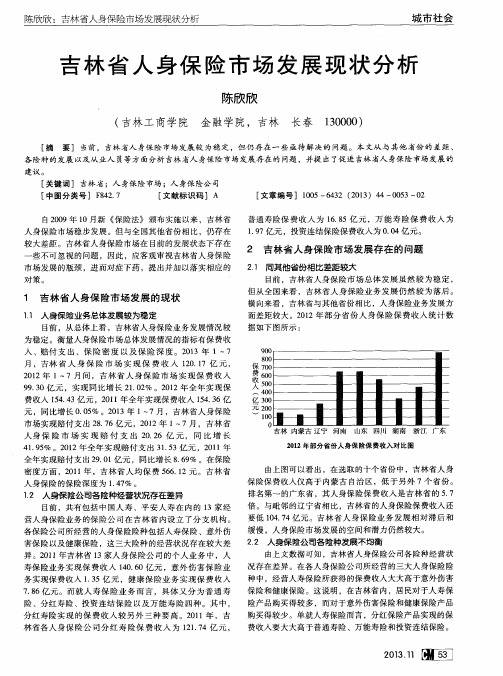

吉林省人身保险市场发展现状分析

异 。2 0 1 1 年 吉林省 1 3家人 身保 险公 司的个 人 业 务 中 ,人 寿保 险业务 实现 保 费 收 入 1 4 0 . 6 0亿 元 ,意外 伤 害 保 险业 务 实现 保 费收入 1 . 3 5亿 元 ,健 康 保 险业 务实 现 保 费 收入 7 . 8 6 亿元 。而就 人 寿 保 险 业 务 而 言 ,具 体 又 分 为普 通 寿 险 、分 红 寿险 、投 资 连结 保 险 以及万 能 寿险 四种 。其 中,

保 费 收

入

/- 、

费收 入 1 5 4 . 4 3 亿 元 ,2 0 1 1 年 全年 实现保 费 收入 1 5 4 . 3 6 亿 元 ,同 比增长 0 . 0 5 % 。2 0 1 3年 1 — 7月 ,吉 林省 人 身保 险 市场 实现赔 付支 出 2 8 . 7 6亿 元 ,2 0 1 2年 1 ~ 7月 ,吉 林 省

2 吉林 省 人身保 险市 场发展 存在 的 问题

2 . 1 同其他省份相比差距较大 ∞ ∞∞∞ ∞∞ ∞∞∞ O 目前 ,吉林 省人 身保 险市 场 总 体 发展 虽 然 较 为稳 定 ,

但从 全 国来 看 ,吉林 省人 身 保 险业 务 发展 仍 然 较 为 落后 。 横 向来看 ,吉林 省与其 他省 份相 比,人 身保 险业务 发展 方 面差 距较 大 。2 0 1 2 年 部 分 省 份 人 身 保 险 保 费 收入 统 计 数

月 ,吉林 省 人身 保 险市 场实 现保 费收 入 1 2 0 . 1 7亿 元 , 2 0 1 2 年 1~ 7月 间 ,吉林 省 人 身 保 险 市 场 实 现 保 费 收 入

9 9 . 3 0亿 元 ,实 现 同 比增 长 2 1 . 0 2 % 。2 0 1 2年 全 年实 现 保

人身保险行业发展现状分析,国内外比较

人身保险行业发展现状分析,国内外比较English Answer:The development status of the personal insurance industry and its comparison between domestic and international markets is an important topic to discuss. In recent years, the personal insurance industry has been growing rapidly, driven by increasing consumer demand and changing economic conditions. 。

Firstly, let's analyze the development status of the personal insurance industry in China. With the continuous improvement of people's living standards and the increasing awareness of risk protection, the demand for personal insurance products has been steadily increasing. Insurance companies have been introducing various innovative products to meet the diverse needs of consumers. Additionally, the government has also played a crucial role in promoting the development of the industry by implementing favorable policies and regulations.On the other hand, the personal insurance industry has also faced challenges. One of the main challenges is the lack of public awareness and understanding about the importance of personal insurance. Many people still underestimate the risks they face and the benefits of having adequate insurance coverage. This presents a huge opportunity for insurance companies to educate and raise awareness among the public.Now, let's take a look at the international comparison of the personal insurance industry. Compared to developed countries, the personal insurance market in China is still relatively young. However, it is rapidly catching up and has great potential for further growth. One of the reasons for this is the large population and the increasing middle-class population, which creates a huge consumer base for personal insurance products.In terms of product innovation, the international personal insurance market is relatively mature. Insurance companies in developed countries have been introducing a wide range of products that cater to the specific needs of different customer segments.They have also been leveraging technology, such as artificial intelligence and big data analysis, to better assess risk and provide personalized insurance solutions.In conclusion, the personal insurance industry in China has been experiencing robust growth, driven by increasing consumer demand and favorable government policies. However, there are still challenges to overcome, such as raising public awareness and understanding about the importance of personal insurance. In the international market,the personal insurance industry is more mature and has been leveraging technology to provide innovative products and solutions. With the continuous development of the economy and the increasing awareness of risk protection, the future of the personal insurance industry looks promising.中文回答:人身保险行业发展现状分析,以及与国际市场的比较,是一个重要的话题。

吉林省人参产业持续发展面临的问题及其解决方法探讨

吉林省人参产业持续发展面临的问题及其解决方法探讨吉林省是我国人参的重要产区之一,人参产业长期以来一直是吉林省农业经济的重要支柱。

随着市场环境的变化,吉林省人参产业也面临着诸多问题,需要寻找有效的解决方法,以保证其持续发展。

本文将围绕吉林省人参产业的问题展开讨论,并提出相应的解决方法。

一、市场需求不稳定近年来,国内外对人参的需求呈现出较大波动,市场需求不稳定是吉林省人参产业面临的首要问题之一。

这使得吉林省人参种植户无法准确把握市场的走向,无法科学合理地进行生产布局,造成产销失衡。

尤其是近年来健康行业的兴起,人们对人参的需求持续增加,但由于市场供应无法跟上需求的增长,导致人参价格不断上涨,进一步挤压了人参的消费市场。

解决方法:1.加强市场研究和信息监测,及时了解市场需求变化。

建立健全市场信息反馈机制,定期发布市场需求预测报告,帮助种植户把握市场动态,调整生产布局。

2.推动人参产业的规模化、标准化生产。

通过引进现代农业技术,提高人参的产量和质量,增加供应量,稳定市场价格。

3.加强政府引导和调控,稳定人参价格。

通过补贴、奖励等方式,激励种植户增加人参种植面积,增加市场供应,稳定人参价格。

二、种植技术落后吉林省人参产业在过去长期以来,种植技术一直相对落后,仍然停留在传统的种植模式上,导致产量低、质量差。

这不仅使吉林省人参的竞争力相对较弱,也制约了人参产业的迅猛发展。

解决方法:1.加强技术培训和推广,提高种植户的种植技术和管理水平。

组织专家走进田间地头,为种植户提供实地培训和技术指导,帮助其掌握现代农业技术,提高人参的产量和质量。

2.加大科研投入,加强人参改良研究。

通过选育抗病虫害的新品种、改良种植技术等措施,提高吉林省人参的抗性和适应性,增加产量和品质。

3.积极引进人参种植技术和设备,推动人参产业的现代化发展。

引进先进的人参种植技术和设备,提高生产效率和产品质量,提升吉林省人参的竞争力。

三、缺乏统一的质量标准和认证体系吉林省人参产业的发展中,缺乏统一的质量标准和认证体系是一个普遍存在的问题,这使得人参产品质量参差不齐,影响了消费者的购买信心,阻碍了人参产品的市场拓展。

人身保险行业的发展趋势与前景分析,国内外对比

人身保险行业的发展趋势与前景分析,国内外对比人身保险是指以人的寿命、健康和身体为保险标的的保险业务,其发展一直受到国内外各界的广泛关注。

随着人口老龄化趋势日益明显以及人们对健康保障需求的增加,人身保险行业正面临着新的发展机遇和挑战。

本文将对人身保险行业的发展趋势与前景进行分析,同时进行国内外对比,以期为相关行业提供一定的参考和借鉴。

首先,国内人身保险行业的发展趋势值得关注。

随着我国经济的快速增长和人民生活水平的提高,人们对健康保障的需求日益增长,人身保险市场潜力巨大。

尤其是近年来,新冠疫情的爆发更是加速了人们对健康保险的重视,使得人身保险行业的发展迎来新的机遇。

同时,我国人身保险市场竞争激烈,各家保险公司纷纷推出创新产品,加大市场营销力度,以谋求更大的市场份额。

可以预见,未来我国人身保险市场将保持快速增长的态势。

其次,国外人身保险市场也呈现出一定的发展趋势。

发达国家的人身保险市场相对成熟,但仍然存在着创新和发展的空间。

近年来,一些国外保险公司在产品设计、服务模式上进行了一系列创新,如推出了针对特定人群的定制化保险产品,以满足不同客户的需求。

同时,一些国外保险公司还注重提升客户体验,通过人工智能、大数据等技术手段,提升保险服务的便捷性和智能化水平。

这些举措为国外人身保险市场的发展带来了新的动力。

总的来看,人身保险行业的发展趋势正向着多元化、智能化、定制化方向发展。

未来,随着科技的不断进步和人们对健康保障需求的增加,人身保险市场将会呈现出更加丰富多样的产品形态,更加便捷高效的服务模式,更加智能化的运营管理。

同时,国内外人身保险市场的竞争也将更加激烈,保险公司需要不断提升自身核心竞争力,不断创新产品和服务,以赢得更多客户。

综上所述,人身保险行业的发展趋势备受瞩目,市场前景广阔。

国内外人身保险市场的发展都面临机遇和挑战,但无疑都值得期待。

相信在各方的共同努力下,人身保险行业的发展一定会迎来更加美好的明天。

2023年人身保险行业市场调研报告

2023年人身保险行业市场调研报告人身保险行业市场调研报告一、背景随着人们生活水平日益提高,人们开始重视健康和财产保障,尤其是在意外风险方面,对人身保险的需求逐渐上升。

而与此同时,人身保险市场也呈现出不断增长的趋势。

本文旨在通过市场调研,对人身保险行业的现状及未来发展趋势进行分析。

二、调研方法本次调研采取问卷调查的方式,共有200名受访者,其中男性100人,女性100人。

受访对象年龄分布在18岁以上,主要来自于白领、企业职工和学生群体。

问卷内容主要涵盖人身保险的市场认知程度、购买意向、购买渠道等方面。

三、调研结果1. 对人身保险的市场认知程度经过调查,有68.5%的受访者对人身保险有所了解,但对具体的产品类型、保险责任、保险金额等细节了解较少,仅有31.5%的受访者对人身保险知之甚少。

可见,在市场宣传和教育方面还需投入更多精力。

2. 购买人身保险的意向有53%的受访者认为人身保险对自己的保障非常重要,但只有38%的受访者表示已经购买了人身保险,仍有62%的受访者没有购买过。

其中,有24%的受访者表示不了解人身保险产品,有22%的受访者认为保费较高。

此外,购买过人身保险的受访者中,有60%的人表示是在被保险人去世或意外受伤的情况下才购买的,仅有30%的人表示是提前规划购买的。

3. 购买人身保险的渠道在购买人身保险方面,80%的受访者表示会选择到银行、保险公司等正规的保险机构购买,认为这样可以获得更安全可靠的服务;16%的受访者表示会选择线上保险平台进行购买,认为价格更透明,购买流程更简单;仅有4%的受访者表示会选择非正规渠道购买,由朋友或亲戚介绍等。

四、分析1. 市场潜力巨大通过调查可以发现,虽然部分受访者对人身保险知之甚少,但对人身保险的购买意向和需求还是非常高的。

特别是在年轻群体中,对风险的意识越来越强,因此,人身保险市场在未来有很大的发展潜力。

2. 市场竞争愈加激烈随着消费者对人身保险的需求日益增长,人身保险市场已经成为保险公司竞争的重要领域之一。

中国互联网人身险行业发展现状及行业发展趋势分析

中国互联网人身险行业发展现状及行业发展趋势分析一、互联网人身险发展概况2021年,中国互联网人身险开展业务的公司共有60家,较上年减少1家,占人身险公司总数的65.9%;其中中资公司38家,外资公司22家,占比分别为63.3%和36.7%。

从规模保费情况来看,中资公司仍占据主导地位,其市场份额达83.2%,外资公司市场份额为16.8%。

2021年,中国互联网人身保险业务继续保持平稳增长,累计实现规模保费2916.7亿元,较2020年增加805.9亿元,同比增长38.18%。

2021年,中国互联网人身保险规模保费前十名公司分别是中邮人寿、国华人寿、中国人寿、建信人寿、工银安盛人寿、泰康人寿、中国人民人寿、合众人寿、中国人民健康、中国平安人寿,其中中邮人寿规模保费334.8亿元,国华人寿规模保费254.8亿元,中国人寿规模保费253.2亿元。

2021年,中邮人寿累计实现规模保费334.8亿元,市场份额占比11.5%,较2020年下降6.5个百分点,排名第一;其次国华人寿、中国人寿市场份额均占比8.7%,建信人寿市场份额占比8.6%,工银安盛人寿市场份额占比7.7%,泰康人寿市场份额占比7.0%。

2021年,中国互联网人身保险业务通过渠道累计实现规模保费2529.4亿元,较2020年同比增长41.5%,占比为86.7%,占比较去年上升2个百分点;通过官网自营平台累计实现规模保费387.3亿元,较去年同比增长19.6%,占比为13.3%。

2021年,中国通过保险公司官网进行投保的客户数量累计达3041.9万人次,较2020年增加1217.7万人次,同比增长66.8%。

在官网流量方面,2021年中国保险公司官网流量累计达61.1亿人次,较去年同比增加28.6%,其中平安人寿官网流量累计达50.1亿人次,较2020年同比增长52.4%,排名第一;太平洋人寿官网流量累计达6.5亿人次,较2020年同比下降27.5%,排名第二。

吉林省农村保险需求现状与结构

的成长 、教 育费用 普遍 成 为农 民家庭 消费 的 重 点 。开支 的方 向可 以反 映出风 险保 障 的需

求 点 。这 样在农 村 的保 险需 求 中 ,相 当 大 比例 的农 户 都非 常关 注在 子女 教 育 、意 外 伤

务 管理 。

吉 林 省 是 我 国重 要 的 农 业 大 省 ,2 0 09 年全 省农 业 保 险 参 保 比例 为 9 % ,农 村 医 5 保报 销 比例 高 达 6 % ,农 村 养 老保 险 、机 5

动车 险等各 种农村 保 险发展如火 如荼 ,本文 对 对吉林 省 的农 村保 险需 求现状 与结构 进行

1 0多人 。安 全 已成 为人 们 不得 不 予 以认 真

关 注 的问题 。

业 单位 和农 民个人 的经 济力量 ,加上政 府 的

资助 ,对 患病 的劳 动 者 给予 物 质 上 的帮 助 , 提供基本 医疗保 障 ,其社 会化程 度高 ,有 利 于劳动力 流动 ,减 轻企业社 会负 担 ,促进 企

济 社会 的快速发展 ,会为 农村 的人 身保 险事 业 带来新 的发展机 遇 ,农 民对保 险的种类 和 服 务都会 提出新 的要求 ,这就要求 保险公 司

在制 度上创新 在保 险产 品和服务上 创新 以适 应农 村保 险市场 。 2 2 吉林省 主要农 村财产保 险 的需 求构成 . 2 2 1 农业 保险 ..

从表 中可 以看 出 ,随 着 经 济 结 构 的 调 整 、人 们观念 的 变 化 以及 城 市 化 进 程 的 加

快 ,农 民就地 或者 在 外 打工 的情 况很 普 遍 ,

科学监管 防范风险 扎实推进吉林保险业平稳较快发展

科学监管防范风险扎实推进吉林保险业平稳较快发展刘德江(中国保险监督管理委员会吉林监管局,吉林长春 130000)摘 要:2010年,吉林省保险业提高了行业可持续发展能力,规范了发展环境,防范了行业系统性风险,扩大了保险覆盖面,并切实发挥了行业协会的作用。

2011年,吉林省保险业进入了一个新的发展阶段,应当在充分认识保险业发展形势的基础上,大力查处违法违规行为,深入推进保险业发展方式的转变,并切实保护被保险人利益,从而进一步推动吉林省保险业的发展。

关键词:监管;风险;吉林;保险业;发展中图分类号:F 842文献标识码:A文章编号:1009-3109(2011)04-0001-07收稿日期:6作者简介:刘德江,男,中国保险监督管理委员会吉林监管局局长,高级经济师。

一、2010年吉林省保险业发展的基本情况2010年,全省保险业深入贯彻落实科学发展观,紧紧围绕“转方式、调结构、防风险、促发展”的工作要求,转变发展方式,创新监管方法,强化监管力度,夯实监管基础,扎实推动吉林省保险业平稳较快发展。

全省累计实现保费收入239.25亿元,同比增长29.42%。

其中,财产险公司实现保费收入62亿元,同比增长47.91%,增速全国排名第4位;人身险公司实现保费收入177.25亿元,同比增长23.99%。

(一)注重转变发展方式,进一步提高行业可持续发展能力2010年,全省保险业将转变发展方式作为推动行业发展的重中之重,树立科学的发展理念,积极调整业务结构,大力加强公司内控,不断提升经营效益,取得了一定成效。

首先,财产险公司经营效益大幅提升,财产险市场秩序持续好转。

2010年,全省财产险公司在巩固市场秩序的基础上,按照有效益经营的指导思想,加强内控管理,提高经营效益。

全省财产险公司实现利润4.99亿元,较2009年增加了11.06亿元(2009年亏损6.07亿元);承保利润率同比上升了27.18%,比全国同期高7.29个百分点,从而扭转了我省近年来财产险市场持续亏损的局面。

吉林市养老行业报告

吉林市养老行业报告养老问题一直是社会关注的焦点之一,随着我国人口老龄化进程的不断加快,养老行业也愈发受到重视。

吉林市作为东北地区的重要城市,养老行业的发展情况备受关注。

本报告将对吉林市养老行业的现状、问题和发展趋势进行分析,为相关部门和社会各界提供参考。

一、现状分析。

1. 养老服务资源不足。

目前,吉林市养老服务资源相对不足,养老院、社区养老服务中心等机构的数量和规模都无法满足日益增长的养老需求。

特别是在城市中心地区,养老服务资源更加紧缺,导致一些老年人无法获得合适的养老服务。

2. 养老服务质量参差不齐。

由于养老服务市场的混乱和监管不力,一些养老机构存在服务质量参差不齐的问题。

一些养老机构存在设施陈旧、服务态度差等现象,严重影响了老年人的生活质量。

3. 养老服务体系不完善。

吉林市的养老服务体系还不够完善,缺乏全面、多样化的养老服务供给。

养老服务主要以养老院为主,而社区养老服务、居家养老服务等形式还不够普及,无法满足老年人多样化的养老需求。

二、问题分析。

1. 养老服务资源不足导致供需矛盾。

由于养老服务资源不足,导致养老服务供需矛盾日益突出。

随着人口老龄化加剧,养老服务需求不断增加,而现有的养老服务资源无法满足老年人的需求,供需矛盾日益突出。

2. 养老服务质量参差不齐影响老年人生活质量。

养老服务质量参差不齐直接影响了老年人的生活质量。

一些养老机构存在服务不到位、管理混乱等问题,导致老年人的生活质量无法得到保障,甚至存在安全隐患。

3. 养老服务体系不完善无法满足多样化需求。

养老服务体系不完善,无法满足老年人多样化的养老需求。

老年人对养老服务的需求不仅仅是简单的生活照料,还包括精神慰藉、文化娱乐等方面,而现有的养老服务体系无法满足这些需求。

三、发展趋势。

1. 加大养老服务资源建设力度。

为了解决养老服务资源不足的问题,吉林市需要加大养老服务资源的建设力度,增加养老院、社区养老服务中心等机构的数量和规模,提高养老服务的供给能力。

最新-灵活就业人员社会保险现状与问题分析 精品

灵活就业人员社会保险现状与问题分析摘要由于历史原因,灵活就业人员缺乏稳定的社会保障,游离于现行社会保障制度之外,造成当前灵活就业人员总体参保率低的这一社会现实。

研究灵活就业人员的社会保障问题,不仅是现行制度适应当前就业形势的需要,也是我国完善社会保障制度,缓解社会压力的当务之急。

本文以吉林省为例,随机调查了灵活就业人员参加社会保险的现状,通过问卷调查和实地访谈重点分析吉林省灵活就业人员社会保险的现状、存在的问题,在借鉴国外经验的基础上,提出相应的建议。

关键词灵活就业群体;参保率;养老保险;医疗保险一、引言近年来,灵活就业以其特有的优势,成为了吸纳劳动力的重要渠道。

但是,随着灵活就业人员的逐渐增多,其社会保险问题也日益突出。

因此,研究灵活就业人员的社会保障问题,不仅是现行制度适应当前就业形势的需要,也是我国完善社会保障制度,缓解社会压力的当务之急。

当前,国外学者普遍认为灵活就业人员的参保行为除了受个人特征的影响外,还受到职业因素、家庭因素、地区和文化等因素的相互制约。

2002指出发展中国家私人部门和非正规部门中社会保险的覆盖率低,并将灵活就业人员覆盖率低的原因归结为以下几点社会保险缴费和待遇之间的脱节,缴费能力低,法律限制和行政管理能力存在障碍,社会保险的公信度低等。

通过数据分析,笔者发现灵活就业人员的参保行为的确是受多方面影响的,例如,灵活就业人员的年龄、收入和户口性质等。

笔者以问卷调查和个案访谈相结合的方式,开展了对吉林省灵活就业群体的调研,之后,通过数据分析,了解了灵活就业人员的参保现状以及存在的问题。

最后,在查阅相关文献以及考虑吉林省灵活就业人员特点的基础上,提出了具体的对策与建议,以切实维护好这一特殊劳动群体的社会保障权益。

二、灵活就业群体社保现状分析一灵活就业群体概念界定灵活就业在国外又称非全日制就业或非正规就业。

与国际上非正规就业相应,我国学术界大多认同的是原劳动和社会保障部劳动科学研究所课题组在2002年编写的《我国灵活就业问题研究报告》中对灵活就业的概念的界定灵活就业是指在劳动时间、收入报酬、工作场地、社会保险、劳动关系等几个方面不同于建立在工业化现代化工厂制度基础上的传统主流就业方式的各种就业形式的总称。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1我国人身保险现状

十八届三中全会

《中共中央关于全面深化改革若干重大问题的决定》提出,“全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化”。

因此为了实现社会的和谐稳定和国家的长治久安,

更好的发挥中国特色社会主义制度的优越性,我们必须从各个领域推进国家治理体系和治理能力现代化。

而2014年保险业“新国十条”也提出:发展现代保险服务业的立足点就是服务国家治理体系和治理能力现代化。

保险是现代经济的重要产业和风险管理的基本手段,是社会文明水平、经济发达程度、社会治理能力的重要标志,保险通过对社会保障、社会风险、社会关系和社会信用进行管理实现对社会的有效管理,在国家治理体系中发挥作用。

根据保险法的分类,保险主要分为财产险和人身险两大类。

由于人身保险具有储蓄和社会保障的功能,日渐得到政府和居民的肯定。

健全的人身保险行业既能帮助人们进行长期储蓄以保证日后的生活水平,解决死亡、疾病、事故和残疾带来的经济问题,成为社会和谐稳定的基石;又能通过运用保险资金向基础设施建设项目提供长期融资,并创造大量就业机会。

因此人身保险行业的向前发展能够为我国经济持续健康发展和社会和谐做出重要贡献。

自我国1982年恢复人身保险业务以来,人身保险行业取得了令人瞩目的发展。

2014年,我国人身险行业保费收入达到1.27万亿元,同比增长18.2%,较2013年提高10.3个百分点;人身保险的产品结构也明显优化,改变了长期以来分红险一险独大的局面;此外,人身保险公司的利润总额也首次突破千亿元大关,实现了连续两年的

高速增长。

在取得成就的同时,

一些问题也随之产生了:目前我国经济保持高速增长态势,人身保险保费应该与国民经济之间呈现出同比增长的正相关性,但事实却不是如此,我国人身保险保费收入的增速极不平稳:2001年—2002年,我国人身险保费收入增速分别为45.11%和59.73%,到2003年增速下降至32.37%,此后几年增速也处在一个较低的水平上;直到2008年我国人身险保费收入再一次高速增长,

增长比率为64.54%,但是09年又跌落至28.94%,2012年甚至跌落至4.48%,虽然此后两年增速有所上升,但是维持在15%这个较低的水平左右。

我国人身险保费收入增长比率如此波动,值得我们进行探讨。

人身保险具有社会保障和储蓄的功能,可以成为人们规避风险、

保证生活水平的工具。

与此同时,

我国国民储蓄率较高;并且我国2013年人均GDP 为6995美元、2014年为7595美元,吉林省2014年人均GDP 为8168美元,较高水平的储蓄率和逐年增长的人均GDP 说明居民具有一定的购买力。

但是在现实生活中,保险公司需要四处推销人身险,最为头疼的问题也是销售难,理论与现实产生了冲突,值得我们进行研究。

2吉林省人身保险现状

2.1吉林省人身保险发展总体情况

吉林省位于我国东北地区中部,处于东北亚经济圈中心带,是我国的重工业基地,在全国拥有举足轻重的地位,

保险业是吉林省经济的一大组成部分,

在资金融通、防灾防损、补偿损失等方面起着十分重要的作用。

2001年吉林省人身险保费收入为18.8亿人民币,人均人身保险密度为68.95元人民币,人身保险深度为1.04%;2014年,吉林省人身险保费收入为222.33亿元人民

币,人均人身保险密度为832.31元人民币,人身保险深度为1.61%。

在14年间,吉林省的人身险保费从十亿增长到百亿,人身保险密度和深度也有了大幅度提高。

但是2014年吉林省保险密度为1235.34元,保险深度为2.39%,全国保险密度为1479元,保险深度为3.15%,且“新国十条”提出,到2020年,保险深度达到5%,保险密度达到3500元/人。

与全国水平相比,吉林省尚未达到全国平均水平,照现在的发展速度,2020年保险密度和深度也不能达到规定水平。

很明显,吉林省作为我国的中等偏高收入省份,

人身保险业的发展并未跟上本省的经济发展步伐。

此外,吉林省人身保险保费收入增速不平稳,各地区发展不平衡,险种结构不合理以及保险公司服务不到位等问题频出,

这说明吉林省人身保险市场需要调整和转型,

更需要通过增加人身险保费收入来促进吉林省经济的健康发展。

2.2吉林省人身保险收入情况

如图2-1所示,吉林省人身保险的保费收入呈逐年增长的态势,

说明吉林省人身保险正迅速发展,缩短与其他省份的距离。

如图2-2所示,吉林省人身保险仍处于劣势,与北京、上海、江苏、山东等发达省市相比,吉林省人身保险保费收入还未达到发达省市的二分之一;与中等发展省市相比,例如山西、黑龙江、辽宁等,吉林省仍然落后,说明吉林省人身保险还未达到应有的发展水平,还需采取措施大力发展人身保险业。

2.3吉林省各地区人身保险发展情况

如图2-3所示,吉林省各地区人身保险发展严重不平衡。

作为吉林省省会的长春,其人身保险保费收入远远超过其他城市,2015年人身保险保费收入达到101亿元,

吉林省人身保险发展现状分析

张立,张舒

(内蒙古农业大学,

内蒙古呼和浩特010000)摘要:本文首先介绍我国人身保险的总体情况,其次通过对吉林省人身保险的保费收入、人身险各险种的发展态势以及吉林省各地区人身险的情况进行分析,由浅入深,为吉林省人身险的发展提供建议。

关键词:人身保险;

发展现状;分析中图分类号:F842.7文献标识码:A 文章编号:1671-1602(2018)03-0135-02

ACADEMIC AND DISCUSSION

-135-

领先于第二名城市吉林45亿左右;辽源、白城地区的人身保险保费收入只有13亿左右,这样严重的差距应该引人深思,吉林省在盲目发展人身保险业的同时,也应该兼顾各地区的发展。

2.4吉林省人身保险各险种发展情况

从图2-4中可以得知,吉林省人身保险仍然是普通寿险一险独大的情况。

2015年普通寿险、健康险、意外险的保费收入分别为270.79亿元、28.7亿元和5.16亿元。

由此可知,吉林省应大力发展健康险和意外险。

缩小差距。

3对吉林省人身险发展提出的建议

3.1提高保费收入的建议

从结论中可知,经济发展和收入水平这两个因素对吉林人身险需求的影响最为明显。

吉林省相对全国范围来看,特别是东部经济较为发达的大省而言,整体的经济发展

水平仍然较低,人民的收入水平也不高。

而

根据其他相关文献的实证结果显示:越是在

发达地区,收入对人身险的拉动作用就越明

显,这种拉动甚至远远超过收入本身的提高

程度。

所以,本文认为加快促进经济发展是

提高人身险需求的根本。

一方面,吉林政府

应以科学发展观为指导,统筹规划吉林各地

区的经济建设的未来发展计划,利用吉林地

理人文等各种资源的优势,大力发展各地经

济,促进经济又好又快增长,来提高人民的

收入水平。

另一方面,政府应通过税收政策、

转移支付等手段积极做好收入分配工作,缩

小各阶层间收入差距,特别是做好低收入群

体的各项补助工作,着重培育具有较强人身

险消费能力的中等收入群体。

3.2统筹各地区人身险发展的建议

各家人身保险公司应继续努力改善人

身险的营销机制,加大对保险代理人渠道和

新渠道的建设。

第一,保险公司可在代理人

的激励机制上做文章,逐步提高代理人的收

入待遇,与监管部门一同逐步完善他们的权

益保障,有效促进代理人的销售业绩。

第二,

完善代理人的培训体系,提高他们的业务水

平,特别是要提高他们的职业道德素养。

第

三,加大网络营销、电话营销、媒体营销等直

销方式的投入建设,努力探索新型保险销售

方式,实现人身险行销的多元化发展。

3.3调整产品结构,实现产品多元化经

营策略

保险监管部门和保险供给方应找出健

康险和意外伤害险发展问题存在的根源,切

实解决好人身险发展面临的短板问题。

保险

公司要努力做好相关市场调研,力图多层

图2-42015年吉林省人身保险各险种保费收入情况图2-1

吉林省人身保险保费收入(百万)图2-22015年部分省市人身保险保费收入(百万)图2-32015年吉林省各地区人身保险发展情况

ACADEMIC AND DISCUSSION

-136-。