应付账款清查明细表

应付账款明细表 (3)

应付账款明细表

应付账款明细表是一种记录公司应付账款的报表,用于详细记录公司与供应商之间的应付账款情况。

该明细表通常包含以下内容:

1. 供应商信息:包括供应商名称、供应商编号、联系方式等基本信息。

2. 采购信息:记录每笔采购交易的具体信息,包括采购日期、采购单号、采购金额等。

3. 付款信息:记录每笔应付款的付款日期、付款方式、付款金额等。

4. 应付账款余额:根据采购金额和付款金额计算出每个供应商的应付账款余额,即未付款金额。

5. 款项到期日期:记录每笔应付账款的到期日期,用于及时进行支付。

通过应付账款明细表,公司可以清晰了解每个供应商的应付账款情况,及时进行付款,并控制应付账款的风险。

此外,应付账款明细表还可以用于对比不同供应商的应付账款情况,确定与供应商的合作关系,并进行业务决策。

应付账款明细表(查询明细)

发票金额

7,000.00 6,000.00 4,500.00 8,500.00 6,500.00 9,000.00 15,000.00 6,000.00 4,500.00 8,500.00

账款明细表

当前日期: 2021/4/3

结账期限

7 20 45 55 7 35 30 20 45 45

到期日期

2020/4/8 2020/4/22 2020/5/18 2020/5/29 2020/4/12 2020/5/11 2020/5/7 2020/4/28 2020/5/24 2020/5/25

状态

已逾期 已逾期 已核销 已逾期 已逾期 已逾期 已逾期 已逾期 已逾期 已逾期

备注

合同金额 已付金额 未付金额

查询明细

查询编码

G-001

供应商名称

供应商1

合同金额

7000.00

已付金额

3500.00

未付金额

3500.00

0.00

2000.00 4000.00 6000.00 8000.00

合同金额

统计日期:

应付账款明细表

序号 供应商编码 供应商名称

G-001

2

G-002

3

G-003

4

G-004

5

G-005

6

G-002

7

G-003

8

G-004

9

G-005

10 G-010

供应商1 供应商2 供应商3 供应商4 供应商5 供应商2 供应商3 供应商4 供应商5 供应商10

产品名称

产品1 产品2 产品3 产品4 产品5 产品2 产品3 产品4 产品5 产品10

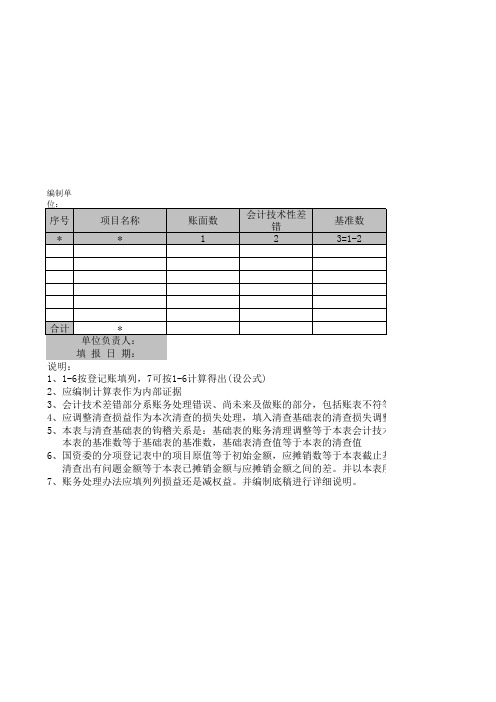

应付票据清查明细表

基准数 6=4-5

应付票 据清查 明细表

清查出有问题 的资产数 7=13

基准日:

损失原因 8

发生时间 9

财务负ቤተ መጻሕፍቲ ባይዱ人:

*

*

— %d —

小计 10=11+12

企业申报损失数 列损益 11

核权益 12

小计 13=14+15

中介审核数 列损益 14

制表人:

介审核数

核权益 15

关键证据 16

*

索引号 17

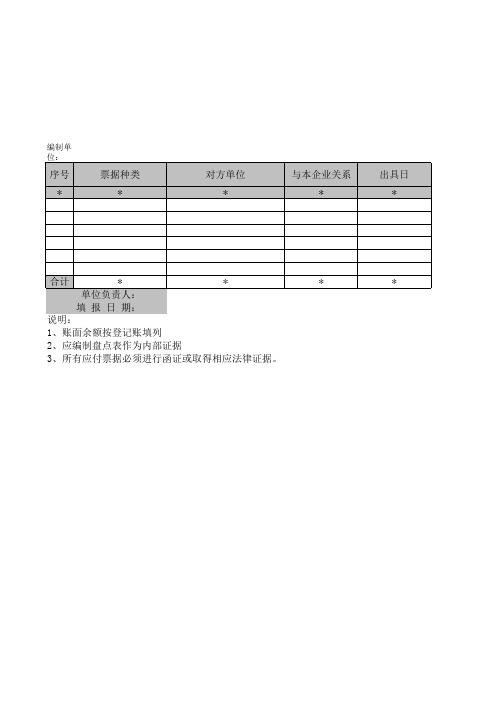

编制单 位:

序号

*

票据种类 *

对方单位 *

与本企业关系 *

出具日 *

合计

*

*

*

*

单位负责人:

填 报 日 期:

说明:

1、账面余额按登记账填列

2、应编制盘点表作为内部证据

3、所有应付票据必须进行函证或取得相应法律证据。

到期日 *

票面金额 1

票面利率 2

截止基准日账 面应计金额

3

账面数 4

*

*

会计技术性差 错 5

*

清查数 18=6+13

备注 19

基础表40 单位: 元

科目

*

应付福利费清查明细表(表格模板、XLS格式)模板

1、1-6按登记账填列,7可按1-6计算得出(设公式)

2、应编制计算表作为内部证据

3、会计技术差错部分系账务处理错误、尚未来及做账的部分,包括账表不符等

4、应调整清查损益作为本次清查的损失处理,填入清查基础表的清查损失调整栏

5、本表与清查基础表的钩稽关系是:基础表的账务清理调整等于本表会计技术差 本表的基准数等于基础表的基准数,基础表清查值等于本表的清查值

6、国资委的分项登记表中的项目原值等于初始金额,应摊销数等于本表截止基准 清查出有问题金额等于本表已摊销金额与应摊销金额之间的差。

并以本表所列

7、账务处理办法应填列列损益还是减权益。

并编制底稿进行详细说明。

符等

调整栏

技术差错,基础表的清查损失调整等于本表的应调整清查损益之和。

止基准日应摊销数,已摊销数等于本表已摊销数

表所列登记填列。

应付福利费清查明细表

— %d —

基础表43。

应付账款明细账(电子表格)

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

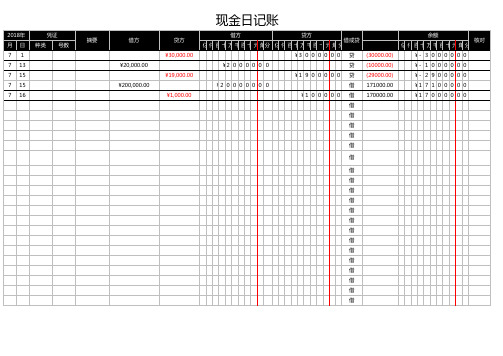

现金日记账

2018年 月 7 7 7 7 7 日 1 13 15 15 16 ¥200,000.00 ¥1,000.00 ¥20,000.00 ¥19,000.00 ¥2 0 0 0 0 0 0 0 ¥1 0 0 0 0 0 种类 凭证 号数 摘要 借方 贷方 ¥30,000.00 ¥2 0 0 0 0 0 0 ¥1 9 0 0 0 0 0 借方 贷方 ¥3 0 0 0 0 0 0 亿仟百十万千百十元角 分 亿仟百十万千百十元角分 借或贷 贷 贷 贷 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 (30000.00) (10000.00) (29000.00) 171000.00 170000.00 余额 亿仟百十万千百十元角分 ¥ - 3 0 0 0 0 0 0 ¥ - 1 0 0 0 0 0 0 ¥ - 2 9 0 0 0 0 0 ¥1 7 1 0 0 0 0 0 ¥1 7 0 0 0 0 0 0 核对

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借Байду номын сангаас借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

应付账款明细台账

按开票日期汇总汇总统计序号供应商名称合同编号金额开票日期结账周期到账日期已付金额未付金额备注2023合同数量合同金额未付金额合同总额###########1可修改办公7DK00125602023/1/330天2023/2/12560已逾期####1月234367019110已结账###########2可修改办公5DK00211502023/1/445天2023/2/171150已逾期####2月153224022300未到期###########3可修改办公8DK00324802023/1/530天2023/2/324800已结账####3月254825320710已逾期75,160.004可修改办公3DK00416502023/1/630天2023/2/41650已逾期####4月1124920130405可修改办公9DK00514402023/1/760天2023/3/714400已结账####5月1429990167406可修改办公7DK00628602023/1/760天2023/3/72860已逾期####6月1019770123407可修改办公2DK00713202023/1/830天2023/2/613200已结账####7月1631000184308可修改办公6DK00819002023/1/1245天2023/2/251900已逾期####8月142227080009可修改办公3DK00924702023/1/1360天2023/3/1324700已结账####9月18398402802010可修改办公10DK010********/1/1445天2023/2/2712500已结账####10月15342102618011可修改办公10DK01121402023/1/1530天2023/2/1321400已结账####11月20394302291012可修改办公6DK01225002023/1/1645天2023/3/125000已结账####12月19454102926013可修改办公6DK01315502023/1/1660天2023/3/161550已逾期####合计20041100323704014可修改办公3DK01425102023/1/1645天2023/3/12510已逾期####15可修改办公2DK01512702023/1/1645天2023/3/11270已逾期####16可修改办公6DK01613802023/1/2060天2023/3/2013800已结账####17可修改办公10DK01721502023/1/2060天2023/3/2021500已结账####18可修改办公8DK01810902023/1/2160天2023/3/2110900已结账####状态应付账款明细表Detailed Statement of Accounts Payable100000123456789101112合同与付款金额合同金额未付金额合同总额已结账未到期已逾期42%40%18%状态占比已结账未到期已逾期102030123456789101112合同数量。