利益演示

国寿福禄双喜两全保险(分红型)利益演示表

国寿福禄双喜两全保险(分红型)利益演示表投保年龄:3岁性别:男交费方式:年交交费期间:5年年交保费:10000.0元单位:元险种特征本保险属于定期两全保险,其主要责任如下:生存领取:保单生效后每2年领取基本保额的10%,直至保险期满。

每满2年领取1873元,可做孩子成长教育金和自己的养老补充。

生存累积:生存年金如未领取,可自动转入生存金累积账户并复利生息。

75岁生存金累积账户可领取227590.02元满期领取:生存至保险期满,无息返还已交保费,合同终止。

75岁领取养老金50000元身故保障:保险有效期间身故,无息返还已缴保费,合同终止。

最高保障达50000元保单红利:如有红利产生,可领取现金,或者存放在本公司红利账户复利累积生息。

75岁累积红利238281.54元保单借款。

保单生效后按当时保单现金价值80%申请6个月的保单借款。

保单年度年末年龄年初保费累计保费生存给付累积生存给付(年末)满期给付年度最高身故保障退保金(现金价值)(年末)假定低等红利假定中等红利周年红利累积红利周年红利累积红利1 4 10000 10000 10000 3639 91 91 159.25 159.252 5 10000 20000 1873 1873 20000 6700 205.25 298.98 359.19 523.223 6 10000 30000 1929.19 30000 12114 303.14 611.1 530.5 1069.424 7 10000 40000 1873 3860.07 40000 16630 440.87 1070.3 771.53 1873.035 8 10000 50000 3975.87 50000 23388 555.84 1658.25 972.72 2901.946 9 50000 1873 5968.14 50000 22559 569.7 2277.7 996.98 3985.987 10 50000 6147.19 50000 23565 557.68 2903.71 975.93 5081.498 11 50000 1873 8204.6 50000 22744 571.58 3562.4 1000.26 6234.29 12 50000 8450.74 50000 23759 559.61 4228.88 979.31 7400.5410 13 50000 1873 10577.26 50000 22947 573.55 4929.3 1003.72 8626.2711 14 50000 10894.58 50000 23971 561.64 5638.81 982.87 9867.9312 15 50000 1873 13094.42 50000 23168 575.62 6383.6 1007.34 11171.3113 16 50000 13487.25 50000 24201 563.75 7138.86 986.57 12493.0114 17 50000 1873 15764.87 50000 23407 577.81 7930.84 1011.16 13878.9715 18 50000 16237.82 50000 24448 565.98 8734.74 990.46 15285.816 19 50000 1873 18597.95 50000 23662 580.08 9576.86 1015.13 16759.517 20 50000 19155.89 50000 24712 568.29 10432.45 994.5 18256.7918 21 50000 1873 21603.57 50000 23935 582.43 11327.85 1019.25 19823.7419 22 50000 22251.67 50000 24995 570.7 12238.39 998.72 21417.1720 23 50000 1873 24792.22 50000 24229 584.88 13190.42 1023.54 23083.2321 24 50000 25535.99 50000 25301 573.2 14159.33 1003.1 24778.8322 25 50000 1873 28175.07 50000 24548 587.45 15171.56 1028.04 26550.2423 26 50000 29020.32 50000 25634 575.83 16202.54 1007.71 28354.4524 27 50000 1873 31763.93 50000 24895 590.14 17278.76 1032.75 30237.8325 28 50000 32716.85 50000 25995 578.59 18375.72 1012.54 32157.5126 29 50000 1873 35571.35 50000 25273 592.97 19519.96 1037.7 34159.9327 30 50000 36638.49 50000 26389 581.49 20687.05 1017.61 36202.3328 31 50000 1873 39610.65 50000 25683 595.92 21903.58 1042.87 38331.2729 32 50000 40798.97 50000 26816 584.51 23145.2 1022.9 40504.1130 33 50000 1873 43895.94 50000 26127 599.03 24438.59 1048.31 42767.5431 34 50000 45212.82 50000 27277 587.69 25759.44 1028.46 45079.0232 35 50000 1873 48442.2 50000 26606 602.27 27134.49 1053.97 47485.3633 36 50000 49895.47 50000 27776 591 28539.52 1034.24 49944.1634 37 50000 1873 53265.33 50000 27125 605.65 30001.36 1059.89 52502.3835 38 50000 54863.29 50000 28314 594.45 31495.86 1040.29 55117.7536 39 50000 1873 58382.19 50000 27683 609.18 33049.91 1066.07 57837.3537 40 50000 60133.65 50000 28894 598.07 34639.48 1046.62 60619.0938 41 50000 1873 63810.66 50000 28285 612.86 36291.53 1072.51 63510.1739 42 50000 65724.98 50000 29518 601.83 37982.1 1053.21 66468.6840 43 50000 1873 69569.73 50000 28933 616.7 39738.27 1079.23 69541.9741 44 50000 71656.83 50000 30191 605.75 41536.17 1060.07 72688.2942 45 50000 1873 75679.53 50000 29632 620.7 43402.96 1086.23 75955.1743 46 50000 77949.92 50000 30917 609.84 45314.89 1067.22 79301.0544 47 50000 1873 82161.41 50000 30387 624.88 47299.21 1093.53 82773.6145 48 50000 84626.26 50000 31699 614.11 49332.29 1074.69 86331.5146 49 50000 1873 89038.04 50000 31198 629.23 51441.49 1101.15 90022.6147 50 50000 91709.19 50000 32541 618.55 53603.29 1082.46 93805.7548 51 50000 1873 96333.46 50000 32071 633.77 55845.15 1109.09 97729.0149 52 50000 99223.46 50000 33446 623.18 58143.69 1090.57 101751.4550 53 50000 1873 104073.17 50000 33011 638.48 60526.48 1117.35 105921.3451 54 50000 107195.36 50000 34422 628 62970.27 1099 110197.9852 55 50000 1873 112284.22 50000 34026 643.41 65502.79 1125.97 114629.8953 56 50000 115652.75 50000 35476 633.04 68100.92 1107.82 119176.654 57 50000 1873 120995.33 50000 35118 648.55 70792.49 1134.96 123886.8655 58 50000 124625.19 50000 36605 638.29 73554.56 1117 128720.4756 59 50000 1873 130236.95 50000 36285 653.9 76415.09 1144.32 133726.4157 60 50000 134144.06 50000 37808 643.73 79351.28 1126.53 138864.7458 61 50000 1873 140041.38 50000 37528 659.43 82391.24 1154 144184.6859 62 50000 144242.62 50000 39090 649.38 85512.36 1136.41 149646.6360 63 50000 1873 150442.9 50000 38855 665.15 88742.88 1164.02 155300.0461 64 50000 154956.19 50000 40464 655.24 92060.41 1146.67 161105.7262 65 50000 1873 161477.87 50000 40281 671.13 95493.35 1174.48 167113.3763 66 50000 166322.21 50000 41946 661.39 99019.54 1157.43 173284.264 67 50000 1873 173184.88 50000 41828 677.42 102667.55 1185.48 179668.2165 68 50000 178380.42 50000 43560 667.87 106415.44 1168.77 186227.0366 69 50000 1873 185604.83 50000 43521 684.08 110291.99 1197.14 193010.9867 70 50000 191172.98 50000 45337 674.79 114275.54 1180.88 199982.1968 71 50000 1873 198781.17 50000 45399 691.22 118395.02 1209.64 207191.2969 72 50000 204744.6 50000 47328 682.28 122629.15 1193.98 214601.0170 73 50000 1873 212759.94 50000 47527 699.05 127007.07 1223.33 222262.3871 74 50000 219142.74 50000 49609 690.56 131507.85 1208.49 230138.7472 75 50000 1873 227590.02 50000 50000 50000 707.8 136160.88 1238.65 238281.54说明:1、上述演示基于本公司的假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期。

泰康畅赢人生15岁年交1万的利益演示表

泰康畅赢人生15岁年交1万的利益演示表【最新版】目录1.泰康畅赢人生保险产品概述2.15 岁年交 1 万的利益演示表解读3.泰康畅赢人生保险的优点和适用人群4.总结正文一、泰康畅赢人生保险产品概述泰康畅赢人生保险是我国泰康人寿保险公司推出的一款具有理财和保障功能的保险产品。

该产品结合了保险和投资的优势,旨在帮助投保人实现财富增值和风险保障。

这款保险适用于对未来有一定规划和期望的人士,尤其是家庭经济支柱和有子女教育需求的人群。

二、15 岁年交 1 万的利益演示表解读根据所提供的文本,我们可以看到一张 15 岁年交 1 万的利益演示表。

这张表详细列出了投保人在 15 岁至 60 岁期间的每年交纳的保费、现金价值以及身故或全残保障金额。

从表格中可以看出,随着保单年度的增加,现金价值和保障金额也逐渐增长。

这意味着投保人随着时间的推移,将获得更多的保障和财富增值。

三、泰康畅赢人生保险的优点和适用人群1.优点(1)理财保障双重功能:泰康畅赢人生保险集保险和投资于一身,既可以提供身故、全残等保障,又可以实现财富增值。

(2)稳健的投资策略:该保险产品采用稳健的投资策略,降低了投资风险,有助于实现长期财富增值。

(3)灵活的交费方式:投保人可以根据自己的经济状况选择年交、半年交或季交等不同的交费方式。

2.适用人群泰康畅赢人生保险适用于有理财和保障需求的人群,尤其是家庭经济支柱、有子女教育需求的人士,以及对未来有一定规划和期望的人士。

四、总结泰康畅赢人生保险作为一款结合了保险和投资的理财产品,可以为投保人提供身故、全残等保障,同时实现财富增值。

15 岁年交 1 万的利益演示表展示了投保人在不同年龄段的保费、现金价值和保障金额,有助于投保人更好地了解这款保险产品的收益和保障情况。

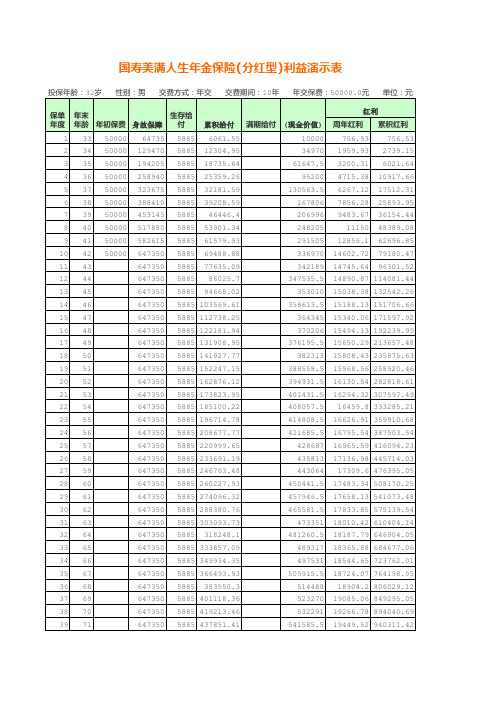

国寿美满人生年金保险(分红型)利益演示表

国寿美满人生年金保险(分红型)利益演示表

明:

1、上述演示基于本公司的假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期。

红利金额是不确定的,实际红利金额根据分红保险业务实际经营情况决定;

2、累积红利是周年红利按假定的累积利率年复利计算,实际累积年利率由本公司每年宣布;

3、上述演示仅供客户参考,各项保险利益需以条款内容为准;

4、根据中国保险监督管理委员会《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》,若被保险人未成年身故,有效身故保险金额合计以10万为上限。

泰康附加财富赢家定期寿险(万能型)利益演示

835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835 835

118,358 119,193 120,028 120,863 121,698 122,533 123,368 124,203 125,038 125,873 126,708 127,543 128,378 129,213 130,048 130,883 131,718 132,553 133,388 134,223 135,058 135,893 136,728 137,563 138,398 139,233 140,068 140,903 141,738 142,573 143,408 144,243 145,078 145,913 146,748 147,583

年度末身故给付 投资收益演 示(中) 95,000 99,096 99,096 99,096 99,096 101,605 106,613 111,847 117,316 123,032 129,005 135,246 141,768 148,584 155,707 163,150 170,928 179,056 187,550 196,426 205,701 215,394 225,523 236,108 247,169 258,728 270,807 283,430 296,620 275,404 253,670 230,958 207,224 182,421 156,503 129,418 101,114 71,537 40,629 投资收益演 示(高) 95,665 101,953 103,619 105,385 107,257 111,784 118,934 126,513 134,546 143,061 152,088 161,655 171,797 182,548 193,943 206,022 218,826 232,398 246,785 262,034 278,199 295,333 313,496 332,748 353,156 374,787 397,717 422,023 447,787 440,097 432,387 424,216 415,554 406,372 396,640 386,323 375,388 363,796 351,509

福满堂标准计划书利益演示课件

进入账户 15920 15920 15920 15920 15920 15920 15920 15920 15920 15920 15920 15920 15920 15920

领 取 养 老 年 金

年金领取

108820 104068 83523 68404 57279 49092 43068 38635

最终放大 8.7倍

方案二

现实型

1、福满堂满五年后,第六年年末领取福满堂利率收益, 存本取息一生。收益落袋为安,眼见为实。 2、万能金账户是长期没有任何动作。

眼落 见袋 为为 实安

5年交费共计50万

投保后操作 投保从第七年开始 设置每年领取1.6万 本钱看现金价值一直在

投保后操作 年领1.6万是按3.2%领取 按照条款3.5%还应余0.3% 现价本金还在逐年递增

1024000 1104000

整体收益率 11.4% 24.9% 40.7% 59.1% 80.6% 105.9% 136.2% 158.8% 167.9% 170.5% 169.4% 166.4% 162.4% 158.0%

金 账 户 收 益 试 算

方案三的整体收益测算

福满堂收益

金账户收益

整体收益

50万---递增到77万

保障计划的践行疑问

账户的整体收益

主账户的主要利益是:有效保额3.5%年复利增值。 领取年数:105-37+1=69年

我要看看是不是实实在在的每年3.5%? 投保后保全操作设置每年领取3.2%终身,还留0.3%。 看看:本钱在不在?能不能年领1.6万(按3.2%领) 我宁愿损失复利,验证计划长期收益的稳定性

折合年化

0.05% 1.50% 2.43% 3.10% 4.28% 5.55% 7.03% 8.78% 10.70% 11.65%

平安金瑞人生特色利益演示表13页

未 来 每 一 个 不 可 知 的 日 子, 有 一 笔 可 知 的 钱

2

保险产品计划

0

稳健增值/支配灵活/控制在手/轻症保障

特色①:10年交费建立终身稳健现金流

100%*2期年交保费

200%基本保额

金瑞人生 聚财宝20

0 188980

0 188980

0 188980

0 188980

0 188980

0 188980

0 188980

0 188980

0 188980

0 188980

低

中

高

未发生轻症生存总利益

发生轻症生存总利益

9063

9065

9067

9063

9065

9067

23652 23658 23661

23652 23658 23661

40042 40051 40056

40042 40051 40056

57552 57564 57571

57552 57564 57571

76819 76835 76844

76819 76835 76844

97514 98062 98368

97514 98062 98368

118417 120066 120998

重要提示: • 本保险产品计划包括平安金瑞人生(20)年金保险 、平安聚财宝(

20)终身寿险(万能型)、平安附加轻症倍护疾病保险 • 本保险产品计划中平安聚财宝(20)终身寿险(万能型)为万能

保险,结算利率超过最低保证利率的部分是不确定的。 • 本资料所载内容仅供您理解保险条款所用,在某些情况下,我们不承

金生恒赢利益演示

1,206,962 1,245,278 1,284,142 1,323,553 1,363,511 1,404,017 1,445,070 1,486,671 1,528,819 1,571,514 1,614,756 1,658,546 1,702,884 1,747,769 1,793,201 1,839,180 1,885,707 1,932,781 1,980,403 2,028,572 2,077,288 2,126,552 2,176,363 2,226,722 2,277,628 2,329,081 -

性别 年龄 交费期 投保份数 保障期 年交保费 保额

F 31 10 100 74 100000 218950

注:

50 1、本演示仅供内部参考用,并不承诺数据的有效、正确

2、有关红利演示纯粹是描述性的,不能理解为对未来的预期 3、性别、年龄、交费期和投保份数为可选项,年龄请勿超出该缴别最大投

保单年度 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48

被保险人 年交保险费 累计保险费 年末年龄 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 100,000 100,000 100,000 100,000 100,000 100,000 100,000 100,000 100,000 100,000 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000 1,000,000

太平稳赢二号两全保险(分红型)金账户利益演示

太平稳赢二号两全保险(分红型)金账户利益演示(本利益演示仅供参考,具体内容以合同条款为准)投保信息主要保单利益被 保 人:baobao性 别:男年 龄:3交费期间:10年交保险金额:10000元年交保费:13214元累计保费:132140元1、生存保险金:自合同的第3个保险单周年日起,我们每年给付生存保险金至少2500元+分红,直至终身。

2、祝寿金:在年满60周岁后的首个保单周年日,我们给付祝寿金至少10000元+分红。

3、身故保险金:18周岁前身故,我们按年交保险费×实际交费年度数给付身故保险金;18周岁后身故,我们按105%×年交保险费×实际交费年度数给付身故保险金。

(年交保险费释义参见条款)4、金账户加入金账户,确保您的资金安全,更拥有长期稳定的增值收益;保证最低年利率2.5%,上不封顶;日日计息,月月复利,升机无限。

5、更多权益稳赢二号还为您提供保单红利、保单贷款、年金转换、减额交清等多项权益,供您灵活规划理财。

生存金示例(单位:元):6180100金账户价值生存金累计转入金账户价值生存金累计转入金账户价值生存金累计转入233600233600233600359403359403359403538732538732538732注:上述演示数据中的生存金包含了条款责任中的生存保险金及祝寿金两部分。

声明:上述利益演示基于公司的精算假设,不代表公司的历史经营业绩,也不能理解为对未来的预期,红利分配是不确定的。

金账户低、中、高三档假设结算利率分别为2.5%、4.5%、6%,最低保证利率之上的投资收益是不确定的。

上述演示数据是以稳赢二号每个保单年度末中档演示水平下生存金进入万能账户作为万能计算基础。

生存金年初转入。

新型保险 万能险利益演示 规则

新型保险万能险利益演示规则下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!本店铺为大家提供各种类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you! In addition, this shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!一、保险简介。

在当前的保险市场上,万能险作为一种新型保险产品,备受关注。

分红型保险产品利益演示的说法

分红型保险产品利益演示的说法《分红型保险产品利益演示的说法》一、引言分红型保险产品作为一种保险产品,其利益演示一直备受关注。

在市场上,有关分红型保险产品利益演示的说法不一,对于消费者来说往往容易产生困惑。

本文将对分红型保险产品的利益演示进行全面评估,并探讨其中的深度和广度。

二、分红型保险产品的利益演示1. 何为分红型保险分红型保险是指保险公司依据保险合同约定,在投保人交纳保费后,将保费中的一部分用于投资运作,并按照约定的分红比例向被保险人或其指定受益人进行分红的一种保险产品。

2. 利益演示的作用利益演示是向投保人展示分红型保险产品的预期理赔、投资回报和保单现金价值等方面的数据和信息,其作用在于让投保人对产品的预期收益有清晰的认识,以便做出明智的选择。

3. 利益演示的说法就分红型保险产品的利益演示而言,市场上有各种各样的说法,例如有保险公司宣称其产品“保证高分红”、“保证年金”等,但这些说法实际上是基于保险公司的负债和资产状况,因此需要慎重对待。

4. 分红型保险产品的风险投资分红型保险产品需要考虑产品的投资风险、市场风险以及利率风险等方面。

不同的投资组合和政策规定都会影响产品的利益演示,因此投保人需要对产品进行全面评估。

5. 相关监管规定根据我国保险监管部门的规定,保险公司在进行利益演示时必须遵守标准并提供真实、准确的信息,对于涉及的利率、费用和投资收益率等数据必须进行真实演示,以保障消费者的权益。

6. 个人观点和理解对于分红型保险产品的利益演示,我认为投保人需要充分理解保险产品的性质和市场风险,同时对保险公司的声称需持审慎态度。

监管部门应加强对保险产品利益演示的监管,以确保消费者的权益不受侵害。

三、总结与回顾通过对分红型保险产品利益演示的全面评估,我们深入了解了这一产品的特点、市场风险和相关监管规定。

我们应该理性对待保险公司的各种宣称,并在投资前进行充分的调研和评估。

监管部门的加强监管也助力于保护投保人的权益。

怎么看懂保险合同的利益演示表

怎么看懂保险合同的利益演示表

要理解保险合同的利益演示表,可以按照以下步骤进行:

1. 阅读保险合同:首先,仔细阅读保险合同的各个条款和内容,了解保险产品的基本信息,包括被保险人、保险责任、保险期限等。

2. 确定主要投保金额:保险合同利益演示表通常会列举不同的投保金额和保险期限组合,选择适合自己的主要投保金额,比如生命险中一般是指保险金额。

3. 查看投保年限:在保险合同中,需要关注保险期限。

一般来说,保险合同会列出不同的保险期限,例如 10 年、20 年或终

身等。

选择合适的保险期限,根据自己的需求和经济状况进行选择。

4. 分析投保金额和受益金额:保险合同利益演示表中会列出不同投保金额和受益金额的数据。

投保金额是被保险人投保的保险金额,受益金额是保险公司在发生意外事故时向受益人支付的金额。

通过比较不同的投保金额和受益金额,理解在不同情况下的保险金额大小。

5. 了解收益分配方式:保险合同利益演示表中还会显示收益的分配方式,比如分红、固定分配或赎回等。

根据自己对收益的期望和风险承受能力,选择适合自己的收益分配方式。

6. 阅读其他详细信息:除了上述内容外,保险合同利益演示表

中还可能包括其他重要信息,如保险费用、退保规定、保险责任等。

阅读这些信息,进一步了解保险合同的具体细节。

总之,在阅读和理解保险合同利益演示表时,要注重细节,比较不同的投保金额和受益金额,了解不同的收益分配方式,并注意其他附加条款和信息,以便做出明智的决策。

如果仍有困惑,建议咨询专业人士或与保险公司的代理人进一步沟通。

万能产品利益演示计算规则

万能产品利益演示计算规则万能产品是指那些具有多种功能和用途的产品,它们能够满足人们在不同场合的需求,为我们的生活带来诸多便利与乐趣。

然而,对于这些产品的利益演示,我们需要遵循一定的计算规则,以达到更好的效果。

首先,我们应该明确演示的目标和受众。

在准备演示之前,我们需要明确自己的目标是什么,是为了推销产品还是为了教育用户。

同时,我们也需要了解受众的需求和兴趣,以便制定合适的演示策略。

比如,对于商业用户,我们可以重点突出产品的商业价值和利润回报率;而对于普通消费者,我们则可以侧重于产品的实用性和生活便利性。

其次,我们需要清楚地了解产品的特点和优势。

在进行利益演示时,我们需要准备充分,对产品的特点和优势要了如指掌。

只有这样,我们才能在演示过程中有效地展示产品的价值和吸引力。

此外,我们还可以通过比较分析来突出产品的优势,将其与竞争对手进行对比,让受众更加明确地认识到产品的独特之处。

同时,我们要注重演示的真实性和可信度。

在演示过程中,我们要依靠真实的数据和案例来支持我们的观点,让受众对产品的好处产生信任。

例如,我们可以引用用户的真实使用体验和满意度调查结果,或者通过展示产品的性能测试数据来证明其可靠性和高效性。

只有通过真实和可信的演示,我们才能让受众对产品产生信心,并愿意购买和使用。

最后,我们需要注重演示的环节和形式。

利益演示的环节和形式要根据产品的特点和受众的需求来确定。

例如,对于复杂的产品,我们可以采用分步演示的方式,逐步展示其各个功能和用途;对于产品的外观和设计特点,我们可以通过图片和视频来展示,以增加观赏性和吸引力。

此外,我们还可以借助互动环节和问答环节,增加受众的参与度和兴趣程度。

总之,万能产品的利益演示需要遵循一定的计算规则,以达到更好的效果。

明确目标和受众、清晰产品特点和优势、注重真实性和可信度、注重环节和形式,这些都是提高利益演示效果的关键。

通过精心准备和专业演示,我们可以让受众对产品产生兴趣和认同,从而为产品的销售和推广打下坚实的基础。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

假定高档 分红

454万元

88岁

再返还本金

50万元

30岁的艾先生夫妇希望通过有 计划储蓄减轻独生子女日后赡养压 力,且表达爱意永恒,两人互为投 保人各购买“爱的承诺”鸿运年年 保障计划10万元(可附加鸿福豁免 保险费重大疾病保险)

家庭年存:20万元 存 期:10年 累计存入:200万元

88岁累计返还68万 累计红利高达71万

30岁

40岁

60岁

88

小龙2个月,28岁的龙先生为了体 现深情父爱,并提前规划小龙的教 育、婚嫁与未来,用小龙出生的礼 金投保了“关爱成长”鸿运年年少 儿保障计划。龙先生作为投保人附 加了鸿福豁免保险费重大疾病保险 。

年存:20000

存期:10年

累计存入:200000元

“爱的承诺”养老保障计划

年存6万元,只需存10年

满期时

生存总利益≈418万元

70岁

生存总利益≈235万元

60岁

生存总利益≈164万元

50岁

生存总利益≈110万元

40岁

30岁

生存总利益≈71.2万元

生存总利益=累积生存金+累积红利+现金价值

小龙2个月,28岁的龙先生为了 体现深情父爱,并提前规划小龙的教 育、婚嫁与未来,用小龙出生的礼金 投保了“关爱成长”鸿运年年少儿保 障计划。龙先生作为投保人附加了鸿 福豁免保险费重大疾病保险。

利益演示

示例:宝宝的前程无忧计划

小龙父母规划小龙的教育、 婚嫁与未来,用小龙出生的 礼金投保了“关爱成长”鸿 运年年少儿保障计划。 年 交:10000元 交 期:10年

87岁累积红利

87岁满期金100000

71913195710元9元

元

208272元 60岁累积红利 355888元

60岁现金价值 87309元

年 存:50000

存 期:10年

累计存入:500000元

共投入

50万元

利益演示 836万

到87周岁累计领取

(累积生存账户)

3319883元

●●●●●● ●●●●●● 20岁: 229412元

15岁: 161255元 10岁:102462元 8岁: 81273元 5岁: 51747元 2岁: 16240元

87岁累积763977元

●●●●●●

累净计收收益益11567755994477元元 2个月宝宝

1600 60岁累1积620700312元

●●●●●●

1600

25岁累积红利 70648元

25岁现金价值 75939元

年度净收益17908元 10000/年×10年 25岁累1积60610685元 ●●●●●●

88岁

满期祝寿金≈335万元

60岁

养老金≈143万元

25岁

婚嫁金≈42万元

18岁

教育金≈31万元

9岁

返本金≈20.9万元

累计价值=累计生存金 + 累积红利+现金价值

30岁的艾先生夫妇为了表达彼此的承 诺与爱意,且为减轻独生子女日后赡 养的压力,互保“爱的承诺”鸿运年 年保障计划。

家庭年存:60000 存入期间:10年 累计存入:600000元

共投入

20万元

利益演示 335万

到87周岁累计领取

(累积生存账户)

1327953元

●●●●●● ●●●●●● 20岁: 91765元

15岁: 64502元 10岁:40985元 8岁: 32509元 5岁: 16989元 2岁: 6496元

1岁:3200元

假定高档 分红

182万元

88岁

本金返还

20万元

计划收益明细

2 step

87次领取 3200/年

1 step

10年 存入

3 step

88岁满期 金20万

4 step

生存金 累计生息

104万

5 step

高档分红

182万

注:本保险利益演示表仅作理解条款所用,该演示纯粹是描述性的,不能理解为对未来的预期。

“关爱成长” 鸿运年年少儿保障计划 每年2万元,只需存10年

1600

1600

累计存入10万

1600 1600

注:本保险利益演示表仅作理解条款所用,该演示纯粹是描述性的,不能理解为对未来的预期。

案例:鸿运年年养老计划

30岁的瓜农刘大哥,想通过 鸿运年年为自己储备养老金

每年仅存入20000元 养老无忧,强制储蓄

年存20000 十年共存20万

60岁累计返还16万 享受红利高达21万

10年 存入

3 step

88岁 满期金 200万

4 step

生存金 累积生息

286万

5 step

分红 710万

注:本保险利益演示表仅作理解条款所用,该演示纯粹是描述性的,不能理解为对未来的预期。

“爱的承诺”养老保障计划

年存20万,只需存10年

满期时

生存总利益≈1393万元

70岁

生存总利益≈783万元

60岁

生存总利益≈545万元

50岁

生存总利益≈368万元

40岁

30岁

生存总利益≈237万元

生存总利益=累积生存金+累积红利+现金价值

计划收益明细

2 step

57次领取 32000/年

1 sห้องสมุดไป่ตู้ep