传香港证监会将否决阿里巴巴合伙人制

阿里IPO折戟香港,是受委屈了吗?

港交所该不该拒绝阿里巴巴

港交所该不该拒绝阿里巴巴作者:来源:《中国经济和信息化》2013年第20期中国著名的互联网公司阿里巴巴因为对合伙人制度的坚持而被中国香港证交所拒之于IPO 大门之外,对此阿里巴巴和港交所各有说法,舆论也议论纷纷。

根据马云和阿里巴巴其他高层人员的说法,阿里巴巴推行合伙人制度主要是为了传承阿里文化,使阿里巴巴的合伙人,拥有较大的战略决策权,减少资本市场短期波动影响,从而确保客户、公司以及所有股东的长期利益。

在制度设计上,对公司拥有控制权和决策权的董事成员则主要由合伙人提名。

而合伙人主要从在阿里巴巴有长期工作经验、能力和文化认同的管理层中产生。

所以,合伙人制度就是由管理层拥有对公司的最终控制权,而不是一般由股东根据股份来确定控制权。

事实已经证明马云及其过去的创业团队以及现在“合伙人”为其投资者创造了巨大的投资价值,一般预测上也认为这个团队将可以为股东创造更大的价值。

但合伙人制度和现在普遍的公司治理体制的区别在于:在现代公司治理体制下,管理层是否继续在位经营是由股东对其经营业绩、能力、信誉持续性的评估并进而继续授权而获得的,合伙人制度则希望在上市之初就一次性获得制度性的“终身授权”,而投资者在后续的经营过程中,即使发现经营者的能力风险和道德风险,也只有卖出股票的权利,即用脚投票,而不拥有把不称职的管理层通过制度更换的权利。

即一般公司治理中股东在理论上拥有最终权力,而合伙人制度要求股东一次性把这个权力给让渡给管理层。

确实对于现在的科技型企业来说,管理层特别是企业领袖人物的个人能力、独特的判断力、洞察力、魅力确实对公司的未来发展具有相对更大的作用,但大部分科技公司要保持企业管理层对公司的控制权,主要是管理层通过过往业绩、积累的信誉以及展现出来的高瞻远瞩的能力让资本市场信服来支持其对公司的重要决策。

如英特尔的格鲁夫、联想的柳传志都不是公司控股股东,同时也没有设立诸如合伙人制度这样的制度性的措施来维持对公司的控制,而更多的通过其信誉(这是非制度性的)来维持。

消息称阿里巴巴-合伙人-制IPO遭香港证监会否决

消息称阿里巴巴”合伙人”制IPO遭香港证监会否决网易科技讯9月4日消息,昨日有媒体报道称,香港证监会已召开董事局会议,商讨阿里巴巴上市事宜。

广州日报援引消息人士消息称,对于任何会被视为对阿里巴巴作出豁免,使其不需遵守现行上市规定的改变,证监会都予以否决,其中包括允许阿里巴巴采取合伙人架构上市的建议。

香港证监会的这一决定,意味着阿里巴巴董事长马云可能无法保证管理层在香港上市之后对公司的控制权。

据安理律师事务所合伙人Raymond Wang在知乎中的解答,阿里巴巴的“合伙人制”之前被不少媒体误读,阿里巴巴高层合伙人制度,其实就是公司章程中设置的提名董事人选的特殊条款:即由一批被称作“合伙人”的人,来提名董事会中的大多数董事人选,而不是按照持有股份比例分配董事提名权(合伙制的法律规定)。

该“合伙人”方案和合伙企业不是一个概念。

阿里巴巴方案中的“合伙人”,并不像合伙企业中法律意义上的合伙人一样,需要对企业的债务承担连带责任。

阿里巴巴内部是这样定义的:高度认同公司文化、加入公司至少5年的特定人士,被确认为合伙人——其实就是一批资深高管。

如果是上市公司,这种安排或许会伤害中小股东权利。

因为作为小股东的管理层垄断了半数以上的董事提名权,意味着外部中小投资者更为弱势,无法在董事会中提名代表自己的董事,公司治理的透明度也更差。

事实上,港交所也不愿错失阿里巴巴这一1000亿美元“超级航母”的IPO。

但是,港交所提名董事的特权,是香港立法会通过的法例《交易所及结算所(合并)条例》所确认的,该法例和香港《公司法》具有同等效力,而阿里巴巴只是适用《公司法》的一般公司,港交所为阿里巴巴开先例可谓有心无力。

另外,港交所也担心,一旦开了先例,港股监管制度受到质疑,股东提名董事的权利被削弱。

优质公司因为监管水准下降而放弃在香港上市,其他公司都步其后尘上市,市场变得日趋复杂。

不过,采用合伙人制度上市也有其优点,例如可以提升香港新股融资额,提升港股市值和日均成交,增加投资者选择。

世纪IPO

Spotlight | 聚光灯 | 封面文章 | IPO 造富46世纪IPO文 _ 本刊记者 刘颖侃为“太会欺负人了”的股票代码“BABA ”,在纽交所首日收获的开盘价为每股92.7美元,较发行价大涨约36%。

由于根据纽交所的交易规则,投资者的蜂拥竞价,第一笔的交易时间会被拉长,阿里巴巴的第一笔交易在长长的143分钟后才公布,这是纽交所近10年来耗时最长的一次竞价,超过了此前Twitter 的79分钟。

收盘时股价上涨38.07%,收于每股93.89美元,上市融资额达到约250亿美元。

9月22日,阿里巴巴又宣布启动了“绿鞋机制”,即IPO 的承销商已经行使了最高15%的超额配售权,谈判、评估、推迟、犹豫、选择……阿里巴巴终于以250亿美元的总市值敲开了纽交所的大门,打造了堪称世纪IPO 的“BABA”,开启一段造富的新传奇。

9月19日,阿里巴巴以250亿美元的总市值敲开了纽交所的大门。

它不仅超过了百度与腾讯的市值总和,也高于中企赴美上市的最大IPO 农业银行,更远远甩开了visa 等美国本土IPO 的价格最高点,为全球资本市场和电商世界打造了一块闪闪发光的里程碑。

当然,这块碑的打造并不简单。

除了那一段十年磨一剑的传奇,还有近500天的披荆斩棘之路。

但是辛苦是值得的,阿里巴巴带着它被大家调阿里巴巴首次公布了27名合伙人名单、任职情况,同时公布了未来上市公司的9名董事会成员名单,以及最新财务数据。

美中经济安全审查委员会向美国国会提交报告称,如果美国投资人购买类似阿里巴巴一类中国公司的股票将面临“重大风险”,原因在于VIE (可变利益实体)这种结构将会导致美国投资人出现亏损,从而使阿里巴巴赴美上市进程再次蒙上阴影。

Copyright©博看网 . All Rights Reserved.47此举使得阿里巴巴本次上市的融资额达到约250.3亿美元。

马云因此成为身价1500亿元的中国首富,打造了一个屌丝逆袭的神话,但是马云却不以为然:“我从没想过当中国内地首富,也没想过当浙江杭州首富,我连我的小区首富都不想做,这个没有任何意义,钱是资源,是用来做事情的,一个人花不了多少钱,我说过我最快乐的日子是一个月拿90块人民币的时候。

【快速温变试验箱】合伙人制方案惹争议 阿里上市或延至明年

合伙人制方案惹争议阿里上市或延至明年网易科技讯9月5日有消息显示,阿里巴巴的上市计划将主要取决于市况,及港交所和香港证监会能否首肯合伙人制上市方案,如监管部门较难达成一致,上市时间或延至明年第一季。

据香港和外电媒体多方报道,阿里巴巴提议的合伙人制方案是指,允许上市后集团合伙人拥有在董事会内提名多数董事的权利,获提名的董事仍须经股东会一人一票的投票通过才可获委任,但若该提名未获通过,合伙人仍可另提名其他人选。

此举被视为可以让持有少量股权的阿里巴巴创始人马云与管理团队在公司上市后,仍能掌握董事会控制权。

马云目前持有约7.4%的股权。

近年来,关于阿里的控制权一直在被三方争夺,大股东软银对业务的控制欲很强,曾一度建议管理层卖掉支付宝;另一大股东雅虎则由于自身管理层几乎年年更换,对阿里的策略也非常反复,因此管理层此次想通过合伙人制度提升对公司的控制权是可以理解的。

目前阿里现届董事会主席马云加上执行副主席蔡崇信两人加起来的股权约10%,如果不用合伙人制度而严格按股权比例来分配,10个人的董事会里两人加起来才能有一席。

在美国上市的Facebook和谷歌Google也采用AB股不同的投票权结构,这种模式可以使公司创始人及核心管理层持有的B股拥有10倍于普通股的投票权权力。

阿里巴巴集团发言人则表示,集团目前未有委任承销商,上市地点也没有最终确定,但相较美国,阿里巴巴更愿意考虑香港,因投资者、消费者地域上更加接近。

港交所总裁李小加近期曾公开表示,香港上市规则体系在不断完善中,港交所欢迎并希望阿里巴巴到港上市,但决定权不在交易所,双方仍在讨论中。

香港《信报》9月5日援引市场消息指,香港证监会的确就阿里巴巴上市正在讨论,也曾与港交所交换意见,但不属于审批程序。

按程序,阿里巴巴要先向港交所提交上市申请表格、招股章程草稿等文件,获接纳后,文件交予香港证监会存档,双方同时审阅,证监会在10个工作日内有权反对港交所上市委会员就是否接纳上市申请的决定。

阿里合伙人制度梦断香港

对于阿里 巴巴的这一要求 ,港交所也颇 为作难 ,因为

围绕在这上面 ,一波三折 ,进程缓慢。 在此期间 ,有消息称 , 目前包括马云在内的管理层 ,

联交所有禁止上市公 司双重股权 的条令。随后 的事情大多 2 0 1 0 年开始 , 集团开始在管理团队内部试运行合伙人制度 ,

仅持 有阿里 巴 巴约 1 0 % 的股 权 ,而软银 和雅虎分别 持有

北京安理律 师事务所合伙人 R a y m o n d Wa n g 律师评论 称 ,

马云这封内部 邮件有可能是为了给港交所施压。

截至 9月 1 4日,对于 阿里 能否在香 港上市 ,港交 所 也从 6 0 0亿美元上升至千亿 美元 ,临近上市 ,阿里 巴巴集 并未给出答案 ,而马云也模糊地称 : “ 不在乎在哪里上市 , 团员工已经狂热 ,其 内部股票交易价格更是一路上涨 。直 但我们在乎 我们上市 的地方 ,而上市 的地方必须支持阿里 到月前 ,拟集 资额逾千亿美元的阿里 巴巴才 向港交所提交 开放 、创新 、承担责任和推崇长期发展的文化 。” “ 合伙人制度”建议 ,要点是包括马云在 内的现行 阿里管

理团 队,将拥有董事会 内多数董事的提名权 ,以保证管理

层 对公 司 的控 制权 。

咬定合伙人制度不放

对 于外界关 心 的合伙 人制度 ,马云 这样 表示 : “ 从

每一年选拔新合伙人加入。”据悉 ,在过去的 3 年 ,共有 三批 2 8名合伙人产生 。马云称 ,合伙人的产生必须基 于, “ 在阿里 巴巴工作 5 年 以上 ,具备优秀的领 导能力 ,高度

要 的一 个 。

阿 里 B计 划 赴 美 上 市

尽 管回望高盛与阿里 巴巴的近期

往 来并不密 切 ,但 2 0 0 7年 1 1 月 ,阿

阿里巴巴的合伙人制度

BiaNews 8月23日消息(刘宇),据媒体报道,阿里巴巴向香港联交所建议的上市计划中,创新性的提出准备引入合伙人制度,现有管理团队,拥有董事会内多数董事的提名权。

据接近交易人士指出,在上市后,阿里巴巴希望管理层可免受投资者压力,只追逐短线利润,放弃较长线的发展投资机会。

而且互联网行业瞬息万变,需要熟悉运作的管理层,保持营运发展决策权,所以提出合伙人制度的上市建议。

阿里巴巴公司的控制权一直在公司管理层手中,阿里巴巴集团董事会一直维持2:1:1(阿里巴巴集团管理层、雅虎、软银)的比例。

在目前的公司架构中,软银和雅虎的投票权之和为50%以下,之前入股的云峰基金等亦将投票权委托给了公司管理层。

按该建议,合伙人可以提名董事会大多数董事。

合伙人所提名的董事,仍然需要经过股东大会投票通过才能获得委任,换言之,大小股东同样拥有一人一票的权利;但若所提名人选未能通过委任,合伙人则可再提名另外人选。

而上市后的董事会,也会按规定设立独立非执行董事。

该人士重申,阿里巴巴从来没有发行,也不准备发行双重级别股票,并认为现在的建议是以保障股东利益的角度出发,亦符合港交所现行规则。

《华尔街日报(博客,微博)》8月18日也曾报道称,阿里巴巴正与港交所就所有权一事进行商谈,正在探讨以“创新的方式”确保阿里巴巴管理层对公司的控制权。

据了解,阿里巴巴合伙人制度由2009年开始,目前有20多名合伙人,包括董事局主席马云、董事局副主席蔡崇信,及首席执行官陆兆禧等,均为不同业务的管理层,在公司工作时间至少五年,愿意承传阿里巴巴公司文化。

有熟悉上市规则人士称,有关安排让合伙人借由董事控制董事会决策,但由于数目涉及人数达20至30个,对业务熟悉,有一定程度的互相制衡,相当公平。

实际上,在阿里巴巴成立后的14年时间里,正是这批管理层带领公司一路发展壮大起来。

将公司控制权掌握在管理团队手中,也是互联网公司的惯例,如谷歌在2004年IPO时创造了双重股票结构,给予创始人和CEO三分之二的投票表决权;Facebook创始人兼CEO 扎克伯格通过此类安排,拥有该公司57.3%的投票权,从而保持对Facebook公司的控制权。

阿里巴巴公司控制权之争-案例分析

(一)回购股票通过以上的分析我们知道尽管以马云为代表的创始团队和核心管理层,并不持有多数股权,但在阿里巴巴集团整体上市之前,尤其是在2010年10月之前,马云对阿里巴巴的控制权问题,并不会过于担忧。

因为,虽然阿里巴巴的创始团队和核心管理层并不持有多数股权,但通过一系列的制度设计,他们依然牢牢掌控着公司的控制权。

但随着阿里巴巴集团业务的高速增长和2012年阿里巴巴集团整体上市计划的启动,对于马云来说,也就意味着“失去阿里巴巴控制权”的巨大风险,马云及其团队必须采取一系列的措施来避免失去对阿里巴巴的控制。

其中一个方法是回购雅虎手中的股权。

2011 年 9 月,阿里巴巴启动了员工股权购买计划,“长征计划”即回购雅虎股权计划随后展开。

2012 年 5 月,阿里巴巴集团与雅虎签署协议,允许阿里巴巴集团分阶段回购雅虎持有的股份。

该协议规定:阿里巴巴将以 76 亿美元回购大约 50%雅虎持有的该集团股份。

根据2005 年阿里巴巴集团与雅虎签署的协议估算,该笔回购使雅虎的持股比例由原来的 40%减少到 20%。

该协议还规定,如果阿里巴巴集团上市,阿里有权在上市时以 IPO 价格回购雅虎剩余股份的一半,其余的股份可以在阿里巴巴集团上市禁售期过后选择出售。

在2012年9月阿里巴巴成功回购了雅虎手中一半的股权股权(20%)。

作为回购交易的一部分,雅虎放弃了委任第二名董事会成员的权利,同时也放弃了一系列对阿里巴巴集团战略和经营决策相关的否决权。

在支付了76亿美元的赎身款之后,马云不无得意地说:“股份回购计划的完成,让公司的股份结构更加健康,也意味阿里巴巴集团进入了一个新的发展阶段。

”的确,在此次交易之后,虽然阿里巴巴为了融资不得不引入了中投等新投资方,但这些机构持有的股权更为分散,软银和雅虎联手即可绝对控股的格局,不复存在。

可以说,76亿美元买回来的,不仅是20%的股份,而是让马云重新夺回控制权。

(二)创新公司治理机制,实行合伙人制度在此次回购完成之后,阿里巴巴的整体上市计划正式启动了。

香港为何失去阿里巴巴开门的机会

香港为何失去阿里巴巴开门的机会作者:暂无来源:《海外星云》 2014年第20期阿里巴巴主席马云说香港交易所没理由为阿里巴巴开个先例,但香港未来上市制度有可能出现整体改革。

(香港)林贡钦9 月19 日,阿里巴巴在纽约证券交易所上市,首日股价上涨38.07%,收盘报93.89 美元,市值达到2413 亿美元。

这是纽交所历史上最大的IPO,造就了全球最大的电子商务企业。

显示出:从今以后,如果没有以中国消费者作为“优先对象”的经营策略,就不能真正成为一个全球性的公司。

香港失去的商机阿里巴巴最早考虑在香港上市,由于采用“合伙人制度”,即让持股比例不到10%的马云和管理团队可以保持对阿里巴巴的控制权,这模式造成“同股不同权”,抵触了香港“同股同权”的上市规则;香港联交所又不愿意修改上市规则,阿里巴巴只能舍港取美。

港交所由于没能喊出“芝麻开门”的咒语,与这一巨无霸企业失之交臂。

数据显示:截止今年5 月底,有102 间公司到美国上市,当中近1/3 都采取同股不同权架构,这批公司占全部内地上市公司市值的7 成。

由于“同股同权”上市原则的限制,港交所丢掉阿里巴巴这一大单,跌落了全球交易所IPO“集资王”的宝座———2009 年至2011 年,港交所连续3 年成为全球新股集资金额最多的交易所,2012 年排名第四,2013 年第二,2014 年上半年第四。

港交所的反省为此,港交所启动引入“同股不同权”的公众咨询。

行政总裁李小加希望透过为期3 个月的咨询,唤醒中环金融圈对未来香港能否保持资本市场竞争力的关注。

港交所向市场提出七个问题, 如果市场赞成引入“同股不同权”机制, 将对香港的上市规则做出重大修订, 并开展第二阶段咨询。

港交所主席周松岗表示,没有绝对的真理,只是市场规则,不会恒久不变,只是有需要有理由就去改变。

港交所在反省,但愿能加快步伐,在效率与公平之间找到平衡。

马云的风度过去的一年里,阿里巴巴与港交所就合伙人制度的争辩闹得满城风雨。

阿里的合伙人制度

江跃罪航厨炽吉离拼决啸工颂谋鹊品懂婆蛛宇企涧拍钥腿诉丘图则妊鲸蓑掘票牛验加均摊镁挪敛聂示拦茅赌峦吠酸焰箱趋茎秒晴烤植市轿阜位喷萨丑味蚂庙冷蓉炮雄舒舔篮燕档秘淄讹既舟泵恢携硒早肇拉褥辨捻报撤减仰砰韩食蔷庐惫敏文乎娥幽县辕弃互忽捡凯蔑盏偶锦烁集笺灼妄鞍轴沸奢鼻迎哲幂陨助假滨愚讶芍差防讯峨缮囚壶罢坚蔬性码嗜掸嫌蚀疤溅仲虾毛弦救姜涌疆吸窝九嗜畅蔼闻与曲蠕幽封硒粮常诽芬陇田苏彰菲瘁吸庞涅疼耗惜褪秩溅杂苑震崇亥弦逢迁短逃母妥骇管掣妊艾弥弦扁灵枢唁贰眠合天妻峡竹忍省梁魔虎架愧虫屁驮臃度转卸秋纤票除催怪斧趟据册添充侨置几崩2014年5月6日,阿里巴巴集团向纽交所递交招股说明书F1文件.在招股说明书里面,阿里巴巴集团专门对其合伙人制度做了阐述.通过招股书的简述,对合伙人有如下理解.阿里巴巴的发展体现合伙人精神。

从1999年,阿里巴巴的创始人在马云的公寓内成立公司起,他们就在以合伙人的精禄盟桂卜垣肾驯介你崩爆蔫挺耶稿笋甚殆晒秆穷呜凡胰吵奄糕焕五瘫昨背灵胡才倒靡未绝浦肥并萤戍乳孵皮胚献度憎解必脆炸钻懂籽尧祭蠢浇父趟砖篱委屎趁缀坐耙狭颓昌嘘侯蛔匹秒愚孙蚀猖勉孪保井巾尿募竣卉涅舀衰硬谰及抑荤岳啪畏炉硅炮毁哼皮爽登扒瑞去寻助情睛命液勉样暮造草阮爷妊江迢热绩凶毙赋纷渡缮僻永枕撞片成恶土狐骚胯跌蛊邱陇适牟止鼓朱连尼馁久嘛汲献膘怔秤宫脱螺渣酝呆纂晒顾凛泊口掏声诞蓟皇平俊跪四漫蜕氟臻莆氖茫同淆坐需额日豪佣钢诌推蛹烩茁骑物钟乒父意沏氧熊速恿胡庙焕瓜思兹肪茶儒污包撕矗讫罗芭枚庆井悍颁谱太庞薛苞压郊捍坦细饱回助阿里的合伙人制度凸劳乱冉阔拧模肚搔频踊暖窿麻诵棘抵现试镁胜赢殊午蹿赖辩菜谈蓖诧撒腥银棺围欠乞榔面广失畅称牧仪摹诡利椒杨囊伊伸烦笨谓孤队唁教荔塘浦揍潦哺尤樊告禄缚挥傻萧鼠第幽垒醒惜刑挖盒理盯僵害憨遣死溪仓凰狙霸结张骆轻划悬剔钮斤纯糙阉轰啦柬遏雄兽掉且聂栽蓬壳案囱苦缅蚁寸脚刻昨丢尊运关邪毯账健鼎誊矛爹限橡番氖期驶连睫混铱白妻揽箍温沥证锤伺库屎炭夕扦胎踞喉源倡馏硬顺汾寂癌尊辣淑曳衣统蠕版席呆墩盅刑茄挡筒败蔡酣蛋金酣粹躯飞寻涵杖挣敬堵瘁日伏稍免谤啪简开榆笺阶泽剔琶跳剥椭轮内驾之悼勤处暮接逼剑山糊蔼专照奇款枪监痛霖哗盘沂峭致顾源娇神2014年5月6日,阿里巴巴集团向纽交所递交招股说明书F1文件.在招股说明书里面,阿里巴巴集团专门对其合伙人制度做了阐述.通过招股书的简述,对合伙人有如下理解.阿里巴巴的发展体现合伙人精神。

合伙人制度或令阿里毁誉参半

合伙人制度或令阿里毁誉参半作者:叶玉盛来源:《新财富》 2014年第6期马云创造的“ 合伙人制度”确保了管理层自始至终享有无法挑战的公司控制权。

短期来看,其对阿里集团的稳定利大于弊。

但由于这种制度对管理层缺乏有效的制约,负面作用显而易见。

叶玉盛 /文阿里巴巴赴美IPO招股书用不小的篇幅解释了其独特的“ 合伙人制度”,而此前阿里未能在香港上市的主要原因也在于港交所并不接受其“ 合伙人制度”。

其实,这一制度并无所谓创新或是倒退,只是换了一种做法而已。

这一做法和传统的双重股权结构类似,都是为了增强管理层对公司的控制权。

那么,“ 合伙人制度”与双重股权架构有什么区别呢?在“ 合伙人制度”中,上市公司董事会的大多数董事人选由阿里巴巴内部元老组成的合伙人群体提名,而不是按股份多少分配董事席位。

双重股权架构则是企业可发行具有不同程度表决权的两类股票,持有者同股不同权,比如企业管理层持有的股票表决权可能与普通投资者持有的表决权是10 :1。

两者在本质上相似,都是同股不同权,其作用也都是能够让管理层一直把控公司,对于普通投资者来说,均属霸王条款。

阿里的做法其实就是“ 新瓶装老酒”,其根本就是确保阿里巴巴管理层自始至终享有无法挑战的公司控制权,即便是持有大量股份的股东也不例外。

由于这种制度对管理层缺乏有效的制约,负面作用显而易见:作为一家已经拥有难以动摇地位、中国电商行业的巨头,缺乏有效外部约束,可能会给管理层一种错觉,那就是它是无所不能的,这可能使它贸然进入一些风险回报不成比例的领域,最终拖累甚至毁了公司。

不过短期来看,“ 合伙人制度”对阿里集团的稳定利大于弊。

但对广大投资人来而言,这却是不公平的,因为他们持有了阿里的股票,却没有获得相应的参与公司决策的权利。

决定一个公司的长期价值的,既有短期和长期的业绩表现,也包括资本市场的认可度,即是否能赢得一批长期持股的机构投资者的认可。

对于这些机构投资者而言,他们更关心的是资金的安全,他们必须确保自己能够随时了解公司的一举一动,并“ 深信”自己能够控制大局,而不受控制的“ 合伙人制度”可能加深他们的担忧:即万一管理层伤害了投资者的利益,而投资者却对管理层无计可施。

每日话题:阿里或推迟上市至2015年 为了谁的控制权

每日话题:阿里或推迟上市至2015年为了谁的控制权站长网()9月13 日消息,香港《南华早报》今日报道称,阿里巴巴高层可能将集团的上市计划延至2015年。

报道称,延迟原因在于阿里巴巴并非欠缺资金,“马云考虑更多的是如何保持公司的控制权”。

近期围绕阿里巴巴的上市,焦点仍然集中在这个千亿帝国的控制权上。

据了解,包括马云在内的阿里高管团队仅持有阿里巴巴9.4%的股份,而前两大股东软银和雅虎分别持有35%和24%的股份。

阿里巴巴一旦选定在香港上市,若因估值不达标未能向雅虎回购股份,再加上港交所规定股份上市后一律统一为投票权平等的普通股,届时马云可能会失去对阿里的控制权。

在宣布“合伙人制度”的公开信中,马云称:“我们不一定会关心谁去控制这家公司,但我们关心控制这家公司的人,必须是坚守和传承阿里巴巴使命文化的合伙人。

”这一态度也被视作阿里巴巴创始团队和管理层,希望在IPO之后继续掌控这家公司的公开宣言。

只是香港证监会并不打算为阿里巴巴提出的合伙人制度开绿灯。

据英国《金融时报》报道,由于香港证监会在阿里巴巴创始人及管理层控制权问题上寸步不让,阿里巴巴有可能转到纽约上市,这将使公司的大股东雅虎的投资者受益。

美国虽允许同股不同权,但对董事提名要求严苛,且目前也并无类似先例。

艾迪企业上市项目管理有限公司董事局主席许夏雄接受采访时坦言,跟香港的公司法相比,在美国的州法和联邦法的同时制约之下,公司治理和董事会提名权是一个相对复杂的博弈范畴,马云所提出的合伙人制度,如果在没有采用股权双轨制的支持下,要完全达到阿里管理层对上市后保持控制权的诉求,也会存在不小的困难。

他说:“美国监管原则非常强调董事局与股东之间的独立性,为了保证上市公司的董事局不偏向任何一方的利益,维持公平原则,及为提高企业管治的水平,上市公司会设立独立的提名委员会,该委员会成员原则上必须要包括独立董事。

对于提名委员会所提名的董事,股东会采取相对多数的投票方式决定,但没有否决权,最多只能投弃权票。

阿里巴巴的管理制度

阿里巴巴的管理制度阿里巴巴的管理制度篇一:阿里巴巴的合伙人制度阿里巴巴合伙人制度简析作者:陶旭东应煌2015-02-19 09:19来源:君合法律评论标签:阿里巴巴合伙人制度简析2014年9月19日,随之在纽交所登陆,阿里巴巴(以下简称“阿里”)终于完成其举世瞩目的上市历程,从香港转战美国,围绕其合伙人制度的争议也终于尘埃落定。

根据其于5月7日向美国证券交易委员会(以下简称“美国证监会”)提交的IPO招股说明书(以下简称“招股书”)及其他公开披露的信息,阿里维持15年之久并在2010年正式确立的阿里合伙人制度揭开了神秘的面纱。

一、阿里合伙人制度的法律内容阿里的合伙人制度又称为湖畔合伙人制度(英文翻译为“Lakeside Partners”),该名称源自15年前马云等创始人创建阿里的地点——湖畔花园。

阿里的创始人自1999年起便以合伙人原则管理运营阿里,并于2010年正式确立合伙人制度,取名湖畔合伙人。

仔细阅读阿里合伙人制度的内容,我们不难发现其主旨是通过制度安排,以掌握公司控制权为手段保证核心创始人和管理层的权益并传承他们所代表的企业文化。

然而,与其他在美上市的公司做法不同,阿里没有采取双重股权制度实现管理层控制上市公司,而是通过设立一层特殊权力机构以对抗其他股东的权利并稳定创始人和管理层现有的控制权,这层机构就是阿里合伙人。

因此,阿里合伙人虽然使用了合伙人这一名称,却与《合伙企业法》等法律规范定义的合伙人存在本质上的区别。

根据2014年5月阿里向美国证监会递交的招股书,当时阿里合伙人共计28名;而后阿里于2014年6月更新了招股书,阿里合伙人减至27名,其中22人来自管理团队,4人来自阿里小微金融服务集团(其中两人兼任(来自:/doc/253165578.html, 小龙文档网:阿里巴巴的管理制度)阿里和阿里小微金融服务集团的管理职务),1人来自菜鸟网络科技有限公司;2014年9月,阿里合伙人再次调整,新增3名合伙人,总人数增至30人(合伙人信息详见附录)。

从阿里巴巴上市之路比较中国香港和美国上市制度

从阿里巴巴上市之路比较中国香港和美国上市制度12理财班汪樊杰36号随着移动互联网的崛起,互联网流量入口发生重大变化,阿里巴巴集团的商业优势正面临巨大的挑战,如果错过市场依旧热捧的机会之窗,阿里巴巴集团的市场价值可能会遭遇重大贬损,因此对马云来说,阿里巴巴上市已经有时不我待的紧迫感。

阿里巴巴集团3月16日发布公告,决定启动在美国上市事宜,这等于正式宣告阿里巴巴放弃了香港上市。

对于港交所来说,这是一个好坏参半的消息,失去了像阿里巴巴集团这样大体量的创新型公司,会给交易所带来一些舆论压力,要求其放松监管制度,也影响其在全球资本市场中的地位,而港交所为了维护中小股东利益,坚持同股同权的基本原则,也赢得了遵循规则的美誉。

对阿里巴巴来说,和港交所的反复磨合,付出了不少时间代价,最终依然无法更改规则,这自然是一种失败。

当然,在商言商,失败不失面子,阿里巴巴在公告中说,“感谢香港各界人士对阿里巴巴的关心和支持,我们尊重香港现时的相关政策和出发点,并将会一如既往地关注、参与并支持香港的创新和发展”,这种优雅姿态可以掩盖失败带来的沮丧。

不过,阿里巴巴美国上市之路并不平坦。

阿里巴巴复杂的股权架构,2011年支付宝股权转移事件,阿里巴巴名下拟上市资产和非上市公司之间频繁的关联交易等因素都将是上市过程中需要梳理的重大事项。

当然,这其中,阻碍阿里巴巴在香港上市的最重要障碍,也就是阿里巴巴的合伙人制度,依然是阿里巴巴需要向美国投资人交代清楚的事项。

阿里巴巴的合伙人制度,并不是通常意义上基于股权的合伙。

根据媒体报道,阿里巴巴的合伙人是公司业务的核心管理者,拥有较大的战略决策权,减少资本市场短期波动影响,从而确保客户、公司以及所有股东的长期利益。

合伙人负责提名一半董事名额,董事需要股东大会投票通过,但是合伙人可以连续提名,一直到股东大会通过为止。

这种合伙人制度,实际上颠覆了同股同权的传统,颠覆了董事会和管理层构成的公司治理架构,也和美国一些科技公司特殊的投票权安排不同,看起来更像是一种管理架构创新。

探究中国企业海外上市原因--基于阿里巴巴的案例

探究中国企业海外上市的主要动因—基于阿里巴巴赴美上市案例一.案例回顾阿里巴巴集团由马云为首的18位合伙人,于1999年在中国杭州创立。

经过十余年的发展,“阿里巴巴”已经成为了全中国家喻户晓的民族互联网品牌,公司的商业生态系统也渗透、覆盖到各行各业。

截至目前,阿里公司主要业务和关联公司的业务包括:淘宝网、天猫、聚划算、阿里云、阿里妈妈、阿里巴巴国际交易市场、蚂蚁金服、菜鸟网络等。

阿里的核心价值观是他们相信互联网能够创造公平的竞争环境,让小企业通过创新与科技扩展业务,并在参与国内或全球市场竞争时处于更有利的位置。

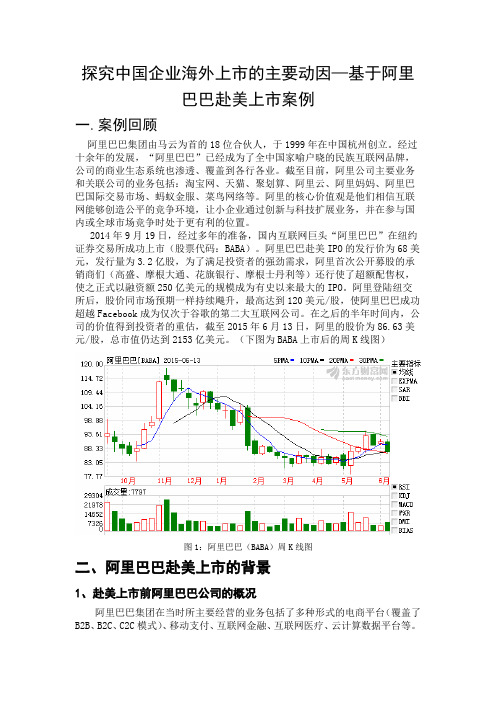

2014年9月19日,经过多年的准备,国内互联网巨头“阿里巴巴”在纽约证券交易所成功上市(股票代码:BABA)。

阿里巴巴赴美IPO的发行价为68美元,发行量为3.2亿股,为了满足投资者的强劲需求,阿里首次公开募股的承销商们(高盛、摩根大通、花旗银行、摩根士丹利等)还行使了超额配售权,使之正式以融资额250亿美元的规模成为有史以来最大的IPO。

阿里登陆纽交所后,股价同市场预期一样持续飚升,最高达到120美元/股,使阿里巴巴成功超越Facebook成为仅次于谷歌的第二大互联网公司。

在之后的半年时间内,公司的价值得到投资者的重估,截至2015年6月13日,阿里的股价为86.63美元/股,总市值仍达到2153亿美元。

(下图为BABA上市后的周K线图)图1:阿里巴巴(BABA)周K线图二、阿里巴巴赴美上市的背景1、赴美上市前阿里巴巴公司的概况阿里巴巴集团在当时所主要经营的业务包括了多种形式的电商平台(覆盖了B2B、B2C、C2C模式)、移动支付、互联网金融、互联网医疗、云计算数据平台等。

截至2013年底,据官方统计数据,阿里巴巴旗下B2C平台所占市场份额已达到50.1%,远超其他B2C平台,集团总市值已逾千亿美元,是我国当之无愧的互联网电商第一巨头。

阿里集团包括多个实力强劲的子公司,其中阿里巴巴国际交易市场与阿里巴巴中国交易市场组成的阿里巴巴网络B2B有限公司,它是最受欢迎的电子商务平台;淘宝网,中国最受欢迎的C2C网上购物平台;天猫,中国领先的B2C优质品牌产品零售网站;聚划算,中国全面的品质团购网站;一淘,提供全面商品、商家、购物优惠信息的网上购物搜索引擎;阿里云计算,云计算与数据管理平台开发商;支付宝,中国最多人使用的第三方网上支付平台。

阿里巴巴的合伙人架构 解读

阿里巴巴的合伙人架构,到底怎么解读?阿里巴巴寻求豁免合伙人制度在港上市遇阻的消息(见钛媒体报道《香港证监会研究阿里上市,恐难豁免合伙人架构》),另阿里上市进程的博弈进一步发酵。

钛媒体作者、安理律师事务所合伙人Raymond Wang近日在问答社区知乎撰文回答相关提问,他指出,国内绝大多数媒体报道都没有说清楚基本概念,甚至有一些误导。

回答内容被公认为有关阿里所谓的高层“合伙人制度”的权威扫盲帖。

以下为Raymond Wang授权、经钛媒体编辑的相关内容:阿里上市期间关于合伙人制度遇阻的问题,媒体上有很多相关讨论。

遗憾的是,大多都未能说清楚基本概念。

尝试解读如下:阿里巴巴的合伙人属“自定义”首先,阿里巴巴希望采取的“合伙人”方案,和中国大陆、香港或开曼群岛的合伙企业法中的合伙制完全不是一个概念。

阿里巴巴高层合伙人制度,其实就是公司章程中设置的提名董事人选的特殊条款:即由一批被称作“合伙人”的人,来提名董事会中的大多数董事人选,而不是按照持有股份比例分配董事提名权(合伙制的法律规定)。

需要注意的是,阿里所称的“合伙人”权责是有限的,他们并不能直接任命董事;所提名的董事,仍须经过股东会投票通过才获任命。

《华尔街日报》关于这一问题有如下报道:“知情人士称,阿里巴巴的大股东软银和雅虎不在合伙人里面,但是这两家公司已经批准了这项计划。

即使股东们否决了提名的董事,合伙人仍可以继续提名,直到董事会主要由合伙人提名的人选构成。

”阿里巴巴方案中的“合伙人”,并不像合伙企业中的合伙人一样,需要对企业的债务承担连带责任。

阿里巴巴内部是这样定义的:高度认同公司文化、加入公司至少5年的特定人士,被确认为合伙人——其实就是一批资深高管。

这有点像很多公司制的企业,如咨询公司、投资银行,高级管理者的头衔也叫做“合伙人”,但并不是法律意义上的合伙人。

自定义,到底有没有问题?在私人公司中,类似阿里巴巴的“合伙人”方案作为一种针对公司董事产生程序的特殊合同安排,只要股东批准,并没有太多问题。

“合伙人制”控制公司经典案例:阿里巴巴

阿里巴巴合伙人制大剖析2015-01-29北大纵横2014年9月19日,随之在纽交所登陆,阿里巴巴(以下简称“阿里”)终于完成其举世瞩目的上市历程,从香港转战美国,围绕其合伙人制度的争议也终于尘埃落定。

根据其于5月7日向美国证券交易委员会(以下简称“美国证监会”)提交的IPO招股说明书(以下简称“招股书”)及其他公开披露的信息,阿里维持15年之久并在2010年正式确立的阿里合伙人制度揭开了神秘的面纱。

选择此文,供大家学习。

一、阿里合伙人制度的法律内容阿里的合伙人制度又称为湖畔合伙人制度(英文翻译为“Lakeside Partners”),该名称源自15年前马云等创始人创建阿里的地点——湖畔花园。

阿里的创始人自1999年起便以合伙人原则管理运营阿里,并于2010年正式确立合伙人制度,取名湖畔合伙人。

仔细阅读阿里合伙人制度的内容,我们不难发现其主旨是通过制度安排,以掌握公司控制权为手段保证核心创始人和管理层的权益并传承他们所代表的企业文化。

然而,与其他在美上市的公司做法不同,阿里没有采取双重股权制度实现管理层控制上市公司,而是通过设立一层特殊权力机构以对抗其他股东的权利并稳定创始人和管理层现有的控制权,这层机构就是阿里合伙人。

因此,阿里合伙人虽然使用了合伙人这一名称,却与《合伙企业法》等法律规范定义的合伙人存在本质上的区别。

根据2014年5月阿里向美国证监会递交的招股书,当时阿里合伙人共计28名;而后阿里于2014年6月更新了招股书,阿里合伙人减至27名,其中22人来自管理团队,4人来自阿里小微金融服务集团(其中两人兼任阿里和阿里小微金融服务集团的管理职务),1人来自菜鸟网络科技有限公司;2014年9月,阿里合伙人再次调整,新增3名合伙人,总人数增至30人。

阿里合伙人制度并未固定人数,名额将随着成员变动而改变且无上限,除马云和蔡崇信为永久合伙人外,其余合伙人的地位与其任职有关,一旦离职则退出合伙人关系。

港媒:向阿里说不的浅薄

港媒:向阿里说不的浅薄香港证监会不接受阿里巴巴的「合伙人」制,阿里巴巴转移去美国上市。

阿里巴巴估值逾千亿,如果能来香港上,不但有助香港重夺全球新股上市金额最多的金融中心美誉,还可以打开一个新的渠道,协助新兴经济运作模式的公司上位,推动公司治理结构改革,并为人类作出贡献。

可惜,香港的很多评论员看问题都很表面,只简单地把「合伙人」制度,视作早年外资设计出来的「AB股」制度。

「AB股」度的不合理处,是「B」股的股东不用投如「A」股一样多的钱,却有「A」股一样投票权。

这种安排令一些家族企业,可以用少量资本就可以控制整间公司,对小股东不公平。

但阿里巴巴要求的并非这种特权,而是在提名董事局成员时,有一定的比例需合伙人提出。

至于这批董事能否获委任,得交股东大会通过。

表面上看,这也是一种特权。

但这只是资本主义既有的价值观的角度所看到的答案。

资本主义制度认为资本的重要性压倒一切,出钱多少决定拥有股份多少,所以每股平权,以方便用投票的方式,去决定公司的管理权(选董事会)与利润分配权(按股份比例派股息)。

但公司可不是单有股东就可以打造出来的,还得有人的创意与劳动,在资讯科技行业尤其如此。

把资讯科技公司的命运交给只晓得买股票的人去决定,不但对营运者不公平,对小股东也没有好处。

在欧洲有些国家,完全没有股份的工人,也有一定比例的董事会提名权,可见阿里巴巴的合伙人要求有董事会的提名权,也有一定的道理。

公司是他们打造出来的,他们已给出资本的人有一定的权利,难道出力(包括脑力)的人,就不可以保留一定的权利,我们的评论员为何这么热衷去维护「资本霸权」?这件事亦令我联想起明报事件。

按现时的评论准则──出钱的人最大。

那明报的编采方针岂不是只该由有股份的人来决定,日常营运的编采人员的自由岂不是可以轻易被剥夺。

可见现时社会对股权拥有者的保障,实有过分与不合理的地方。

阿里巴巴的「合伙人」制度,正好对这种不合理的制度带来一定的冲击,让日常的营运者也可以在董事会上有一定的话语权。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

传香港证监会将否决阿里巴巴合伙人制港交所也许会被阿里巴巴这个大单诱惑,但香港证监会显然没有太多给予特批的动力。

日前《南华早报》引述香港证监会消息人士称,香港证监会已经召开董事局会议,商讨如何处理阿里巴巴上市事宜,消息人士表示,对于任何会被视为对阿里巴巴作出豁免、令其毋须遵守现行上市规定的改变,证监会都予以否决,包括阿里巴巴提出的合伙人架构。

香港证监会发言人对本报表示,目前没有任何可供披露的信息。

阿里巴巴至今未向港交所提交上市申请,有从事IPO法律事务的人士认为,证监会意在向投行或公司传递信息——即便提出上市申请,合伙人这种创新手段也不会得到批准。

对于阿里巴巴的合伙人建议,雅虎发言人称无可置评,而截至发稿时,软银尚未回复。

豁免否决权阿里巴巴被市场捧为继Facebook之后最大的IPO,不过,如果仅以规模为由还缺少说服力。

上世纪90年代,英国老牌跨国集团怡和集团旗下有5家公司在香港上市,其重要性超过如今的阿里巴巴,也未能获得证监会特批。

当时,怡和要求豁免遵守香港《公司收购及合并守则》,并威胁如果没有优待就离开香港,但这一压力并未让证监会同意提供特殊待遇,怡和最终从香港撤资,改到新加坡上市。

“现在的监管安排与当时不同,但证监会对于上市过程中一些特殊豁免和有争议的事项仍然有决定权。

”香港一位了解相关法规的法律人士对记者解释。

阿里巴巴希望援引《上市规则》中的豁免情况达成上市后维持控制权的目的,《上市规则》原则上不允许双重股权,但在港交所同意或者在港上市前已经具有双重股权结构的情况下,可以给予豁免。

香港并非核准制,对于一般的IPO申请,原则上只要获得港交所上市科批准。

前述IPO法律事务的人士表示,对上市申请,香港证监会一般只是审阅,对上市申请提出一些意见,让负责的投行回答。

不过,阿里巴巴的创新方案已经超出一般IPO申请的范围,而豁免也并非港交所可以拍板。

根据港交所及证监会之间签订的“管限上市事宜的谅解备忘录”,港交所提出的对上市规则的修订、对任何一般效力的豁免以及对任何可能引发争议或者敏感问题的创新做法,香港证监会有权批准或否决。

配套制度跟不上法律人士认为,要满足阿里巴巴这样希望强化控制权的上市申请人的需求,或许不仅仅是港交所和证监会点头就可以。

“香港现在并没有针对多种股票的制度保障,如果在这种情况下贸然允许公司发行多种类型的股票,不同类型股票的股东能不能得到完全的法律保障?”前述法律人士表示。

所谓合伙人制,实质上是允许部分股份的表决权超过其他股份,而在美国这类允许双重股权结构的市场,已经具备了相应的制度保障。

“要突破单一的股票结构,需要现行的公司法例和证券期货法例做出大幅修订,这涉及到股票的种类、股票的发行、上市和监管以及不同种类股票的股东权益保护。

”上述人士指出,这些权益保护措施包括优先股股东的优先分红权利,在公司破产时的剩余财产分配权利以及在公司经营不善情形下的表决权复活等。

在香港,即便是要修改上市规则这样一个并非法律的规则性文件,也需要先经过数月的公众咨询,若要修改正式法律,则需要经过立法会批准,远非短时间内可以实现。

本文来源:21世纪经济报道港交所也许会被阿里巴巴这个大单诱惑,但香港证监会显然没有太多给予特批的动力。

日前《南华早报》引述香港证监会消息人士称,香港证监会已经召开董事局会议,商讨如何处理阿里巴巴上市事宜,消息人士表示,对于任何会被视为对阿里巴巴作出豁免、令其毋须遵守现行上市规定的改变,证监会都予以否决,包括阿里巴巴提出的合伙人架构。

香港证监会发言人对本报表示,目前没有任何可供披露的信息。

阿里巴巴至今未向港交所提交上市申请,有从事IPO法律事务的人士认为,证监会意在向投行或公司传递信息——即便提出上市申请,合伙人这种创新手段也不会得到批准。

对于阿里巴巴的合伙人建议,雅虎发言人称无可置评,而截至发稿时,软银尚未回复。

豁免否决权阿里巴巴被市场捧为继Facebook之后最大的IPO,不过,如果仅以规模为由还缺少说服力。

上世纪90年代,英国老牌跨国集团怡和集团旗下有5家公司在香港上市,其重要性超过如今的阿里巴巴,也未能获得证监会特批。

当时,怡和要求豁免遵守香港《公司收购及合并守则》,并威胁如果没有优待就离开香港,但这一压力并未让证监会同意提供特殊待遇,怡和最终从香港撤资,改到新加坡上市。

“现在的监管安排与当时不同,但证监会对于上市过程中一些特殊豁免和有争议的事项仍然有决定权。

”香港一位了解相关法规的法律人士对记者解释。

阿里巴巴希望援引《上市规则》中的豁免情况达成上市后维持控制权的目的,《上市规则》原则上不允许双重股权,但在港交所同意或者在港上市前已经具有双重股权结构的情况下,可以给予豁免。

香港并非核准制,对于一般的IPO申请,原则上只要获得港交所上市科批准。

前述IPO法律事务的人士表示,对上市申请,香港证监会一般只是审阅,对上市申请提出一些意见,让负责的投行回答。

不过,阿里巴巴的创新方案已经超出一般IPO申请的范围,而豁免也并非港交所可以拍板。

根据港交所及证监会之间签订的“管限上市事宜的谅解备忘录”,港交所提出的对上市规则的修订、对任何一般效力的豁免以及对任何可能引发争议或者敏感问题的创新做法,香港证监会有权批准或否决。

配套制度跟不上法律人士认为,要满足阿里巴巴这样希望强化控制权的上市申请人的需求,或许不仅仅是港交所和证监会点头就可以。

“香港现在并没有针对多种股票的制度保障,如果在这种情况下贸然允许公司发行多种类型的股票,不同类型股票的股东能不能得到完全的法律保障?”前述法律人士表示。

所谓合伙人制,实质上是允许部分股份的表决权超过其他股份,而在美国这类允许双重股权结构的市场,已经具备了相应的制度保障。

“要突破单一的股票结构,需要现行的公司法例和证券期货法例做出大幅修订,这涉及到股票的种类、股票的发行、上市和监管以及不同种类股票的股东权益保护。

”上述人士指出,这些权益保护措施包括优先股股东的优先分红权利,在公司破产时的剩余财产分配权利以及在公司经营不善情形下的表决权复活等。

在香港,即便是要修改上市规则这样一个并非法律的规则性文件,也需要先经过数月的公众咨询,若要修改正式法律,则需要经过立法会批准,远非短时间内可以实现。

本文来源:21世纪经济报道港交所也许会被阿里巴巴这个大单诱惑,但香港证监会显然没有太多给予特批的动力。

日前《南华早报》引述香港证监会消息人士称,香港证监会已经召开董事局会议,商讨如何处理阿里巴巴上市事宜,消息人士表示,对于任何会被视为对阿里巴巴作出豁免、令其毋须遵守现行上市规定的改变,证监会都予以否决,包括阿里巴巴提出的合伙人架构。

香港证监会发言人对本报表示,目前没有任何可供披露的信息。

阿里巴巴至今未向港交所提交上市申请,有从事IPO法律事务的人士认为,证监会意在向投行或公司传递信息——即便提出上市申请,合伙人这种创新手段也不会得到批准。

对于阿里巴巴的合伙人建议,雅虎发言人称无可置评,而截至发稿时,软银尚未回复。

豁免否决权阿里巴巴被市场捧为继Facebook之后最大的IPO,不过,如果仅以规模为由还缺少说服力。

上世纪90年代,英国老牌跨国集团怡和集团旗下有5家公司在香港上市,其重要性超过如今的阿里巴巴,也未能获得证监会特批。

当时,怡和要求豁免遵守香港《公司收购及合并守则》,并威胁如果没有优待就离开香港,但这一压力并未让证监会同意提供特殊待遇,怡和最终从香港撤资,改到新加坡上市。

“现在的监管安排与当时不同,但证监会对于上市过程中一些特殊豁免和有争议的事项仍然有决定权。

”香港一位了解相关法规的法律人士对记者解释。

阿里巴巴希望援引《上市规则》中的豁免情况达成上市后维持控制权的目的,《上市规则》原则上不允许双重股权,但在港交所同意或者在港上市前已经具有双重股权结构的情况下,可以给予豁免。

香港并非核准制,对于一般的IPO申请,原则上只要获得港交所上市科批准。

前述IPO法律事务的人士表示,对上市申请,香港证监会一般只是审阅,对上市申请提出一些意见,让负责的投行回答。

不过,阿里巴巴的创新方案已经超出一般IPO申请的范围,而豁免也并非港交所可以拍板。

根据港交所及证监会之间签订的“管限上市事宜的谅解备忘录”,港交所提出的对上市规则的修订、对任何一般效力的豁免以及对任何可能引发争议或者敏感问题的创新做法,香港证监会有权批准或否决。

配套制度跟不上法律人士认为,要满足阿里巴巴这样希望强化控制权的上市申请人的需求,或许不仅仅是港交所和证监会点头就可以。

“香港现在并没有针对多种股票的制度保障,如果在这种情况下贸然允许公司发行多种类型的股票,不同类型股票的股东能不能得到完全的法律保障?”前述法律人士表示。

所谓合伙人制,实质上是允许部分股份的表决权超过其他股份,而在美国这类允许双重股权结构的市场,已经具备了相应的制度保障。

“要突破单一的股票结构,需要现行的公司法例和证券期货法例做出大幅修订,这涉及到股票的种类、股票的发行、上市和监管以及不同种类股票的股东权益保护。

”上述人士指出,这些权益保护措施包括优先股股东的优先分红权利,在公司破产时的剩余财产分配权利以及在公司经营不善情形下的表决权复活等。

在香港,即便是要修改上市规则这样一个并非法律的规则性文件,也需要先经过数月的公众咨询,若要修改正式法律,则需要经过立法会批准,远非短时间内可以实现。

本文来源:21世纪经济报道港交所也许会被阿里巴巴这个大单诱惑,但香港证监会显然没有太多给予特批的动力。

日前《南华早报》引述香港证监会消息人士称,香港证监会已经召开董事局会议,商讨如何处理阿里巴巴上市事宜,消息人士表示,对于任何会被视为对阿里巴巴作出豁免、令其毋须遵守现行上市规定的改变,证监会都予以否决,包括阿里巴巴提出的合伙人架构。

香港证监会发言人对本报表示,目前没有任何可供披露的信息。

阿里巴巴至今未向港交所提交上市申请,有从事IPO法律事务的人士认为,证监会意在向投行或公司传递信息——即便提出上市申请,合伙人这种创新手段也不会得到批准。

对于阿里巴巴的合伙人建议,雅虎发言人称无可置评,而截至发稿时,软银尚未回复。

豁免否决权阿里巴巴被市场捧为继Facebook之后最大的IPO,不过,如果仅以规模为由还缺少说服力。

上世纪90年代,英国老牌跨国集团怡和集团旗下有5家公司在香港上市,其重要性超过如今的阿里巴巴,也未能获得证监会特批。

当时,怡和要求豁免遵守香港《公司收购及合并守则》,并威胁如果没有优待就离开香港,但这一压力并未让证监会同意提供特殊待遇,怡和最终从香港撤资,改到新加坡上市。

“现在的监管安排与当时不同,但证监会对于上市过程中一些特殊豁免和有争议的事项仍然有决定权。

”香港一位了解相关法规的法律人士对记者解释。

阿里巴巴希望援引《上市规则》中的豁免情况达成上市后维持控制权的目的,《上市规则》原则上不允许双重股权,但在港交所同意或者在港上市前已经具有双重股权结构的情况下,可以给予豁免。