【2016】2号文 关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知

黑建造价〔2016〕2号

关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知黑建造价〔2016〕2号各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关社会中介服务机构:为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知如下:一、调整依据1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);3、《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等;4、《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号);5、现行计价依据,包括清单计价规范、计价定额、造价管理办法等;6、其他有关资料。

二、调整内容1、建筑业营改增后,我省建设工程计价依据调整如下:(1)建筑安装工程费用项目的组成内容除本通知另有规定外,均与《建筑安装工程费用项目组成》(建标〔2013〕44号)文件的规定一致。

(2)企业管理费增加以下内容:城市维护建设税、教育费附加以及地方教育附加。

(3)建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

(4)安全文明施工费中的脚手架费,列入单价措施项目费。

(5)建设工程计价依据按照“价税分离”的原则进行调整,具体要素价格适用增值税税率执行财税部门的相关规定。

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税(可抵扣进项税额)的价格计算。

关于发布《关于建筑业营业税改征增值税后水电工程计价依据调整实施意见》的通知

水电水利规划设计总院文件可再生能源定额站可再生定额…2016‟25号签发:王忠耀关于发布《关于建筑业营业税改征增值税后水电工程计价依据调整实施意见》的通知各有关单位:根据《关于全面推开营业税改征增值税试点的通知》(财税…2016‟36号),自2016年5月1日起,建筑业将纳入营业税改征增值税(以下简称“营改增”)试点范围。

建筑业“营改增”后,为保证水电建筑安装工程计价规则及相关费用标准与增值税税制相适应,现发布《关于建筑业营业税改征增值税后水电工程计价依据调整实施意见》,自2016年5月1日起施行。

本意见实施过程中如有问题及建议,请反馈至水电水利规划设计总院(可再生能源定额站),地址:北京市西城区六铺炕北小街2号,邮编:100120。

附件:关于建筑业营业税改征增值税后水电工程计价依据调整实施意见2016年4月27日抄送:国家发展和改革委员会,国家能源局,各省(区、市)发展和改革委员会、能源局,国家电网公司,中国南方电网有限责任公司,中国华能集团公司,中国大唐集团公司,中国国电集团公司,中国华电集团公司,国家电力投资集团公司,国家开发投资公司,中国长江三峡集团公司,中国国际工程咨询公司,中国电力建设集团有限公司,中国能源建设集团有限公司排版:彭鸿校对:周小溪附件:关于建筑业营业税改征增值税后水电工程计价依据调整实施意见一、适用范围本意见适用于国内建设的大中型水电工程(含抽水蓄能电站)可行性研究阶段设计概算、预可行性研究阶段投资估算和规划阶段投资匡算中建筑安装工程费用编制。

其他水电工程和其他阶段建筑安装工程费用编制可参照执行。

二、调整依据1. 《关于全面推开营业税改征增值税试点的通知》(财税…2016‟36号)。

2.《营业税改征增值税试点方案》(财税…2011‟110号)。

3.《关于简并增值税征收率政策的通知》(财税…2014‟57号)等。

4.《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标…2016‟4号)。

建筑业营业税改征增值税调整建设工程计价依据

建筑业营业税改征增值税调整建设工程计价依据根据财政部国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)、《营业税改征增值税试点方案》(财税〔2011〕110号)的规定,按照住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)的要求,为适应2016年5月1日起建筑业全面推开营业税改征增值税(以下简称营改增)试点的需要,保障营改增后工程造价计价工作顺利平稳实施,结合我市实际,现就营改增后建设工程计价依据调整的有关事宜通知如下:一、调整原则凡本市行政区域内的房屋建筑和市政基础设施工程(以下简称建设工程),执行2008年《重庆市建筑工程计价定额》、《重庆市装饰工程计价定额》、《重庆市安装工程计价定额》、《重庆市市政工程计价定额》、《重庆市仿古建筑及园林工程计价定额》、《重庆市房屋修缮工程计价定额》、《重庆市建设工程费用定额》(以下简称2008计价定额),2011年《重庆市城市轨道交通工程计价定额》、《重庆市城市轨道交通工程费用定额》(以下简称2011轨道定额),2013年《重庆市建筑安装工程节能计价定额》,《建设工程工程量清单计价规范》(GB50500-2013)、《重庆市建设工程工程量清单计价规则》(CQJJGZ-2013)(以下简称2013清单计价),均按照“价税分离”和营改增前后各项费用水平不变的原则调整计价依据。

工程造价=税前工程造价×(1+建筑业增值税税率11%)其中,税前工程造价为人工费、材料费、施工机械(具)使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、调整时间及范围(一)2016年5月1日起进行招投标或直接发包的建设工程,以及2016年4月30日前发布了招标文件但尚未开标的建设工程,招标文件、招标控制价编制及合同签订均应按本通知规定执行。

黑建造2016年2号文-16.4.27

关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知黑建造价〔2016〕2号各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关社会中介服务机构:为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知如下:一、调整依据1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);3、《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等;4、《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号);5、现行计价依据,包括清单计价规范、计价定额、造价管理办法等;6、其他有关资料。

二、调整内容1、建筑业营改增后,我省建设工程计价依据调整如下:(1)建筑安装工程费用项目的组成内容除本通知另有规定外,均与《建筑安装工程费用项目组成》(建标〔2013〕44号)文件的规定一致。

(2)企业管理费增加以下内容:城市维护建设税、教育费附加以及地方教育附加。

(3)建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

(4)安全文明施工费中的脚手架费,列入单价措施项目费。

(5)建设工程计价依据按照“价税分离”的原则进行调整,具体要素价格适用增值税税率执行财税部门的相关规定。

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税(可抵扣进项税额)的价格计算。

实施建筑业营业税改增值税调整本市建设工程计价依据

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

特此通知。

2020年度建筑安装等工程结算参照标准

附件:2020年度建筑安装等工程结算参照标准为贯彻落实《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知》(黑建造价〔2016〕2号,以下简称〔2016〕2号文件)、《黑龙江省执行2013年清单计价计量规范相关规定》(黑建造价〔2014〕1号,以下简称〔2014〕1号文件)、《关于发布〈黑龙江省建设工程计价依据(建筑与装饰、通用安装、市政工程消耗量定额及施工机械台班、仪器仪表、建筑安装工程费用定额)〉的公告》(第917号)、《关于发布〈黑龙江省市政维修养护工程定额〉的公告》(第1248号)以及国家和我省有关工程造价管理规定,合理确定工程造价,现制定2020年度我省建筑安装等工程结算参照标准如下:一、人工费价差1.合同中有约定的,按合同约定执行。

2.合同中没有约定或约定不明确的:(1)执行2010年省计价依据的工程,承发包双方可参照人工单价103.00元/工日协商调整;(2)执行2019年省计价依据及2020年《黑龙江省市政维-1-修养护工程定额》的工程,承发包双方可参照普工单价98.00元/工日、技工单价130.00元/工日协商调整。

3.按第917号公告执行的园林绿化、城市轨道交通工程,承发包双方可参照人工单价103.00元/工日协商调整。

二、材料费价差1.合同中有约定的,按合同约定执行。

2.合同中没有约定或约定不明确的,承发包双方可协商解决。

三、安全文明施工费(一)执行2010年省计价依据的工程1.执行〔2014〕1号文件的工程,按文件附表规定的标准计算。

2.执行〔2016〕2号文件的工程:(1)采用一般计税方法的,按文件附件1规定的标准计算;(2)采用简易计税方法的,按照营改增前的计价依据执行,其中安全文明施工费中的脚手架费列入单价措施项目费(垂直防护架、垂直封闭防护、水平防护架按工程实际情况计算,仍计入安全文明施工费)。

3.2018年9月10日以后开工的工程,无论采用一般计税方法还是简易计税方法,均按《关于调整安全文明施工费的通知》(黑建规范〔2018〕15号)规定的标准计算。

2019年黑龙江省建设工程结算文件

附件:2019年建筑安装等工程结算指导意见为了规范我省工程造价计价行为,合理确定工程造价,更好地贯彻执行《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知》(黑建造价〔2016〕2号,以下简称〔2016〕2号文件)、《黑龙江省执行2013年清单计价计量规范相关规定》(黑建造价〔2014〕1号,以下简称〔2014〕1号文件)以及国家和我省有关工程造价管理规定,现对2019年我省建筑安装等工程结算作出如下指导意见:一、人工费价差:合同中对人工费价差有约定的,按照合同约定执行;合同中没有约定或者约定不明确的,承发包双方可以参照人工单价88.00元/工日(哈尔滨市区94.00元/工日)协商进行调整。

二、材料费价差:合同中对材料费价差有约定的,按合同约定执行;合同中对材料费价差没有约定的,承发包双方可协商解决,或参照工程所在地工程造价主管部门发布的材料信息价格进行调整。

三、工程质量管理标准化费用:2018年10月11日以后开工的工程,在总价措施项目费中增加工程质量管理标准化费用,按照《关于调整总价措施项目费的通知》(黑建造价〔2018〕3号)规定的标准执行。

四、安全文明施工费1.执行〔2014〕1号文件的工程,按文件附表规定的标准执行。

2.执行〔2016〕2号文件的工程,采用一般计税方法的,按文件附件1规定的标准执行;采用简易计税方法的,按照营改增前的计价依据执行,其中安全文明施工费中的脚手架费列入单价措施项目费中(垂直防护架、垂直封闭防护、水平防护架按工程实际情况计算,仍计入安全文明施工费)。

3.2018年9月10日以后开工的工程,安全文明施工费按照《关于调整安全文明施工费的通知》(黑建规范〔2018〕15号)规定的标准执行(采用一般计税方法和简易计税方法的工程项目,都按照此标准执行)。

其中工程造价(合同价款)在200万元以内(包括200万元)的各类工程,其安全文明施工费按相应工程安全文明施工费标准的50%计算。

2019年黑龙江省建设工程结算文件

.附件:2019年建筑安装等工程结算指导意见为了规范我省工程造价计价行为,合理确定工程造价,更好地贯彻执行《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知》(黑建造价〔2016〕2号,以下简称〔2016〕2号文件)、《黑龙江省执行2013年清单计价计量规范相关规定》(黑建造价〔2014〕1号,以下简称〔2014〕1号文件)以及国家和我省有关工程造价管理规定,现对2019年我省建筑安装等工程结算作出如下指导意见:一、人工费价差:合同中对人工费价差有约定的,按照合同约定执行;合同中没有约定或者约定不明确的,承发包双方可以参照人工单价88.00元/工日(哈尔滨市区94.00元/工日)协商进行调整。

二、材料费价差:合同中对材料费价差有约定的,按合同约定执行;合同中对材料费价差没有约定的,承发包双方可协商解决,或参照工程所在地工程造价主管部门发布的材料信息价格进行调整。

三、工程质量管理标准化费用:2018年10月11日以后开工的工程,在总价措施项目费中增加工程质量管理标准化费用,按照《关于调整总价措施项目费的通知》(黑建造价〔2018〕3号)规定的标准执行。

四、安全文明施工费1.执行〔2014〕1号文件的工程,按文件附表规定的标准执行。

2.执行〔2016〕2号文件的工程,采用一般计税方法的,按文件附件1规定的标准执行;采用简易计税方法的,按照营改增前的计价依据执行,其中安全文明施工费中的脚手架费列入单价措施项目费中(垂直防护架、垂直封闭防护、水平防护架按工程实际情况计算,仍计入安全文明施工费)。

3.2018年9月10日以后开工的工程,安全文明施工费按照《关于调整安全文明施工费的通知》(黑建规范〔2018〕15号)规定的标准执行(采用一般计税方法和简易计税方法的工程项目,都按照此标准执行)。

其中工程造价(合同价款)在200万元以内(包括200万元)的各类工程,其安全文明施工费按相应工程安全文明施工费标准的50%计算。

2016营改增后取费调整

建筑业营改增建设工程计价依据调整表

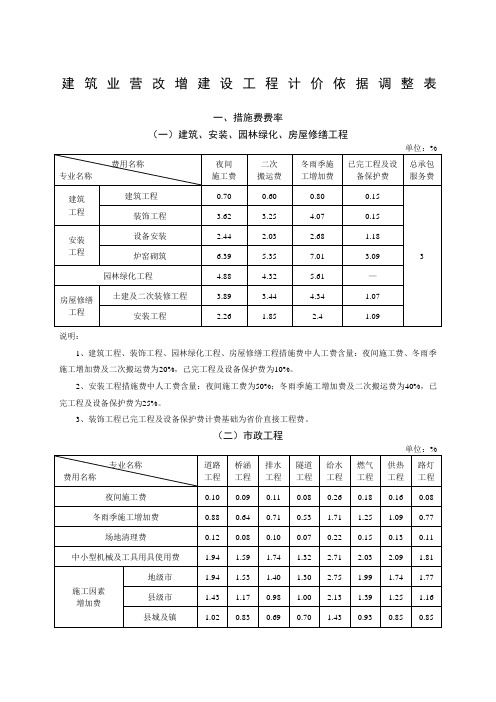

一、措施费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:

1、建筑工程、装饰工程、园林绿化工程、房屋修缮工程措施费中人工费含量:夜间施工费、冬雨季施工增加费及二次搬运费为20%,己完工程及设备保护费为10%。

2、安装工程措施费中人工费含量:夜间施工费为50%;冬雨季施工增加费及二次搬运费为40%,已完工程及设备保护费为25%。

3、装饰工程已完工程及设备保护费计费基础为省价直接工程费。

(二)市政工程

(三)市政养护维修工程

单位:%

说明:市政工程、市政养护维修工程措施费中人机费含量:施工因素增加费为94%,其余按45%。

(四)城市轨道交通工程

二、企业管理费、利润费率

(一)建筑、安装、市政、园林绿化工程

单位:%

(二)城市轨道交通工程单位:%

三、规费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:安装工程安全施工费费率:民用安装工程为2.37%,工业安装工程为1.17%。

(二)市政工程

(三)市政养护维修工程

(四)城市轨道交通工程

四、仿古建筑工程费率表

说明:

1、措施费中的总包服务费以专业分包工程费为计费基础。

2、总包服务费不计入计费程序中“人工费R2”,且不计取企业管理费和利润。

五、税金

六、安装工程系统调整费、高层建筑增加费、脚手架搭拆费调整系数

说明:各费用中人工费仍按原系数及所占比例计算。

建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知

关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知黑建造价〔2016〕2号各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关社会中介服务机构:为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知如下:一、调整依据1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);3、《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等;4、《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号);5、现行计价依据,包括清单计价规范、计价定额、造价管理办法等;6、其他有关资料。

二、调整内容1、建筑业营改增后,我省建设工程计价依据调整如下:(1)建筑安装工程费用项目的组成内容除本通知另有规定外,均与《建筑安装工程费用项目组成》(建标〔2013〕44号)文件的规定一致。

(2)企业管理费增加以下内容:城市维护建设税、教育费附加以及地方教育附加。

(3)建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

(4)安全文明施工费中的脚手架费,列入单价措施项目费。

(5)建设工程计价依据按照“价税分离”的原则进行调整,具体要素价格适用增值税税率执行财税部门的相关规定。

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税(可抵扣进项税额)的价格计算。

黑龙江省2019年建筑安装等工程结算指导意见

2019年建筑安装等工程结算指导意见为了规范我省工程造价计价行为,合理确定工程造价,更好地贯彻执行《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知》(黑建造价〔2016〕2号,以下简称〔2016〕2号文件)、《黑龙江省执行2013年清单计价计量规范相关规定》(黑建造价〔2014〕1号,以下简称〔2014〕1号文件)以及国家和我省有关工程造价管理规定,现对2019年我省建筑安装等工程结算作出如下指导意见:一、人工费价差:合同中对人工费价差有约定的,按照合同约定执行;合同中没有约定或者约定不明确的,承发包双方可以参照人工单价88.00元/工日(哈尔滨市区94.00元/工日)协商进行调整。

二、材料费价差:合同中对材料费价差有约定的,按合同约定执行;合同中对材料费价差没有约定的,承发包双方可协商解决,或参照工程所在地工程造价主管部门发布的材料信息价格进行调整。

三、工程质量管理标准化费用:2018年10月11日以后开工的工程,在总价措施项目费中增加工程质量管理标准化费用,按照《关于调整总价措施项目费的通知》(黑建造价〔2018〕3号)规定的标准执行。

四、安全文明施工费1.执行〔2014〕1号文件的工程,按文件附表规定的标准-1-执行。

2.执行〔2016〕2号文件的工程,采用一般计税方法的,按文件附件1规定的标准执行;采用简易计税方法的,按照营改增前的计价依据执行,其中安全文明施工费中的脚手架费列入单价措施项目费中(垂直防护架、垂直封闭防护、水平防护架按工程实际情况计算,仍计入安全文明施工费)。

3.2018年9月10日以后开工的工程,安全文明施工费按照《关于调整安全文明施工费的通知》(黑建规范〔2018〕15号)规定的标准执行(采用一般计税方法和简易计税方法的工程项目,都按照此标准执行)。

其中工程造价(合同价款)在200万元以内(包括200万元)的各类工程,其安全文明施工费按相应工程安全文明施工费标准的50%计算。

黑龙江2017二O一七年建筑安装等工程结算指导意见

二O一七年建筑安装等工程结算指导意见为规范工程造价计价行为,合理确定工程造价,更好地贯彻执行《关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知》(黑建造价〔2016〕2号,以下简称“2016.2号文件”)、《黑龙江省执行2013年清单计价计量规范相关规定》(黑建造价〔2014〕1号,以下简称“2014.1号文件”)以及国家和我省有关工程造价管理规定,现对2017年我省建筑安装等工程结算提出如下指导意见:一、人工费价差:合同中对人工费价差有约定的,按照合同约定执行;合同中没有约定或者约定不明确的,承发包双方可协商解决,或参照人工单价80.92元/工日(哈尔滨市区86.00元/工日)进行调整。

二、材料费价差:合同中对材料费价差有约定的,按合同约定执行;合同中对材料费价差没有约定的,承发包双方可协商解决,或参照工程所在地工程造价主管部门发布的材料信息价格进行调整。

三、执行2010年《建设工程费用定额》的工程,室内空气污染测试费为不可竞争费用,应按实际发生额计入工程结算。

四、根据税务部门有关规定,采用增值税简易计税方法的工程,按照营改增之前的计价依据执行,税前工程造价的各个构成要素均包含进项税额,税金(包括增值税简易计税应纳税额、城市维护建设税、教育费附加及地方教育附加)按下表计算。

简易计税方法下的税金工程所在地税率市区 3.37%县城、镇 3.31%县城、镇以外 3.19%五、营业税改征增值税后,甲供材料(工程设备)不计取税金。

六、安全文明施工费1.执行2010年《建设工程费用定额》的工程,安全文明施工费的标准按照《关于发布调整建筑安装工程费用有关项目、标准规定的通知》(黑建造价〔2012〕13号)的规定执行,单独承包装饰工程,其安全文明施工费标准按1.73%执行。

工程造价在200万元以内(包括200万元)的,其安全文明施工费,施工单位按相应工程安全文明施工费标准的50%计算,其中脚手架费按100%计算。

黑龙江省国家税务局黑龙江省地方税务局关于全面推开营业税改征增

乐税智库文档财税法规策划 乐税网黑龙江省国家税务局黑龙江省地方税务局关于全面推开营业税改征增值税试点若干事项的公告【标 签】生活服务业,营改增,建筑业,金融业,房地产业【颁布单位】黑龙江省地方税务局,黑龙江省国家税务局【文 号】黑龙江省国家税务局黑龙江省地方税务局公告2016年第1号【发文日期】2016-03-28【实施时间】2016-03-28【 有效性 】全文有效【税 种】营业税 按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)要求,从2016年5月1日起,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人纳入营业税改征增值税(以下简称“营改增”)试点。

试点后,全省销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人(以下称纳税人),应当按照规定缴纳增值税,不再缴纳营业税。

为确保试点工作的顺利推行,现将有关事项公告如下。

一、试点的基本内容 (一)新增试点范围 建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。

包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

金融服务,是指经营金融保险的业务活动。

包括贷款服务、直接收费金融服务、保险服务和金融商品转让。

现代服务,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。

其中,本次试点新增商务辅助服务和其他现代服务。

生活服务,是指为满足城乡居民日常生活需求提供的各类服务活动。

包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

销售无形资产,是指转让无形资产所有权或者使用权的业务活动。

无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

销售不动产,是指转让不动产所有权的业务活动。

黑建造价〔2016〕2号关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知资料

关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知黑建造价〔2016〕2号各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关社会中介服务机构:为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知如下:一、调整依据1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);3、《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等;4、《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号);5、现行计价依据,包括清单计价规范、计价定额、造价管理办法等;6、其他有关资料。

二、调整内容1、建筑业营改增后,我省建设工程计价依据调整如下:(1)建筑安装工程费用项目的组成内容除本通知另有规定外,均与《建筑安装工程费用项目组成》(建标〔2013〕44号)文件的规定一致。

(2)企业管理费增加以下内容:城市维护建设税、教育费附加以及地方教育附加。

(3)建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

(4)安全文明施工费中的脚手架费,列入单价措施项目费。

(5)建设工程计价依据按照“价税分离”的原则进行调整,具体要素价格适用增值税税率执行财税部门的相关规定。

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税(可抵扣进项税额)的价格计算。

关于建筑业营业税改征增值税调整海南省建设工程计价依据的实施意见

附件:关于建筑业营业税改征增值税调整省建设工程计价依据的实施意见一、实施时间及适用围适用《建设工程工程量清单计价规》(以下简称“清单规”)、2008年《省装饰装修工程综合定额》、2008年《省安装工程综合定额》、2011年《省建设工程计价定额》(房屋建筑与装饰工程、市政工程、太阳能热水系统工程、施工机械台班单价)、2013年《省园林绿化与仿古建筑工程》、2013年《省党政机关办公用房维修定额》、2013年《省市政路灯养护维修定额》、2014年《省市政设施养护维修定额》、2015年《省房屋修缮与抗震加固综合定额》等定额(以下简称“综合定额”)的工程,按以下规定执行:(一)凡在省行政区域《建筑工程施工许可证》注明的合同开工日期或未取得《建筑工程施工许可证》的建筑工程承包合同注明的开工日期在2016年5月1日(含)后的房屋建筑和市政基础设施工程(以下简称“建筑安装工程”),应按本实施意见执行。

(二)在2016年4月30日前开工的建筑安装工程,符合《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等财税文件相关规定的,按原合同价或营改增前的计价依据执行。

二、实施依据(一)《关于做好建筑业营改增建设工程计价依据通知准备工作的通知》(建办标〔2016〕4号)。

(二)《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

(三)《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)。

(四)现行计价依据,包括清单计价规、综合定额等。

(五)其他有关资料。

三、费用组成容营改增后,建筑安装工程费用项目的组成容除以下两项做适应性调整外,其他与现行综合定额一致。

(一)城市维护建设费、教育费附加以及地方教育费附加纳入企业管理费的组成容,不在税金项目计取。

(二)建筑安装工程费用的税金是指按国家税法规定应计入建筑安装工程造价的增值税销项税额。

建筑业营业税改增值税调整本市建设工程计价依据的通知

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知沪建市管〔2016〕42号各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

【2016】2号文--关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知

【2016】2号文--关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知黑建造价〔2016〕2号各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关社会中介服务机构:为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知如下:一、调整依据1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);3、《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等;4、《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号);5、现行计价依据,包括清单计价规范、计价定额、造价管理办法等;6、其他有关资料。

二、调整内容1、建筑业营改增后,我省建设工程计价依据调整如下:(1)建筑安装工程费用项目的组成内容除本通知另有规定外,均与《建筑安装工程费用项目组成》(建标〔2013〕44号)文件的规定一致。

(2)企业管理费增加以下内容:城市维护建设税、教育费附加以及地方教育附加。

(3)建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

(4)安全文明施工费中的脚手架费,列入单价措施项目费。

(5)建设工程计价依据按照“价税分离”的原则进行调整,具体要素价格适用增值税税率执行财税部门的相关规定。

建筑业营业税改增值税调整本市建设工程计价依据的通知(DOC 36页)

建筑业营业税改增值税调整本市建设工程计价依据的通知(DOC 36页)关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知沪建市管〔2016〕42号各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利2.上海市建设工程施工费用计算规则(增值税)3.建设工程概算定额费用计算规则(增值税)4.市政养护定额费用计算规则(增值税)上海市建筑建材业市场管理总站2016年4月15日附件1最高投标限价相关费率取费标准(增值税)一、分部分项工程费、单项措施费(一)材料费和施工机具使用费材料费、工程设备费和施工机具使用费中不包含增值税可抵扣进项税额。

(二)企业管理费和利润企业管理费和利润以分部分项工程、单项措施和专业暂估价的人工费为基数,乘以相应费率(见表1)。

其中,专业暂估价中的人工费按专业暂估价的20%计算。

企业管理费中不包含增值税可抵扣进项税额。

企业管理费中已包括城市维护建设税、教育费附加、地方教育附加和河道管理费等附加税。

表1 各专业工程企业管理费和利润费率表工程专业计算基数费率(%)房屋建筑与装饰工程分部分项工程、单项措施和专业暂估价的人工费20.78~30.98通用安装工程32.33~36.20市政工程土建28.29~32.93安装32.33~36.20城市轨道交通工程土建28.29~32.93安装32.33~36.20工程专业计算基数费率(%)园林绿化工程种植42.94~50.68养护33.30~41.04仿古建筑工程(含小品)29.21~37.99房屋修缮工程23.16~34.20民防工程20.78~30.98市政管网工程(给水、燃气管道工程)26.22~34.82二、措施项目中的总价措施费(一)安全防护、文明施工费经测算,房屋建筑与装饰、设备安装、市政、城市轨道交通、民防工程,按照原上海市城乡建设和交通委员会《关于印发〈上海市建设工程安全防护、文明施工措施费用管理暂行规定〉的通知》(沪建交〔2006〕445号)相关规定施行。

关于建筑业营业税改征增值税调整

关于建筑业营业税改征增值税调整内蒙古自治区现行计价依据实施意见一、适用范围凡在内蒙古自治区行政区域内,执行内蒙古自治区房屋建筑、装饰、修缮、抗震加固工程,安装工程,市政基础设施及市政维修养护工程,园林建筑、绿化、养护工程(以下简称为“建设工程”)等现行计价依据及配套费用定额,按本实施意见执行。

二、实施时间(一)《建设工程施工许可证》注明的合同开工日期在2016 年 5 月1 日(含)后的建设工程项目,应按本实施意见执行。

(二)未取得《建设工程施工许可证》的,建设工程承包合同注明的开工日期在2016 年5 月 1 日(含)后的建设工程项目,应按本实施意见执行。

三、计价规则及调整办法建筑业营改增后,工程造价按“价税分离”计价规则调整。

即:工程造价=税前工程造价X (1+11% ),其中,11%为建筑业拟征增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均按扣除增值税可抵扣进项税额后的费用进行调整。

调整方法如下。

一)基价调整1.人工费:人工费不做调整,营改增后人工费仍按营改增前相关规定执行。

2.材料费:营改增后材料费=营改增前材料费x材料综合扣税系数。

式中:材料综合扣税系数=[1/(1+ 材料进项税综合税率)]3.机械费:营改增后机械费=营改增前机械费x机械综合扣税系数。

式中:机械综合扣税系数=[1/(1+ 机械进项税综合税率)] “材料进项税综合税率、机械进项税综合税率”是通过不同类型典型工程,经测算后综合取定的材料(机械)综合税率。

材料(机械)综合扣税系数见附件。

(二)费用项目调整1.以费率形式计取的各费用项目,均按增值税税制要求重新测算了营改增后的新费率。

涉及增值税进项税额的费用项目,除另有规定外,均已综合考虑在相应费率中。

2.规费除因营改增因素的调整外,由于政策变化所需的调整,一并考虑在规费新费率中,不再单独发文调整。

3.夜间施工增加费、材料及产品检测费涉及增值税进项税额的,按基价调整中的相应综合扣税系数扣除增值税可抵扣进项税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知

黑建造价〔2016〕2号

各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关社会中介服务机构:

为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知如下:

一、调整依据

1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);

2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);

3、《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等;

4、《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号);

5、现行计价依据,包括清单计价规范、计价定额、造价管理办法等;

6、其他有关资料。

二、调整内容

1、建筑业营改增后,我省建设工程计价依据调整如下:

(1)建筑安装工程费用项目的组成内容除本通知另有规定外,均与《建筑安装工程费用项目组成》(建标〔2013〕44号)文件的规定一致。

(2)企业管理费增加以下内容:城市维护建设税、教育费附加以及地方教育附加。

(3)建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

(4)安全文明施工费中的脚手架费,列入单价措施项目费。

(5)建设工程计价依据按照“价税分离”的原则进行调整,具体要素价格适用增值税税率执行财税部门的相关规定。

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税(可抵扣进项税额)的价格计算。

(6)定额基价通过计价软件进行调整,费用标准及计算程序的调整详见《建筑业营改增费用标准调整表》(附件1)、《建筑业营改增单位工程费用计算程序调整表》(附件2)。

(7)材料(设备)暂估价、确认价均应为除税单价,专业工程暂估价应为税前工程造价,风险幅度以材料、施工机械台班除税单价为依据计算,总承包服务费的计算基础应以除税后的费用或造价为依据计算。

2、营改增后新建设项目,招标文件及招标控制价的编制均应执行营改增后的计价依据,工程造价按以下公式计算:工程造价=税前工程造价×(1+11%),其中11%为建筑业增值税税率。

3、以上规定适用一般计税方法的建设项目。

对营改增后,符合财税〔2016〕36号文件规定,采用简易计税方法计税的建筑工程,参照营改增前的计价依据执行。

其中安全文明施工费中的脚手架费列入单价措施项目费中(垂直防护架、垂直封闭防护、水平防护架按工程实际情况计算,仍计入安全文明施工费)。

4、建筑工程老项目,参照原合同价或营改增前的计价依据执行。

建筑工程老项目的划分标准详见财税〔2016〕36号文件。

三、招投标有关事项

2016年4月30日后开工的建设项目:

1、已开标的,如果原投标报价或施工合同中未考虑营改增因素,承发包双方应签订施工合同补充条款,明确营改增后价款调整办法,并执行财税部门的规定。

2、已发布招标文件尚未开标的,招标人根据项目具体情况可以在以下两种方式中自主选择:

(1)按照营改增后的计价依据,尽快发布招标文件补充文件,明确如何调整相关费用,并执行财税部门的规定。

(2)按照原定日期开标,如果投标报价或施工合同中未考虑营改增因素,承发包双方应签订施工合同补充条款,明确营改增后价款调整办法,并执行财税部门的规定。

3、尚未发布招标文件的,按营改增后新建设项目的相关规定执行,招标文件有关条款按本通知规定调整。

四、其他事项

1、建筑业营改增后,各级建设工程造价管理机构应发布符合营改增计价要求的材料价格信息。

2、现行造价和招投标管理规定与本通知不一致的,以本通知为准。

本通知自发布之日起执行。

来源:未知发布时间:2016-04-27 点击:4022次。