企业所得税清算申报表

企业清算所得税申报表样本表格

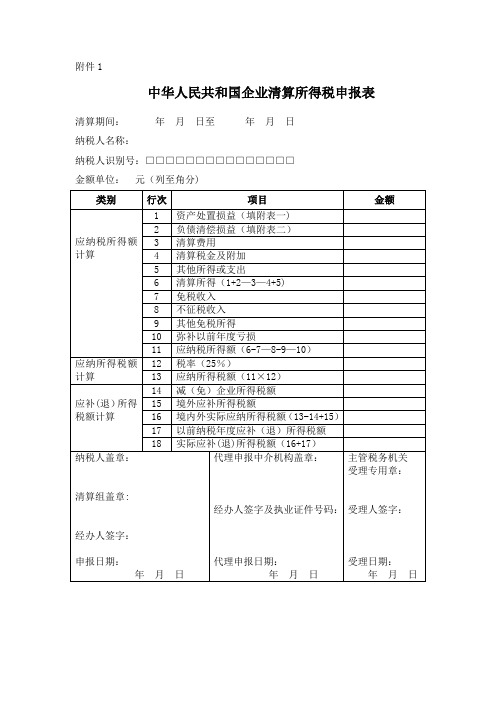

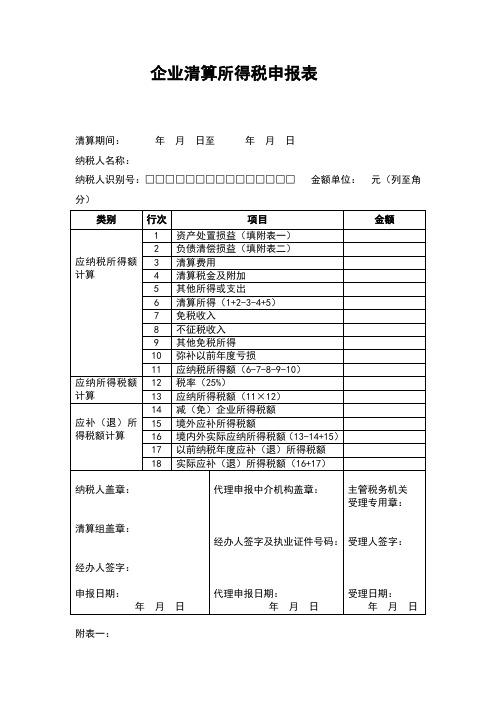

中华人民共和国企业清算所得税申报表

清算期间: 年 月 日至 年 月 日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□

金额单位: 元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

2

负债清偿损益(填附表二)

3

清算费用

4

清算税金及附加

5

其他所得或支出

6

清算所得(1+2—3—4+5)

项目

账面

价值

(1)

计税

基础

(2)

可变现价值或交易价格

(3)

资产处置

损益(4)

=(3)-(2)

1

货币资金

2

短期投资*

3

交易性金融资产#

4

应收票据

5

应收账款

6

预付账款

7

应收利息

8

应收股利

9

应收补贴款*

10

其他应收款

11

存货

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

16

7

清算所得税额

8

以前年度欠税额

9

其他债务

10

剩余财产(1-2-…-9)

11

其中:累计盈余公积

12

累计未分配利润

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:确认为股息金额

13

(1)

14

(2)

15

企业所得税清算申报表

企业所得税清算申报表企业所得税清算申报表一、清算申报基本信息1.企业名称:2.纳税人识别号:3.清算所得年度:4.清算开始日期:5.清算结束日期:6.清算申报期限:二、清算申报表清算期间利润分配情况:1.本年度清算开始前已分配的利润:2.本年度清算期间净利润:3.本年度清算期间未分配的利润:4.清算期间利润的处理情况:利润分配明细:1.各股东在清算期间的实际投资额:(1) 股东名称:(2) 实际投资额:(3) 投资比例:2.清算期间利润分配情况:(1) 分配对象:(2) 分配的利润金额:(3) 分配比例:三、个人所得税计算1.资产清算价值:2.资产清算所得:3.资产清算所得税率:4.应缴个人所得税金额:四、企业所得税计算1.清算期间企业所得税纳税义务:2.清算期间应纳税所得额:3.清算期间预缴企业所得税额:4.清算期间补(退)税额:五、清算期间其他税费申报1.土地增值税:(1) 营业税:(2) 城市维护建设税:(3) 教育费附加:(4) 地方教育费附加:(5) 其他:六、附件清单1.清算资料清单:2.股东投资情况证明材料清单:3.其他相关附件清单:注释:1.清算开始日期:企业开始进行清算的具体日期。

2.清算结束日期:企业完成清算的具体日期。

3.分配对象:将利润分配给的相关方,如股东、其他合作方等。

4.资产清算价值:企业清算时确认的资产实际价值。

5.资产清算所得:企业清算后获得的纯利润。

6.资产清算所得税率:根据税法规定,应纳个人所得税的税率。

7.清算期间纳税义务:企业在清算期间应当履行的纳税义务,包括企业所得税、土地增值税等。

8.清算期间应纳税所得额:企业清算期间产生的应纳税所得额。

9.清算期间预缴企业所得税额:企业在清算期间预缴的企业所得税额。

10.清算期间补(退)税额:企业在清算期间需要补缴或退回的企业所得税金额。

本文档涉及附件:1.清算资料清单2.股东投资情况证明材料清单3.其他相关附件清单法律名词及注释:1.企业所得税:根据国家税法规定,企业根据其实际经营收入和费用情况,计算应缴纳的税款。

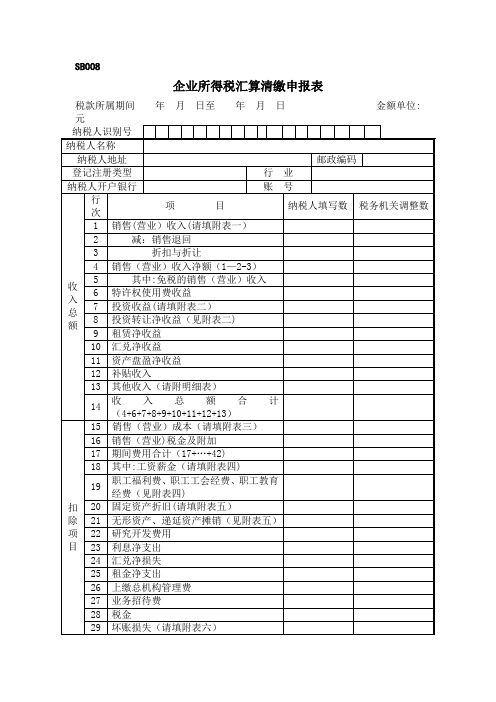

企业所得税汇算清缴申报表

74

适用税率

75

应缴所得税额

76

减:期初多缴所得税额

77

已预缴的所得税额

78

应补税的境内投资收益的抵免税额

79

应补税的境外投资收益的抵免税额

80

经批准减免的所得税额

81

应补(退)的所得税(75-76—77-78-79—80)

纳税人代表签章:

纳税人单位公章:日期:

联系电话:

代理申报中介机构签章:

52

折旧、摊销支出纳税调整额(见附表五)

53

坏账损失纳税调整额(见附表六)

54

坏账准备纳税调整额(见附表六)

55

罚款、罚金或滞纳金

56

存货跌价准备

57

短期投资跌价准备

58

长期投资减值准备

59

其他纳税调整增加项目(请附明细表)

60

减:纳税调整减少额

61

其中:研究开发费用附加扣除额

62

其他纳税调整减少项目(请附明细表)

SB008

企业所得税汇算清缴申报表

税款所属期间年 月 日至 年 月 日金额单位:元

纳税人识别号

纳税人名称

纳税人地址

邮政编码

登记注册类型

行业

纳税人开户银行

账号

收入总额

行次

项目

纳税人填写数

税务机关调整数

1

销售(营业)收入(请填附表一)

2

减:销售退回

3

折扣与折让

4

销售(营业)收入净额(1—2-3)

5

其中:免税的销售(营业)收入

31

资产盘亏、毁损和报废净损失

32

投资转让净损失(见附表二)

企业所得税清算申报表

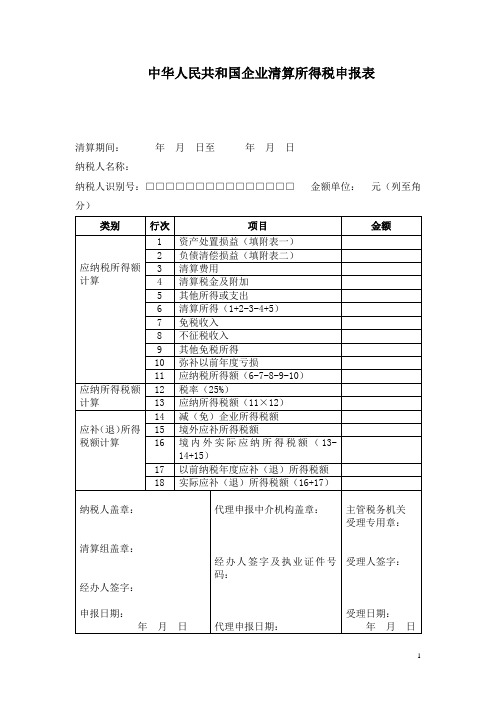

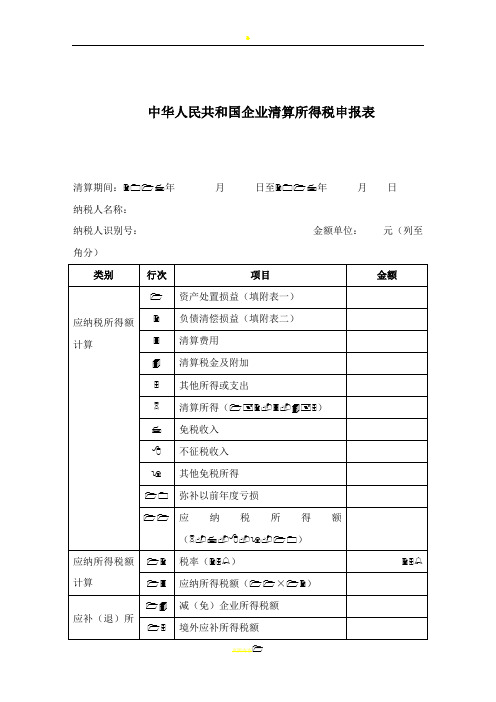

中华人民共和国企业清算所得税申报表

清算期间: 年 月 日至 年 月 日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□ 金额单位: 元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

2

负债清偿损益(填附表二)

3

清算费用

4

清算税金及附加

5

其他所得或支出

行次

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=(2)-(3)

1

短期借款

2

交易性金融负债#

3

应付票据

4

应付账款5预Fra bibliotek账款6

应付职工薪酬#

7

应付工资*

8

应付福利费*

9

应交税费

10

应付利息

11

应付股利

12

其他应交款*

13

其他应付款

14

预提费用*

15

一年内到期的非流动负债

16

其他流动负债

17

长期借款

18

应付债券

19

长期应付款

17

以前纳税年度应补(退)所得税额

18

实际应补(退)所得税额(16+17)

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年 月 日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年 月 日

主管税务机关

受理专用章:

受理人签字:

中华人民共和国企业清算所得税申报表【模板】

中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表二:负债清偿损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

企业所得税汇算清缴申报表

企业所得税汇算清缴申报表企业所得税汇算清缴申报表【章节一:申报人基本信息】1. 申报人名称:2. 纳税人识别号:3. 注册地址:4. 法定代表人/负责人姓名:5. 联系方式:6. 申报期间:【章节二:纳税所得额计算】1. 销售额及税额:(1) 销售额:(2) 应纳税额:(3) 实际缴纳税额:2. 营业外收入及税额:(1) 营业外收入:(2) 应纳税额:(3) 实际缴纳税额:3. 扣除非税收入及税额:(1) 非税收入:(2) 应纳税额:(3) 实际缴纳税额:4. 投资收益及税额:(1) 投资收益:(2) 应纳税额:(3) 实际缴纳税额:5. 捐赠支出及税额:(1) 捐赠支出:(2) 应纳税额:(3) 实际缴纳税额:6. 扣除费用及税额:(1) 扣除费用:(2) 应纳税额:7. 纳税所得额计算:(1) 纳税所得额(=销售额-营业外收入-扣除费用-捐赠支出+投资收益):(2) 应纳税额:(3) 实际缴纳税额:【章节三:进项税额抵扣】1. 进项税额计算:(1) 普通纳税人:- 进项税额:- 已抵扣进项税额:- 可抵扣进项税额:(2) 小规模纳税人:- 进项税额:- 减按核定比例计算可抵扣进项税额:2. 进项税额抵扣申报:(1) 已抵扣进项税额:(3) 本期应抵扣进项税额:(4) 期末可抵扣进项税额:【章节四:汇算清缴计算】1. 应纳税所得额:(1) 纳税所得额:(2) 应纳税额:2. 减免税额:(1) 减免税额:(2) 应纳税额减免:3. 应纳所得税额:(1) 应纳所得税额:(2) 实际缴纳税额:【章节五:其他信息】1. 其他应纳税款:(1) 增值税:(2) 营业税:(3) 城市维护建设税:2. 滞纳金及罚款:(1) 滞纳金:(2) 罚款:【章节六:申报签名】1. 申报人签名:2. 日期:【附件】1. 附件一:营业收入证明2. 附件二:营业外收入证明3. 附件三:扣除非税收入证明4. 附件四:投资收益证明5. 附件五:捐赠支出证明6. 其他必要附件(如进项税额证明等)【法律名词及注释】1. 企业所得税:指企业依法按年度计算和缴纳的税款。

企业所得税汇算清缴申报表

0.00Biblioteka 0.000.00 0.00

0.00

0.00

0.00

法定代表人(签章):

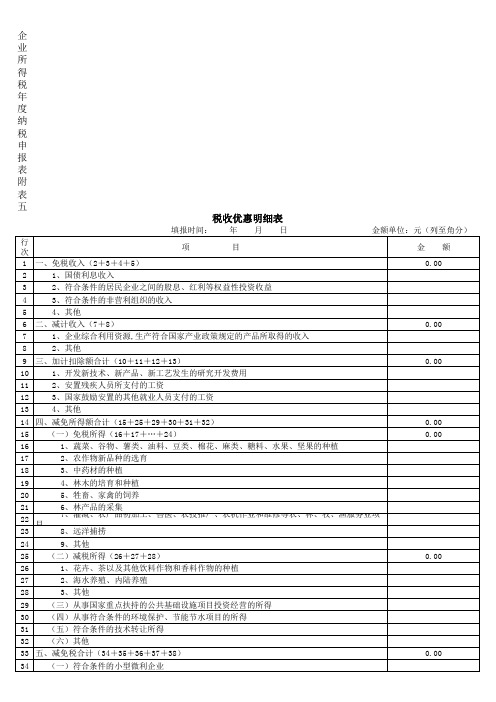

企业所得税年度纳税申报表附表五 税收优惠明细表

填报时间: 年 月 日 金额单位:元(列至角分) 金 额 0.00 行次 项 目 1 一、免税收入(2+3+4+5) 2 1、国债利息收入 3 2、符合条件的居民企业之间的股息、红利等权益性投资收益 4 3、符合条件的非营利组织的收入 5 4、其他 6 二、减计收入(7+8) 7 1、企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入 8 2、其他 9 三、加计扣除额合计(10+11+12+13) 10 1、开发新技术、新产品、新工艺发生的研究开发费用 11 2、安置残疾人员所支付的工资 12 3、国家鼓励安置的其他就业人员支付的工资 13 4、其他 14 四、减免所得额合计(15+25+29+30+31+32) 15 (一)免税所得(16+17+…+24) 16 1、蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植 17 2、农作物新品种的选育 18 3、中药材的种植 19 4、林木的培育和种植 20 5、牲畜、家禽的饲养 21 6、林产品的采集 22 7、灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目 23 8、远洋捕捞 24 9、其他 25 (二)减税所得(26+27+28) 26 1、花卉、茶以及其他饮料作物和香料作物的种植 27 2、海水养殖、内陆养殖 28 3、其他 29 (三)从事国家重点扶持的公共基础设施项目投资经营的所得 30 (四)从事符合条件的环境保护、节能节水项目的所得 31 (五)符合条件的技术转让所得 32 (六)其他 33 五、减免税合计(34+35+36+37+38) 34 (一)符合条件的小型微利企业 35 (二)国家需要重点扶持的高新技术企业 36 (三)民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分 37 (四)过渡期税收优惠 38 (五)其他 39 六、创业投资企业抵扣的应纳税所得额 40 七、抵免所得税额合计(41+42+43+44) 41 (一)企业购置用于环境保护专用设备的投资额抵免的税额 42 (二)企业购置用于节能节水专用设备的投资额抵免的税额 43 (三)企业购置用于安全生产专用设备的投资额抵免的税额 44 (四)其他 45 企业从业人数(全年平均人数) 46 资产总额(全年平均数) 47 所属行业(工业企业 其他企业 ) 经办人(签章):

清算所得税申报表

长期借款

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

经办人签字: 纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间: 年 月 日 金额单位:元(列至角分)

类别

行次

项目

金额

剩余财产计算

1

资产可变现价值或交易价格

2

清算费用

3

职工工资

4

社会保险费用

5

法定补偿金

6

18

实际应补(退)所得税额(16+17)

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年 月 日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年 月 日

主管税务机关期:

年 月 日

附表一:

资产处置损益明细表

填报时间: 年 月 日 金额单位: 元(列至角分)

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

经办人签字: 纳税人盖章:

附表二:

负债清偿损益明细表

《中华人民共和国企业清算所得税申报表》(填写示例)

报

18 长期股权投资

19 长期债权投资*

20 投资性房地产#

21 固定资产

22 在建工程

23 工程物资

24 固定资产清理

25 生物资产#

26 油气资产#

27 无形资产

28 开发支出#

29 商誉#

30 长期待摊费用

31 其他非流动资产

32 总计 经办人签字: XXX 纳税人盖章:

公章

资产处置 损益(4) =(3)-(2)

16 其他流动负债

17 长期借款

18 应付债券

19 长期应付款

20 专项应付款

21 预计负债#

22 其他非流动负债

23 总计

经办人签字:XXX 纳税人盖章:

金额单位: 元(列至角分)

账面价值 计税基础 清偿

金额

(1)

(2)

(3)

据 实 填 报

公章

负债清偿 损益(4) =(2)-(3)

剩余财产计算和分配明细表

金额

据 实 填 报

纳税人盖章:

公章

代理申报中介机构盖章:

主管税务机关 受理专用章:

清算组盖章:

经办人签字及执业证件号码: 受理人签字:

经办人签字:

申报日期: 年月日

代理申报日期: 年月日

受理日期: 年月日

A06214

资产处置损益明细表

填报时间:20XX 年 XX 月 XX 日金额单位:元(列至角分)

填报时间:20XX 年 XX 月 XX 日金额单位:元(列至角分)

类别

行次

项目

金额

1 资产可变现价值或交易价格

剩余财产计算

2 清算费用 3 职工工资 4 社会保险费用

中华人民共和国企业清算所得税申报表(居民企业清算企业所得税申报)

共4张表,1张主表3张附表,可一同下载附件1中华人民共和国企业清算所得税申报表清算期间:年月曰至年月曰纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表附表二:负债清偿损益明细表经办人签字: 纳税人盖章:附表三:剩余财产计算和分配明细表经办人签字: 纳税人盖章:一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1. 清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2. 纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3. 纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1. 第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2. 第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3. 第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4. 第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5. 第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

其中,其他支出以“-”号(负数)填列。

6. 第6行“清算所得”:填报纳税人全部资产按可变现价值或交易价格减除其计税基础、清算费用、相关税费,加上债务清偿损益等后的余额。

清算企业所得税申报表

清算期间:年月日至年月日 纳税人名称: 纳税人识别号:金额单位:元(列至角分)

类别

行次

项目

金额

应纳税所得额 1 资产处置损益(填附表一)

计算

2 负债清偿损益(填附表二)

3 清算费用

4 清算税金及附加

5 其他所得或支出

6 清算所得(1+2-3-4+5)

7 免税收入

8 不征税收入

分配的财 产金额

其中:确认 为股息金 额

14

15

16 …

17 …

经办人签字:纳税人盖章:

负债清偿损益明细表

填报时间:年月日金额单位:元(列至角分)

行次

项目

账面价值 (1)

计税基础 (2)

清偿 金额 (3)

负债清偿 损益(4) =(2)-(3)

1 短期借款

2 交易性金融负债#

3 应付票据

4 应付账款

5 预收账款

6 应付职工薪酬#

7 应付工资*

8 应付福利费*

9 应交税费

10 应付利息

11 应付股利

16 持有至到期投资#

17 长期应收款#

18 长期股权投资

19 长期债权投资*

20 投资性房地产#

21 固定资产

22 在建工程

23 工程物资

24 固定资产清理

25 生物资产#

26 油气资产#

27 无形资产

28 开发支出#

29 商誉#

30 长期待摊费用 31 其他非流动资产 32 总计

经办人签字:纳税人盖章:

18 实际应补(退)所得税额(16+17)

纳税人盖章: 清算组盖章: 经办人签字: 申报日期:

《中华人民共和国企业清算所得税申报表》(填写样例)

1.第1行=附表一第32行“资产处置损益(4)”列的总计数。

2.第2行=附表二第23行“负债清偿损益(4)”列的总计数。

3.第6行=本表第1+2-3-4+5行。

4.第11行=本表第6-7-8-9-10行。

5.第13行=本表第11×12行。

6.第16行=本表第13-14+15行。

7.第18行=本表第16+17行。

应纳所得税额(11×12)

XX.XX

应补(退)所得税额计算

14

减(免)企业所得税额

XX.XX

15

境外应补所得税额

XX.XX

16

境内外实际应纳所得税额(13-14+15)

XX.XX

17

以前纳税年度应补(退)所得税额

XX.XX

18

实际应补(退)所得税额(16+17)

XX.XX

纳税人盖章:

清算组盖章:

经办人签字:XXX

A06214

资产处置损益明细表

填报时间:20XX年X月X日金额单位: 元(列至角分)

行次

项目

账面

价值

(1)

计税

基础

(2)

可变现价值或交易价格

(3)

资产处置

损益(4)

=(3)-(2)

1

货币资金

XX

XX

XX

XX

2

短期投资*

XX

XX

XX

XX

3

交易性金融资产#

XX

XX

XX

XX

4

应收票据

XX

XX

XX

XX

5

应收账款

A06213

企业所得税清算申报表(注销使用)

类别

行次

项目

金额

剩余财产计算

资产可变现价值或交易价格

清算费用

职工工资

社会保险费用

法定补偿金

清算税金及附加

清算所得税额

以前年度欠税额

其他债务

剩余财产(---)

其中:累计盈余公积

累计未分配利润

剩余财产分配

股东名称

持有清算企业权益性投资比例()

投资额

分配的财产金额

其中:确认为股息金额

清偿

金额

()

负债清偿

损益()

()()

短期借款

交易性金融负债

应付票据

应付账款

预收账款

应付职工薪酬

应付工资

应付福利费

应交税费

应付利息

应付股利

其他应交款

其他应付款

预提费用

一年内到期的非流动负债

其他流动负债

长期借款

应付债券

长期应付款

专项应付款

预计负债

其他非流动负债

总计

经办人签字:纳税人盖章:

附表三:

剩余财产计算和分配明细表

受理人签字:

受理日期:

年月日

附表一:

资产处置损益明细表

填报时间:年月日金额单位:元(列至角分)

行次

项目

账面

价值

()

计税

基础

()

可变现价值或交易价格

()

资产处置

损益()

()()

货币资金

短期投资

交易性金融资产

应收票据

应收账款

预付账款

应收利息

应收股利

应收补贴款

其他应收款

企业清算所得税申报表申报表1(案例1)

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

2000

2000

2300

300

经办人签字: 纳税人盖章:

附表二:

负债清偿损益明细表

填报时间: 年 月 日 金额单位: 元(列至角分)

行次

项目

账面价值

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=(2)-(3)

1

短期借款

2

交易性金融负债#

7

清算所得税额

37.5

8

以前年度欠税额

9

其他债务

600

10

剩余财产(1-2-…-9)

1512.5

11

其中:累计盈余公积

200

12

累计未分配利润

400

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:确认为股息金额

13

(1)A

62.5

500

945.3125

375

14

(2)B

附件1

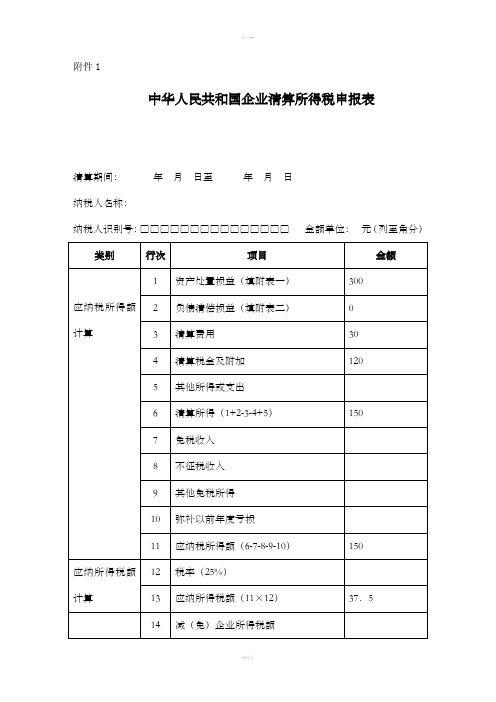

中华人民共和国企业清算所得税申报表

清算期间: 年 月 日至 年 月 日

纳税人名称:

纳税人识别号:□□□□□□□□□□□□□□□ 金额单位: 元(列至角分)

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

300

2

负债清偿损益(填附表二)

0

3

清算费用

30

4

清算税金及附加

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

损益(4)

=(3)-(2)

1

货币资金

0

0

0

0

2

短期投资*

3

交易性金融资产#

4

应收票据

5

应收账款

6

预付账款

7

应收利息

8

应收股利

9

应收补贴款*

10

其他应收款

11

存货

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

8

以前年度欠税额

9

其他债务

10

剩余财产(1-2-…-9)

11

其中:累计盈余公积

12

累计未分配利润

剩余财产分配

股东名称

持有清算企业权益性投资比例(%)

投资额

分配的财产金额

其中:确认为股息金额

13

(1)

14

(2)

15

(3)

16

(4)

17

…

经办人签字: 纳税人盖章:

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31其他非流ຫໍສະໝຸດ 资产32总计0

0

0

0

经办人签字: 纳税人盖章:

附表二:

负债清偿损益明细表

填报时间:年月日金额单位:元(列至角分)

行次

项目

账面价值

10

弥补以前年度亏损

11

应纳税所得额(6-7-8-9-10)

应纳所得税额计算

12

税率(25%)

13

应纳所得税额(11×12)

应补(退)所得税额计算

14

减(免)企业所得税额

15

境外应补所得税额

16

境内外实际应纳所得税额(13-14+15)

17

以前纳税年度应补(退)所得税额

18

实际应补(退)所得税额(16+17)

18

应付债券

19

长期应付款

20

专项应付款

21

预计负债#

22

其他非流动负债

23

总计

经办人签字: 纳税人盖章:

附表三:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

类别

行次

项目

金额

剩余财产计算

1

资产可变现价值或交易价格

2

清算费用

3

职工工资

4

社会保险费用

5

法定补偿金

6

清算税金及附加

7

清算所得税额

附件1

中华人民共和国企业清算所得税申报表

清算期间:年月日至年月日

纳税人名称:

纳税人识别号:金额单位:元(列至角分

类别

行次

项目

金额

应纳税所得额计算

1

资产处置损益(填附表一)

2

负债清偿损益(填附表二)

3

清算费用

4

清算税金及附加

5

其他所得或支出

6

清算所得(1+2-3-4+5)

7

免税收入

8

不征税收入

9

其他免税所得

0

纳税人盖章:

清算组盖章:

经办人签字:

申报日期:

年月日

代理申报中介机构盖章:

经办人签字及执业证件号码:

代理申报日期:

年月日

主管税务机关

受理专用章:

受理人签字:

受理日期:

年月日

附表一:

资产处置损益明细表

填报时间:年月日金额单位:元(列至角分)

行次

项目

账面

价值

(1)

计税

基础

(2)

可变现价值或交易价格

(3)

(1)

计税基础

(2)

清偿

金额

(3)

负债清偿

损益(4)

=(2)-(3)

1

短期借款

2

交易性金融负债#

3

应付票据

4

应付账款

5

预收账款

6

应付职工薪酬#

7

应付工资*

8

应付福利费*

9

应交税费

10

应付利息

11

应付股利

12

其他应交款*

13

其他应付款

14

预提费用*

15

一年内到期的非流动负债

16

其他流动负债

17

长期借款