《浙江省农民专业合作社财务制度》《浙江省农民专业合作社

杭州市农业局关于农民专业合作社规范化建设的意见

杭州市农业局关于农民专业合作社规范化建设的意见文章属性•【制定机关】杭州市农业局•【公布日期】2006.06.07•【字号】市农办[2006]54号•【施行日期】2006.06.07•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】农业管理其他规定正文杭州市农业局关于农民专业合作社规范化建设的意见(市农办[2006]54号)各区、县(市)农办,桐庐县农业局:为认真实施《浙江省农民专业合作社条例》,进一步促进我市农民专业合作社的健康发展,充分发挥其在推进农业产业化经营、提高农民组织化程度、增加农民收入等方面的积极作用,现就农民专业合作社规范化建设提出以下意见:一、规范化建设的重要意义近几年来,在各级党委和政府的高度重视下,我市农民专业合作社得到了较快的发展,但对照《条例》和合作社性质及作用,一些地方的合作社仍存在着办社宗旨不明确、运行方式不规范、内部管理不民主等问题,影响了农民专业合作社正常作用的发挥。

推进农民专业合作社规范化建设,有利于把握合作社的发展方向,把合作社真正办成既能合乎国际合作社原则,具有科学有效的管理机制,又能遵循社会主义市场经济原则,具有综合市场竞争力的新的市场经济主体;有利于提高合作社的运行质量,把合作社真正办成既能实行自我管理与服务,具有紧密合理的利益机制,体现农民互助合作的经济组织,又能发挥合作社的作用,提高农民组织化程度,增加农民收入。

二、规范化建设的基本原则1、依法规范原则。

《条例》是合作社规范化建设的法律依据,合作社的股权设置、股金认购、组织结构、议事规则、财务管理、盈余分配等必须按照《条例》的规定进行规范。

2、分类推进原则。

各地要对现行的合作社进行分析排队,按照主导产业、种养大户牵头组建及接受项目扶持的合作社优先规范的要求,列出当前或近期进行规范化建设的对象,对不具备条件的,可暂不列入规范化建设的范围。

3、分级规范原则。

分市级和县级两个等次推进农民专业合作社规范化建设,市级规范化建设内容及标准由市制订,县级规范化建设标准由各区、县(市)制订。

浙江省农民专业合作社财务制度(试行)

本 刊 现 分 两期 予 以刊发 , 各 地 参 考 。 供

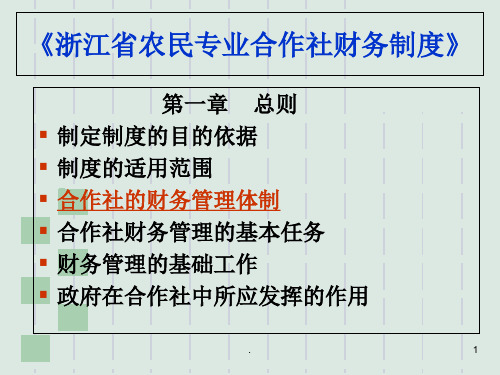

第 一 章 总 则

员 联 合 认 购 的 股 金 最 多 不 得 超过 股金 总额 的 百 分之 二 十 。

社 员 认 购 股金 可 以 货 币 出 资 , 可 以实 物 资 产 、 也 劳务 、 术 、 地 承包 经 营 技 土 权等作价出资。

社员出资超过股金份额部分 , 计人资本公积 。

第九 条 社 员 认 购 的 股金 , 员 除 退 社 外 , 社 不得 随意 抽 走 。 员 退 社 时 , 社 按

第十 二条 合 作 社 的负 债 按 实 际 发 生 的数 额 计 价 ,其 利 息 支 出 计 人其 他

支出。对发生 因债权人特殊原 因确实无法支付 的应付款项 , 人其他收入 。 计

第十 三条 合 作 社 应 合 理 举 债 , 期 偿 还各 项债 务 。 按 合作 社 应 当建 立 健 全借 款 业 务 内部 控 制 制 度 , 明确 审 批 人 和 经 办 人 的 权 限 、 序 、 任 和相 关 控 制 措 施 。不 得 由 同一 人 办理 借 款 业 务 的全 过 程 。 程 责 合作 社应 当对 借 款 业 务 实 行 集 体 决 策 和 审 批 , 保 留 完整 的书 面记 录 。 并 合作 社应 当在 借 款 各 环 节 设 置 相 关 的记 录 、 填制 相应 的凭 证 , 加 强 有 关 并 单 据 和凭 证 的 相互 核 对工 作 。合 作 社 应 当加 强 对借 款 合 同等 文 件 和 凭 证 的 管

浙江省人大常委会关于修改《浙江省农民专业合作社条例》的决定(2009)

浙江省人民代表大会常务委员会关于修改《浙江省农民专业

合作社条例》的决定(2009)

【法规类别】银行类金融机构

【发文字号】浙江省人民代表大会常务委员会公告第33号

【发布部门】浙江省人大(含常委会)

【发布日期】2009.11.27

【实施日期】2009.11.27

【时效性】现行有效

【效力级别】省级地方性法规

浙江省人民代表大会常务委员会公告

(第33号)

《浙江省人民代表大会常务委员会关于修改〈浙江省农民专业合作社条例〉的决定》已于2009年11月27日经浙江省第十一届人民代表大会常务委员会第十四次会议通过,现予公布,自公布之日起施行。

2009年11月27日浙江省人民代表大会常务委员会关于修改《浙江省农民专业合作社条例》的决定(2009年11月27日浙江省第十一届人民代表大会常务委员会第十四次会议通过)

浙江省第十一届人民代表大会常务委员会第十四次会议决定对《浙江省农民专业合作社条例》作如下修改:

一、第三条修改为:“本条例所称的农民专业合作社(以下简称合作社)是指在家庭承包经营的基础上,从事同类、相关农产品的生产经营者或者同类、相关农业生产经营服务的提供者、利用者,依据加入自愿、退出自由、民主管理、盈余返还的原则,按照章程进行共同生产、经营、服务活动的互助性经济组织。

”

二、第四条第二款修改为:“合作社社员以其账户记载的出资额和公积金份额为限对合作社承担责任,合作社以其全部资产对合作社债务承担责任。

”

三、。

浙江省农业厅关于公布省级示范性农民专业合作社名单的通知

浙江省农业厅关于公布省级示范性农民专业合作社名单的通知文章属性•【制定机关】浙江省农业厅•【公布日期】2008.08.04•【字号】浙农经发[2008]10号•【施行日期】2008.08.04•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】农业管理其他规定正文浙江省农业厅关于公布省级示范性农民专业合作社名单的通知(浙农经发〔2008〕10号)各市、县(市、区)农业局(农办):根据《关于组织申报省级示范性农民专业合作社的通知》(浙农经发〔2008〕4号)规定,经各县(市、区)主管部门推荐审核申报,省里组织专家评审和网上公示,确定杭州沿江蔬菜专业合作社等171家为省级示范性农民专业合作社。

同时,对2006年认定的杭州萧山围垦蔬菜服务专业合作社等155家省级示范性农民专业合作社进行监测,乐清市岭底杨梅合作社、平阳县雪雁蘑菇专业合作社、江山市林山茶叶专业合作社等3家合作社监测不合格,不再享有省级示范性农民专业合作社称号,现予以公布(名单见附件)。

各级农业部门要认真宣传贯彻好《农民专业合作社法》和《浙江省农民专业合作社条例》,加强对农民专业合作社建设的指导、协调、服务和管理,抓好法律法规和有关政策的落实,总结宣传先进典型,扎实推进合作社“五化”建设,努力为其创造良好的发展环境。

省厅将对省级示范性农民专业合作社实行动态监测和管理,实行优保劣汰。

希望省级示范性农民专业合作社更好地发挥示范带动作用和示范效应,努力与社员结成利益共享、风险共担的经营机制,提高农民进入市场和农业的组织化程度,不断增强合作社的市场竞争力、辐射面和带动能力,为建设现代农业和推进社会主义新农村建设作出新贡献。

二〇〇八年八月四日附件1:2008年省级示范性农民专业合作社名单杭州沿江蔬菜专业合作社杭州农垦蔬菜专业合作社杭州余杭区余杭镇粮油专业合作社杭州余杭毛元岭桃果专业合作社富阳市龙羊盆景苗木专业合作社富阳市新登矮子鲜桃专业合作社临安天目肉羊专业合作社临安岛石湖山核桃专业合作社桐庐阳山畈蜜桃专业合作社桐庐分江蚕业专业合作社桐庐康源菜竹专业合作社建德市大慈岩蚕桑专业合作社淳安县千岛湖淳牌茶果专业合作社淳安县猴宝宝山核桃专业合作社慈溪市宝绿蔬菜专业合作社慈溪市众品杨梅专业合作社余姚市临山镇味香园葡萄专业合作社余姚市齐昌渔业专业合作社余姚市小曹娥镇禾丰辣椒产销专业合作社宁波市鄞州绿洲果业专业合作社宁波市鄞州区章水镇杖锡花木专业合作社宁波启新水产专业合作社象山县齐心活鲜水产专业合作社象山县浙东白鹅产销专业合作社象山双联畜牧专业合作社奉化市雪窦山茶叶专业合作社奉化市锦屏山水蜜桃专业合作社奉化市联丰粮食专业合作社宁海县金龙浦农业专业合作社温州凌云畜禽专业合作社瑞安市篁社索面专业合作社瑞安市陶山温莪术专业合作社瑞安市江萍水产养殖专业合作社平阳县民天粮食专业合作社平阳县瑞祥禽业专业合作社泰顺县乌岩岭猕猴桃专业合作社永嘉县上光板栗专业合作社永嘉县农友早香柚专业合作社永嘉县巽宅獭兔专业合作社乐清市鑫欣葡萄专业合作社乐清市显胜门中药材专业合作社乐清市能仁村茶叶专业合作社文成县日新兔业专业合作社文成县浙南薯业产销专业合作社苍南县恒丰蔬菜专业合作社温州市雅发果蔬专业合作社苍南县霞光蔬菜专业合作社嘉兴市关祥蔬菜专业合作社嘉兴市禇大姐甜瓜专业合作社嘉兴市油车港镇杨溪生态鳖专业合作社嘉兴市新奇特果蔬专业合作社嘉兴市王江泾镇水产专业合作社嘉善惠民瘦肉型猪产销专业合作社嘉善惠民水产专业合作社嘉善杨庙雪菜专业合作社平湖市新仓果蔬专业合作社平湖市新中大生猪产销专业合作社海宁市鑫牌禽业专业合作社海宁尖山蔬菜专业合作社海盐县友邦植保专业合作社海盐县八字葡萄专业合作社海盐县武原兔业专业合作社桐乡市董家茭白专业合作社桐乡市殷家漾蜜梨专业合作社桐乡市大麻海北圩水产专业合作社德清县云鹤茶叶专业合作社德清县雷甸镇佳珍枇杷专业合作社德清县天农食用菌专业合作社长兴雉城彭城蔬菜专业合作社长兴三河葡萄专业合作社长兴县洪桥漾荡牌河蟹专业合作社安吉县梅溪镇马村蚕桑专业合作社安吉县剑山梨业专业合作社安吉县山野茶叶专业合作社湖州吴兴肇村水果专业合作社湖州钱山漾特种水产养殖专业合作社湖州和孚中水龟鳖专业合作社湖州金土地蔺草专业合作社绍兴市百草园蔬菜专业合作社绍兴绿油油蔬菜专业合作社绍兴市绍鸭禽业专业合作社诸暨市农发出口蔬菜专业合作社诸暨市双马禽蛋专业合作社诸暨市石笕茶叶专业合作社嵊州市剡溪果业专业合作社嵊州市创丰蔬果专业合作社嵊州市三界永明农机专业合作社上虞市永和虞东粮食专业合作社上虞市南山鹌鹑养殖专业合作社上虞市皂李湖畜禽专业合作社绍兴县华鹃茶业专业合作社绍兴县福锦生猪产销专业合作社绍兴县越我鹅业专业合作社新昌县白湖芦笋专业合作社金华市婺城区西吴中华鳖养殖专业合作社金华市群飞粮油机械化专业合作社金华市振兴禽业专业合作社金华市龙凤禽果专业合作社金华市绿茵蔬果专业合作社兰溪市孟塘果蔬专业合作社东阳市冠强梨果专业合作社东阳市方圆蚕桑专业合作社义乌市越然有机茶专业合作社XXX市联农蚕桑专业合作社XXX市惠民农机专业合作社XXX市清泉水产养殖专业合作社武义陈氏禽业专业合作社浦江蒋才文葡萄专业合作社浦江县杏军肉鸡专业合作社磐安县大伟茶叶专业合作社衢州市柯城区扶农马铃薯专业合作社衢州市柯城区沟溪生猪专业合作社衢州市柯城区坎底柑桔专业合作社衢州市衢江区大山有机茶专业合作社衢州市衢江区绿丰园柑桔专业合作社龙游县献军种粮专业合作社龙游县金谷农产品初加工专业合作社江山市巾英农机服务专业合作社江山市新生粮食专业合作社江山市塘岭高山蔬菜专业合作社常山县连福胡柚专业合作社开化县后畈蔬菜专业合作社开化县安绿养鸡专业合作社开化县桑龙蚕茧专业合作社舟山市定海区东农农产品专业合作社舟山市普陀绿润茶叶专业合作社岱山县兴丰葡萄专业合作社丽水春秋农产品专业合作社莲都区郎奇农家乐农产品专业合作社丽水市庄稼人蔬菜专业合作社龙泉市富源食用菌专业合作社龙泉市巅峰蔬菜专业合作社龙泉市龙之青茶叶专业合作社青田县神农水果专业合作社云和县山里人茶叶专业合作社庆元县天一粮食专业合作社缙云县采山涧蔬菜专业合作社缙云县蜂采蜂业专业合作社缙云县姓王土面专业合作社遂昌县素兰茶叶产销专业合作社遂昌兴禾农机服务专业合作社遂昌县绿都竹笋产销专业合作社松阳县碧云茶叶专业合作社松阳县箬寮养殖专业合作社松阳县松珍果蔬专业合作社景宁县大漈雪松茭白专业合作社景宁畬仙高山蔬菜专业合作社景宁县自强稻田鲤鱼养殖专业合作社台州市椒江绿康果蔬专业合作社台州市椒江西山水果专业合作社浙江省东祖东魁杨梅专业合作社台州市黄岩甜乐甘蔗专业合作社台州市路桥超藤葡萄专业合作社台州市路桥区兴业瓜菜专业合作社临海市河头茶叶专业合作社临海市桃渚渔业专业合作社临海市九畹兰花专业合作社温岭市兴合禽业专业合作社温岭市箬横粮食专业合作社温岭市滨海葡萄专业合作社天台县天绿茶业专业合作社天台县华顶茶叶专业合作社天台县清泉吊瓜专业合作社三门县沈园西瓜专业合作社三门县为民果蔬专业合作社三门县湫水花果专业合作社玉环神农果业专业合作社玉环县天丰獭兔养殖专业合作社玉环县漩门湾果蔬专业合作社仙居县仙绿土鸡蛋专业合作社仙居县田园杨梅专业合作社附件2:2006年省级示范性农民专业合作社监测合格名单杭州萧山围垦蔬菜服务专业合作社建德市大同蚕桑专业合作社建德市三都西红花专业合作社桐庐钟山蜜梨专业合作社桐庐富春江蔬菜专业合作社桐庐怡合素食品专业合作社富阳市顶顶水果专业合作社富阳市鹳山本鸡专业合作社临安天目生猪专业合作社临安柳溪江蚕桑专业合作社杭州余杭鸬鸟果农专业合作社杭州余杭顺丰祥禽蛋专业合作社杭州余杭绿鑫水生作物专业合作社淳安千岛湖红姑娘无核柿专业合作社淳安千岛湖天坪石笋专业合作社余姚市舜水蜜梨专业合作社慈溪市三北振慈禽业专业合作社慈溪市高背浦渔业专业合作社奉化市环球花木专业合作社象山金元蛋业专业合作社象山县象山红柑桔专业合作社象山县东海水产专业合作社宁波市鄞州西凤竹业专业合作社温州市民鑫畜禽专业合作社温州市跨越畜禽专业合作社瑞安市梅屿蔬菜专业合作社瑞安市荆谷白银豆专业合作社洞头县远大海水养殖专业合作社乐清市绿源畜禽专业合作社永嘉县壶山香芋专业合作社永嘉县珍旺中药材专业合作社永嘉县东魁杨梅专业合作社平阳县立春茶叶专业合作社苍南县太昌养蜂专业合作社苍南县沿浦民鑫紫菜养殖专业合作社苍南县清源蘑菇专业合作社泰顺县农友笋竹专业合作社嘉兴市绿江葡萄专业合作社嘉兴市秀洲区王店三园鸡专业合作社嘉兴市油车港镇南湖水果专业合作社嘉兴市秀洲区洪合水果专业合作社嘉善县惠民蜜梨专业合作社平湖市金平湖西瓜专业合作社平湖市四季对虾专业合作社平湖市新埭特种水产专业合作社海宁市康艺鲜切花专业合作社海宁市周王庙桑苗专业合作社海盐县久洋农机专业合作社海盐县黄沙坞柑桔专业合作社海盐县沈荡蔬菜专业合作社桐乡市坝桥养鸭专业合作社桐乡市石门花卉苗木专业合作社桐乡市河山鑫农养猪专业合作社德清县山伢儿早园笋专业合作社德清县徐越黑鱼专业合作社长兴县显圣稻米专业合作社长兴雉城涧塘种鸭养殖专业合作社安吉皈山家禽养殖专业合作社安吉大观茶叶专业合作社安吉天荒坪天林竹笋专业合作社湖州青波龟鳖专业合作社湖州市南浔善琏建旺禽业专业合作社湖州荻港青鱼专业合作社湖州菱湖陈邑加州鲈鱼专业合作社诸暨市冠军香榧专业合作社诸暨市绿剑茶业专业合作社嵊州市天然茶业专业合作社嵊州市长毛兔专业合作社嵊州市盛发果业专业合作社绍兴市惠民粮油专业合作社绍兴市欣浓黄草专业合作社上虞市白马湖水产专业合作社上虞市新星鹅业专业合作社上虞市孔氏蔬菜专业合作社绍兴县东村青梅专业合作社绍兴县山园生态鸡专业合作社新昌县贡品小京生专业合作社新昌县玉溪茶叶专业合作社新昌县兔业专业合作社金华市铜山蔬菜专业合作社金华市婺州蜜梨专业合作社金华市永丰禽业专业合作社兰溪市梅江蚕茧专业合作社东阳市三白鸭专业合作社义乌市东河田藕专业合作社义乌市义红果蔗专业合作社XXX市绿丰生猪产销专业合作社XXX市三农菌业专业合作社XXX市杨溪稻米生产专业合作社武义县宣平板栗专业合作社武义县兴业食用菌专业合作社武义县更加果业专业合作社浦江壶江源高山蔬菜专业合作社浦江县紫莹葡萄专业合作社磐安县蚕桑专业合作社衢州市柯城区柯安蔬菜专业合作社衢州市柯城区柴家柑橘专业合作社衢州市衢江区衢江红柑桔专业合作社衢州市衢江区金岳粮食专业合作社龙游县建光蔬菜专业合作社龙游县竹云间茶业专业合作社龙游吴刚茶叶专业合作社常山县仙丽胡柚专业合作社开化县田园菇业专业合作社舟山市定海舟丰蔬菜专业合作社舟山市普陀区朱家尖连心梭子蟹养殖专业合作社舟山市普陀区展茅林地鸡专业合作社丽水碧湖绿源长豇豆专业合作社丽水秀山农副产品产销专业合作社丽水市绿园丰年畜禽养殖专业合作社丽水市森老大板栗产销专业合作社龙泉市龙之玉优质米专业合作社龙泉绿谷果菜专业合作社庆元县扶云蔬菜专业合作社云和县渔夫有机鱼专业合作社云和县神农高山蔬菜专业合作社缙云县珍稀食用菌专业合作社缙云县春光果业专业合作社缙云县稆生粮油专业合作社遂昌县黄沙腰烤薯专业合作社遂昌县三井明贡茶叶专业合作社松阳县早生鹊山鸡养殖专业合作社松阳县银河茶业专业合作社松阳县东田板栗专业合作社景宁望野农副产品专业合作社景宁县稻花田鱼专业合作社景宁畬野高山蔬菜专业合作社台州市椒江绿联蔬菜专业合作社台州市椒江新佳果柑桔专业合作社台州市椒江鸿绿瓜菜专业合作社台州市黄岩永宁果业专业合作社台州市黄岩院桥番茄专业合作社台州市黄岩新前茭白专业合作社台州市路桥区金穗粮食全程机械化生产专业合作社浙江大红袍水果专业合作社浙江忘不了柑桔专业合作社临海市上游杨梅专业合作社临海市上盘西兰花专业合作社临海市洞林果蔬专业合作社温岭市联树果蔗专业合作社温岭市绿牧草鸡专业合作社温岭草鸡专业合作社温岭市箬横西瓜专业合作社天台县石梁绿谷高山蔬菜专业合作社天台县南山杨梅专业合作社三门县丰安粮油专业合作社浙江旗海海产品专业合作社三门县富达果蔬专业合作社玉环县万丰贝类专业合作社玉环干江利众蔬菜专业合作社仙居县福音果业专业合作社仙居县仙黄牌仙居鸡产销专业合作社。

农民专业合作社财务制度(2022年修订)

农民专业合作社财务制度财农〔2022〕58号第一章总则第一条为了加强农民专业合作社和农民专业合作社联合社(以下统称合作社)财务管理,规范合作社财务行为,保护合作社及其成员的合法权益,依照《中华人民共和国农民专业合作社法》和国家有关法律、法规的规定,结合合作社的实际情况,制定本制度。

第二条本制度适用于依照《中华人民共和国农民专业合作社法》设立并取得法人资格的合作社。

第三条合作社应当根据本制度规定和自身财务管理需要,建立健全财务管理制度,有序开展财务管理工作,如实反映财务状况。

第四条合作社应当依照《中华人民共和国会计法》和国家统一的会计制度规定进行会计核算。

合作社理事长对本社的会计工作和会计资料的真实性、完整性负责。

第五条合作社应当按照国家有关规定及成员(代表)大会的决定,聘任财务会计人员,或者按规定委托代理记账。

执行与合作社业务有关公务的人员不得担任合作社财务会计人员。

第六条合作社应当建立健全财务内部控制制度,明确相关岗位的管理权限和责任,按照风险与收益均衡、不相容职务分离的原则,履行内部财务管理职责,控制财务风险。

第七条合作社应当建立健全财务决策制度,依法明确决策规则、程序、权限和责任等。

合作社应当加强运营资金管理,强化预算管理和财务分析。

第八条合作社应当为每个成员设立成员账户,记载该成员的出资额、量化到该成员的公积金份额、本社接受国家财政直接补助和接受他人捐赠形成的财产平均量化到该成员的份额、该成员与本社的交易量(额)、本社对该成员的盈余返还和剩余盈余分配等内容。

联合社以入社合作社为成员,建立成员账户进行核算。

第九条合作社的财务工作应当接受农业农村(农村经营管理)部门、财政部门的指导和监督。

合作社应当依法按时向税务机关申报纳税,及时向登记机关、农业农村(农村经营管理)等部门报送有关财务信息。

第二章资金筹集及使用管理第十条合作社资金筹集是指合作社筹措、集聚其自身建设和生产经营所需要的资金,包括权益资金筹集和债务资金筹集。

浙江省农民专业合作社财务制度

或者改变社 员( 代表) 大会的决议 。

合 作 社 应 当 建 立 对 外 投 资 责 任 追 究 制度 , 在 对 外投 资 中 出现 重 大 对 决 策 失误 、 履行 集 体 审批 程 序 和 不 未 按 规 定 执行 对 外 投 资 业 务 的 人 员 , 应 当 追 究 相应 的责 任 合 作 社 应 当 对 对 外 投 资 业 务 各

健 全 对 外 投 资业 务 内部 控 制 制 度 , 明

实物 资产 、无形 资产等方 式对 外投 资, 包括 短 期 投 资 和 长 期 投 资 。 短期 投资是 指持有时 间不准 备 超过一年( 一年 ) 含 的投 资 。 长期 投资是 指持有时 间准 备在

一

确 审 批 人 和经 办 人 的权 限 、程 序 、 责 任 和 相 关 控制 措 施 。 于 审批 人 超 越 对 授 权 审 批 的 对外 投 资 业 务 , 办 人 有 经 权 拒 绝 办 理 , 向 监 事 会 反 映 并

环 节 设 置 相应 的记 录 或 凭证 , 强 对 加

外投资的 , 按照实际支付的金额计价。

以 实 物 资 产 、 形 资 产 方式 对外 无 投 资 的 , 照 评 估 确 认 或 合 同 、 议 按 协 确定的价值计价。 第 三 十 七 条 合 作 社 以 实 物 资

产 方 式 x # 投 资 ,其 评 估 确 认 或 合 - ,h t

合作社应 当建立 对成本 费崩 , I k

务 的 监 督 俭 眚 制 度 , 确 监 督检 查 人 明 员 的 职 责极 限 。 期 干 不定 期 地 进 } 定 u

第七 章

成本 、 营支 出 经 和 费 用

掩 刈 监仔 榆 过 I发 现 戍 髓 J 内部 控 制 中 的 薄 弱 蚪 节 。 { { 台作 社 应

浙江省农村信用社联合社关于印发《浙江省农村合作金融机构农民专业合作社贷款管理暂行办法》的通知

附件十浙江省农村信用社联合社关于印发《浙江省农村合作金融机构农民专业合作社贷款管理暂行办法》的通知(2006年)各办事处、县(市、区)信用联社、合作银行:现将《浙江省农村合作金融机构农民专业合作社贷款管理暂行办法》发给你们,并提出以下意见,请一并贯彻执行:一、切实领会有关文件精神和掌握辖内农民专业合作社的基本情况。

要认真学习《浙江省农民专业合作社条例》和《中共浙江省委办公厅浙江省人民政府办公厅关于进一步加快发展农民专业合作社的意见》精神,加强调研,全面掌握本辖区农民专业合作社的现状、问题和发展趋势。

二、制订和实施信贷支持农民专业合作社发展规划。

结合《浙江省农村信用社联合社关于建设浙江新型农村合作金融的指导意见》精神,切实把支持农民专业合作社作为信贷支持“三农”工作的一个新的切入点和新的增长点,制订和实施信贷支持农民专业合作社发展规划,充分发挥农民专业合作社作为推进社会主义新农村建设的有效载体作用。

三、会同当地农业行政主管部门共同推进农民专业合作社的发展。

各级农业行政主管部门是推进农民专业合作社发展的责任主体,农村合作金融机构要主动与当地农业行政主管部门沟通,会同农业行政主管部门做好农民专业合作社发展、推进工作规划、选择试点典型和加强工作协调等工作,努力为农民专业合作社健康发展营造一个良好的环境。

四、注重以点带面,推进信贷支持农民专业合作社工作。

各信用联社、合作银行要积极培育农民专业合作社信贷支持典型,通过典型支持,全面推进信贷支持农民专业合作社工作,提高全省农村合作金融机构对建设社会主义新农村的贡献度。

二○○六年十一月八日浙江省农村合作金融机构农民专业合作社贷款管理暂行办法第一章总则第一条为规范农民专业合作社贷款管理,促进农民专业合作社健康发展,进一步提高我省农村合作金融机构的信贷服务水平,积极推进社会主义新农村建设,根据《中华人民共和国商业银行法》、《贷款通则》、《浙江省农民专业合作社条例》、《浙江省农村合作金融机构贷款操作规程》等有关法律、法规和规章的规定,制定本办法。

农业专业合作社财务制度

农业专业合作社财务制度第一章总则第一条为规范农业专业合作社的财务管理,保障合作社成员的权益,提高合作社的经营效益,根据《中华人民共和国合作社法》等法律法规,制定本财务制度。

第二条本制度适用于农业专业合作社的财务管理工作,包括预算编制、会计核算、财务报告等内容。

第三条农业专业合作社应建立健全财务管理制度,实行科学规范的财务管理,严格遵守国家有关财务法规,做到公开透明、规范有序。

第四条农业专业合作社应当根据实际需要,成立财务部门或委托专业机构进行财务管理,保障财务工作的正常运转。

第五条农业专业合作社应当建立健全财务内部控制制度,建立健全财务的账务档案,确保财务数据的真实性和完整性。

第六条农业专业合作社应当按照法律法规规定,及时、准确的缴纳各项税费,做好财务纪律。

第七条农业专业合作社应当根据经营情况,及时调整财务规划和预算,确保财务管理的灵活性和有效性。

第二章预算第八条农业专业合作社应当根据年度经营计划制定年度预算,包括收入预算、支出预算、利润分配预算等内容。

第九条年度预算应当报经合作社理事会审议通过,并在财务部门全体成员中公开披露,确保财务预算的透明度。

第十条农业专业合作社应当按照年度预算进行财务控制,确保各项支出符合预算的要求,避免财务风险的发生。

第十一条合作社应当建立健全预算执行评估机制,定期进行预算执行情况的检查和评估,及时调整预算计划。

第三章会计核算第十二条农业专业合作社应当按照国家有关会计准则和规定建立健全会计核算制度,确保会计数据的真实性和准确性。

第十三条会计核算应当按照规范的会计科目和核算方法进行,确保会计数据的科学性和可靠性。

第十四条合作社应当建立健全会计档案,对会计凭证、账簿等必要资料进行保存和备份,确保资料的完整性和有效性。

第十五条合作社应当定期进行会计核算,编制财务报表,进行财务分析,及时掌握经营情况,为决策提供参考依据。

第十六条合作社应当接受审计机构的审计,保证会计核算的透明和准确,确保经营信息的真实性和完整性。

推进浙江农民专业合作社发展的几点建议

2019年第21期·浙江经济/推进浙江农民专业合作社发展的几点建议□阎逸舒蛟靖2004年,浙江出台了全国第一部农民专业合作社地方性法规——《浙江省农民专业合作社条例》。

此后,省委、省政府围绕农民专业合作社加快发展、提升发展、规范提质发展等出台了一系列政策意见,为浙江农民专业合作社发展走在全国前列打下了扎实的基础。

目前,全省农民专业合作社总数约5万家,合作社成员和带动非成员农户占家庭承包农户总数的60%左右。

然而,浙江农民合作社质量参差不齐,合作社规模普遍偏小、实力偏弱,合作社区域间、产业间发展不平衡不充分,带动小农户功能作用还有很大挖掘空间。

同时,“休眠社”“空壳社”等现象客观存在。

2018年新修订实施的《中华人民共和国农民专业合作社法》,进一步规范和完善了合作社内部运行机制,明确了农民专业合作社联合社的法律地位,以及联合社的成员资格、注册登记、组织机构、治理结构、盈余分配及其他相关问题,同时也为浙江完善农民合作社法律法规体系,建立更加完善的政策制度体系提供了法律依据。

建议:加快推进浙江农民专业合作社的立法修订工作。

重点对照国家新法修改的条款,对《浙江省农民专业合作社条例》进行相应的调整、完善和丰富。

制定进一步推动浙江农民专业合作社规范发展的具体意见。

结合省委全面实施乡村振兴战略提出的万家主体提升行动,进一步增强浙江农民专业合作社政策制度条文的针对性和操作性。

完善合作社联合社发展的政策。

出台规范发展合作社联合社的具体意见,确定发展目标和任务,提出合作社联合社示范社评审标准与办法。

进一步发挥农民合作社对小农户的带动服务作用充分发挥专业合作社的组织优势和制度优势,使其成为振兴乡村产业、引导小农户与现代农业发展有机衔接的中坚力量。

建立健全合46改革前沿G作社与小农户利益联结机制。

鼓励低收入农民以技术、土地、劳动力等方式折算入股,促进合作社与低收入农民签订农产品收购合同、劳动雇佣合同等,通过与合作社之间的托管、雇佣、租赁等方式建立互利共赢的联结链。

农民专业合作社财务管理存在的问题及对策——以浙江省温岭市为例

2o/1 目捣与 技 2 o7 O ! 斟 1

维普资讯

时代 视 点

I . 没有严格 的资产 管理制度 。农 民 .3 2

专业合作社 的资产 是由社员人股 和劳动 积累所形成 的共有 资产 .归合作社全体

专业合作社财 务制度 ( 试行 ) 、浙江省 》《 农 民专业合作 社会计核算办法 ( 试行 ) 》

解 决 方法 1 存 在 的 问题

开 有些合作社 原始凭证不规范 、不完

整 . 出没有 正式 发 票 . “ 条子 ” 支 以 白 人 账 . 经 办 人 签 字 或 有 经 办 人无 审批 人 : 无 收 款 不 开 统 一 收 据 . 及 时人 账 。 至 个 不 甚

农 民专 业 合 作 社 是 在 农村 家 庭 承 包 经 营基 础 上 .同类 农 产 品 的 生 产 经 营 者 或 者同类农 业生 产经营 服务 的提供者 、

1 制度 不健 全 . 算 不规 范 . 2 核

户 农 户进 市 场 , 盖 瓜 果 、 菜 、 禽 、 覆 蔬 畜 水

果 、 材 、 产品 、 卉 、 用菌 、 食 、 药 水 花 食 粮 农 机 服 务 等 r大 产 业 .有 阳 家 合 作 礼 被 列 为 ! 歧 部 农 民专 业 合 作 组 织 试 t项 日 I I t c 位 2 0 0 4年 1 1门 浙 江 省 率 先 在 全 国颁

利 用者 . 自愿 联 合 、 主 管 理 的 互 助 性 经 民 济组 织 浙 江 是农 业 部 在 全 国 选 择 的惟

一

法取得或伪造变更 原始凭 证 .会计人员

依 据 不 实 的 原 始 凭证 进 行 核 算 .结 果 导 致一系列会计信息失真。 1 . 没 有 有 效 的 内部 会 计 控 制 制 度 。 .2 2 目前 农 民专 业 合 作 社 内 部 会 计 控 制 制度 的建 立 和执 行 情 况 不 容 乐 观 . 内部 会 计

浙江省财政厅关于印发《浙江省农民专业合作社会计核算办法(试行)

浙江省财政厅关于印发《浙江省农民专业合作社会计核算办法(试行)》的通知【法规类别】会计综合规定【发文字号】浙财会字[2005]41号【发布部门】浙江省财政厅【发布日期】2005.07.18【实施日期】2005.07.01【时效性】现行有效【效力级别】地方规范性文件浙江省财政厅关于印发《浙江省农民专业合作社会计核算办法(试行)》的通知(浙财会字〔2005〕41号)各市、县(市、区)财政局、农业局(农办):为了规范农民专业合作社的会计核算,提高农民专业合作社会计信息质量,根据《中华人民共和国会计法》、《浙江省农民专业合作社条例》及相关规定,我们制定了《浙江省农民专业合作社会计核算办法(试行)》,现印发给你们,请遵照执行。

执行中有何问题,请及时反馈给省财政厅、省农业厅。

附件:浙江省农民专业合作社会计核算办法(试行)二○○五年七月十八日附件:浙江省农民专业合作社会计核算办法(试行)第一章总则一、为了规范农民专业合作社的会计核算,提高农民专业合作社会计信息质量,根据《中华人民共和国会计法》、《浙江省农民专业合作社条例》及相关规定,特制定本办法。

二、本办法适用于本省行政区域内按照《浙江省农民专业合作社条例》的规定取得法人资格的农民专业合作社(以下简称“合作社”)。

三、合作社应当根据会计业务的需要,设置会计机构或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记账业务的中介机构代理记账。

四、合作社的会计核算应当正确划分会计期间,分期结算账目和编制会计报表。

会计期间分为年度、季度和月份。

会计年度自1月1日起至12月31日止。

年度、季度和月份的起讫日期采用公历日期。

五、合作社的会计核算应当以实际发生的各项收支业务为依据,如实记录和反映其财务状况和经营成果。

六、合作社的会计核算采用权责发生制。

会计记账方法采用借贷记账法。

七、合作社的会计处理方法、会计指标口径前后各期应当一致,不得随意变更。

浙江省关于农民专业合作社规范化建设意见

登记 的若干意见 》 < 、 浙江省农民专业合作社示范章程》 《 、 浙 江省农 民专业合作社财务制度( 试行) 、 浙江省农民专业合 》《

作社 会 计核 算办 法( ) 的要 求 , 推 进农 民专 业 合作 社 试行 》 现就

规 范化 建设提 出以下意 见 。

2 推进农 民专业合作社规范化建设有利于促进 < 、 条例 > 的贯彻实施。< 条例 > 不仅 明确 了农民专业合作社的法律地

社 名称 、 册 资金 、 注 股金 认 购 、 经济 性 质 、 经营 范 围等方 面加 以

规范 。规 范税 务 登记 , 按要 求办 理相 关 的免征 手 续。 并

二 、 民专 业 合作 社规 范化 建设 的主 要 内容 农

( 在办社思路上 , 一) 把握合作社发展原则。

1 坚持 以 家庭承 包经 营 为办社 基础 。 长期稳 定 并 不 断完 、 善 以 家庭 承 包 经营 为 基 础 、 统分 结 合 的 双 层经 营 体 制 , 党 是

( 试行) , > 在指导农民专业合作经济组织规范化建设方面做 了大量工作 , 取得 了明 显成效, 积极稳妥地推动了全省农民专业合作社 的健康发展。最近 , 浙江省农业 一 。 厅又出台了 < 关于农 民专业合作社规范化建设的意见>, 明确提出了全省农民专

j

业合作社规范化建设的主要内容和具体要求。该意见不仅对引导浙江省农民专

等情况。通过农民专业合作社规范化建设 , 有利于农 民专业

合 作 社 由数 量 型 向 质量 型 、 散 型 向紧 密 型 转 变 , 正 发挥 松 真 专业合 作 的作 用 , 护 农 民的利 益。 保

局《 关于农民专业合作社登记 的若干意见 》 规范合作社工商 登记。原工商登记的合作社要变更或重新登记, 特别在合作

浙江省《农民专业合作社示范章程》范本

浙江省《农民专业合作社示范章程》范本下面是为您精心的有关浙江省《农民专业合作社示范章程》范本全文内容,提供给大家阅读,仅供大家参考。

第一章总则第一条为规范本社的活动行为,保护成员的合法权益,根据《* 农民专业合作社法》、《农民专业合作社登记管理条例》、《农民专业合作社示范章程》(农业部xx 年4号令)、《浙江省农民专业合作社条例》和有关法律、法规、政策,结合本社实际,制定本章程。

第二条本社是在农村家庭承包经营的基础上,从事的生产经营者,或生产经营服务的提供者利用者,依据加入自愿、退出自由、民主管理、盈余返还的原则,按照本章程进行生产、经营、服务活动的互助性经济组织。

第三条本社名称:专业合作社,成员出资总额元。

本社住所:。

本社法定代表人。

第四条本社业务范围:本社以成员为主要服务对象,依法为成员提供农业生产资料的购买,农产品的销售、加工、运输、贮藏以及与农业生产经营有关的技术、信息等服务(以工商行政管理机关核定为准)。

第五条本社依法独立承担民事责任。

本社以其成员出资、公积金、国家财政直接补助、他人捐赠以及合法取得的其他资产所形成的财产对合作社债务承担责任; 本社成员以其帐户内记载的出资额和公积金份额为限对本社承担责任。

第六条本社为每个成员设立成员账户,为成员颁发成员证书,主要记载该成员的出资额、量化为该成员的公积金份额以及该成员与本社的业务交易量(额)。

第七条本社接受农业行政主管部门的指导、协调和服务。

第二章成员出资第八条本社成员出资之和为成员出资总额。

第九条成员可以用货币出资,也可以用实物、知识产权等能够用货币估价并可以依法转让的非货币财产作价出资。

第十条成员以非货币财产出资的,由全体成员评估作价。

成员不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

评估作价出资与货币出资同等享受权利和承担义务。

第十一条原则上每个成员须出资,单个成员(含团体成员)的出资额控制在本社成员出资总额的20%以内,从事生产的成员出资金额占本社出资总额的50%以上。

浙江省财政厅关于印发《浙江省农民专业合作社财务制度(试行)》的通知

浙江省财政厅关于印发《浙江省农民专业合作社财务制度(试行)》的通知文章属性•【制定机关】浙江省财政厅•【公布日期】2005.07.18•【字号】浙财农字[2005]94号•【施行日期】2005.07.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财务制度正文浙江省财政厅关于印发《浙江省农民专业合作社财务制度(试行)》的通知(浙财农字〔2005〕94号)各市、县(市、区)财政局、农业局(农办)(宁波不发):为规范农民专业合作社的财务行为,促进农民专业合作社的健康发展,加强财务管理和经济核算,根据《浙江省农民专业合作社条例》及相关规定,我们制定了《浙江省农民专业合作社财务制度(试行)》,现印发给你们,请遵照执行。

执行中有何意见和问题,请及时反馈我们。

附件:浙江省农民专业合作社财务制度(试行)二○○五年七月十八日附件:浙江省农民专业合作社财务制度(试行)第一章总则第一条为规范农民专业合作社的财务行为,促进农民专业合作社的健康发展,加强财务管理和经济核算,根据《浙江省农民专业合作社条例》及相关规定,制定本财务制度。

第二条本制度适用于本省行政区域内按照《浙江省农民专业合作社条例》规定取得法人资格的农民专业合作社。

第三条农民专业合作社(以下简称合作社)作为农业生产经营活动的互助性合作经济组织,按照“集体决策、民主理财”的原则,做好合作社的各项财务管理工作。

第四条合作社财务管理的基本任务是,依法合理筹集资金,有效利用各项资产,合理组织各项财务活动,正确处理好各种财务关系和利益分配关系,加强对合作社内部财务活动的管理和监督,努力提高经济效益。

第五条合作社应当做好财务管理基础工作。

各项财产物资的增减要有完整的原始记录;各项收支活动要做到手续齐全,内容完备;定期或不定期地进行财产清查。

第六条合作社的财务工作要接受财政部门和农业行政主管部门的指导和监督。

第二章资金筹集第七条合作社根据有关法律、法规规定,可以采取多种形式筹集股金。

浙江省农民专业合作社财务制度浙江省农民专业合作社课件

应付款项,计入其他收入。

.

24

合作社的生产(劳务)成本

▪ 是指合作社直接生产经营或提供劳务等活 动所发生的各项生产费用和劳务成本。

▪ 各种材料物资、生产职工的工资及福利费、 生产经营用固定资产折旧费用、维修费用 等费用,计入生产(劳务)成本。

.

13

《浙江省农民专业合作社财务制度》

合作社的利润分配

▪ 1. 提取风险基金。风险基金用于合作社弥补生产 经营过程中遭受非常损失等。

▪ 2. 提取公积金。扩大合作社的服务能力,或者用 于弥补亏损。

▪ 公积金累计总额超过注册资金时,超过部分应按 原出资比例转为社员股金。

▪ 3. 提取公益金。用于社员的文化、福利事业等。 ▪ 4. 向社员分配。按股金额向社员分配。 ▪ 5. 返利。按交易额向社员返还利润。

.

25

合作社的经营支出

▪ 是指合作社因销售商品产品、提供劳务等 活动而发生的实际成本,包括销售商品或 产品的成本、对内提供劳务服务支出、对 外提供劳务的成本,生产经营用固定资产 折旧费用及维修费用,产役畜(禽)的饲 养费用及其成本摊销、经济林木投产后的 管护费用及其成本摊销等。

.

26

营业费用

▪ 营业费用是指合作社在产品销售过程中发 生的各项费用,包括合作社为提高知名度、 扩大合作社产品销路所发生的宣传、推介、 广告等费用的支出。

.

20

合作社股金的构成

▪ 合作社股金主要由法人股金、个人股金等 构成

▪ 法人股金指农产品生产、加工、流通企业 及其他组织,以其依法可以支配的资产投 入合作社形成的股金。其他组织包括农牧 渔业技术经管站、技术协会、专业市场、 其他农民专业合作社等组织。

农民专业合作社财务会计规章制度

农民专业合作社财务会计规章制度第一章总则第二条农民专业合作社的财务会计制度是指农民专业合作社依据会计准则和会计制度,以所有者权益为核算中心,按照实际发生的财务业务,保管和统计财务会计信息,并编制相关财务报表的规范性制度。

第三条农民专业合作社依照法定程序设立和登记,并按照企业性质的要求设置独立的财务会计部门或岗位,负责农民专业合作社的财务会计工作。

第四条农民专业合作社的财务会计工作应当遵循真实性、准确性、及时性和完整性的原则,严禁虚假记账、作假报表等违法行为。

并依法依规使用电子会计核算软件和设备。

第二章会计核算第五条农民专业合作社应当建立科学合理的会计核算制度,形成会计制度手册。

第六条农民专业合作社应当明确会计核算的主要内容和对象、核算范围、会计制度、会计政策、会计会议制度等。

第七条农民专业合作社应当根据法律法规和会计准则要求,科学确定会计核算政策,确保会计核算能够真实地反映农民专业合作社的经济业务和财务状况。

第八条农民专业合作社应当建立健全会计档案管理制度,保证财务会计信息的保存和使用。

第九条农民专业合作社应当编制年度财务会计报告,并依法发表和报送相关部门。

第三章财务制度第十条农民专业合作社应当建立健全财务制度,包括预算管理制度、资金管理制度、成本管理制度、价格管理制度等。

第十一条农民专业合作社应当按照会计准则的要求,制定财务预算,确保财务收支的合理性和稳定性。

第十二条农民专业合作社应当建立资金管理制度,规范资金的收入、支出、使用和监督等环节。

第十三条农民专业合作社应当建立成本核算制度,确保对农产品生产、销售等业务的成本进行准确核算。

第十四条农民专业合作社应当建立价格管理制度,合理定价,确保产品质量和盈利能力。

第四章财务审核第十五条农民专业合作社应当建立财务审核制度,包括财务会计信息的内部审核和外部审核。

第十六条农民专业合作社应当每年聘请独立的注册会计师事务所对财务会计信息进行审计,并向社员公示审计结果。

农民专业合作社财务会计制度

农民专业合作社财务会计制度第一章总则第一条为规范农民专业合作社的财务管理,提高财务决策和风险控制能力,促进经济效益的提高,制定本制度。

第二条农民专业合作社财务会计制度是指农民专业合作社依据财务会计法规定,结合本行业特点和实际情况,建立的保证财务会计信息真实、准确、完整、及时的规章制度。

第三条农民专业合作社应当按照本制度开展财务会计活动,接受监督,确保财务会计信息的真实性、准确性、完整性、合法性。

第四条农民专业合作社财务会计制度应当与企业所在国家相关财务会计制度保持一致,同时根据农民专业合作社的经营特点和管理需要进行相应的修改和完善。

第二章会计核算第五条农民专业合作社应当建立科学的会计对象和会计要素,合理划分会计核算对象。

第六条农民专业合作社应当按照国家法律、法规和财务会计制度的规定,按照会计准则和会计政策,开展会计核算活动。

第七条农民专业合作社会计核算应当遵循以下原则:1.真实性原则:会计核算应当真实反映农民专业合作社的经济业务活动。

2.独立性原则:会计核算应当独立于任何个体的经济利益。

3.货币计量性原则:会计核算应当以货币为计量单位。

4.连续性原则:会计核算应当按照连续性原则进行。

第八条农民专业合作社应当建立完善的会计账簿,包括总账、明细账、账簿等,确保会计信息的真实、准确、完整。

第三章财务报告第九条农民专业合作社应当按照国家有关法律、法规和财务会计制度的规定,编制和报送财务报告。

第十条农民专业合作社财务报告应当包括财务会计报表和财务分析报告。

第十一条农民专业合作社财务会计报表包括资产负债表、利润表、现金流量表和所有者权益表。

第十二条农民专业合作社应当按照国家有关法律、法规和财务会计制度的规定,及时编制和披露财务会计报表。

第四章农资管理第十三条农民专业合作社应当建立科学的农资管理制度,确保农资的合理使用和有效管理。

第十四条农民专业合作社应当按照财务会计制度规定,对农资进行入库、出库和折旧等操作,保证农资的利用效益。

农民专业合作社财务会计制度

农民专业合作社财务会计制度农民专业合作社财务会计制度《农民专业合作社财务会计制度》是为规范农民专业合作社的会计工作,保护农民专业合作社及其成员的合法权益,根据《中华人民共和国会计法》、《中华人民共和国农民专业合作社法》等国家有关法律、行政法规而制定的.以下是店铺整理的农民专业合作社财务会计制度。

农民专业合作社财务会计制度(一)为了规范农民专业合作社(以下简称合作社)会计工作,保护农民专业合作社及其成员的合法权益,根据《中华人民共和国会计法》、《中华人民共和国农民专业合作社法》及有关规定,结合合作社的实际情况,制定本制度。

(二)本制度适用于依照《中华人民共和国农民专业合作社法》设立并取得法人资格的合作社。

(三)合作社应根据本制度规定和会计业务需要,设置会计账簿,配备必要的会计人员。

不具备条件的,也可以本着民主、自愿的原则,委托农村经营管理机构或代理记账机构代理记账、核算。

(四)合作社应按本制度规定,设置和使用会计科目,登记会计账簿,编制会计报表。

农民专业合作社财务会计制度(2)会计核算以人民币“元”为金额单位,“元”以下填至“分”。

(五)合作社的会计核算采用权责发生制。

会计记账方法采用借贷记账法。

(六)合作社会计核算应当划分会计期间,分期结算账目。

一个会计年度自公历1月1日起至12月31日止。

(七)合作社会计信息应定期、及时向本合作社成员公开,接受成员的监督。

对于成员提出的问题,会计及管理人员应及时解答,确实存在错误的要立即纠正。

(八)财政部门依照《中华人民共和国会计法》规定职责,对合作社的会计工作进行管理和监督。

农村经营管理部门依照《中华人民共和国农民专业合作社法》和有关法规政策等,对合作社会计工作进行指导和监督。

(九)本制度自2008年1月1日起施行。

农村合作社管理制度社员(代表)大会制度一、社员(代表)大会由全体成员(代表)组成,是本社的最高权力机构,行使下列职权:1、审议、修改本社章程和各项规章制度;2、选举和罢免理事长、理事、监事会成员;3、决定社员出资标准及增加或者减少出资;4、审议本社的发展规划和年度业务经营计划;5、审议批准年度财务预算和决算方案;6、审议批准年度盈余分配方案和亏损处理方案;7、审议批准理事会、执行监事(或者监事会)提交的年度业务报告;8、决定重大财产处置、对外投资、对外担保和生产经营活动中的其他重大事项;9、对合并、分立、解散、清算和对外联合等作出决议;10、决定聘用经营管理人员和专业技术人员的数量、资格和任期;11、听取理事长或者理事会关于成员变动情况的报告;12、决定其他重大事项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《浙江省农民专业合作社财务制度》

第七章 成本、经营支出和费用 合作社的生产(劳务)成本 合作社的经营支出 营业费用 管理费用 其他支出

0109

201303201117

《浙江省农民专业合作社财务制度》

第八章 经营收入、利润及其分配 合作社的经营收入是指合作社进行各项生 产经营、对内服务、对外提供劳务等活动 取得的收入。 包括商品产品销售收入、发包收入、服务 收入、对外提供劳务收入等。

0109

201303201117

无形资产、其他资产

指农民专业合作社长期使用但是没有实物 形态的资产,包括专利权、商标权、土地 使用权、非专利技术、商誉等。 从使用之日起,除土地使用权外,其它按 照不超过10年的期限平均摊销,计入管理 费用。 其他资产是指不属于流动资产、长期投资、 固定资产和无形资产外的其他长期资产。

0109 201303201117

《浙江省农民专业合作社会计核算办法》

权责发生制 借贷记账法 会计科目 2005年7月1日

0109

201303201117

《浙江省农民专业合作社会计核算办法》

0109

现金、银行存款 短期投资(长期投资) 应收款、内部往来 存货 农业资产 固定资产 累计折旧 短期借款、长期借款 应付款 利润分配

0109

03201117

《浙江省农民专业合作社财务制度》

谢 谢!

0109

201303201117

合作社财务管理体制

“集体决策,民主理财”,其含义主要有以 下几层: 一是要民主决策,召开全体社员(代表) 大会来民主讨论和决策重大问题 二是集体决策,合作社的日常事务由通过 民主选举产生的理事会进行管理 三是提高财务管理的民主程度,财务要公 开,监督审计要透明

0109

201303201117

其他支出

其他支出是指合作社除经营支出、管理费 用以外发生的各种支出。

0109

201303201117

固定资产

合作社的房屋、建筑物、机器设备、冷冻 保鲜设备、分级整理设备、钢架大棚、农 业基本建设设施等劳动资料,凡使用年限 在一年以上,单位价值在规定限额以上的。

《浙江省农民专业合作社财务制度》 《浙江省农民专业合作社会计核算办 法》

讲

解

杭州市财政局 黄海君

0109

201303201117

《浙江省农民专业合作社财务制度》

0109

第一章 总则 制定制度的目的依据 制度的适用范围 合作社的财务管理体制 合作社财务管理的基本任务 财务管理的基础工作 政府在合作社中所应发挥的作用

0109 201303201117

负债的计价及利息费用处理

合作社的负债包括流动负债和长期负债。 合作社的负债按实际发生的数额计价,其 利息支出计入其他支出。 对发生因债权人特殊原因确实无法支付的 应付款项,计入其他收入。

0109

201303201117

合作社的生产(劳务)成本

是指合作社直接生产经营或提供劳务等活 动所发生的各项生产费用和劳务成本。 各种材料物资、生产职工的工资及福利费、 生产经营用固定资产折旧费用、维修费用 等费用,计入生产(劳务)成本。

0109 201303201117

《浙江省农民专业合作社财务制度》

第四章 农业资产

成龄

幼畜 育肥畜(禽)-------->产役畜 经济林木投产 非经济林木郁闭

0109

201303201117

《浙江省农民专业合作社财务制度》

第四章 农业资产 包括牲畜(禽)资产和林木资产 购入的农业资产按照购买价及相关税费等 计价;幼畜及育肥畜(禽)的饲养费用、 经济林木投产前的培植费用、非经济林木 郁闭前的培植费用按实际成本计入相关资 产成本。

股金的筹集方式

每个社员应当认购股金。 从事生产的社员认购股金应当占股金总额 的一半以上。 单个社员或者社员联合认购的股金最多不 得超过股金总额的百分之二十。 方式:货币、实物资产、劳务、技术、土 地承包经营权 社员出资超过股金份额部分,计入资本公 积。

0109 201303201117

0109 201303201117

合作社股金的构成

合作社股金主要由法人股金、个人股金等 构成 法人股金指农产品生产、加工、流通企业 及其他组织,以其依法可以支配的资产投 入合作社形成的股金。其他组织包括农牧 渔业技术经管站、技术协会、专业市场、 其他农民专业合作社等组织。

0109

201303201117

《浙江省农民专业合作社财务制度》

第五章固定资产、无形资产和其他资产 22、23固定资产的种类及确认 24合作社的在建工程 25固定资产折旧的范围 26 27固定资产折旧的方法 28固定资产的修理

0109

201303201117

《浙江省农民专业合作社财务制度》

第五章固定资产、无形资产和其他资产 29 30固定资产的清理 31固定资产的发包 32固定资产的清查 33 34无形资产、其他资产

第三章 流动资产 现金、各种存款、应收款项、存货 19合作社的存货包括种子、化肥、农药、原材料、 燃料、机械零配件、低值易耗品、在产品、农产 品、工业产成品、受托代销商品、委托加工物资 等。 存货按照下列原则计价:购入的物资按照买价加 运输费、装卸费等费用、运输途中合理损耗以及 相关税费等计价。生产入库的农产品和工业产成 品,按生产过程中发生的实际支出计价。收购的 农产品,按收购价计价。委托加工物资按发出物 资时的价值、加工费用、往返运费等计价。

0109

201303201117

合作社的经营支出

是指合作社因销售商品产品、提供劳务等 活动而发生的实际成本,包括销售商品或 产品的成本、对内提供劳务服务支出、对 外提供劳务的成本,生产经营用固定资产 折旧费用及维修费用,产役畜(禽)的饲 养费用及其成本摊销、经济林木投产后的 管护费用及其成本摊销等。

国家扶持资金和接受捐赠资金的管理

国家扶持资金形成的资产以及其他组织、 个人赠与合作社的资产,计入资本公积, 除国家另有规定或者双方另有约定外,不 得用于社员的分配。 政府扶持和其他组织、个人赠与合作社的 资产,如用于救灾、救急或者恢复生产的, 应当分配到社员个人;对于民事法律关系 主体调整的赠与资产,如果双方另有约定 的,应当遵重约定。 纳税调整

现金溢余 借:现金 贷:其他收入(应付款,等) 现金短缺 借:内部往来(按过失人应赔偿的金额)200 应收款(按保险公司应赔偿的金额)500 其他支出 300 贷:现金 1000

0109 201303201117

现金、银行存款

职工预借差旅费 借:内部往来 1000 贷:现金(银行存款) 1000 报销差旅费 借:管理费用 800 借:现金(现金余款)200 贷:内部往来 1000 贷:现金(现金不足)

201303201117

《浙江省农民专业合作社财务制度》

第九章 成立清算小组 清算财产 处理债权、债务 处置剩余财产

合作社清算

0109

201303201117

《浙江省农民专业合作社财务制度》

第十章 财务报告与评价 月份财务报告和年度财务报告 资产负债表、利润表、利润分配表和报表 附注 总结和评价本社财务状况及经营成果的财 务指标:偿债能力指标、盈利能力指标

0109

201303201117

在建工程

指尚未完工、或虽已完工但尚未交付使用 的工程项目。 形成固定资产的在建工程完工交付使用后, 计入固定资产。不形成固定资产的在建工 程完工交付使用后,计入经营支出或其他 支出。

0109

201303201117

固定资产的清理

要经社员(代表)大会或理事会讨论通过后执行。 固定资产变卖和清理报废的变价净收入与其账面 价值的差额计入其他收入或其他支出。 固定资产变价净收入是指变卖和清理报废固定资 产所取得的价款减清理费用后的净额。 固定资产账面价值是固定资产原值减累计折旧后 的净额。

借:现金(银行存款) 贷:经营收入(其他收入)

2、支付经营支出(其他 支出)

借:经营支出 贷:现金(银行存款)

0109

201303201117

现金、银行存款

支付营业费用 借:营业费用 贷:现金(银行存款)

支付管理费用 借:管理费用 贷:现金(银行存款)

0109

201303201117

现金、银行存款

201303201117

《浙江省农民专业合作社会计核算办法》

2005年7月1日

0109

201303201117

《浙江省农民专业合作社会计核算办法》

谢谢!

0109

201303201117

现金、银行存款

1. 从银行提取现金 借:现金 贷:银行存款

2. 现金存入银行 借:银行存款 贷:现金

1、取得经营收入(其他 收入)

201303201117

《浙江省农民专业合作社财务制度》

0109

第二章资金的筹集 7合作社股金的构成 8股金的筹集方式 9股金的退出 10国家扶持资金和接受捐赠资金的管理 11、12合作社负债的分类与计量 13合作社负债的管理

201303201117

《浙江省农民专业合作社财务制度》

0109

201303201117

《浙江省农民专业合作社财务制度》

第六章 对外投资 35、36类型、计价 37合作社以实物资产方式对外投资,其评估确认 或合同、协议确定的价值必须真实、合理,不得 高估或低估资产价值。实物资产重估确认价值与 其账面价值之间的差额,计入资本公积或其他支 出。 合作社对外投资分得的利润,计入投资收益。出 售、转让和收回对外投资时,按实际收到的价款 与其账面价值的差额,计入投资损益。