应试指南勘误表(B)

教材勘误表

勘误表1.P.13,倒第9行,将“左”字改这“右”字。

倒第10行,将“右”字改为“左”字,将“左字改为“右”字。

2.P.14,表1-1在Form1与Label1之间加横线。

3.P.15,第五行改为“Text2.Text=”””。

4.P.24,倒第14行,将“WindowsState”改为“WindowState”。

5.P.26,倒第10行,名尾加冒号。

6.P.36,倒第9行,句中一对全角双引号改成半角双引号。

7.P.41,将“图”字改为“表”字,在“所示”后加“,”。

8.P.43,第9行,将“WindowsState”改为“WindowState”。

9.P.55,倒第20行,改为“Area=3.14*Radius*Radius”10.P.56,倒第7行,将“-298.66”改为“-298.67”。

11.P.57,第1行,将(B)”女”后的小于号改成大于号。

12.P.68,倒第3行,除去语句中间的“Tab(40);”。

13.P.69,倒第13行,将句中的“10”改成“11”。

倒12行“全角字符”前加“为”字。

14.P.73,第4行,改成“Area=3.14*Radius_out*Radius_out-3.14* Radius_in* Radius_in”15.P.75,删除倒第11行至倒第16行。

16.P.76,第18行,第19行中的“;”改为半角的“;”。

17.P.78,倒第6行,答案改为“10+20=030.00”18.P.86,第19行,在“多个”和“变量”之间加“分离的”。

第27行删除“,同时Case X*Y>0也是错误的”。

19.P91,第4行,改成“If x+y>z And x+z>y And y+z>x Then”20.P.96,倒第10行。

改为“Sub Command2_Click()”21.P.100,第3行的句尾加冒号。

22.P.106,第12行的句尾加冒号。

《高数教学课件》第二章勘误表

例如,一张用于解释函数单调性的图片,被放置在了讲解极 限的章节中,导致学生在理解时产生了困惑。

图片内容错误

总结词

部分图片的内容存在错误,与所讲解的知识 点不符。

详细描述

例如,一张用于展示函数极值的图片,其内 容实际上是一个函数的拐点,并非极值点, 这可能会误导学生对于极值概念的理解。

பைடு நூலகம்

Part

答案不完整是指提供的答案没有涵盖所有可能的解法或 步骤,可能只提供了部分解答或遗漏了一些关键信息。

详细描述

在《高数教学课件》第二章中,部分习题的答案不完整 。例如,第4题只提供了部分解题步骤,没有给出完整的 解答过程;第8题只给出了一个解,但实际上该题目有两 个解。这些不完整的答案可能会让学生感到困惑,因此 需要补充完整。

Part

05

总结与建议

总结勘误情况

公式错误

在课件中,存在一些公式表达错 误,如积分公式中的符号使用不 当。

文字错误

在课件的文字描述中,存在一些 错别字或语法错误。

概念混淆

部分内容中概念表述不清晰,容 易造成学生理解混淆。

图像问题

课件中的一些图像和图表存在比 例失调或标注不清的问题。

对教材编写的建议

04

习题答案勘误

答案错误

总结词

答案错误是指提供的答案与标准答案不一致,可能是由于计算错误、理解偏差或印刷错 误等原因造成的。

详细描述

在《高数教学课件》第二章中,部分习题的答案存在错误。例如,第2题的答案应该是1/2,但课件中提供的答案是1/2;第5题的答案应该是x=3或x=-1,但课件中提供的答

案是x=1或x=-1。这些错误可能会误导学生,因此需要更正。

生,影响教学质量。因此,对教学课件进行勘误是十分必要的。

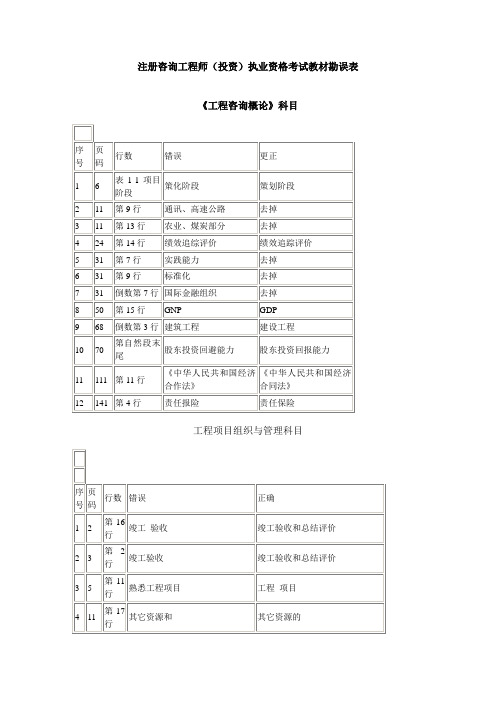

注册咨询工程师(投资)执业资格考试教材勘误表

注册咨询工程师(投资)执业资格考试教材勘误表《工程咨询概论》科目工程项目组织与管理科目21132第17行(3)设计变更和工程量增加(3)工程师未按合同约定提供所需指令、批准等,致使施工不能正常进行;(4)设计变更和工程量增加;22132第18行(4)(5)23132第19行(5)(6)24132第20行(6)(7)25133第4行工期相应顺延工期不予顺延26133倒数第14行工期也予顺延工期不予顺延27134第10行(1)国家法律(1)法律28138第5行合同管理的内容合同的主要内容29154第8行(9-5)(9-5)30158第16行31187图10-10预算定额预算定额单价32195图10-15编码13编码16编码17编码18编码19编码13,取消09月横道编码16,加12月横道编码17,取消12月横道编码18,加12月横道编码19,加12月横道33195倒数第4行时标网络图横道图34196图10-16时标网络图横道图35217倒数第4行设计各部室明确设计各部室《项目决策分析与评价》科目14179第20行等额达还本付息照付方式等额达还本利息照付方式15219倒数第4行经济净现值计算公式中=0去掉16244第13行沉降物-包括雪和冰雹,以及温度,包括雾沉降物-包括雪、雾和冰雹等17244倒数第12行平原水灾的水位一遇洪水的水位18260倒数第7行当年生产的产品当年销售出去当年生产的产品(商品)当年销售出去《现代咨询方法与实务》勘误表序号页码行数错误更正138倒数第6-10行(y0 '-Sy,y0 '+S)(y0 '-2Sy,y0 '+2S)(y0 '-3Sy,y0 '+3S)2000年某地区镀锌钢板…18.5万吨(y0 '-Sy,y0 '+Sy)(y0 '-2Sy,y0 '+2Sy)(y0 '-3Sy,y0 '+3Sy)2000年某地区镀锌钢板…15.3万吨240表3-2第三列1.0032.061.119 3.181.260 4.531.450 6.351.5277.091.6818.571.88610.531.9010.962.02811.892.27414.2516.279.421.67.94340倒数第1行Fb=Fb=45010-12Q3=…==47Q=…=47+45+46=136Q3=…==45Q=…=47+45+45=1375555b=n b=656倒数第8行Yt ft = Yt-1 ft Yt = Yt-1 ft758倒数第3行a=…=(7490-25.52×132)/16=251.20a=…=(7490-25.52×136)/16=251.208592-16X 2'=…=251.20+25.52×1…X 17'=a+b×1=…X 18'=a+b×2=…X 19'=a+b×1=…X 20'=a+b×2=…2002年第2季度,…Y 17'=X17'×F2=…2002年第3季度,…Y 17'=X17'×F2=…>2002年第4季度,…Y 17'=X17'×F2=…X 2'=…=251.20+25.52×2…X 17'=a+b×17=…X 18'=a+b×18=…X 19'=a+b×19=…X 20'=a+b×20=…2002年第2季度,…Y 18'=X18'×F2=…2002年第3季度,…Y 19'=X19'×F3=…2002年第4季度,…Y20'=X20'×F4=…9724…一段按运杂费率和设备出厂价的……一般按运杂费率占设备出厂价的…107413-15安装工程费=设备原价(安装费率)安装工程费=设备吨位(每吨安装费率)安装工程费=安装工程实物量(安装费用指标)安装工程费=设备原价×安装费率安装工程费=设备吨位×每吨安装费率安装工程费=安装工程实物量×安装费用指标117518人均安置补偿费=(1200+1100+1000)×2.5×5=1.38(万元)人均安置补偿费=(1200+1100+1000)×2.5×5/3=1.38(万元)1277倒数第1行基本预备费=(建筑工程费+设备工器具购置费+工程建设其他费)×基本预备费率基本预备费=(建筑工程费+设备工器具购置费+安装工程费+工程建设其他费)×基本预备费率137811…某项目的静态投资……某项目的建筑工程、安装工程和设备投资…147916 ,,,分年均衡进行贷款,…,第三年…,分年进行贷款,…,第三年贷款倒数第1-10行贷款500万元(二)当企业用自有资金…400万元,…本小节删除1588表4-5项目总资金项目投入总资金16916F=1000×12.36%=1123.6F=1000×(1+12.36%)=1123.6 179417F=……=F=……=1896倒数第5、6行倒数第9行三项费用中扣除折旧费、摊销费、工资及福利费和财务费用后的其余部分油田摊销费三项费用中扣除修理费、折旧费、维简费、摊销费、工资及福利费后的其余部分摊销费1999倒数第9行年初本金累计年初本息累计20105倒数第8行表明项目A的投资回收期为两年表明项目A的投资回收期为3年21106210倒数第13行回收期为:3+1040/1360=3.76年FNPV==0回收期为:3+1040/2400=3.43年FNPV=22113表5-19第5年税后净现金流1808税后IRR=21.59%税后NPV=734.321308税后IRR=18.37%税后NPV=450.7123114表5-21第5年税后净现金流1683税后IRR=23.07%税后NPV=798.461183税后IRR=19.75%税后NPV=514.5024117表5-23第7-8年第7年偿还本金186243第7年偿还本金93372第8年的数据全部删除25171倒数第6行((B-C)2t(1+△EIRR)-t=…(B-C)2t(1+△EIRR)-t=…26175倒数第2-3行倒数第7行PCA=…PCB=…B方案投资15000元…PCA=…PCB=…B方案投资1500元…2717612…经值……终值…2817719ACB=15000(A/P,12%,8)…ACB=1500(A/P,12%,8)…29182中间段落第3行及表8-6…80.89元……89.89元…30195倒数第11行故产品价格的概率服从N(100,11.3)的概率分布。

勘误表

勘误表“参考文献”放在书的最后一页。

详细修改请看《校正本》的前言,目录及各页。

第一章1. 第10页,最后一行:122424B m C P ==应该改为:122B m C ==2. 第19页第2题:C={20世纪90年代出版的书} 改为:C={21世纪出版的书}3. 第238页第2题的答案应该改为:(1)“21世纪以前出版的英文版数学书”;(2)在“馆中所有数学书都是21世纪出版的英文书”的条件下,等式成立;(3)“21世纪以前出版的书都是英文版的”;(4)“馆中非数学书都是英文版的,并且所有的英文版的书都不是数学书”4. 第20页,第5题最后一行:“恰好为1,2,3,4的概率”应该改为“恰好为1,2,3,4,5的概率” ,并把最后一行紧接到上一行的后面。

5. 第238页第5题的答案(3)“15”应该改为“25!”6. 第20页,第14题:“求()()P B A B P B ⋅ ”应该改为:“求()P B A B ”7. 第238页第15题(1)的答案“22222rrnn rnC C ”应该改为:“22222rrnrnC C ”8. 第239页第36题的答案“0.632”错误,应该改为()1111111234!!!!n n --+-++-9. 第22页,第38题第二行:“输出AAAA ,BBBB ,CCCC 的概率分别为”应该改为:“输入AAAA ,BBBB ,CCCC 的概率分别为”10. 第239页第39题的答案(2)()()222094006..N n C β-=应该改为:()()222094006..n n C β-=11.第239页26题的答案,应该是0.36,而非0.35第二章1、P26定义2.2.3上面一行P (X=k )改为P {X=k }2、 改为3、 P29例6(1) -12=ee λλ-⎛⎫ ⎪⎝⎭()1(1)n p kn k pkqkq+-+-=+()()p q kqkp n kqpk n -=-++=-+=111)1(改为2=ee 1-λλ-⎛⎫ ⎪⎝⎭(2) 中删去D={有两个乙类细菌};另外P(C) -12=ee λλ-⎛⎫ ⎪⎝⎭改为P(C)2=e e 1-λλ-⎛⎫ ⎪⎝⎭()()()()()()()()()()222P A P D A P C D P D P A D P D C P C P C P C P C ====2211221e2!2=ee 8e λλλλλλ----⎛⎫⎪⎝⎭=⎛⎫⎛⎫ ⎪ ⎪⎝⎭⎝⎭改为()()()()222P A P C A P A C P C =222221e2!2=ee 18e 1λλλλλλ--⎛⎫⎪⎝⎭=⎛⎫⎛⎫-- ⎪ ⎪⎝⎭⎝⎭4、 P30定义2.2.5 ……..试验次数,称X 服从参数p 的几何分布。

速看!中国人事考试网:2019一级消防工程师教材勘误指南!

2019年一级注册消防工程师资格考试教材已经在7月13日正式上市出售,由于在2019年实际的消防工程师考试中所涉及到的许多考试内容都出于考试教材,因此考生需要在考试前的备考阶段好好利用新版教材进行学习和复习。

近日,小编从负责注册消防工程师教材出版的中国人事出版社了解到,中国人事出版社在官网发布了2019年度新版教材的勘误,其中不仅修正了《消防安全技术实务》和《消防安全案例分析》中有明显错误的9个知识点,同时也对考试辅导用书中的错误进行了修正。

注册消防工程师资格考试辅导教材

(勘正内容)

01

消防安全技术实务(2019年版)

02

消防安全技术综合能力(2019年版)

提示

本次勘正截止于2019年8月9日。

注册消防工程师资格考试辅导用书

(勘正内容)

01

消防安全技术实务应试指南(2019年版)

02

消防安全技术综合能力应试指南(2019年版)

03

消防安全案例分析应试指南(2019年版)

04

消防安全技术实务同步测试(2019年版)

05

消防安全技术综合能力同步测试(2019年版)

06

消防安全技术综合能力模拟测试(2019年版)

提示

本次勘正截止于2019年8月9日。

勘误表_1_

B = (3t 2 + 8t + 5) × 10 −4

体积 OC 到的 O 线A 截上

B = (3t 2 + 8t + 5) × 10 −4 T

体内 OC 的 O 线圈 A 截面上

=

d2 x d2 y d2 z i+ 2 j+ 2 k dt 2 dt dt

dv v2 e t + en dt ρ

=

d2 x d2 y d2 z i + 2 j + 2 k (x 为标量) dt 2 dt dt

a...= at et + an en =

加速度和与角量 伽里略 向左以 则该质点… 为 dm 的一小团

R2 , R1 (二者互换)

宽度为 b 轴线上 a 9.9 …求沿 x 方向的均匀电场 E 对… 试求腔中距 O 为 r 处的… B 处有点电荷−q. A 和 C 相距 2.0cm 联系 试推导焦耳定律的微分形式

∑ I=

内

∑I

内

=

质子以 10×107m·s-1 …在钢梁或铁轨, (图中左上角) “a” 感生电流和感生电量 空心螺绕环 …取决于磁通…

查对轴 O 点外力矩为零.

但对轴 O 点的外力矩为零,

2ω 0 3k

2ω 0 J 3k

第 110 页第 35 行 第 111 页第 14 行 第 111 页第 31 行 第 111 页第 34 行 第 116 页第 14 行 第 118 页第 10 行 第 119 页第 26 行 第 121 页图 7-25 第 122 页第 19 行 第 123 页第 9 行 第 123 页第 19 行 第 124 页习 题 7.3 第 124 页习 题 7.4 第 124 页习 题 7.5 第 125 页习 题 7.6 第 125 页习 题 7.12 第 130 页 1 行 第 139 页最 后1行 第 145 页第 14 行 17 行

《全国勘察设计注册化工工程师执业资格考试复习指南习题集》勘误表

《全国勘察设计注册化工工程师执业资格考试复习指南习题集》勘误表页 题行原著内容勘误修改后更正为2 14N 2的摩尔分率为,y out,N2N 2的摩尔分率为y out,N2,11 1-10倒1~2 三个衡算方程,两个独立,任选两个联立求解得:三个衡算方程,两个独立,任选两个联立求解均可得最终结果。

121-10 1 %2%72.85114008600====wB dB X X W D ;;; %2%72.85114008600 %97 ====+=⋅+⋅⋅=⋅wB dB wB fB fB X X W D W D F X W X F X F ;;;解得:选取方程30 4dT C H i p i ⎰∑=∆TT 10反应物μdT C H i p i ⎰∑=∆0T T1反应物μ72 3-37 倒7239.225.422- 20022- 72 3-37 倒5 5.1392.601.98+++= 5.139001.98 +++=72 3-37 倒4 1kg J 5.244 -⋅=1kg J 6.237 -⋅=88 4-1 2 4-1(1)(2)(3) 4-1(1)(2)(4)904-2114oo m ii o i i o i o R d d b d d R d d K αλα111)1(++++=oo m oi o i i o i o R d d b d d R d d K αλα111)1(++++=90 4-21 15250011058.00225.0020.0450025.0 020.0025.0105.0020.0025.0501133+⨯+⨯+⨯+⨯=--o K250011058.00225.0025.0450025.0 020.0025.0105.0020.0025.0501133+⨯+⨯+⨯+⨯=--o K92 4-22 6 由总传热方程由总传热速率方程924-22 倒3()[]C t t 33.5610979ln3074=''-=()[]Ct t 33.5610979ln7430=''-=106 5-36 3 20kmol.hr -1 20kmol106 5-38图顶页 题 行 原著内容 勘误修改后更正为112 5-28 8LGGHKKK111+=LGGHkkK111+=120 5-39 补一图129 6-20 倒6 出口转换率出口转化率146 7-14 (2)套管式(2)喷淋管式;147 7-21 在实际生产中,离心式气体压缩机在70%~100%范围内调节负荷,……在实际生产中,用蒸汽透平驱动的离心式气体压缩机在70%~100%范围内调节负荷,……158 7-56(2)……,其总储量为900.m3,共有六台储罐,…..(2)……,其总储量为900m3,共有六台固定顶储罐,…..160 7-64 题末增加(參照《石油化工企业设计防火规范》)169 7-48 7-48 (3) 7-48 (4)170 7-49 7-49 (4) 7-49 (3)179 8-10 (4)往复式压缩机用于调节流量设在旁路管上的阀门,.…..(4)往复式压缩机用于调节流量设在旁路管上的手动阀门,.…..180 8-15 (2)工作压力6.0MPa(a)的压力容器; (2)工作压力1.6MPa(a)的压力容器; 180 8-16 (4)由于压差太大,…..(4)需减压的气体管路,由于压差太大,…..182 8-25 (4)为减少设备对连接管的热应力, (4)为减少对换热器设备本体的热应力,186 8-38 (4)…..应在切断阀设止逆阀(4)…..应在切断阀前设止逆阀。

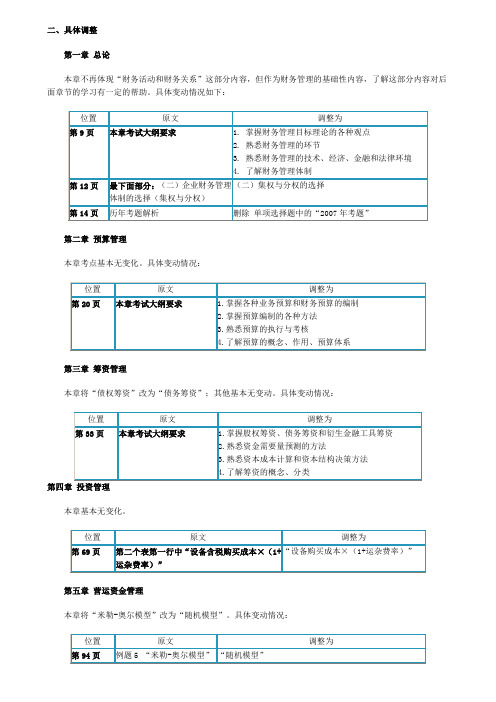

应试指南勘误二

二、具体调整第一章总论本章不再体现“财务活动和财务关系”这部分内容,但作为财务管理的基础性内容,了解这部分内容对后面章节的学习有一定的帮助。

具体变动情况如下:第二章预算管理本章考点基本无变化。

具体变动情况:第三章筹资管理本章将“债权筹资”改为“债务筹资”;其他基本无变动。

具体变动情况:第四章投资管理本章基本无变化。

第五章营运资金管理本章将“米勒-奥尔模型”改为“随机模型”。

具体变动情况:93页“(二)米勒-奥尔模型”中,表格、说明和提示替换为(二)随机模型【说明】随机模式这种方法建立在企业的现金未来需求总量和收支不可预测的前提下,确定的现金持有量相对较高,是一个比较保守的现金持有量。

【速记】上限公式H=3R-2L,可以写成H-R=2×(R-L),这意味着上限到最佳返回线的距离是最佳返回线到下限距离的2倍。

根据这个规律,我们可以根据其中的两个指标很方便地推出第三个指标。

如下限为100,最佳返回线为200,那么上限一定是400。

第六章收益与分配管理本章考点无变动。

第七章税务管理本章增加了“税务风险管理”的相关内容。

具体变动情况:148页本章主要考点小结之前增加:六、企业税务风险管理(一)税务风险管理的目标和内容税收筹划应具有合理的商业目的;经营决策和日常经营活动应考虑税收因素的影响;对税务事项的会计处理应符合相关会计制度或准则以及相关法律法规;纳税申报和税款缴纳应符合税法规定;税务登记、账簿凭证管理、税务档案管理以及税务资料的准备和报备等涉税事项应符合税法规定。

(二)税务风险管理制度的内容【例题6·多选题】以下属于税务风险管理的主要目标的有()。

A.税收筹划应具有合理的商业目的,并符合税法规定B.经营决策和日常经营活动应考虑税收因素的影响,符合税法规定C.对税务事项的会计处理应符合相关会计制度或准则以及相关法律法规D.纳税申报和税款缴纳应符合税法规定【答案】ABCD【解析】税务风险管理的主要目标包括:税收筹划应具有合理的商业目的;经营决策和日常经营活动应考虑税收因素的影响;对税务事项的会计处理应符合相关会计制度或准则以及相关法律法规;纳税申报和税款缴纳应符合税法规定;税务登记、账簿凭证管理、税务档案管理以及税务资料的准备和报备等涉税事项应符合税法规定,所以选项ABCD都正确。

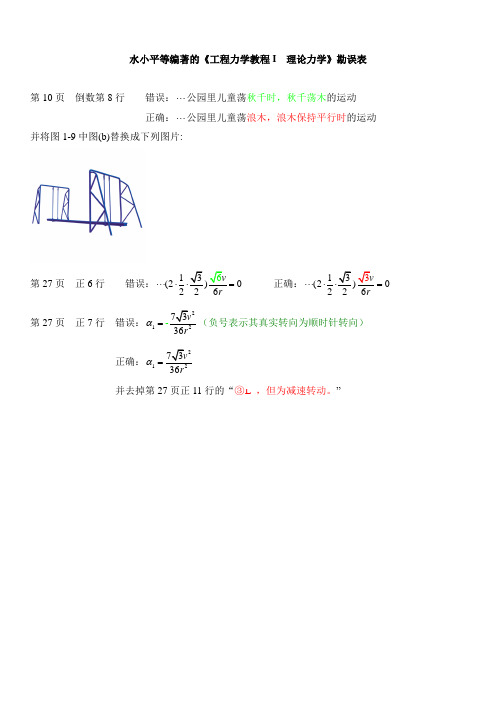

勘误表—理论力学(水小平、白若阳、刘海燕)

水小平等编著的《工程力学教程I 理论力学》勘误表第10页 倒数第8行 错误:⋅⋅⋅公园里儿童荡秋千时,秋千荡木的运动正确:⋅⋅⋅公园里儿童荡浪木,浪木保持平行时的运动并将图1-9中图(b)替换成下列图片:第27页 正6行 错误:1(2)0226r ⋅⋅⋅⋅⋅= 正确:1(2)0226r⋅⋅⋅⋅⋅=第27页 正7行 错误:2123-6r α=(负号表示其真实转向为顺时针转向)正确:1α= 并去掉第27页正11行的“③ ,但为减速转动。

”第30页习题1-5图错误:正确:第69页习题2-27图错误:正确:题2-27图BB题1-5图题1-5图第69页正6-7行:错误:2-27 图示系统处于同一铅垂平面内,曲柄O 1A 以匀角速度ω绕轴O 1作顺时针转动,齿轮A 焊接于曲柄O 1A 上而成为一体,正确:2-27 图示系统处于同一铅垂平面内,曲柄O 1E 以匀角速度ω绕轴O 1作顺时针转动,齿轮A 焊接于曲柄O 1E 上而成为一体(轮心A 在曲柄O 1E 的延长线上), P190第四行,“试问”前加上以下内容:ABCD 不是正方形, P222 第一行 错误:节点法 正确:截面法P274 最后一行结尾处接着增加以下内容:②利用题中结果,地球上北半球北南方向的河流,由于N2F 的存在,其反作用力作用于河流的右岸,所以,北半球上河流的右岸受河水冲刷总是要比左岸厉害些。

P304 第15-17行,删去“人体的 而对外作功。

”P317 第一行 错误:思考题8-7图 正确:思考题8-6图 P320 8-5题 错误:(设绳索与圆柱间无相对滑动正确:(设绳索与圆柱间无相对滑动)P320 8-8题 错误:另一端固定于轴O 正下方离轴O 距离为 正确:另一端固定于轴A 正下方离轴A 距离为P344 倒数第十三行的后面增加以下内容:应该指出,在实验室用单摆实测重力加速度g 的值时,当摆长不足够长,将小球看成质点是不正确的,所以这样测得的g 值是不精确的。

图书内容勘误建议表

倒8

萬元

萬元

請將本表傳真或郵寄至本會:傳真號碼:(02)

會址:台北市10053中正區忠孝東路2段100號305室

謝謝您對本書的仔細閱讀與建議!

讀者姓名:;聯絡電話或E-mail信箱:書

名:稅務會計實務題型題庫;版本:第2009年11月 版

頁 次

題 號

行次

字 數

前(倒)數

建議修正文字

原文字(錯誤)內容

(600,000)

(400,000)

更正

143

BIC06

18

倒12

BIC06—3(A)

BIC06—3(B)

更正

151

BNC03

30

9

BNC03—1(D)

BNC03—1(C)

更正

165

VFC02

10

1

(A)101,000

(A)96,000

168

VFC02

27

倒21

VFC02-2【D】

VFC02-2【A】

更正

168

VFC02

33

倒7

95,000

100,000

更正

169

VFC02--3

3

10

-95,000元=101,000元

-100,000元=96,000元

請將本表傳真或郵寄至本會:傳真號碼:(02)

會址:台北市10053中正區忠孝東路2段100號305室

謝謝您對本書的仔細閱讀與建議!

讀者姓名:;聯絡電話或E-mail信箱:

備 註

12

TE13

7

倒11

(A)乙甲丙

(A)乙丙甲

更正

14

TE33

兰定筠指南勘误

2012年版《应试技巧与题解》第一章1. P3,正数第4行,将10.1.2条改为:9.1.1条。

2. P8,正数第17行,将10.1.2条改为:9.1.1条。

3. P17,正数第19行,将3.1.4条改为:3.1.4条、9.6.2条4. P42,倒数第2行,将“近似取φz =z/H”改为:查《荷规》附录表F.1.2,相应地表1.4.2中的φz值进行调整,其他也相应修正。

5. P44,正数第14行,将“φz近似取z/H=1”改为:z/H=1,查《荷规》附录表F.1.2,取φz=16. P78,正数第22行,将“《高规》3.3.10条”改为:《高规》4.3.9条7. P79,正数第1行,将“《高规》3.3.11条”改为:《高规》4.3.10条P79,正数第2行,将“《高规》3.3.3条”改为:《高规》4.3.3条P79,正数第3行,将“3.3.3”改为:4.3.3条2012年版《应试技巧与题解》第二章注意,由于纵筋的混凝土保护层的取值错误,修正如下:1. 【例2.3.2】P151, 正数第16行,C=20+5=25改为:C=20+10=30,正数第17行,10.2.1条改为:9.2.1条,正数第18行,分子中两个25改为:30,52.5改为:57.5,正数第20行,55mm改为:60mm,正数第29行,计算结果为438.3 KN•m【例2.3.3】P152,正数第18行,C=35+10/2=40mm改为:C=35+10=45mm,正数第19行,40改为:45,将50改为:55,正数第23行,计算结果为145.03KN•m【例2.3.4】P152,正数第29行,C=25+10/2=30改为:C=25+10=35,40均改为:45,正数第32行,96.2改为:99.5,正数第33行,计算结果为822mm2【例2.3.5】P153,正数第13行,分布筋混凝土保护层厚度C=15改为:纵筋混凝土保护层厚度C=15,删除纵筋的C=19,正数第14行,25改为:15+10/2=25,本题所有55改为:60,正数第26行,8.62改为:7.8,正数第27行,计算结果为413mm22. 【例2.3.6】P156,正数第11行,40均改为:45,52.5改为:57.5,347.5改为:342.5,正数第12行,48均改为:53,正数第20行,计算结果为147.96 KN•m思考(2)P156,正数第23行,40改为:45,本题所有49改为:54,正数第27行,98改为:108,正数第31行,计算结果为152.99 KN•m思考(3)P157,正数第1行和第2行,40均改为:45,本题所有77.5改为:82.5,正数第3行,40改为:45,48改为:53,正数第8行,167改为:164,正数第12行,计算结果为148.7 KN•m思考(4)P157,正数第15行,98改为:108,正数第19行,52.5改为:57.5,49改为:54,正数第20行,计算结果为203.99 KN•m【例2.3.8】P158,正数第17行,25改为:30,正数第19行,35改为:40,正数第20行,35改为:40,正数第21行,195.7改为:197.4,正数第23行,129改为:130,70改为:80,正数第26行,计算结果为2233 mm2思考(1)P158,正数第31行,25改为:30,37.5改为:42.5,正数第33行,37.5改为:42.5;P159,正数第1行,30.064改为:33.6,正数第3行,17.5改为:19.6,75改为:85,正数第6行,计算结果为2173 mm2思考(2)P159,正数第11行,25改为:30,本题所有32改为:37,正数第14行,计算结果为349.77思考(3)P159,正数第23行,35改为:40,正数第24行,133.917改为:135.33,正数第26行,84改为:85,正数第30行,计算结果为19553. 【例2.3.9】P160,正数第9行,30改为35, 40改为454. 【例2.3.10】P162,正数第10行,20均改为:25,28均改为:33,正数第11行,272改为:267,正数第23行,计算结果为37.10【例2.3.11】P162,正数第31行,将18均改为:21,将23均改为:26,本题所有102改为:99P163,正数第19行,58.8改为:57,正数第22行,计算结果为17.39 KN•m 【例2.3.12】P163,正数第29行,30改为:35,正数第30行,30均改为:35,正数第31行,62.5改为:67.5,正数第32行,637.5改为:632.5。

2023高级会计实务应试指南勘误

2023高级会计实务应试指南勘误下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!本店铺为大家提供各种类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you! In addition, this shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!2023高级会计实务应试指南勘误介绍2023年的高级会计实务应试指南是考生备战高级会计师考试时的必备工具之一。

修正书:文档勘误表

修正书:文档勘误表

亲爱的小伙伴们:

你们好呀!

最近我在整理文档的时候,发现了一堆让人头疼的错误。

这就好比我精心准备了一场派对,结果蛋糕烤糊了,气球还破了几个,真的是让人有点郁闷。

就说昨天吧,我和同事小王一起在办公室里研究这份文档。

我指着其中一处说:“小王,你看这里,数据完全对不上啊!这就像是说我明明准备去买苹果,结果给我拿来一堆香蕉,完全不是一回事嘛!”小王凑过来看了看,皱着眉头说:“可不是嘛,这也太离谱了!”

我们俩就这么一页一页地翻着,越翻越觉得这文档简直就是个“大杂烩”。

一会儿是格式乱七八糟,一会儿是内容驴唇不对马嘴。

“哎呀,这到底是谁写的呀?”我忍不住抱怨起来。

小王无奈地耸耸肩:“谁知道呢,估计是忙晕了头。

”

我们发现有些地方的算法解释简直就是云里雾里,就好像作者在故意跟我们玩捉迷藏。

还有那些训练数据,错得离谱,感觉就像是在误导我们走进一个迷宫,怎么都走不出来。

经过我们俩一整天的努力,总算是把这些错误都找了出来,整理成了这份勘误表。

我发誓,以后写文档可千万不能像这次这样了,得抛开那些乱七八糟的算法和不靠谱的训练数据,认认真真、清清楚楚地写,不能再让大家像我们今天这样费劲了。

好了,不多说了,希望这份勘误表能让文档变得清晰明了,不再给大家添麻烦!

[您的名字]

[具体日期]

---

不知道这篇文章是否符合您的需求,如果您还有其他想法或需要修改的地方,随时可以告诉我。

表演练声课 勘误表

表演练声课勘误表:

1. 第三节课的时间有误,应为下午2点而不是下午3点。

2. 第五节课的地点变更为音乐教室B而不是音乐教室A。

3. 第七节课的曲目有误,请根据邮件中的附件进行修改。

4. 第八节课的老师更换为李老师而不是张老师,请提前做好准备。

5. 第十节课的考核要求有变动,请查看课程大纲进行认真准备。

6. 第十二节课的内容调整为综合练习而不是单一练习,请注意调整练习内容。

7. 所有学员请准时到达课堂,并按时完成作业,否则将影响课程进度和考核成绩。

感谢各位学员的配合和理解!祝愿大家在课程中取得进步和成就!。

2010注会会汁辅导书应试指南勘误

2010年《会计·应试指南》勘误【按章节排序】【按页码排序】【按时间排序】1、位置:【第14章】第14章调整说明(三)【勘误日期:2010-6-28 15:51:00】计算2答案:第一处:原文:“(1)支付补价117000元……与支付补价之和617000元的比例为18.96%……甲公司换入设备的成本=500000+500000*17%+117000+5000-600000*17%=605000元”更正:“(1)支付补价100000元……与支付补价之和600000元的比例为16.67%……甲公司换入设备的成本=500000+支付补价100000+5000=605000元”第二处:原文:“(2)甲公司换入设备的成本=(520 000-20 000)+600 000×17%+20 000+3 000=625 000(元)借:固定资产 625 000存货跌价准备20 000贷:库存商品 520 000应交税费—应交增值税(销项税额) 102 000银行存款23 000”更正:“(2)甲公司换入设备的成本=600000+支付补价50000+3000=653 000(元)借:固定资产 653 000银行存款49 000贷:主营业务收入 600 000应交税费—应交增值税(销项税额) 102 000借:主营业务成本 500000存货跌价准备 20000贷:库存商品 520000”第三处:原文:“(4)甲公司换入B产品的入账价值=100 000+17 000+5 000-17 000=105 000(元)”更正:“(4)甲公司换入B产品的入账价值=100 000+5 000=105 000(元)”计算3答案:第一处:原文:“(1)收到的补价……换入资产成本总额=200+200×17%+300-144×17%-29.52=480(万元)”更正:“(1)收到的补价……换入资产成本总额=200+300-20=480(万元)”原文:“(3)计算A公司换入各项资产的成本:换入资产成本总额=336+144+144×17%-200×17%+29.52=500(万元)”更正:“(3)计算A公司换入各项资产的成本:换入资产成本总额=336+144+20=500(万元)”综合题答案:原文:(5)2012年6月1日:甲公司换入资产入账价值总额=800+11+20-300×17%=780(万元)更正:(5)2012年6月1日:甲公司换入资产入账价值总额=800-收到的补价40+20=780(万元)2、位置:【第2章】【第30页】多选第3题选项E【勘误日期:2010-4-6 13:48:00】原文:E.2010年末,处置交易性金融资产产生的投资收益金额为9万元更正:E.处置交易性金融资产产生的投资收益为9万元3、位置:【第3章】【第43页】43页多选9选项D【勘误日期:2010-7-9 19:06:00】原文:D.企业资产负债表中存货项目始终反映的是实际成本更正:D.企业资产负债表中存货项目始终反映的是实际价值4、位置:【第4章】【第64页】64页右侧第5行【勘误日期:2010-4-14 19:32:00】原文:46000万元更正:46800万元69页答案:原文:(3)2011年7月1日:①确认新取得的股权投资:借:长期股权投资--A公司(成本)9200贷:银行存款9000营业外收入200(5)2012年2月1日:借:长期股权投资--A公司7500贷:银行存款7500借:盈余公积96.4利润分配--未分配利润867.6贷:长期股权投资--A公司(成本)(200+300-50)450—A公司(损益调整)(230+284)514(3)2011年7月1日:①确认新取得的股权投资:借:长期股权投资--A公司(成本)9360贷:银行存款9000营业外收入360(5)2012年2月1日:借:长期股权投资--A公司7500贷:银行存款7500借:盈余公积112.4利润分配--未分配利润 1011.6贷:长期股权投资--A公司(成本)(360+300-50)610—A公司(损益调整)(230+284)5145、位置:【第7章】【第107页】计算题第3题第7行【勘误日期:2010-4-15 13:37:00】原文:年初收到租金更正:年末收到租金6、位置:【第8章】【第126页】计算分析题3答案(表格)【勘误日期:2010-7-24 20:04:00】7、位置:【第8章】【第127页】计算分析题3答案【勘误日期:2010-7-28 19:24:00】8、位置:【第9章】【第138页】138页例题10题目条件【勘误日期:2010-4-26 10:32:00】原文:甲公司于2010年1月1日按面值发行到期一次还本付息的可转换公司债券更正:甲公司于2010年1月1日按面值发行分期付息到期一次还本的可转换公司债券9、位置:【第9章】【第145页】145页计算题1最后一笔分录【勘误日期:2010-6-1 18:00:00】原文:借:其他应收款 0.5营业外支出 11.2贷:待处理财产损益 11.7更正:借:其他应收款 0.5管理费用 11.2贷:待处理财产损益 11.710、位置:【第10章】【第153页】153页单选3【勘误日期:2010-5-11 20:15:00】153页题干:原文:B.1050更正:B.1150155页解析:原文:2010年末所有者权益总额=1000-100+(300-100)*(1-25%)=1050(万元)更正:2010年末所有者权益总额=1000-100+100+(300-100)*(1-25%)=1150(万元)11、位置:【第11章】【第168页】168页单选13【勘误日期:2010-5-13 20:20:00】原文:截至2008年12月31日甲公司共收取培训费用8万元更正:截至2008年12月31日甲公司共发生培训费用8万元12、位置:【第11章】【第176页】176页右侧第6行【勘误日期:2010-6-2 18:25:00】原文:应转回的递延所得税负债=20*25%=4(万元)借:递延所得税资产 20贷:递延所得税负债 6所得税费用 10资本公积 4更正:应转回的递延所得税负债=20*25%=5(万元)借:递延所得税资产 20贷:递延所得税负债 5所得税费用 10资本公积513、位置:【第12章】【第192页】192页题干【勘误日期:2010-6-1 18:22:00】原文:⑤……票面年利率为4%,利息每年年末支付……该可转换公司债券的发行费用共计800000元。

电子技术上册勘误表.doc

行数或面号错处更正P5415行式(1。

20 3)中,……601n……601gP79倒3行……才出现“在” iDo将“在”删去P113 2.1.7(a)、(b)图两图中,电阻Re左侧“短接线”误画将Re左侧的“短接线”去除P157倒1行图2。

2。

20 “所示”的……将“所示”删除P16314行故一“股”选用……将“股”改为般P171 2.2.33(b) 图图中,三极管「的e极与c极位置画反将带箭头的e的位置放在上方,C放在下方P172倒8行CC(T1)、CC(T2)> ……CC(T1)、CB(T2)、……P173倒1行横式... -2O 44mA横式... 一0。

244mAP173倒1行……射极电流分别为lo 22mA,……射极电流均为0。

122mA, P176图(b)Rbi 51k Rbi 5.1 kP159图2.2.23多一个R c Rc去掉P201△琮=- △农△".6 = A"行数或图号9行~ 错处更正P249公式中 .. vo(t) .. V°(ti)P292 P2939行10行式(2。

6« 3)中,下标AB和B打错它与Ri作为振荡电路……,并构成稳幅环节,……下标AB改为AF, B改F它与心和运放A作为振荡电路……,并用于稳幅,……P3O5图题(2。

6。

3)图中,运放A的二个输入端(十)、(一)应为空白将•、一号删除P3152行…,输出v°=……,V。

的“上标”误打将等式左边的V。

上标去除P3242行……Vo其纹波电压…………Vo及其纹波电压……P333倒8行……二次电压与…………二次侧电压与……P3432o 8o4(a) 图图中,运放A?的二个输入端符号标反上为一,下为十P3502。

8。

13(a) 图图中,电阻R】等标错Ri应改为R「,另一空白未标电阻标为RiP3562。

8。

18 图图中,通带部份水平线未加粗将通带内水平线加粗。

2022注会会计应试指南勘误

2022注会会计应试指南勘误

首先,各位考生一定要了解各科目的特点,注会考试的专业科目就有六门,再加上一门综合阶段考试,其实不管是是专业阶段还是综合阶段,都考的大家的专业知识。

而且几门科目之间并不是完全独立的,可以说是相互联系的。

然后就是不论是学什么,课后复习是必须的。

学习就是一个不断巩固的过程,学完后要利用课后习题进行提升和记忆,才会永远的记住。

将整个章节进行梳理。

因为复习的时候是一个一个小知识点复习的,只有将每一个知识都都消化为自己的东西,将知识系统化,在头脑里形成一套自有知识体系,才会在考试或者今后的应用中做到收放自如。

最后,就是要坚持,其实各位考生对专业知识的复习程度都差不了多少,既然专业上相差无几,最后拼的就是毅力,谁能坚持到最后谁就能取得最后的胜利。