平行登记、错账更正练习(已打印

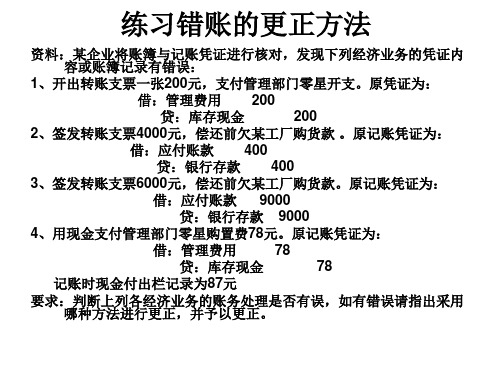

练习错账的更正方法

错账更正方法练习

错账更正方法练习

1、结算本月应付职工工资,其中生产工人工资

14000元,厂部管理人员工资为3400元,原记账凭证的会计分录为:

借:生产成本14000

管理费用3400

贷:应付职工薪酬17400

登记帐簿如下:

生产成本管理费用

14000 4300

应付职工薪酬

17400

2、厂部管理部门领用甲材料300元,作一般耗用,填制转帐凭证如下:

借:生产成本300

贷:原材料300

帐簿登记如下:

生产成本原材料

300 300

3、结转本月实际完工产品的生产成本49000元,原编记账凭证的会计分录为:

借:库存商品94000

贷:生产成本94000

账簿记录如下:

库存商品生产成本

94000 94000

4、某企业2005年6月3日,以银行存款支付物资公司购料款9800元,假设不考虑增值税,材料尚未验收入库,作银行103号付款凭证如下:

借:在途物资8900

贷:银行存款8900

账簿登记如下:

在途物资银行存款

8900 8900。

(完整版)错帐更正法练习题及答案

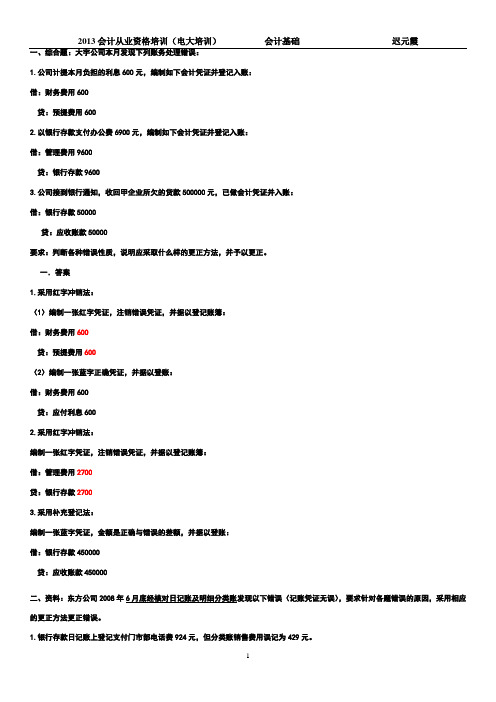

一、综合题:大宇公司本月发现下列账务处理错误:1.公司计提本月负担的利息600元,编制如下会计凭证并登记入账:借:财务费用600贷:预提费用6002.以银行存款支付办公费6900元,编制如下会计凭证并登记入账:借:管理费用9600贷:银行存款96003.公司接到银行通知,收回甲企业所欠的货款500000元,已做会计凭证并入账:借:银行存款50000贷:应收账款50000要求:判断各种错误性质,说明应采取什么样的更正方法,并予以更正。

一.答案1.采用红字冲销法:(1)编制一张红字凭证,注销错误凭证,并据以登记账簿:借:财务费用600贷:预提费用600(2)编制一张蓝字正确凭证,并据以登账:借:财务费用600贷:应付利息6002.采用红字冲销法:编制一张红字凭证,注销错误凭证,并据以登记账簿:借:管理费用2700贷:银行存款27003.采用补充登记法:编制一张蓝字凭证,金额是正确与错误的差额,并据以登账:借:银行存款450000贷:应收账款450000二、资料:东方公司2008年6月底经核对日记账及明细分类账发现以下错误(记账凭证无误),要求针对各题错误的原因,采用相应的更正方法更正错误。

1.银行存款日记账上登记支付门市部电话费924元,但分类账销售费用误记为429元。

2.购进机器设备一台,计20,000元(已用银行存款支付),分类账上误记为原材料20,000元。

3.用银行存款支付前欠货款26,520元,“应付账款”明细账的借方误记为25,620元。

二、答案:1.银行存款日记账上登记支付电话费924元,但分类账营业费用误记为429元。

标准答案:答:采用划线更正法进行更正。

(2分)评分要点:能表达正确意思均可得分,不写“答”字不扣分,下同标准答案:更正方法:在分类账“销售费用”中,用红笔划去错记金额429.00,并在错记金额上方用蓝字写上正确金额924.00,并在更正处加盖私章。

(1分)评分要点:能说明在“销售费用”账户进行更正的均可得分。

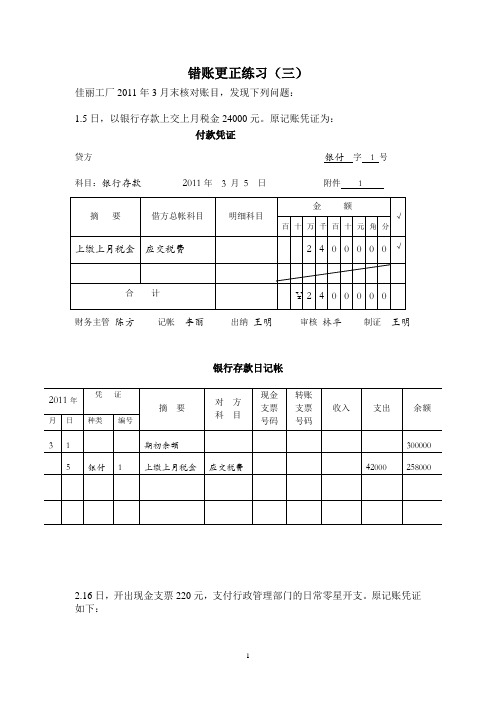

错账更正练习(三)

错账更正练习(三)

佳丽工厂2011年3月末核对账目,发现下列问题:

1.5日,以银行存款上交上月税金24000元。

原记账凭证为:

付款凭证

贷方银付字1号

科目:银行存款2011年3月5 日附件 1

财务主管陈方记帐李丽出纳王明审核林平制证王明

银行存款日记帐

2.16日,开出现金支票220元,支付行政管理部门的日常零星开支。

原记账凭证如下:

贷方现付字1号

科目:库存现金2011年3月16 日附件 1

财务主管陈方记帐李丽出纳王明审核林平制证王明

多栏式明细帐

现金日记帐

贷方字号科目:年月日附件

财务主管记帐出纳审核制证

付款凭证

贷方字号科目:年月日附件

财务主管记帐出纳审核制证

银行存款日记帐

3.20日,从银行借入为期3个月的借款100000元。

原记账凭证填制为:

收款凭证

借方银收字1号

科目:银行存款2011年3月20 日附件 1

财务主管陈方记帐李丽出纳王明审核林平制证王明

银行存款日记帐

会计科目:短期借款

收款凭证

借方字号

科目:年月日附件

财务主管记帐出纳审核制证4.25日,将现金3500元存入银行。

原记账凭证填制如下:

付款凭证

贷方现付字2号

科目:库存现金2011年3月25 日附件 1

财务主管陈方记帐李丽出纳王明审核林平制证王明

银行存款日记帐

付款凭证

贷方字号科目:年月日附件

财务主管记帐出纳审核制证。

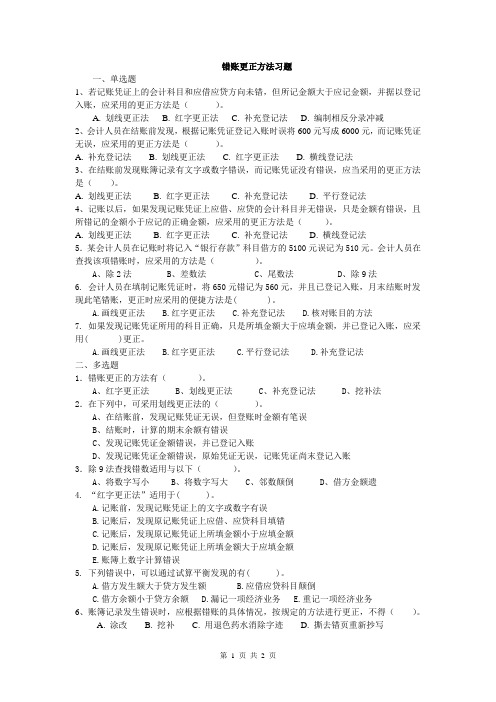

基础会计-错账更正习题

错账更正方法习题一、单选题1、若记账凭证上的会计科目和应借应贷方向未错,但所记金额大于应记金额,并据以登记入账,应采用的更正方法是()。

A. 划线更正法B. 红字更正法C. 补充登记法D. 编制相反分录冲减2、会计人员在结账前发现,根据记账凭证登记入账时误将600元写成6000元,而记账凭证无误,应采用的更正方法是()。

A. 补充登记法B. 划线更正法C. 红字更正法D. 横线登记法3、在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,应当采用的更正方法是()。

A. 划线更正法B. 红字更正法C. 补充登记法D. 平行登记法4、记账以后,如果发现记账凭证上应借、应贷的会计科目并无错误,只是金额有错误,且所错记的金额小于应记的正确金额,应采用的更正方法是()。

A. 划线更正法B. 红字更正法C. 补充登记法D. 横线登记法5.某会计人员在记账时将记入“银行存款”科目借方的5100元误记为510元。

会计人员在查找该项错账时,应采用的方法是()。

A、除2法B、差数法C、尾数法D、除9法6. 会计人员在填制记账凭证时,将650元错记为560元,并且已登记入账,月末结账时发现此笔错账,更正时应采用的便捷方法是( )。

A.画线更正法B.红字更正法C.补充登记法D.核对账目的方法7. 如果发现记账凭证所用的科目正确,只是所填金额大于应填金额,并已登记入账,应采用( )更正。

A.画线更正法B.红字更正法C.平行登记法D.补充登记法二、多选题1.错账更正的方法有()。

A、红字更正法B、划线更正法C、补充登记法D、挖补法2.在下列中,可采用划线更正法的()。

A、在结账前,发现记账凭证无误,但登账时金额有笔误B、结账时,计算的期末余额有错误C、发现记账凭证金额错误,并已登记入账D、发现记账凭证金额错误,原始凭证无误,记账凭证尚末登记入账3.除9法查找错数适用与以下()。

A、将数字写小B、将数字写大C、邻数颠倒D、借方金额遗4. “红字更正法”适用于( )。

总账与明细账的平行登记,会计分录编制,试算平衡练习

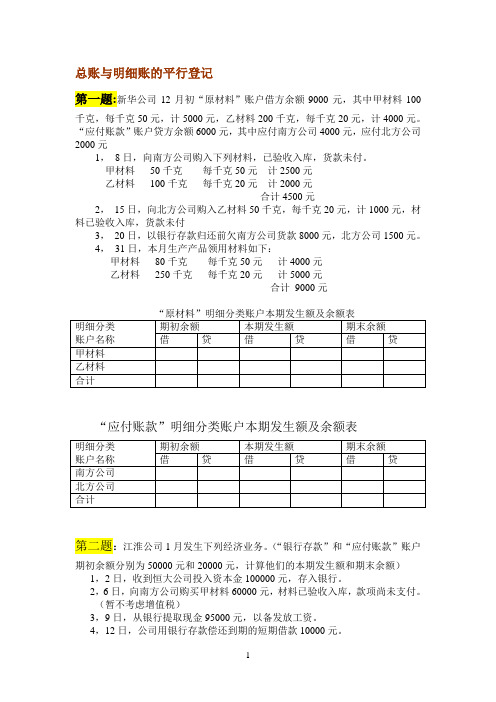

总账与明细账的平行登记第一题:新华公司12月初“原材料”账户借方余额9000元,其中甲材料100千克,每千克50元,计5000元,乙材料200千克,每千克20元,计4000元。

“应付账款”账户贷方余额6000元,其中应付南方公司4000元,应付北方公司2000元1,8日,向南方公司购入下列材料,已验收入库,货款未付。

甲材料50千克每千克50元计2500元乙材料100千克每千克20元计2000元合计4500元2,15日,向北方公司购入乙材料50千克,每千克20元,计1000元,材料已验收入库,货款未付3,20日,以银行存款归还前欠南方公司货款8000元,北方公司1500元。

4,31日,本月生产产品领用材料如下:甲材料80千克每千克50元计4000元乙材料250千克每千克20元计5000元合计9000元“应付账款”明细分类账户本期发生额及余额表第二题:江淮公司1月发生下列经济业务。

(“银行存款”和“应付账款”账户期初余额分别为50000元和20000元,计算他们的本期发生额和期末余额)1,2日,收到恒大公司投入资本金100000元,存入银行。

2,6日,向南方公司购买甲材料60000元,材料已验收入库,款项尚未支付。

(暂不考虑增值税)3,9日,从银行提取现金95000元,以备发放工资。

4,12日,公司用银行存款偿还到期的短期借款10000元。

5,17日,公司采购员李冰出差,预借差旅费2000元,用库存现金支付。

6,20日,收到北方公司前欠货款8000元,存入银行。

7,21日,生产车间领用甲材料50000元投入A产品生产。

8,25日,公司用库存现金300元购买办公用品。

9,26日,公司用银行存款支付前欠南方公司的货款60000元。

10,31日,经公司董事会决议,用资本公积转增资本20000元。

第三题:练习总账与明细账的平行登记悦达公司11月30日“原材料”和“应付账款”账户的有关资料如表所示,该公司12月发生下列经济业务,1,2日,向南方公司购买101#材料20000元,102#材料10000元,材料已验收入库,货款暂欠。

错账更正练习试题.docx

第六章错账更正练习题某企业将账簿记录与记账凭证进行核对时,发现下列经济业务的凭证内容或账簿记录有误:(1)开出现金支票 180 元,支付企业行政管理部门的日常零星开支。

原编制记账凭证的会计分录为:借:管理费用180贷:库存现金180( 2)结算本月应付职工工资,其中生产工人工资18000 元,车间管理人员工资2000元,企业行政部门工资为4300 元。

原编制记账凭证的会计分录为:借:生产成本18000制造费用2000管理费用4300贷:应付职工薪酬24300该记账凭证在登记总账时,其“管理费用”科目借方所记金额为3400 元。

( 3)以银行存款支付广告费100000 元。

原编制记账凭证的会计分录为:借:销售费用10000贷:银行存款10000(4)车间管理人员出差回来报销差旅费 2100 元,原预支 2200 元,交回 100 元。

原编制记账凭证的会计分录为:借:管理费用2100库存现金100贷:其他应收款2200( 5)结转本月实际完工产品的生产成本共计5400 元。

原编制记账凭证的会计分录为:借:库存商品4500贷:生产成本4500( 6)收到购货单位偿还上月所欠货款8700 元存入银行。

原编制记账凭证的会计分录为:借:银行存款8700贷:应付账款8700( 7)结转本期主营业务成本30000 元。

原编制记账凭证的会计分录如下:借:主营业务成本300000贷:本年利润300000( 8)出售原材料1000元,增值税税率17%,货款已收到,存入银行。

借:银行存款1170贷:主营业务收入1000应交税费——应交增值税(销项税额)170要求:上列各项经济业务账簿处理错误,分别采用适当的更正错账方法,予以更正。

第六章错账更正练习题答案(1)红字更正法。

1)借:管理费用180贷:库存现金1802)借:管理费用180贷:银行存款1803)根据以上记账凭证登记入账,据以更正错账。

(2)划线更正法。

管理费用43003400(3)补充登记法。

会计基础错账更正专题习题测试版

专题:错账更正习题一、填空题1.采用补充登记法,是因为(D )导致账簿错误。

A.记账凭证上会计科目错误B.记账凭证上记账方向错误C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额2.在月末结账前发现所填制的记账凭证将科目方向记反,并已过账,按照有关规定,更正时应采用的错账更正方法最好是(D )A.划线更正法B.平行登记法C.补充登记法D.红字更正法3.在月末结账前发现所填制的记账凭证无误,根据记账凭证登记账薄时,将1568无误记为1586元,按照有关规定,更正时应采用的错账更正方法是(A )A.划线更正法B.红字更正法C.补充登记法D.平行登记法4.对原始凭证发生的错误,正确的更正方法是(A)。

A.由出具单位重开或更正B.由本单位的会计人员代为更正C.金额发生错误的,可由出具单位在原始凭证上更正D.金额发生错误的,应当由出具单位重开5.更正错账时,划线更正法的适用范围是(B )。

A.记账凭证上会计科目或记账方向错误,导致账簿记录错误B.记账凭证正确,在记账时发生错误,导致账簿记录错误C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额,导致账簿记录错误D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额,导致账簿记录错误6.收回货款1500元存入银行,记账凭证误填为15000元,并已入账。

错误的更正方法是(C )。

A.采用划线更正法B.用蓝字借记“银行存款”,贷记“应收账款”C.用蓝字借记“应收账款”,贷记“银行存款”D.用红字借记“银行存款”,贷记“应收账款”二、多选题1.会计账簿中,下列(ABCD )可以用红色墨水记账。

A.按照红字冲账的记账凭证,冲销错误记录B.在不设借贷等栏的多栏式账页中,登记减少数C.在三栏式账户的余额栏前,如未印明余额的方向的(如借或贷),在余额栏内登记负数余额D. 会计制度中规定可以用红字登记的其他会计记录2.下列属于错账更正方法的是(ABD)。

错账更正练习(含答案)

错账更正练习(含答案)

1、记账凭证科目错误,应采用红字更正法。

第一:用红字金额填写一张记账凭证,并据以登记入账。

借:无形资产

贷:管理费用

第二:用蓝字金额填写一张正确的记账凭证,并据以登记入账。

借:无形资产

贷:管理费用

2、记账凭证科目错误,应采用红字更正法。

第一:用红字金额填写一张记账凭证,并据以登记入账。

借:制造费用

贷:库存商品

第二:用蓝字金额填写一张正确的记账凭证,并据以登记入账。

借:制造费用

贷:库存商品

3、记账凭证科目错误,应采用补充登记法。

将少记金额用蓝字金额填写一张记账凭证,并据以登记入账。

借:生产成本

贷:原材料

4、记账凭证科目错误,应采用红字更正法。

第一:用红字金额填写一张记账凭证,并据以登记入账。

借:银行存款

贷:销售费用

第二:用蓝字金额填写一张正确的记账凭证,并据以登记入账。

借:银行存款

贷:销售费用

5、记账凭证科目错误,应采用红字更正法。

第一:用红字金额填写一张记账凭证,并据以登记入账。

借:应付购货款

贷:银行存款

第二:用蓝字金额填写一张正确的记账凭证,并据以登记入账。

借:应付购货款

贷:银行存款。

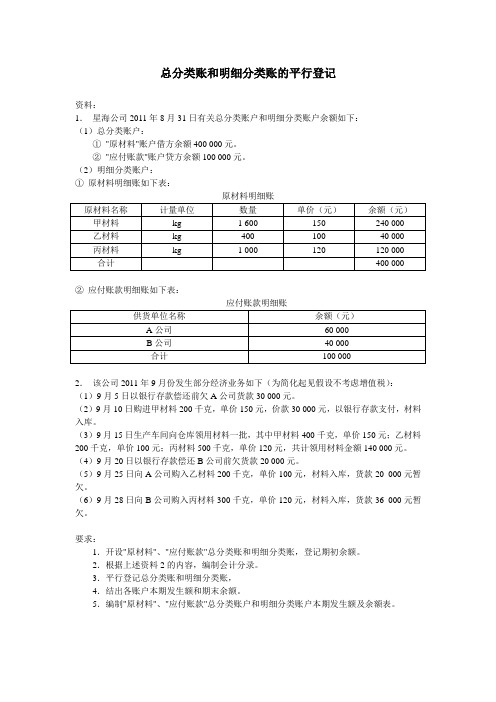

平行登记练习

总分类账和明细分类账的平行登记资料:1.星海公司2011年8月31日有关总分类账户和明细分类账户余额如下:(1)总分类账户:①"原材料"账户借方余额400 000元。

②"应付账款"账户贷方余额100 000元。

(2)明细分类账户:①原材料明细账如下表:原材料明细账原材料名称计量单位数量单价(元)余额(元)甲材料kg 1 600 150 240 000 乙材料kg 400 100 40 000 丙材料kg 1 000 120 120 000合计400 000②应付账款明细账如下表:应付账款明细账供货单位名称余额(元)A公司60 000B公司40 000合计100 0002.该公司2011年9月份发生部分经济业务如下(为简化起见假设不考虑增值税):(1)9月5日以银行存款偿还前欠A公司货款30 000元。

(2)9月10日购进甲材料200千克,单价150元,价款30 000元,以银行存款支付,材料入库。

(3)9月15日生产车间向仓库领用材料一批,其中甲材料400千克,单价150元;乙材料200千克,单价100元;丙材料500千克,单价120元,共计领用材料金额140 000元。

(4)9月20日以银行存款偿还B公司前欠货款20 000元。

(5)9月25日向A公司购入乙材料200千克,单价100元,材料入库,货款20 000元暂欠。

(6)9月28日向B公司购入丙材料300千克,单价120元,材料入库,货款36 000元暂欠。

要求:1.开设"原材料"、"应付账款"总分类账和明细分类账,登记期初余额。

2.根据上述资料2的内容,编制会计分录。

3.平行登记总分类账和明细分类账,4.结出各账户本期发生额和期末余额。

5.编制"原材料"、"应付账款"总分类账户和明细分类账户本期发生额及余额表。

1.会计分录1 23 45 6(2)原材料和应付账款本期发生额及余额明细表原材料本期发生额及余额明细表明细账户计量单位单价期初余额本期发生额期末余额数量金额收入(借)发出(贷)数量金额数量金额数量金额甲材料乙材料丙材料合计应付账款本期发生额及余额明细表单位:元明细账户期初余额本期发生额期末余额借方贷方A公司B公司合计。

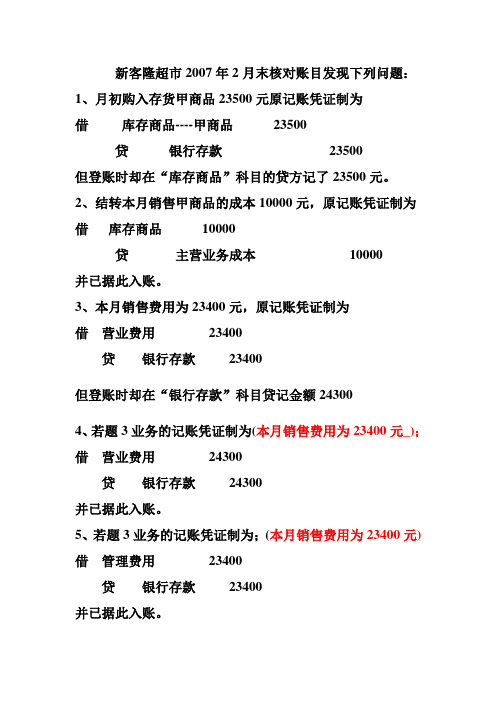

基础会计错账更正练习题

新客隆超市2007年2月末核对账目发现下列问题:1、月初购入存货甲商品23500元原记账凭证制为

借库存商品----甲商品23500

贷银行存款23500

但登账时却在“库存商品”科目的贷方记了23500元。

2、结转本月销售甲商品的成本10000元,原记账凭证制为借库存商品10000

贷主营业务成本10000

并已据此入账。

3、本月销售费用为23400元,原记账凭证制为

借营业费用23400

贷银行存款23400

但登账时却在“银行存款”科目贷记金额24300

4、若题3业务的记账凭证制为(本月销售费用为23400元_);借营业费用24300

贷银行存款24300

并已据此入账。

5、若题3业务的记账凭证制为;(本月销售费用为23400元)借管理费用23400

贷银行存款23400

并已据此入账。

平行登记练习

目的:练习总分类账和明细分类账的平行登记。

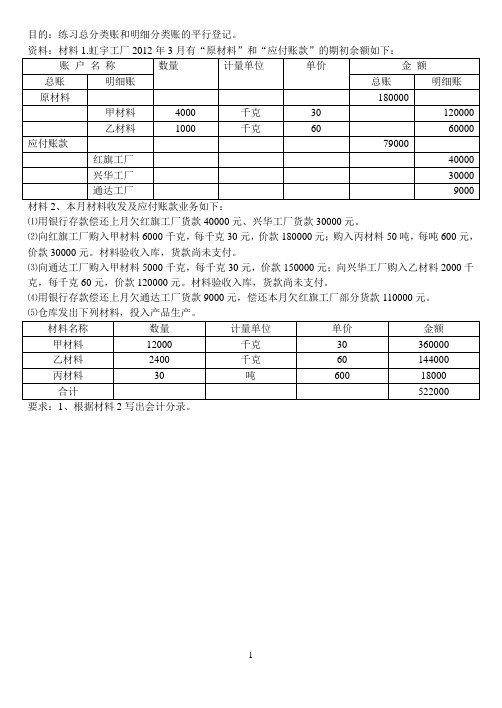

材料2、本月材料收发及应付账款业务如下:

⑴用银行存款偿还上月欠红旗工厂货款40000元、兴华工厂货款30000元。

⑵向红旗工厂购入甲材料6000千克,每千克30元,价款180000元;购入丙材料50吨,每吨600元,价款30000元。

材料验收入库,货款尚未支付。

⑶向通达工厂购入甲材料5000千克,每千克30元,价款150000元;向兴华工厂购入乙材料2000千克,每千克60元,价款120000元。

材料验收入库,货款尚未支付。

⑷用银行存款偿还上月欠通达工厂货款9000元,偿还本月欠红旗工厂部分货款110000元。

要求:1、根据材料2写出会计分录。

2、根据以上材料逐笔登记总分类账和明细分类账,并计算出本期发生额和余额。

(1)总分类账:

账户名称:

(2)明细分类账:

账户名称:甲材料计量单位:千克

账户名称:红旗工厂

账户名称:通达工厂。

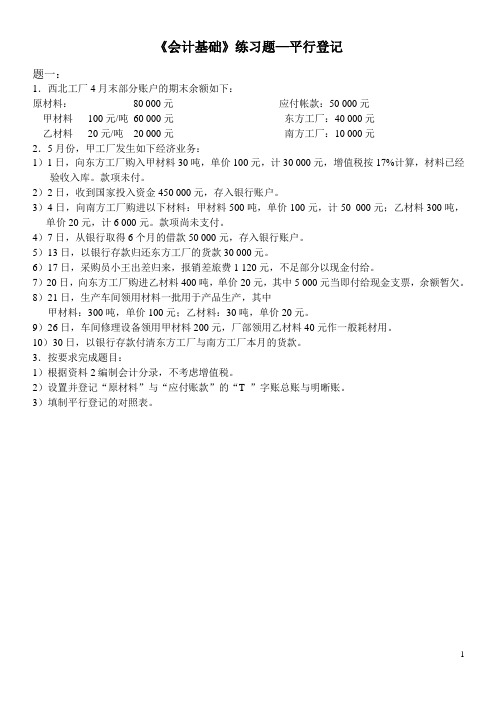

练习题(平行登记二)

《会计基础》练习题—平行登记题一:1.西北工厂4月末部分账户的期末余额如下:原材料:80 000元应付帐款:50 000元甲材料100元/吨60 000元东方工厂:40 000元乙材料20元/吨20 000元南方工厂:10 000元2.5月份,甲工厂发生如下经济业务:1)1日,向东方工厂购入甲材料30吨,单价100元,计30 000元,增值税按17%计算,材料已经验收入库。

款项未付。

2)2日,收到国家投入资金450 000元,存入银行账户。

3)4日,向南方工厂购进以下材料:甲材料500吨,单价100元,计50 000元;乙材料300吨,单价20元,计6 000元。

款项尚未支付。

4)7日,从银行取得6个月的借款50 000元,存入银行账户。

5)13日,以银行存款归还东方工厂的货款30 000元。

6)17日,采购员小王出差归来,报销差旅费1 120元,不足部分以现金付给。

7)20日,向东方工厂购进乙材料400吨,单价20元,其中5 000元当即付给现金支票,余额暂欠。

8)21日,生产车间领用材料一批用于产品生产,其中甲材料:300吨,单价100元;乙材料:30吨,单价20元。

9)26日,车间修理设备领用甲材料200元,厂部领用乙材料40元作一般耗材用。

10)30日,以银行存款付清东方工厂与南方工厂本月的货款。

3.按要求完成题目:1)根据资料2编制会计分录,不考虑增值税。

2)设置并登记“原材料”与“应付账款”的“T ”字账总账与明晰账。

3)填制平行登记的对照表。

总分类账原材料明细分类账原材料明细分类账总分类账应付账款明细分类账应付账款明细分类账总分类账户与明细分类账户发生额及余额对照表题二、资料:2.10月份发生如下经济业务:1)1日,收回上月赊销款25 000元,其中20 000元存入银行,5 000元收入现金2)3日,向仓库领用甲材料计2 000元,乙材料计6 000元,全部投入产品生产。

3)5日,收到A 工厂投入机器设备2台,价值100 000元。

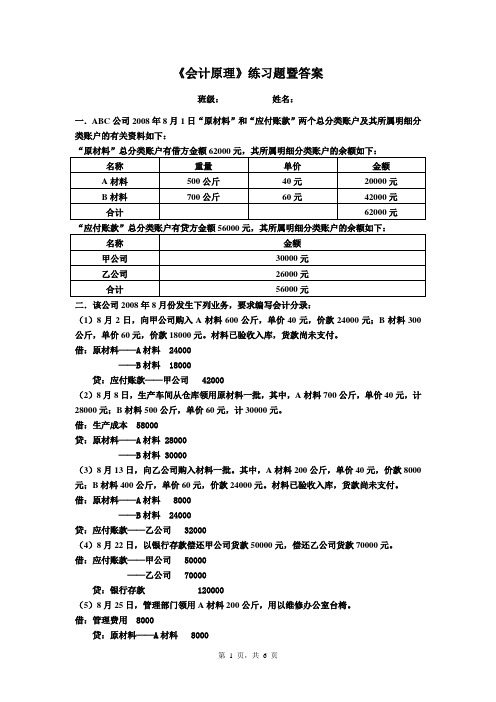

平行登记法练习暨答案

《会计原理》练习题暨答案班级:姓名:一.ABC公司2008年8月1日“原材料”和“应付账款”两个总分类账户及其所属明细分类账户的有关资料如下:二.该公司2008年8月份发生下列业务,要求编写会计分录:(1)8月2日,向甲公司购入A材料600公斤,单价40元,价款24000元;B材料300公斤,单价60元,价款18000元。

材料已验收入库,货款尚未支付。

借:原材料——A材料 24000——B材料 18000贷:应付账款——甲公司 42000(2)8月8日,生产车间从仓库领用原材料一批,其中,A材料700公斤,单价40元,计28000元;B材料500公斤,单价60元,计30000元。

借:生产成本 58000贷:原材料——A材料 28000——B材料 30000(3)8月13日,向乙公司购入材料一批。

其中,A材料200公斤,单价40元,价款8000元;B材料400公斤,单价60元,价款24000元。

材料已验收入库,货款尚未支付。

借:原材料——A材料 8000——B材料 24000贷:应付账款——乙公司 32000(4)8月22日,以银行存款偿还甲公司货款50000元,偿还乙公司货款70000元。

借:应付账款——甲公司 50000——乙公司 70000贷:银行存款 120000(5)8月25日,管理部门领用A材料200公斤,用以维修办公室台椅。

借:管理费用 8000贷:原材料——A材料 8000三.登记有关总账和明细账,并做月末结账。

总分类账户会计科目:原材料原材料明细分类账户明细科目:A材料原材料明细分类账户明细科目:B材料总分类账户会计科目:应付账款应付账款明细类账户会计科目:甲公司应付账款明细类账户会计科目:乙公司四.编制总分类账户与明细分类账户发生额及余额对照表。

2.广州明亮公司2009年3月份发生的经济业务如下(均不考虑增值税)。

要求:(1)编制会计分录。

(涉及明细科目的业务需列出明细科目)(2)填制前4项业务的记账凭证。

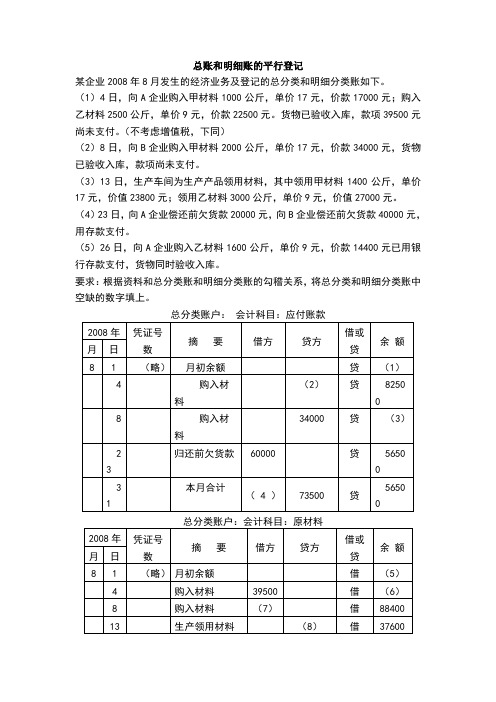

总账和明细账的平行登记练习题

总账和明细账的平行登记某企业2008年8月发生的经济业务及登记的总分类和明细分类账如下。

(1)4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。

货物已验收入库,款项39500元尚未支付。

(不考虑增值税,下同)(2)8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价值23800元;领用乙材料3000公斤,单价9元,价值27000元。

(4)23日,向A企业偿还前欠货款20000元,向B企业偿还前欠货款40000元,用存款支付。

(5)26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。

要求:根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类账中空缺的数字填上。

原材料明细分类账明细科目:甲材料答案:(1)43000 (2)39500 (3)116500 (4)60000(5)14900 (6)54400 (7)34000 (8)50800 (9)52000 (10) 17000 (11)3400 (12)57800 (13)1400 (14)23800分录题:某企业2011年12月份发生如下经济业务:(1)5日,从银行提取现金5000元;(2)5日,以现金支付本月工资5000元;(3)9日,以银行存款购买原材料2800元(不考虑增值税,不通过“材料采购”科目(4)10日,以银行存款支付厂部办公费,3700元;(5)15口,职工王华报销差旅费230元,余额20元交回现金;(6)20日,以银行存款支付欠交的营业税2000元;(7)25日.由银行借人短期借款3600元;(8)30日,本月计提厂部使用的固定资产折旧费l000元;(9)30日,结转本月厂部管理人员工资2000元,车间管理人员工资1000元,生产人员工资2000元(不计提职工福利费);(10)30日,生产产品领用原材料3000元;①借:库存现金 5000贷:银行存款 000②借:应付职工薪酬 5000贷:库存现金 5000③借:原材料 2800贷:银行存款 2800④借:管理费用 3700贷:银行存款 3700⑤借:管理费用 230库存现金 20贷:其他应收款 250⑥借:应交税费-应交营业税 2000贷:银行存款 2000⑦借:银行存款 3600贷:短期借款 3600⑧借:管理费用 1000贷:累计折旧l000⑨借:管理费用 2000制造费用 l000生产成本 2000贷:应付职工薪酬 5000⑩借:生产成本 3000贷:原材料 3000。

错账更正练习题Microsoft Word 文档 (2)

资料:黄河工厂在×月×日进行账证核对时,发现下列几笔经济业务记录有错误。

要求:(1)指出属于什么错误。

(2)应采用何种正确的更正方法。

(3)进行错账更正:若需编制错账更正分录的,请编制错账更正分录;若不需编制错账更正分录的,请用文字加以说明。

(1)3日行政管理部门购买办公用品,开出现金支票250 元。

原编记账凭证为:

借:制造费用250

贷:银行存款250

(2)生产领用原材料一批,计50,000元。

原记账凭证为:借:生产成本5,000

贷;原材料5,000

(3)14日车间领用一般消耗材料580元。

原编记账凭证为:借:制造费用850

贷:原材料850

(4)14日车间领用一般消耗材料850元。

原编记账凭证为:

借:制造费用580

贷:原材料580

(5)16日,以现金支付管理部门零星购置费78元。

原编记账凭证为:

借:管理费用78

贷:库存现金78

记账时,在现金日记账付出栏记录为87元。

平行登记习题

一、单选题1.按照总分类科目设置,用来提供总括核算资料的账户是()。

A 总分类账户B 明细分类账账C 二级账户D 细目2.按照明细分类科目设置,用来提供详细核算资料的账户是()。

A 总分类账户B 明细分类账户C 三级账户D 细目3.各会计主体日常使用的账户,按其提供资料的详细程度不同,可以分为()。

A 总分类账户和明细分类账户B 明细分类账户和二级账户C 总分类账户和二级账户D 资产类账户及其二级账户4.总分类账户和明细分类账户之间应该()。

A 记录相等的金额B 同时记录C 平行登记D 分别登记5.按照平行登记规则的要求,记入总分类账户的金额应等于其所属的()。

A 一个明细账户的金额B 两个明细账户的金额C 两个以上明细账户金额之和D 各个明细账户金额之和二、1.下列说法中对“总分类账户”的认识正确的说法有()。

A 是按照总分类科目设置的B 仅以货币计量单位进行登记C 是用来提供总括核算资料的账户D 是所属明细分类账户的统驭账户E 所有总分类账户都必须设置明细分类账户2.下列说法中对“明细分类账户”的认识正确的说法有()。

A 是按照明细分类科目设置的B 仅以货币计量单位进行登记C 是某一总分类账户的从属账户D 对其所隶属的总分类账户起着辅助作用E 除了需要采用货币量度外,必要时还需采用实物等量度3.下列说法中对“二级账户”认识正确的有()。

A 是介于总分类账户和明细分类账户之间的一种账户B 是某一明细分类账户的从属账户C 二级账户一般不宜多设,必要时也可不设D 必须要设置二级账户E 可以独立存在4.总分类账户和明细分类账户之间平行登记的要点包括()。

A 记账时间一致B 记账期间一致C 记账方向一致D 记账金额相等E 记账人员相同5.会计主体日常使用的账户按其提供资料的详细程度不同,可以分为()。

A 总分类账户B 资产类账户C 负债类账户D 所有者权益类账户E 明细分类账户1. 通过总分类账户提供的各种总括核算资料,可以详细地了解一个会计主体各项资产、负债及所有者权益等会计要素增减变动的情况和结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平行登记练习一

【目的】练习总分类账与明细分类账的平行登记。

【资料】庆渝公司200X年3月1日“应付账款”总分类账户的期初余额为96 000元,其中海星公司72 000元,长江公司24 000元。

该公司本月发生如下应付账款的结算业务:

1、1日,以银行存款偿还前欠海星公司货款10 000元。

2、3日,向前进公司购进甲材料500kg,价款5 000元,增值税850元,材料已验收入库,款项沿未支付。

3、6日,向长江公司购进甲材料400kg,价款4 000元,增值税680元,材料已验收入库,款项尚未支付。

4、10日,签发一张面值为3 000元的商业汇票,抵付前欠长江公司的货款。

5、13日,向海星公司购进乙材料600kg,价款8 000元,增值税1 360元,材料已验收入库,款项尚未支付。

6、15日,向长江公司购进乙材料400kg,价款5 000元,增值税850元,材料已验收入库,款项尚未支付。

7、16日,以银行存款支付前欠长江公司货款9 000元。

8、23日,向前进公司购进乙材料400kg,价款5 000元,增值税850元,材料已验收入库,款项暂欠。

9、26日,以银行存款支付前欠长江公司货款4 000元。

【要求】1、根据上述经济业务填制记账凭证。

2、按照平行登记原则,根据记账凭证登记三栏式“应付账款”总账及明细账,并将总账记录和明细账进行核对。

平行登记练习二

【目的】练习数量金额式明细分类账的登记;练习总分类账与明细分类账的平行登记。

【资料】庆渝公司200X年5月1日“原材料”总分类账户的期初余额为55 000元,原材料明细分类账余额如下:

原材料A材料(借余)15 000(5元/kg×3 000kg)

原材料B材料(借余)40 000(40元/件×1 000件)

该公司本月发生如下有关材料收发业务:

1、1日,向光明公司购入A材料1 000kg,价款5 000元,增值税850元,材料已验收入库,款项未付。

2、3日,生产甲产品领用A材料800kg,计4 000元。

3、3日,生产甲产品领用B材料200件,计8 000元。

4、6日,购入B材料300件,价款12 000元,增值税2 040元,签发一张商业汇票抵付货款。

5、8日,车间修理设备领用A材料20kg,计100元。

6、12日,购入A材料400kg,价款2 000元,增值税340元,材料验收入库,以银行存款支付。

7、15日,管理部门领用B材料5件,计200元。

8、20日,生产甲产品领用A材料100kg,计500元。

9、20日,生产甲产品领用B材料300件,计12 000元。

【要求】 1、根据上述经济业务填制记账凭证。

2、按照平行登记原则,根据所编制的记账凭证登记“原材料”总分类账及“原材料”数量金额式明细账,并将总账记录和明细账进行核对。

错账更正练习一

【目的】掌握登账时发生错误的更正方法。

【资料】假定某企业记账后发现如下错误:

1、本月生产A产品领用甲材料12 560元,所编制会计分录如下,并已登记入账。

借:生产成本 12 650

贷:原材料 12 650

2、本月计提车间机器设备折旧费5 000元,所编制会计分录如下,并已登记入账。

借:生产成本 5 000

贷:累计折旧 5 000

3、用现金购买办公用品501元,所编会计分录如下,并已登记入账。

借:管理费用 501

贷:库存现金 501

登账时将“管理费用”科目金额误记为510元。

4、用银行存款1 800元支付下半年度报刊杂志费,所编会计分录如下,并已登记入账。

借:管理费用 1 500

贷:银行存款 1 500

5、摊销应由本月管理部门负担的保险费800元,所编会计分录如下,并已登记入账。

借:管理费用 500

贷:预付账款——保险费500

6、按生产工人工资总额的14%提取职工福利费,提取金额为450元,所编会计分录如下,并已登记入账。

借;生产成本 450

贷:应付职工新酬——应付福利费 450

登账时误将贷方记到了“应付账款”账户。

【要求】根据以上资料,按照规定的错账更正方法进行更正。

错账更正练习二

【目的】练习错账的更正方法。

【资料】1、企业本月生产甲产品领用A材料750元,有关凭证和账户记录如下:

记账凭证记录如下:

借:生产成本——甲产品 570

贷:原材料——A材料 570

有关账户记录如下:

“生产成本”借方 570

“原材料”贷方 570

2、企业财务部门用现金购买办公用品200元。

记账凭证记录如下:

借:管理费用 200

贷:现金 200

有关账户记录如下:

“管理费用”借方 200

“现金”贷方 200

3、发放本月职工工资30 000元。

记账凭证记录如下:

借:应付职工薪酬——工资30 000

贷:银行存款 30 000

有关账户记录如下:

“应付职工薪酬”借方 30 000

“银行存款”贷方 30 000

4、本月生产车间计提折旧费4 000元。

记账凭证记录如下:

借:制造费用 4 000

贷:累计折旧 4 000

有关账户记录如下:

“管理费用”借方 4 000

“累计折旧”贷方 4 000

【要求】根据以上资料,按照规定的错账更正方法进行更正。