1515P1037 《西方会计》

最新-西方会计学 精品

西方会计学西方会计学理论美国会计学会的《基本会计理论》美国会计学会,简称是美国最大的会计学术组织,其前身是1916年成立的美国大学会计教师联合会,1936年改为现名。

长期以来,一直致力于会计原则、会计准则和基本会计理论的研究,并先后发表了一系列研究报告,《基本会计理论》,即著名的就是其中十分重要的一份。

该报告是对其1936年至1964年会计理论研究成果的一个归纳总结和系统论证,它以会计是一个信息系统的认识论述基础,从满足会计信息使用者的要求出发,主要论及确认、计量和传递会计信息的准则及其在对内对外报告中的运用问题,并在分析过程中提出了一系列改进现行会计惯例的建议,最后根据社会环境和科学知识的发展趋势勾勒出未来会计理论的结构蓝图。

《基本会计理论》共分为导论、会计准则、向外部使用者提供的会计信息、为内部管理人员服务的会计信息及会计理论的扩展五个部分,其基本内容及主要观点如下一、会计准则判断会计信息有用性的标准在报告的导论中指出,会计是为了使信息使用者能够做出有根据的判断和决策而确认、计量和传递经济信息的程序,它的目标是提供有用的会计信息。

具体来说,会计的目标就是为了实现下述目的提供有关的信息利用有限资源的决策,包括重要决策领域别和目标的确定;有效地管理和控制一个组织内的人力和物力资源;保护资源并报告其管理情况;有利于履行社会职能和社会控制。

对于什么是有用的会计信息,从会计信息的准则和会计信息的传递准则两个方面作了全面细致的回答。

指出会计信息的准则就是会计信息质量特征,具体包括以下四项基本准则1相关性。

它是基本准则,要求信息必须有效地与拟将进行的活动或者预期产生的结果相关联。

相关性因目的不同,其相关程度亦不同,与某一用途高度相关的信息用作其它用途可能完全无关。

所以指出在运用这一准则时,了解或设想潜在使用者的信息需求是至关重要的。

2可验证性。

它要求有资格的个体运用相同的证据、数据和记录,应当得出相同或相似的结果。

现代西方会计理论

现代西方会计理论一、名词解释财务会计概念框架(Conceptual Framework Of Financial Accounting):财务会计概念框架是由财务会计目标和与之相关联的基本概念所组成的一个连贯的、协调的,具有内在一致性的严密体系。

它根据新形势下会计实务的规范化要求进行概括,指导未来会计准则的制定与发展,确定财务报告的目标和宗旨,维护FASB的权力、地位和利益。

包含:①会计目标(受托责任观、决策有用观)发挥提供会计信息资源的功能;②会计信息的质量特征③财务会计及其报告要素(以经济业务中经济利益的流动为主线来界定会计要素)④财务报告要素的确认和计量⑤财务报告及其构成会计实证法(Accounting Positive Approach):揭示和预测现实中会计方法程序的应用。

现提出理论假设,然后进行验证和预测的一种会计研究方法。

资本公积(Capital Reserves):指归所有者共有的、非收益转化而形成的资本,企业收到股东出资额超过其所占注册资本或股本的比例的部分,以及直接计入所有者权益的利得与损失,包括资本(股本)溢价和其他资本公积。

资本公积是资本额积累和储蓄,可以通过法定程序转为正资本(准资本)。

公允价值(Fair Value):在自由竞争的市场结构和各利益相关主体信息对称的前提下,资产或负债在现行交易中以非关联的交易多方自愿或多方认可的公平的交易价格。

我国引入公允价值是适度、谨慎和有条件的,包括在活跃市场上有相同或相似资产或负债的报价信息,或不存在或与市场而采用市场法、收益法和成本法等估值技术确定的公允价值。

股东财富:股东作为目标企业的投资人所投入企业的资本及资本增值,股东权益即资本和增值部分的权力和利益;表现为所有者权益的账面价值(净资产,以历史成本计量,所反映的企业资产真实性欠佳)、内在价值(企业未来现金流量现值,但难以准确估算)和股价(市场对股票的未来预期,受市场供求关系影响)。

西方会计理论目录word版

第一章现代会计的演变P1目的:简略回顾西方国家现代会计的演进过程重点:复式簿记的产生等难点:20世纪初会计的发展第一节 19世纪前的会计发展P21494年威尼斯的卢卡·帕乔利所著的《算术、几何、比及比例概要》是第一本描述复式簿记制度并提供会计记录论据的著作。

第二节 19世纪至20世纪初会计发展P7折旧会计资本与收益区分成本会计报表审查制度第三节 20世纪30年代以来会计发展P9财务会计的形成公认会计原则重视收益确定税收会计管理会计政府与非盈利组织会计电算化会计通货膨胀会计社会责任会计国际会计衍生金融工具会计思考题:1、什么是衍生金融工具会计?第二章财务会计理论极其研究方法P19目的:理解什么是会计理论并简略了解会计理论研究方法重点:会计理论的研究方法难点:实证研究方法第一节会计理论的性质P20会计理论可以用来说明会计实务,以便更好地理解会计实务,会计理论还用来开拓会计理论、完善会计理论。

会计理论主要有三个层次:(1)结构性理论。

这类理论与数据的收集程序和财务陈报的机制有关,它试图说明现行会计实务,并预言会计师对某些情况将会如何做出反映或对特定事项将会如何进行陈报。

(2)解释性理论。

该理论着眼于事物或事项以及用来表示它们的名词或符号之间的关系。

(3)行为性理论。

该理论强调会计信息使用者的需要,以及会计报告和报表的行为或决策作用。

第二节构建会计理论的方法论P25归纳法演绎法实证法第三节会计学属性和会计理论验证P40思考题:1、什么是实证法?第三章美国的公认会计原则目的:了解公认会计原则的产生过程,理解会计假设与会计原则重点:会计假设与会计原则难点:会计原则第一节公认会计原则的产生与发展P43会计程序委员会会计原则委员会财务会计准则委员会第二节推动会计原则发展的主要组织P53美国注册会计师协会美国证券交易委员会美国会计学会美国管理会计师协会政府准则委员会财务经理协会第三节会计假设和基本会计原则P58一、会计假设会计主体持续经营货币计量会计期间二、基本会计原则成本原则权责发生制原则实现原则配比原则客观性原则一致性原则充分披露原则重要性原则稳健性原则第四节会计准则的制订准则制订的政治化准则制订的中立性思考题:1、如何理解会计准则制订的政治化与中立性?第四章财务会计概念框架P84目的:理解财务会计概念框架下所包含的具体内容重点:财务会计报表要素难点:会计确认与计量第一节财务会计概念框架的性质与发展P84第二节财务会计和财务报告的目标P91决策有用观受托责任观第三节会计信息的质量特征P99相关性可靠性第四节财务会计和财务报表的特征的新发展P103FASB的SFAC N0.8(2010)第五节财务会计和财务报表的要素P111资产负债产权业主投资分派业主款全面收益收入费用利得损失第六节财务会计的确认与计量P118会计确认:(1)可定义性(2)可计量性(3)相关性(4)可靠性第七节现金流量信息、现值与公允价值P123第八节对FASB概念框架的评价P128第九节概念框架的改进P130IASB和FASB的联合研究项目思考1、如何理解收入与利得的区别?2、如何理解费用与损失的区别?3、如何理解会计确认与会计计量之间的关系?第五章实证会计理论P134(重点)目的:了解实证会计研究的特点,掌握相关的主要研究结论重点:实证会计研究的主要结论难点:实证会计研究的主要结论第一节实证会计研究的发展P1341 实证研究与规范研究的区别(解释与预测)图3-11.1规范性会计理论的局限性2 实证会计研究的兴起2.1 发展阶段2.1.1 信息含量研究2.1.2 契约关系(经济后果)研究第二节实证会计研究的基础概念P1371 代理人理论(是实证会计理论研究的基础)1.1 所有个体都是理性的且追求自身效用最大化1.2 代理关系与代理问题1.3 代理成本1.3.1 在代理关系中,何方将要及如何承担代理成本?1.3.2 代理成本对代理关系中的各方行为有何影响?1.3.3 会计是降低代理成本的一个监控机制安排(实证理论最基本的方法)2 契约理论2.1 契约关系(管理契约和债务契约)2.2 旨在降低代理成本或契约成本2.3 契约关系大都基于会计数据约束(产生会计政策选择的动机)3 有效市场假说(EMH)(市场供求平衡,信息和资本市场的关系)有效市场假说的概念可用公式表述:3.1 弱式:市场价格充分体现过去交易活动信息。

西方会计学第四章

Rental revenue

300

300

Depr. expense

300

300

Salaries expense

1,610

1,610

Insurance expense

100

100

Rent expense

1,000

1,000

Supplies expense

1,050

1,050

Utilities expense

Trial Balance

Statement

Statement of Equity

Dr.

Cr.

Dr.

Cr.

Dr.

Cr.

Cash

4,275

4,275

Accounts receivable

1,800

1,800

Supplies

8,670

8,670

Prepaid insurance

2,300

2,300

Equipment

c

300

e

210

250

d f

300 210 100

1,050

3,710

250 1,800

3,710

Adjusted

Trial Balance

Dr.

Cr.

Next, enter the

adjustments.

McGraw-Hill/Irwin

Slide 4

Prepare adjusted trial

300

Accounts payable

6,200

Salaries payable

210

Unearned consulting revenue

西方会计(会计学,英文版)课堂练习试卷

广东商学院会计学院双学位班课堂练习试卷《西方会计学》练习试卷I.Select from the following list of key terms and fill in the appropriate blank tothe left of each description. (Note: you can only select one correct key term for each of the following statements (1*20=20 points)A. Accounting K. Weighted averageB. Financial Accounting L. Accelerated depreciation methodC. Fixed Asset M. Trial BalanceD. Matching rule N. FIFOE. Allowance method O. Double-entry bookkeeping systemF. Bad debts P. Accounts ReceivableG. Bank reconciliation Q. Accounting periodH. Going-concern R. Outstanding checkI. Consistency principle S. Balance sheetJ. Deposits in transit T. Accounting cycle___ 1. Method to assign cost to inventory where the cost of goods available for sale is divided by number of units available to get per unit cost that is multipliedby the units in inventory..___ 2. The branch of accounting concerned with the recording of transactions for a business and the periodic preparation of various reports._ 3. Method that produces larger depreciation charges in the early years of an asset’s life and smaller charges in its later years..___ 4. Long-term asset or permanent assets..___ 5. A list of account titles in the ledger with respective debit and credit balance.__ 6. All techniques used to achieve a proper matching of costs with revenues.___ 7. Method to assign cost to inventory that assumes items are sold in the order acquired; earliest items purchased are the first sold..___ 8 Procedure that: estimates and matches bad debts expense with its sales for the period; reports accounts receivable at estimated realizable value..___ 9. It is means that the amounts of debit and credit entries must be equal when accounts record every business transactions.___ 10. Accounts of customers who do not pay what they have promised to pay; an expense of selling on credit..__ 11. Amounts due from customers for credit sales.___ 12. Report that explains the difference between the book value of cash and the balance reported on the bank statement..___ 13. The time periods of equal length during a business’s life.___ 14. The concept assumes that the entity will remain in operation for the foreseeable future.___ 15. Checks written and recorded by the depositor but not yet paid by the bank at the bank statement date.___ 16. This principle states that a company should use the same accounting methods period after period so that the financial statement of prior periodsare comparable.___ 17. This statement shows the financial position of a business entity at a specific date, which is a listing of an organization’s assets, liabilities and owners;equity on a given date.___ 18. Deposits recorded by the company but not yet by its bank.___ 19. The sequence of the principal accounting procedures.___ 20. Which is often called language of business.II.Choose one correct answer for each of the following questions. (1*10=10points)1、Which isn’t included on a balance sheet______?A. Accounts ReceivableB. Note PayableC. SalesD. Cash2、Corporation’s ___are accumulated separately from its paid-in equity capital.A. Retained earningsB. paid-in capitalC. treasury stockD. the others.3、If the amount of current assets is $840,000.00, and the amount of current liabilities is$420,000.00, so the current ratio s _____?A. 1.5B. 2C.0.5D.44、The machine cost $10,000 and was estimated to have a useful life of 4 years, then it could be sold for $1000, so the depreciation expense for each year of the machine’s useful life under straight-line is ____?A. 2250B. 2500C.2600D.27005、W hich isn’t included fixed asset?A. LandB. BuildingC. EquipmentD. Rent6、Which form of business is owned by stockholders but managed by a board of directors?A. CorporationB. Single ProprietorshipC. PartnershipD. Not of all7、Which of the following would be included on income statement?A. CashB. Accounts PayableC. ExpenseD. Note payable8. The differences between assets and liabilities are _____A. current liabilitiesB. owners’ equityC. assetsD. not A.B.C9、Return of inventories purchased on credit should be recorded on.___?A. General journalB. special journal C, sales journal D, Purchase journal10. as accumulated depreciation increases, carrying value will___?A. DecreaseB. IncreaseC. UnchangedD. ZeroIII.Choose more than two correct answers for each of the following questions.(1.5*10=15 points)1.Big four assumption of accounting are ______?A. Accounting entityB. Going-concernC. Accounting periodD. Money measurement2.The reasons for the difference between the balance of the bank statement and book of the enterprise ____?A.ErrorB. Outstanding checkC. Deposit in transitD. additions for collections andinterest.3.There are three parties to the check, what are they?A.The drawerB. The drawee C, the payee D, the bank4. The basic statement includes _____?A. Balance sheetB. worksheetC. income statementD. cash flow statement5. ____consists of an account?A. Account titleB. debit sideC. Credit sideD. the others6. ____is referred to nominal account?A. revenue accountB. expense account C, assets account D. Liabilities account7. A statement of cash flows classifies cash receipts and payments as according to whether they stem from _____activities.A. OperatingB. investingC. financingD. sales8. _____ is referred to real account?A. assets accountB. liabilities accountC. owners’ equity accountD. revenue account9. What are the two methods to account for uncollectible accounts?A. Direct write-off methodB. Allowance methodC. LIFOD. FIFO10. What are the four methods used to assign costs to inventory and cost of goods sold?A. FIFOB. LIFOC. weighted averageD. specific identificationⅣ. True – False. (20*1′=20′)(Circle T if the statement is true, F if not)1、If prices of goods purchased remain unchanged, then all four-methods of assigningcosts to goods in the ending inventory would yield the same cost figures.2、The book value of an asset will change with the passage of time.3、An overstatement of ending inventory will cause an understatement of net income..4、Accelerated depreciation methods increase taxable income in the early years of anasset’s life..5、Cost is the basis for recording the acquisition of a fixed asset.6、Withdrawals by the owner of a single proprietorship reduce both the assets and theliabilities.7、Declaration of dividends will reduce the retained earnings of a company and increasethe liabilities.8、Collection of an account receivable would affect asset of a company, but total assetswould not change.9、Payment of account payable would reduce liabilities and owner s’ equity of a company.10、Business with credit customers must maintain a separate account for eachcustomer.11、At the time an adjusting entry to record estimated bad debts expense is made, thecredit side of the entry is to Allowance for Doubtful Accounts.12、For a given account, total debits must always equal total credits.13、The Petty Cash account should be debited at the time it is established..14、The accounting cycle begins with the analysis and journalizing of transactions15、When special journals are used, the more the transactions that are involved, thegreater the savings in posting time.16、The cash basis of accounting often violates the matching rule.17、Credit sales are recorded by increasing (debiting) Accounts Receivable..18、The Income Summary account can be found in the statement of owners’ equity.19、The owner s’ withdrawals account is closed to income summary account.20、The work sheet is published with the balance sheet and income statement, assupplementary statement.Ⅴ. Translation (5’+5’=10’)1.The allowance method has two advantages over the direct write-off method:①itcharges expected bad debts expense to the period when it recognizes the related sales;② it reports accounts receivable on the balance sheet at the estimated amount of cash to be collected.2.最重要的会计领域分别是财务会计、审计学、成本会计、管理会计、税务会计、会计信息系统、预算会计、国际会计、非营利组织会计以及社会会计等等。

西方会计学

西方会计学西方会计学理论美国会计学会的《基本会计理论》美国会计学会(AmericanAccountingAssociation,简称AAA)是美国最大的会计学术组织,其前身是(AAA对其AAA计量一个组织内的人力和物力资源;保护资源并报告其管理情况;有利于履行社会职能和社会控制。

对于什么是“有用的会计信息”,AAA从会计信息的准则和会计信息的传递准则两个方面作了全面细致的回答。

AAA指出会计信息的准则就是会计信息质量特征,具体包括以下四项基本准则:(1)相关性。

它是基本准则,要求信息必须有效地与拟将进行的活动或者预期产生的结果相关联。

相关性因目的不同,其相关程度亦不同,与某一用途高度相关的信息用作其它用途可能完全无关。

所以AAA指出在运用这一准则时,了解或设想潜在使用者的信息需求是至关重要的。

(2)可验证性。

它要求有资格的个体运用相同的证据、数据和记录,应当得出相同或相似的结果。

可验证性应建立在指导会计事项的确认、分类和计价活动的通俗易懂、前后一贯运用一项标准的基础之上。

(3)公正不偏性。

它意味着应公平地做出决定和进行报告,还指在处理数据时采用的技术必须不带偏见性。

公正不偏性在对外报告时尤(4)可定(2送者对信息预期用途所作的假设。

该规则要求:倘若信息接收者对具体环境和采用的方法产生有根据的怀疑,就应对这些环境和方法予以解释;倘若报告是为特殊目的编制的,即应予以注释。

(4)在会计单位内部和相互之间保持惯例的一致性,即可比性。

在存在多种可替代的计量方法的情况下,不管是在企业内部还是不同企业之间,应尽可能一致使用最有效的计量方法,以保持企业内各部门、不同企业和不同行业之间经营成果和财务状况的可比性。

该规则指出,强调一致性规则并不排斥最佳方法的选择。

(5)会计惯例在时间上保持连续性,即一贯性。

为了使会计计量结果成为在不同时点或时期进行有效比较分析的指标,必须在每个时期一贯地应用会计计量和报告惯例。

会计信息准则与会计信息传递规则虽然有相互依存的一面,但在运用中也有形成冲突的状况,比如绝对地遵守一致性和一贯性,反而会导致报告信息的不公正,因此会计人员应灵活地运用职业判断加以解决。

西方会计【会计实务精选文档首发】

会计实务优秀获奖文档首发!

西方会计【会计实务精选文档首发】

一、序言

为人类创造无比巨大物质财富和灿烂精神文明的20世纪过去了!新世纪将把我们带进更加美好的未来。

过去的一个世纪是值得人们怀念的一百年。

虽然,两次世界大战曾为人类带来巨大的灾难,但总的说来,人们还是在和平与发展中度过的。

20世纪社会各方面的进步难以?一描述,仅在会计这个领域,过去的一百年就写下了十分辉煌的历史。

会计是经济的晴雨表。

会计理论与方法的任何创新,都旨在促进生产的发展,但它的进步又密切依存于经济的需要。

会计的早期内容仅包含簿记,记录是它的主要职能,并持续了两三百年,这是因为,仅靠复式簿记,大体已能满足当时对商业活动的反映和控制。

商业社会不仅产生了复式簿记,而且也制约了复式簿记的发展。

突破传统的复式簿记系统、促进会计产生重大变革的动力是工业革命。

开始于18

世纪60年代、完成于19世纪30一40年代的英国工业革命(刘昌祚等,1984),标志着工业社会已经到来。

随着制造业的机械化和大工业的兴起,特别是代表现代企业形式??公司制的出现,早期以单纯复式簿记为主要内容的会计得到迅速发展,不仅会计的方法更为复杂,会计的服务对象也不断扩大。

19世纪50年代,英国率先在世界范围内实现工业化,从而在工业生产、金融、贸易等方面确立了垄断地位。

由其经济力量所决定,英国在19世纪便成为现代会计的旗手。

19世纪末,英国的成本计算在世界范围内处于领先地位(郭道杨,1984)。

20世纪十分明显地改变了各国经济力量的对比,美国的崛起和英国的逐渐。

1515P1037《西方会计》

1515P1037《西方会计》《西方会计》(双语课程)教学大纲课程号:1515p1037课程类型:专业选修课程名称:《西方会计》英文名称:westernaccounting学分:2适用专业:会计学一、本课程的性质、目的和任务《西方会计》(双语课程)是会计学专业(国际会计方向)的一门专业选修课。

通过对本课程的学习,学生能系统地了解国际会计准则[ias]、美国公认会计原则[gaap]的基本概念与原理以及与中国企业会计准则的差异;熟练掌握中、英文双语环境下的会计核算程序,能独立进行日常交易与事项的帐务处理,完成英文资产负债表(balance-sheet)、利润表(profitstatement)、现金流量表(cashflowstatement)的编制及报表分析工作,并利用财务报告分析的结果履行会计管理职能。

本课程的任务是使用中、英文两种语言(英文授课比例不少于70%)讲授gaap概念框架下的基本会计理论与实务,培养学生中英文双语环境下对日常经营业务的会计处理能力,使其在毕业之后能够独立胜任外资企业或跨国公司的财务会计工作。

二、课程教学目标1.专业知识目标1.1系统了解国际会计准则[IAS]和美国公认会计原则[GAAP]的基本概念和原则,以及与中国企业会计准则的差异;1.2掌握gaap概念框架下的基本会计理论与实务;1.3熟练掌握英文环境下的会计核算流程;2.专业技能目标2.1能够在双语环境下独立处理日常事务;2.2完成英文资产负债表(balance-sheet)、利润表(profitstatement)、现金流量表(cashflowstatement)的编制及报表分析工作;2.3能胜任外商投资企业或跨国公司的一般财务会计工作2.4有能力参与外商投资企业或跨国公司的内部会计控制;3.专业素质目标3.1双语财经环境下的日常沟通与交际能力;3.2解释和分析国内外财务趋势的能力;3.3双语环境下财经文献的阅读、翻译能力。

西方财务会计课后习题答案

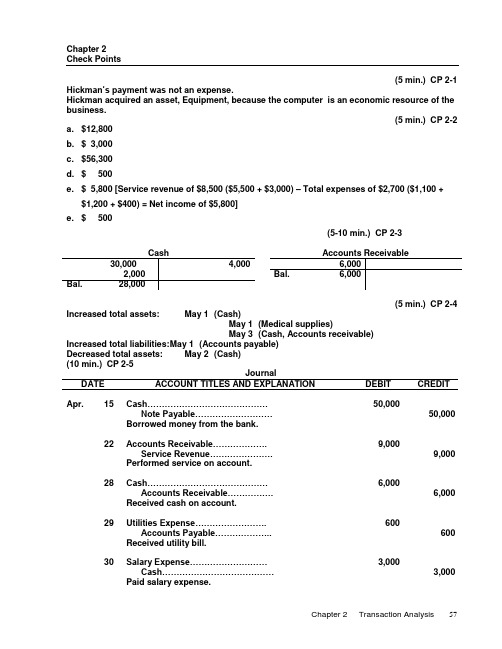

Chapter 2Check Points(5 min.) CP 2-1 Hickman’s payment was not an expense.Hickman acquired an asset, Equipment, because the computer is an economic resource of the business.(5 min.) CP 2-2a. $12,800b. $ 3,000c. $56,300d. $ 500e. $ 5,800 [Service revenue of $8,500 ($5,500 + $3,000) – Total expenses of $2,700 ($1,100 +$1,200 + $400) = Net income of $5,800]e. $ 500(5-10 min.) CP 2-3Cash Accounts Receivable 30,000 4,000 6,0002,000 Bal. 6,000Bal. 28,000(5 min.) CP 2-4 Increased total assets: May 1 (Cash)May 1 (Medical supplies)May 3 (Cash, Accounts receivable)Increased total liabilities: M ay 1 (Accounts payable)Decreased total assets: May 2 (Cash)(10 min.) CP 2-5JournalDATE ACCOUNT TITLES AND EXPLANATION DEBIT CREDIT Apr. 15 Cash……………………………………50,000Note Payable………………………50,000 Borrowed money from the bank.22 Accounts Receivable……………….9,000Service Revenue………………….9,000 Performed service on account.28 Cash……………………………………6,000Accounts Receivable…………….6,000 Received cash on account.29 Utilitie s Expense (600)Accounts Payable (600)Received utility bill.30 Salary Expense………………………3,000Cash…………………………………3,000 Paid salary expense.Chapter 2 Transaction Analysis 5730 Interest Expense (300)Cash (300)Paid interest expense.(10-15 min.) CP 2-6Req. 1JournalDATE ACCOUNT TITLES AND EXPLANATION DEBIT CREDIT Supplies………………………………..2,000Accounts Payable…………………2,000 Purchased supplies on account.Accounts Payable (500)Cash (500)Paid cash on account.Req. 2Accounts Payable500 2,000Bal. 1,500Req. 3Biaggi’s business owes $1,500, as shown in the Accounts Payable account.(10-15 min.) CP 2-7Req. 1JournalDATE ACCOUNT TITLES AND EXPLANATION DEBIT CREDIT Accounts Receivable………………..1,200Service Revenue…………………..1,200 Performed service on account.Cash (500)Accounts Receivable (500)Received cash on account.Req. 2Cash Accounts Receivable Service Revenue500 1,200 500 1,200 Bal. 500 Bal. 700 Bal. 1,200 Req. 3a. The Center earned $1,200: S ervice Revenueb. Total assets $1,200: C ash………………….. $ 500Accounts receivable. 700Total assets…………. $1,20058Financial Accounting 6/e Solutions Manual(10 min.) CP 2-8Old NavyTrial BalanceDecember 31, 20X8ACCOUNT DEBIT CREDITMillionsCash……………………….…...$ 2Other assets (9)Accounts payable……………$ 1Other liabilities (2)Stockholders’ equity (2)Revenues (30)Expenses……………………... 24 ___Total……………………….……$35 $35Old Navy’s net income:$6 million ($30 – $24)(10 min.) CP 2-9 1. Total assets = $53,800 ($33,300 + $2,000 + $500 +$18,000)2. Total liabilities = $1003. Total stockholders’ equity = $53,700 ($53,800 – $100)4. Net income = $5,800 ($8,500 – $1,100 – $1,200 – $400)(10 min.) CP 2-101. Total debits = $121,600 ($58,600 + $81,000 – $18,000)Total credits = $ 58,600Difference = $ 63,000 ($121,600 – $58,600)$63,000 / 9 = $7,000 (an integer), which suggests either atransposition or a slide2. Total debits = $76,600 ($58,600 + $20,000 – $2,000)Total credits = $58,600Difference = $18,000 ($76,600 – $58,600)$18,000 / 9 = $2,000 (original amount of accountsreceivable)3. Total debits = $56,600 ($58,600 – $ 2,000)Total credits = $60,600 ($58,600 + $ 2,000)Difference = $ 4,000 ($60,600 – $56,600)$4,000 / 2 = $2,000 (original amount of accounts receivable)Chapter 2 Transaction Analysis 59(5 min.) CP 2-12Cash Computer Equipment250,000 100,000Accounts Payable Common Stock100,000 250,000Total debits = $350,000 ($250,000 + $100,000)Total credits = $350,000 ($100,000 + $250,000)Exercises(10-15 min.) E 2-1 TO: Home OfficeFROM: Store ManagerDuring the first week, I borrowed $320,000 on a note payable. I used the store’s beginning cash plus the borrowed money to purchase land, a building, copy equipment, and supplies. After all these transactions, the store’s balance sheet appears as follows:Kinko’sOklahoma City StoreBalance SheetDateASSETS LIABILITIESCash $ 80,000* Note payable $320,000 Supplies 10,000Copy equipment 60,000 STOCKHOLDERS’ EQUITYLand 90,000 Common stock 40,000 Building 120,000 Total liabilities and ________ Total assets $360,000 stockholders’ equity $360,000 _____*$40,000 + $320,000 – $90,000 – $120,000 – $60,000 – $10,000 = $80,000(5-10 min.) E 2-2 a. Issuance of stockRevenue transactionb. Purchase of asset on accountBorrow moneyc. Purchase of asset for cashSale of asset for cashCollection of an account receivabled. Payment of dividends to ownersExpense transactione. Pay a liability60Financial Accounting 6/e Solutions Manual(10-20 min.) E 2-4 Req. 1Analysis of TransactionsASSETS = LIABILITIES + STO CKHOLDERS’ EQUITYDate Cash + AccountsReceivable +MedicalSupplies + Land =AccountsPayable +NotePayable +CommonStock +RetainedEarningsType of Stockholders’Equity TransactionOct. 6 40,000 40,000 Issued stock9 (30,000) 30,00012 2,000 2,00015 Not a transaction of the business.15-31 4,000 4,000 8,000 Service revenue 15-31 (1,400) (1,400) Salary expense (1,000) (1,000) Rent expense(300) (300) Utilities expense31 500 (500)31 10,000 10,00031 (1,500) (1,500)Bal. 20,300 4,000 1,500 30,000 500 10,000 40,000 5,30055,800 55,800Chapter 2 Transaction Analysis 61(continued) E 2-4 Req. 2a. $55,800b. $4,000c. $10,500 ($500 + $10,000)d. $45,300 ($55,800 – $10,500, or $40,000 + $5,300)e. $5,300 (Revenue, $8,000 minus total expenses of $2,700, equals net income, $5,300.)62Financial Accounting 6/e Solutions Manual(10-15 min.) E 2-5JournalDATE ACCOUNT TITLES AND EXPLANATION DEBIT CREDIT Oct. 6 Cash………………………………………..40,000Common Stock……………………….40,000 Issued stock to owner.9 Land………………………………………...30,000Cash…………………………………….30,000 Purchased land.12 Medical Supplies…………………………2,000Accounts Payable……………………2,000 Purchased supplies on account.15 Not a transaction of the business.15-31 Cash………………………………………..4,000Accounts Receivable……………………4,000Servi ce Revenue……………………..8,000 Performed service for cash and on account.15-31 Salary Expense…………………………..1,400Rent Expense……………………………..1,000Utilities Expense (300)Cash…………………………………….2,700 Paid expenses.31 Cash (500)Medical Supplies (500)Sold supplies.31 Cash………………………………………..10,000Note Payable…………………………..10,000 Borrowed money.31 Accounts Payable……………………….1,500Cash…………………………………….1,500 Paid on account.(10-15 min.) E 2-6 Req. 1Total assets = $145 million ($100 + $60 – $55 + $35 + $26 – $21)Req. 2Company owes $41 million [$60 – $55 + $35 + $22 – $21]Req. 3Net income = $4 million ($26 – $22)Chapter 2 Transaction Analysis 63(10-20 min.) E 2-7 Req. 1 (journal entries)JournalDATE ACCOUNT TITLES AND EXPLANATION DEBIT CREDIT Aug. 1 Cash……………………………………………19,500Common Stock…………………………...19,500 Issued common stock to owner.2 Office Supplies (800)Accounts Payable (800)Purchased office supplies on account.4 Land……………………………………………14,000Cash………………………………………..14,000 Paid cash for land.6 Cash……………………………………………2,000Service Revenue…………………………2,000 Performed services for cash.9 Accounts Payable (100)Cash (100)Paid cash on account.17 Accounts Receivable……………………….1,200Service Revenue…………………………1,200 Performed service on account.23 Cash (900)Accounts Receivable (900)Received cash on account.31 Salary Expense………………………………1,000Rent Expense (500)Cash………………………………………..1,500 Paid cash expenses.(continued) E 2-7Req. 2Ending cash = $6,800($19,500 – $14,000 + $2,000 – $100 + $900 – $1,500)Expects to collect on account = $300 ($1,200 – $900)Total liabilities = $700 ($800 – $100)Net income (profit) = $1,700 ($2,000 + $1,200 – $1,000 – $500)64Financial Accounting 6/e Solutions Manual(20-30 min.) E 2-8 Req. 1Cash Accounts ReceivableAug. 1 19,500 Aug. 4 14,000 Aug. 17 1,200 Aug. 23 9006 23 2,0009009311001,500Aug. 31 300Aug. 31 6,800Office Supplies LandAug. 2 800 Aug. 4 14,000Aug. 31 800 Aug. 31 14,000Accounts Payable Common StockAug. 9 100 Aug. 2 800 Aug. 1 19,500 Aug. 31 700 Aug. 31 19,500 Service Revenue Salary ExpenseAug. 6 2,000 Aug. 31 1,00017 1,200 Aug. 31 1,000Aug. 31 3,200Rent ExpenseAug. 31 500Aug. 31 500(continued) E 2-8Req. 2Coaxial Electronic Systems, Inc.Trial BalanceAugust 31, 20X6ACCOUNT DEBIT CREDITCash…………………………...$ 6,800Accounts receivable (300)Office supplie s (800)Land…………………………...14,000Accounts payable…………..$ 700Common stock………………19,500Service revenue……………..3,200Salary expense………………1,000Rent expense (500)Total…………………………...$23,400 $23,400Req. 3Total a ssets ($6,800 + $300 + 800 + $14,000)……..$21,900Total liabilities (700)Total stockholders’ equity ($21,900 –$700)………$21,200Chapter 2 Transaction Analysis 65(10-15 min.) E 2-9JournalDATE ACCOUNT TITLES AND EXPLANATION DEBIT CREDIT1. Cash…………………………………..10,000Common Stock…………………..10,000 Issued common stock.2. Cash…………………………………..7,000Note Payable……………………..7,000 Borrowed money; signed note payable.3. Land…………………………………..31,000Cash………………………………..8,000Note Payable……………………..23,000 Purchased land by paying cashand signing a note payable.4. Supplies (600)Accounts Payable (600)Purchased supplies on account.5. Cash (100)Su pplies (100)Sold supplies for cash.6. Equipment……………………………6,000Cash………………………………..6,000 Paid cash for equipment.7. Accounts Payable (300)Cash (300)Paid cash on account.Cash balance = $2,800 ($10,000 + $7,000 – $8,000 + $100 – $6,000 – $300)Company owes $30,300 ($7,000 + $23,000 + $600 – $300)(10-20 min.) E 2-10Req. 1Whirlpool Appliance ServiceTrial BalanceJune 30, 20X6ACCOUNT DEBIT CREDIT Cash…………………………...$ 9,000Accounts receivable………..15,500Building……………………….40,250Land…………………………...29,000Accounts payable………….. $ 4,300Note payable………………… 13,000Common stock……………… 48,800Retained earnings………….. 21,350*Dividends……………………..6,000Service revenue…………….. 22,00066Financial Accounting 6/e Solutions ManualSalary expense………………8,000Utilities expense…………….1,400Delivery expense (300)Total…………………………...$109,450 $109,450 *Total debits…………………………………………$109,450 Total credits, ex cluding retained earnings…… (88,100) Retained earnings…………………………………$ 21,350 (continued) E 2-10Req. 2Whirlpool Appliance ServiceIncome StatementMonth Ended June 30, 20X6Service revenue………………...$22,000Salary expense…………………$8,000Ut ilities expense………………..1,400Delivery expense (300)Total expenses…………………. 9,700Net income………………………$12,300 (15-25 min.) E 2-11Car Connection, Inc.Trial BalanceDecember 31, 20X3ACCOUNT DEBIT CREDIT Cash…………………………...$ 4,600*Accounts receivable……….. 12,600*Inventory……………………... 17,000Supplies (600)Land…………………………... 55,000Accounts payable…………..$13,100*Common stock………………48,300*Sales revenue……………….. 35,700Cost of goods sold…………. 3,900Salary expense……………… 1,700Rent expense (800)Utilities expense……………. 900* _______Total…………………………...$97,100 $97,100_____*Explanations:Cash: $4,200 + $400 = $4,600Accounts Receivable: $13,000 – $400 = $12,600Accounts Payable: $12,000 + $1,000 – $100 + $200 = $13,100Common Stock: $47,900 + $400 = $48,300Utilities Expense: $700 + $200 = $900(5-15 min.) E 2-12 Cash Accounts Receivable(a) 12,500 (b) 1,500 (f) 8,300(d) 1,800 Bal. 8,300(e) 400(g) 2,000Bal. 6,800Office Supplies Office Furniture(c) 800 (a) 9,000Bal. 800 Bal. 9,000Accounts Payable Common Stock(e) 400 (c) 800 (a) 21,500Bal. 400 Bal. 21,500 Dividends Service Revenue(g) 2,000 (f) 8,300 Bal. 2,000 Bal. 8,300 Salary Expense Rent Expense(d) 1,800 (b) 1,500Bal. 1,800 Bal. 1,500(10-20 min.) E 2-13Req. 1LaVell Oxford, AttorneyTrial BalanceJuly 31, 20X8ACCOUNT DEBIT CREDITCash…………………………...$ 6,800Accounts receivable………..8,300Office supplies (800)Office furniture………………9,000Accounts payable…………..$ 400Common stock………………21,500Dividends……………………..2,000Service revenue……………..8,300Salary expense………………1,800Rent expense……………….. 1,500Total…………………………...$30,200 $30,200Req. 2The business performed well during July. The result of operations was net income of $5,000, as shown by the income statement accounts:Service revenue………………….$ 8,300Salary expense………..$1,800Rent expense…………. 1,500Total expenses……………….. (3,300)Net income……………………….. $ 5,000(20-30 min.) E 2-14Reqs. 1 and 3Cash Accounts ReceivableDec. 2 7,000 Dec. 2 500 Dec. 18 1,7009 800 3 3,00012 200Bal. 4,100Supplies EquipmentDec. 5 300 Dec. 3 3,000Furniture Accounts PayableDec. 4 3,600 Dec. 4 3,6005 300Bal. 3,900 Common Stock DividendsDec. 2 7,000Service Revenue Rent ExpenseDec. 9 800 Dec. 2 50018 1,700Bal. 2,500Utilities Expense Salary ExpenseDec. 12 200(continued) E 2-14Req. 2JournalDATE ACCOUNT TITLES AND EXPLANATION DEBIT CREDIT Dec. 2 Cash……………………………………..7,000Common Stock……………………..7,0002 Rent Expense (500)Cash (500)3 Equipment……………………………...3,000Cash………………………………….3,0004 Furniture………………………………..3,600Accounts Payable………………….3,6005 Supplies (300)Accounts Payable (300)9 Cash (800)Service Revenue (800)12 Utilities Expense (200)Cash (200)18 Accounts Receivable…………………1,700Service Revenue…………………...1,700 (continued) E 2-14Req. 4Matthew Rogers, Certified Public Accountant, P.C.Trial BalanceDecember 18, 20XXACCOUNT DEBIT CREDIT Cash…………………………...$ 4,100Accounts receivable………..1,700Supplies (300)Equipment……………………3,000Furniture……………………...3,600Accounts payable…………..$ 3,900Common stock………………7,000Dividends……………………..—Service revenue……………..2,500Rent expense (500)Utilities expense (200)Salary expense………………—Total…………………………...$13,400 $13,400(20-40 min.) E 2-15a. Net income for March – Given as follows:Retained EarningsFeb. 28 Bal. 7,000MarchMarch dividends 15,800 net income X = $19,300Mar. 31 Bal. 10,500$7,000 + X – $15,800 = $10,500X = $19,300b. Total cash paid during March:CashFeb. 28 Bal. 11,600March receipts 81,200 March payments X = $87,800Mar. 31 Bal. 5,000$11,600 + $81,200 – X = $ 5,000X = $87,800 (continued) E 2-15c. Cash collections from customers during March:Accounts ReceivableFeb. 28 Bal. 24,300March saleson account 49,400 March collections X = $47,000 Mar. 31 Bal. 26,700$24,300 + $49,400 – X = $26,700X = $47,000d. Cash paid on a note payable during March:Note PayableFeb. 28 Bal. 13,900 March MarchX =17,500 payments on note X new borrowing 25,000Mar. 31 Bal. 21,400 $13,900 + $25,000 – X = $21,400X = $17,500(20-30 min.) E 2-16Req. 1Road Runner, Inc.Trial BalanceDecember 31, 20X5Cash…………………………...$ 4,200Accounts receivable………..7,200Supplies (800)Land…………………………...34,000Accounts payable…………..$ 5,800Note payable…………………5,000Common stock………………20,000Retained earnings…………..7,300Service revenue……………..9,100Salary expense………………3,400Advertising expense………. 900 _______Totals………………………….$50,500 $47,200Out of balanceby $3,300The correct balance of Accounts Receivable is $3,900 ($7,200 – $3,300). After this correction, total debits will be $47,200 ($50,500 – $3,300), the same as total credits.(continued) E 2-16Req. 2Road Runner, Inc.Trial BalanceDecember 31, 20X5Cash ($4,200 –$400)……………………$ 3,800Accounts receivable($7,200 –$3,300 + $7,000)..............10,900 Supplies.. (800)Land ($34,000 + $80,000)………………114,000Accounts payable ($5,800 + $2,000)…$ 7,800 Note payable ($5,000 + $80,000)……...85,000 Common stock…………………………..20,000 Retained earnings………………………7,300 Service revenue ($9,100 + $7,000)……16,100 Salary expense ($3,400 + $400)………3,800Advertising expense ($900 + $2,000). 2,900Tot als……………………………………...$136,200 $136,200Req. 3a. Total assets = $129,500 ($3,800 + $10,900 + $800 + $114,000).b. Road Runner is profitable, as indicated by the excess of revenue ($16,100) over totalexpenses ($6,700 = $3,800 + $2,900).(10-15 min.) E 2-17San Francisco:Income statement June July Medical expense…………..$40,000 $ -0- Balance sheet June 30 July 31 Cash…………………………$55,000 $23,000*Accounts payable…………40,000 8,000** Bay Area:Income statement June July Service revenue…………..$40,000 $ -0- Balance sheet June 30 July 31 Cash………………………… $ -0- $32,000Accounts receivable……..40,000 8,000**Explanation:San Francisco’s expense is Bay Area’s revenue.San Francisco’s cash payment is Bay Area’s cash receipt.San Francisco’s account payable is Bay Area’s account receivable. __________*$55,000 – $32,000 = $23,000**$40,000 – $32,000 = $ 8,000。

现代西方会计理论

现代西方会计理论现代西方会计理论《现代西方会计理论》(第2版)读者的对象主要是高等学校会计学专业的师生,尤其是研究生以及对会计理论有兴趣的实务工作者。

在新版中,我们对以下两个方面予以特别的关注:(1)在一些主要内容上,力求反映西方规范会计理论、会计准则和会计实务等方面的最新成就;(2)《现代西方会计理论》(第2版)是会计理论,主要又是对那种会计理论的论述,这就应当注意同本科生使用的“财务会计”教材有所区别。

我们的做法是:在与“财务会计”同类问题的阐述上,尽可能把它提到一定的理论高度,即讲清道理;同时,有关原则、准则、程序和方法等等的说明都不止介绍一种观点、一种做法而尽量列举不同的见解和不同的观点。

这对开阔学生的眼界,提高他们的分析、鉴别与评估决策能力,从而同本科生所使用的“财务会计”教材区别开来,可能是重要的。

编辑本段目录序第二版序第一章现代会计的演变第一节 19世纪前的会计发展第二节 19世纪至20世纪初的会计发展第三节 20世纪30年代以来的会计发展第二章财务会计理论及其研究方法第一节会计理论的性质第二节构建会计理论的方法-论第三节会计学属性和会计理论验证第三章美国的公认会计原则第一节公认会计原则的产生与发展第二节推动公认会计原则发展的主要组织第三节会计假设和基本会计原则第四节会计准则的制订第五节以原则为基础的会计准则制订方式第四章财务会计概念框架第一节财务会计概念框架的性质与发展第二节财务会计和财务报告的目标第三节会计信息的质量特征第四节财务会计和财务报表的要素第五节财务报表的确认与计量第六节现金流量信息、现值与公允价值第七节对FASB概念框架的评价第八节概念框架的改进——IASB和FASB的联合研究项目第五章实证会计理论第一节实证会计研究的发展第二节实证会计研究的基础概念第三节实证会计研究的主要结论第四节实证会计理论评析第六章会计计量理论第一节会计计量的含义与特点第二节计量属性第三节计量单位第四节计量模式第七章资产及其计价原理第一节资产的含义、性质与分类第二节资产计价的目的第三节资产计价的基础第八章流动资产及其计价第一节流动资产的性质第二节流动资产的分类与计价第三节存货及其计价第九章长期资产与无形资产及其计价第一节长期资产的性质第二节长期资产的计价第三节长期资产的折旧第四节租赁资产的确认与计量第五节无形资产及其计价第十章负债及其确认与计量第一节负债的含义与特征第二节流动负债及其计价第三节长期负债及其计价第四节若干特殊的负债事项第十一章业主权益及其确认与计量第一节业主权益的性质第二节业主权益的分类第三节股东权益变动的确认一第十二章收益概念与收益决定第一节收益的重要作用第二节收益的不同概念第三节资本保持与收益计量第四节收入与费用的性质及其计量第五节利得与损失的含义和计量第十三章财务报告与信息披露第一节财务报告的含义与作用第二节财务报表的性质与内容第三节基本的财务报表第四节财务报告的其他手段第十四章现金流量与现金流量表第一节现金流量的含义与作用第二节现金流量报告的发展第三节现金流量表的编制与使用第十五章物价变动与物价变动会计第一节物价变动的性质第二节物价变动对财务报告的影响第三节物价变动会计的发展及其基本模式第十六章所得税的会计处理第一节应税收益与会计收益的差异第二节所得税的跨期分配第三节递延所得税的处理方法第十七章养老金会计第一节养老金的相关概念第二节养老金支付义务及其成本的确定第三节期间养老金费用与养老金负债第四节养老金计划的披露第十八章国际会计协调化第一节国际会计协调化的必要性第二节会计制度异同性的影响因素第三节国际会计协调化进程第四节国际会计协调化的若干理论问题附录参考文献。

西方会计_精品文档

GAAP和IFRS一起成为当今世界 最具影响力的两大会计准则体

Question

如果把国际财务报告准则体系( IFRS)称作少林派,把美国公认会 计原则体系(GAAP)称作武当派, 中国企业会计准则属于哪一派?

Answer

少林派

熟悉了中

Learning Objectives

Accounting and Accounting (IAS)Level 3

会计学三级是为在会计 高端领域工作或打算在 会计高端领域工作的人 士而设置的。考生必须 能够制作正规的会计报 表并向经理解释报表中 数据的含义。国际会计 标准的变化令考生可以 根据目前的国际会计标 准制作会计报表和会计 数据。

Learning Objectives

Few small business owners actually hire accountants to work full time for them. For a small business, that expense is probably too great, so instead, the owner hires a bookkeeper who serves as the company accountant’s eyes and ears. In return, the accountant helps the bookkeeper develop good bookkeeping practices and reviews his or her work periodically (usually monthly).

(In millions) 2005

2006

Revenues

西方会计史读书笔记

西方会计史读书笔记【篇一:会计学专业方向博士研究生会计理论知识阅读主要书目推荐】会计学专业方向博士研究生会计理论知识阅读主要书目推荐(2011版,供参考)阅读要求总说明? 总数100项左右,重点30项左右(加粗),每年的具体书目会根据情况的变化而不断地更新? 博士生入学后的第1学期,重点是择要阅读第五类书目,记好读书笔记以便交流,并由每人主持主办一次读书报告会(时间与导师另行商定)? 博士生入学后的第2-3学期,重点阅读第一、二类书目,记好读书笔记以便交流,并由每人主持主办一次读书报告会(时间与导师另行商定)? 各位博士生在第3学期将论文的选题方向确定后,由导师因人而异另拟专门的书单参考 ? 第六类书目为全程必须追踪学习的期刊,每个人每周必须有一个单元时间在中外文期刊阅览室阅读相应的期刊,了解重要期刊上的最新学术研究动态,并作好相应的记录,每月集中一次报告会(时间与报告人由导师另行确定)? 第三、四类为专业知识巩固类,各位博士生可根据各自专业知识的储备情况选择性的地查阅? 附1、附2为有兴趣者了解与选择性参阅的国学类书目? 毕业答辩前,每人需要有一次专题的读书报告与在校期间的读书总结(文字)一、国外会计理论类2. [美]加里?约翰?普雷维茨,巴巴拉?达比斯?莫里诺著,杜兴强等译.2006.美国会计史—会计的文化意义.北京:中国人民大学出版社3. 美国会计学会(aaa)著、文硕等译.1991.基本会计理论. 北京:中国商业出版社4. [美]r.g.布朗等,林志军等译.1988.巴其阿勒会计论.上海:立信会计图书用品社5.[美]a.c.利特尔顿著、林志军等译.1988.会计理论结构. 北京:中国商业出版社6.[美]财务会计准则委员会编,娄尔行译.1992论财务会计的概念.北京:中国财政经济出版社8. [英]c.w.诺比斯、r.h.帕克,潘琰等译.2002.比较国际会计.大连:东北财经大学出版社13. 陈今池编著.2007.西方现代会计理论. 上海:立信会计出版社14. 葛家澍、林志军著.2001.现代西方会计理论.厦门:厦门大学出版社15. 陆正飞主编.2008.会计信息与证券市场投资实证研究:重点文献导读.北京:中国人民大学出版社16. 陆正飞主编.2009.财务会计与资本市场实证研究:重点文献导读.北京:中国人民大学出版社17. 陆正飞主编.2011.公司财务实证研究:重点文献导读.北京:中国人民大学出版社18. 许家林主编.2011.实证会计理论的研究与进展:经典文献赏析读.北京:中国人民大学出版社19. 许家林.2004.西方会计学名著导读.北京:中国财政经济出版社二、国内会计理论类20. 郭道扬著.1982.中国会计史稿(上、下). 北京:中国财政经济出版社21. 郭道扬著.1984.会计发展史纲. 北京:中央广播电视大学出版社22. 郭道扬著.2004.会计史研究(第1卷、第2卷、第3卷).北京:中国财政经济出版社23. 郭道扬.21世纪的战争与和平——会计控制、会计教育纵横论.《会计论坛》2003第1期—2004第1期.24. 陈信元等著.1999.新中国会计思想史. 上海:上海财经大学出版社25. 文硕著.1987.西方会计史(上). 北京:中国商业出版社26. 文硕著.1996.世界审计史. 北京:企业管理出版社27. 葛家澍、刘峰著.1998.中国会计大典――会计理论. 北京:中国财政经济出版社28. 葛家澍、刘峰著.2003会计理论. 北京:中国财政经济出版社29. 葛家澍.2005.葛家澍文集.北京:中国财政经济出版社30. 葛家澍.2010.葛家澍会计文集.上海:立信会计出版社31. 郭道扬著.2009.郭道扬文集. 北京:经济科学出版社32. 吴水澎主编.2007.会计理论. 北京:机械工业出版社33. 汤云为、钱逢胜著.1997.会计理论. 上海:上海财经大学出版社34. 于玉林著.1997.现代会计结构论.大连:东北财经大学出版社35. 于玉林编著.2004.现代会计理论——会计系统论、会计信息论与会计控制论. 北京:经济科学出版社.36. 于玉林、李瑞生主编.2001.会计基础理论研究. 北京:经济科学出版社37. 杨时展(沈如琛选编).1997.杨时展论文集.北京:企业管理出版社38. 易庭源.1990.资金运动会计理论.武汉:湖北科学技术出版社.39. 许家林.2003.现代会计科学理论研究. 上海:立信会计出版社40. 许家林、龚翔等.2006.中国会计准则体系建设:发展.比较.协调.上海:立信会计出版社41. 许家林主笔.2010.会计理论发展通论(上、中、下). 北京:经济科学出版社42. 刘明辉主编.1996.走向21世纪的现代会计(上、中、下). 大连:东北财经大学出版社43. 中国会计学会编.2002.中国会计研究文献摘编(1979~1999)-会计基础理论卷、财务会计卷. 大连:东北财经大学出版社44. 财政部会计准则委员会编.2005.会计准则研究文库(1-3)——会计的基本假设与会计目标、会计信息质量特征、会计要素与财务报告.大连:大连出版社三、会计工具书类45. 杨纪琬主编.1988.中国现代会计手册.北京:中国财政经济出版社46. 项怀诚主编.1999.新中国会计五十年. 北京:中国财政经济出版社47. 中国会计年鉴编委会.中国会计年鉴(1996始,每年1卷,光盘).北京:中国财政杂志社48. 于玉林主编.2010.会计大百科辞典.上海:上海财经大学出版社49. 张文贤主编.2010.21世纪100个会计难题.上海:立信会计出版社四、会计实务类50. 中华人民共和国财政部会计司编:“会计准则丛书”,北京:中国财政经济出版社,1993-2005年(共13本)51. 中华人民共和国财政部.2006.企业会计准则. 北京:经济科学出版社52. 中华人民共和国财政部.2006.企业会计准则指南. 北京:中国财政经济出版社53. 中华人民共和国财政部.2006.企业会计准则讲解(4本).东北财经大学出版社54. 中华人民共和国财政部.企业会计准则(单行本,中国财政经济出版社,1997-2002年)55. 中华人民共和国财政部.2001.企业会计制度(2001). 北京:经济科学出版社56. 中华人民共和国财政部.1996.会计基础工作规范.北京:经济科学出版社五、其他相关学科类57. 李醒民.2001.科学的精神与价值.石家庄:河北教育出版社58. 黄顺基.1997.科技革命影响论.北京:中国人民大学出版社59. 李承贵.2002.通向学术真际之路.南昌:江西人民出版社60. [美]波拉克著,李萍萍译.2005.不确定的科学与不确定的世界.上海:上海科技教育出版社,64. 宋承先主编.1998.西方经济学名著提要.南昌:江西人民出版社65. 张培刚.1997.微观经济学的产生与发展.长沙:湖南人民出版社66. 厉以宁.1997.宏观经济学的产生与发展.长沙:湖南人民出版社67. [美]保罗?萨缪尔森、威廉?诺德豪斯著,萧琛、樊妮等译.1999.经济学(第16版).北京:中国发展出版社68. [美]r.科斯、a.阿尔钦 d.诺斯著,刘守英译.1994.财产权利与制度变迁——产权学派与新制度学派译文集. 上海:上海三联书店、上海人民出版社72. 张维迎.1995.企业的企业家——契约理论.上海:上海三联书店、上海人民出版社73. 张维迎.1996.博弈论与信息经济学.上海:上海三联书店、上海人民出版社74. 孙耀君主编.1995.西方管理学名著提要.南昌:江西人民出版社76. 郭咸纲.2005.西方管理思想史(第3版).北京:经济管理出版社77. 李龙主编.1999.西方法学名著提要.南昌:江西人民出版社78. 唐盛明.2003.社会科学研究方法新解.上海:上海社会科学出版社79. 李怀祖.2009.管理研究方法论(第2版).西安:西安交通大学出版社80. 张朝宓、苏文兵.2001.当代会计实证研究方法.大连:东北财经大学出版社,23~2482. 于玉林.2002.现代会计哲学.北京:经济科学出版社.83. 于玉林著.2011.会计系统研究方法.大连出版社84. 于玉林主编.2008.财经科学研究、文献阅读与应用写作.北京:经济科学出版社85. 朱青生.2001.十九札.南宁:广西师范大学出版社六、会计期刊类86. 《中国社会科学》,中国社会科学院87. 《经济研究》,中国社会科学院经济研究所88. 《管理世界》,国务院发展研究中心89. 《会计研究》,中国会计学会主办90. 《审计研究》,中国审计学会主办91. 《财政研究》、《金融研究》、《税务研究》、《财贸研究》、《中国工业经济研究》和《数量经济与技术经济研究》等92. 《中国软科学》,中国软科学学会主办93. 《中国财务与会计研究》,清华大学、香港理工大学主办94. 《中国会计评论》,北京大学等高校联合主办95. 《会计论坛》,中南财经政法大学会计研究所主办96. 《中国会计学刊》,由香港城市大学和中山大学创办97. 《当代会计评论》,厦门大学会计发展中心主办98. 《财务与会计》、《中国注册会计师》和《中国审计》等99. 《财会通讯》、《财会月刊》、《会计之友》和《新会计》100.《accounting review》(aaa主办)101.《journal of accounting research》(芝加哥大学布斯商学院会计研究中心主办)【篇二:研究生会计理论知识自学提高基本书目清单】研究生会计理论知识自学提高基本书目清单(2010版,第6次修订,供同学们参考)阅读要求总说明?本书单总数为100项左右,重点30项左右,每年的具体书目会根据情况的变化而不断地更新。

《西方财务会计》课程教学大纲 第一部分大纲说明 一 课程的性质与

《西方财务会计》课程教学大纲第一部分大纲说明一、课程的性质与任务《西方财务会计》是现代远程教育财务会计专业的一门选修课程。

通过教学,要求学生更好地理解和掌握西文财务会计理论知识以及会计核算方法、内容和技术的具体运用,结合我国企业的特点,从实际情况出发,联系实际,借鉴国际经济,按照国际惯例,达到改进和提高我国的会计工作和财务管理水平。

二、课程内容主要介绍美国企业财务会计的基本理论和基本方法。

课程的主要内容:财务会计中的基本概念;复式记账原理与会计循环;商品购销业务;现金收支业务;商业账款和商业票据;存货;长期资产;应纳税捐;应付公司债与债券投资;公司的股东权益;合伙的业主权益;财务状况变动表和现金流量表;财务报表的分析;财务会计中的特定领域。

三、相关前续课程《西方财务会计》的前续课程包括基础会计、财务会计等。

四、学时和学分本课程共72学时,4学分,开设一学期。

五、文字教材主教材采用中央广播电视大学出版社出版的,常勋主编的《西方财务会计》一书(新编高等专科学校教科书)。

辅助教材为由常勋教授主编的《西方财务会计学习指导书》。

六、教学环节的落实本课程的教学将采用多种媒体,多种方式进行,使学生通过多种方法获得知识。

1.电视录像课电视录像课是本课程的重要教学环节,是学生获得本课程知识的主要教学方式之一。

有条件的地方应尽量多组织学生收看,要求学生在收看电视课之前,能及时预习文字教材,以保证学生有有重点,地学习,较系统地掌握本课程的内容。

中央电大安排了相关的电视录像课,由常勋教授和曲晓辉教授共同主讲。

2.面授辅导和自学面授辅导是电大的重要教学方式之一,由于电大是过程开放教育,面授辅导是学生接触老师,获得疑难解答的重要途径。

根据广播电视教学的特点,讲授的内容将侧重于基本的理论和方法,并且是较为概括而扼要的。

面授辅导课要服务于电视课,要紧密配合电视课和教材,依据教学大纲进行辅导讲解。

要注意运用启发式,采用讲解,讨论,答疑等方式,培养学生分析问题和解决问题的能力。

西方财务会计第二版课程设计

西方财务会计第二版课程设计一、课程背景西方财务会计课程是财务会计专业的重要课程之一。

随着全球化的发展,国内外企业之间的业务交流越来越频繁,西方财务会计课程的重要性也越来越凸显。

西方财务会计第二版是经过多年实践研究而编写的,相比第一版,本版内容更加全面、深入,更具有时代性和实用性。

通过学习西方财务会计课程,学生将能够掌握国际财务会计标准体系,了解国际会计准则和美国通用会计原则等理论知识,具备将财务会计理论应用于企业实践的能力。

二、课程目标本课程旨在培养学生:1.精通国际财务会计标准体系和各种标准的适用范围;2.能够熟练掌握美国通用会计原则;3.掌握企业财务报表制作和分析方法;4.能够将理论知识应用于实践,为企业的财务决策提供参考和建议。

三、课程大纲第一章国际财务会计标准体系1.1 国际财务报告准则委员会(IASB)和国际会计准则理事会(IFRS) 1.2国际财务报告准则和国际会计准则的适用范围 1.3 国际财务报告准则和国际会计准则的基本原则第二章美国通用会计原则2.1 美国财务会计准则委员会(FASB) 2.2 美国通用会计原则(GAAP) 2.3美国企业财务报表的基本结构第三章企业财务报表制作方法3.1 企业财务报表的类别和内容 3.2 资产负债表制作方法 3.3 损益表制作方法 3.4 现金流量表制作方法第四章企业财务报表分析方法4.1 企业财务报表分析的意义和目的 4.2 财务比率分析方法 4.3 现金流量分析方法 4.4 经营性现金流分析方法四、教学方法本课程采用理论讲解与实践操作相结合的教学方法。

教师将通过讲解、案例分析、实践操作等方式,使学生掌握本课程所涉及的理论知识和实际应用技能。

同时,本课程也将安排一定的课外实践环节,以培养学生独立解决问题的能力。

五、考核方式本课程的考核方式包括期中考试、期末考试及课程项目设计三个方面。

期中考试占总成绩的30%,期末考试占总成绩的40%,课程项目设计占总成绩的30%。

西方财务会计3-PPT精选文档45页

Will Accounts Receivable increase

or decrease?

Jan 24: Overnight sold the excess tools on account to Ace Towing at a price of $1,800, a price equal to Overnight’s cost.

Tools & Equipment decreases $1,800

with a credit.

Accounts Receivable increases $1,800 with a debit.

Tools & Equipment

1/23 13,800 1/24 1,800

Accounts Receivable

1/24 1,800

Jan 26: Overnight received $600 in partial collection of the account receivable from Ace Towing.

Will Cash increase or decrease?

Will Accounts Receivable increase

Building 1/22 36,000

1/20

Cash

80,000 1/21 1/22

52,000 6,000

Notes Payable 1/22 30,000

Jan 23: Overnight purchased tools and equipment on account from Snappy Tools. The purchase price was $13,800, due in 60 days.

《西方会计史》序——会计发展的五次浪潮

《西方会计史》序——会计发展的五次浪潮

杨时展

【期刊名称】《会计之友》

【年(卷),期】1993(000)005

【摘要】一种科学史的出现,是这门科学开始成熟的标志.会计也如此.人类在远古就开始会计活动.卢卡·帕乔利(Lrca Pacioli,1445—1517)在500年前就开始将会计作为学术,进行研究.直到本世纪初,尤其是1933年,A·C·利特尔顿(Analias Charles Littleton,1886—1974)教授的名著《20世纪以前的会计发展》《Ac-counting Evolution to1900,New York,1933》的发表,会计史研究才在世界范围内引起关注,并步入蓬勃发展时期.它向人们宣布:会计的发展,开始从自发的状态,演进到人们总结其发展的规律,主观能动地引导它按照这一规律成长的时代;从只求解决当前实际问题的

【总页数】2页(P13-14)

【作者】杨时展

【作者单位】中南财政大学

【正文语种】中文

【中图分类】F23

【相关文献】

1.中西方会计史比较研究 [J], 尹悦然

2.从我国会计史的发展看会计的国际化及中外会计的比较 [J], 钟洁;梁静敏

3.会计发展启示录--读《美国会计史:会计的文化意义》有感 [J], 王劭程

4.评《西方会计史》 [J], 保罗·加纳;奋飞

5.郭著《中国会计史稿》序 [J], 杨时展

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《西方会计》(双语课程)教学大纲

课程编号:1515P1037 课程类型:专业选修

课程名称:《西方会计》英文名称:Western Accounting

学分:2 适用专业:会计学

一、课程的性质、目的和任务

《西方会计》(双语课程)是会计学专业(国际会计方向)的一门专业选修课。

通过对本课程的学习,学生能系统地了解国际会计准则[IAS]、美国公认会计原则[GAAP]的基本概念与原理以及与中国企业会计准则的差异;熟练掌握中、英文双语环境下的会计核算程序,能独立进行日常交易与事项的帐务处理,完成英文资产负债表(Balance-Sheet)、利润表(Profit statement)、现金流量表(Cash Flow Statement)的编制及报表分析工作,并利用财务报告分析的结果履行会计管理职能。

本课程的任务是使用中、英文两种语言(英文授课比例不少于70%)讲授GAAP概念框架下的基本会计理论与实务,培养学生中英文双语环境下对日常经营业务的会计处理能力,使其在毕业之后能够独立胜任外资企业或跨国公司的财务会计工作。

二、课程教学目标

1.专业知识目标

1.1 系统了解国际会计准则[IAS]、美国公认会计原则[GAAP]的基本概念与原理以及与中国企业会计准则的差异;

1.2 掌握GAAP概念框架下的基本会计理论与实务;

1.3 熟练掌握英文环境下的会计核算流程;

2.专业技能目标

2.1 独立进行双语环境下日常交易与事项的帐务处理能力;

2.2 完成英文资产负债表(Balance-Sheet)、利润表(Profit statement)、现金流量表(Cash Flow Statement)的编制及报表分析工作;

2.3 胜任外商投资企业或跨国公司的一般财务与会计工作

2.4 具备参与外商投资企业或跨国公司内部会计控制的能力;

3.专业素质目标

3.1 双语财经环境下的日常沟通与交际能力;

3.2 对国内外财经动态的解读与分析能力;

3.3 双语环境下财经文献的阅读、翻译能力。

三、本课程支持人才培养方案中知识能力实现矩阵指标点

1.支持知识能力实现矩阵“具备一定的阅读和翻译专业英文资料的能力以及听、说、写的能力”。

本课程的具体指标为:课程教学目标3.1-3.3。

2.支持知识能力实现矩阵“中级财务会计核算能力”。

本课程的具体指标为:课程教学目标2.1、2.2。

3. 支持知识能力实现矩阵“掌握外贸企业会计核算能力”。

本课程的具体指标为:课程教学目标1.1-1.3;2.3

4. 支持知识能力实现矩阵“掌握企业内部管理决策能力”。

本课程的具体指标为:课程教学目标2.4。

四、本课程与相关课程的联系

本课程的先修课程包括:《会计学基础》与《财务会计》等;对于一般生产经营业务的会计核算,本课程与先修课程《会计学基础》存在一定程度的交叉与重合;而对于长期股权投资、资本溢价等问题,本课程与《财务会计》存在一定程度的重合,因此,其处理原则是:本课程侧重讲述美国公认会计原则与中国企业会计准则存在差异的地方,并凸显在此领域IAS或GAAP的某些特殊规定;同时,淡化对中、西方会计处理差异较小或一致的内容的讲述。

五、课程教学内容安排

本课程共32学时(其中理论教学32学时,实践环节0学时)。

理论教学内容安排如下:

六、课程考核方式与成绩评定方法

本课程采取开卷考查的方式进行考核,其中,平时成绩占总成绩的30%,卷面成绩占总成绩的70%。

平时成绩包括:(1)课堂出勤与课堂纪律;(2)课外作业与课内回答问题情况;(3)案例讨论、情景分析的参与情况;(4)以团队的形式撰写英文课程论文的情况等等。

期末试卷采用全英文试题,不单纯囿于教材固有的框架结构,力求凸显跨章节整合。

七、参考教材与资料

教材:

Robert N. Anthony, David F. Hawkins, Kenneth a. Merchant, Accounting: text and cases (12th Edition). McGraw-Hill Education, 2013.

参考书目:

1.叶建芳:《会计英语》,上海财经大学出版社2013年(普通高等教育十一五规划教材);

2.Stephen A.Ross, Corporate Finance, The Mc-Graw-Hill Company,Inc,2008.

3. James A. Brickley, Clifford W. Smith, Jerold, L. Zimmerman, Managerial Economics and Organizational Architecture (7rd edition) ,McGraw-Hill Company,Inc,2011。

执笔人:戴理达、戴昕、赵海侠

审核人:王远利

批准人:赵红梅

制定(修订)日期:2016年3月。