中国进口下降 钾肥全球贸易萧条

2023年今年前3季度我国化肥进口量明显下降

化肥进口的未来趋势预测

1.中国化肥进口量在疫情冲击下锐减,预计二季度 回升至300万吨

2020年第一季度,中国化肥进口量下降了约25%,至240万吨。由于疫情导致的供应链中断和需求下 降,进口商面临着前所未有的挑战。然而,随着疫情逐渐得到控制,以及全球供应的逐步恢复,预计 到2020年第二季度,中国化肥进口量将回升至300万吨。

复合肥、钾肥进口量下降,原因分析

复合肥进口量也下降10.7%,至176.2万吨。钾肥进口量微增3.9%,至158.9万吨。

究其原因,一方面是受国内供应充足影响,另一方面则是受海运紧张、国际市场价格波动等因 素影响。

化肥进口下降的影响

1.2023年前三季度我国化肥进口量大幅下降

据海关总署数据,2023年前三季度,我国化肥进口量明显下降。其中,氮肥、复合肥、磷肥、钾肥进口量分别同比下降 42%、17%、56%、40%。

化肥进口量的下降原因分析

1.中国化肥进口趋势分析:三季度进口量下降的原因

中国化肥进口趋势:2021年前三季度化肥进口量下降原因分析

2.氮肥、复合肥进口量同比下降

根据最新数据显示,2021年前三季度我国化肥进口量较去年同期下降了约XX%。这种下降趋势主要表现在两个方面:氮肥和复合肥。

3.氮肥进口量下滑,国内市场调整影响化肥价格

2023年前三季度,我国化肥进口总量为XX万吨,同比下降XX%。其中,氮肥进口量同比下降XX%, 复合肥进口量同比下降XX%,磷肥进口量同比下降XX%。

1.主要进口来源地变化

主要进口来源地变化

俄印缅印四国,智利增幅显著

前三大化肥进口来源地分别为俄罗斯、缅甸和印度。其中,俄罗斯的化肥进口量占比从去年的XX% 下降到今年的XX%,缅甸的占比从XX%上升到XX%,印度的占比从XX%上升到XX%。此外,智利的 化肥进口量也有所上升,占比从XX%上升到XX%。

中国钾肥紧缺的原因,钾肥有哪些种类

中国钾肥紧缺的原因,钾肥有哪些种类中国钾肥紧缺主要是因为用于钾肥生产的钾盐在我国属于紧缺矿产资源。

中国钾资源约占世界资源总量的1.63%,同时中国还是世界钾盐特别是钾肥消耗最大的国家之一,钾肥消耗量约占世界消耗总量的20%。

钾肥主要品种有氯化钾、硫酸钾、磷酸钾(磷酸一钾、磷酸二氢钾、聚磷酸钾、多聚磷酸钾)、草木灰、钾石盐、钾镁盐、光卤石、硝酸钾等。

一、中国钾肥紧缺的原因1、中国钾肥紧缺主要是因为用于钾肥生产的钾盐在我国属于紧缺矿产资源。

全球钾资源分布严重不均,中国占世界资源总量的1.63%。

同时,我国还是世界钾盐特别是钾肥消耗最大的国家之一,钾肥消耗量约占世界消耗总量的20%。

2、中国钾肥工业发展滞后,生产量不能满足国内需求,长期依赖进口,每年约50%的钾肥源自进口。

据2000年中国环境状况公报,中国缺钾耕地面积已占耕地总面积的56%。

约50%以上的耕地微量元素缺乏,70-80%的耕地养分不足,20-30%的耕地氮养分过量。

二、钾肥有哪些种类根据钾肥的化学组成可分为含氯钾肥和不含氯钾肥,主要品种有氯化钾、硫酸钾、磷酸钾(磷酸一钾、磷酸二氢钾、聚磷酸钾、多聚磷酸钾)、草木灰、钾石盐、钾镁盐、光卤石、硝酸钾等。

其中氯化钾、硫酸钾、磷酸二氢钾、硝酸钾被称为“钾肥四兄弟”。

1、氯化钾:高浓度的速效钾肥,外观呈白色或浅黄色结晶,含有铁盐呈红色,溶于水,有吸湿性,久贮易结块。

可做基肥、追肥使用,基肥亩用量8-10公斤,追肥亩用量5-7公斤,叶面喷肥0.5%-1%为宜。

2、硫酸钾:高浓度速效性钾肥,外观呈白色结晶或带颜色的结晶或颗粒,含钾理论上54%,一般是50%,是化学中性、生理酸性肥料,具有很好的水溶性,特点是吸湿小,易溶于水,贮藏时不易结块。

4、磷酸二氢钾:含磷52%,含钾约34%,是化学中性、生理中性肥料,具有良好的水溶性,能缓冲土壤酸碱变化,稳定土壤的pH 值。

5、硝酸钾:含硝态氮13.5%,含钾46%,是化学中性、生理中性肥料,具有良好的水溶性,长期施用,不会导致土壤酸化。

全球化肥形势出现新变化 我国粮食安全有隐忧

全球化肥形势出现新变化我国粮食安全有隐忧作者:***来源:《中国经贸导刊》2021年第24期化肥是粮食的“粮食”,对粮食增产贡献率在40%以上,是保障粮食安全的重要战略物资。

受新冠肺炎疫情影响,全球化肥宽松的供求形势发生了重大变化,呈现出“供不应求、全球抢购、出口限制、价格快涨”等新形势。

受此影响,我国化肥价格联动快涨、种粮成本快升,特别是钾肥进口受挫,明年春耕极可能引发“钾肥荒”,对粮食种植稳面积、稳产量造成威胁。

全方位、全产业链保障我国粮食安全,近期要围绕200亿元一次性农资补贴政策实施,从扩生产、减出口、促进口等多种方式增加国内化肥供应量,尽快稳定化肥市场价格,及时调整钾肥利用结构,为粮食生产腾出更多钾肥资源;远期要建立健全重要化肥品种供应机制,持续推进化肥减量使用,降低我国粮食生产重要物资对外依赖度。

一、价格持续宽幅上涨是当前全球化肥市场最鲜明特征(一)从供求看,长期以来的供大于求形势发生逆转过去较长时期,全球化肥产能持续过剩,受疫情影响粮食安全形势趋紧,化肥供需形势发生了新变化。

需求上,当前各国高度重视粮食生产,全球粮食种植面积快增,如2021—2022年美国玉米、小麦播种面积预计分别增加4%、5%,阿根廷、巴西玉米播种面积均已达到历史峰值,国际肥料协会预测2021年全球化肥需求量将同比增长1.1%。

供应上,由于深陷疫情困局,印度、巴西、加拿大等主要化肥出口国长期生产停滞或开工不足,全球化肥严重减产;此外,基于防疫需要各国出入境、物流、海关监管等要求趋严,全球物流受阻,化肥流通时间延长、成本增加,全球化肥供应不畅。

总体上,当前全球化肥供应形势趋紧。

(二)从进口看,全球化肥“抢购潮”涌现疫情期间全球化肥市场预期不明朗,为满足粮食种植需要,化肥应急需求大增,许多国家大量增加化肥进口,提前做好应急储备。

我国是全球最大磷肥生产国与出口国,今年以来巴西、澳大利亚、阿根廷等国家大量增加对我国磷肥进口,2021年1—5月份这些国家对我国磷酸一铵进口量同比增长32%。

进口钾肥遭遇“断供”危机,中国56%的耕地处于缺钾状态,怎么办

进口钾肥遭遇“断供”危机,中国56%的耕地处于缺钾状态,怎么办美国取消对俄罗斯化肥的禁令后,戏剧性的事情发生了,俄罗斯主动禁止他国购买其化肥产品。

这极其“热闹”的一幕,却伤及了作为无辜方的中国。

生产方面,俄罗斯化肥年产量超五千万吨,占全球化肥总产量的13%;出口方面,俄罗斯化肥的地位更为关键,其中包含钾肥,2021年,俄罗斯钾肥产量占全球出口市场的20%。

而中国是钾肥的净进口国,对钾肥的需求已经占到了全球的20%!2021年,中国大陆地区进口钾肥总金额约21亿美元(折合成人民币约139亿元)。

最重要的是,俄罗斯是中国最大的钾肥进口来源国,2021年,中国进口钾肥总额为757万吨,其中,来自俄罗斯的钾肥占总额的30%。

钾肥,作为是粮食的粮食,中国有56%的耕地处于缺钾状态,这相当于被人扼住了喉咙。

如今,俄罗斯禁购,再加上局势不稳,钾肥价格一度上涨。

这就意味着,钾肥,中国有可能被俄罗斯卡脖子!这么重要的钾肥,中国不能生产吗?答案当然是能。

可,中国钾肥储备量十分稀少,到什么程度?仅占全球9%。

再加上中国人口越来越多,所需粮食也越来越多,钾肥有多稀缺不言而喻。

早就意识问题的严重性,中国从1956年就开启对钾肥自研的道路。

可那时,我国70%的钾肥市场被西方国家垄断,中国成了“待宰的羔羊”,甚至被坐地起价。

在这种局面下,国内供应商直接从国外租或买矿山进行开采!亚钾国际,算是国内钾肥领域最大的供应商。

为了不被钾资源卡脖子,2020年,亚钾国际直接从东南亚地区购买了钾矿,据悉,这座钾矿的储量在1.5亿吨左右。

这座矿,虽不能百分百解决国内钾肥的供应问题,但在一定程度上减轻了对进口钾肥的依赖。

经过多年研发,2021年,中国钾肥产量600万吨,约占全球的13%,对海外进口钾肥的依赖程度由过去的90%降低到了近50%!但,自主研发产量还没进口产量多,中国依旧很难实现钾肥的自给自足。

可见,中国还是需要早做准备,避免被卡脖子。

2023年中国钾肥供需现状及需求分析

1.中国钾肥消费量增长5.6%至580万吨

2.中国钾肥产量与需求,进口依赖下的平衡问题

03

中国钾肥供需现状:进口大国,主要来自俄、白、加、缅、澳中国钾肥供需现状中国钾肥需求概述中国是全球最大的钾肥进口国,自2016年以来,中国的钾肥进口量一直在400 万吨以上。主要的供应来源国有俄罗斯、白俄罗斯、加拿大、缅甸和澳大利亚。中国钾肥产量与需求2019年,中国的钾肥产量为590 万吨,进口量为440 万吨,总供应量达到了930 万吨。中国的钾肥生产主要集中在青海、内蒙古、新疆和云南等地。中国是全球最大的农业生产国之一,对钾肥的需求量也一直处于高位。根据中国农业部的数据,2019年,中国的钾肥需求量为610 万吨。尽管中国的钾肥供应量在过去几年有所增长,但仍然无法满足国内的需求。中国每年需要从国外进口大量的钾肥来满足其农业生产的需求。

中国钾肥需求现状

中国钾肥市场的发展趋势

进口

钾肥

中国

150亿美元

规模钾肥市场Fra bibliotek增长平衡

中国钾肥供需

中国钾肥供需现状

中国钾肥供需现状及需求增长

中国钾肥供需的未来展望

中国钾肥行业的挑战和机遇Challenges and Opportunities in China"s Potash Fertilizer Industry

中国钾肥的需求主要来自于农业和工业两个方面。在农业方面,中国的粮食产量和播种面积不断增长,这导致了钾肥的需求量也在持续增加。据中国农业部的数据,2021年中国钾肥的平均消费强度为每亩1.15公斤,比 2016年增加了20%。在工业方面,钾盐资源是中国化工行业的重要原料之一,但由于国内供应不足,许多化工企业不得不依赖进口。

中国钾肥进出口贸易形势及影响因素分析

中国钾肥进出口贸易形势及影响因素分析一、钾肥进口贸易形势随着我国经济的持续发展,对农产品需求的不断增加,以钾肥为代表的农业化肥的需求也随之增长。

而我国目前的钾资源供给严重不足,只能通过进口满足其需求。

因此,钾肥进口贸易形势对我国农业生产至关重要。

1、进口总量目前,我国钾肥进口总量已经连续多年居于全球第一,占全球钾肥进口量的近30%。

据中国化肥行业协会数据显示,2019年中国总进口钾肥数量为1665.1万吨,同比增长8.8%;其中,从俄罗斯、白俄罗斯、加拿大和以色列等国进口的钾肥数量最多,占总量的63%。

2、进口品种我国进口的钾肥品种主要包括氯化钾、硫酸钾、硝酸钾等。

其中,氯化钾是目前进口量最大的品种,其主要来源国家包括加拿大、俄罗斯、白俄罗斯等;而硫酸钾则主要来自于德国、智利、美国等国家。

3、进口价格我国钾肥进口价格受国际市场价格影响较大。

由于国外钾肥生产成本较低,且价格波动较小,因此进口价格相对较为稳定。

但由于近年来国际贸易摩擦、疫情等因素的影响,进口价格也出现了一定程度的波动。

二、钾肥出口贸易形势我国的钾肥出口市场主要是东南亚、南亚、非洲等国家和地区,出口量不断增长。

但受国际市场价格波动和外部环境影响较大,出口贸易形势相对较为复杂。

1、出口总量我国钾肥出口总量逐年增加,但距离出口主要国家和地区的进口总量相比仍有较大差距。

2019年,我国出口钾肥总量为110.8万吨。

2、出口品种我国钾肥出口品种主要有氯化钾、硫酸钾等。

其中,氯化钾是出口量最大的品种,逐年增长的趋势更为明显。

3、出口价格我国钾肥出口价格主要受国际市场价格影响。

由于近年来国际市场价格波动较大,出口价格也呈现出波动的趋势。

而由于我国的生产成本较高,出口价格相对较高,对出口市场的竞争力有一定的影响。

三、影响钾肥进出口贸易的因素钾肥进出口贸易形势受多种因素影响。

以下列举几个主要的因素:1、国际市场价格变化国际市场价格是钾肥进出口贸易最主要的影响因素之一。

2022年钾肥进口将会下降预测

根据以上因素,我们预计2023年的钾肥进口将会下降。但是,这种预测并不排除一些不确定性因素,如政治环境、市场供需变化等因素可能会影响最终结果。

3. 钾肥出口趋势分析

感谢观看

2023/9/12

Alexande

TEAM

2023年钾肥进口将会下降预测

钾肥市场供需状况分析

2023年钾肥进口展望2023年钾肥进口预测

供需分析市场供需状况分析

2022年钾肥需求创纪录,供需失衡价格攀升,地缘政治风险影响市场据国际钾肥协会预测,2022年全球钾肥需求量将达到创纪录的约5800万吨,而供应量预计为5500万吨。这种供需不平衡将导致钾肥价格继续上涨。同时,由于乌克兰和俄罗斯是全球主要的钾肥生产国之一,地缘政治风险的存在将继续影响钾肥市场供应,市场价格可能会因此波动。

Analysis of Factors Influencing International Trade Tension

国际贸易紧张影响因素分析

02

国际贸易紧张影响因素分析

1.2023年钾肥进口预测2022年钾肥进口预测

2.2022年钾肥市场供需情况展望2021年全球钾肥市场供应过剩,价格下跌。然而,由于乌克兰和俄罗斯的钾肥出口量占据全球总量的30%以上,两国在全球钾肥供应链中的重要性不可忽视。2022年,国际局势仍然动荡,市场普遍预计这种供应过剩的局面不会得到显著改善。然而,我们预计2022年钾肥价格将会止跌回升,部分原因在于俄罗斯和乌克兰的供应可能恢复,因为两国已表示希望改善其与欧盟的关系。此外,阿根廷钾肥生产商Pamirs已宣布重启生产,预期2022年其产量将达到400万吨。因此,尽管市场仍然担忧全球钾肥供应过剩,但我们预计2022年钾肥价格将止跌回升。

2023年钾肥价格走势分析

钾肥价格走势分析近期,2022年度大合同谈判正式启动,中国钾肥进口大合同谈判成为业界关注的焦点。

为此,记者对中国无机盐工业协会钾盐钾肥行业分会副秘书长周月进行了专访,对2022年国际、国内钾肥价格走势分析,并对将来行业进展提出建议。

国内产能增长供需平衡收窄“2022年国产钾肥产能仍将平稳增长。

”周月表示,钾肥大厂凭借资源和技术优势,2022年前仍有扩产方案。

其中,盐湖集团方案扩产至600万吨,藏格钾肥公司方案扩产至200万吨,新疆罗钾公司方案扩产至180万吨等,估计2022年新增产能约在70万吨左右。

此外,由于市场低迷,价格接近成本线且资金收紧,2022年部分青海小厂停产退出市场;另有部分企业进行资源整合,这部分产能仍将维持不变;估计2022年退出钾肥产能约10万-20万吨。

“2022年钾肥价格大幅回暖的可能性不大,春耕期间价格维稳,氯化钾明稳暗降,估计全年价格总体仍在低位徘徊。

”周月认为,钾肥价格低迷的缘由一方面是农产品价格低廉,农夫对化肥的投入有所削减;另一方面,化肥市场总体供过于求,国内钾肥目前仍存在数百万吨库存,短期内难以缓解。

目前,国内钾肥市场价格回落到十年前的水平,连续下行空间有限,如氯化钾价格能上涨至2200元/吨,将给企业带来肯定的利润。

谈及将来国内钾肥供需形势时,周月认为,2022年国产钾肥产量增加,进口量大幅削减,供应量同比下降,供需平衡比上年收窄;2022年如大合同签订后延,进口钾肥连续削减,供需平衡将进一步收窄。

多方面提升行业进展动力据了解,2022年世界钾盐探明总储量为38.49亿,白俄罗斯、加拿大、俄罗斯三国合计探明储量23.5亿吨,占世界的61%。

按现有的各国开采规模计算,2022年世界钾盐资源储量总平均可采年限为94年;中国按基础储量可保障60年,而储量只能保障9年。

周月对记者说:“钾资源非常珍贵,对较高品位盐湖钾资源开发应进行限制性爱护开采,在满意我国最低钾肥需求的基础上进行开采,不宜一味追求大规模快速进展。

中国钾肥供需及进出口现状

中国钾肥供需及进出口现状内容概况:国内钾肥销售收入在2021-2022年明显增长,但实际2022年的市场规模大增主要由进口均价明显提升带动进口规模导致,数据显示,2022年我国钾肥市场规模约521.94亿元,较2021年增长54.6%左右。

供需而言,2022年我国钾肥(折纯氯化钾)产量和需求量分别为952.11万吨和1695.09万吨,皆较2021年小幅度提升,主要受上半年价格大增,企业开工率提升。

关键词:钾肥产量钾肥市场规模钾肥均价钾肥进出口一、钾肥产业分类及概述化学肥料,简称化肥,是指用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料。

也称无机肥料,包括氮肥、磷肥、钾肥、微肥、复合肥料等。

钾肥是指包含主要以补充钾元素为主的化学肥料,主要包括氯化钾、硫酸钾、硫酸钾镁、硝酸钾和磷酸二氢钾等,目前主要以氯化钾为主。

钾肥资源来看,我国的主要钾肥资源包含水溶性钾、境外钾及难溶性钾,主要钾盐的资源所在地主要在青海、云南、四川、甘肃及山东等区域。

二、钾肥发展背景钾肥等化肥作为粮食生产的基本原料,其稳定供给直接影响粮食供给和安全,前几年我国化肥政策多以补贴、去产能为主,近年来随着全球粮食供给波动,宏观经济下行、地缘冲突加剧等因素导致,化肥供给稳定性开始出现偏差,对此国内持续出台相关政策保证国内市场供给,避免供给对于行业的进一步压力。

如在国际化肥价格快速上涨的情况下,为了确保粮食生产所需化肥供应,国家各部委出台了一系列针对化肥稳价保供的政策,优先保障重点化肥厂的用能指标。

而《国务院关于印发扎实稳住经济一揽子政策措施的通知》等补贴政策也主要用于保证钾肥供给。

三、钾肥产业链钾肥产业链情况而言,其上游原材料主要有钾石盐、光卤石等矿石钾和盐湖钾等,可生产出的钾肥种类繁多,主要包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,可根据不同农作物的需求选择施用相应种类的钾肥。

其中氯化钾由于其溶解度和钾含量较高,价格相对较低,在农业生产中起主导作用。

国际市场货紧价扬 供求谈判力量失衡:中国钾肥价格面临挑战

出了他们的承受范 围 , 整个供求链就

会 出现断裂 , 带来 的也将是 一 种灾难

性 的结局 , 这 也是所有供 应商应该考

虑到的。 因为 目前中国的粮价的确还

是很低 , 据 悉 , 东北 的玉 米 已降到每斤

0 . 5 元 左 右 。 因此 , 对 于 中 国的钾 肥 价

格 第一 ,

我们期望 我 国的钾肥 工 业 迅

轮的涨价 ,据 悉 , 中化近 日发 出通 知 ,

要 求将 进 口 白钾 价 格 提 到 3 6 0 0 元 /

吨 (港 口 交货价) 。 钾肥 价格的大 幅

上 涨 ,让 下游复合肥生产企业 已难 以

接受 , 目前交易 非 常清淡 , 工 厂 开 工

不足 。 他认为 , 价格的大幅上 涨带来

的结果就是企业 之 间成本的较量 , 谁

粒 钾 肥 在 3 7 0 0 元 /吨 , 市 场平 稳 , 交

易 清淡 。 目前 的钾 肥 价格 已达 到 了顶

峰 , 上 涨空 间不 会太大 , 当地市 场价

格还有所下降 ,但是交易并没增加多

少 , 农 民观 望情绪浓重 。

从基层 经 销商反映 的情况 来看 ,

如果 当前的价格使农 民的种 田成本超

ie w p o in t 移! 点: ::

维普资讯

目前 , 我 国 2 0 0 8 年氯 化 钾 进 口 谈判依旧没有任何进展 。 对于钾肥谈 判 , 大 家一 致认 为 , 新一 轮的谈判 , 价格上 涨是必然 , 关键是涨多涨少的 问题 。

据 ((国 际周 刊 》消息 , 在 东 南 亚 市场 , 标准氯化钾到岸价 已达 到 6 0 0 美 元 /吨 , 这 似乎 已 经 成 为各 经 销 商 报价的标准 , IP C 、 C a n p o t e x 和 K + S 公 司在近 日都 宣 布 , 在这 一 价格水 平 上 已达 成 新 的交 易 。 以往 国 际化肥 市 场一 个新价格 的确立 往往需要 较长 的一 段 时 间 , 但是 现 在 由于 货 源 十 分 紧张 , 新的价格 很快就 能被 接 受 。

2022年中国化肥进口分析

2022年中国化肥进口分析据海关统计,2022年我国累计进口化肥404.3万吨,价值19.9亿美元,分别比上年(下同)下降34.6%和42.9%。

其进口的主要特点有:一、一般贸易进口为主,保税仓库进口逆势增长。

2022年我国以一般贸易方式进口化肥281.3万吨,下降31.7%,占同期我国化肥进口总量的69.6%;以保税仓库进出境货物方式进口75.1万吨,增长90%,占18.6%。

二、自俄罗斯、白俄罗斯进口下降,自欧盟进口增长。

2022年我国分别自俄罗斯和白俄罗斯进口化肥168.3万吨和56万吨,分别下降39.2%和25.8%;自欧盟进口47.2万吨,增长28.7%。

自上述3个市场合计进口量占同期我国化肥进口总量的67.1%。

三、国有企业为进口主力,集体企业进口小幅增长。

2022年我国国有企业进口化肥180.2万吨,下降43.1%,占同期我国化肥进口总量的44.6%;集体企业进口129.5万吨,增长6.5%,占32%。

四、氯化钾进口大幅下降,氮磷钾复合肥进口倍增。

2022年我国进口氯化钾198.3万吨,下降61.4%,占同期我国化肥进口总量的49%;进口氮、磷、钾复合肥131万吨,增长1倍;进口磷酸氢二铵43.3万吨,增长3.5倍。

值得关注的是,2022年以前我国钾肥进口依存度在70%以上,由于近年来钾肥进口价格不断上涨,而我国又缺少定价话语权,2022年我国与海外供应商签订的合同价格较2022年每吨上涨了400 美元。

2022年,由于全球钾肥需求低迷,迫使国际供应商通过减产保值等措施缓解价格下行压力,为我国争取较好的价格条件制造了机会。

2022年底我国与俄罗斯出口商BPC的钾肥谈判结束,合同数量为100万吨(20%上下浮动),每吨350美元的到岸价格较目前国内现货价低17%左右。

2022年5月份石化产业调整和振兴规划提出了2022年国内钾肥产量达到400万吨的目标,而近日国内首个大颗粒钾肥项目建成并投产,也将有效转变国内大颗粒钾肥完全依靠进口的局面。

进出口因素对化肥市场影响力下降

进出口因素对化肥市场影响力下降进出口因素是指一个国家或地区进出口化肥所受到的各种因素的综合影响。

这些因素包括政府政策、贸易壁垒、国际竞争力等。

进出口因素对化肥市场的影响力下降,可能表明化肥市场的一些重要变化和调整。

下面我将从几个方面来阐述这种影响力下降的原因和可能的影响。

首先,化肥市场中的进出口政策的变化可能导致进出口因素的影响力下降。

国家或地区的政府可能会制定一系列的贸易政策来控制化肥进出口的数量和价格。

在一些情况下,政府可能会出台限制进口的政策,以保护本国化肥生产企业的利益。

这样的政策可能会导致化肥市场的进口量减少,进而降低进出口因素的影响力。

其次,贸易壁垒的存在也可能导致进出口因素的影响力下降。

贸易壁垒是指国家或地区对化肥进出口实施的各种限制措施,如关税、配额、进口证书等。

如果一个国家或地区对化肥实施了较高的关税或其他贸易壁垒,那么化肥的进出口将受到限制,进而降低了进出口因素的影响力。

第三,国际竞争力的差异也可能导致进出口因素的影响力下降。

化肥市场是一个全球化的市场,来自不同国家或地区的化肥企业之间存在着激烈的竞争。

如果一个国家或地区的化肥企业在技术、成本或质量方面具有竞争优势,那么它们更有可能在国际市场上获得成功。

相反,如果一个国家或地区的化肥企业在竞争力方面相对较弱,那么它们的进出口因素的影响力可能会下降。

进出口因素的影响力下降可能会对化肥市场产生一系列的影响。

首先,市场供应可能会受到影响。

如果进口量减少或进口贸易受到限制,那么市场上的化肥供应可能会减少,进而导致价格上涨。

这可能会对农民和农业生产产生一定的负面影响,因为农民需要大量的化肥来提高农作物的产量。

其次,市场竞争可能会发生变化。

如果一个国家或地区的化肥企业在国际市场上失去了竞争优势,那么它们可能面临来自其他国家或地区的竞争。

这可能会导致本国或地区的化肥企业面临更大的竞争压力,甚至可能面临市场份额的减少。

此外,进出口因素的影响力下降可能会对化肥产业的结构和布局产生影响。

中国钾肥相对低价印度进口面临阻力

中国钾肥相对低价印度进口面临阻力

张番

【期刊名称】《中国农资》

【年(卷),期】2011(000)025

【摘要】上周.为期数月的中国下半年钾肥进口谈判终于尘埃落定。

此次谈判确定了中国下半年钾肥价格较上半年每吨上涨70美元,加拿大、俄罗斯、以色列、约旦等四国将在新价格的基础上向中国出口约200万吨钾肥。

按照行业惯例,与中国有钾肥贸易关系的国际钾肥供应商将遵循新的合同价格与中国签订下半年钾肥进口合同。

【总页数】1页(P15-15)

【作者】张番

【作者单位】《中国农资》编辑部

【正文语种】中文

【中图分类】TQ443.2

【相关文献】

1.印度二铵进口量下降中国出口将面临挑战 [J], 张番

2.中国钾肥进口、流通、服务的一支“铁军”——中化化肥有限公司中国钾肥供应纪实 [J], 赵光辉;马镐;张洪满

3.陆运钾肥是进口钾肥重要组成部分陆运钾肥进口企业座谈会在倍丰召开 [J],

4.陆运钾肥是进口钾肥重要组成部分陆运钾肥进口企业座谈会在倍丰召开 [J], 本

报讯

5.中国明年钾肥进口面临提价压力 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

国内市场需求有一定萎缩,目前国内钾肥库存总剩余量估计

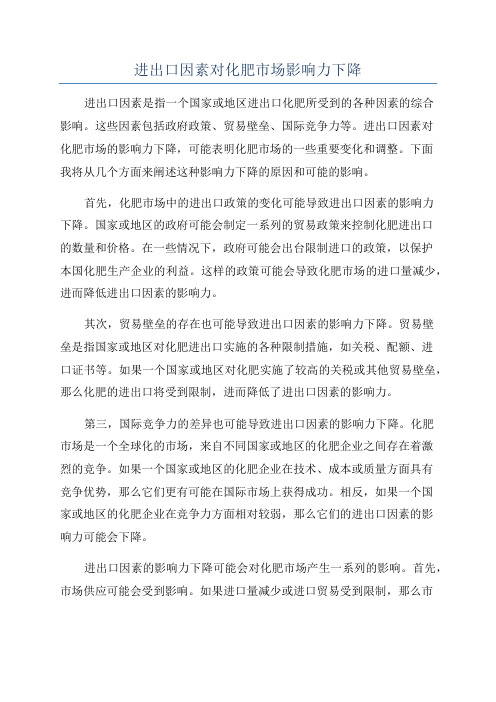

肥料:今年前2个月我国进口肥料135.9万吨,同比下降3.7%。

由于2008年钾肥价格过高,国内市场需求有一定萎缩,目前国内钾肥库存总剩余量估计在600万吨左右,而且国内青海、新疆罗布泊等地钾肥项目将逐渐释放产能,对进口产品需求有所下降。

其中2月份我国进口肥料58万吨,环比下降25.5%,进口量由预警系统中的黄色灯区转入了绿色灯区。

此外,2月份我国肥料进口均价为543美元/吨,环比下降8.5%,高位略有回落,进口值继续维持在绿色灯区内。

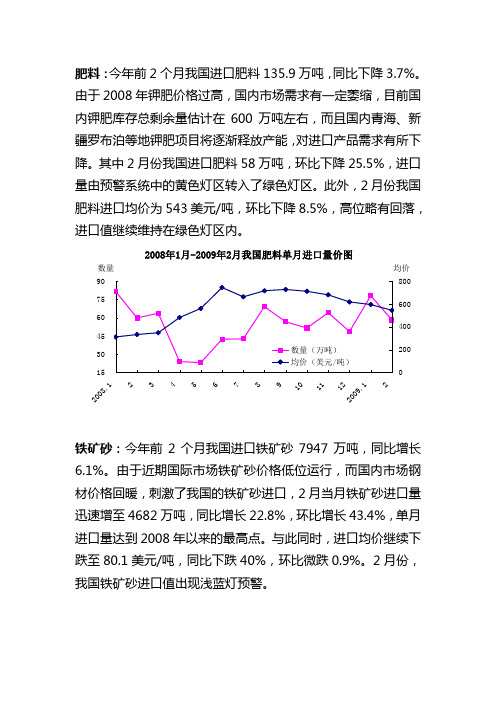

铁矿砂:今年前2个月我国进口铁矿砂7947万吨,同比增长6.1%。

由于近期国际市场铁矿砂价格低位运行,而国内市场钢材价格回暖,刺激了我国的铁矿砂进口,2月当月铁矿砂进口量迅速增至4682万吨,同比增长22.8%,环比增长43.4%,单月进口量达到2008年以来的最高点。

与此同时,进口均价继续下跌至80.1美元/吨,同比下跌40%,环比微跌0.9%。

2月份,我国铁矿砂进口值出现浅蓝灯预警。

纸及纸板:今年前2个月我国进口纸及纸板38.3万吨,同比下降25.2%;价值3.6亿美元,同比下降27.5%。

其中2月份纸及纸板进口价格加速下跌,跌破每吨1000美元关口,为910.9美元/吨,同比下降7.5%,环比下降9%,创2008年以来月度进口均价新低。

进口数量则随价格逆向变动,由1月的16万吨回升至22.3万吨,同比下降1.4%,环比增长39.4%。

受进口量大幅反弹影响,监测预警系统显示,2009年2月份纸及纸板进口量、值双双重新回到绿灯区间。

2008年1月-2009年2月我国纸及纸板单月进口量价图102030402008.1234567891011122009.12数量020040060080010001200均价大豆:今年前2个月我国进口大豆629万吨,同比增长15.1%。

受春节假期因素影响,今年1月份我国大豆进口下降,2月份进口小幅回升,当月进口326.1万吨,同比增长61.2%,环比增长7.7%。

中国少进钾肥全球贸易萧条

中国少进钾肥全球贸易萧条

佚名

【期刊名称】《化工矿物与加工》

【年(卷),期】2010(0)2

【摘要】去年我国肥料进口总量为411万t,同比下降34.3%。

其中钾肥进口只有200万t左右,比2008年下降了60%左右。

而2008年进口量已经比2007年下降了44.19%。

由于中国需求的萎缩,2009年全球钾肥贸易量降至30年来最低。

【总页数】1页(P44-44)

【关键词】全球贸易;钾肥;中国;进口量;贸易量

【正文语种】中文

【中图分类】TQ443.2

【相关文献】

1.全球尿素贸易格局变化中国尿素出口面临压力——访阿格斯FMB氮肥报告编辑史蒂芬·米切尔/走进新常态——中国钾肥2016系列报道二国内钾肥价格为何“连连低”/氯化钾北方成交好转南方价格明稳暗降 [J],

2.加拿大钾肥公司:今年全球磷肥和钾肥贸易量下降 [J], 张番(编译)

3.全球经济萧条中国能否逆风飞扬?——"萧条经济"的回归与中国的选择 [J], 赵晓;高辉清;巴曙松;钟伟

4.中国贸易流动:全球经济萧条与财政刺激 [J], 无

5.中国进口下降钾肥全球贸易萧条 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

钾肥供需失衡导致价格下滑

钾肥供需失衡导致价格下滑佚名【期刊名称】《化工矿物与加工》【年(卷),期】2013(42)9【摘要】在国际钾肥市场上,钾肥需求度较高的国家,本国内的钾资源均相对贫瘠。

在过去的近10年里,两大贸易组织联手将钾肥价格维持在远超过生产成本的水平上。

钾肥消耗量超过全球产量1/3中国、印度和巴西三个钾肥需求大国,每年都要为进口钾肥支付高额的采购价格。

近几年来,在高利润的驱使下,各大钾肥供应商不断扩张其产能。

从2010年到2015年,世界钾盐产能计划从4270万t 增加到5960万t,增长率达到近40%。

国际钾肥市场供应量的增加速度远超过需求量增速,产能过剩问题日益凸显。

2012年北美地区钾肥库存一直处于高位,据TFI统计数据显示,截至2012年10月底,北美钾肥总库存量达到峰值,约为307.7万t(折纯量约207万t),较上年同期164.5万t增长了52.7%,较过去5年平均库存量175.1万t多43%。

【总页数】1页(P57-57)【关键词】钾肥市场;采购价格;供需失衡;北美地区;市场供应量;库存量;生产成本;数据显示【正文语种】中文【中图分类】F426.7【相关文献】1.钾肥迎来全面竞争的时代/钾肥市场供需平衡/钾肥价格守稳为主局部上扬 [J],2.政策引领化肥后市或一片大好/内需外贸利好为尿素价格再筑底/尿素价格或将小幅上行钾肥价格仍有下滑风险 [J],3.国内钾肥需求持续扩大/尿素淡季跌价寻底出口已成买方市场/尿素、钾肥价格仍有下滑可能 [J],4.供需失衡促使硫磺价格下滑 [J],5.尿素价格震荡下滑磷钾肥价格稳定为主 11月17日中国化肥批发价格综合指数(CFCI)为2004.69点 [J],因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出 口额达 到 1 3 . 1亿 欧 元 。 中 国是 意 大 利 塑料 橡 胶 机 械 的 第 四 大 出 口 目 的 国 , 额 占总 出 口 额 的 份 5 8 , 次 于 德 国和 美 国 , 法 国处 在 同一 水 平 。 .% 仅 与 意 大利 出 口到 中国最 重 要 的 商 品是 注 塑 机 , 占出 口

者和 消费者 , 占全 球需 求和 产能 的 4 % 。 6

市场从 20 08年开始 已退 居第 四 , 口量还 不足 其外 进

销 量 的 1 % 。由于 中 国市 场需求 的萎 缩 ,0 9年全 2 20 球 钾肥 供应 受 到重创 , 国际钾肥 贸易量 降 至 3 来 0a 最低 , 国际 钾肥生 产商 开工率 仅 为 5 % 。 0

年 下 降 了 6 % 左 右 , 20 0 而 0 8年 的 进 口 量 已 经 较 20 07年 下 降 了 4 . 9 。 由 于 中 国 需 求 的 萎 缩 , 4 1%

20 0 9年 全球钾 肥 贸易量 降至 3 a 的最低 。 0来

20 0 8年 同期 的 74 55 3t 降 1 % , 幅缩窄 。 5 7 下 2 降 此外 该 数 据 还 显 示 ,0 9年 1 20 2月初 级 形 状 的 塑 料 进 口量 环 比增 长 1 . % , 2 9万 t2 0 77 达 1 ,0 9年

1—1 2月 累计 进 口量为 23 1 t较 2 0 8 万 , 0 8年 同期 的

7 % ,0 7年 中 国进 口钾 肥 9 0万 t 由于 国际 垄 0 20 5 。 断 巨头近 2a坚持 对 中 国出 口实 行 ” 宁可 牺 牲 产 量

行业 拥有 50余项 欧洲 专利 , 0 专业 化程 度 高 , 技术 领

先 , 品 多 样 , 时 为 客 户 提供 各 种 增 值 服 务 。 目 产 同 前 , 大利 塑料橡 胶 加 工 机 械 和模 具 制 造行 业 的产 意

塑 料 制 品 出 口量 为 6 8 4 7 t 环 比增 长 1 . % 。 3 4 , 57 20 0 9年 1—1 2月 的 累计 出 口量 为 6 5 8 9 7 t较 5 3 ,

中国进口下降 钾肥全球贸易萧条

海关 总署 于 2 1 0 0年 1 发布 的统计 数据 显 示 , 月 20 0 9年 中 国 肥 料 进 口总 量 为 4 1万 t 同 比 下 降 1 , 3 . % 。 中钾 肥进 口量 只有 2 0万 t 右 , 2 0 43 其 0 左 比 08

也 不牺 牲价 格 ” 高价 政 策 , 重 制 约 了 中 国 的 钾 的 严

肥进 口能 力 , 此 2 0 因 0 8年 钾 肥 进 口量 大 幅下 降 到 5 0万 t 0 9 年 初 专 家 原 本 预 计 中 国 将 进 口 4 。2 0 7 0万 t 0 左右 的钾肥 , 国际垄 断 巨头 单 方 面坚 持 高 但 价 的策 略 , 使 当年 的钾肥价 格谈 判没有 结果 , 致 中国 钾 肥进 口量 再 次大 降。数 据 显 , 2 a中 国对 俄 近 罗 斯钾肥 的需 求减 少 了 4 % , 0 对加 拿 大 钾肥 的 需求

世界 聚丙烯 薄膜 B P O P市 场 年均 增速 5 7 .% P I 膜 咨询 公 司 的一 份 最 新 报 告 称 , 向 拉 C薄 双 伸 聚丙烯 ( O P 薄 膜 的 需 求将 以 年 5 7 的速 度 BP) .% 增长 , 2 1 将 达 6 5万 t 到 0 3年 7 。这 种 增 长 主要 受 亚 太市 场 的驱动 , 如果 中 国经 济继 续 增 长 以及 印度 开 始促 进食 品包 装 加 工 业 的 发 展 , B P 则 O P薄膜 市 场 将经 历 8 3 的增 长率 。P I 司 预 测 , 欧 B P .% C公 西 OP 薄膜 需求 年增 长率为 14 ; . % 东欧未 来 4 a的增 长率 为 6 1 。2 0 .% 0 8年 由于 经 济 增 长 骤 减 , 球 B P 全 OP 薄膜 需 求 的 增 长 速 度 为 4 3 , 5 0 万 t 西 欧 .% 为 1 ; BP O P薄膜 的需求 量缩 减 了3 1 。0 9年 上半 年 由 .% 20 于世 界原油 和 聚 丙 烯 树脂 价 格激 增 , 洲 B P 欧 O P薄 膜市 场需 求为 7 . 万 t买 主 在预 期 价格 上 涨之 前 81 , 囤积货 物 ; 而下 半年 原油 价格暴 跌 , 主缩减 薄膜 然 买 库 存 , 消 了早 期 的收 益 。 中亚 和 东 亚地 区包 括 韩 抵 国、 日本 和 中 国 , 目前是 世界 最 大 的 B P O P薄膜 生 产

20 塑料 制品 出 口量同 比下降 1% 09年 2

海关 总署 公 布 , 中国 2 0 0 9年塑料 制 品 出 口量 同

比下 降 1% , 65897t其 中 20 2 至 5 3 , 0 9年 1 2月塑料

制 品 出 口量 环 比 增 加 1 . % 。 中 国 海 关 总 署 于 57 21 0 0年 1 初公 布 的数 据 显 示 ,0 9年 1 中 国 月 20 2月

第3 3卷 第 2期

21 0 0年 2 月

化 工科技 市场

CHEM I CAL T ECH N0I GY ARKET M 55

j

r

j ; j 易 专 矿 — 栏

} 、 r

意大利 对 中国塑料 橡胶 机械 出 口额达 13 . 欧元 1亿 意大 利塑 料橡胶 加 工机械 和模 具制造 行业 是 意

减少了 7%。 0

值 占机械制 造联 盟 1 行业 总产 值 的1 .% , 塑 0个 65 其

料橡胶加工机械及模具产品的主要出口目的地仍为 欧盟 , 口金 额 达 9 1 出 . 5亿 欧 元 , 口量 占总份 额 的 出

4 % 。统计数 据显 示 , 大 利 对 中 国 塑料 橡 胶 机 械 7 意

总值 的 2 % 。 6

国际钾肥 垄断 巨头 利用市 场支 配地 位坚持 高价

格, 严重抑 制 了 中 国 国 内的用 肥 需 求 。近 几年 中 国 钾肥 主要 进 口品种氯 化钾 的一 份平均 进 口价格 表显 示 , 20 从 0 6年初 到 2 0 0 7年底 , 氯化钾 的进 口价格 仅 从 每 吨 2 10元 上 涨 到 2 3 0元 , 涨 幅 度 不 到 3 4 上 1 % 。但 2 0 该 价格 最 高 涨 到 4 8 0 0 0 8年 5 大 幅减少 , 内钾肥 市场一 片冷 清 。 国 国际垄 断 巨头 的高价 政策不 但严 重损 害了 中国 消费 者 的利 益 , 也危 及到 自身 的利益 。据统计 , 国 在 际钾肥 巨头 之 一 的俄 罗 斯 钾 肥 出 口商 B C的 全 球 P 钾 肥供 应 消费体 系 中 , 年前 一 直 独 占鳌 头 的 中国 几 t涨 幅 , 超过 一倍 。与此 对应 的是 中国农 民对 钾肥 的使用 量

大利 机械 制造 联盟 1 0个专 用机 械制 造行业 之一 , 该

据 了解 , 国是 全球最 大 的钾肥 需求 国 , 年钾 中 每 肥需 求量 在千 万 吨左 右 。其 中 , 内厂 家 能生 产 约 国 40万 t 肥 , 余 全 部 依 赖 进 口, 外 依 存 度 近 0 钾 其 对