一般纳税人抄税情况反馈表

经营地涉税事项反馈表-模板

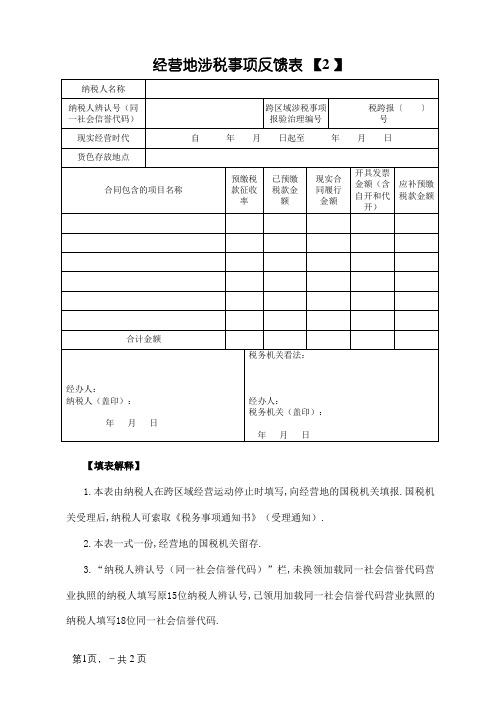

经营地涉税事项反馈表【2 】

【填表解释】

1.本表由纳税人在跨区域经营运动停止时填写,向经营地的国税机关填报.国税机关受理后,纳税人可索取《税务事项通知书》(受理通知).

2.本表一式一份,经营地的国税机关留存.

3.“纳税人辨认号(同一社会信誉代码)”栏,未换领加载同一社会信誉代码营业执照的纳税人填写原15位纳税人辨认号,已领用加载同一社会信誉代码营业执照的纳税人填写18位同一社会信誉代码.

4.“跨区域涉税事项报验治理编号”栏填写原《跨区域涉税事项报告表》中注明的治理编号.

5.“现实经营时代”栏填写现实经营开端日期和经营停止日期.

6.“货色存放地点”栏填写跨区域经营货色的具体存放地点,要明白填到区.街及街道号.若无跨区经营货色的,此栏不须要填写.

6.“预缴税款征收率”栏按预缴税款时实用的征收率填写.

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同).

8.纳税人在向经营地的国税机关预缴税款后,应该实时向经营地的地税机关申报缴纳响应的税费.纳税人结清经营地的国税机关.地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表.。

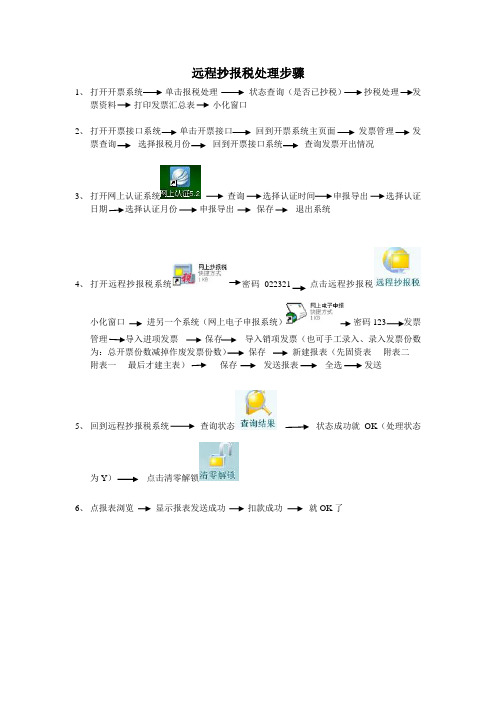

一般纳税人网上抄报税流程操作明细

远程抄报税处理步骤

1、打开开票系统单击报税处理状态查询(是否已抄税)抄税处理发

票资料打印发票汇总表小化窗口

2、打开开票接口系统单击开票接口回到开票系统主页面发票管理发

票查询选择报税月份回到开票接口系统查询发票开出情况

3、打开网上认证系统查询选择认证时间申报导出选择认证

日期选择认证月份申报导出保存退出系统

4、打开远程抄报税系统密码022321 点击远程抄报税

小化窗口进另一个系统(网上电子申报系统)密码123 发票管理保存导入销项发票(也可手工录入、录入发票份数为:总开票份数减掉作废发票份数)保存新建报表(先固资表----附表二----附表一----最后才建主表)保存发送报表全选发送

5、回到远程抄报税系统查询状态状态成功就OK(处理状态

为Y)点击清零解锁

6、点报表浏览显示报表发送成功扣款成功就OK了。

2020年经营地涉税事项反馈表模板(精选干货)

经营地涉税事项反馈表纳税人名称纳税人识别号(统一社会信用代码)跨区域涉税事项报验管理编号税跨报〔〕号实际经营期间自年月日起至年月日货物存放地点合同包含的项目名称预缴税款征收率已预缴税款金额实际合同执行金额开具发票金额(含自开和代开)应补预缴税款金额合计金额经办人:纳税人(盖章):年月日税务机关意见:经办人:税务机关(盖章):年月日【填表说明】1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报.国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存.3.“纳税人识别号(统一社会信用代码)"栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点"栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号.若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率"栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

...... 感谢聆听 ......。

纳税人抄税情况反馈单

纳税人抄税情况反馈单

纳税人名称:(公章) 纳税人识别号:

人民共和国税收征收管理法实施细则》的规定填报的,是真实的、可靠的、完整的。

年月日纳税人办税员或申明人签字:

说明:

1、纳税人每月抄税时,报送本表一式三份。

抄报税后一份纳税人留存;一份税务抄税岗留存;一份当月申报时税务审核留存。

2、本表所填报的数据不得涂改,否则退回重报。

3、“维护内容及处理办法”栏,由系统维护服务单位填写清楚纳税人在开票过程出现的问题及处理办法;如果没有经过服务单位维护,本栏可不填。

报税须知:

1、每月在抄报税期内,可随同纳税申报资料一并到税务征收机关抄报税和纳税申报;

2、抄报税时须随带“增值税防伪税控纳税人操作员证”、“税务登记证副本”、“增值税专用发票领购簿”;

3、抄报税所属月纳税人开票系统有经过服务单位维护过的,必须按要求带当月所有的存根联和上月的最后一份存根联及次月第一份发票等资料到税务机关抄报税;

4、增值税防伪税控纳税人每月抄报税后方可购买发票;。

抄税反馈单

纳税人抄税情况反馈单纳税人名称:(公章) 纳税人识别号:上月结存份数份本月购票数本月填开正确数份本月结存数本月填开作废数份其中:空白作废数开票总金额开票总税额本月数据有否经过维护维护内容及处理办法:服务单位维护人(签章)年月日纳税人开票情况说明:报税完成情况:开票人(签章)税务局报税岗(签章)年月日年月日谨申明:此表是根据《中华人民共和国税收征收管理办法》及《中华人民共和国税收征收管理法实施细则》的规定填报的,是真实的、可靠的、完整的。

年月日纳税人办税员或申明人签字:说明:1、纳税人每月抄税时,报送本表一式三份。

抄报税后一份纳税人留存;一份税务抄税岗留存;一份当月申报时税务审核留存。

2、本表所填报的数据不得涂改,否则退回重报。

3、“维护内容及处理办法”栏,由系统维护服务单位填写清楚纳税人在开票过程出现的问题及处理办法;如果没有经过服务单位维护,本栏可不填。

报税须知:1、每月在抄报税期内,可随同纳税申报资料一并到税务征收机关抄报税和纳税申报;2、抄报税时须随带“增值税防伪税控纳税人操作员证”、“税务登记证副本”、“增值税专用发票领购簿”;3、抄报税所属月纳税人开票系统有经过服务单位维护过的,必须按要求带当月所有的存根联和上月的最后一份存根联及次月第一份发票等资料到税务机关抄报税;4、增值税防伪税控纳税人每月抄报税后方可购买发票;5、旧版本的防伪税控纳税人每月报税处理前必须将软盘清空后抄入数据。

馈单份份份年月日:(签章)年月日收管理办法》及《中华人民共和实的、可靠的、完整的。

年月日一份纳税人留存;一份税务抄税岗留写清楚纳税人在开票过程出现的问题务征收机关抄报税和纳税申报;”、“税务登记证副本”、“增值税过的,必须按要求带当月所有的存根务机关抄报税;;盘清空后抄入数据。

企业所得税月(季)度纳税申报表纳税人识别号纳税人名称报表金额单位:元。

经营地涉税事项反馈表-模板之欧阳光明创编

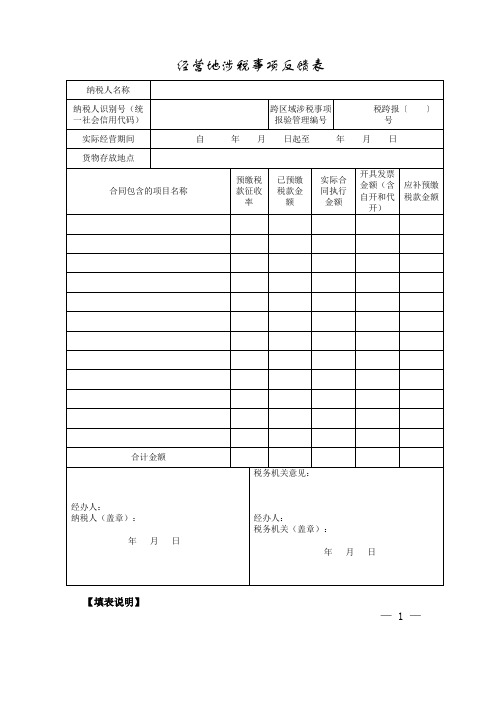

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表-模板

经营地涉税事项反馈表之迟辟智美创作

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报.国税机关受理后,纳税人可索取《税务事项通知书》(受理通知).

2.本表一式一份,经营地的国税机关留存.

3.“纳税人识别名(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别

名,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码.

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项陈说表》中注明的管理编号.

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期.

6.“货物寄存地址”栏填写跨区域经营货物的具体寄存地址,要明确填到区、街及街道号.若无跨区经营货物的,此栏不需要填写.

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写.

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单元:元,下同).

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费.纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才华向经营地的国税机关填报本表.。

经营地涉税事项反馈表【模板】

经营地涉税事项反馈表

【填表说明】

— 1 —

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

— 2 —。

A01069经营地涉税事项反馈表

A01069《经营地涉税事项反馈表》

【分类索引】

业务部门

征管和科技发展司

业务域

登记

业务类别

税务登记

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于创新跨区域涉税事项报验管理制度的通知》(税总发〔2017〕103号)

【表单】

经营地涉税事项反馈表

【表单说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原

15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

【对应流程及电子表单】

对应流程及电子表单清单。

一般纳税人抄税、报税、清卡,操作规范

一般纳税人抄税、报税、清卡,操作规范(总3页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除一般纳税人报税流程1.月底25-30号:发票认证进入“企业电子报税管理”点击“进项发票管理”选择第3步“防伪税控进项发票管理”将发票逐张录入——保存——导出录入文件——将录入文件上传到国税网进行发票认证2.月初1-15号:网上抄税如果企业输入销项发票和认证进项发票不是在同一电脑上进行(例如:记账公司代理记账)则需要先在“企业电子报税管理”风车状软件上先恢复企业信息。

具体如下:在“企业电子报税管理”系统中恢复进项发票进行认证时认证成功发票认证文件备份,将发票认证文件进行“系统恢复”恢复到”企业电子报税管理”软件当中,让进项发票导入到“企业电子报税系统”当中,然后将销项发票也读入到该系统当中,具体操作如下:①将税控IC卡插入“黑色盒子”当中,打开桌面上的“防伪开票系统”——点击“发票管理”——“发票查询”将查询窗口最大化——再回到“企业电子报税系统”当中——点击“销项发票管理”——点击“从开票界面读取发票”——选择日期——逐张读入发票,然后保存②点击“防伪开票”——选择管理员——报税处理——抽税处理——选择日期,然后退出系统③将IC卡插入“白色盒子”里;再选择电脑桌面上已经安装好的“龙山税友易税门户网上抽税系统”密码:123456——抽税处理“确认卡已插入”——抽税,(选择步骤一;网上抽税——自动抽税——点击确定)3.月中10-15号:报税进入到“企业电子报税管理”系统当中,选择“纳税申报”完成好各个表格,最后进行完税,生成报盘。

再进行下面的操作:①登陆“国税网”输入税务登记号同密码登陆到企业的纳税界面,“申报征收”——一般纳税人增值税纳税申报——进入申报——选择税款所属日期——进行申报,上传初始步骤生成的报盘文件②登陆“地税网”输入税务登记号同密码登陆到企业的纳税界面,“纳税申报”——综合报表——③登陆桌面上已经安装好的“个人所得税申报软件”灯笼形状第三步“申报数据录入”——选择所得期间——申报纳税人——全选——录入申报数据——保存——计算汇总——第四部——生成报盘数据——设置报盘结果——点击出现的数据——计算汇总——保存——登陆地税网——个人所得税——上传已生产的报盘数据注:个体户在地税缴企业所得税,每月申报一次,但是一季度才扣款一次;一般纳税人和小规模纳税人在国税缴企业所得税,一季度缴交一次。

经营地涉税事项反馈表

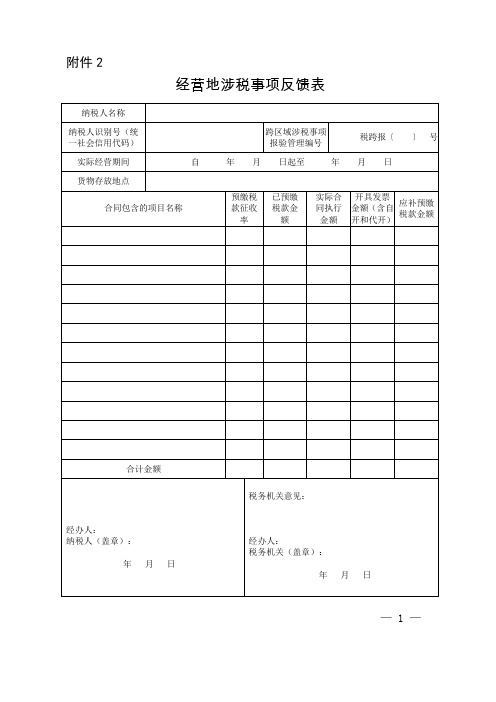

附件2

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

经营地涉税事项反馈表

附件2

经营地涉税事项反馈表

— 1 —

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

— 2 —。

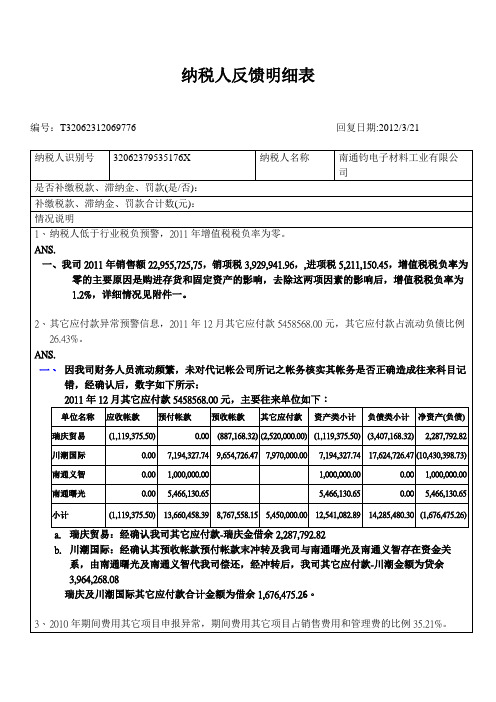

纳税人反馈明细表

7,194,327.74

17,624,726.47

(10,430,398.73)

南通义智

0.00

1,000,000.00

1,000,000.00

0.00

1,000,000.00

南通曙光

0.00

5,466,130.65

5,466,130.65

0.00

5,466,130.65

小计

南通义智

0.00

1,000,000.00

1,000,000.00

0.00

1,000,000.00

南通曙光

0.00

5,466,130.65

5,466,130.65

0.00

5,466,130.65

小计

(1,119,375.50)

13,660,458.39

8,767,558.15

5,450,000.00

12,541,082.89

单位名称

应收帐款

预付帐款

预收帐款

其它应付款

资产类小计

负债类小计

净资产(负债)

瑞庆贸易

(1,119,375.50)

0.00

(887,168.32)

(2,520,000.00)

(1,119,375.50)

(3,407,168.32)

2,287,792.82

川潮国际

0.00

7,194,327.74

9,654,726.47

5、预收帐款异常预警信息,2011年12月预收帐款8767558.15元,预收帐款占流动负债比例42.45%。

ANS.

1、因我司财务人员流动频繁,未对代记帐公司所记之帐务核实其帐务是否正确照成往来科目挂帐,未做冲转,经确认后,数字如下所示:

经营地涉税事项反馈表-模板

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。

经营地涉税事项反馈表

附件2

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

经营地涉税事项反馈表-模板

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2。

本表一式一份,经营地的国税机关留存。

3。

“纳税人识别号(统一社会信用代码)"栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4。

“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间"栏填写实际经营开始日期和经营结束日期.

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6。

“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7。

“已预缴税款金额"栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同).

8。

纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费.纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表

经营地涉税事项反馈表9CM*3CM

经营地涉税事项反馈表

纳税人名称

纳税人识别号

统一社会信用代码)

实际经营期间

货物存放地点

合同包含的项目名称

合计金额

预缴税款

征收率

已预缴税款

金额

跨区域涉税事项

税跨报〔〕号

报验管理编号

自年月日起至年月日

实际合同执开具金额应补预缴

行金额(含自开和代开)税款金额经办人:

纳税人(盖章):

年月日

税务机关意见:

经办人:

税务机关(盖章):

年月日【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,谋划地的国税机关保存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域谋划货物的详细存放地点,要明白填到区、街及街道号。

若无跨区谋划货物的,此栏不需求填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

经营地涉税事项反馈表

经营地涉税事项反馈表

— 1 —

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

— 2 —。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人抄税情况反馈单

纳税人名称:(公章) 纳税人识别号:

人民共和国税收征收管理法实施细则》的规定填报的,是真实的、可靠的、完整的。

年月日纳税人办税员或申明人签字:

说明:

1、纳税人每月抄税时,报送本表一式三份。

抄报税后一份纳税人留存;一份税务抄税岗留存;一份当月申报时税务审核留存。

2、本表所填报的数据不得涂改,否则退回重报。

3、“维护内容及处理办法”栏,由系统维护服务单位填写清楚纳税人在开票过程出现的问题及处理办法;如果没有经过服务单位维护,本栏可不填。

报税须知:

1、每月在抄报税期内,可随同纳税申报资料一并到税务征收机关抄报税和纳税申报;

2、抄报税时须随带“增值税防伪税控纳税人操作员证”、“税务登记证副本”、“增值税专用发票领购簿”;

3、抄报税所属月纳税人开票系统有经过服务单位维护过的,必须按要求带当月所有的存根联和上月的最后一份存根联及次月第一份发票等资料到税务机关抄报税;

4、增值税防伪税控纳税人每月抄报税后方可购买发票;

5、旧版本的防伪税控纳税人每月报税处理前必须将软盘清空后抄入数据。